Стратегическое планирование деятельности организации (1. Бизнес-планирование как механизм реализации стратегического управления в кредитной организации)

Содержание:

Введение

Экономическая ситуация в России и мире постоянно меняется. Большой прогресс наблюдается в развитии рынка банковских продуктов в Российской Федерации. Происходит перемена долей этого рынка меж членами, меняется их число и структура, сильно увеличилась степень требований от клиентов к банковским продуктам, на рынке стали появляться новые варианты услуг и различные способы обслуживания клиентов, государство активно улучшает свою политику в области рыночных отношений. Каждая кредитной организации, в том случае, если хочет успешно и активно вести свои дела, нужно должным образом реагировать на перемены. Однако если перед кредитной организации стоят задачи развития и достижения ведущих позиций на рынке, то кроме о реагирования на экономическую ситуацию вовремя, им следует постоянно прогнозировать изменения и планировать необходимые мероприятий для того, чтобы достигнуть стоящих перед ними целей.

В принятой Правительством Российской Федерации и Центральным банком Российской Федерации в 2008 года Стратегии развития банковского сектора Российской Федерации на период до 2020 года сказано, что активное улучшение банковского сектора останавливается из-за обстоятельств как внешнего, так и внутреннего характера, среди них выделяются такие вещи как слабый уровень бизнес-планирования, неразвитые системы управления, слабый уровень руководства в части банках, некоторые банки ориентируются на предоставление услуг сомнительного характера и недобросовестная коммерческая практика, фиктивный характер большой части капитала разных банков.

Из-за этого огромную актуальность получает использование бизнес-планирования в деятельности кредитных организациях. Качественное планирование деятельности позволяет достичь более значительных экономических результатов, активно развивать бизнес, быть привлекательным для инвесторов, партнеров, клиентов, чем без систематического планирования.

Большая часть кредитных организаций имеют проблемы с выбором и корректировкой стратегии бизнес развития в постоянно изменяющихся политических и макроэкономических условиях. Особенно это относиться к региональным банкам, в которых структуры их пассивов и активов, и размер капитала говорит о высоких экономических рисках в их работе. Повышение универсальности банков, активное увеличение количества и качества услуг на рынке, постоянно растет скорость происходящих изменений во внешней среде, из-за этого всего увеличиваются риски в деятельности кредитной организации, которые невозможно ликвидировать. Однако, следует отметить, что если кредитная организация будет осуществлять планирование своей деятельности, эти риски могут быть учтены и спрогнозированы для того, чтобы минимизировать возможные потери. На практике мы можем убедиться, что на рынке с активной конкуренцией в выигрыши находятся те кто, выбирают, разрабатывают, и успешно применяют целенаправленную стратегию. Они концентрируются только на воплощение в жизнь этой стратегии. И это приносит свои плоды.

Кредитные организации в регионах только начали понимать насколько полезно и важно заниматься разработкой стратегии развития своего предприятия с применением новейших подходов. Это в первую очередь связанно с тем, что растет конкуренция с крупными банками, у которых есть большая филиальная сеть. Уровень банковского сектора в регионах не дает возможность активно конкурировать с филиалами крупных банков Москвы или Санкт-Петербурга. Среди положительных черт этой конкуренции можно отметить тот факт, что региональные кредитные организации начали активно использовать современные технологии при работе с клиентами. Небольшие банки имеют ряд преимуществ перед крупными игроками: они могут вести более маневренную тарифную политику, предоставлять клиентам индивидуальный подход и обслуживания. Основная задача, стоящая перед этими кредитными организациями – это четкий и грамотный выбор дальнейшего пути развития. Из-за этого им надо четко понимать цели и задачи, выработать стратегию и тактику последующего развития, которые дали бы возможность региональному банку более точно соизмерить свои возможности с реальностью и осознать существующие ограничения.

Целью данной работы является определение места и роли бизнес-планирования при разработке стратегии банка, изучение процесса разработки бизнес-плана кредитной организации и его оценка.

В рамках написания работы для достижения поставленной цели были определены следующие задачи:

1. Рассмотреть бизнес-планирование деятельности кредитной организации как механизм реализации стратегического управления при этом, определены цели и задачи стратегического планирования, дано понятие бизнес-плана, его места в системе стратегического планирования и управления

2. Рассмотреть технологию разработки бизнес-плана кредитной организации, выделив основные этапы бизнес-планирования в банке, методы разработки бизнес-плана, определить основные его разделы.

Предметом исследования является бизнес-план кредитных организаций.

Источники информации. При написании данной работы использовались нормативные документы Банка России, отдельные концептуальные положения о стратегическом менеджменте, изложенные в работах отечественных и зарубежных ученых, специалистов–практиков, другая научная и учебная литература, материалы периодической печати.

Во введении отражены актуальность темы, цели и задачи курсовой работы, объект и предмет исследования, а также используемая литература, структура и содержание курсовой работы.

В первой главе «Бизнес-планирования как механизм реализации стратегического управления в кредитной организации» рассмотрены теоретические подходы к процессу планирования как к механизму реализации стратегического управления, определено понятие бизнес-плана и его место в системе стратегического планирования и управления. Также рассмотрен процесс бизнес-планирования как фактор внутреннего развития банковского сектора.

Во второй главе «Разработка бизнес-плана кредитной организацией» рассмотрена технология составления бизнес-плана кредитной организации: основные этапы бизнес-планирования, методы составления бизнес-плана.

Заключение содержит основные выводы и предложения курсовой работы.

Список литературы состоит из 20 источников.

1. Бизнес-планирование как механизм реализации стратегического управления в кредитной организации

1.1 Стратегическое планирование: цели, задачи

Современный банк, который находится в условиях жесткой конкуренции, обязан вести активную борьбу для привлечения клиентов и доступных им ресурсов, предоставлять новые услуги и продукты, отличающие его от конкурентов. Эти продукты должны ему и его клиентам дать нужный рост их стоимости, одновременно с этим давая надежность, стабильность и возможность очень оперативно реагировать на внезапные изменения в условиях рынка. Огромные объемы и большое разнообразие операций, существующая необходимость их быстрого согласования для того, чтобы оптимизировать получаемую конечную прибыль. Это все выставляет жесткие требования к уровню менеджмента в кредитной организации.

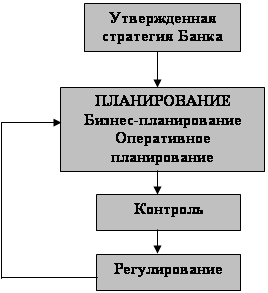

Управления банком в современных условиях является универсальным процессом, который должен выполнять несколько связанных с друг другом функций: контроль, планирования, мотивация, координация и регулирование, нацеленных на достижение целей, которые соответствуют утвержденной стратегией банка. Общая схема управления банком как системы состоит из трех основных фаз: планирование, регулирование, контроль, образующих закрытый цикл управления (см. рис. 1).

Четко разработанная и утвержденная стратегия – это задача для высшего руководства банка или акционеров. Стратегия банка всегда должна разрабатываться на длительную перспективу. На данном уровне ставятся основные(глобальные) цели, это общие и оговоренные ценностные представления высшего руководства банка и его акционеров.

Одобренная стратегия считается начальным пунктом для планирования, из-за того, что ее смысл в определение тех рынков банковских услуг, круга клиентов, видов деятельности, которые более предпочтительны для руководства банка.

Рис. 1. Обобщенная схема управления банком

Планирование – дает возможность решать задачи реализации и конкретизации стратегических задач и целей в количественной оценке на разных временных отрезках и уровнях детализации деятельности банка.

Из-за того, что стратегия банка является отправным пунктом для планирования, нужно подробно рассмотреть само понятие «стратегия», задачи и цели стратегии, а вдобавок роль стратегии в системе управления банком.

Понятие «стратегия» берет свое начло в греческом языке. Изначально под эти понималось «искусство генерала» позволяющие отыскать верные пути в достижении победы. Стратегия подразумевает наличие цели и пути ее достижения.

В настоящим периоде развития стратегических подходов основной фокус сделан на понятии стратегии как преимущества перед конкурентами, конкурентоспособности. Таким образом, стратегии банка можно дать дефиницию – программа действий, которая направлена на создание и удержание конкурентных преимуществ на целевых рынках.

Конкурентоспособный банк – это коммерческая организация, у которой есть строгое понимание стратегических целей, имеет свое видение будущего, грамотным персоналом, современными бизнес-процессами и активной адаптацией к требованиям клиентов и условиям современного мира.

Основной целью стратегического планирования считается определение, разработка, внедрение и улучшение основных направлений деятельности кредитных организаций и банковских продуктов, которые бы предоставили рост объема операций в банке, его прибыли, и как следствие из этого, увеличение рыночной стоимости кредитной организации.

В процессе стратегического планирования должны решаться данные ключевые задачи[1]:

1. Менеджеры всех уровней, как высшего, так и низшего звена обязаны представлять единую стратегию банка, в области:

¨ задач, выдвигаемых его учредителями, и качественных и количественных показателей, которых банк должен достигнуть в конце планового периода;

¨ маркетинговой стратегии, обеспечивающей достижение стабильного конкурентного преимущества на различных сегментах финансовых рынков;

¨ развития целевых программ и основных направлений деятельности организации;

¨ увязки объемов планируемых видов банковской деятельности с существующим внутренним потенциалом кредитного учреждения;

¨ ограничений на планируемую структуру операций банка в соответствии с внешними (требования ЦБ РФ) и внутренними установками в сфере управления банковскими рисками.

2. Банку следует определиться с теми центрами прибыльности и центрами затрат, которые влияют на реализацию определенных программ или за ведение отдельно взятых видов банковского бизнеса. Должны быть даны конкретные задачи насчет, разработке и, конечно же, по проникновение новых банковских продуктов на рынки, необходимо определить показатели рентабельности новых продуктов, ресурсы, благодаря которым эта деятельность следует осуществлять, ограничения, которым позволили бы снизить риски для банка.

3. Следует разработать механизм управления, который бы согласовывал деятельность центров прибыльности, позволил бы корректировать негативные моменты возникающие в процессе работы. Кроме того, необходимо также решить вопрос с требованиями квалификации и количеству персонала, который мог бы достигнуть поставленные перед банком задачи на всех уровнях.

4. В плане следует отобразить те источники средств, за счет которых кредитная организация собирается воплощать программу развития.

5. В плане обязательно следует расписать варианты возможного поведения банка в целом и его отдельно взятых структурных подразделений в обстоятельствах которые были бы признаны не благоприятными.

В целом все стратегическое планирование должно быть обращено на долгосрочную перспективу, в идеале от 10-15 лет, но как вариант возможно и 3 до 5 лет.

Для разработки определенной стратегии необходим учет большого спектра различных отраслевых структур, вариантов получения преимуществ перед различными конкурентами и нужно упомянуть, что так же необходимо учитывать высокий уровень неопределенности окружающей среды.

Следует выделить данные пункты стратегического планирования:

1. Формулировка видения, целей и задач кредитной оргаизации;

2. Стратегический анализ, состоит из: внешнего и внутреннего анализа. Используемые инструменты анализа таких как SWOT-анализ, оргдиагностика и др.

3. Четкое определение стратегических целей на всех уровнях деятельности

4. Создание стратегических альтернатив;

5. Формирование оценки и сравнения стратегических альтернатив, ограничения и допущения;

6. Избрание наиболее рациональной стратегии, ее утверждение в качестве основной.

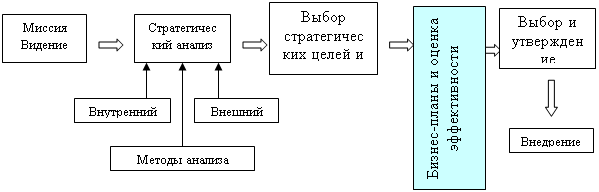

В будущем в моей работе, я подробно будет рассмотрю процесс бизнес-планирования, который появляется на конченом этапе разработки стратегии так как в бизнес-плане производится количественное обоснование выбранных стратегических целей и альтернатив, проверка возможностей и эффективности их реализации, расчет ожидаемого финансового эффекта и формулируются предложения по выбору той или иной стратегической инициативы (рис. 2).

Рис. 2. Этапы разработки стратегии

Подводя итог разбора понятия «стратегия», целей и задач, стоящих перед ней, этапов разработки можно выписать следующие критерии качества успешной стратегии банка:

1) способность формировать и поддерживать конкурентные преимущества, которые обеспечат создание новой стоимости для банка.

2) осуществимость, т.е. реализуемость стратегии с учетом имеющихся у банка ресурсов и заинтересованности всего персонала;

3) последовательность и гармоничность, т.е. согласованность в организационных действиях, адаптация к внешним условиям;

1.2 Понятие бизнес-плана, его место в системе стратегического планирования кредитной организацией

Бизнес-планирование изначально связывается с перспективной деятельностью кредитной организации. Бизнес-план подразумевает под собой охват всех направлений работ и всех подразделений банка. Однако, следует отметить, что для отдельных проектов, таких как:

1)открытие филиала банка

2)приобретение здания

3)внедрения сложных технических систем, банкоматов

разрабатываются отдельные взятые бизнес-планы, в которых бы рассчитывались экономические эффекты от данных проектов кредитной организации.

Бизнес-планирование должно четко устанавливать конкретные пути решения стратегических задач. Бизнес-план кредитной организации фактически является документом, который бы обосновывал выбор из различных стратегических альтернатив, содержащих финансовую модель банка в виде прогноза потоков денежных средств, увязывающих притоки и оттоки денег в банке.

Бизнес-планирование деятельности кредитной организации подразумевает внимательное изучение финансово-экономических результатов деятельности, обоснованных направлений развития.

Бизнес-планирование – это тот процесс, который позволяет определять локальные и общие перспективы развития банка, сферу, масштабы и результаты его деятельности в соизмерении с источниками и затратами. Бизнес-планирование согласует определенные на первом этапе цели и стратегии с внутренними возможностями банка и требованиями внешней среды.

Составной частью бизнес-планирования также можно считать маркетинговое планирование, цель которого это определение конкурентной позиции кредитной организации, ее более слабых и сильных сторон, а также разработку тех продуктов и услуг, которые бы дали ей шанс данную позицию и заполучить новых клиентов и новые рынки.

В рамках всего бизнес-планирования выделяется такой элемент как планирование персонала, которое было бы необходимо для понимания потребности в трудовых ресурсах и их характеристик.

Готовый качественный финансовый план заканчивает бизнес-планирование и обязан быть проработан таким образом, чтобы можно было стабильно определять, как его исполнение влияет на итоговые финансовые результаты, налоги и само собой на получение прибыли банка, а также на балансе кредитной организации и выполнение необходимых экономических нормативов и внутренних лимитов кредитной организации. Необходимой частью процесса финансового планирования является создание сметы расходов, которая необходима для того, чтобы обосновать нужные планы маркетинга, персонала, оснащения банка, проектов и др.

Из этого следует вывод о том, что бизнес-план банка это:

А) это документ, убедительно демонстрирующий успешность бизнеса и его достаточную прибыльность, привлекательность для тех, кто потенциально может стать инвестором или партнером;

Б) это документ, обосновывающий выбор той или иной стратегической альтернативы;

В) это документ, в котором изложено краткое, точное и ясное описание его целей, задач, проведен результаты изучения рынка и возможностей банка, сформированы и обоснованы направления развития, проанализированы клиенты, партнеры и конкуренты, оценено качество предлагаемых продуктов и услуг, оценены риски и предложены меры по их снижению, произведены расчеты денежных потоков, рассчитаны прогнозные отчетные финансовые документы, рассчитаны финансовые коэффициенты, определены и рассчитаны показатели эффективности бизнеса;

Г) это один из итоговых продуктов того, что называют корпоративной культурой компании.

Данные выше определения бизнес-плана выделяют два типа бизнес-планов:

1) стратегический бизнес-план, целью которого является обоснование стратегического развития компании

2) бизнес-план отдельного проекта, направленного на воплощение стратегии в жизнь

Именно данную проблему стратегического бизнес-плана как внутреннего документа, который обосновывает выбор долгосрочного плана развития и ориентированного на эффективное управление. Это и является наиболее актуальной проблемой для российского банковского сектора в современное трудное для бизнеса время.

Основное назначение бизнес-плана как внутреннего документа является обоснование реализации избранного направления развития, избранной стратегии. Обоснование может являться, как качественным (к примеру, SWOT-анализ частью бизнес-плана), так и количественным – благодаря проведению расчетов денежных потоков затрат и дохожов компании, а также расчета эффективности данного плана действий.

Содержание бизнес-плана зависит от целей его составления: он может предназначаться для инвесторов, кредиторов, потенциальных партнеров и для внутреннего использования руководством.

К факторам, определяющим объем, состав и структуру бизнес-плана, степень его детализации можно отнести следующие: специфику и масштабы деятельности; цели составления бизнес-плана; общую стратегию Банка и перспективы развития; размеры рынка, наличие конкурентов.

Чем больше кредитная организация, тем более сложной является ее функциональная деятельность, тем более полно и обоснованно должна проводиться разработка бизнес-плана. Бизнес-план некрупного банка более простой по своему составу, структуре и объему. Чем больше рынок сбыта продукта, тем количество необходимых для учета сегментов растет, а наличие разнообразных конкурентов требует более подробного и тщательного изучения наиболее крупных конкурентов, что вызывает усложнения структуры самого бизнес-плана.

Бизнес-план банка в общих принципах не отличается от бизнес-плана компании, как любого другого бизнеса.

Утвержденная топ-менеджерами банка стратегическая альтернатива строящиеся через численное обоснование, и является бизнес-планом. На практике именно в бизнес-плане создается, структурироваться и обосновывается стратегия кредитной организации.

Таким образом, можно сделать вывод о том, что бизнес-планирование – это способ интеграции стратегии и тактики банка.

Создать бизнес-план банка, не имея утвержденной стратегии, нельзя, но сформулировать стратегические альтернативы без создания бизнес-плана можно.

Таким образом, отличие бизнес-плана от стратегических альтернатив состоит в том, что в бизнес-плане производится количественная оценка смоделированных стратегических альтернатив, проверка возможности их реализации, расчет ожидаемого финансового эффекта – рост стоимости бизнеса, и формулируются предложения по выбору конкретной стратегической альтернативы.

Задачами бизнес-плана, в рамках обоснования стратегической альтернативы, являются следующие:

1) изучить перспективы развития будущего рынка сбыта банковских услуг, чтобы предоставлять то, что можно продавать, а не продавать то, что можно предоставить;

2) оценить затраты, необходимые для разработки, внедрения и сбыта нужных на рынке услуг, и соизмерить их с ценами, по которым возможна продажа, для того, чтобы четко понять потенциальную прибыльность данного бизнеса;

3) найти в этом процессе «подводные камни»;

4) определить показатели оценки, благодаря которым возможно регулярно осуществлять контроль за тем, как идет дело.

Бизнес-план дает возможность уточнить полученный на первом этапе стратегический план и на данной базе создать конкретно определенный финансовый проект его воплощения во время текущего этапа стратегического планирования (стандартно, в течении 1–2 лет). Бизнес-план представляет собой подробное изложение стратегии, тактики и бюджета банка. Он нацелен на обеспечение общего понимания задач организации, а также определение количества, качества и распределения ресурсов, выделяемых или имеющихся в распоряжении для выполнения этих задач.

Такой подход дает возможность разделить эти два процесса, хотя они и являются очень тесно связанными между друг другом: при разработке бизнес-плана необходимо уточнять такие вещи как стратегические цели организации и ее маркетинговые задачи, стратегический план, в свою очередь, может пересматриваться в зависимости от результатов анализа и прогноза внутреннего состояния банка и состояния внешней среды, полученных в процессе бизнес планирования.

Бизнес-планирование призвано определить конкретные пути решения стратегических задач, внедрения перспективных банковских услуг и структурные ограничения на операции банка, которые позволяют ему достичь оптимальных финансовых результатов при ограничении совокупного уровня риска банка.

Начальные этапы бизнес–планирования, по сути, повторяют этапы составления стратегического плана. Завершающие этапы нацелены на разработку тактики и получение финансового плана, основу которого составляет плановый баланс, план доходов, расходов и формирования прибыли банка.

Бизнес-планирование деятельности банка основывается на изучение таких явлений как финансово-экономические результаты деятельности, выявление определенных хозяйственных процессов, правильных направлений развития.

Бизнес-план состоит из предполагаемой программы действий кредитной организации, включая результаты деятельности, и позволяет оценить:

А) возможность кредитной организации обеспечивать ее финансовую стабильность, осуществлять пруденциальные нормы деятельности и обязательные резервные требования, не нарушать нормы законодательства по обеспечению интересов кредиторов и вкладчиков;

Б) адекватность системы управления кредитной организации принимаемым рискам.

В) возможность кредитной организации к протяженному существованию как прибыльной коммерческой организации;

Бизнес–план это такой результат организационной работы и исследования, цель которых – изучение конкретного направления деятельности кредитной организации на одном рынке в устоявшихся организационно – экономических условиях. Он не может являться документом действующем постоянно и один раз и навсегда составленным. Необходим постоянный контроль и его корректировка, а также уточнение в соответствии с меняющимися реалиями. Бизнес-план базируется на общей концепции развития банка и является одним из документов, определяющих стратегию развития банка. Особенностями бизнес-плана как стратегического документа является его сбалансированность в постановке задач с учетом реальных финансовых возможностей банка. Разработка бизнес-плана во многом позволяет определить потенциал банка, поставить новые цели, задачи, выработать наиболее рациональные управленческие решения, согласовать действия подразделений, выявить сильные и слабые стороны кадров и всей кредитной организации.

Российское законодательство прямо обязует банки создавать бизнес-план.

В Федеральном законе от 02.12.1990 №395–1 «О банках и банковской деятельности» бизнес-план необходимо представить в случаях государственной регистрации кредитной организации и получения ею лицензии на проведение банковских операций.

Согласно Указанию Банка России от 5 июля 2002 №1176-У «О бизнес – планах кредитных организаций» (далее – Указание №1176-У) бизнес-план должен быть создан и передан в Центральный банк в следующих случаях:

1) при создании кредитной организации;

2) при расширении деятельности кредитной организации путем получения дополнительных лицензий на осуществление банковских операций;

3) при изменении вида кредитной организации;

4) при реорганизации в форме слияния, выделения, разделения, преобразования; 5) при реорганизации кредитных организаций в форме присоединения.

То есть, бизнес-план разрабатывают и представляют в Центральный банк не все банки и не каждый год.

Вместе с тем в Положении Банка России от 16.12.2003 №242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» говорится о программах развития кредитной организации, стратегиях и тактиках, текущих и перспективных направлениях деятельности кредитных организаций, что по своей экономической сути и есть составные части бизнес-плана кредитной организации. Включение бизнес-плана в основной перечень документов, необходимых для государственной регистрации кредитной организации и получении лицензии на осуществление банковских операций, дает возможность Банку России отказывать в государственной регистрации кредитной организации и выдаче лицензии на осуществление банковских операций в случае несоответствия указанных документов, в том числе бизнес-плана кредитной организации, установленным требованиям федеральных законов и принимаемых в соответствии с ними нормативных актов Банка России.

Наличие бизнес-плана позволяет Банку России оценить:

- способность кредитной организации обеспечивать финансовую стабильность,

- выполнять пруденциальные нормы деятельности и обязательные резервные требования,

- соблюдать требования законодательства по обеспечению интересов кредиторов и вкладчиков;

- способность кредитной организации к долговременному существованию как прибыльной коммерческой организации;

- адекватность системы управления принимаемыми рисками.

Таким образом, бизнес план нацелен на обеспечение общего понимания задач Банка, вытекающих из выбранной стратегической альтернативы, а также определение количества, качества и распределения ресурсов, выделяемых или имеющихся в распоряжении для выполнения этих задач. Особое внимание Банка России в бизнес-плане направлено на способность кредитной организации оценить свое будущее в условиях постоянно меняющейся рыночной конъюнктуры, на наличие финансовых, кадровых, технологических и др. внутренних возможностей для эффективной деятельности в конкурентной среде.

Таким образом, бизнес-план целью бизнес плана является общее понимания задач стоящих перед банком банка, вытекающих из выбранной стратегической альтернативы, а также определение количества, качества и распределения ресурсов, выделяемых или имеющихся в распоряжении для выполнения этих задач. Особое внимание Банка России в бизнес-плане направлено на способность кредитной организации оценить свое будущее в условиях постоянно меняющейся рыночной конъюнктуры, величину принимаемых на себя рисков и способность управлять ими, на наличие финансовых, кадровых, технологических и других внутренних возможностей для эффективной деятельности в конкурентной среде.

1.3 Бизнес-планирование как фактор внутреннего развития банковского сектора

Ранее было сказано, что слабый уровень бизнес-планирования в большинстве кредитных организаций является основным сдерживающим внутренним фактором развития банковского сектора в Российской Федерации. Большинство кредитных организаций не умеет правильно выбирать ключевые направлений деятельности и разработки стратегий. Часто случается, что из-за разногласий в действиях руководства, в банках отсутствует четкая концепция и ясно сформулированное стратегическое видение развития и деятельности банка. Вдобавок, можно заметить отсутствие понимания в вопросах системного подхода к процессу стратегического управления и планирования.

Несмотря на то, что даже при грамотно разработанной стратегии кредитная организация может потерпеть крах из-за ошибок в расчетах, в действиях по реализации самой стратегии, организации, мотивации и контролю за персоналом, планирование однозначно принесет кредитной организации немалую, а зачастую и существенную пользу.

Планирование в широком смысле определяется как процесс организации выполнения решений управленцев, связанных с будущими ситуациями, включая мониторинг и анализ результатов выполнения ранее утвержденных планов, проведение оценки текущей ситуации на рынке, а также изучение потребностей реальных и потенциальных клиентов банка, ориентированный на реализацию стратегических задач, которые учредители ставят перед банковской организацией.

Обязательными характеристиками системы планирования банка должны стать:

1) возможность быстрого регулирования плана при смене ситуации на рынке

2) тщательно продуманный и организованный процесс контроля за выполнением плановых показателей, который нацелен не только на регистрацию факта невыполнения плана, но и на определение реальных причин невыполнения и неиспользованных потенциальных возможностей;

3) составление плана со множествам вариаций для оперативного реагирования на изменения рыночной ситуации;

4) встроенность системы планирования в организационную структуру банка, которое предполагает участие в составление плана и контролю за выполнением плана менеджеров всех уровней управления;

5) внутренняя совместимость стратегического плана с оперативными планами структурных подразделений.

6) ориентацию стратегии развития и отдельных планов на рост стоимости банка;

В общем составление бизнес-плана создает следующие важные преимущества:

А) делает возможной подготовку к использованию будущих благоприятных условий, к внезапным изменениям рыночной ситуации;

Б) проясняет возникающие проблемы;

В) стимулирует менеджеров заниматься перспективами развития, к реализации своих решений в дальнейшей работе;

Г) улучшает координацию действий в банке по достижению поставленных целей;

Д) наглядно демонстрирует обязанности и ответственность всех менеджеров банка;

Е) создает предпосылки для повышения уровня образования менеджеров;

Ё) увеличивает возможности в обеспечении банка необходимой информацией;

Ж) устанавливает показатели деятельности банка, необходимые для последующего контроля;

З) способствует более рациональному распределению ресурсов;

Многие российские банки в большинстве случаев имеют свойство недооценивать роль внутрибанковского планирования вообще и созданию грамотного бизнес-плана в частности. Большинство руководителей полагаются на такие вещи как интуиция и опыт, устоявшиеся неформальные связи в деловых сферах и другие обстоятельства. Создание и воплощения детализированного бизнес-плана является для них одной из тяжелейших обязанностей, которую все же следует исполнять из-за законов. Одновременно с этим увеличение спектра предлагаемых банковских услуг, скорость изменений которая постоянно нарастает, улучшение конкуренции с каждым годом, все это приводит к росту риска деятельности кредитной организации в геометрической прогрессии. Следует отметить, что полностью устранить риски, присущие банковской деятельности не представляется возможным. Однако, при планирование своей деятельности, их возможно точно спрогнозировать для того, чтобы минимизировать возможные потери.

В современном мире использование кредитными организациями бизнес-планирования превращается в один из наиважнейших факторов успеха на рынке. Стратегический выбор и четкое определение направления своего развития банка не будут иметь значения, в том случае если они не приводят результатам на практике. Бизнес-планирование деятельности банков предполагает подробное изучение финансово-экономических результатов деятельности, выявление факторов, тенденций и пропорций хозяйственных процессов, обоснованных направлений развития.

Таким образом, способность кредитной организации выжить в изменчивых рыночных условиях считается не реальной без грамотного планирования своей деятельности, изучения обстановки на рынках, и потребностей клиентов. Правильно организованный процесс стратегического планирования позволяет кредитной организации добиться последовательного и стабильного роста, реализовать свои возможности и избежать опасностей, лежащих на этом пути.

Цель стратегического управления и бизнес – планирования – планомерно развивать деятельность кредитной организации, внедрять новые направления и банковские продукты так, чтобы они способствовали увеличению доходов и рыночной стоимости акций при соблюдении принципа устойчивости.

2. Разработка бизнес-плана кредитной организацией

2.1 Принципы и основные этапы бизнес-планирования в кредитной организации

Принципы, которых необходимо придерживаться при составлении бизнес-плана кредитной организации:

1. Формируя бизнес-план необходимо учитывать реальные возможности банка.

2. Нужно формировать бизнес-план с положительным финансовым результатом. План финансово оздоровления банка необходим, если формируется планово-убыточный результат.

3. Необходима сбалансированная структура активов и пассивов.

4. 4. При формировании плана необходимо стремиться к увеличению положительной разницы между средневзвешенными ставками размещения и привлечения за счет оптимизации структуры привлечения и размещения.

Как указывалось выше, бизнес-план позволяет уточнить стратегический план, а на основе этого разрабатывается конкретный финансовый проект его реализации в рамках текущего этапа стратегического планирования (как правило, в рамках года). Бизнес-план представляет собой – подробное изложение тактики и стратегии, а так же бюджета банка. Его задачей является обеспечение общего понимания задач учреждения, а также определение количества, качества и распределения ресурсов, которые выделяются или имеются в распоряжении для выполнения этих задач.

Начальные этапы бизнес-планирования аналогичны этапам составления стратегического плана. стратегического плана. Завершающие этапы – нацелены на разработку тактики и получение финансового плана, основой которого является плановый баланс и план доходов, расходов и формирования прибыли банка (приложение 3 к данной работе).

Таким образом, алгоритм разработки бизнес-плана выглядит следующим образом:

1 этап – SWOT-анализ

Стратегический анализ (или SWOT – анализ) – это основа любого планового процесса, основой которого должен служить регулярный мониторинг внешней среды и внутренней среды банка.

На 2 этапе идет уточнение стратегических целей на основе новых данных SWOT – анализа, так как рыночная ситуация и условия банка подвержены постоянным изменениям уточнение стратегических целей. Необходимо на основе свежих данных стратегического анализа оценивается адекватность

и эффективность разработанных стратегий развития банка во всех сферах управленческой деятельности: маркетинге, управлении ресурсами и рисками, управлении персоналом. Более точные стратегии далее влияют на план действий, исключая из него, уже неактуальные задачи и добавив необходимые новые. Однако, полученный в результате план действий нельзя считать окончательным. Он будет подвержен корректировкам также на этапе финансового планирования, если потенциал банка окажется недостаточным для выполнения поставленных задач.

3 этап – Количественная оценка затрат, необходимых для решения задач Банка, и сроков их окупаемости

Очень важно заранее оценить все затраты, которые возникнут при реализации плана действий, так как недостаток ресурсов может помешать осуществлению плана. Поэтому этот этап оказывает решающее воздействие на осуществимость полученной в результате программы действий.

Для начала планируются денежные потоки Банка – прогнозных притоков и оттоков денежных средств как от операционной, так и от инвестиционной деятельности Банка. Осуществляется прогноз результатов (доходы и расходы) существующих (на момент расчетов) в Банке операций по достижению запланированных целей и задач и результаты от реализации запланированных инвестиционных проектов с учетом соответствующего им риска. Это осуществляется путем создания модели функционирования Банка как коммерческого предприятия, которая использует прогноз движения денежных средств, отчетов о прибылях и убытках, балансов, да данной основе идет оценка рисков, учитывается система обязательных нормативов, требования к резервам, ликвидности и др.

Часто, благодаря этапу финансового планирования выявляются стратегические задачи, которые, несмотря на правильную формулировку с точки зрения основных направлений Банка, не могут быть реализованы, в связи с отсутствием необходимых источников финансирования. В таком случае план действий пересматривается и могут быль найдены альтернативные пути развития.

Затраты оцениваются подразделениями Банка в соответствии с поставленными перед ними стратегическими задачами, которые отражаются в плане действий. Методика не отличается от обычной

процедуры оценки инвестиционных проектов, кторыми, по сути, и являются программы развития деятельности банка.

Следует отметить, что для проектов, которые связаны с оценкой Банка, необходимо оценивать момент, начиная с которого начнет производиться реальная отдача от вложенных денег. Нужно учитывать в плановом балансе появление новых ресурсов и увеличение объемов связанных с ними активных операций, а также отразить возникающие при этом доходы и расходы в плане формирования прибыли. Таким образом, в процессе оценки объема инвестиций, необходимых для реализации стратегических задач банка и сроков их окупаемости необходимо отражать все финансовые потоки, возникающие в ходе реализации банковских проектов.

Помимо затрат на внедрение новых видов деятельности могут потребоваться затраты на совершенствование текущих операций стратегического плана. В данном случае может производиться та же схема оценки затрат, что и в проектах внедрения новых услуг. Состав и квалификация персонала так же могут меняться, так как при развитии Банка к ним могут предъявляться другие требования. Именно поэтому план по развитию персонала необходимый раздел в бизнес-плане. В плане развития персонала должно быть рассчитано и описано следующее: все связанные с развитием банка изменения в его организационной структуре; Изменение структуры и численного состава персонала банка, текучесть кадров в подразделениях; переобучение и повышение квалификации Банковских сотрудников; А так же как будет осуществляться стимулирование труда сотрудников.

В плане по развитию персонала требуется не только грамотно описать желаемые направления преобразований, но и затраты, которые необходимы для его реализации.

Смета использования прибыли и накладных расходов банка определяет размер достаточной прибыли, так как в ней отражены затраты на персонал и конкретные проекты развития. На основе данной сметы выбираются конкретные варианты финансового плана.

4 этап – это этап по уточнению системы лимитов и определения их значений в плановый период.

На этом этапе определяются допустимые объемы операций с клиентурой и предельные разрывы между активами и пассивами по уровням

ликвидности, валютам (системе лимитов) и срокам, все это рассчитано на основе показателей ситуационного анализа. Сумма лимитов по отдельным группам рисков должна быть ограничена общим лимитом на весь объем рисков банка (максимальные потери никогда не должны превысить объем капитала или собственных средств банка).

5 этап – разработка финансового плана.

На завершающем этапе выявляется, насколько реальна реализация выдвинутого плана и стратегических задач. Банк должен иметь прибыль, которая в дальнейшем идет на реализацию программ развития и выплату дивидендов его акционерам, поэтому на 5 этапе планируются количественные характеристики деятельности (структура активных и пассивных операций, а так же объем операций)

Если реальные с точки зрения практики варианты развития, дающие необходимый финансовый результат, не могут быть найдены, банк пересматривает разработанные ранее стратегии и план мероприятий, ориентируясь на имеющийся внутренний потенциал организации. Результатом финансового планирования являются плановый баланс и план доходов, расходов и прибыли Банка, а также планируемый расчет составляющих денежных потоков.

2.2 Методы разработки бизнес-плана банка

Главными инструментами для того, чтобы обосновать реальность стратегических целей, которые дают возможность осознать, достаточно ли собственных ресурсов кредитной организации для их достижения, в Указании №1176-У говорится о SWOT-анализе, расчетном балансе, планируемым отчете доходов и расходов, а также, из-за постоянного надзора и жесткой регламентации деятельности банков со стороны Банка России, прогноз осуществления обязательных нормативов и обязательных резервных требований.

Необходимо осветить методику проведения SWOT-анализа и составления финансового плана более подробно в рамках данной курсовой работы.

SWOT-анализ предоставляет более полное понимание об изначальных условиях развития банка, определяет возможные угрозы, имеющие внешний характер, а дает оценку слабых и сильных сторон банка, в целом это позволяет определить основные факторы успеха и главные компетенции банка. Основой для SWOT-анализа служит анализ состояния окружающей среды, в которой работает кредитная организация (внешний анализ), и анализ внутреннего потенциала самой организации (внутренний анализ).

Внешний анализ подразумевает изучения динамики и состояния внешних факторов, которые воздействуют на банк в настоящем времени или в будущем и которые влияют на организацию работы и финансовое состояние кредитной организации, на его клиентов, продаваемые продукты и оказываемые услуги, информационные системы, персонал и пр.

Внутренний анализ, в свою очередь, уже изучает состояние и динамику развития непосредственно самой кредитной организации, развитие технологий (бизнес процессов) банка, совершенствование качества персонала, совершенствование качества управления банком, инновации, перспективные проекты, техническая оснащенность банка и пр.

При проведении внешнего анализа друг за другом осуществляются следующие действия:

1) создание сценариев смены экономической ситуации и появление прогнозов динамики, которые бы характеризовали их внешние факторы;

2)выявления основных внешних факторов, любое изменение которых повлечет существенные изменения в результатах деятельности банка;

3)проведение анализа текущей конкуренции банка и изменений конкурентоспособности банка под влиянием ключевых внешних факторов;

4)сегментация рынка для того, чтобы найти потенциальные возможности, которые можно использовать для атаки на конкурентов.

Выделяются определенные характеристики рынка, которые позволяют оценить тот рынок, на котором кредитная организация хочет действовать:

1) рыночные характеристики – с их помощью возможно понять состояние рынка, его главные тенденции и важные характеристики для клиентов, к примеру: требования, предъявляемые к банковским услугам, частота получения услуг, исследования тенденций концентрации клиентов.

2) показатели услуг – это показатели, позволяющие создать представление о определенных банковских продуктах, а также их соотношения с основными требованиями, которые предъявляются к ним потребителями. Также, важно упомянуть, что изучение характеристик услуг банка должно давать ответы на вопросы, которые связанны с определением главных приоритетов в их развитии.

3) показатели конкуренции –данные показатели очень важны для дачи оценки конкурентоспособности банка в действующих условиях рынка, где банк хочет действовать или действует. При этом важно:

А) определить основных конкурентов и обслуживаемые ими секторы рынка (включая небанковские институты)

Б) оценить изменения в числе конкурентов

В) определить степень концентрации конкурентов

Г) изучить тенденции в разделе сфер влияния

Д) определить относительную долю рынка, обслуживаемую банком

4) характеристики среды – рыночные характеристики также включает в себя показатели макроэкономического порядка и их влияние на кредитную организацию: культурные, экономические, политические, технологические тенденции.

Анализ характеристик следует рассматривать только в динамике. Благодаря этому происходит выявление группы взаимосвязанных показателей, находится их влияние на доходы, которые были получены банком от разных видов его деятельности и на объемы необходимых операций.

Внутренний анализ банка нужен для понимания его сильных конкурентных сторон, преимуществ перед конкурентами, которые бы позволяли банку хорошо развиваться, а также определение его слабых сторон, которые затормаживают развитие банка или могут считаться для него угрозой, которая связанна с потерей доходов и клиентов, что взаимосвязано. При проведении внутреннего анализа учитываются данные показатели:

А) Показатели завоеванного рынка –проводится оценка качественно и количественно.

Количественно анализ следует проводить по определенным критериям:

1) динамика общего количества клиентов у конкретного банка;

2) динамика количества клиентов, которые потребляют определенный банковский продукт;

3) среднее число продуктов банка, которые приходятся на одного клиента банка; 4) количество закрытых счетов и открытых счетов клиентов в динамике.

Качественный показатель у завоеванного рынка – это определение мнения клиентов о качестве услуг в банке, об имидже самого банка в разных группах населения, органов власти и регулирующих органов, которое проводится благодаря анкетирования.

Б) Анализ финансового состояния банка это основной рассматриваемый показатель, который предоставляет информацию о наличии либо отсутствии возможностей для того, чтобы реализовать отобранные варианты стратегии. Основными этапами данного анализа являются:

1) Анализ эффективности деятельности банка – представляет собой оценивание доходности активов и стоимости привлекаемых средств по выделенным при анализе структуры активов и пассивов группам. Сравнение стоимости привлеченных средств и доходности активов, что позволяет определить эффективность отдельно взятых направлений работы кредитной организации.

2) Анализ активов и пассивов банка и их сбалансированность – изучаются направления и основные источники вложений средств и связанные с этим риски, динамика общих объемов операций банка.

3) Анализ капитала банка – Определяется четкая структура капитала, удельный вес в совокупном капитале, а также соотношение основного и дополнительного капитала. В международной практике доля основного капитала должна быть как минимум 50% капитала банка.

4) Анализ банковских рисков – во время этого анализа финансового состояния банка происходит выявление рисков, которые банк принимает на себя, их воплощение в обыденной деятельности, способы страхования от них (хеджирования) и их ограничения (использование системы лимитов). Полученные выводы служат основой для разработки стратегии управления рисками банка.

В). Адекватность организационной структуры банка и обеспечению динамичности развития, взаимодействие его отдельных подразделений.

Г). Достаточный уровень квалификации у самого банковского персонала – является конечным этапом внутреннего анализа, который оценивает персонал банка по достаточной численности сотрудников, соответствия их квалификации выполняемым ими функциям, мотивации самого персонала.

После проведения внутреннего и внешнего анализа кредитной организации необходимо определить, каково ее состояние, выражающиеся в характеристике ее клиентов, технологий, продуктов, управления, персонала, а также в каком направлении кредитная организация видит свое развитие и может развиваться.

С учетом результатов полученных во время внутреннего и внешнего анализа, проводится анализ сильных и слабых сторон кредитной организации, возможностей и опасностей (что и называется SWОТ-анализ). Его задачей является определение влияния главных рыночных опасностей и возможностей, которые были выявлены при проведении внешнего анализа, на сильные и слабые стороны, которые были найдены при осуществление внутреннего анализа. В первую очередь, данный анализ отвечает на вопросы, про то, какие негативные внешние факторы скорее всего ослабят достигнутое конкурентное преимущество банка на разных направлениях деятельности и какие возможности рынка на данном этапе позволят ему укрепить ранее слабые позиции банка.

Сопоставление слабых и сильных сторон банка и влияющих на него рыночных опасностей и возможностей позволяет найти направления деятельности, которое представляет банку наиболее устойчивое долгосрочное конкурентное преимущество на рынке, за счет реализации которого будет обеспечено его стабильное и рентабельное развитие.

Завершающий процесс бизнес планирования построение финансового плана банка. Финансовое планирование является ориентировано на составление альтернативных бюджетов, учитывая необходимые затраты капитала на новые проекты и программы, и плановых балансов банка, которые обеспечивают реализацию этих программ и одновременное соблюдение разработанных лимитов.

Для создания финансового плана строится прогноз прибыли банка, который учитывает ожидаемые объемы пассивных и активных услуг и операций, который в последствии сопоставляется с прибылью, определенной на этапе формирования самой сметы. В процессе расчетов подбираются необходимые изменения в структуре и обьеме операций, который обеспечивает реализацию выбранной стратегии.

Роль финансового плана в процессе управления деятельностью банка невероятно важна:

1) финансовый план дает возможность оценивать обеспеченность ресурсами и внутренними возможностями банка разработанного плана действий и заранее отказаться от проектов, реализовать которые не дает возможность накопленный потенциал банка;

2) финансовый план – является основным ориентиром для оценивания результатов работы кредитной организации. На основе финансового плана разрабатывается план материального и морального поощрения в учреждении;

3) он является неотъемлемой частью процесса управления рисками;

4) при составлении финансового плана оценивают несколько альтернативных проектов развития ситуации (несколько сценариев, показывающих результаты при оптимистическом или пессимистическом развитии событий), которые позволяют банку быстро реагировать на изменение условий деятельности и перестраиваться при возникновении угроз его развитию.

Бюджет может разрабатываться «снизу вверх» или «сверху вниз», но обязательно участие линейных (функциональных) подразделений в процессе планирования.

Планирование прибыли коммерческого банка является основой составления финансового плана. Оно основывается на сопоставлении прибыли, необходимой банку для его дальнейшего развития и связанной с осуществлением его стратегических задач, и реальной прибыли, на которую может рассчитывать этот банк, имеющий определенный объем и структуру активных и пассивных операций. В результате проводимого анализа проходит корректировка как стратегического плана, в случае выявление его финансовая несостоятельность, так и тактики самого банка, которая состоит в определении необходимых изменений в объеме и структуре всех его операций. Основной задачей процесса планирования является поиск оптимального варианта, который, с одной стороны, позволял бы максимально объемно решать стратегические проблемы банка, а, с другой стороны, основывался на реальных возможностях самого банка.

Точная оценка затрат, связанных с развитием банка, является изначальной точкой финансового планирования, так как составляемый на следующем этапе финансовый план должен определять источники покрытия данных затрат из доходов и прибылей банка. Оценка затрат проводится подразделениями банка в соответствии с поставленными перед ними стратегическими задачами, которые были отражены в плане действий.

В любых случаях решение данных задач будет связано с двумя видами затрат: 1)капитального характера, которые осуществляются за счет прибыли.

2)накладными расходами, которые будут относиться к себестоимости проводимых операций. Кроме этого, в момент завершения подготовительно этапа, который связан со строительством, ремонтом, вводом в действие оборудования и т.п., могут появляться расходы и доходы, непосредственно связанные с деятельностью банка и осуществлением им запланированных операций. Здесь необходимо грамотно оценить момент, начиная с которого вложенные в проекты развития банка деньги станут давать реальную отдачу, и учесть появление новых ресурсов и увеличение объемов связанных с ними активных операций в плановом балансе банка, а также отразить возникающие при их появлении доходы и расходы в плане формирования прибыли. Таким образом, важно, чтобы все финансовые потоки, возникающие в ходе реализации банковских проектов, были отражены в процессе оценки объема инвестиций, необходимых для реализации стратегических задач банка и сроков их окупаемости.

Кроме затрат, связанных с внедрением новых видов деятельности, стратегический план может потребовать и новых расходов, направляемых на совершенствование текущих операций. Затраты капитального характера в данном случае могут быть оценены по той же схеме, что и проекты внедрения новых услуг. Но кроме этого, развитие банка может предъявить совершенно иные требования к составу и квалификации персонала.

Таким образом, бизнес-планирование обязано убедительно демонстрировать всю успешность бизнеса, и служить основой для обоснованного выбора стратегии на основе количественной оценке затрат, уточнения системы лимитов и определения их значений в плановый период, разработки финансового плана, результатом которого является плановый баланс и план доходов, расходов и прибыли банка.

Заключение

Бизнес-планирование – это создание бизнес-плана банка, процесс, который определяет и обосновывает общие и локальные перспективы развития самого банка, сферу, результаты и масштабы его деятельности, которые были бы соизмеримы затратами и источниками. Бизнес-планирование позволяет обосновать и определить конкретные пути решения стратегических задач. Бизнес-план банка является на практике документом, который обосновывает выбор из разных вариантов стратегических альтернатив, которые содержат финансовую модель банка в форме прогноза потоков денежных средств, которые увязывают оттоки и потоки денег в банке.

Бизнес – план является документом, которым нужно пользоваться как средством управления и бизнес-план устанавливает текущие задачи на соответствующий период, определяет методы организации работы.

Необходимость в грамотном бизнес – планирование, в современное время обусловлена:

А). Динамической и конкурентной по своей сути природой банковской деятельности.

Б) Постоянно изменяющимся условиями на рынке.

В). Желанием акционеров получать больше дивидендов и увеличения рыночных цен на акции их банка. Бизнес – планирование дает возможность банку оптимизировать прибыль и повысить ценность его акций в глазах акционеров.

Г). Необходимость стратегии, которая бы обеспечивало банку возможность удерживать и постепенно увеличивать свою долю на рынке с целью обеспечения рентабельности в долгосрочной перспективе. Стратегическое планирование дает возможность банку создать свое собственное будущее и сконцентрироваться на перспективных для банка рынках. Бизнес – планирование, кроме того, дает адекватность капитала, для того, чтобы выполнять международные требования о взвешенности по поводу риска капитала, что обеспечивает поддержание уверенности клиента в кредитоспособности самого банка.

Бизнес – план является документом, у которого многоцелевое назначения:

1) отражает рыночные стратегии, которые используются чтобы ознакомить партнеров с деятельностью банка;

2) это позволит определить потенциал кредитной организации, поставить новые задачи и цели, выбрать наиболее рациональные управленческие решения, согласовать действия подразделений, выявить сильные и слабые стороны банка.

3) служит средством самоорганизации и формирует тактику и стратеги/ деятельности;

Бизнес – планирование, из-за которого создается политика банка, начинается с определение основополагающей цели и продвигается вплоть до момента ее воплощения в планы конкретных мероприятий и количественные показатели.

Вместе с тем практика бизнес – планирования говорит о том, что, план не должен быть неизменяемым, так как внешняя среда банка развивается по законам рынка и согласна им она динамична и гибка. Результаты деятельности не приносят успех, если банк будет следовать только выполнения плана без учета требований внешней среды и импровизации (правда, следует свести импровизацию на минимум). В бизнес – план, как правило, оперативно вносятся изменения в зависимости от конъюнктуры на финансовом рынке, он может претерпевать изменения в зависимости от рыночных ситуаций. Независимо от масштабов деятельности кредитной организации грамотно организованное бизнес – планирование может принести существенную пользу, особенно в условиях усиливающейся банковской конкуренции и стремлении банков повысить эффективность своих операций.

Бизнес – планирование требует четкой постановки задач и установления приоритетов, обеспечивает единство общей цели внутри организации и способствует строгой координации усилий по избранным направлениям. Уменьшая риск принятия неверных решений, бизнес – планирование улучшает готовность банка к неожиданным изменениям рыночной ситуации. Не только план как документ, но и сам по себе процесс бизнес – планирования побуждает руководство посмотреть в возможное будущее, и распознавать возможные проблемы и находить способы их решения.

Таким образом, бизнес – планирование это один из важнейших методов управления банком. Правильно организованный процесс планирования позволит банку добиться последовательного и стабильного роста, реализовать возможности и избежать опасности, лежащие на этом пути.

В настоящее время у большинства кредитных организаций слабо развиты навыки выбора ключевых направлений стратегий или деятельности. В большинстве случаев, имеет место быть несогласованность между действиями руководства, отсутствие ясной концепции и четко сформулированного стратегического видение банка. Во многих случаях наблюдает также отсутствие системного подхода к стратегического управления и планирования. Экономическая и социальная ситуация, в которой работают российские банки, в большинстве случаев не позволяет им использовать зарубежные методики и опыт при составлении бизнес-планов.

Но постоянно увеличивающиеся конкуренция, активная борьба за средства клиентов, появление на территории России международных стандартов финансовой отчетности не дает кредитным организация большого запаса времени. Пользования кредитными организациями системами бизнес-планирования становится одним из наиглавнейших факторов успеха.

Есть надежда, что по степенно следуя за развитием банковского дела использование кредитными организациями систем бизнес – планирования станет все более и более популярном и используемым. При этом важно помнить, что стратегический выбор и определение направлений развития банка не имеет значения, в том случае если не принесут никого практического результата.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон от 10.07.2002 №86-ФЗ (ред. от 05.10.2015) "О Центральном банке Российской Федерации (Банке России)" // Собрание законодательства РФ, 15.07.2002, №28, ст. 2790 // Российская газета, №127, 13.07.2002.

- Федеральный закон от 02.12.1990 №395-1 (ред. от 13.07.2015) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 12.10.2015) // Собрание законодательства РФ, 05.02.1996, №6, ст. 492 // Российская газета, №27, 10.026.

- Федеральный закон от 05.05.2014 №110-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации" // Собрание законодательства РФ, 12.05.2014, №19, ст. 2315 Российская газета, №101, 07.05.2014.

- О Стратегии развития банковского сектора РФ на период до 2020 года: Распоряжение Правительства РФ № 2043-р от 29.12.2008 [Электронный ресурс]. — Режим доступа: www. consultant.ru

- Указание Банка России от 05.07.2002 N 1176-У (ред. от 05.11.2009) "О бизнес-планах кредитных организаций"// "Вестник Банка России", N 39, 15.07.2002.

- Баринов, В.А. Бизнес-планирование: Учебное пособие // В.А. Баринов. — М.: Форум, 2013. — 256 c.

- Горбунов, В.Л. Бизнес-планирование с оценкой рисков и эффективности проектов: Научно-практическое пособие // В.Л. Горбунов. — М.: ИЦ РИОР, НИЦ ИНФРА-М, 2013. — 248 c.

- Орлова, П.И. Бизнес-планирование: Учебник. 2-е изд., пер. и доп. // П.И. Орлова. — М.: Дашков и К, 2016. — 288 c.

- Любанова Т.П., Мясоедова Л.Е. Стратегическое планирование на предприятии. / Т.П. Любанова — М.: Финансы и статистика, 2014. - 240 с.

- Пивоваров К.В. Бизнес-планирование: Учебно-методическое пособие. 7 е изд. - М.: Издательско-торговая корпорация "Дашков и К", 2014. - 164 с.

- Ушаков И.И. Бизнес-план. // И.И. Ушаков - СПб.: Питер, 2015. - 224 с.

- О. И. Лаврушин, Н. И. Валенцева. Банковское дело: учебник // О. И. Лаврушин, Н. И. Валенцева//. — М. : КНОРУС, 2013. — 800 с

- Бухалков М.И. Планирование на предприятии: Учебник.// М.И.Бухалков // - 3-е изд., испр. - М.: ИНФРА-М, 2013. - 416 с.

- Алексеева М.М. Планирование деятельности фирмы.// М.М. Алексеева // - М.: Финансы и статистика, 2014.- 248 с.

- Кушнир И.В. Бизнес-планирование.// И.В. Кушнир/ / - М.: ЭКМОС, 2015.- 427 с.

- Бабаян К.А., Грицай С.Е. Оптимизация депозитной политики коммерческого банка в условиях финансовой нестабильности // Бабаян К.А, С.Е. Грицай // Актуальные проблемы экономики. Сборник статей Международной научно-практической конференции. - Уфа, 2015. - С.23-25.

- Алтухова Е.В Бизнес-планирования в системе управления инвестиционным потенциалом коммерческого банка //Алтухова Е.В // Вестник Российского экономического университета им. Г.В. Плеханова. 2014. № 1. С. 49-58.

- Мкртычян А.В. К вопросу о роли бизнес-планирования в деятельности современных организация // А.В. Мкртычян // Новая наука: Современное состояние и пути развития. 2016. № 4-1. С. 179-182.

- Официальный сайт Центрального Банка России. URL: http://www.cbr.ru

- Официальный сайт Федеральной службы государственной статистики. URL: http://www.gks.ru/wps/

-

Банковское дело : учебник // О. И. Лаврушин, Н. И. Валенцева//. — М. : КНОРУС, 2013. — 800 с ↑

- СТРАХОВАНИЕ И ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ (1. Экономическое значение, функции и виды страхования)

- Классификация систем защиты программного обеспечения

- Алгоритмизация как обязательный этап разработки программы

- Применение объектно-ориентированного подхода при проектировании информационной системы

- Опыт промышленной политики в разных странах (Глава 1. Теоретический аспект промышленной политики)

- Опыт промышленной политики в разных странах (1. Характеристика промышленных кластеров в Российской Федерации)

- Теория отраслевых рынков

- Менеджмент человеческих ресурсов (1. Теоретические основы менеджмента человеческих ресурсов)

- Понятие правонарушения (1. Правонарушение как волевой акт общественно опасного противоправного поведения)

- Корпоративная культура в организации (1. Теоретическая основа корпоративная культуры)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (ГЛАВА 1. ТЕОРЕТИЧЕСКОЕ ПСИХОФИЗИОЛОГИЧЕСКОГО ИССЛЕДОВАНИЯ КОЛЛЕКТИВА КАК ФАКТОРА УСПЕШНОГО УПРАВЛЕНИЯ)

- Профессиональный стресс в управленческой деятельности (1. Теоретические основы изучения профессионального стресса в работе менеджера)