Счета и двойная запись (Бухгалтерский баланс. Его строение и виды)

Содержание:

Введение

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учет ведется абсолютно на каждой организации, вне зависимости от её организационно-правовой формы, структуры, строения и рода деятельности. Законодательство обязывает при осуществлении профессиональной деятельности вести бухгалтерский учет, но и без этого специалисты понимают его важность. Основная цель бухгалтерского учета -это обеспечение аналитиков информацией, необходимой для принятия решений, которые касаются распределения и использования ограниченных экономических ресурсов: денежных, земельных, человеческих ресурсов и т.п. От эффективности распределения и использования ресурсов зависят прибыль организации, цены на товары и услуги, заработная плата, производство товаров и услуг, их качество. Здесь большую роль играет бухгалтерский учет. Таким образом, можно сделать вывод, что от организации бухгалтерского учета зависит и положение организации, так как учёт в денежном выражении отражает состояние предприятия в конкретный момент времени, динамику, и даже помогает прогнозировать краткосрочные и долгосрочные перспективы его развития.

В самом бухгалтерском учете важен способ его ведения, элементами которого являются счета и двойная запись. Именно это и является темой данной курсовой работы - «Счета и двойная запись». Эта тема очень актуальна, поскольку весь бухгалтерский учет построен на работе с различными счетами, без существования которых невозможно представить современный бухгалтерский учет, а знание правил ведения бухгалтерских счетов является важнейшим в практической работе бухгалтера. Отсюда возникает необходимость рассмотрения классификаций счетов бухгалтерского учета по различным признакам.

Итак, можно сформулировать цель данной курсовой работы: изучение счетов бухгалтерского учета и их классификации, изучение системы двойной записи, синтетического и аналитического учета, обобщение данных текущего учета. В главах работы дается понятие метода бухгалтерского учета и его составных элементов - счетов и двойной записи, представлены классификации счетов бухгалтерского учета.

При написании работы были использованы нормативно-правовые акты РФ, монографии, различные учебники и учебные пособия по теории бухгалтерского учета.

Вопрос 1. Бухгалтерский баланс. Его строение и виды

Баланс - означает равновесие, уравновешивание отношений между сторонами какой-либо деятельности. С помощью баланса соблюдается принцип сбалансированности, который лежит в основе организации бухгалтерского учета на всех уровнях хозяйственной деятельности.

Бухгалтерский баланс одновременно является элементом метода бухгалтерского учета и формой бухгалтерской (финансовой) отчетности.

Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет или какой капитал находится под его контролем. Он позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации.

Баланс, как элемент метода бухгалтерского учета, представляет собой способ экономической группировки активов по его составу и по источникам их формирования в денежном выражении на определенную дату.

По внешнему виду бухгалтерский баланс представляет собой двустороннюю таблицу:

· в левой части, называемой актив, показывается имущество по его составу;

· в правой части, называемой пассив, отражаются источники формирования этого имущества.

Основным элементом бухгалтерского баланса является балансовая статья. Статьей называется показатель (строка) актива или пассива, характеризующий отдельные виды активов, источников их формирования, обязательств организации. Например, статьями баланса являются «Основные средства», «Нематериальные активы», «Дебиторская задолженность», «Добавочный капитал», «Кредиторская задолженность» и т.д.

Балансовые статьи объединяются — в разделы. Объединение балансовых статей разделы осуществляется исходя из их экономического содержания. Итоговые строки в активе и пассиве называются валютой баланса.

Сумма средств, которые находятся в распоряжении организации, представлены в балансе таким образом, что возможно определить: куда вложены финансовые средства организации (активы баланса) и каковы источники их происхождения (пассивы баланса). Это достигается соответствующей структурой баланса (рис. 5).

Рис. 5. Структура бухгалтерского баланса

Бухгалтерский баланс состоит из 5 разделов: два раздела в активе («Внеоборотные активы», «Оборотные активы») и три раздела в пассиве («Капитал и резервы», «Долгосрочные обязательства», «Краткосрочные обязательства»).

Актив отвечает на вопрос: что включается в состав имущества организации.

Пассив отвечает на вопрос: за счет, каких источников образовалось это имущество.

Итоги актива и пассива должны быть абсолютно равны, так как обе части баланса показывают одни и те же средства, но сгруппированные по разным признакам: в активе — по вещественному составу и его функциональной роли, т.е. из чего они состоят (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т. д.); в пассиве — по источникам образования, т. е. от кого и сколько получено средств: от учредителей, от своей организации в виде капитала и прибыли, и т.д.

Таким образом, общая сумма всех активов организации обязательно равняется общей сумме источников их формирования, потому что каждый актив поступает в организацию за счет определенного источника: собственного или заемного.

Такое балансовое уравнение можно выразить следующим образом:

В представленной формуле активы отражают общую стоимость имущества организации в наличии и обороте. Обязательства показывают величину ее кредиторской задолженности. Собственный капитал характеризует стоимость вкладов, внесенных в организацию ее владельцами. Иногда его называют остаточным капиталом, так как он представляет собой средства, которые остаются, если собственник выплатит все долги. В этом случае балансовое уравнение принимает вид:

Из приведенного уравнения следует, что кредиторы имеют преимущественное право на удовлетворение своих финансовых требований по сравнению с собственниками организации. В то же время уравнение показывает величину активов организации и степень участия кредиторов и владельцев организации в формировании капитала (собственного и привлеченного). От этого соотношения зависят финансовая устойчивость и финансовый результат организации.

Таким образом, получился баланс данной организации.

При составлении баланса следует исходить из требований:

· правдивости баланса — все показатели должны быть подтверждены соответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией;

· реальности баланса, т.е. оценка его статей, соответствует действительности;

· единства баланса — построение баланса осуществляется на единых принципах учета и оценки;

· преемственности баланса — каждый последующий баланс должен вытекать из предыдущего;

· ясности баланса — баланс должен быть представлен в доступной форме.

Баланс – это модель, с помощью которой в интересах пользователей представляется на определённый момент времени финансовое положение организации.

Существует много различных видов бухгалтерских балансов. Рассмотрим основные из них:

· годовой – составляется за отчетный год в обязательном порядке всеми организациями;

· периодический (месячный, квартальный)- составляется за период менее года;

· вступительный — составляется при создании новой организации;

· соединительный — составляют при объединении нескольких организаций в одно юридическое лицо;

· разделительный — составляется, когда из одной организации выделяется несколько самостоятельных организаций;

· санируемый — составляется в случае, когда организация находится на грани банкротства;

· ликвидационный — составляется с начала ликвидационного периода;

· сводный — составляется путем объединения отдельных заключительных балансов организации;

· сводно-консолидируемый — составляется путем объединения балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании (владеющие контрольными пакетами акций других компаний), головные организации во взаимоотношениях со своими дочерними и зависимыми обществами;

· баланс-брутто — бухгалтерский баланс, включающий регулирующие статьи (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»);

· баланс-нетто — бухгалтерский баланс без регулирующих статей.

Бухгалтерский баланс - важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определять состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, то есть каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения. Разумеется, бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах отчетности.

Изменения в бухгалтерском балансе под влиянием фактов хозяйственной жизни.

Деятельность предприятия состоит из ряда процессов, представляющих собой движение экономических ресурсов в различных формах. В свою очередь каждый процесс состоит из множества фактов хозяйственной жизни.

Каждый факт хозяйственной жизни влияет на величину активов, их состав и размещение, а также видоизменяет источники их образования. Поскольку баланс отражает состояние экономических ресурсов, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов как актива, так и пассива.

С этой точки зрения все изменения в бухгалтерском балансе могут быть разделены на четыре типа.

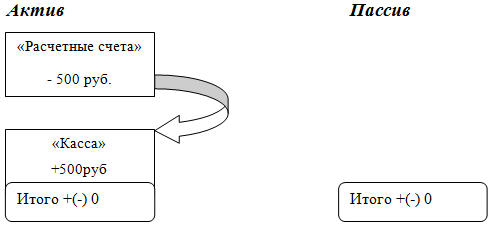

Изменения 1-го типа. К этой группе относятся операции, в результате которых изменения происходят только в активе: одна активная статья баланса увеличивается, а другая активная статья баланса уменьшается на одну и ту же сумму. Например, с расчетного счета организации денежные средства в размере 500 руб. поступают в кассу. Одна статья актива (касса) увеличивается, другая статья актива баланса (расчетные счета) уменьшается.

Таким образом, имущество, которое было в виде безналичных денег в банке, превратилось в наличность. Размер активов не изменился. В то же время и размер пассивов не изменился. Валюта баланса не изменилась (рис. 6).

Представим этот тип операций, при этом движение средств обозначим значками: знак «+» для поступления средств на счет и знак «—» для списания средств со счета.

Рис. 6. Первый тип изменений в балансе

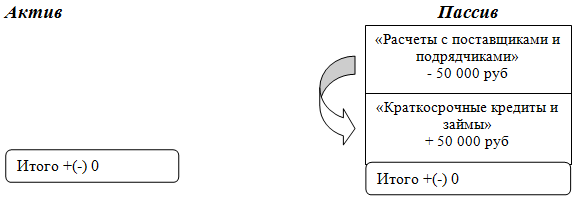

Изменения 2-го типа. К этой группе относятся операции, в результате которых изменения происходят только в пассиве: одна пассивная статья баланса увеличивается, а другая пассивная статья баланса уменьшается на одну и ту же сумму. Например, организация имеет задолженность перед поставщиком 50 000 руб. В связи с тем, что организация не может сейчас погасить задолженность, банк погашает задолженность за своего клиента, предоставляя кредит. Теперь организация не должна поставщику, но должна банку 50 000 руб. Активы организации не уменьшились и не увеличились. Обязательства тоже не уменьшились и не увеличились, но одно обязательство (долг поставщику) заменено другим (долг банку). Валюта баланса не изменилась (рис. 7).

Рис. 7. Второй тип изменений в балансе

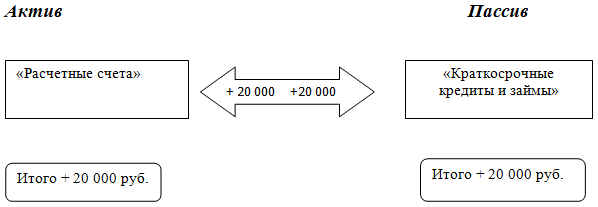

Изменения 3-го типа. Это операции, при которых одновременно изменяются и актив, и пассив баланса в сторону увеличения на одну и ту же сумму. Например, организация берет кредит на 3 месяца в сумме 20 000 руб. С одной стороны, на ее расчетный счет поступили денежные средства, поэтому увеличивается сумма средств на расчетном счете в активе баланса. С другой стороны, одновременно возникла задолженность перед банком, а это уже статья пассива баланса.

Валюта баланса соответственно выросла на сумму 20000 руб. (рис. 8).

На схеме операция выглядит следующим образом:

Рис. 8. Третий тип изменений в балансе

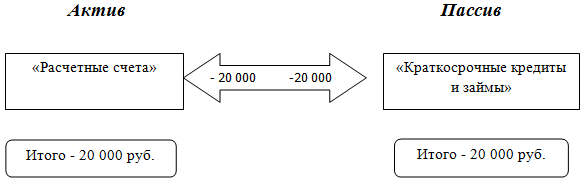

Изменения 4-го типа. В этом случае изменения затрагивают и актив, и пассив баланса в сторону уменьшения на одну и ту же сумму. Например, организация возвращает взятый ранее кредит. В этом случае с расчетного счета списывается сумма в погашение долга, и средства на расчетном счете уменьшаются. При этом и долг перед банком погашается.

Пассивы уменьшились на ту же сумму, что и активы, соответственно уменьшилась валюта баланса (рис. 9).

Рис. 9. Четвертый тип изменений в балансе

Следовательно, каждый факт хозяйственной жизни (каждая хозяйственная операция) оказывает двойственное влияние на состав и размер имущества и его источников и вызывает двойное одинаковое изменение в статьях баланса.

Увеличение какой-либо части имущества сопровождается уменьшением другой части имущества или увеличением источников имущества предприятия. Уменьшение какой-либо части имущества сопровождается увеличением другой части имущества или уменьшением источников имущества.

Ни одна хозяйственная операция не может нарушить равенство итогов актива и пассива.

Все операции в текущем учете должны отражаться в полном объеме, непрерывно, тогда баланс, составленный на любой момент времени, будет точно отражать финансовое положение организации, а разность между активом баланса и суммой всех обязательств покажет величину имеющегося на данный момент собственного капитала.

При отражении операций и их результатов в учете бухгалтер должен проанализировать каждую операцию и осмыслить ее влияние на финансовое положение предприятия, на изменение активов и источников, на валюту баланса. https://ru.wikipedia.org

Вопрос 2. Счета бухгалтерского учета, их строение и виды

В организации ежедневно происходит множество фактов хозяйственной жизни, и для их текущего отражения используются счета бухгалтерского учета.

Счет – это способ экономической группировки, на котором в денежной оценке систематизируется, накапливается текущая информация о состоянии активов и источников их формирования.

Счета классифицируются по нескольким признакам. Так, по отношению к бухгалтерскому балансу они делятся на: активные, пассивные, активно-пассивные, забалансовые.

Активные счета предназначены для отражения наличия и движения хозяйственных средств (например, счет «Основные средства», счет «Материалы», счет «Касса» и др.). Записи на активных счетах производятся по следующему правилу: остатки на начало и конец учетного периода и увеличение учитываемого объекта записываются по дебету, уменьшение – по кредиту.

Каждый счет предназначен для учета конкретного вида актива, источника его формирования, хозяйственного процесса и его результата. Счета бухгалтерского учета открываются на основе баланса, в котором каждому счету соответствует определенная статья.

«Дебет» и «Кредит» - это условные понятия, необходимые для обозначения разнонаправленных действий, то есть, если на одной стороне счета всегда показывается только увеличение, то на другой стороне этого же счета всегда показывается только уменьшение.

Остаток по счету на начало и конец месяца присутствует у большинства счетов, за исключением отдельных счетов, где остатков не должно быть.

В течение месяца на счете отражаются факты хозяйственной жизни (хозяйственные операции), под влиянием которых этот счет увеличивается или уменьшается. Оборот – это сумма хозяйственных операций за месяц без начального остатка. Обороты бывают дебетовые и кредитовые.

В конце месяца на счете определяется (подсчитывается) сальдо конечное.

Закрыть счет – это значит сделать сальдо конечное нулевым.

В организации открывается столько счетов, сколько существует объектов учета. Счета ведутся по определенным правилам:

· в начале отчетного периода счета «открываются»;

· в течение отчетного периода на счетах отражаются изменения (увеличение или уменьшение), вызванные фактами хозяйственной жизни;

· в конце отчетного периода подсчитываются обороты и выводятся остатки по счетам активов и источников их формирования. https://ru.wikipedia.org

По отношению к бухгалтерскому балансу все счета бухгалтерского учета делятся на активные, пассивные, активно-пассивные и за балансовые.

Активные счета – это счета, на которых учитывается активы экономического субъекта, их наличие, состав и движение. Активные счета открываются на основе актива баланса. У активных счетов остатки всегда записываются по дебету. Увеличение активов отражается по дебету, а уменьшение - по кредиту. Сальдо конечное дебетовое определяется как сальдо начальное дебетовое плюс оборот по дебету минус оборот по кредиту.

Пассивные счета – это счета, на которых учитываются источники формирования активов экономического субъекта, их наличие, состав и движение, то есть, это счета капиталов, резервов и обязательств. Пассивные счета открываются на основе пассива баланса. Остатки у пассивных счетов располагаются всегда по кредиту. По кредиту пассивных счетов отражается увеличение, по дебету – уменьшение капиталов, резервов и кредиторской задолженности. Сальдо конечное кредитовое определяется как сальдо начальное кредитовое плюс оборот по кредиту минус оборот по дебету.

Помимо активных и пассивных счетов в бухгалтерском учете используются активно-пассивные счета, на которых одновременно отражаются и активы, и источники формирования активов экономического субъекта. На активно-пассивном счете сальдо начальное и конечное может быть и дебетовым, и кредитовым, а в некоторых случаях одновременно дебетовым и кредитовым. Если активно-пассивный счет имеет два сальдо одновременно, то такое сальдо называется развернутым. Таким образом, активно-пассивные счета могут быть двух видов:

· с односторонним сальдо – дебетовое или кредитовое сальдо (например, счет «Прибыли и убытки»);

· с двусторонним сальдо (развернутое сальдо) – дебетовое и кредитовое сальдо одновременно. https://ru.wikipedia.org

Как правило, к активно-пассивным счетам, имеющим развернутое сальдо, относятся счета расчетов: «Расчеты с учредителями», «Расчеты с разными дебиторами и кредиторами», «Внутрихозяйственные расчеты» и другие. По дебету активно-пассивных счетов отражается возникновение (увеличение) дебиторской задолженности и погашение (уменьшение) кредиторской, а по кредиту – возникновение (увеличение) кредиторской задолженности и погашение (уменьшение) дебиторской.

Синтетические счета (греч. syntetikos – сводный, обогащенный, объединенный) содержат информацию о хозяйственных средствах, источниках их образования и хозяйственных процессах по экономически однородным группам объектов только в денежном измерителе.

Аналитические счета (греч. analytikos – разложение, расчленение, разбор) содержат более детальную информацию, раскрывающую содержание синтетических счетов, которая может быть выражена в натуральных и денежных измерителях.

Связь синтетического и аналитических счетов должна выглядеть следующим образом:

- начальный остаток на синтетическом счете должен быть равен сумме начальных остатков на его аналитических счетах;

- оборот по дебету синтетического счета должен быть равен сумме дебетовых оборотов на аналитических счетах;

- оборот по кредиту синтетического счета должен быть равен сумме кредитовых оборотов на аналитических счетах;

- конечный остаток на синтетическом счете должен быть равен сумме конечных остатков на аналитических счетах.

Вопрос 3. План счетов бухгалтерского учета, его строение

Все счета бухгалтерского учета сгруппированы в Плане счетов.

План счетов – это систематизированный перечень счетов бухгалтерского учета. Он утвержден Приказом Министерства финансов Российской Федерации от 31октября 2000 года № 94н и един для всех организаций независимо от организационно-правовой формы и формы собственности (кроме страховых, кредитных и бюджетных организаций).

В Плане счетов приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Все синтетические счета бухгалтерского учета имеют двузначный номер, располагаются в Плане счетов в порядке возрастания номеров от 01 до 99 и объединяются в восемь разделов:

1. Раздел I. Внеоборотные активы.

2. Раздел II. Производственные запасы.

3. Раздел III. Затраты на производство.

4. Раздел IV. Готовая продукция и товары.

5. Раздел V. Денежные средства.

6. Раздел VI. Расчеты.

7. Раздел VII. Капитал.

8. Раздел VIII. Финансовые результаты.

В каждом разделе Плана счетов имеются свободные номера на случай применения дополнительных счетов для учета специфических операций. Экономический субъект может по согласованию с Министерством Финансов РФ вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Порядок ведения бухгалтерского учета в экономических субъектах устанавливается на основании Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, которая:

· устанавливает единые подходы к применению Плана счетов бухгалтерского учета;

· регламентирует вопросы, имеющие отношение к основным методическим принципам ведения бухгалтерского учета;

· приводит краткую характеристику счетов и открываемых к ним субсчетов;

· раскрывает структуру и назначение счетов, и экономическое содержание обобщаемых на них фактов хозяйственной жизни;

· раскрывает порядок отражения к учете наиболее распространенных хозяйственных операций.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются экономическим субъектом, исходя из требований управления, а также исходя из необходимости анализа и контроля отчетности. Порядок ведения аналитических счетов устанавливается самим экономическим субъектом исходя из Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета отдельных видов активов и обязательств (основных средств, материально-производственных запасов, расчеты с поставщиками, расчеты по кредитам и займам и т.д.).

Все счета в Плане счетов называются балансовыми счетами. Помимо балансовых счетов экономические субъекты могут использовать за балансовые счета.

За балансовые счета предназначены для учета имущества, временно находящегося в его распоряжении, на ответственном хранении и в пользовании. К забалансовым счетам относятся счета: 001 «Арендованные основные средства», 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку», 004 «Товары, принятые на комиссию», 005 «Оборудование, принятое для монтажа», 006 «Бланки строгой отчетности», 011 «Основные средства, сданные в аренду» и другие. Особенностью за балансовых счетов является то, что они имеют трехзначный номер, и учет на них ведется без применения двойной записи, то есть по простой системе учета: операции отражаются или только по дебету – при поступлении ценностей либо возникновении обязательств, или только по кредиту – при возврате ценностей либо погашении обязательств.

Например, поступление материалов на ответственное хранение записывается только по дебету за балансового счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», а их выбытие – только по кредиту этого счета.

За балансовые счета используются для учета не только реальных материальных ценностей (основных средств, материалов), но и условных ценностей и расчетов.

Под условными ценностями понимаются бланки строгой отчетности (путевки на санаторно-курортное лечение и другие ценные документы). К условным расчетам относятся расчеты с неплатежеспособными дебиторами по списанной в убыток задолженности. Такая задолженность учитывается за балансом в течение определенного периода времени, который определяется законодательством и означает срок, в течение которого задолженность может быть взыскана с должника, если его материальное положение изменится в сторону улучшения, и он окажется в состоянии покрыть долги.

На основании Плана счетов и Инструкции по его применению экономические субъекты утверждают рабочий план счетов, необходимых для ведения бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, включая субсчета. Рабочий план счетов включается в приказ об учетной политике организации.

Вопрос 4. Двойная запись на счетах бухгалтерского учета, ее сущность и значение

Двойная запись является элементом метода бухгалтерского учета и специфическим бухгалтерским приемом. Система двойной записи основывается на принципе двойственности, который означает, что все факты хозяйственной жизни имеют два аспекта: увеличение и уменьшение, возникновение и исчезновение, приобретение и продажа, которые компенсируют друг друга.

Двойная запись является способом взаимосвязанного отражения хозяйственной операции, который предполагает одновременную запись этой операции в дебет одного и кредит другого счета в одной и той же сумме. Использование двойной записи обеспечивает возможность контроля, так как позволяет сбалансировать итоги записей на счетах: сумма оборотов по дебету всех счетов должна быть равна сумме оборотов по кредиту всех счетов. Неравенство – результат ошибки в записях или подсчетах.

Каждый факт хозяйственной жизни затрагивает, как минимум, две статьи бухгалтерского баланса, а, следовательно, и два счета.

Таким образом, двойная запись – это способ регистрации фактов хозяйственной жизни на счетах бухгалтерского учета, при котором сведения о совершении каждой хозяйственной операции находят одновременное отражение на двух разных счетах в равных суммах.

Запись хозяйственной операции по дебету одного и кредиту другого счета в одной и той же сумме называется бухгалтерской проводкой.

Например, оприходование (поступление) материалов на сумму 50000 руб. от поставщика отражается записью:

Дебет 10 «Материалы» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 50000 руб.

Если дебетуется один счет и кредитуется один счет, то такая бухгалтерская проводка называется простой.

Метод двойной записи на счетах бухгалтерского учета можно проиллюстрировать, исходя из основного балансового уравнения.

Таким образом, метод двойной записи заключается в том, что одна и также сумма хозяйственной операции отражается на двух взаимосвязанных счетах.

Корреспонденция счетов – это взаимосвязь между дебетом одного и кредитом другого счета, возникающая в результате двойной записи на них факта хозяйственной жизни. Счета при этом называются корреспондирующими.

Прежде чем составить бухгалтерскую проводку по каждому факту хозяйственной жизни и записать его способом двойной записи на счетах бухгалтерского учета, необходимо осуществить следующие действия.

1. По содержанию факта хозяйственной жизни, зафиксированного в первичном документе определить, какие объекты бухгалтерского учета участвуют в конкретной операции. Например, поступили и оприходованы в кассу денежные средства, полученные с расчетного счета, в сумме 30000 руб., то есть в данной операции участвуют наличные денежные средства в кассе и денежные средства на расчетном счете.

2. Определить, чем являются эти объекты, - активами экономического субъекта (актив баланса) и (или) источниками их формирования (пассив баланса). В нашем примере касса (наличные денежные средства) и денежные средства на расчетном счете – это активы, то есть то, чем владеет экономический субъект. Следовательно, оба счета являются активными.

3. Далее следует ответить на вопрос, что произошло: увеличение или уменьшение объекта учета. В нашем примере денежные средства поступили в кассу, то есть касса увеличилась (+), а с расчетного счета денежные средства были сняты, то есть расчетный счет уменьшился (–).

4. Затем по Плану счетов бухгалтерского учета следует выбрать счета, корреспондирующие друг с другом. В нашем примере такими счетами являются счета 50 «Касса» и 51 «Расчетные счета».

5. В заключение согласно строению счетов следует определить, какой счет дебетуется, а какой кредитуется. Поскольку в примере оба счета активные, то увеличение на активном счете отражается по дебету, а уменьшение - по кредиту, в результате этого записывается корреспонденция счетов и составляется бухгалтерская проводка – Дебет 50 Кредит 51 30 000

Вопрос 5. Классификация счетов бухгалтерского учета

Для правильного отражения многочисленных и разнообразных фактов хозяйственной жизни на счетах бухгалтерского учета необходимо знать классификацию счетов.

Классификация счетов – это научно-обоснованная группировка счетов на группы и подгруппы по однородным признакам. Принято выделять две основные классификации счетов:

· по экономическому содержанию;

· по назначению и структуре.

В основу классификации счетов по экономическому содержанию положена группировка объектов бухгалтерского учета. На основе классификации счетов по экономическому содержанию строится План счетов бухгалтерского учета.

Классификация счетов по экономическому содержанию дает представление об экономическом содержании каждого счета, который, в свою очередь, определяется содержанием хозяйственной операции на этом счете. Например, экономическим содержанием счета «Касса» являются наличные денежные средства, хранящиеся в кассе, экономическим содержанием счета «Уставный капитал» - размер стоимости имущества экономического субъекта, то есть размер собственных средств, внесенных учредителями в качестве вклада в уставный капитал. Классификация счетов по экономическому содержанию позволяет ответить на вопрос, какая информация и где отражается на счетах бухгалтерского учета и исходит из схемы кругооборота средств экономического субъекта.

По экономическому содержанию все счета учета делятся на:

1. Cчета активов.

2. Cчета источников финансирования деятельности экономического субъекта.

3. Cчета хозяйственных процессов и их результатов.

К счетам активов относятся, например, счета: 01 «Основные средства», 04 «Нематериальные активы», 08 «Вложения во внеоборотные активы», 10 «Материалы», 19 «Налог на добавленную стоимость по приобретенным ценностям», 41 «Товары», 43 «Готовая продукция», 50 «Касса», 51 «Расчетные счета», 58 «Финансовые вложения», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 94 «Недостачи и потери от порчи ценностей» и другие. Все перечисленные счета (кроме счетов 75 и 76) - активные, по дебету этих счетов отражается увеличение активов, по кредиту – их уменьшение. Счета 75 «Расчеты с учредителями» и 76 «Расчеты с разными дебиторами и кредиторами» – активно-пассивные.

К счетам источников финансирования деятельности экономического субъекта относятся, например, счета: 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 75 «Расчеты с учредителями»,76 «Расчеты с разными дебиторам и кредиторами», 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)», 96 «Резервы предстоящих расходов», 98 «Доходы будущих периодов» и другие. Все перечисленные счета (кроме счетов 75 и 76) – пассивные, по кредиту этих счетов отражается увеличение, по дебету – уменьшение источников финансирования деятельности экономического субъекта.

К счетам хозяйственных процессов и их результатов относятся счета: 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 44 «Расходы на продажу», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

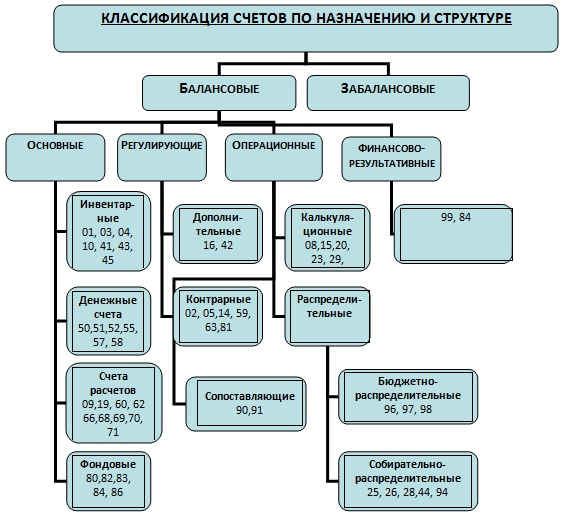

Классификация счетов по назначению и структуре отражает строение счетов и порядок учета на них фактов хозяйственной жизни. Назначение счетов бухгалтерского учета определяется экономическим содержанием каждого счета. Под структурой счета понимается порядок записи факта хозяйственной жизни по дебету и кредиту счета, содержание этой записи, содержание начальных и конечных остатков, а также местонахождение их в балансе. Классификация счетов по назначению и структуре позволяет ответить на вопрос, как отражается информация на счетах бухгалтерского учета (рис. 10).

По назначению и структуре все счета делятся на:

1. Основные.

2. Регулирующие.

3. Операционные.

4. Финансово-результативные.

5. Забалансовые.

Основные счета отражают наличие и движение активов (имущества) и источников их формирования, а также состояние расчетов с дебиторами и кредиторами. Основными эти счета являются потому, что объекты, учитываемые на них, служат основой хозяйственной деятельности экономического субъекта. Основные счета подразделяются на инвентарные (материальные), денежные, фондовые и счета расчетов.

Рис. 10. Классификация счетов по назначению и структуре

Инвентарные (материальные) счета предназначены для учета наличия и движения средств труда, предметов труда, товарно-материальных ценностей и др. К ним относятся счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы», 07 «Оборудование к установке», 10 «Материалы», 11 ««Животные на выращивании и откорме», 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные». Все перечисленные счета - активные, по дебету отражается поступление (увеличение), по кредиту – выбытие (уменьшение). Остаток всегда дебетовый, отражается в первом и втором разделах актива баланса. Остатки по таким счетам проверяются путем инвентаризации.

Денежные счета предназначены для учета денежных средств организации. К ним относятся счета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения».

Все счета активные, по дебету отражается поступление, зачисление денежных средств, по кредиту – выдача, перечисление денежных средств. Остатки всегда дебетовые, отражаются во втором разделе актива баланса.

Фондовые счета предназначены для учета капитала, фондов и резервов. К ним относятся счета: 80 «Уставный капитал», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль «непокрытый убыток» в части нераспределенной прибыли, 86 «Целевое финансирование». Все перечисленные счета пассивные, по кредиту отражается образование (увеличение) капитала, фондов и резервов, по дебету – их использование (уменьшение). Остатки всегда кредитовые, отражаются в третьем разделе пассива баланса.

Счета расчетов предназначены для учета долговых обязательств и служат для учета дебиторской и кредиторской задолженности.

Для учета дебиторской задолженности используются счета: 19 «Налог на добавленную стоимость по приобретенным ценностям», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям». Все перечисленные счета активные, по дебету отражается возникновение (увеличение) дебиторской задолженности, по кредиту – ее погашение (уменьшение). Остатки всегда дебетовые, отражаются в первом и втором разделах актива баланса.

Для учета кредиторской задолженности используются счета: 60 «Расчеты с поставщиками и подрядчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда». Все перечисленные счета пассивные, по кредиту отражается возникновение (увеличение) кредиторской задолженности, по дебету – ее погашение (уменьшение). Остатки всегда кредитовые, отражаются в четвертом и пятом разделах пассива баланса

Регулирующие счета предназначены для уточнения (регулирования) оценки отдельных видов активов (имущества) экономического субъекта. Регулирующие счета самостоятельного значения не имеют и открываются к основным счетам. Регулирующие счета подразделяются на дополнительные и контрарные. https://ru.wikipedia.org

Дополнительными называются счета, с помощью которых действительная стоимость объекта учета определяется путем сложения остатков по основному и регулирующему счету, то есть, это счета, увеличивающие (дополняющие) оценку объекта учета. К дополнительным счетам относится счет 16 «Отклонение в стоимости материальных ценностей», который открывается к основному счету 15 «Заготовление и приобретение материальных ценностей». Счет активный, по дебету отражается отклонение в стоимости приобретенных (поступивших материалов), по кредиту – отклонение в стоимости израсходованных материалов. Остаток дебетовый, отражается во втором разделе актива баланса.

Контрарными называются счета, с помощью которых действительная стоимость объекта учета определяется путем вычитания из остатка основного счета остатка регулирующего счета, то есть это счета, уменьшающие оценку объекта учета. Контрарные счета делятся на контр активные и контр пассивные.

К контр активным счетам относятся счета: 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов», 14 «Резервы под снижение стоимости материальных ценностей», 42 «Торговая наценка», 59 «Резервы под обесценение финансовых вложений», 63 «Резервы по сомнительным долгам». Контрактивные открываются к основным активным счетам: 01 «Основные средства», 04 «Нематериальные активы», 10 «Материалы», 41 «Товары», 58 «Финансовые вложения» и 62 «Расчеты с покупателями и заказчиками».

Все контр активные счета – пассивные, по кредиту отражается увеличение, по дебету – уменьшение. Например, контр активные счета 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов» уточняют (регулируют) оценку основных средств и нематериальных активов. Остаток по счетам кредитовый, показывает сумму накопленной амортизации. В балансе остатки не показываются, так как в бухгалтерском балансе основные средства и нематериальные активы отражаются по остаточной стоимости. Остаточная стоимость основных средств и нематериальных активов определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

Например, счет 42 «Торговая наценка» открывается к основному счету 41 «Товары». Этот счет используют организации розничной торговли при формировании продажной цены товаров. Счет пассивный, по кредиту 42 счета отражается начисление торговой наценки к покупной стоимости товаров, по дебету – ее списание, остаток кредитовый, показывает сумму несписанной (нереализованной) торговой наценки. В балансе остаток не показывается, так как в бухгалтерском балансе товары отражаются по покупным ценам.

К контр пассивным счетам относится счет 81 «Собственные акции (доли)», который открывается к пассивному счету 80 «Уставный капитал». Счет 81 «Собственные акции (доли)» - активный, по дебету отражается сумма собственных акций, выкупленных у акционеров, по кредиту – сумма аннулированных выкупленных акций. Остаток дебетовый, отражается в третьем разделе пассива баланса в круглых скобках, так как на стоимость выкупленных акций уменьшается уставный капитал организации, то есть, уточняется (регулируется) источник финансирования деятельности экономического субъекта.

Операционные счета предназначены для учета хозяйственных процессов в отдельных стадиях кругооборота экономического субъекта и выявления их финансовых результатов. Поскольку хозяйственные процессы состоят из совокупности различных операций, счета получили название операционных. Операционные счета подразделяются на распределительные, калькуляционные и сопоставляющие.

Распределительные счета предназначены для распределения затрат между отдельными объектами учета и между смежными периодами с целью правильного определения себестоимости работ. Они подразделяются на собирательно-распределительные и бюджетно-распределительные.

Собирательно-распределительные счета предназначены для учета косвенных расходов, то есть расходов, напрямую не связанных с производством продукции, выполнением работ и оказанием услуг. Собирательно-распределительные счета используются для учета тех расходов, которые в момент их совершения невозможно сразу же отнести на определенную произведенную продукцию. К ним относятся счета: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве» и другие. Все счета активные, по дебету отражаются расходы за месяц, подлежащие распределению между отдельными объектами учета, по кредиту – списание этих расходов в конце месяца. Так как эти счета в конце каждого месяца закрываются, то они не имеют остатков ни на начало, ни на конец месяца, а имеют только обороты по дебету и кредиту, равные между собой. Распределение и списание расходов на собирательно-распределительных счетах производится ежемесячно, в конце месяца эти расходы относятся на конкретный вид продукции в соответствии с методом, выбранным экономическим субъектом.

Например, счет 26 «Общехозяйственные расходы» используется для учета расходов, связанных с управлением и обслуживанием экономического субъекта в целом. По дебету 26 счета «Общехозяйственные расходы» в течение месяца собираются расходы на содержание аппарата управления (например, заработная плата аппарата управления) и другие расходы экономического субъекта в целом, а в конце месяца по кредиту 26 счета эти расходы распределяются между видами готовой продукции и в общей сумме списываются на затраты основного производства. Распределение общехозяйственных расходов между видами готовой продукции, как правило, происходит пропорционально заработной плате основных производственных рабочих.

Бюджетно-распределительные счета предназначены для учета доходов и расходов, произведенных в отчетном периоде, но относящихся к будущим отчетным периодам, т.е. для разграничения текущих затрат и затрат будущих периодов. К бюджетно-распределительным счетам относятся счета: 96 «Резервы предстоящих расходов», 98 «Доходы будущих периодов».

Счет 98 «Доходы будущих периодов» используется для учета активов, полученных в данном отчетном периоде в счет будущих отчетных периодов при условии, что эти активы никогда не могут быть востребованы назад. Счет пассивный, по кредиту отражаются доходы будущих отчетных периодов, по дебету – списание этих доходов при наступлении отчетного периода на доходы отчетного периода. Остаток кредитовый, показывает нераспределенную сумму доходов будущих периодов, отражается в пятом разделе пассива баланса.

Счет 96 «Резервы предстоящих расходов» используется для учета резервов предстоящих расходов (например, резервы на оплату отпускных, на выплату вознаграждений за выслугу лет, по итогам работы за год и др.). Счет пассивный, по кредиту отражается образование (увеличение) резервов, по дебету – их использование на предусмотренные цели. Остаток кредитовый, показывает сумму неиспользованного резерва, отражается в пятом разделе пассива баланса.

Калькуляционные счета предназначены для учета затрат, связанных с производством конкретных видов продукции, отражения выпуска продукции и определения фактической себестоимости произведенной продукции, для учета затрат, связанных с приобретением основных средств, нематериальных активов и товарно-материальных ценностей. К калькуляционным счетам относятся счета: 08 «Вложения во внеоборотные активы», 15 «Заготовление и приобретение материальных ценностей», 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Все счета активные, по дебету отражаются затраты, связанные с производством продукции, выполнением работ и оказанием услуг, фактические затраты на приобретение основных средств, нематериальных активов и других материальных ценностей, а по кредиту – списание фактической себестоимости продукции, работ и услуг, первоначальной стоимости основных средств и нематериальных активов и учетной цены материальных ценностей. Остатки всегда дебетовые, отражаются в первом и втором разделах актива баланса.

Например, счет 08 «Вложения во внеоборотные активы» используется для учета затрат, связанных с приобретением основных средств и нематериальных активов до принятия их к учету (ввода в эксплуатацию). Счет активный, по дебету отражаются все расходы в сумме фактических затрат на приобретение основных средств и нематериальных активов, по кредиту – списание этих расходов при принятии к учету (вводу в эксплуатацию) основных средств и нематериальных активов. При принятии к учету основных средств и нематериальных активов по дебету счетов 01 «Основные средства» и 04 «Нематериальные активы» формируется первоначальная стоимость внеоборотных активов, равная сумме фактических затрат списанных по кредиту счета 08 «Вложения во внеоборотные активы». Остаток дебетовый, отражается в первом разделе актива баланса.

Счет 20 «Основное производство» используется для учета затрат, связанных с производством (изготовлением) продукции, то есть, это счет, на котором исчисляется себестоимость продукции. По дебету счета 20 «Основное производство» отражаются затраты организации за месяц, связанные с производством продукции, а по кредиту – фактическая себестоимость выпущенной из производства готовой продукции (табл. 27). Так как не все затраты, произведенные за месяц, превращаются в готовую продукцию, выпущенную из производства, в конце месяца на счете определяется сальдо конечное по счету 20 «Основное производство», которое соответствует остатку незавершенного производства. Остаток по счету 20 «Основное производство» определяется путем инвентаризации и отражается во втором разделе актива баланса.

Сопоставляющие счета предназначены для учета процессов выпуска и продажи продукции, для учета прочих доходов и расходов и для определения финансовых результатов этих процессов. Сопоставляющими счета называются потому, что в конце каждого месяца закрываются, то есть ежемесячно сопоставляются обороты по дебету и кредиту этих счетов, и определяется финансовый результат – прибыль или убыток. Таким образом, сопоставляющие синтетические счета остатков в балансе не имеют. К сопоставляющим счетам относятся счета: 40 «Выпуск продукции (работ, услуг)», 90 «Продажи» и 91 «Прочие доходы и расходы».

Счет 90 «Продажи» предназначен для учета доходов и расходов, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. По кредиту счета 90 «Продажи» отражается выручка от продажи продукции, товаров, работ и услуг, по дебету – налог на добавленную стоимость, акцизы и другие налоги, начисленные с выручки от продажи, списывается фактическая себестоимость продукции, товаров, работ и услуг и расходы на продажу.

В конце каждого месяца сопоставляются обороты по дебету и кредиту счета 90 «Продажи» и определяется (списывается) финансовый результат от продажи продукции, товаров, работ и услуг за месяц. Если оборот по кредиту больше оборота по дебету, то есть выручка от продажи (доход) больше расходов, связанных с производством и продажей, то у организации за месяц определяется прибыль от продажи. Если оборот по дебету больше оборота по кредиту, то есть расходы на производство и продажу больше выручки (дохода), то у организации за месяц определяется убыток от продажи. Таким образом, на 1 число каждого месяца синтетический счет 90 «Продажи» остатков не имеет.

К синтетическому счету 90 «Продажи» могут быть открыты 9 субсчетов: 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы», ,…, 90-9 «Прибыль (убыток) от продаж». По всем субсчетам записи производятся накопительно нарастающим итогом с начала года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2, 90-3, 90-4 и кредитового оборота по субсчету 90-1 определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно списывается с субсчета 90-9 «Прибыль / убыток от продаж» на счет 99 «Прибыли и убытки». В течение года субсчета к счету 90 «Продажи» имеют дебетовые или кредитовые остатки, и только в конце года по состоянию на 31 декабря субсчета закрываются заключительными внутренними проводками.

Счет 91 «Прочие доходы и расходы» предназначен для учета доходов и расходов от прочей деятельности организации и для определения финансового результата по ней. По кредиту счета 91 «Прочие доходы и расходы» отражаются прочие доходы, по дебету - прочие расходы. В конце каждого месяца сопоставляются обороты по дебету и кредиту счета 91 «Прочие доходы и расходы», и определяется (списывается) финансовый результат за месяц от прочей деятельности. Если оборот по кредиту больше оборота по дебету, т.е. прочие доходы больше прочих расходов, то у организации за месяц определяется (списывается) сальдо прочих доходов или прибыль. Если оборот по дебету больше оборота по кредиту, т.е. прочие расходы больше прочих доходов, то у организации за месяц определяется (списывается) сальдо прочих расходов или убыток. Таким образом, на 1 число каждого месяца синтетический счет 91 «Прочие доходы и расходы» остатков не имеет.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы» и 91-9 «Сальдо прочих доходов и расходов». По всем субсчетам записи производятся накопительно, нарастающим итогом с начала года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо ежемесячно списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». В течение года субсчета имеют дебетовые или кредитовые остатки, и только в конце года по состоянию на 31 декабря субсчета закрываются заключительными внутренними проводками.

Финансово-результативные счета предназначены для формирования и учета финансовых результатов всей деятельности организации. Финансовый результат (прибыль или убыток) складывается из финансового результата от обычных видов деятельности и финансового результата от прочей деятельности организации. К финансово-результативным счетам относятся счета: 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток)».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации за отчетный год. Счет активно-пассивный, может иметь только одно сальдо: либо по дебету – убыток, либо по кредиту - прибыль.

Вопрос 6. Счета синтетического и аналитического учета

По степени детализации и обобщения информации счета бухгалтерского учета делятся на синтетические и аналитические счета.

Синтетические счета или счета первого порядка – счета бухгалтерского учета, предназначенные для учета наличия и движения активов экономического субъекта, их источников и хозяйственных процессов в обобщенном виде. Синтетические счета ведутся только в денежном выражении. Например, счета 01 «Основные средства, 10 «Материалы», 20 «Основное производство», 50 «Касса», 68 «Расчеты по налогам и сборам», 70 «Расчеты с персоналом по оплате труда», 80 «Уставный капитал».

Для детализации счетов синтетического учета к ним могут открываться субсчета или синтетические счета второго порядка, учет на которых также ведется в денежном выражении. Субсчета являются промежуточным звеном между синтетическим счетом и открытыми к нему аналитическими счетами.

Например, Планом счетов предусмотрен активный синтетический счет 10 «Материалы», для которого предусмотрены субсчета:

1. Сырье и материалы.

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

3. Топливо и т.д.

Для дальнейшей детализации информации служат аналитические счета. Отражение хозяйственных средств и процессов в детализированном виде на аналитических счетах называется аналитическим учетом.

Аналитические счета – счета бухгалтерского учета, предназначенные для детализации, конкретизации информации, содержащейся в синтетических счетах. Учет на аналитических счетах ведется в натуральных и денежных измерителях. Необходимо всегда помнить, что обороты и остатки по счетам аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета. В отличие от синтетических, аналитические счета не имеют самостоятельной корреспонденции.

Аналитические счета бывают двух видов:

1. Счета товарно-материальных ценностей.

2. Счета расчетов.

К счетам товарно-материальных ценностей относятся такие счета, как «Материалы», «Товары», «Готовая продукция» и другие. Наименование аналитических счетов товарно-материальных ценностей зависит от конкретного вида этих ценностей. На счетах товарно-материальных ценностей учет ведется как в денежном, так и в натуральном выражении.

Наименование счетов расчетов зависит от конкретного подотчетного лица, поставщика, покупателя, вида налога, дебитора или кредитора. На счетах расчетов учет ведется только в денежном выражении. Перечень аналитических счетов устанавливается самой организацией с учетом особенностей ее хозяйственной деятельности.

Между синтетическими и аналитическими счетами существует определенная взаимосвязь:

· сумма остатков на начало и конец месяца по всем аналитическим счетам равна остатку на начало и конец месяца по синтетическому счету;

· суммы дебетовых и кредитовых оборотов за месяц по всем аналитическим счетам равны дебетовому и кредитовому обороту по синтетическому счету.

Для обобщения информации и проверки данных бухгалтерского учета составляются оборотные ведомости. Оборотные ведомости составляются отдельно по аналитическим и синтетическим счетам. Оборотные ведомости по аналитическим счетам обобщают информацию со счетов товарно-материальных ценностей и счетов расчетов.

Происхождение двойной записи

Появление двойной записи – это революция в мышлении деловых людей, часть микромира любой организации.

Исследователи истории бухгалтерского учета называют разные причины такого внимания к новой методологии:

- экономический рост Европы и возникновение капиталистических отношений (В. Зомбарт);

- развитие кредитных отношений, которое приводило к трактовке любого счета как счета расчетов (Ж.Прудон, А.П. Рудановский);

- возникновение компаний, что привело к отделению физического лица (владельца компании) от юридического лица, т.е. хозяйства, и к необходимости вести учет капитала, вложенного в дело, и его изменений (Р. де Рувер);

- эволюция двусторонней формы ведения счетов Главной книги, следствием чего стала необходимость логического «уравновешивания» итогов дебетовых и кредитовых оборотов (Т. Церби).

Происхождение двойной записи до сих пор не установлено, хотя приводятся различные версии. Неоднократно делались попытки связать возникновение двойной записи с именем Луки Пачоли, францисканского монаха – математика.

В творческом наследии «Трактате о счетах и записях» заложены два основных положения, получивших название постулатов Пачоли (1494г.):

сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов;

сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов.

Л. Пачоли подходил к бухгалтерским счетам с математических позиций, видел в них один ряд счетов и выводил сальдо на счетах как разницу дебетового и кредитового оборотов-брутто.

Идея двойной записи, вернее идея использования этой идеи, возникнув в Италии распространяется на многие отрасли, завоевывает одну страну за другой.

Идея немецкого учета сводилась не к выявлению финансовых результатов, а к раскрытию внутренних расчетов с материально ответственными лицами.

Интересный подход к определению метода бухгалтерского учета встречается у философа и математика Г.В. Лейбница. Он впервые перечислил элементы метода бухгалтерского учета в хронологической последовательности:

- установление давности факта хозяйственной жизни и правильности документального оформления;

- запись этого факта в бухгалтерские регистры;

- выполнение счетных операций.

ЗАКЛЮЧЕНИЕ

В данной работе я попытался раскрыть сущность особого метода бухгалтерского учета - двойной записи.

Итак, двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. С помощью двойной записи осуществляется контроль за движением имущества и прав источников их образования, показывает, откуда они поступили и на какие цели были направлены.

Двойная запись позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельной операции и заканчивая отражением в балансе. Двойная запись обеспечивает выявление ошибок в счетных записях. Каждая сумма отражается по дебету и кредиту разных счетов, поэтому оборот по дебету всех счетов должен быть равен обороту по кредиту всех счетов. Нарушение этого равенства свидетельствует о допущении ошибок в записях. На мой взгляд, эта очень важная особенность двойной записи.

Также в данной работе я рассмотрел историю возникновения двойной записи. Идея использования двойной записи возникла в Италии. Двойная запись в более удобном и полном виде отражала хозяйственный процесс. Система счетов дополнилась счетами собственных средств, а материальные счета получили денежную оценку, вследствие чего все факты хозяйственной жизни стали отражаться дважды.

Появление операционных счетов, которые в условной форме фиксировали изменения и движения средств, позволило установить систематическое наблюдение за такими величинами, как капитал и прибыль. Счета дали бухгалтерам возможность перейти от простого денежного учета к учету всех объектов и операций в денежном выражении.

Таким образом, двойная запись, став неотъемлемой частью бухгалтерского учета, превратила весь учет в стройную систему, облегчающую контроль, как за сохранностью ценностей, так и за управлением ими.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон РФ «О бухгалтерском учете» от 22.11.96 № 129-ФЗ.

2. Гусева Т.М., Шеина Т.Н. Основы бухгалтерского учета: теория, практика, тесты: Учебное пособие – 3-е изд., доп. и перераб./ Под ред. профессора В.Г. Гетмана. – М.: Финансы и статистика, 2002. – 352с.

3. Зонова Н.В. Новое направление в теории двойной записи//Бухгалтер и закон. – 2009. №3. – с. 16

4. Кутер М.И. Теория бухгалтерского учета: Учебник. – М.: Финансы и статистика, 2006. – 590с.

5. Андросов А. М., Викулова Е. В. Бухгалтерский учет. – М.: Андросов, - 2000.

6. Соколов Я.В. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2005. – 496с.

7. Соколов Я.В. Очерки по теории бухгалтерского учета. – М.: Финансы и статистика, 1991. – 400с.

8. Теория бухгалтерского учета. /Под ред. Е.А. Мизиковского. – М.: Экономистъ, 2006. – 555с.

Приложение

Таблица 1

|

Актив |

Сумма, руб. |

Пассив |

Сумма, руб. |

|

Товары |

70 000 |

Уставный капитал |

50 000 |

|

Расчетные счета в банке |

100 000 |

Займы |

120 000 |

|

Баланс |

170 000 |

Баланс |

170 000 |

Таблица 2

Схема активно-пассивного счета

|

Счет «Расчеты с разными дебиторами и кредиторами» |

|

|

Дебет |

Кредит |

|

Снд остаток дебиторской задолженности |

Снк остаток кредиторской задолженности |

|

Увеличение дебиторской задолженности Погашение кредиторской задолженности |

Увеличение кредиторской задолженности Погашение дебиторской задолженности |

|

оборот |

оборот |

|

Скд остаток дебиторской задолженности |

Скк остаток кредиторской задолженности |

- Процесс монополизации рынка в теории и на практике

- Налог на прибыль и его влияние на инвестиционную политику банка (Инвестиционная политика предприятия)

- Авторское право, определение и защита

- Роль мотивации в поведении организации (Практическое применение мотивации в трудовой деятельности)

- Понятие, признаки и правовое основание несостоятельности (банкротства)

- Понятие гражданского правоотношения и его особенности

- Биологическая обратная связь как психотерапевтичecкий етод

- Использование результатов ОРД в качестве информации в процессе доказывания (РФ)

- Юридические факты в гражданском праве

- Рынок ценных бумаг в РФ

- Общество с ограниченной ответственностью (ООО)

- Реформа электроэнергетики в России (Реформа электроэнергетики: цели и задачи)