Роль управления стоимостью проекта в системе управления проекта (Теоретические аспекты управления стоимостью проекта)

Содержание:

Введение

Актуальность. Одной из базовых функций процесса управления проектом является управление стоимостью. Управление стоимостью осуществляется на разных стадиях выполнения проекта: при оценке и контроле стоимости, определении источников финансирования и бюджета проекта в целом, планировании денежных потоков и прогнозировании прибыли, анализе и управлении финансовыми рисками, планировании и управлении затратами и ресурсами.

Управление стоимостью – это функция, осуществляемая на разных стадиях выполнения проекта, при оценке и контроле стоимости, определении источников финансирования и бюджета проекта в целом, планировании денежных потоков и прогнозировании прибыли, анализе и управлении финансовыми рисками, планировании и управлении затратами и ресурсами.

Цель работы – исследовать теоретические и практически аспекты управления стоимостью проекта.

Для достижения цели поставлены следующие задачи:

- рассмотреть основные подходы к управлению стоимости проекта;

2) представить концепцию проекта;

3) оценить стоимость проекта;

4) определить риски роста стоимости проекта и пути снижения этих рисков.

Объектом исследования является проект по открытию магазина.

Предмет исследования – методы управления стоимостью проекта проекта.

Теоретико-методологической основой исследования явились работы отечественных и зарубежных авторов в области проектного управления.

В работе использовались следующие методы: сценарный анализ, графический метод.

Глава 1. Теоретические аспекты управления стоимостью проекта

1.1. Понятие стоимости проекта и принципы управления ею

Управление стоимостью и финансированием проекта – это раздел управления проектом, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта[1].

Элементы управления стоимостью в проекте:

- Концепция управления стоимостью проекта и обоснование:[2]

• стратегия управления стоимостью и финансированием проекта;

• цели и задачи проекта;

• критерии успеха и неудач проекта; • ограничения и допущения;

• экономический анализ и обоснование проекта;

• маркетинг; • оценка затрат;

• ожидаемая прибыль и рентабельность;

• рентабельность выполнения;

• риски и резервы;

• финансирование;

• утверждение концепции;

• инициация.

2. Планирование стоимости:

• планирование ресурсов;

• оценка стоимости;

• разработка бюджета;

• разработка плана финансирования;

• разработка плана управления стоимостью и финансами.

3. Организация выполнения проекта по стоимости:

• ввод системы управления стоимостью и финансированием в действие;

• распределение и отображение информации;

• распределение функциональных обязанностей;

• учет фактических затрат;

• отчеты о состоянии стоимости и финансировании проекта;

• ведение базы данных и представление информации для управления проектами.

4. Анализ состояния и регулирования стоимости:

• текущий аудит состояния проекта по стоимости и финансам;

• анализ отклонений от сметы и бюджета;

• прогнозирование состояния;

• подготовка и анализ корректирующих воздействий;

• внесение изменений;

• управление резервами;

• доведение информации до участников.

5. Завершение управления проектом по стоимости:

• ведение баз данных и архива;

• анализ результатов и опыта;

• список претензий и недоделок;

• разрешение претензий и конфликтов;

• экономическая оценка результатов;

• окончательные расчеты и закрытие финансирования;

• подготовка исполнительной сметы и финансового отчета.

Бюджет проекта – это документ, представляющий собой реестр планируемых расходов и доходов по статьям на соответствующий период времени. Бюджет проекта предназначен для планирования расхода средств проекта по временным периодам (год, квартал, месяц) в течение всего срока его существования. Он используется для исполнения и контроля стоимости в проекте. Обычно бюджет первого года детализируется помесячно, второй – поквартально, и т.д. все остальные – по кварталам.

Управление стоимостью и финансированием проекта оперируют двумя видами оценки: учетной и прогнозной. Учетной является оценка фактической стоимости осуществленных работ и израсходованных ресурсов. Прогнозной оценкой считается оценка будущей стоимости работ и стоимости проекта к моменту его завершения.

К основным процессам управления стоимостью относят:

1) оценку стоимости, обеспечивающую понимание участниками проекта прогнозной стоимости отдельных работ и всего проекта;

2) разработку бюджета проекта для четкого определения – когда, сколько и на что будут израсходованы денежные средства в проекте;

3) контроль стоимости проекта для сокращения непредвиденных расходов, снижения отклонений от запланированного бюджета[3].

Процессы управления стоимостью выстраиваются в следующем порядке (рис. 1).

Рисунок 1 - Процессы управления стоимостью[4]

Рисунок 1 - Процессы управления стоимостью[4]

В составе инвестиционного проекта управление стоимостью включает в себя процессы управления в каждой фазе жизненного цикла. Данный процесс и стоимостные расчеты участники проекта производят с учетом внутреннего и внешнего окружения проекта, его структуры и масштаба.

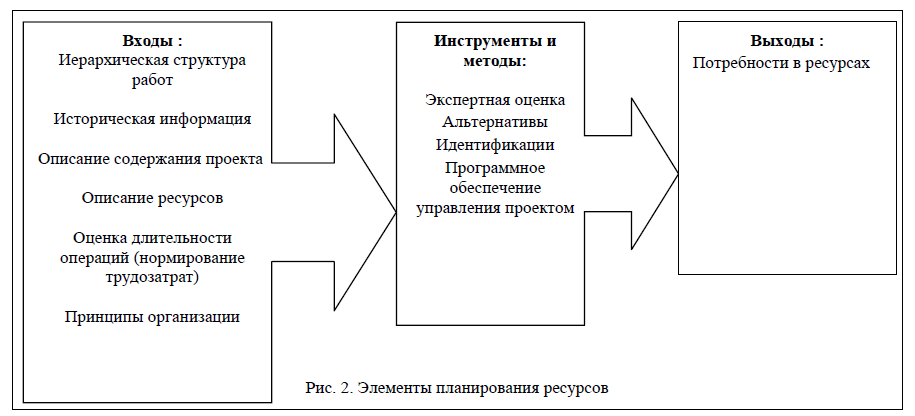

Планирование ресурсов - это первоначальный процесс, так как управление стоимостью начинается с планирования ресурсов, которые будут использованы для выполнения проекта. На рис. 2 показаны входы и выходы этого процесса. Все задачи, необходимые для достижения целей проекта, идентифицируются анализом показателей, описанных в иерархической структуре работ (ИСР).

Рисунок 2 – Элементы планирования ресурсов

В решении вопроса соотнесения ресурсов с задачами удерживать затраты в соответствии с распространенными ценами, плановики рассматривают альтернативы в выборе ресурсов[5]. Им необходимо будет вернуться к объему проекта и принципам оптимизации организации, включая организационную структуру проекта, чтобы убедиться, что планы соответствуют этим двум

ориентирам[6]. Все наукоемкие проекты планируют с помощью хорошего программного обеспечения в рамках функции директора по IT-технологиям. В

противном случае попытки планировать проект вручную являются очень трудоемкой и подверженной ошибкам задачей[7].

Выходы этого процесса - это описание необходимых ресурсов, когда они нужны, и как долго. Когда будет завершен план по потребности в ресурсах (это люди, средства, оборудование, материалы), начинается процесс оценки.

Оценка стоимости — это процесс определения ожидаемой стоимости проекта[8].

Элементы стоимостной оценки представлены на рис. 3.

Рисунок 3 - Элементы стоимостной оценки

Рисунок 3 - Элементы стоимостной оценки

Оценка стоимости учитывает потребности в ресурсах, размеры стоимости ресурсов и оценки продолжительности операции, чтобы вычислить

стоимостные оценки для каждой деятельности. Оценка публикаций, данные за прошлые проекты и информация о рисках применяется для помощи

определения, какие стратегии и методы дали бы самые точные оценки. План счетов может быть необходим, чтобы распределить затраты по различным финансовым категориям[9].

Последний, но очень важный ресурс к процессу оценки - ИСР. Оценки деятельности, внимательно сличающиеся с действиями, перечисленными в

ИСР, будут служить проверкой в реальных условиях, и обнаруживать задачи, которые возможно были пропущены или забыты. Методы, которые должны

представлять фактическую оценку, могут быть один или более из нескольких видов. Основные методы оценки перечислены на рис. 3. Когда применяются

другие методы, их, как правило, можно классифицировать как замену. Одно

предостережение, которое относится ко всем методам оценки - если допущения, применяемые в выведении оценки, будут неверными, то любые выводы, основанные на допущениях, будут неверны[10].

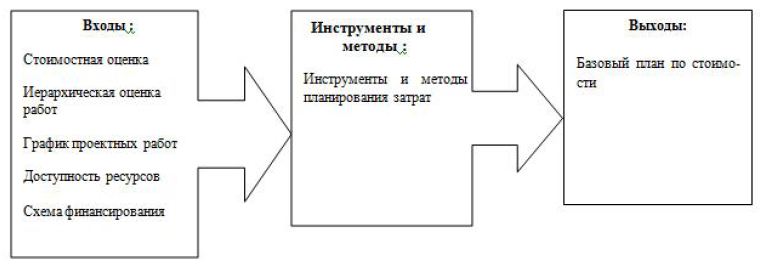

Разработка бюджета расходов - это программа расходов, подробно описывающая, как и на что будет проведено проектное финансирование[11].

Составляющие процесса бюджетирования показаны на рис. 4.

Рисунок 4 - Элементы планирования затрат

Рисунок 4 - Элементы планирования затрат

Все проектные действия не выполняются сразу, ресурсы ограничены, и финансирование будет вероятно расширено с течением времени. Стоимостные оценки, задачи ИСР, доступность ресурсов, и ожидаемое финансирование должны быть все объединены графиком проектных работ в плане, чтобы применить финансирование к ресурсам и задачам[12].

При разработке концепции проекта проводится предварительная оценка его реализуемости, погрешность которой может составлять до 40 %. На стадии обоснования инвестиций составляется предварительная смета, погрешность – 20-30 %.

При технико-экономическом обосновании принимается инвестиционное решение по финансированию проекта, погрешность при оценке – 15-20 %. На стадии проектирования проводится окончательная оценка, разрабатывается сметная документация, которая является основой управления стоимостью проекта. Погрешность такой оценки до – 5 %. При реализации проекта производится оценка фактически выполненных работ. Соответственно на разных стадиях жизненного цикла проекта применяют различные способы и методы оценки стоимости.

Существует несколько методов расчета оценок затрат:

- Метод оценки «сверху вниз» для затрат на ранних стадиях проекта. Суть оценки в том, что она производится обобщенно и проект оценивается по одному показателю в целом. Однако при таком методе невысокая точность оценки.

- Метод оценки «снизу вверх» предусматривает оценку затрат на разных уровнях проекта, а затем суммирование полученных результатов для определения общей стоимости проекта. Как недостаток данного метода – высокие затраты времени и средств на детальную оценку.

- Метод оценки «по аналогу», суть которого в предсказании стоимости проекта по фактическим данным выполненных проектов.

- Метод параметрических оценок заключается в построении математической модели на основе одного или нескольких параметров[13].

Существует также понятие «концепция управления стоимостью». Смысл данной концепции в том, что все приемы управления должны быть направлены на максимизацию стоимости при принятии управленческих решений, основанных на ключевых факторах стоимости. К этим факторам следует отнести[14]:

1) системность в обеспечении необходимой информацией;

2) дифференцированность (применение различных методов);

3) иерархичность (обеспечение информацией о затратах всех уровней иерархии управления проекта);

4) адекватность режима работы управления стоимостью;

5) релевантность (необходимая и достаточная информативность);

6) надежность (отражение реального процесса работы в пространстве и времени);

7) экономичность;

8) эффективность[15].

Разработку концепции управления стоимостью можно представить следующим образом:

1) Выработка стратегии управления: цели и задачи, критерии успеха и неудач.

2) Экономический анализ и обоснование проекта: маркетинг, источники финансирования, прогноз выполнения.

3) Общая экономическая оценка проекта.

4) Разработка графика финансирования.

5) Определение требований к системе управления стоимостью.

6) Утверждение концепции[16].

Управление стоимостью – заключительный шаг процесса управления стоимостью, он сохраняется до конца проекта. Это главная составляющая успеха проекта, которая и включает в себя меры, направленные на отслеживание расходов и гарантии, что они остаются в пределах базового плана стоимости[17].

1.2. Подходы к контролю стоимости проекта

Процесс контроля стоимости включает в себя следующие действия:

1) осуществление мониторинга проектных расходов, с целью предотвращения отклонений от базового плана стоимости[18]. При отличии расходов от плана, определяется причина отклонения, учитывая, что отклонение возможно является результатом неверных (производственных допущений при выведении первоначальной оценки стоимости;

2) измерение режима выполнения проекта, чтобы восстановить расходы в доступных пределах, либо признать, что первоначальная оценка была

неправильной, либо получить дополнительное финансирование, либо уменьшить объем проекта;

3) предотвращение неутвержденных изменений к проекту и базовому плану стоимости[19].

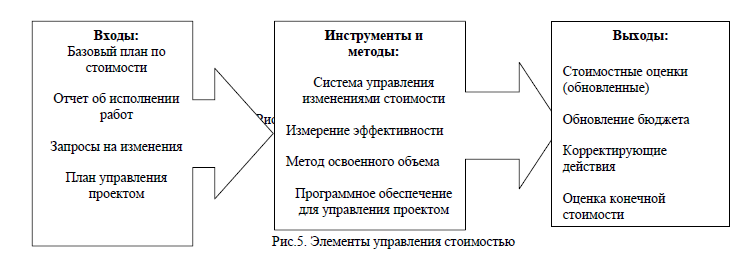

Составляющие входов, инструментов и методов, и выходов процесса контроля стоимости показаны на рис. 5.

Рисунок 5 – Элементы управления стоимостью[20]

Рисунок 5 – Элементы управления стоимостью[20]

Процесс контроля стоимости сравнивает отчеты об исполнении с базовым планом стоимости, чтобы определить отклонения. Операцию, как

образуются нежелательные отклонения и что делать с этими отклонениями, можно узнать в плане управления стоимостью разработанным во время

оценки[21].

Инструменты и методы контроля стоимости включают в себя методы оценки эффективности исполнения проекта, рабочую систему управления

изменениями стоимости и программное обеспечение для управления проектами. Эффективным методом, применяемым со значительным успехом в проектах, является метод освоенного объема – это интегрированный анализ исполнения проекта и бюджета по стоимостным оценкам[22].

Выходные данные контроля стоимости составляют результаты, которые существуют в течение всего проекта : обновленные стоимостные оценки, обновление бюджета, корректирующие действия и оценки обшей стоимости проекта при завершении.

Корректирующие действия могут задействовать все, что несет расходы, или даже обновление базового плана стоимости, чтобы перестроить в связи с действительностью или изменениями в объеме. Данные о расходах, необходимые для оценки конечной стоимости, также собираются в течение проекта и в итоге суммируются. Конечный результат значительно важней для будущих усилий, является комплектацией накопленных знаний, полученных во

время выполнения проекта.

При планировании проекта обязательным условием для его успешной реализации является предвидение и управление рисками. Одним из методов управления рисками является составление смет проекта. Если известны цены и требования к срокам выполнения проекта — это снижает риск истратить больше, чем предусмотрено бюджетом проекта и позволяет завершить все работы к указанному сроку.

Смета - это не просто взятые из воздуха цифры с добавлением 20% на всякий случай, после чего говорят: «Этого достаточно». Реальная смета

формируется по мере определения всех деталей проекта. Это поэтапная работа. Смета начинается с определения расходов в общих затратах, и только

когда точно определено, что необходимо приобрести для проекта, можно точно рассчитать смету[23].

Хорошая смета ясно определяет, какова цель проекта, содержит разумные допуски, показывает срок действия сметы и стоимости проекта, исходя из имеющейся в данное время информации[24]. Хорошая смета предоставляет исчерпывающую информацию по проекту. Каждая смета может содержать допустимые отклонения и допуски, например, для строительных объектов - это ± 10% и смета действует в течение 30 дней, затем она уточняется и переутверждается[25].

При создании наукоемких объектов, например газотурбинных двигателей, цикл изготовления которых лаже при серийном выпуске, согласно существующих технологии, составляет в среднем 9 месяцев, отклонения и допуски не должны составлять более 2%, их состав деталей и комплектующего оборудования (покупных составляющих) исчисляется десятками тысяч штук и изготовление более 80% деталей требует специальной оснастки, а отсутствие, брак при изготовлении, срыв сроков поставки на сборку любой из этих составляющих двигателя ведет к невозможности его окончательной сборки, установленные сроки, а, следовательно, штрафным санкциям и существенной корректировке в сторону увеличения бюджета создания двигателя[26].

Учитывая вышеизложенное, бюджетная смета создания для наукоемкой продукции отличается большой точностью. Создавая проект, на ранних

стадиях весьма желательно использовать аналоги бюджетных смет подобных модификаций объектов. Смета наукоемкого продукта перед началом реализации проекта создания требует разбиения (декомпозиции) элементов проекта и это не перечень видов деятельности - это разбиение по группам деталей и комплектующих, которые необходимо получить для выполнения проекта.

Декомпозиция нужна для разработки окончательной сметы и обеспеченна возможности знать стоимость детали. То есть перед реализацией любого проекта особенно при создании продукции, необходимо провести декомпозицию элементов проекта, один из методов — это функционально-

стоимостный анализ[27].

Трудовые затраты для проектов — это затраты по функциям управления проекта: стоимость конструкторских разработок, эксперимента, разработка технологий, нормирование. Основные затраты (до 3 % всех трудозатрат) планируется на оплату основным и вспомогательным рабочим причем чем больше средств планируется инвестировать в инновационное развитие, включающее приобретение современных технологий, тем меньше средств необходимо для покрытия трудозатрат производственному персоналу[28]. Современные наукоемкие производства при уровне заработной платы в 2-3 раза выше, чем на предприятиях постсоветского пространства закладывают в смету проекта не более 40% затрат на оплату труда персонала за счет «кнопочных технологий», позволяющих использовать на порядок меньше рабочих для реализации проекта[29].

Вывод

При управлении стоимостью проекта важно учитывать, что универсальных правил, процедур и методов, описанных в литературе или нормативных актах, быть не может. Тем не мене, процесс управления стоимостью проекта включает следующие обязательные этапы:

1. Планирование ресурсов - это первоначальный процесс, так как управление стоимостью начинается с планирования ресурсов, которые будут использованы для выполнения проекта.

2. Оценка стоимости — это процесс определения ожидаемой стоимости проекта. Оценка стоимости учитывает потребности в ресурсах, размеры стоимости ресурсов и оценки продолжительности операции, чтобы вычислить стоимостные оценки для каждой деятельности.

3. Бюджетирование - это уравновешивание, чтобы гарантировать, что темп расходов параллелен доступности ресурсов и финансированию. В то же время, графики выполнения задач должны соблюдаться так, чтобы все задачи были профинансированы и закончены до или к концу проектного плана. Программа расходов формирует базовый план стоимости, который будет одним из первых показателей состояния и выполнения проекта. Отклонения от этого базового плана стоимости — основной предупреждающий знак, требующий вмешательства вернуться назад.

4. В процессе контроля стоимости сравнивает отчеты об исполнении с базовым планом стоимости, чтобы определить отклонения. Операцию, как

образуются нежелательные отклонения и что делать с этими отклонениями, можно узнать в плане управления стоимостью разработанным во время

оценки.

Одним из важных элементов управления стоимостью проекта, позволяющего уменьшить степень рискованности и неопределенности проекта,

является смета проекта с последующим ее уточнением в ходе реализации проекта.

Глава 2. Практические аспекты управления стоимостью проекта

2.1. Резюме проекта

ООО «Вектор» занимается розничной торговлей одеждой. Проект предполагает открытие нового отдела по продаже одежды.

В целях расширения деятельности предприятия предлагается открытие отдела по продаже молодежной одежды «InCity» на условиях франчайзинга. Фрайнчайзор – компания «FASHION CONTINENT» («Модный Континент»), г. Москва. Договорные отношения компании со всеми франчайзи во всех регионах России строго регламентированы законами Российской Федерации и дают партнерам 100% уверенность в выполнении компанией «Модный Континент» своих обязательств. Рекламная поддержка в масштабах страны. Кроме обеспечения своих партнеров всеми необходимыми информационными и рекламными материалами, компания «Модный Континент» оказывает всестороннюю PR поддержку торговой марки «INCITY», проводя на регулярной основе различные промо акции в масштабах всей страны. Это позволяет поддерживать внимание целевой аудитории к торговой марки и привлекать внимание новых покупательниц во все магазины сети.

На рисунке 6 представлена организационная структура отдела женской одежды.

Бухгалтер

Рисунок 6. Организационная структура

В магазине «InCity» будут работать: бухгалтер, директор, два администратора, два продавца-кассира, два продавца-консультанта.

График работы администратора, продавца-кассира, продавца-консультанта будет организован следующим образом: 2 дня рабочих, 2 – выходных. При производственной необходимости (приход нового товара, возврат, переоценка) продавец вызывается в отдел с выходных, о чем его заранее информирует руководство в конце рабочего дня или по телефону, оговаривая рабочее время. Отказ от выхода допускается только по уважительной причине;

Рабочий день у администратора, продавца-кассира, продавца-консультанта – с 10.00 до 21.00. В магазин сотрудники обязаны приходить в 9.00 переодеться и привести прикрепленную территорию в порядок до открытия магазина. Перерыв осуществляется в течение 30 мин., два раза в день по графику. График работы директора – свободный.

Конкурентами «InCity» являются «Ostin» и «Savage». Все отделы расположены в ТЦ «Капитал».

Таблица 1

Анализ конкурентов

|

Наименование |

InCity |

Savage |

Ostin |

|

Средняя цена чека |

600 руб. |

1 500 руб. |

897 руб. |

|

Ассортимент |

От аксессуаров до верхний одежды. Линии одежды: молодежная, классическая. Широкий ассортимент. |

В ТК «Капитал» расположен дисконт-центр. Ассортимент узкий, остатки коллекции |

В ТК «Капитал» расположен дисконт-центр. Ассортимент широкий |

|

Распродажи |

сезонные |

сезонные |

сезонные |

|

Акции |

Каждый месяц |

- |

сезонные |

|

Поступление коллекции |

Ежемесячно + еженедельная подсортировка. |

сезонная |

сезонная |

|

Соотношение цены и качества |

+ |

+ |

+ |

Расходы на открытие отдела включают в себя основные капитальные вложения.

Общая площадь отдела составляет 100 кв.м. Аренда одного кв.м – 600 руб. Таким образом затраты на аренду помещения на один месяц составляют: 100*600 = 60 000 руб.

Оформление отдела будет заниматься компания «Модный Континент», так как по условию франчайзинга отдел должен выглядеть так же как и вся сеть Затраты на разработку дизайн-проекта и отделку помещения, выставленные компанией «Модный континент» составляют 1 576 500 руб.

Таблица 2

Оборудование для торгового зала

|

Оборудование |

Длинна |

Кол-во |

Вмест. лето |

Вмест. зима |

|

Рейл пристенный |

100 см |

4 |

42 ед. |

42 ед. |

|

Рейл пристненный |

150 см |

4 |

76 ед. |

76 ед. |

|

Полка |

100 см |

6 |

12 ед |

12 ед. |

|

Полка |

150 см |

6 |

18 ед. |

18 ед. |

|

Фронт |

30 см |

4 |

6 ед. |

6 ед. |

|

Двойной рейл |

90 см |

4 |

132 ед. |

132 ед. |

|

Одинарный рейл |

70 см |

2 |

66 ед. |

66 ед. |

|

Одинарный рейл |

90 см |

1 |

70 ед. |

70 ед. |

|

Стол двойной маленький |

113.2 |

2 |

96 ед. |

72 ед. |

|

Забор для аксессуаров |

125 см. |

1 |

192 ед. |

192 ед. |

|

Стойка для колготок |

124 см |

1 |

90 ед. |

90 ед. |

|

Стойка для ремней |

123 см. |

1 |

100 ед. |

100 ед. |

|

стойка для белья |

А-2 |

1 |

309 ед. |

309 ед. |

|

Итого |

42 |

2289 ед. |

2145 ед. |

|

Таблица 3

Торговое оборудование склад

|

Оборудование |

Длинна |

Ряд |

Кол-во |

Вмест. лето |

Вмест. зима |

|

Джокер |

1м. |

3 ряда |

1 |

150 |

102 |

|

Стеллаж |

1м |

5 рядов по 5 палок |

4 |

500 |

400 |

|

Итог: |

5 |

650 |

502 |

||

2.Ремонтно-строительные работы (с материалами)

Перед открытием отдела необходимо закупить товар. Общая площадь отдела – 100 кв.м. Торговая площадь составляет 100 кв.м. Закуп товара производится из расчета на 1 кв. м.25 ед. Стоимость одной единицы товара равна 600 руб. В связи с этим затраты на товар составят: 100*25*600 = 1 500 000 руб.

2.2. Бюджет проекта

Для реализации проекта потребуются инвестиции. Проект по созданию отдела «InCity» включает только собственные средства.

В таблице 5 приведены все капитальные затраты на открытие магазина.

Таблица 4

Капитальные расходы

|

Наименование |

Цена за 1 шт., руб. |

Кол-во, шт. |

Итого, руб. |

|

Оформление договора франчайзинга |

8 000 |

1 |

8 000 |

|

Фирменное оборудование (свет, плитка, торговое оборудование) |

810 000 |

1 |

810 000 |

|

Противопожарный взнос |

1 800 |

1 |

1 800 |

|

Огнетушитель |

380 |

1 |

380 |

|

Роллставни |

45 500 |

1 |

45 500 |

|

Ремонтно-строительные работы (с материалами) |

510 000 |

1 |

510 000 |

|

Расходы на рекламу |

100 000 |

100 000 |

|

|

Вешалки: Поясные; Плечевые; Бельевые. |

16,2 15,7 8,00 |

1000 1000 500 |

35 900 |

|

Вывеска наружная |

50 000 |

1 |

50 000 |

|

Антикражная система |

1 |

3 000 |

3 000 |

|

Комплект торгового кассового оборудования + Программное обеспечение + Компьютерное оборудование (офис и склад) |

116 500 |

42 000 +13 500 + 61 000 = 116 500 |

|

|

Манекены, декоративные элементы, рекламная продукция |

90 000 |

90 000 |

|

|

Итого затрат |

1 771 080 |

||

Из таблицы 4 видно, что капитальных затрат на реализацию проекта по открытию отдела «InCity» потребуется в размере 1 771 080 руб. Срок запуска проекта от 1,5 до 2 месяцев по условию франчайзинга. Срок окупаемости магазина: 25 месяцев.

Планируемый объем продаж в месяц – 2 000 ед. продукции. В соответствии с количеством проданного товара необходимо будет закупать новый, чтобы зал не пустовал. Товар будет доставляться со склада Москвы, а перед этим отшиваться на фабриках Китая.

В таблице 5 представлен перечень товара и закупочная цена.

Таблица 5

Перечень товаров и закупочная цена

|

Ассортимент |

себестоимость |

% |

Стоимость |

|

Платье |

489,06 руб. |

306 |

1497 руб. |

|

Жакет |

353,96 руб. |

420 |

1497 руб. |

|

Сумка |

399 руб. |

225 |

899 руб. |

|

Брюки |

286,56 руб. |

278 |

797 руб. |

|

Куртка |

917,10 руб. |

392 |

3597 руб. |

|

Перчатки |

70,93 руб. |

252 |

179 руб. |

|

Шарф |

161,73 руб. |

307 |

497 руб. |

|

Колготки |

113,70 руб. |

226 |

257 руб. |

|

Юбка |

520,14 руб. |

230 |

1197 руб. |

|

Берет |

83,83 |

540 |

453 руб. |

|

Джемпер |

178,18 руб. |

194 |

347 руб. |

|

Блузка |

156,81 руб. |

572 |

897 руб. |

|

Джинсы |

273,63 руб. |

327 |

897 руб. |

|

Кошелек |

108,98 руб. |

446 |

457 руб. |

|

Пальто |

900,25 руб. |

399 |

3597 руб. |

|

Клатч |

152,21 руб. |

260 |

397 руб. |

|

Шапка |

69,17 руб. |

537 |

397 руб. |

|

Ремень |

51,32 руб. |

500 |

257 руб. |

|

Трусы-стринги |

32, 92 руб. |

598 |

197 руб. |

|

Шорты |

204,79 руб. |

535 |

1097 руб. |

|

Лосины |

108, 00 руб. |

237 |

257 руб. |

Для розничной торговли наценка будет составляться по ассортименты. Сумма среднего чека составляет 1 500 руб. при учете двух составляющих.

Таблица 6

Переменные и постоянные затраты по проекту (в месяц)

|

Наименование |

Цена за 1 шт., руб. |

Кол-во, шт. |

Итого, руб. |

|

1 |

2 |

3 |

4 |

|

Переменные издержки |

1577970 |

||

|

1.Товар на реализацию |

600 |

2 500 |

1500000 |

Продолжение таблицы 6

|

1 |

2 |

3 |

4 |

|

2. Премия при учете выполнения плана: 90%: 10% 100%: 20% 110%: 30% |

17500 35000 52500 |

52500 (принимаем максимальное значение) |

|

|

3.Целлофановые пакеты: Большие пакеты; Среднее; Маленькие. |

5,27 0,50 2,00 |

1 000 10000 5 000 |

270 |

|

4.Транспортные затраты |

400 |

63 |

25200 |

|

Постоянные издержки |

346625 |

||

|

5.Заработная плата продавцов |

17 000 |

2 |

34000 |

|

Заработная плата продавцов-кассиров |

18 000 |

2 |

36000 |

|

Заработная плата администратора |

20 000 |

2 |

40000 |

|

Заработная плата директора |

40 000 |

1 |

40000 |

|

Заработная плата бухгалтера |

25 000 |

1 |

25000 |

|

Заработная плата: итого |

- |

- |

175 000 |

|

Управленческие и общехозяйственные расходы |

50 000 |

- |

50000 |

|

6.Плата за аренду участка |

60 000 |

100 кв |

60000 |

|

7.Выплата ЕНВД |

8 775 |

1 |

8775 |

|

8. Страховые взносы |

52 850 |

1 |

52850 |

|

ИТОГО |

1924595 |

Для изучения формирующегося спроса ставится цель - выявить покупательские оценки потребительских свойств, качество и внешний вид товаров. Для этого необходимо пригласить двух промоутеров для привлечения покупателей. В их обязанности входит раздача буклетов отдела «InCity». Кроме того, будут повешены два перетяга, дана реклама в газету и на телевидение. Начала рекламной акции планируется за две недели, до открытия отдела.

Таблица 7

Расходы на рекламу

|

Наименование |

Кол-во, шт. в день |

Кол-во дней |

Цена за 1 шт., тыс. руб. |

Итого, тыс. руб. |

|

Услуги промоутера |

125 |

4 |

0,50 |

250 00 |

|

Печать буклетов |

125 |

1 |

2 00 |

250 00 |

|

Телевиденье |

10 |

4 |

1400 |

56 000 |

|

Газета |

1 |

1 |

1 000 |

1 000 |

|

Перетяги |

2 |

31 |

21 250 |

42 500 |

|

Итого затрат |

100 000 |

|||

Планируемый объем продаж в месяц составляет 2 000 ед. при средней цене единицы товара в 840 руб. это составит 1 680 000 руб.

Капитальные затраты по проекту составляют 1 771 080 руб.

Таким образом, планируемый срок окупаемости составляет: 1 771 080 / 71 375 = 25 месяцев.

2.3. Этапы реализации проекта

Иерархическая структура работ по реализации проекта представлена на рис. 7.

Менеджером проекта является директор магазина.

Матрица ответственности членов команды проекта представлена в таблице 9. Список условных обозначений, которые символизируют те или иные аспекты деятельности по осуществлению функций управления, представлены в таблице 8.

Открытие отдела магазина

Подготовка помещения

Заключения договора франчайзинга и договора об аренде

Реализация дизайн-проекта и отделка помещения

Оборудование помещений

Приобретение торгового оборудования, мебели

Установка торгового оборудования, мебели

Уборка помещений

Закупка товара

Набор персонала

Реклама

Заключение договора

Оплата товара и его получение

Определение требований

Поиск и отбор кандидатов

Инструктаж

Выбор рекламных носителей

Размещение рекламы

Рисунок 7. Иерархическая структура работ по проекту

Таблица 8

Список условных обозначений, которые символизируют те или иные аспекты деятельности по осуществлению функций управления

|

Условное обозначение |

Расшифровка |

|

Я |

единоличное решение и персональная ответственность за решение той или иной задачи (с подписью) |

|

! |

персональная ответственность за решение той или иной задачи при коллегиальной форме принятия решений (с подписью) |

|

Р |

участие в коллегиальном решении данной задачи без права подписи |

|

П |

планирование |

|

О |

организация |

|

К |

контроль |

|

Х |

координация совместных усилий участников процесса |

|

А |

активизация |

|

С |

согласование, визирование |

|

Т |

исполнительство |

|

М |

подготовка предложений |

|

- |

в работе не участвует |

Таблица 9

Матрица ответственности членов команды проекта

|

Наименование/ содержание работы |

Директор ООО «Вектор» |

Директор магазина (отдела) |

Бухгалтер |

Специалисты дизайнерской фирмы |

Представители фирмы-поставщика оборудования |

Представители поставщика товаров |

Рекламные агентства |

Рабочие, продавцы |

|

Заключение договора франчайзинга и аренды |

!ЯКХАС |

- |

- |

- |

- |

- |

- |

- |

|

Реализация дизайн-проекта и отделка помещения |

КСХ |

!ЯКХАС |

СК |

ПОХСТ |

- |

- |

- |

- |

|

Приобретение торгового оборудования, мебели |

С |

!ПОКХА |

С |

- |

ПОСТ |

- |

- |

- |

|

Установка торгового оборудования, мебели |

К |

!ПОКАСМ |

+М |

- |

- |

- |

- |

Т |

|

Уборка помещений |

К |

!К |

- |

- |

- |

- |

- |

Т |

|

Заключение договора о поставке товара |

КСХ |

!ЯКХАС |

СК |

- |

ПОХСТ |

- |

- |

- |

|

Оплата товара и его получение |

К |

!ЯКХАС |

СКТ |

- |

- |

- |

- |

Т |

|

Определение требований к персоналу |

КСХ |

!ЯКХАСТ |

СК |

- |

- |

- |

- |

- |

|

Поиск и отбор кандидатов |

КСХ |

!ЯКХАСТ |

СК |

- |

- |

- |

- |

- |

|

Проведение инструктажа |

КСМ |

!ПКХАТ |

СМ |

- |

- |

- |

- |

- |

|

Проведение рекламной кампании |

КСМ |

!ПКХА |

СМ |

- |

- |

Т |

- |

|

|

Открытие отдела |

Я |

!ПОКАСМ |

М |

- |

- |

- |

- |

После построения иерархической структуры работ и структурной схемы организации проекта необходимо определить основные этапы проекта.

Таблица 10

Работы по проекту

|

Работа |

Содержание работы |

Предшествующие работы |

Время выполнения, дни |

|

A (1,2) |

Заключение договора франчайзинга и аренды |

- |

5 |

|

B (2,3) |

Реализация дизайн-проекта и отделка помещения |

А |

10 |

|

C (2,4) |

Приобретение торгового оборудования, мебели |

A |

5 |

|

D (4, 5) |

Установка торгового оборудования, мебели |

C |

4 |

|

E (5, 6) |

Уборка помещений |

D |

1 |

|

F (2, 7) |

Заключение договора о поставке товара |

А |

5 |

|

G (7, 8) |

Оплата товара и его получение |

F |

2 |

|

H (2, 9) |

Определение требований к персоналу |

A |

2 |

|

I (8, 10) |

Поиск и отбор кандидатов |

G |

7 |

|

J (10, 11) |

Проведение инструктажа |

I |

2 |

|

K (8, 12) |

Проведение рекламной кампании |

G |

7 |

|

L (12, 13) |

Открытие отдела |

K |

1 |

Для того чтобы определить срок выполнения проекта, необходимо найти длину критического пути. Для этого построим графическое представление проекта (рисунок 8).

L

J

I

H

G

F

E

D

В

С

A

K

Рисунок 8. Сетевой график проекта

Продолжительность критического пути: 27 дней. Вся работа по открытию отдела будут выполнены за 27 дней. Работы, лежащие на критическом пути, не имеют резерва времени, поэтому, чтобы не увеличивать время выполнения проекта – нельзя откладывать время их выполнения.

Выводы

Проект предполагает открытие отдела по продаже молодежной одежды «InCity» на условиях франчайзинга.

Для реализации проекта потребуются инвестиции. Проект по созданию отдела «InCity» включает только собственные средства. Капитальных затрат на реализацию проекта по открытию отдела «InCity» потребуется в размере 1 771 080 руб. Срок запуска проекта от 1,5 до 2 месяцев по условию франчайзинга. Срок окупаемости магазина: 25 месяцев.

Планируемый объем продаж в месяц составляет 2 000 ед. при средней цене единицы товара в 840 руб. это составит 1 680 000 руб.

Менеджером проекта является директор магазина.

Вся работа по открытию отдела будут выполнены за 27 дней.

Для успешной реализации проекта предусмотрено распределение функций контроля между директоров, начальником отдела продаж (менеджер проекта) и бухгалтером.

Глава 3. Пути совершенствования управления стоимостью проекта

Как было указано выше, проект реализуется ООО «Вектор». Для реализации проекта в компании создан проектный офис, участники которого представлены в таблице 9.

Для успешной реализации проекта предусмотрено распределение функций контроля между директоров, начальником отдела продаж (менеджер проекта) и бухгалтером.

Исходя из того, что мониторинг - это систематический сбор и обработка информации, которая может быть использована для улучшения процесса принятия решения, а также, косвенно, для информирования одного или нескольких лиц принимающих решения, или прямо как инструмент обратной связи в целях осуществления проектов, оценки программ или выработки дальнейших действий, можно сказать, что нам именно и необходимо принимать решения «на месте», то есть на текущей стадии проекта для выработки действий по решению той или иной возникшей задачи. Исходя из этого, контроль проекта можно поделить на составные части, который может включать в себя:

1) первичный контроль - осуществляется на текущей стадии проекта для оценки соответствия промежуточного этапа запланированному;

2) промежуточный контроль - осуществляется на стадии перехода проекта от одной фазы к другой, для выявления соответствия реализации проекта требованиям по срокам и финансам;

3) итоговый контроль - осуществляется на завершающей стадии проекта для подготовки его к сдаче.

Рассмотрим реализацию основных элементов системного подхода к

построению системы контроля и оценки персонала в рамках проекта ООО «Вектор».

Цикл контроля и оценки персонала проходит несколько основных этапов на разных уровнях. Во-первых, необходимо установить нормативные показатели, по которым будут оцениваться результаты деятельности отдельного члена команды проекта и команды проекта в целом. Нормативные показатели должны определяться целями проекта. Чем отчетливее связь между целями проекта и показателями, применяемыми для контроля, тем более вероятно, что процесс контроля будет принят, понят и даже будет саморегулироваться.

После того, как установлены нормативные показатели, наступает второй этап процесса контроля - на всех уровнях управления оцениваются фактические результаты.

Первый уровень - текущий контроль деятельности на основе установленных норм. Прежде всего, оценивается, насколько хорошо член команды проекта выполняет свои функциональные обязанности каждый день, а также насколько он соответствует внутрифирменным стандартам рабочего поведения. Для этого используется метод текущего контроля, который заключается в фиксации результатов выполнения сотрудником своих функций (по должностной инструкции), выполнении норм и правил проекта (на основании стандартов проектной деятельности), соответствии планов проекта установленным нормативам.

Данный вид оценки предназначен для выполнения и коррекции нежелательных действий, чтобы в дальнейшем сотрудник действовал так, как от него ожидают. Также этот вид оценки помогает выявить сотрудников, показывающих хорошие результаты, с целью поощрения.

Основное в этом виде оценки - наличие четких, лучше количественных

критериев. Например, вводятся нормативы выполнения объема работ. Если

критерии качественные, при открытой оценке руководитель проекта

наблюдает за сотрудником и заносит результаты в специальный оценочный лист с отметкой выполнения, невыполнения или соответствия, несоответствия. В этом случае необходимо максимально формализовать действия,

чтобы критерии оценки были понятны и тому, что оценивает, и тому, кого

оценивают. Формализация процедуры позволяет исключить личностный

фактор, когда выводы делаются по принципу «нравиться - не нравиться».

Второй уровень - промежуточная оценка за период - может быть проведена только в том случае, если на этот период были поставлены задачи. Если задач поставлено не было, то оценка будет субъективной, так как у руководителя проекта останется только некое общее впечатление о том, как работал тот или иной сотрудник.

Задачи могут носить количественный или качественный характер.

Задача должна иметь четкие критерии выполнения, то есть сотрудник должен понимать, как будет оцениваться, выполнена задача или нет. Только в этом случае можно произвести оценку, то есть сравнить полученный результат с запланированным.

Промежуточная оценка проводится на основании данных текущего

контроля за период при помощи сопоставления фактических результатов с

нормативными показателями проекта. Для проведения оценки выбираются параметры и соответствующие методы. Данные оценки являются основанием для принятия управленческих решений.

Третий уровень - итоговая оценка по результатам реализации проекта. Это плановое мероприятие, которое требует соответствующей подготовки: разработка методики оценки, оформление пакета документации, организация процедуры оценки и прочих подготовительных мероприятий. Кроме того, сама процедура проведения оценки и подведения результатов требует определенной профессиональной подготовки. Поэтому с целью получения желаемых результатов для проведения оценки выгодным для руководителей организации является привлечение консультантов. Это позволит из многочисленных методик оценки разработать индивидуальную процедуру в соответствии со спецификой деятельности организации.

На основании результатов оценки руководство компании принимает управленческие решения. Цель этого этапа — обеспечить, чтобы будущая организационная деятельность успешно продолжалась или чтобы были получены скорректированные результаты, ожидаемые от этой деятельности. Если результаты деятельности соответствуют стандартам, не требуется никаких шагов, кроме поощрения работников. Если же результаты деятельности не соответствуют стандартам, корректирующие действия могут состоять в улучшении собственно деятельности, установлении новых стандартов, проведении обучении, мотивации или стимулирования работников.

Выводы

Контроль проекта можно поделить на составные части, который может включать в себя:

1) первичный контроль - осуществляется на текущей стадии проекта для оценки соответствия промежуточного этапа запланированному;

2) промежуточный контроль - осуществляется на стадии перехода проекта от одной фазы к другой, для выявления соответствия реализации проекта требованиям по срокам и финансам;

3) итоговый контроль - осуществляется на завершающей стадии проекта для подготовки его к сдаче.

На основании результатов оценки руководство компании принимает управленческие решения. Если результаты деятельности соответствуют стандартам, не требуется никаких шагов, кроме поощрения работников. Если же результаты деятельности не соответствуют стандартам, корректирующие действия могут состоять в улучшении собственно деятельности, установлении новых стандартов, проведении обучении, мотивации или стимулирования работников.

Заключение

При управлении стоимостью проекта важно учитывать, что универсальных правил, процедур и методов, описанных в литературе или нормативных актах, быть не может. Тем не мене, процесс управления стоимостью проекта включает следующие обязательные этапы:

1. Планирование ресурсов - это первоначальный процесс, так как управление стоимостью начинается с планирования ресурсов, которые будут использованы для выполнения проекта.

2. Оценка стоимости — это процесс определения ожидаемой стоимости проекта. Оценка стоимости учитывает потребности в ресурсах, размеры стоимости ресурсов и оценки продолжительности операции, чтобы вычислить стоимостные оценки для каждой деятельности.

3. Бюджетирование - это уравновешивание, чтобы гарантировать, что темп расходов параллелен доступности ресурсов и финансированию. В то же время, графики выполнения задач должны соблюдаться так, чтобы все задачи были профинансированы и закончены до или к концу проектного плана. Программа расходов формирует базовый план стоимости, который будет одним из первых показателей состояния и выполнения проекта. Отклонения от этого базового плана стоимости — основной предупреждающий знак, требующий вмешательства вернуться назад.

4. В процессе контроля стоимости сравнивает отчеты об исполнении с базовым планом стоимости, чтобы определить отклонения. Операцию, как

образуются нежелательные отклонения и что делать с этими отклонениями, можно узнать в плане управления стоимостью разработанным во время

оценки.

Одним из важных элементов управления стоимостью проекта, позволяющего уменьшить степень рискованности и неопределенности проекта,

является смета проекта с последующим ее уточнением в ходе реализации проекта.

Проект предполагает открытие отдела по продаже молодежной одежды «InCity» на условиях франчайзинга.

Для реализации проекта потребуются инвестиции. Проект по созданию отдела «InCity» включает только собственные средства. Капитальных затрат на реализацию проекта по открытию отдела «InCity» потребуется в размере 1 771 080 руб. Срок запуска проекта от 1,5 до 2 месяцев по условию франчайзинга. Срок окупаемости магазина: 25 месяцев.

Планируемый объем продаж в месяц составляет 2 000 ед. при средней цене единицы товара в 840 руб. это составит 1 680 000 руб.

Менеджером проекта является директор магазина.

Вся работа по открытию отдела будут выполнены за 27 дней.

Для успешной реализации проекта предусмотрено распределение функций контроля между директоров, начальником отдела продаж (менеджер проекта) и бухгалтером.

Контроль проекта можно поделить на составные части, который может включать в себя:

1) первичный контроль - осуществляется на текущей стадии проекта для оценки соответствия промежуточного этапа запланированному;

2) промежуточный контроль - осуществляется на стадии перехода проекта от одной фазы к другой, для выявления соответствия реализации проекта требованиям по срокам и финансам;

3) итоговый контроль - осуществляется на завершающей стадии проекта для подготовки его к сдаче.

На основании результатов оценки руководство компании принимает управленческие решения. Если результаты деятельности соответствуют стандартам, не требуется никаких шагов, кроме поощрения работников. Если же результаты деятельности не соответствуют стандартам, корректирующие действия могут состоять в улучшении собственно деятельности, установлении новых стандартов, проведении обучении, мотивации или стимулирования работников.

Список литературы

- Балашов А. И. Управление проектами: учебник для бакалавров / А. И. Балашов, Е. М. Рогова, М. В. Тихонова, Е. А. Ткаченко; под ред. Е. М. Роговой. — М.: Издательство Юрай, 2013.

- Блинов А. О. Практика управления проектами в современных организациях // Экономика и управление: проблемы, решения. – 2014. - № 10. – С. 74-82.

- Богданов В. В. Управление проектами. Корпоративная система — шаг за шагом. — М.: Манн, Иванов и Фербер, 2012.

- Гаврилов Н. Н., Козлов А. С., Матвеев А. А., Богатов А. А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500

- Дорожкин И. Н. Управление проектами в машиностроении. – М., 2012.

- Конорева Т.В. Системный подход к управлению стоимостью и финансированием проекта // Крымский экономический вестник. 2013. № 6-1 (07). С. 228-231.

- Пятенко С. В. Методы анализа наиболее типичных проблем управления проектом / Элитариум: Центр дистанционного образования. - URL: www.elitarium.ru.

- Топка В.В. Управление стоимостью проекта с учетом его надежности // Информационные технологии. 2012. № 2. С. 60-66.

- Туккель, И. Л. Управление инновационными проектами. - СПб.: БХВ-Петербург, 2011.

-

Конорева Т.В. Системный подход к управлению стоимостью и финансированием проекта // Крымский экономический вестник. 2013. № 6-1 (07). С. 228-231. ↑

-

Дорожкин И. Н. Управление проектами в машиностроении. – М., 2012. – С. 7. ↑

-

Полковников А.В., Дубовик М.Ф. Управление проектами. Полный курс MBA. М.: Олимп-Бизнес, 2013. 538 с. ↑

-

Топка В.В. Управление стоимостью проекта с учетом его надежности // Информационные технологии. 2012. № 2. С. 60-66. ↑

-

Томашук Е.А., Шаповалова А.Г. Управление стоимостью проекта как способ преодоления влияния факторов неопределенности // Научное обозрение. 2013. № 11. С. 169-172. ↑

-

Конорева Т.В. Системный подход к управлению стоимостью и финансированием проекта // Крымский экономический вестник. 2013. № 6-1 (07). С. 228-231. ↑

-

Топка В.В. Управление стоимостью проекта с учетом его надежности // Информационные технологии. 2012. № 2. С. 60-66. ↑

-

Дорожкин И. Н. Управление проектами в машиностроении. – М., 2012. – С. 3. ↑

-

Богданов В. В. Управление проектами. Корпоративная система — шаг за шагом. — М.: Манн, Иванов и Фербер, 2012. – С. 44. ↑

-

Томашук Е.А., Шаповалова А.Г. Управление стоимостью проекта как способ преодоления влияния факторов неопределенности // Научное обозрение. 2013. № 11. С. 169-172. ↑

-

Дорожкин И. Н. Управление проектами в машиностроении. – М., 2012. – С. 7. ↑

-

Балашов А. И. Управление проектами: учебник для бакалавров / А. И. Балашов, Е. М. Рогова, М. В. Тихонова, Е. А. Ткаченко; под ред. Е. М. Роговой. — М.: Издательство Юрай, 2013. – С. 45. ↑

-

Тарадина Н.А., Полякова О.П.. Управления стоимостью строительства объекта // Материалы 57-й научно-технической конференции. М., 2016. С.277-280. ↑

-

Блинов А. О. Практика управления проектами в современных организациях // Экономика и управление: проблемы, решения. – 2014. - № 10. – С. 74-82. ↑

-

Буньковский Д.В. Управление и контроль стоимости инвестиционного проекта // Актуальные проблемы права, экономики и управления, 2016. №12. С.14-19. ↑

-

Сотникова И.А. Концепция управления стоимостью как основа управления эффективностью инвестиционного проекта // Интеллектуальный потенциал XXI века: ступени познания. 2013. С.332-338. ↑

-

Гаврилов Н. Н., Козлов А. С., Матвеев А. А., Богатов А. А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Топка В.В. Управление стоимостью проекта с учетом его надежности // Информационные технологии. 2012. № 2. С. 60-66. ↑

-

Конорева Т.В. Системный подход к управлению стоимостью и финансированием проекта // Крымский экономический вестник. 2013. № 6-1 (07). С. 228-231. ↑

-

Гаврилов Н. Н., Козлов А. С., Матвеев А. А., Богатов А. А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Томашук Е.А., Шаповалова А.Г. Управление стоимостью проекта как способ преодоления влияния факторов неопределенности // Научное обозрение. 2013. № 11. С. 169-172. ↑

-

Пятенко С. В. Методы анализа наиболее типичных проблем управления проектом / Элитариум: Центр дистанционного образования. - URL: www.elitarium.ru. ↑

-

Туккель И. Л. Управление инновационными проектами. - СПб.: БХВ-Петербург, 2011. – С. 102. ↑

-

Топка В.В. Управление стоимостью проекта с учетом его надежности // Информационные технологии. 2012. № 2. С. 60-66. ↑

-

Гаврилов Н. Н., Козлов А. С., Матвеев А. А., Богатов А. А. «Естественный отбор» руководителя проектом. - URL: http://www.pmsoft.ru/knowledgebase/articles/detail.php?ID=1500 ↑

-

Конорева Т.В. Системный подход к управлению стоимостью и финансированием проекта // Крымский экономический вестник. 2013. № 6-1 (07). С. 228-231. ↑

-

Томашук Е.А., Шаповалова А.Г. Управление стоимостью проекта как способ преодоления влияния факторов неопределенности // Научное обозрение. 2013. № 11. С. 169-172. ↑

-

Конорева Т.В. Системный подход к управлению стоимостью и финансированием проекта // Крымский экономический вестник. 2013. № 6-1 (07). С. 228-231. ↑

-

Топка В.В. Управление стоимостью проекта с учетом его надежности // Информационные технологии. 2012. № 2. С. 60-66. ↑

- Юридические факты в гражданском праве. Виды юридических фактов

- Информация в материальном мире (информация и ее роль в материальном мире)

- Методы и средства проектирования информационных систем и технологий (Моделирования проектируемой системы)

- Эффективность менеджмента организации (Показатели эффективности менеджмента)

- Особенности политики мотивации персонала малых предприятий (ООО «Субару-сервис»)

- Анализ организационной культуры (в конкретной организации) (Особенности организационной культуры в компании ООО «Парус»)

- Использование информационных и компьютерных технологий в управлении гостиничным (ресторанным) предприятием

- Правовое регулирование рекламной деятельности (Реклама как объект гражданских правоотношений)

- Общая совместная собственность супругов (особенности имущественных отношений бывших супругов )

- Нотариат РФ

- Методы управления инновационными проектами (на примере Горного цеха ОАО «Алекс»)

- Роль мотивации в поведении организации (МБУ «МФЦ» )