Прибыль и рентабельность производственной организации на примере ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»

Содержание:

ВВЕДЕНИЕ

В действующих условиях хозяйствования деятельность организации характеризуется относительной самостоятельностью в принятии решений и полной ответственностью за последствия и результаты своей деятельности перед собственниками, контрагентами, кредиторами, работниками.

Для обеспечения функционирования экономических субъектов в течение длительного времени следует, в первую очередь, уделять должное внимание оценке финансового состояния и результативности финансово-хозяйственной деятельности экономического субъекта. Поэтому требуется экономически грамотное управление деятельностью предприятия, которое должно быть основано и подкреплено умением анализировать и интерпретировать результаты работы организации.

Важнейшим показателем финансового состояния организации является величина финансовых результатов. Финансовый результат деятельности предприятия выражается в изменении собственных источников финансирования организации за анализируемый период. Оценка финансовых результатов компании производится на основе финансовых показателей – прибыли и рентабельности.

Прибыль выполняет ряд важных функций, и ее величина зависит от многого, как от усилий предприятия, так и от независящих от него факторов. Как конечный финансовый результат деятельности предприятия, прибыль играет ключевую роль в рыночном хозяйстве. В рыночной экономике прибыль компании является источником обновления производственных мощностей, стимулом и резервом расширения деятельности предприятия.

Прибыль относится к важнейшим показателям, характеризующим эффективность производственно-хозяйственной деятельности организации. Рост прибыли обеспечивает расширение базы для осуществления самофинансирования, пополнения производственных мощностей, обновления производства и модернизации основных фондов, решения проблем социального и материального поощрения персонала. Отсюда вытекает необходимость анализа процесса формирования и использования прибыли, ее планирования.

Актуальность темы исследования обусловлена тем, что развитие деятельности коммерческой организации в рамках рыночных отношений предполагает формирование положительного финансового результата как базы для дальнейшего развития предприятия, а также принятия грамотных, эффективных решений об использовании прибыли в целях повышения результативности работы компании. Получение прибыли является обязательным условием успешного функционирования организации.

Следовательно, актуальность темы исследования позволяет сформировать следующую цель исследования: провести анализ показателей прибыли и сводной системы показателей рентабельности на примере ООО «ЛУКОЙЛ-Пермнефтеоргсинтез».

Цель исследования достигается путем последовательного решения следующих задач:

- охарактеризовать экономическую сущность финансового результата деятельности предприятия;

- изучить механизм формирования прибыли и направления ее использования на современных предприятиях;

- рассмотреть существующую методику анализа финансовых результатов;

- проанализировать доходы, расходы и финансовые результаты деятельности ООО «ЛУКОЙЛ-Пермнефтеоргсинтез».

Объектом исследования является ООО «ЛУКОЙЛ-Пермнефтеоргсинтез».

Предмет исследования – система показателей оценки финансовых результатов ООО «ЛУКОЙЛ-Пермнефтеоргсинтез».

Для написания работы использованы нормативно-законодательные акты, учебники по бухгалтерскому учету и анализу результативности деятельности коммерческой организации, периодические издания, бухгалтерская отчётность ООО «ЛУКОЙЛ-Пермнефтеоргсинтез».

Курсовая работа состоит из введения, двух глав, разделенных на несколько параграфов, и приложений.

В первой главе раскрывается сущность прибыли как экономической категории, методика формирования прибыли как финансового результата деятельности организации.

Вторая глава содержит характеристику и анализ показателей результативности финансово-хозяйственной деятельности ООО «ЛУКОЙЛ-Пермнефтеоргсинтез». Также в этой главе рассматривается методика анализа финансовых результатов.

В заключении сформулированы основные выводы исследования.

1 Теоретические основы анализа показателей прибыли и рентабельности деятельности организации

1.1 Экономическая сущность прибыли и рентабельности деятельности организации

В современных условиях хозяйствования первостепенной задачей функционирования любой коммерческой структуры выступает формирование прибыли. Именно положительный финансовый результат создает предпосылки для дальнейшего развития и поддержания деятельности экономического субъекта.

С целью установления финансового результата организации необходимо сопоставить показатели доходов (выручки) с величиной расходов по обычным видам деятельности (себестоимости).

Экономический субъект рассматривает прибыль в качестве индикатора, позволяющего оценить эффективность бизнеса, предполагающего мотивацию к инвестированию, развитию предпринимательства [24, с. 76].

Необходимо помнить также, что весомое значение имеют и формируемые экономическими субъектами убытки. Они указывают на недочеты и ошибки в управлении финансовым состоянием и финансовыми результатами, просчеты в выборе источников финансирования и направлений распределения ресурсов.

Специалисты в экономической сфере, в области финансового менеджмента пристальное внимание отводят рассмотрению финансовых результатов, раскрытию их экономической сущности. При этом есть расхождения во мнениях, спорные моменты, которые существуют и по сей день.

Так, авторы Шеремет А.Д. и Негашев Е.В. сходятся во мнении, что финансовые результаты характеризуют динамику собственных источников финансирования экономического субъекта за анализируемый период [34, с. 44]. Позиция указанных авторов сводится к применению наиболее значимых показателей результативности работы предприятия, в числе которых обозначены прибыль или убыток от продажи продукции, прибыль или убыток отчетного года, нераспределенная прибыль или непокрытый убыток.

В трудах, связанных с анализом функционирования экономического субъекта, автор Л.Г. Скамай использует термин «конечный финансовый результат», в качестве которого понимает остающуюся в распоряжении прибыль, выступающую в качестве доли чистого дохода, который были сформирован за счет прибавочного труда [37, c. 42].

Некоторые авторы, как, например, Селезнева Н.Н. и Ионова А.Ф., обращают свое внимание на тесную взаимосвязь между показателями результативности работы предприятия и уровнем инфляции. Под прибылью они понимают представленный в денежном измерении чистый доход, полученный предпринимателем от инвестированного капитала в качестве вознаграждения за высокую степень риска предпринимательства [31, с. 98]. Прибыль характеризуют в качестве разности между полученным совокупным доходом и сформированными в процессе функционирования деятельности расходами [31, с.102].

Вакуленко Т.Г. в качестве прибыли обозначает также конечный результат деятельности организации, право на распоряжение, которым отводится собственникам [22, с. 53].

Финансовые результаты, по мнению Г.В. Савицкой, характеризуются показателями рентабельности и величиной чистой прибыли. По мнению автора, прибыль выступает частью получаемого после продажи продукции чистого дохода [30, с. 87].

Автором Бланком И.А. по итогам рассмотрения финансового механизма коммерческой организации выдвинуто мнение о том, что важнейшим показателем результативности финансовой деятельности организации выступает именно балансовая (совокупная) прибыль. Она представляется собой сумму прибыли от продаж, от реализации иных видов активов и прочих хозяйственных фактов [17, с. 52].

Таким образом, финансовый результат выступает масштабным, комплексным понятием, с помощью которого характеризуется обобщающий показатель производственной, сбытовой, коммерческой деятельности экономического субъекта.

На основе сопоставления доходов и расходов устанавливается величина конечного результата работы.

Согласно условиям, перечисленным в Положении по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации», экономическим субъектом определяются такие значения, как:

- валовая прибыль;

- прибыль (убыток) от продаж;

- прибыль (убыток) до налогообложения;

- чистая (нераспределенная) прибыль или непокрытый убыток [10].

Охарактеризуем перечисленные показатели.

Валовая прибыль (убыток) определяется в качестве разности между доходами от реализации товаров, продукции и сформированной себестоимости реализованных активов.

Прибыль (убыток) от продаж характеризуется как разность между показателями валовой прибыли и общехозяйственными (управленческими) и расходами на продажу (коммерческими).

Прибыль (убыток) до налогообложения демонстрирует разность между прибылью от реализации продукции с учетом влияния показателей доходов и расходов от прочих операций.

Чистая (нераспределенная) прибыль (непокрытый убыток) определяется в качестве разности между финансовым результатом от обычного вида деятельности и прочих операций и суммой начисленного текущего налога на прибыль организаций. Необходимо при этом скорректировать указанную величину на сумму отложенных налоговых активов (обязательств), руководствуясь положениями ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Исходным элементом в целях установлениям финансового результата выступает валовая прибыль. При этом алгоритм расчета финансового результата строится на базе требований ПБУ 9/99 и расходов исходя из требований ПБУ 10/99.

Согласно ПБУ 9/99 доходы организации характеризуются как прирост экономических выгод под влиянием поступления активов и (или) погашения обязательств. При этом важным требованием выступает условие прироста капитала экономического субъекта.

Исходя из характера формирования доходов осуществляется их подразделение на:

- доходы от обычных видов деятельности;

- прочие доходы.

Действующая практика свидетельствует о том, что обычными (основными) видами деятельности следует считать те направления, которые закреплены в учредительных документах. В связи с этим под доходами от обычной деятельности можно считать начисленную от продажи продукции или товаров выручку.

В состав прочих доходов можно отнести:

- сумму доходовᅟ отᅟ осуществления совместнойᅟ деятельности;

- поступленияᅟ, связанные с продажей активов, отличных от товаров и готовой продукции;

- сумма начисленных процентов в связи с предоставлением заемных средствᅟ;

- начисленные суммыᅟ штрафов,ᅟ неустоек в связи с нарушением сторонними организациями договорных обязательств;

- стоимость полученныхᅟ на безвозмездной основе ᅟактивов;

- поступленияᅟ вᅟ счет погашения сформированных ᅟ убытков;

- обнаруженная в течение отчетного годаᅟ прибыльᅟ по итогам прошлыхᅟ лет;

- суммыᅟ кредиторскойᅟ задолженности,ᅟ в отношении которыхᅟᅟ истекᅟ срокᅟ исковойᅟ давности;

- стоимость ᅟ дооценкиᅟ активовᅟ по итогам проведенной переоценки [19, с. 174].

Определение прибыли производится с помощью корректировки доходов на сумму произведенных расходов. В качестве расходов согласно требованиям действующего законодательства понимают сокращение экономической выгоды под воздействием выбытия или списания активов или формирования обязательств. Аналогично формированию доходов ваажным критерием при отражении расходов выступает уменьшение собственного капитала экономического субъекта.

Аналогично классификации доходов производится и распределение расходов в целях бухгалтерского учета

- расходыᅟ,, связанные с осуществлением обычных видов деятельности;

- прочиеᅟ расходы.

В общем смысле расходы, связанные с обычными видами деятельности, характеризуют как затраты на создание и продажу товаров, готовой продукции, выполняемых работ и оказываемых услуг на основе учредительных документов.

Результаты анализа действующих нормативно-правовых актов позволяют сделать вывод, что структура применяемого ПБУ 10/99ᅟ «Расходыᅟ организации» в полном мереᅟᅟ соответствуетᅟ составу ПБУᅟ 9/99ᅟ «Доходыᅟ организации». Аналогично иᅟ ᅟсодержаниеᅟ прочихᅟ расходов перечню, который был приведен для прочих доходов.

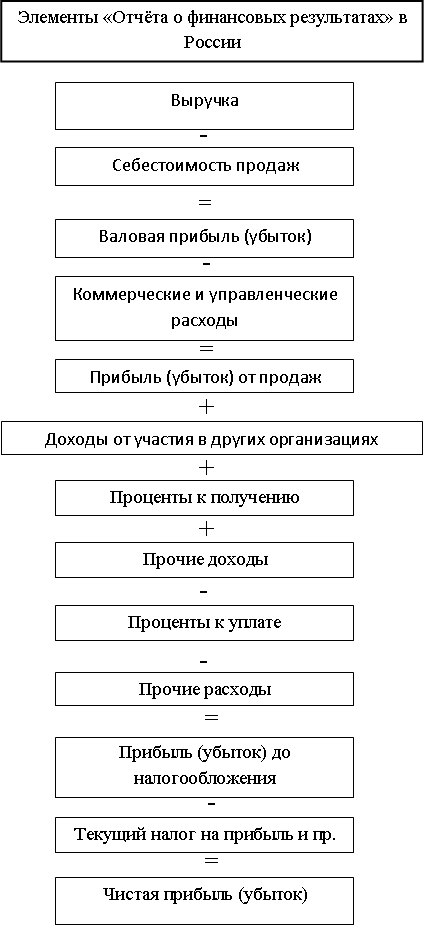

Представленное обобщение теоретических взглядов и нормативных требований позволяет визуально сформировать механизм формирования финансового результата (рисунокᅟ 1).

(+) Доходы организации

«Выручка» –

формирование доходов по обычным видам деятельности: выручка от продажи продукции, работ, услуг

(–) Расходы организации

«Себестоимость» –

формирование расходов по обычным видам деятельности: себестоимость проданной продукции, коммерческие и управленческие расходы

«Налог на добавленную стоимость», 90.4 «Акцизы» -

формирование налогов подлежащих уплате в бюджет

«Прибыль (убыток) от продаж»

«Прочие доходы» -

Проценты к получению, доходы от участия в других организациях, прочие доходы

«Прочие расходы» -

Проценты к уплате, прочие расходы

«Прибыли и убытки»

-формирование прибыли (убытка) до налогообложения

«Нераспределенная прибыль (убыток)»

-формирование чистой прибыли

Рисунокᅟ 1 -ᅟ Алгоритм определенияᅟ ᅟ финансовогоᅟ результатаᅟ ᅟ

Такимᅟ образом,ᅟ финансовый результат выступает масштабным, комплексным понятием, с помощью которого характеризуется обобщающий показатель производственной, сбытовой, коммерческой деятельности экономического субъекта.

На основе сопоставления доходов и расходов устанавливается величина конечного результата работы.

1.2 Информационная база, цели и задачи анализа прибыли и рентабельности деятельности

Базовой целью анализаᅟ результативности деятельности экономического субъекта выступает формированиеᅟ наиболее значимых, информативных индикаторовᅟиндикаторов,ᅟ позволяющих объективно и наиболее точно охарактеризовать финансовоеᅟ положение экономического субъекта,ᅟ динамику его финансовых результатов. Также представляется возможным оценить ᅟизменения, происходящиеᅟ вᅟ структуреᅟ активовᅟ иᅟ пассивов,ᅟ в расчетных отношениях сᅟ дебиторамиᅟ иᅟ кредиторами.ᅟ

Основными задачами анализа финансовых результатов организации являются следующие:

- изучение формирования прибыли организации, ее динамики;

- изучение эффективности использования прибыли;

- изучение использования и распределения прибыли;

- определение влияния факторов на финансовые результаты организации;

- выявление резервов увеличения объема реализации товаров и суммы прибыли [25, с. 78].

Бухгалтерская отчетность экономического субъекта является завершающим процессом ведения бухгалтерского учета. Данный элемент методы бухгалтерского учета позволяет охарактеризовать имущественное и финансовое состояние исследуемого субъекта.

В одной из форм отчетности – Отчете о финансовых результатах – представлена информация о результатах функционирования организации за анализируемый период.

Формируемая по итогам работы предприятия прибыль выступает абсолютным показателем, с помощью которого характеризуется эффективность работы [27, с. 103].

Характеризуя экономическое значение финансового результата, невозможно не упомянуть о показателях рентабельности. Только в обобщенном варианте – показатели прибыли и рентабельности – позволяют сформировать достоверные сведения о результате функционирования организации по итогам отчетного периода.

Отчет о финансовых результатах выступает значимым элементом в составе бухгалтерской отчетности экономического субъекта, с помощью которого пользователям предоставляются сведения о результативности деятельности организации.

Экономическая сущность и значимость данной формы отчетности предопределена важностью прибыли как показателя успешности и эффективности функционирования экономического субъекта.

Сведения в отчете представлены за два года – отчетный и предшествующий. При принятии экономическим субъектом решения о раскрытии сведений по каждой позиции в отчете более чем за два года должно быть обеспечено необходимо количество для подобного раскрытия данных граф [14, с. 124].

На основании представленной информации следует подвести итог, что отчет о финансовых результатах способствует получению сведений об объеме, видах источников формирования финансового результата организации. Он характеризует сведения как о конечном финансовом результате, так и о суммах доходов и расходов в разрезе отдельных их видов, благодаря чему представляется возможность выделить факторы, оказывающие влияние на формирование положительного или отрицательного результата деятельности за определенный период.

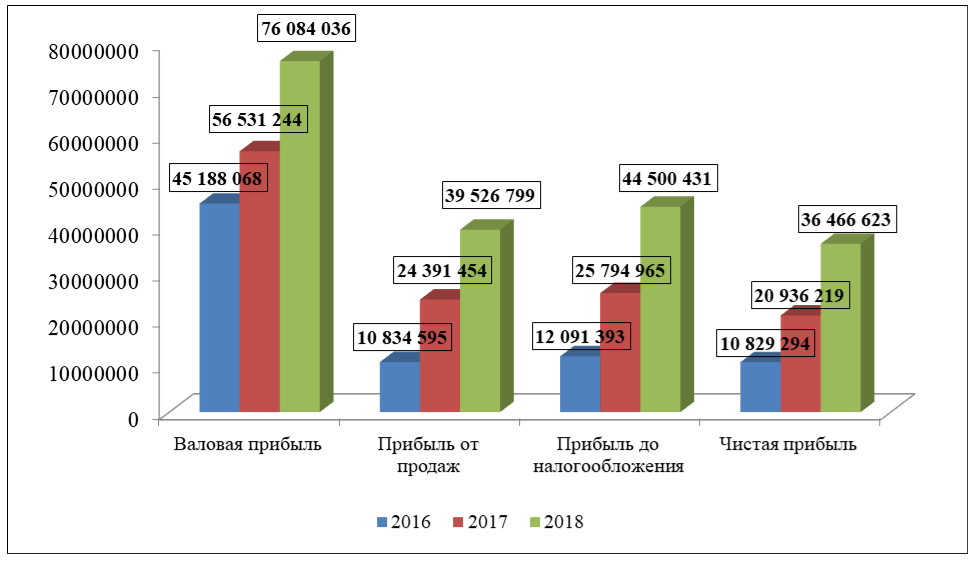

На рисунке 2 представлена схема формирования показателей отчёта о финансовых результатах по правилам, принятым на территории Российской Федерации [26, с. 237].

Рисунок 2 - Элементы Отчёта о финансовых результатах

Показатели, представленные в отчете о финансовых результатах, имеют исключительно важное значение в характеристике успешности функционирования организации, именно они характеризуют финансовое состояние экономического субъекта, предусматривают перспективы его дальнейшего развития, возможность выстраивания эффективных взаимосвязей с данным предприятием. Каждый из показателей должен представлять полные и достоверные сведения [21, с. 93]. Поэтому особую важность при расчетах и формировании отчета о финансовых результатах является соответствие определенным правилам и нормам.

Показатели рентабельности имеют существенное значение, благодаря им характеризуется экономическая эффективность работы. В связи с этим они представляются принципиально важными, необходимыми для оценки финансового состояния организации.

Таким образом, оценка показателей отчета о финансовых результатах должна выполняться в определенной последовательности. Предполагается характеристика от общего к частному с последующим установлением влияния частных факторов на изменение обобщающего показателя.

2 Анализ показателей прибыли и рентабельности деятельности организации на примере ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»

2.1 Анализ финансовых результатов деятельности ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»

Общество с ограниченной ответственностью «ЛУКОЙЛ-Пермнефтеоргсинтез» является коммерческой организацией, созданной в соответствии с действующим законодательством Российской Федерации. ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» создано в результате реорганизации в форме преобразования открытого акционерного общества ЛУКОЙЛ-Пермнефтеоргсинтез».

В соответствии с Протоколом №3 от 05.10.2018 внеочередного Общего собрания участников ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» доли в уставном капитале общества распределены между участниками следующим образом: ПАО «ЛУКОЙЛ» - 100%, номинальная стоимость доли – 270 644 тыс. руб.

Общество является дочерним по отношению к ПАО «ЛУКОЙЛ», которое является основным обществом.

Среднесписочная численность работающих в Обществе в 2018 году составила 2 738 человек, в 2017 году – 2 829 человек.

Основными видами деятельности общества являются:

- переработка углеводородного сырья;

- производство нефтепродуктов, газопродуктов и продуктов органического синтеза, иной промышленной продукции;

- производство промышленных газов;

- производство, передача и распределение электроэнергии;

- извлечение и переработка нефтесодержащей жидкости;

- производство пара и горячей воды (тепловой энергии);

- хранение нефти и продуктов ее переработки.

На основании бухгалтерской отчетности, основные формы которой представлены в Приложениях, проанализируем основные показатели деятельности ООО «ЛУКОЙЛ-Пермнефтеоргсинтез».

Охарактеризуем имущественное состояние экономического субъекта и источники финансирования его деятельности.

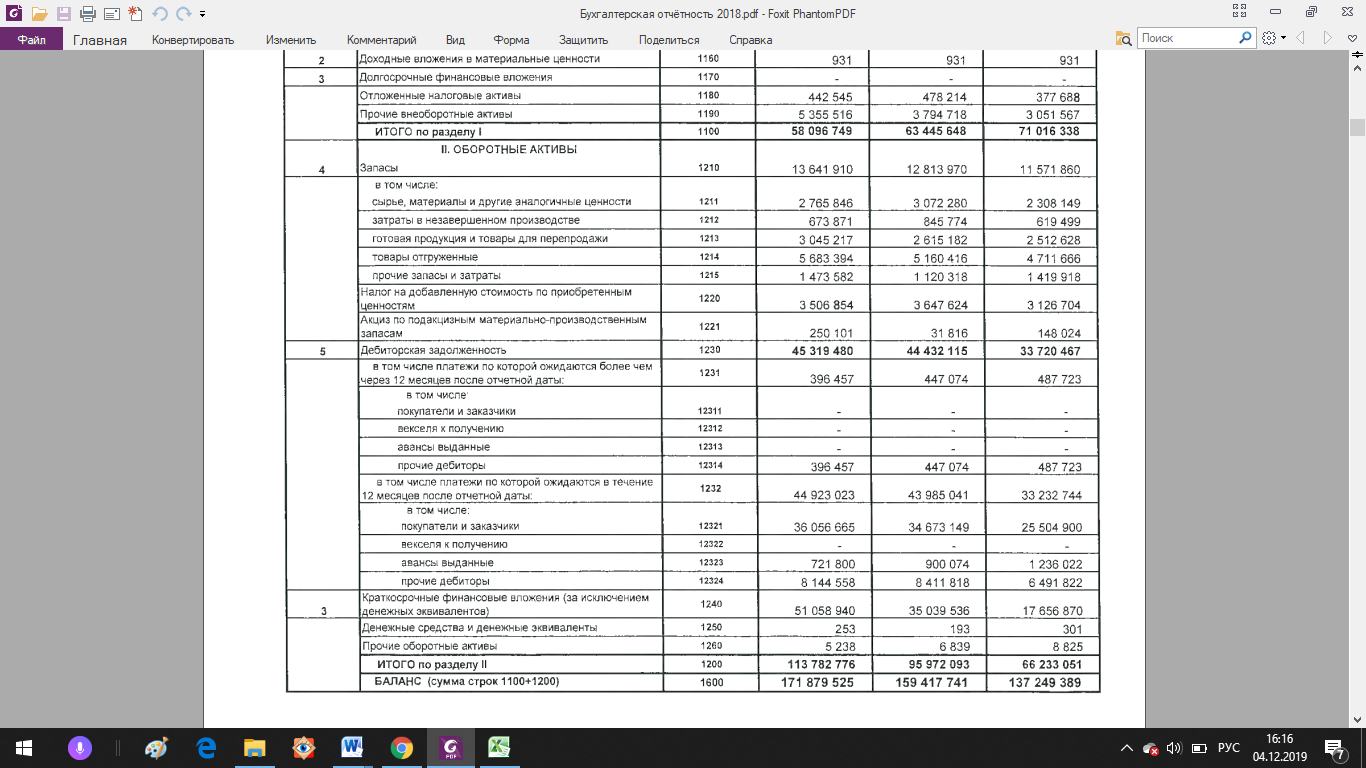

В таблице 1 представлены результаты анализа динамики внеоборотных активов ООО «ЛУКОЙЛ-Пермнефтеоргсинтез».

Таблица 1 - Динамика внеоборотных активов ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»

|

Показатели |

На 31.12. 2016 |

На 31.12. 2017 |

На 31.12. 2018 |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

||

|

сумма, тыс. руб. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

|||

|

Нематериальные активы |

269 522 |

289 111 |

346 623 |

19 589 |

57 512 |

107,27 |

119,89 |

|

Результаты исследований и разработок |

55 702 |

43 499 |

35 386 |

-12 203 |

-8 113 |

78,09 |

81,35 |

|

Основные средства |

67 260 928 |

58 839 175 |

51 915 748 |

-8 421 753 |

-6 923 427 |

87,48 |

88,23 |

|

Доходные вложения в материальные ценности |

931 |

931 |

931 |

0 |

0 |

100,00 |

100,00 |

|

Отложенные налоговые активы |

377 688 |

478 214 |

442 545 |

100 526 |

-35 669 |

126,62 |

92,54 |

|

Прочие внеоборотные активы |

3 051 567 |

3 794 718 |

5 355 516 |

743 151 |

1 560 798 |

124,35 |

141,13 |

|

Итого по разделу 1 |

71 016 338 |

63 445 648 |

58 096 749 |

-7 570 690 |

-5 348 899 |

89,34 |

91,57 |

Внеоборотные активы характеризуются тенденцией к снижению: по итогам 2017 года снижение составило более 7,5 млрд. руб. В основном, данное изменение связано с существенным сокращением основных средств на 8,4 млрд. руб.

Аналогичная тенденция сохранилась и на конец 2018 года, так как уменьшение показателя составило 5,3 млрд. руб. Снижение основных средств составило порядка 6,9 млрд. руб.

Охарактеризуем динамику оборотных активов ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» (таблица 2).

Таблица 2 - Динамика оборотных активов ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»

|

Показатели |

На 31.12. 2016 |

На 31.12. 2017 |

На 31.12. 2018 |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

||

|

сумма, тыс. руб. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

|||

|

Запасы |

11 571 860 |

12 813 970 |

13 641 910 |

1 242 110 |

827 940 |

110,73 |

106,46 |

|

НДС по приобретенным ценностям |

3 126 704 |

3 647 624 |

3 506 854 |

520 920 |

-140 770 |

116,66 |

96,14 |

|

Акциз |

148 024 |

31 816 |

250 101 |

-116 208 |

218 285 |

21,49 |

786,09 |

|

Дебиторская задолженность |

33 720 467 |

44 432 115 |

45319480 |

10 711 648 |

887 365 |

131,77 |

102,00 |

|

Денежные средства |

301 |

193 |

253 |

-108 |

60 |

64,12 |

131,09 |

|

Финансовые вложения |

17 656 870 |

35 039 536 |

51 058 940 |

17 382 666 |

16 019 404 |

198,45 |

145,72 |

|

Прочие оборотные активы |

8 825 |

6 839 |

5 238 |

-1 986 |

-1 601 |

77,50 |

76,59 |

|

Итого по разделу 2 |

66 233 051 |

95 972 093 |

113 782 776 |

29 739 042 |

17 810 683 |

144,90 |

118,56 |

|

БАЛАНС |

137 249 389 |

159 417 741 |

171 879 525 |

22 168 352 |

12 461 784 |

116,15 |

107,82 |

Оборотные активы характеризуются стабильной положительной динамикой: их рост составил 29,7 млрд. руб. на конец 2017 года (или 44,9%), по итогам 2018 года увеличение произошло на 17,8 млрд. руб. (или на 18,56%).

По состоянию на конец 2017 года существенно увеличились финансовые вложения – на 17,3 млрд. руб., аналогичная тенденция сохранилась и на конец 2018 года – рост составил 16 млрд. руб.

В целом, динамика активов ООО «Пермнефтеоргсинтез» положительна: рост имущества составил 22,1 млрд. руб., или 16,15% на конец 2017 года; увеличение данного показателя по итогам 2018 года составило 12,4 млрд. руб., или 7,82%.

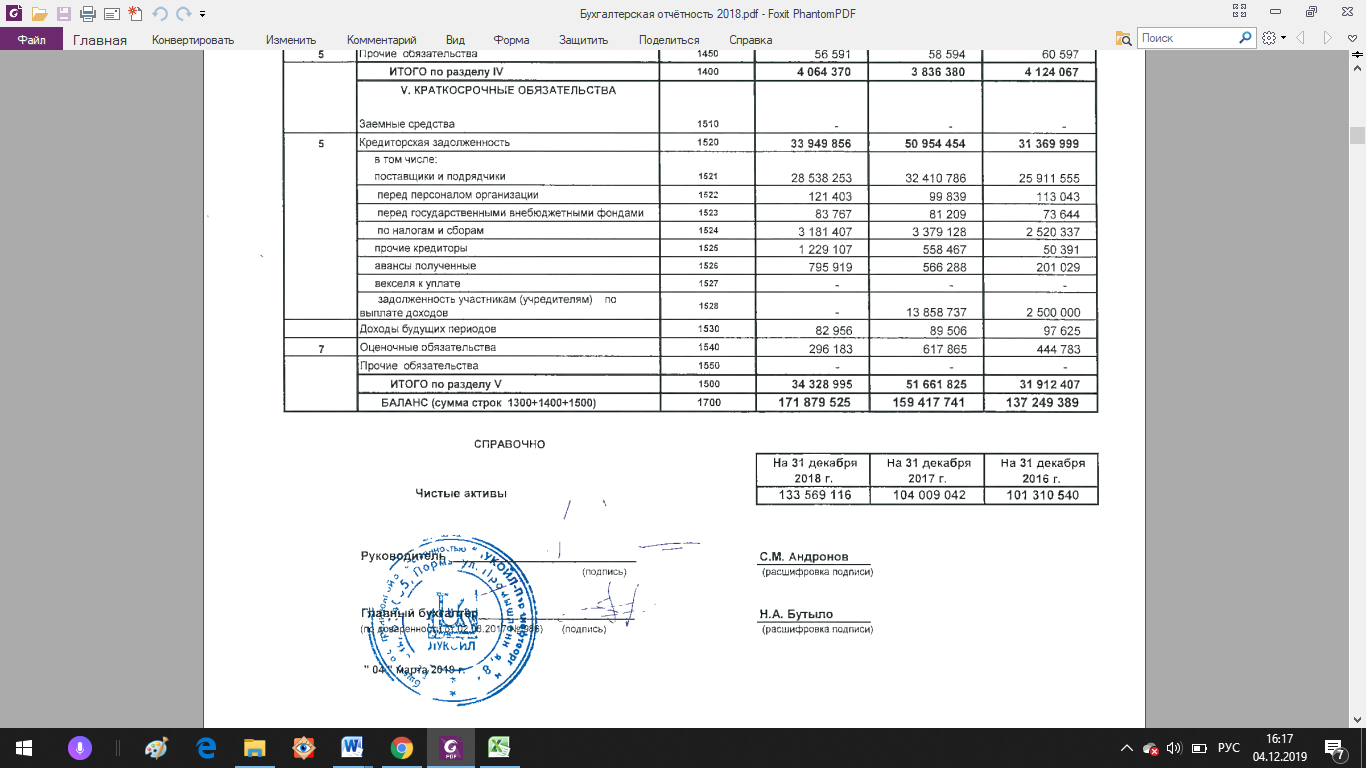

Охарактеризуем динамику пассивов ООО «Пермнефтеоргсинтез» в таблице 3.

Таблица 3 - Динамика пассивов ООО «Пермнефтеоргсинтез»

|

Показатели |

На 31.12. 2016 |

На 31.12. 2017 |

На 31.12. 2018 |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|||

|

сумма, тыс. руб. |

2017 к 2016 |

2018 к 2017 |

2017 к 2016 |

2018 к 2017 |

||||

|

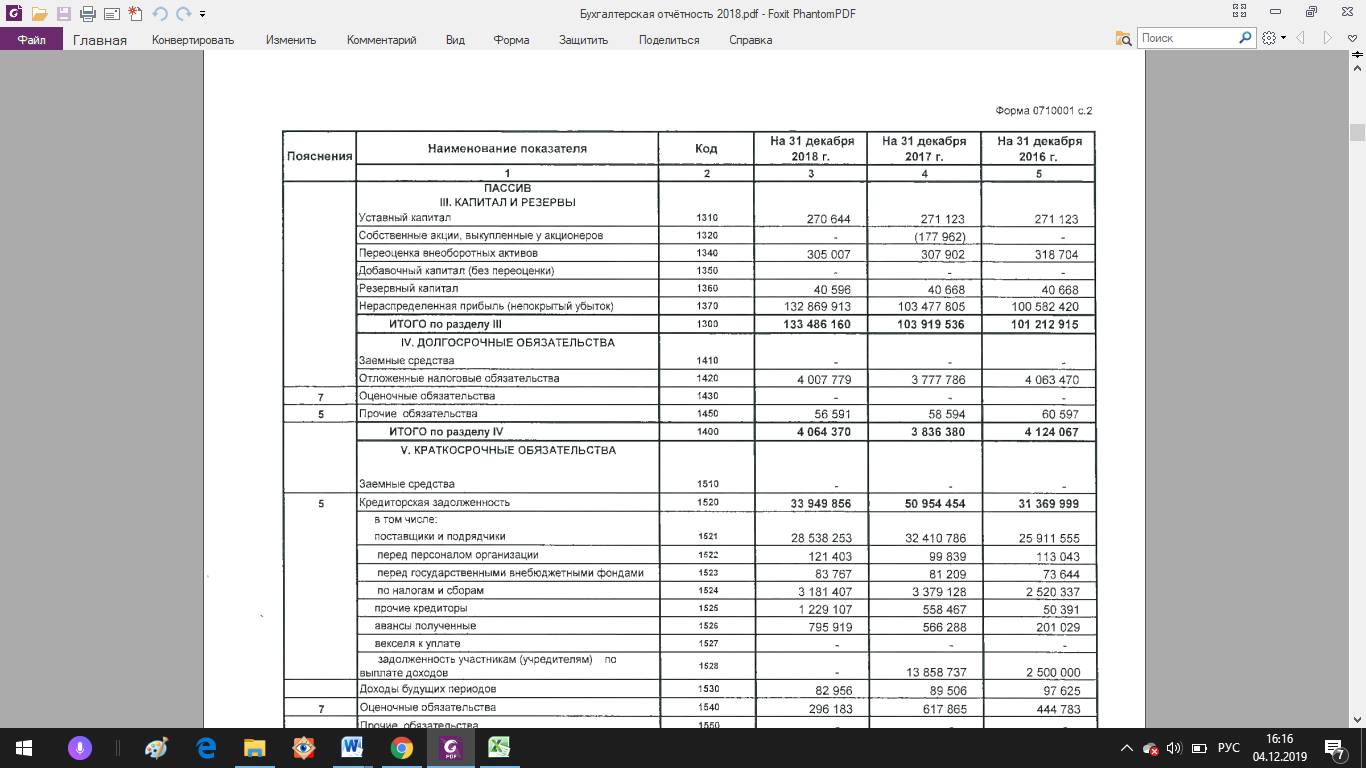

Капитал и резервы |

||||||||

|

Уставный капитал |

271 123 |

271 123 |

270 644 |

0 |

-479 |

100,00 |

99,82 |

|

|

Собственные акции, выкупленные у акционеров |

-177 962 |

-177 962 |

177 962 |

0,00 |

0,00 |

|||

|

Переоценка внеоборотных активов |

318 704 |

307 902 |

305 007 |

-10 802 |

-2895 |

96,61 |

99,06 |

|

|

Резервный капитал |

40 668 |

40 668 |

40 596 |

0 |

-72 |

100,00 |

99,82 |

|

|

Нераспределенная прибыль |

100 582 420 |

103 477 805 |

132 869 913 |

2 895 385 |

29 392 108 |

102,88 |

128,40 |

|

|

Итого по разделу 3 |

101 212 915 |

103 919 536 |

133 486 160 |

2 706 621 |

29 566 624 |

102,67 |

128,45 |

|

|

Долгосрочные обязательства |

||||||||

|

Отложенные налоговые обязательства |

4 063 470 |

3 777 786 |

4 007 779 |

-285 684 |

229 993 |

92,97 |

106,09 |

|

|

Прочие обязательства |

60 597 |

58 594 |

56 591 |

-2 003 |

-2003 |

96,69 |

96,58 |

|

|

Итого по разделу 4 |

4 124 067 |

3 836 380 |

4 064 370 |

-287 687 |

227 990 |

93,02 |

105,94 |

|

|

Краткосрочные обязательства |

||||||||

|

Кредиторская задолженность |

31 369 999 |

50 954 454 |

33 949 856 |

19 584 455 |

-17 004 598 |

162,43 |

66,63 |

|

|

Доходы будущих периодов |

97 625 |

89 506 |

82 956 |

-8 119 |

-6 550 |

91,68 |

92,68 |

|

|

Оценочные обязательства |

444 783 |

617 865 |

296 183 |

173 082 |

-321 682 |

138,91 |

47,94 |

|

|

Итого по разделу 5 |

31 912 407 |

51 661 825 |

34 328 995 |

19 749 418 |

-17 332 830 |

161,89 |

66,45 |

|

|

БАЛАНС |

137 249 389 |

159 417 741 |

171 879 525 |

22 168 352 |

12 461 784 |

116,15 |

107,82 |

|

Собственные источники финансирования, как уже отмечалось выше, имеют тенденцию к росту: увеличение по итогам 2017 года составило более 2,7 млрд. руб., на конец 2018 года рост составил 29,5 млрд. руб.

Рост долгосрочных обязательств на конец 2018 года составил 227 млн. руб., или 5,94%, что связано с увеличением отложенных налоговых обязательств.

Краткосрочные обязательства по состоянию на конец 2018 года продемонстрировали уменьшение на 17,3 млрд. руб. Данное изменение обусловлено сокращение кредиторской задолженности более чем на 33%, а так же оценочных обязательств – более чем на 52%.

В целом, стоимость пассивов организации увеличилась на конец 2018 года на 12,4 млрд. руб., или на 7,82%.

В целях установления типа финансовой устойчивости рассчитаем показатели в Таблице 4.

Таблица 4 - Абсолютные показатели финансовой устойчивости (тыс. руб.)

|

Показатель |

Формула расчета |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

|

Наличие запасов и затрат ЗиЗ |

З и З = Запасы + НДС |

14 698 564 |

16 461 594 |

17 148 764 |

|

Наличие собственных оборотных средств СОС |

СОС = Капитал и резервы – Внеоборотные активы |

30 196 577 |

40 473 888 |

75 389 411 |

|

Наличие собственных и долгосрочных заемных средств СДОС |

СДОС = Собственные оборотные средства + долгосрочные обязательства |

34 320 644 |

44 310 268 |

79 453 781 |

|

Общая величина всех источников финансирования запасов и затрат ООС |

ООС = СДОС + Краткосрочные обязательства |

66 233 051 |

95 972 093 |

113 782 776 |

Четырем показателям наличия источников финансирования запасов и затрат соответствуют три показателя обеспеченности запасов источниками финансирования. Тип финансовой устойчивости устанавливается на базе источников, за счет которых формируются запасы организации (Таблица 5).

Таблица 5 - Определение типа финансовой устойчивости (тыс. руб.)

|

Порядок расчета |

На 31.12.2016 |

На 31.12.2017 |

На 31.12.2018 |

|

|

ΔСОС |

СОС – ЗиЗ |

15 498 013 |

24 012 294 |

58 240 647 |

|

ΔСДОС |

СДОС - ЗиЗ |

19 622 080 |

27 848 674 |

62 305 017 |

|

ΔООС |

ООС - ЗиЗ |

51 534 487 |

79 510 499 |

96 634 012 |

Из таблицы 5 следует, что у ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» почти все анализируемые даты характеризуются устойчивым финансовым положением. Из этого следует то, что у организации достаточно собственных источников для покрытия запасов и затрат. Данный вывод подтверждается тем, что по итогам 2018 года существенно увеличивается превышение величины собственного капитала организации над объемом внеоборотных активов.

Коэффициентный анализ финансовой устойчивости представляет собой совокупность относительных показателей, которые должны соответствовать рекомендуемым значениям для нормальной финансовой деятельности предприятия (Таблица 6).

Таблица 6 - Коэффициентный анализ финансовой устойчивости

|

Показатели |

На 31.12. 2016 |

На 31.12. 2017 |

На 31.12. 2018 |

Рекомендуемое значение |

|

Коэффициент автономии (финансовой независимости) |

1,43 |

1,64 |

2,30 |

0,2 – 0,5 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

0,46 |

0,42 |

0,66 |

Больше или равен 0,1 |

|

Коэффициент финансовой зависимости |

0,70 |

0,61 |

0,44 |

|

|

Коэффициент маневренности собственного капитала |

0,30 |

0,39 |

0,56 |

0,5 |

|

Коэффициент мобильности имущества |

0,48 |

0,60 |

0,66 |

|

|

Коэффициент имущества производственного назначения |

0,60 |

0,48 |

0,42 |

|

|

Коэффициент долгосрочного привлечения заемных средств |

0,04 |

0,04 |

0,03 |

|

|

Коэффициент автономии источников формирования запасов |

8,75 |

8,11 |

9,79 |

|

|

Коэффициент финансовой устойчивости |

2,92 |

1,94 |

3,58 |

Не менее 0,75 |

Из таблицы 6 видно, что коэффициент обеспеченности оборотными средствами организации ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» в течение анализируемого периода находится выше рекомендуемого значения. Из этого следует то, что у организации достаточно собственных средств для нормальной финансовой деятельности.

Устойчивость финансового состояния характеризует также и коэффициент маневренности, который характеризуется приемлемыми значениями.

Увеличился коэффициент автономии, что отражает тенденцию к уменьшению зависимости организации ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» от заемных источников финансирования, т.е. вероятность финансовых затруднений снижается.

Коэффициент финансовой устойчивости показывает отношение заемного и собственного капитала. По состоянию на три анализируемые даты коэффициент существенно превышает рекомендуемое значение, что выступает свидетельством того, что большая часть имущества организации сформирована за счет собственных средств, что ведет к снижению финансового риска.

Таким образом, на протяжении рассмотренного периода финансовое состояние организации ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» устойчивое вследствие достаточно высокого объема собственных источников финансирования текущей деятельности. При этом можно признать недостаточно эффективным управление капиталом организации в связи со значительным превышением собственного капитала над величиной заемных источников.

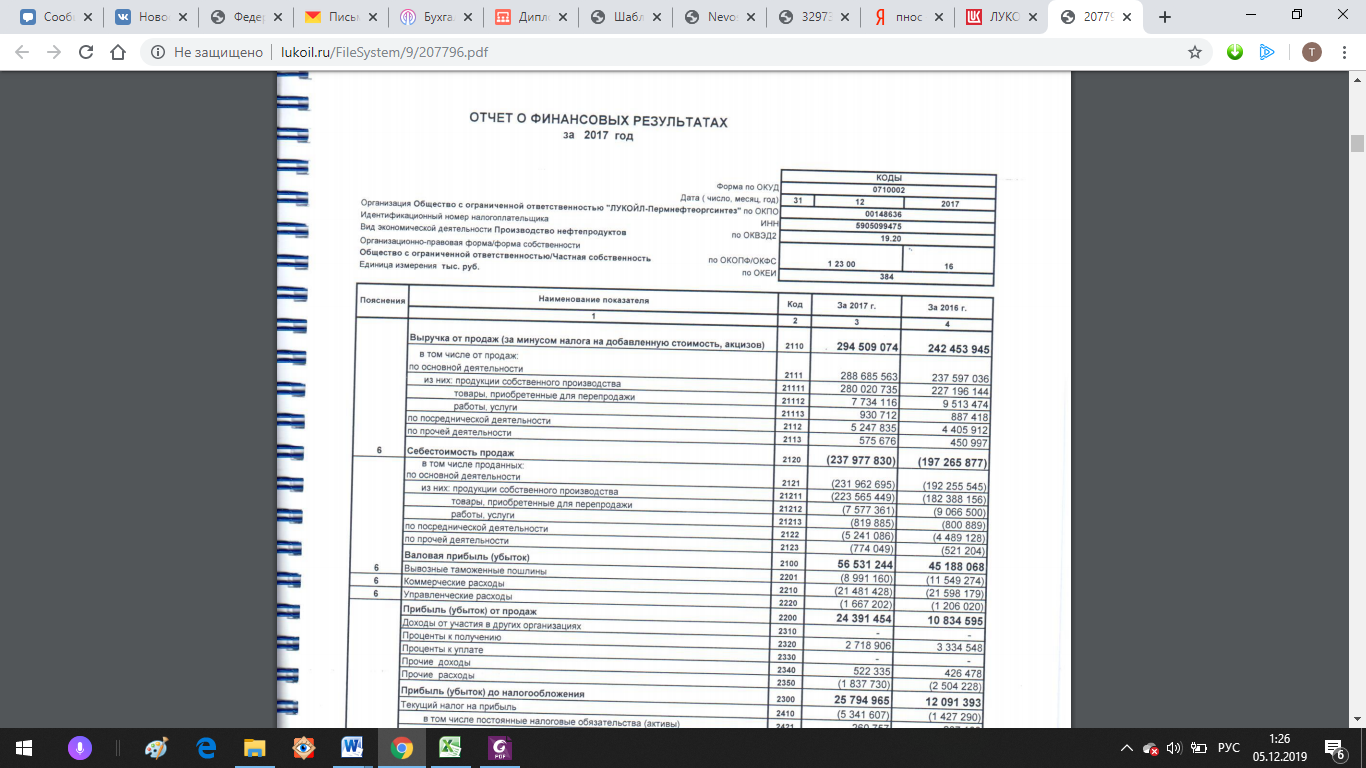

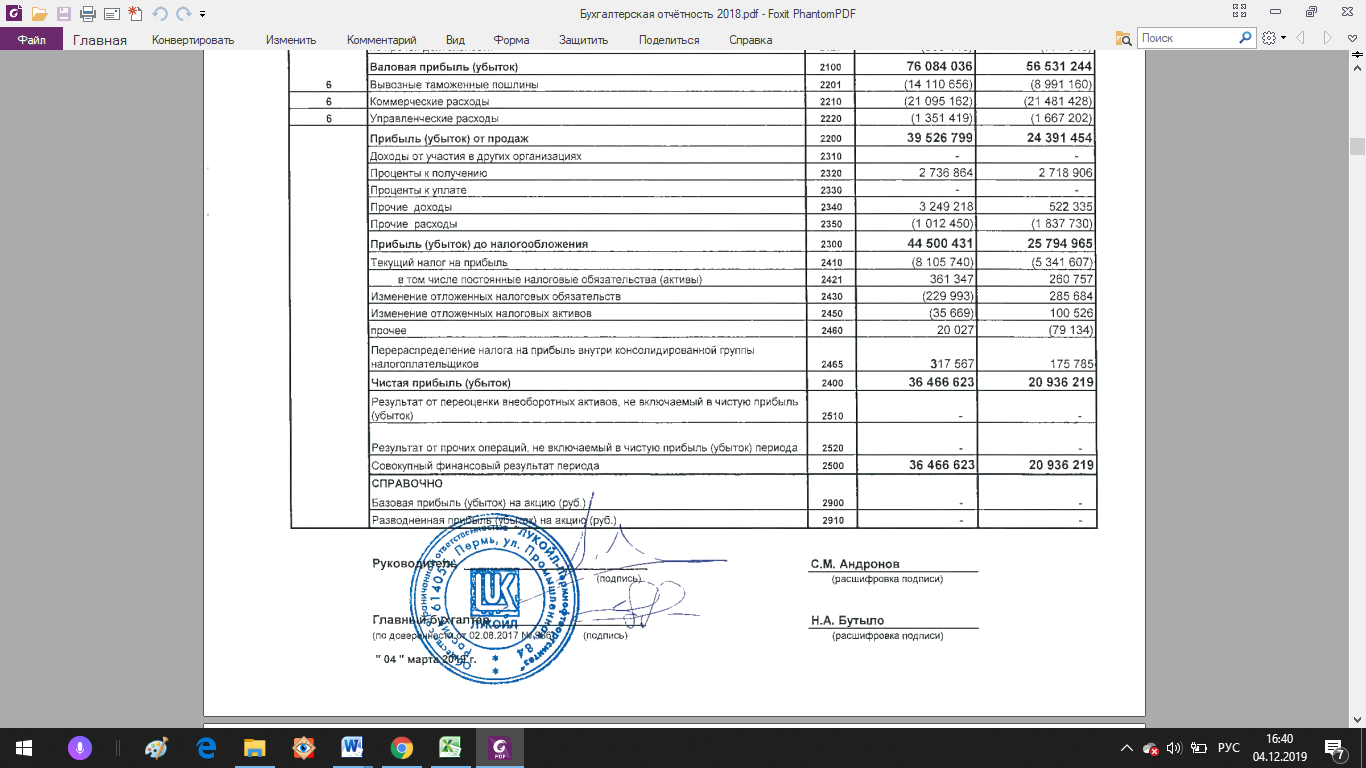

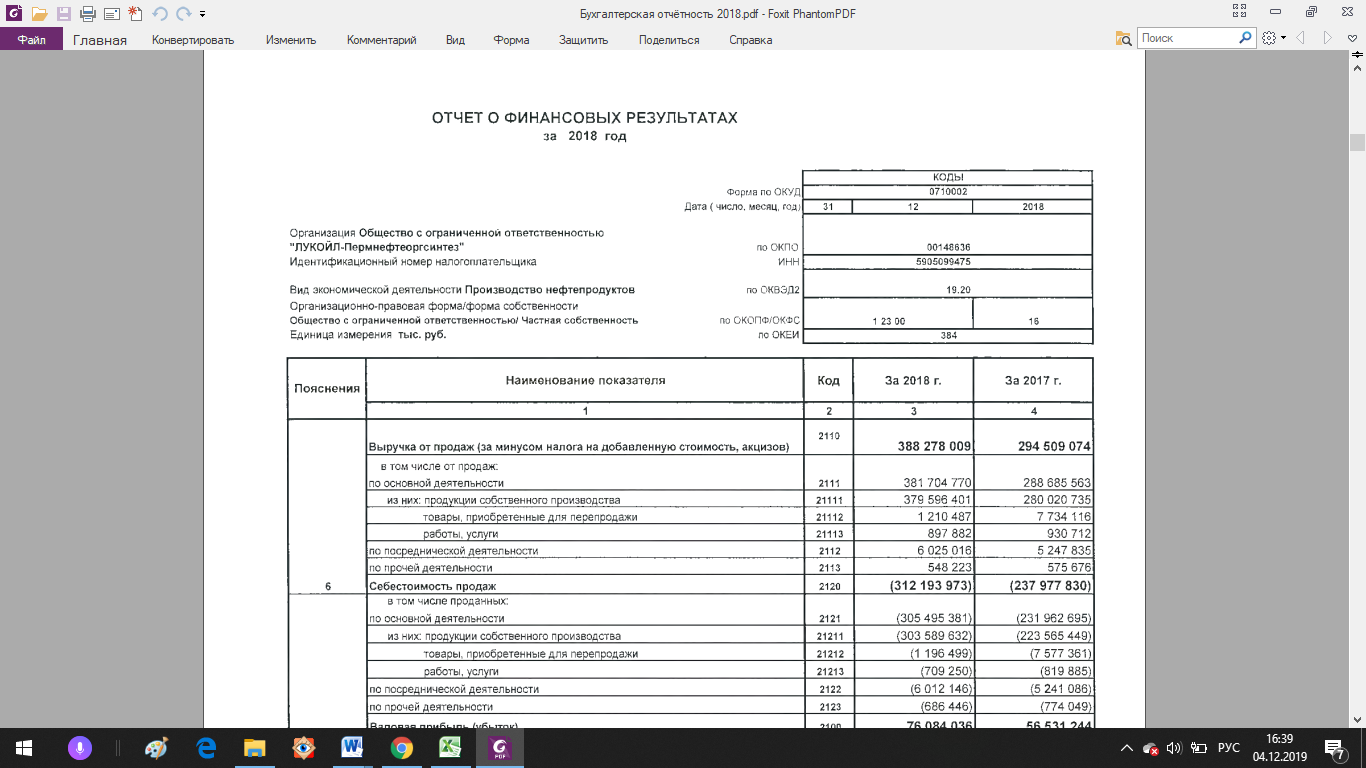

С целью определения динамики доходов, расходов и финансовых результатов деятельности организации ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» проанализируем отчет о финансовых результатах за 2017-2018 гг. (таблица 7).

Таблица 7 - Динамика показателей отчета о финансовых результатах ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» за 2016-2018 гг.

|

Показатели |

Величина показателя, тыс. руб. |

Изменения величины показателя |

|||||

|

2016 |

2017 |

2018 |

Абсолютное, тыс. руб. |

Относительное, % |

|||

|

За 2017 |

За 2018 |

За 2017 |

За 2018 |

||||

|

Выручка |

242 453 945 |

294 509 074 |

388 278 009 |

52 055 129 |

93 768 935 |

121,47 |

131,84 |

|

Себестоимость продаж |

197 265 877 |

237 977 830 |

312 193 973 |

40 711 953 |

74 216 143 |

120,64 |

131,19 |

|

Валовая прибыль |

45 188 068 |

56 531 244 |

76 084 036 |

11 343 176 |

19 552 792 |

125,10 |

134,59 |

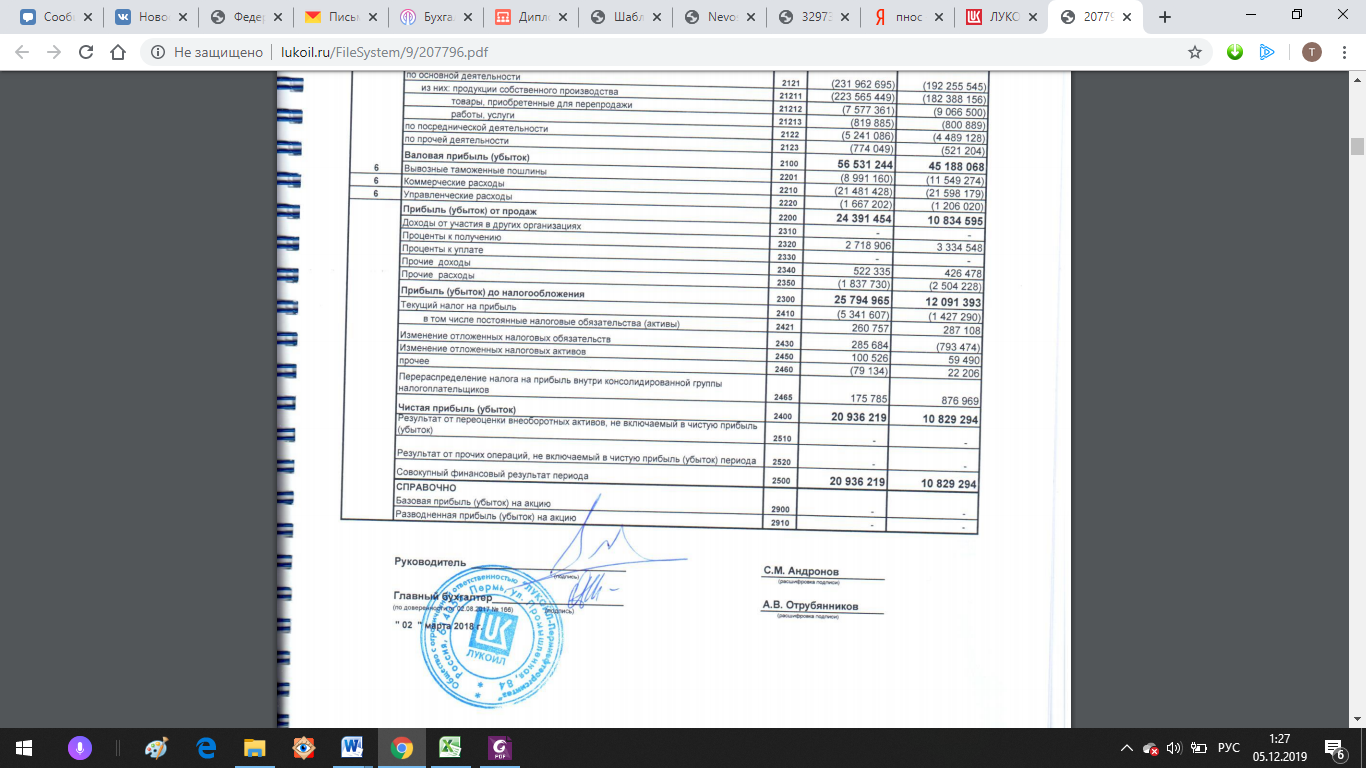

|

Вывозные таможенные пошлины |

11 549 274 |

8 991 160 |

14 110 656 |

- 2 558 114 |

5 119 496 |

77,85 |

156,94 |

|

Коммерческие расходы |

21 598 179 |

21 481 428 |

21 095 162 |

- 116 751 |

- 386 266 |

99,46 |

98,20 |

|

Управленческие расходы |

1 206 020 |

1 667 202 |

1 351 419 |

461 182 |

- 315 783 |

138,24 |

81,06 |

|

Прибыль (убыток) от продаж |

10 834 595 |

24 391 454 |

39 526 799 |

13 556 859 |

15 135 345 |

225,13 |

162,05 |

|

Проценты к получению |

3 334 548 |

2 718 906 |

2 736 864 |

- 615 642 |

17 958 |

81,54 |

100,66 |

|

Прочие доходы |

426 478 |

522 335 |

3 249 218 |

95 857 |

2 726 883 |

122,48 |

622,06 |

|

Прочие расходы |

2 504 228 |

1 837 730 |

1 012 450 |

- 666 498 |

- 825 280 |

73,39 |

55,09 |

|

Прибыль (убыток) до налогообложения |

12 091 393 |

25 794 965 |

44 500 431 |

13 703 572 |

18 705 466 |

213,33 |

172,52 |

|

Чистая прибыль (убыток) |

10 829 294 |

20 936 219 |

36 466 623 |

10 106 925 |

15 530 404 |

193,33 |

174,18 |

Согласно данным, представленным в таблице, можно определенно утверждать, что изменения чистой прибыли имеют стабильную тенденцию к росту. Так, по итогам 2017 года увеличение конечного финансового результата деятельности организации составило 10,1 млрд. руб., или 93,33%. На подобное изменение оказали влияние следующие факторы:

- выручка увеличилась на 52 млрд. руб., или на 21,47%;

- величина вывозных таможенных пошлин существенно уменьшилась на 2,5 млрд. руб.;

- коммерческие расходы уменьшились на 116,7 млн. руб.;

- прочие расходы продемонстрировали уменьшение более чем на 666 млн. руб.

По итогам 2018 года рост чистой прибыли составил 15,5 млрд. руб., или 74,18%. Данное изменение обусловлено ростом выручки на 93,7 млрд. руб., уменьшением коммерческих, управленческих и прочих расходов.

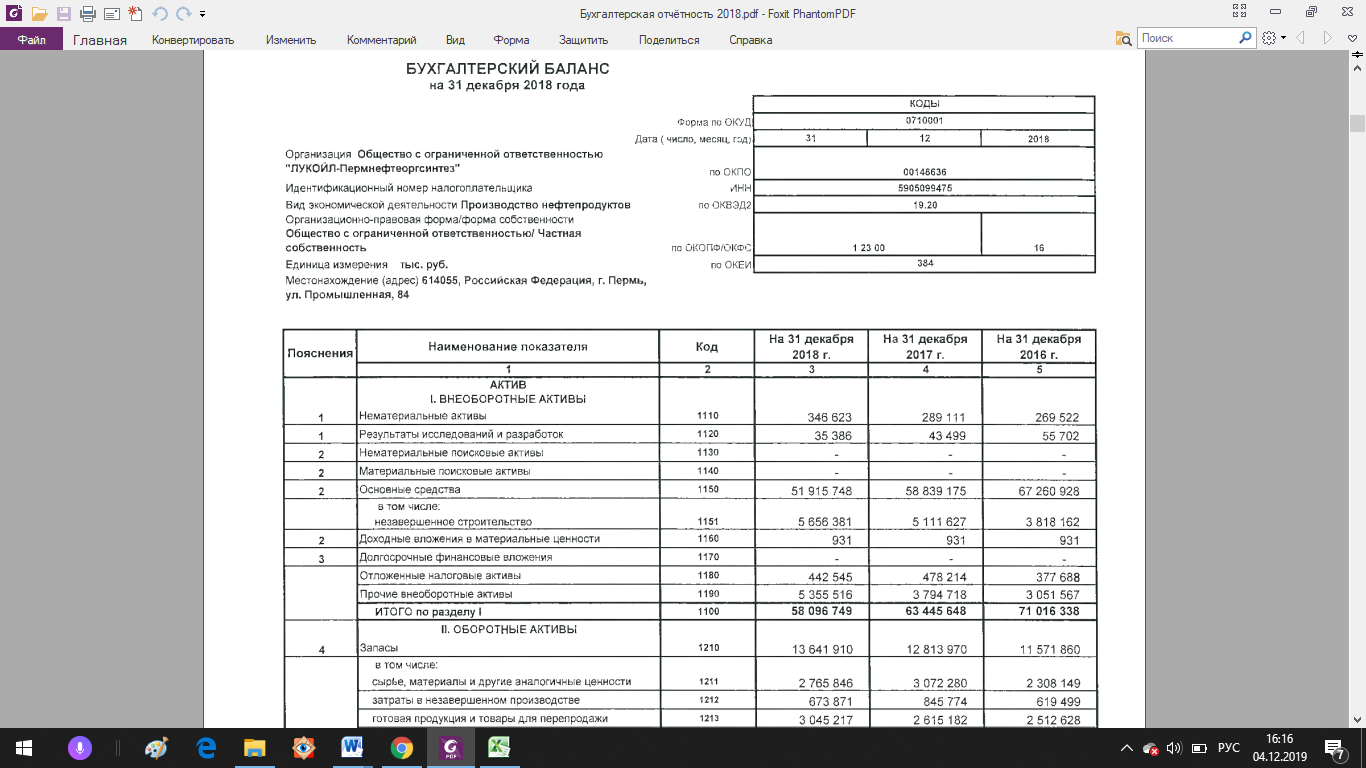

На рисунке 3 охарактеризуем динамику промежуточных и конечного финансового результата деятельности ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» за 2016-2018 гг.

На рисунке 3 охарактеризуем динамику промежуточных и конечного финансового результата деятельности ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» за 2016-2018 гг.

Рисунок 3 – Динамика финансовых результатов деятельности организации ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» за 2016-2018 гг.

Как видно из представленного рисунка, все показатели финансовых результатов имеют стабильную тенденцию к росту, что связано с увеличением отдельных показателей доходов при одновременном уменьшении расходов ООО «ЛУКОЙЛ-Пермнефтеоргсинтез».

2.2 Анализ показателей рентабельности деятельности организации

Для оценки эффективности функционирования работы экономического субъекта значимая роль отводится рентабельности.

Данная группа показателей предполагает соотношение ресурсов, при котором достигается покрытие сформированных расходов доходами, а кроме этого – получение прибыли.

Исходными данными для определения показателей рентабельности ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» является отчет о финансовых результатах.

В таблице 8 представлена динамика показателей рентабельности деятельности ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» за 2016-2018 гг.

Таблица 8 - Динамика показателей рентабельности деятельности ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» за 2016-2018 гг., %

|

Показатель |

2016 |

2017 |

2018 |

|

Рентабельность продаж |

4,5 |

8,3 |

10,2 |

|

Рентабельность собственного капитала |

10 |

20 |

31 |

|

Рентабельность активов |

7,6 |

14,1 |

22 |

Рентабельность продаж в течение 2016-2018 годов характеризуется тенденцией к росту, в 2017 году на 1 рубль выручки приходилось порядка 8 копеек прибыли, к 2018 году показатель увеличился до 9 копеек.

Рентабельность собственного капитала в течение анализируемого периода также увеличивается. Значение показателя в 2018 году достигает 31%, хотя по-прежнему остается недостаточным.

Рентабельность активов имеет аналогичную тенденцию, достигая в 2018 году значения 22%.

Несмотря на положительную динамику всех рассчитанных показателей рентабельности проблемным остается вопрос их недостаточности, так как ни один из показателей не демонстрирует достаточную эффективность использования активов или капитала.

Таким образом, деятельность ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» характеризуется недостаточной эффективностью управления финансовыми результатами, хотя и наблюдается положительная их динамика, в связи с чем в третьей главе исследования разрабатываются направления повышения эффективности управления финансовыми результатами деятельности организации.

2.3 Мероприятия по повышению прибыли и рентабельности деятельности организации

В результате анализа финансовых результатов были выявлены следующие проблемы:

- значительные объемы управленческих расходов,

- невысокие показатели рентабельности продаж,

- наличие активов, относимых к неликвидным.

С целью устранения выявленных проблемных аспектов и недостатков можно сформулировать следующие мероприятия:

- продажа или предоставление в аренду коммерческой недвижимости, располагающейся в центре Перми, с целью извлечение дополнительных доходов;

- сокращение косвенных затрат за счет снижения нерациональных расходов в части коммунальных платежей, оплаты командировочных расходов и Интернет-услуг.

Для повышения прибыли и оптимизации показателей рентабельности экономическому субъекту предлагается снизить себестоимость посредством уменьшение управленческих затрат.

В данном направлении рекомендуются следующие процедуры:

1. Сокращение коммунальных расходов может быть реализовано с помощью установки в офисном помещении узла учета тепла и счетчика на воду. На базе практики применения подобных инструментов в других организациях можно утверждать, что экономия в отношении платежей за теплоэнергию и водоотведение примерно 30-40%. Установка счётчиков обеспечить сокращение платежей по коммунальным услугам, за счет чего предполагается компенсация расходов на их установку. Расходы на коммунальные услуги сокращаются на 35%, в результате чего стоимость коммунальных платежей составит 260,46 тыс. руб.

2. Сократить величину затрат от эксплуатации имеющегося автопарка путем сокращения количества машин.

Расходы на содержание каждого автомобиля взаимосвязаны с определением общего километража, со стоимостью потребленного горючего,

С целью увеличения интенсивности эксплуатации имеющихся автотранспортных средств предполагается сокращение количества транспорта, затрат на горюче-смазочные материалы, с помощью чего происходит уменьшение расходов на содержание автотранспорта на 1 218,12 тыс. руб.

3. Предлагается уменьшение затрат на заготовление канцелярских принадлежностей на 20% за счет уменьшения количества потребляемых активов, поскольку они используются не в полном объеме, утрачивают свои первоначальные свойства, подвергаются неэффективному использованию.

Положительно на оптимизацию затрат по приобретению товаров влияет установление нормы расходования данных активов. Подобная мера будет мотивировать работников более экономно относиться к передаваемым ценностям. Предполагается установление ограничения в 12 тыс. руб. в квартал в сравнении с первоначально затрачиваемыми 20 тыс. руб.

Сокращение затрат на приобретение канцтоваров может быть достигнуто за счет смены поставщика. В настоящее время организация работает по договору с ООО «Акма». Рекомендуется сформировать договорные отношения с ООО «Офис-Центр». У предлагаемого к сотрудничеству поставщика «Офис-центр» цены до 13% ниже. При установлении стоимостного ограничения в 48 тыс. руб. канцелярские принадлежности будут дешевле.

4. С целью оптимизации непроизводственных расходов также рекомендуется сократить расходы на Интернет-услуги.

Сокращение данной статьи возможно при смене провайдера, а также в результате установления лимита трафика. В настоящее время поддерживаются договорные отношения в части оказания Интернет-услуг с компанией «СТРИМ-ТВ». Плата за доступ к сети Интернет в соответствии с договором ежемесячно составляет 6 327 рублей.

Предполагается заключение договора с компанией «ЭР-Телеком», стоимость аналогичных услуг которой составляет 5 239 рублей. Таким образом, предполагается сокращение затрат на 17,26%.

5. Еще одно направление оптимизации затрат – уменьшение расходов на связь за счет следующих мероприятий [40]:

1. Проведение переговоров с поставщиком услуг с целью достижения удешевления сервиса.

2. Анализ биллингового отчета, в котором отражаются звонки, на основании чего можно отследить время и стоимость звонков, совершаемых сотрудниками. Представленные данные позволят обозначить запрет на общение к международной и междугородной связи. Также возможно использование бесплатных мессенджеров.

Для повышения рентабельности предприятию предложено реализовать следующие основные мероприятия:

- продать или сдать в аренду коммерческую недвижимость в центре Перми,

- сократить неэффективные расходы.

ЗАКЛЮЧЕНИЕ

Финансовые результаты являются значимыми показателями эффективности работы экономического субъекта, с помощью которых характеризуют изменение величины собственного капитала в отчетный период в процессе осуществления финансово-хозяйственной деятельности.

Прибыль экономического субъекта выступает не только конечным результатом деятельности компании, но и является внутренним источником и залогом успешной работы предприятия в текущем периоде, а также в перспективе. Кроме того, прибыли выступает и источником пополнения собственного капитала, а также показателем, с помощью которого оценивается кредитоспособность потенциального заемщика. В связи с этим интерес к прибыли поддерживается не только со стороны внутренних пользователей (работников, управленцев, собственником имущества), но и с позиции внешних пользователей (кредиторов, инвесторов).

Отчет о финансовых результатах – важнейший элемент в составе бухгалтерской отчетности. С его помощью пользователи имеют возможность анализировать результативность деятельности экономического субъекта.

На протяжении рассмотренного периода финансовое состояние предприятие устойчивое вследствие достаточно высокого объема собственных источников финансирования текущей деятельности. При этом можно признать недостаточно эффективным управление капиталом организации в связи со значительным превышением собственного капитала над величиной заемных источников.

Изменение чистой прибыли имеют стабильную тенденцию к росту. Так, по итогам 2017 года увеличение конечного финансового результата деятельности организации составило 10,1 млрд. руб., или 93,33%. На подобное изменение оказали влияние следующие факторы:

- выручка увеличилась на 52 млрд. руб., или на 21,47%;

- величина вывозных таможенных пошлин существенно уменьшилась на 2,5 млрд. руб.;

- коммерческие расходы уменьшились на 116,7 млн. руб.;

- прочие расходы продемонстрировали уменьшение более чем на 666 млн. руб.

По итогам 2018 года рост чистой прибыли составил 15,5 млрд. руб., или 74,18%. Данное изменение обусловлено ростом выручки на 93,7 млрд. руб., уменьшением коммерческих, управленческих и прочих расходов.

Рентабельность продаж в течение 2016-2018 годов характеризуется тенденцией к росту, в 2017 году на 1 рубль выручки приходилось порядка 8 копеек прибыли, к 2018 году показатель увеличился до 10 копеек.

Рентабельность собственного капитала в течение анализируемого периода также увеличивается. Значение показателя в 2018 году достигает 31%, хотя по-прежнему остается недостаточным.

Рентабельность активов имеет аналогичную тенденцию, достигая в 2018 году значения 22%.

Несмотря на положительную динамику всех рассчитанных показателей рентабельности проблемным остается вопрос их недостаточности, так как ни один из показателей не демонстрирует достаточную эффективность использования активов или капитала.

В результате анализа финансовых результатов были выявлены следующие проблемы:

- значительный объем общехозяйственных расходов,

- невысокие показатели рентабельности продаж,

- присутствие в структуре баланса неликвидных активов.

С целью устранения выявленных проблемных аспектов и недостатков можно сформулировать следующие мероприятия:

- продажа или предоставление в аренду коммерческой недвижимости, располагающейся в центре Перми, с целью извлечение дополнительных доходов;

- сокращение косвенных затрат за счет снижения нерациональных расходов в части коммунальных платежей, оплаты командировочных расходов и Интернет-услуг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» / Справочно-правовая система «Консультант Плюс».

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ / Справочно-правовая система «Консультант Плюс».

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ / Справочно-правовая система «Консультант Плюс».

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» / Справочно-правовая система «Консультант Плюс».

- Постановление Правительства РФ от 01.01.2002 № 1 «О Классификации основных средств, включаемых в амортизационные группы» / Справочно-правовая система «Консультант Плюс».

Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» / Справочно-правовая система «Консультант Плюс».

- Приказ Минфина России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» / Справочно-правовая система «Консультант Плюс».

- Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» / Справочно-правовая система «Консультант Плюс».

- Приказ Минфина России от 06.05.1999 № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» / Справочно-правовая система «Консультант Плюс».

- Приказ Минфина РФ от 06.07.1999 № 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» / Справочно-правовая система «Консультант Плюс».

- Приказ Минфина РФ от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» / Справочно-правовая система «Консультант Плюс».

- Приказ Минфина России от 19.11.2002 № 114н «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» / Справочно-правовая система «Консультант Плюс».

- Приказ Минфина России от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») / Справочно-правовая система «Консультант Плюс».

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» / СПС «Консультант Плюс».

Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / А.А. Канке, И.П. Кошевая. - 2-e изд., испр. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. – 920 с.

Анализ финансово-хозяйственной деятельности коммерческих организаций: Учебное пособие / И.В. Кобелева, Н.С. Ивашина. - М.: НИЦ ИНФРА-М, 2015. – 496 с.

Бланк И.А. Финансовый менеджмент. Учебный курс. – К.: Ника-Центр, 2016. – 780 с.

Бурим Е.О., Гелета И.В. Проблемы управления прибылью на предприятии // Современные научные исследования и инновации. 2015. № 6. – С. 24-28.

Бухгалтерский учет: Учебник / Л.И. Воронина. - 5-e изд., перераб. - М.: Альфа-М: НИЦ ИНФРА-М, 2016. – 496 с.

Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохиной - М.: Форум: НИЦ ИНФРА-М, 2017. – 584 с.

Бухгалтерский учет и анализ: Учебное пособие / А.В. Зонова, Л.А. Адамайтис. - М.: Магистр: НИЦ ИНФРА-М, 2018. – 824 с.

- Вакуленко Т.Г., Фомина Л.Ф.. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – М.: Издательский дом Герда, 2016. – 298 с.

Ватулина В.И. Бухгалтерский учёт финансовых результатов коммерческой организации // Бухгалтерский, управленческий учет и аудит 2016. – С. 25-30.

Гетьман В.Г. Бухгалтерский учет: Учебник / В.Г. Гетьман, В.Э. Керимов, З.Д. Бабаева, Т.М. Неселовская; Под ред. В.Г. Гетмана. - М.: ИНФРА-М, 2016. – 788 с.

Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности – М.: Издательство «Дело и Сервис», 2016. – 492 с.

Кубатиева Л.М. Принципы формирования информации в отчете о финансовых результатах // Известия Горского государственного аграрного университета. 2015. Т. 52. No4. - С. 236-242.

Кудина М.В. Финансовый менеджмент: Учебное пособие / М.В. Кудина. - 2-e изд. - М.: ИД ФОРУМ: НИЦ Инфра-М, 2017. – 584 с.

Куликова Л.И. Аналитический учет использования нераспределенной прибыли // Бухгалтерский учет. 2016. No12. С. 17-22.

Никандрова Л.К., Скачко Г.А. Вопросы формирования отчета о финансовых результатах // Известия высших учебных заведений. Проблемы полиграфии и издательского дела. 2016. No3. С. 169-173.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия – М.: ИНФРА-М, 2017. – 598 с.

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. Учеб. пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАЦА, 2016. – 892 с.

Степаненко Е.И. Отчёт о финансовых результатах в свете российских и

международных стандартов бухгалтерского учета // Статья. - 2015. – 2. - С. 31-37.

Феоктистов И.А. Расходы фирмы (организации). Бухгалтерский и налоговый учет. Полное практическое руководство. - М.: ГроссМедиа, 2017. – 208 с.

Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2016. – 896 с.

Экономическая статистика: Учебник / Под ред. Иванова Ю.Н. – 2-ое изд., доп. – М.: ИНФРА-М, 2016. – 488 с.

Экономический анализ: Учебное пособие / Н.Б. Акуленко, В.Ю. Гарнова, В.А. Колоколов; Под ред. Н.Б. Акуленко и В.Ю. Гарновой - М.: НИЦ ИНФРА-М, 2017. – 644 с.

Экономический анализ деятельности предприятия: Учебник / Л.Г. Скамай, М.И. Трубочкина. - 2-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. – 486 с.

Шипицин С.А. Анализ финансовых результатов: информационная база и основные показатели // Статья. – 2016. – Том 2. - №11. – С. 24-28.

Антонова О.В. Методы анализа и выбор системы показателей оценки финансовой устойчивости // Научный альманах, 2017. – № 1.-Ч.1.-С.23-34. URL: http://elib.fa.ru/art2017/bv39.pdf (дата обращения: 24.12.2019).

Белоусов М. П. Как снизить расходы на телефонную связь. URL: http://delovoymir.biz/ru/articles/view/?did=1529 (дата обращения: 24.12.2019).

Вся недвижимость. URL: http://www.perm.v-nedv.ru/decr44c_p3.html (дата обращения: 20.12.2019).

Дизайн Дисконт. URL: http://diz-dis.ru/magazin (дата обращения: 17.12.2019).

Дизельное топливо. URL: http://diztop.com/dop/rashod.html (дата обращения: 15.12.2019).

Из рук в руки. Пермь. URL: http://perm.irr.ru/real-estate/commercial/page3 (дата обращения: 23.12.2019).

Куприянова, Л. М. Финансовый анализ : учеб. пособие / Л.М. Куприянова. – Москва : ИНФРА-М, 2019. – 157 с. URL: https://new.znanium.com/catalog/product/1001378 (дата обращения: 19.12.2019).

Онлайн-торговый центр. URL: http:computers.wikimart.ru/equipment (дата обращения: 25.12.2019).

Прогноз инфляции в России до 2026 года. Прогноз от 01.04.2017 г. URL: http://www.apecon.ru/content/view/43/59 (дата обращения: 17.12.2019).

Сколько стоят услуги риелторов URL: http://kvartira59.ru/forum/theme.php?id=203811 (дата обращения: 12.12.2019).

Финансовый анализ. URL: http://www.finances-analysis.ru/financial-maths/diskontirovanie-denezhnyh-potokov.htm (дата обращения: 10.12.2019).

ПРИЛОЖЕНИЯ

ПРИЛОЖЕНИЕ А

Бухгалтерский баланс ООО «ЛУКОЙЛ-Пермнефтеоргсинтез» за 2018 год

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ А

ПРИЛОЖЕНИЕ Б

Отчет о финансовых результатах за 2017 год

ПРИЛОЖЕНИЕ В

Отчет о финансовых результатах за 2018 год

- Банковские риски и основы управления ими

- Управление финансовыми ресурсами на предприятии (Формирование денежного потока предприятия)

- Управление финансовыми ресурсами на предприятии (Теоретические аспекты управления финансовыми ресурсами на предприятия)

- Налоговые отношения (Теоретическое обоснование системы налоговых отношений)

- Общее равновесие и общественное благосостояние.

- Отладка и тестирование программ: основные подходы и ограничения (Методы тестирования)

- Анализ влияния факторов внешней и внутренней среды предприятия на развитие коммерческой деятельности (на примере ООО «ИНТЕРТЕХПРИБОР»)

- Анализ коммерческой деятельности спортивной организации на примере (ВК «Динамо») (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТЬЮ СПОРТИВНОЙ ОРГАНИЗАЦИИ)

- Управление поведением в конфликтных ситуациях (Определение, роль и сущность конфликта)

- Предпринимательское право

- Коммерческая деятельность по управлению товарными ресурсами (на примере ООО «Тритон»)

- Прием наличных денег и инкассаторской выручки (Становление и развитие инкассации денежных средств в России)