Оценка и калькуляция ( Методы бухгалтерского учета )

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования. Оценочные процессы отстают и от достигнутого уровня российского реформирования бухгалтерского учета. Наличие, например, в нормативных документах возможности принятия нескольких оценочных решений не закреплено требованиями целесообразности выбора одного из них в учетной политике. Отсутствие отдельных регламентирующих документов, призванных регулировать оценочные процессы в бухгалтерском учете хозяйствующих субъектов, отрицательно влияет на качественный уровень управления всеми сторонами деятельности организации.

Современная калькуляция лежит в основе оценки выполнения принятого предприятием или центром ответственности плана. Оно необходимо для анализа причин отклонений от плановых заданий по себестоимости.

Данные фактических калькуляций используются для последующего планирования себестоимости, для обоснования экономической эффективности внедрения новой техники, выбора современных технологических процессов, проведения мероприятий по повышению качества продукции, проверки проектов строительства и реконструкции предприятий. По результатам калькуляция можно принять решение о проведении ремонта самостоятельно или с использованием услуг сторонних организаций. Калькуляция является основой трансфертного ценообразования. Трансфертная (внутренняя) цена применяется при коммерческих операциях между подразделениями одного и того же предприятия.

Выявленные недостатки позволяют нам считать исследование теоретических и практических проблем в области оценки и калькуляции, как элементов системы бухгалтерского учета, вполне своевременным. Актуальность выбранной темы подтверждается и тем фактом, что вопросы стоимостной оценки и калькуляции объектов бухгалтерского учета становятся предметом обсуждения ученых и практиков на профессиональных научно-практических форумах. Этим обусловлены выбор темы работы, ее цель, предмет и содержание.

Цель и задачи исследования. Целью исследования является оценка и калькуляция на предприятии.

Задачи исследования:

1. Рассмотреть оценку и калькуляцию как элементы метода бухгалтерского учета.

2. Провести оценку и калькуляцию на предприятии.

Объект и предмет исследования. Объект исследования - ООО «ЛАСЕРТА» (г. Москва).

Предмет исследования – процесс оценки и калькуляции на предприятии.

Вопросам создания концепции учёта готовой продукции и незавершённого производства посвящены труды таких отечественных ученых, как: Ивашкевич В.Б., Карпей Т.В., Кравченко, Л.И., Кравченко, М.А. и др.

Оценивая степень научной разработанности исследуемой проблемы, следует обратить внимание на то, что получение наибольшей прибыли, а, следовательно, и снижение себестоимости продукции является основной целью деятельности предприятия.

Структура исследования. Работа состоит из введения, двух глав, заключения, списка использованных источников и приложения.

1. Оценка и калькуляция как элементы метода бухгалтерского учета

1.1 Методы бухгалтерского учета

Чтобы понять методы бухгалтерского учета необходимо более подробно остановиться на его отдельных элементах.

Карпей Т.В. считает, что с ним тесно связаны такие понятия как документооборот, документация, стандартизация и унификация. На начальной стадии учета в бухгалтерии используются первичные документы, на основе которых правильно и своевременно оформляются все хозяйственные операции[1].

Ивашкевич В.Б. определяет унификацию документов как разработку типовых форм документов, используемых предприятиями при оформлении одинаковых операций, независимо от форм собственности и ведомственной принадлежности и утверждающихся постановлением Госкомстата[2].

При стандартизации устанавливаются одинаковые размеры бланков на однотипные документы. Это облегчает как обработку, так и хранение документов в архиве.

Кравченко, Л.И., Кравченко, М.А. отмечают, что документооборот разрабатывается бухгалтером и утверждается руководителем. При его отсутствии запускается учет и появляется возможность для злоупотреблений[3].

Когда проверяется наличие и соответствие имущества и товаров данным документации. Инвентаризация помогает своевременно реагировать на их отсутствие. При проведении инвентаризаций, для нормального документооборота в организации сотрудники применяют на практике методические указания по бухгалтерскому учету, используют бланки, придерживаются нормативов и стандартов, используют приборы учета.

Счета бухгалтерского учета представляют собой двойную таблицу, где слева - дебет, а справа – кредит[4].

Двойная запись отражает все хозяйственные операции. Корреспондирующие счета оформляются в виде бухгалтерских проводок. Если связаны два счета, то это будет простая проводка, при взаимосвязи нескольких счетов оформляется сложная проводка.

Оценка. Имущество оценивается в денежном выражении на сумму его приобретения, по рыночной стоимости или по стоимости изготовления самим предприятием. Используя методы бухгалтерского учета, проводят оценку материальных запасов, средств производства, всех доходов и расходов предприятия, дебиторской и кредиторской задолженности[5].

Калькуляция. При этом учитываются затраты и определяется себестоимость продукции, услуг и выполненных работ.

Бухгалтерский баланс. Составляется на определенную дату и за определенный период, когда сводятся конечные сальдо всех счетов. На практике часто используется отчетный и ликвидационный баланс предприятия. При необходимости составляется разделительный (при разделе организации), объединительный (при слиянии нескольких предприятий в одно) и вступительный баланс, если имеются средства на начало деятельности[6].

Бухгалтерская отчетность. Представляет собой более широкое понятие и составляется ежемесячно, квартально, раз в год, при этом показывает истинное финансовое положение предприятия и результаты его деятельности за период или на определенную дату. Бухгалтерская отчетность включает в себя баланс, отчет о прибылях и убытках, пояснение к бухгалтерскому балансу и отчету, при необходимости еще и аудиторское заключение.

Все методы бухгалтерского учета используются одновременно, поэтому выделить их, изучать изолированно просто невозможно

1.2 Оценка в бухгалтерском учете

Оценка хозяйственных средств - способ выразить их в денежном измерении. От правильности оценки зависит объективность характеристики ресурсов организации, а также точность определения финансовых результатов деятельности[7].

Искажение величины затрат на производство и реализация продукции ведет к неправильному подсчету размера прибыли[8].

Способы оценки имущества, поступающего в собственность организации, определяются «Законом о бухгалтерском учете». В соответствии с ним выделяется три способа оценки имущества в зависимости от источника поступления: приобретение имущества, его производство и безвозмездное получение[9].

1. Имущество, приобретенное организацией за плату, отражается в бухгалтерском учете и отчетности по фактической себестоимости приобретения. В ее состав входят затраты на приобретение самого объекта имущества, расходы на его транспортировку силами сторонних организаций, стоимость услуг снабженческих, внешнеэкономических организаций, а также таможенные пошлины и иные аналогичные платежи.

2. Имущество, произведенное в самой организации, отражается в бухгалтерском учете и отчетности по фактической себестоимости его изготовления. Под стоимостью изготовления понимаются фактически произведенные расходы, связанные с использованием в процессе производства продукции (работ, услуг) основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов и других затрат, имеющих отношение к объекту производства.

3. Имущество, полученное организацией безвозмездно, отражается в бухгалтерском учете и отчетности по рыночной стоимости на дату оприходования. Определение рыночной цены объекта осуществляется по документально подтвержденным данным или экспертным путем.

В текущем бухгалтерском учете оценка объектов по фактической себестоимости практически невозможна, так как полную информацию о кругообороте имущества организации можно получить только по истечении отчетного периода. В то же время текущий учет необходимо вести повседневно. Это обстоятельство вызывает необходимость разработки различных условных способов оценки, обеспечивающих ведение текущего учета[10].

Так, например, основные средства учитываются по фактической себестоимости их приобретения, т. е. по первоначальной стоимости. Их же амортизация в процессе эксплуатации учитывается отдельно. Поэтому только сопоставление первоначальной стоимости объекта основных средств и сумм начисленной амортизации по нему даст реальную оценку объекта основных средств на конкретный момент[11].

Для текущего учета расхода материалов могут применяться способы оценки (учетные цены), в основе которых лежат внутрихозяйственные стоимостные нормативы. По истечении отчетного периода учетные цены на израсходованные материалы с помощью специального расчета доводят до уровня их фактической себестоимости[12].

Таким образом, независимо от того, какие способы оценки объектов бухгалтерского учета выбраны в данной организации, в их основе лежит реальность стоимости учитываемого объекта.

1.3 Калькуляция в бухгалтерском учете

Система бухгалтерского учета преследует в своей основе главную цель: выявление конечного финансового результата хозяйственной деятельности конкретной организации. Без выявления себестоимости объектов бухгалтерского учета эта цель становится неосуществимой.

Калькуляция - способ исчисления себестоимости единицы продукции[13].

Для установления себестоимости объекта бухгалтерского учета необходимо определить предмет калькуляция и все затраты, связанные с ним. Под предметом калькуляция понимается тот объект бухгалтерского учета, себестоимость которого необходима для управления организацией. Одновременно с этим следует установить калькуляционную единицу, т. е. измеритель калькуляционного объекта.

В современном бухгалтерском учете себестоимость объектов бухгалтерского учета должна выявляться на всех стадиях кругооборота имущества. Соответственно, калькуляцию подлежат все процессы деятельности организации[14].

В процессе создания и приобретения средств производства определяется себестоимость отдельных объектов внеоборотных активов. В процессе заготовления материалов выявляется себестоимость различных заготовленных материалов и всего процесса заготовления. В процессе производства определяется производственная себестоимость различных видов продукции, а в процессе продаж - полная себестоимость проданной продукции.

Установлена следующая типовая (применяемая во всех организациях) номенклатура статей калькуляции[15]:

1. Сырье, материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних п/п.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

9. Общехозяйственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Таким образом, оценка – это способ выражения в денежном измерителе наличия и движения активов (имущества) предприятия. Цель оценки - обобщение информации о разнородных хозяйственных процессах и экономических явлениях, которые происходят на предприятии.

Оценка самых важных видов активов на дату баланса[16]:

-основные средства и нематериальные активы отражают в двух оценках – по первоначальной стоимости (фактической себестоимости) и остаточной стоимости;

-производственные запасы, незавершенное производство и готовую продукцию отражают по наименьшей из двух оценок: фактической себестоимости или чистой стоимости реализации;

- дебиторскую задолженность за продукцию отражают в двух оценках: по первоначальной стоимости и чистой реализационной стоимости.

Калькуляция - это способ определения себестоимости продукции, работ и услуг[17]. Его используют там, где происходят производственные процессы[18]. Срок калькуляции в бухучете имеет два значения. Во-первых, это совокупность расчетов по определению фактической себестоимости всего объема, а также единицы изготовленной продукции. Во-вторых, это документ, в котором содержатся калькуляционные расчеты. Именно первый является методом измерения экономических процессов.

2. Оценка и калькуляция как элементы метода бухгалтерского учета на предприятии

2.1 Краткая характеристика предприятия

Компания ЛАСЕРТА уже более 15 лет является одним из крупнейших поставщиков автомобильных шин, дисков и аккумуляторов в России. Располагая собственными офисами и складскими комплексами в Москве, Санкт-Петербурге, Екатеринбурге, Краснодаре и Владивостоке, компания осуществляет регулярные поставки шин и аккумуляторов по всей территории нашей страны - от самых южных регионов до районов Крайнего Севера.

ЛАСЕРТА поставляет шины и аккумуляторы для всего спектра автомобильного транспорта (легковые, грузовые автомобили, автобусы), для индустриальной и крупногабаритной колесной техники (экскаваторы, мини- погрузчики, вилочные погрузчики, погрузчики-экскаваторы, тракторы, мобильные краны, грейдеры, катки, асфальтоукладчики, самосвалы)[19].

Компания ЛАСЕРТА является одним из крупнейших поставщиков легковых шин в России. Среди основных продаваемых нами брендов - GT Radial (ЛАСЕРТА - эксклюзивный дистрибутор), Marshal (второй бренд компании KUMHO, эксклюзивный дистрибутор), Aeolus (крупнейший дистрибутор в России), Hankook (дилер с 2002 года), Cooper, Mickey Thompson.

Компания ЛАСЕРТА является крупнейшим поставщиком в России импортных автошин, колёсных дисков и аккумуляторных батарей для грузовой техники. Среди основных продаваемых нами брендов - GT Radial, Aeolus, DoubleStar, Kapsen, Compasal, Marshal, Kordell, Varta.

ЛАСЕРТА - единственный из российских дилеров, который входит в «золотой» клуб крупнейших мировых дилеров Aeolus как в легковом, так и в грузовом направлении.

ЛАСЕРТА - крупнейший российский поставщик крупногабаритных шин (OTR) и индустриальных шин (IND). Компания предлагает своим клиентам на протяжении более чем 10 лет шины брендов Aeolus и Henan. По марке Advance, которая смогла зарекомендовать себя как качественная и недорогая альтернатива некоторым европейским брендам, ЛАСЕРТА имеет эксклюзивные права на территории всей Российской Федерации, начиная с 2014 года. Также ЛАСЕРТА предлагает клиентам шины производства STA (Specialty Tires of America (USA)) и шины крупнейших китайских производителей - Hilo, Rhino и DoubleStar.

ЛАСЕРТА - один из крупнейших поставщиков аккумуляторных батарей для легкового и грузового автотранспорта на территории России. Компания предлагает аккумуляторные батареи проверенного качества, о чем свидетельствует многолетний опыт поставок широко известных на территории РФ брендов Varta и Solite (Ю.Корея) на первичную комплектацию множества автопроизводителей как в России, так и во всем мире.

2.2 Оценка и калькуляция производственно-хозяйственной деятельности

Поступление нематериальных активов в отчетном году составляет 61 005 тыс. руб. и в основном является результатом оприходования товарных знаков «КАМА» (свидетельство № 149226), «НК» (графика) (свидетельства № 227377, № 45177) по рыночной стоимости, определенной независимым оценщиком, по итогам инвентаризации нематериальных активов[20].

В отчетном году сроки полезного использования и способ начисления амортизации нематериальных активов не изменялись по сравнению с предыдущим отчетным периодом.

НИОКР в основном представляют собой результаты исследований и разработок новых модификаций шин, проводимых ООО «НТЦ Кама» (связанная сторона).

Сумма фактических затрат по законченным в 2015 году работам составила 59 317 тыс. руб. (в 2014 году - 73 743 тыс. руб.) и отражена по строке 5141 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Списание результатов НИОКР на себестоимость продукции в 2015 году составило 87 471 тыс. руб. (в 2014 году - 60 031 тыс. руб.).

В таблице 1 данные о стоимости основных средств, переданных в аренду, переведенных на консервацию и переданных в залог, приведены по остаточной стоимости.

Таблица 1

Стоимость основных средств, переданных в аренду, переведенных на консервацию и переданных в залог, приведены по остаточной стоимости[21]

|

Наименование показателя |

31.12.2013 |

31.12.2014 |

31.12.2015 |

|

Здания |

309 608 |

309 608 |

309 608 |

|

Машины и оборудование |

898 319 |

899 377 |

899 377 |

|

Транспортные средства |

22 222 |

22 222 |

22 222 |

|

Земельные участки |

94 887 |

52 484 |

52 332 |

|

Итого основные средства, полученные в аренду |

1 325 036 |

1 283 691 |

1 283 539 |

В течение 2015 и 2014 годов не было поступлений основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами.

В составе основных средств Общества отражены объекты, стоимость которых не погашается (объекты жилищного фонда и внешнего благоустройства, земельные участки), в сумме 61 399 тыс. руб. на 31.12.2015 (на 31.12.2014 - 62 413 тыс. руб., на 31.12.2013 - 63 624 тыс. руб.). По данным объектам (кроме земельных участков) за балансом начислен износ в сумме 10 609 тыс. руб. на 31.12.2015 (на 31.12.2014 - 10 326 тыс. руб., на 31.12.2013 - 10 156 тыс. руб.).

Стоимость основных средств, полученных в лизинг, составляет 186 995 тыс. руб. на 31.12.2015 (на 31.12.2014 - 186 995 тыс. руб., на 31.12.2013 - 108 922 тыс. руб.).

В лизинг получены форматоры, транспортные системы и производственное оборудование для цехов вулканизации, производственные линии для сборочного цеха[22]. За имущество, полученное по договорам лизинга, Обществом до конца действия договоров должны быть выплачены лизинговые платежи (без НДС) в размере 229 626 тыс. руб., в том числе в 2016 году - 122 989 тыс. руб.

Суммы предстоящих платежей определены исходя из графиков лизинговых платежей по договорам и курса евро на 31 декабря 2015 г. В 2015 г. было начислено и выплачено 114 723 тыс. руб. лизинговых платежей (без НДС) (в 2014 - 86 246 тыс. руб., без НДС).Все основные средства, полученные в лизинг, учитываются на балансе лизингодателя. Основным лизингодателем Общества является ООО «Лизинговая компания ТЭК» (связанная сторона).

Таблица 2

Стоимость основных средств, полученных в аренду, (по стоимости, предусмотренной договором аренды) (тыс, руб.)[23]

|

Наименование показателя |

31.12.2015 |

31.12.2014 |

31.12.2013 |

|

Здания |

772 200 |

780 111 |

714 108 |

|

Сооружения |

7 278 |

8 070 |

5 267 |

|

Машины и оборудование |

202 823 |

271 824 |

301 357 |

|

Транспортные средства |

3 106 |

5 291 |

6 934 |

|

Производственный и хозяйственный инвентарь |

1 661 |

1 242 |

1 589 |

|

Земельные участки |

8 268 |

8 277 |

8 673 |

|

Прочие |

937 |

2 242 |

1 248 |

|

Итого основные средства, переданные в аренду |

996 273 |

1 077 057 |

1 039 176 |

Обществом получены в аренду производственные помещения, оборудование и транспорт для подготовительного цеха, земельные участки для эксплуатации подъездных путей, производственных объектов (ЛЭП, буферного пруда, полигона захоронения отходов), а также объектов социальной сферы (база отдыха «Чайка»). В подразделениях Общества также эксплуатируются арендованные транспортные средства.

Долгосрочные финансовые вложения представляют собой вклады в уставные (складочные) капиталы других организаций, а также заём, выданный ООО «Нижнекамский завод грузовых шин» (связанная сторона). Акции организаций, входящие в состав долгосрочных финансовых вложений Общества, на рынке ценных бумаг не обращаются.

Краткосрочные финансовые вложения на 31.12.2015, 31.12.2014 и 31.12.2013 представляют собой займы, выданные ООО «НТЦ «Кама» (связанная сторона).

Таблица 3

Прочие внеоборотные активы[24]

|

Наименование показателя |

31.12.2015 |

31.12.2014 |

31.12.2013 |

|

Расходы будущих периодов (долгосрочные) |

18 936 |

35 626 |

43 954 |

|

Имущество, переданное в оперативное управление |

18 666 |

20 058 |

20 376 |

|

Итого прочие внеоборотные активы |

37 602 |

55 684 |

64 330 |

Имущество, переданное в оперативное управление, представляет собой имущество, переданное частному учреждению «СК «Шинник». Общество является учредителем данной организации.

Рассмотрим динамику основных экономических показателей предприятия за период 2013-2015 гг. (табл. 4).

Таблица 4

Динамика основных экономических показателей деятельности ООО «ЛАСЕРТА» за 2013 – 2015 гг.[25]

|

Показатели |

2013 |

2014 |

2015 |

Изменения по отношению к 2015 году (+;-) |

|||

|

тыс. руб. к 2013 г. (4-2) |

тыс. руб. к 2014 г. |

% к 2013 г. (4:2)*100 |

% к 2014 г. (4:3)*100 |

||||

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

1524193 |

1719014 |

2051274 |

527081 |

119328 |

134,6 |

119,3 |

|

Себестоимость проданных товаров, продукции, работ, услуг тыс. руб. |

1201355 |

1283102 |

1521746 |

320791 |

118599 |

126,7 |

118,6 |

Продолжение таблицы 4

|

Чистая прибыль, тыс. руб. |

154677 |

212476 |

307648 |

152971 |

95172 |

198,9 |

144,8 |

|

Стоимость имущества, тыс. руб. |

208432 |

229973 |

284196 |

75764 |

54223 |

136,3 |

123,6 |

|

Рентабельность продаж, % |

1,3 |

1,6 |

2 |

0,5 |

0,8 |

80,2 |

122,1 |

Исходя из данных таблицы 4, можно сделать вывод, что в 2015 году предприятие ООО «ЛАСЕРТА», получило в 1,3 раза больше выручки от продаж или на 527081 тыс. рублей, по сравнению с 2013 годом и в 1,1 раза по сравнению с 2014 годом.

В период с 2013-2014 год показатель выручки увеличился на 194821 тыс. рублей. Увеличение выручки в динамике лет является положительной тенденций для предприятия.

В процессе оценки проводят также сравнение затрат на 1 руб. товарной продукции в динамике и, если есть возможность, сравнение со среднеотраслевым показателем.

Непосредственное влияние на изменение уровня затрат на рубль товарной продукции оказывают 4 фактора, которые находятся с ним в прямой функциональной связи[26]:

- изменение структуры выпущенной продукции;

- изменение уровня затрат на производство отдельных изделий;

- изменение цен и тарифов на потребленные материальные ресурсы;

- изменение оптовых цен на продукцию.

Рассмотрим влияние этих факторов на основе данных таблицы 5.

Таблица 5

Оценка затрат на рубль товарной продукции ООО «ЛАСЕРТА»[27]

|

№ строки |

Наименование показателя |

2014 |

2015 |

|

1 |

Себестоимость всей ТП в прошлом году, тыс. руб. |

29445,85 |

39641,82 |

|

Себестоимость всей выпущенной продукции: |

|||

|

2 |

б) по фактической себестоимости, тыс. руб. |

40992,81 |

57722,5 |

|

3 |

а) по себестоимости прошлого года, тыс. руб. |

39641,82 |

58483,39 |

|

ТП в оптовых ценах предприятий: |

|||

|

4 |

а) по прошлому году, тыс. руб. |

30517 |

42484 |

|

5 |

б) фактически в ценах, принятых в прошлом году тыс. руб. |

42484 |

61861 |

|

6 |

в) фактически в ценах, действовавшей в отчетном году, тыс. руб. |

42484 |

61861 |

|

7 |

Затраты на рубль ТП по прошлому году (стр.1:стр.4), коп. |

96,5 |

93,3 |

|

Затраты на рубль фактически выпущенной ТП: |

|||

|

8 |

а) по прошлому году, пересчитанному на фактический выпуск и ассортимент текущего года (стр.2:стр.5), коп. |

96,5 |

93,3 |

|

9 |

б) фактически в ценах, действовавших в отчетном году (стр. 3: стр. 6), коп. |

93,3 |

94,5 |

|

10 |

в) фактически в ценах, принятых в прошлом году ((стр.3 – изменение цен): стр.5), коп. |

69,3 |

64,1 |

|

11 |

г) фактически в оптовых ценах на готовую продукцию, принятых в прошлом году (стр.3:стр.5), коп. |

93,3 |

94,5 |

Общее отклонение затрат на рубль товарной продукции от прошлого года определяется сравнением строк 9 и 7. В 2014 году общее отклонение составило: 93,3 – 96,5 = –3,2 коп., т. е. фактические затраты оказались ниже прошлогодних.

В 2015 году общее отклонение составило: 94,5 – 93,3 = 1,2 коп., т. е. фактические затраты оказались выше прошлогодних.

Проанализируем влияние каждого из 4-х вышеперечисленных факторов на это отклонение.

Влияние структурных сдвигов в составе продукции определяется сравнением строк 8 и 7 таблицы 14. У анализируемого предприятия данный фактор не оказал влияния на изменение уровня затрат на рубль товарной продукции[28].

Влияние изменения уровня затрат на производство отдельных изделий в составе продукции определяют разницей строк 10 и 8.

В 2014 году 69,3 – 96,5 = -27,2 коп., в 2015 году 64,1 – 93,3 = -29,2 коп.

Таким образом, предприятие получило экономию за счет снижения затрат материальных ресурсов, использования более прогрессивной техники и технологии, роста производительности труда.

Выделить влияние изменения цен и тарифов на потребленные материальные ресурсы можно, сравнив сроки 11 и 10 таблицы.

В 2014 году 93,3 – 69,3 = 24 коп., в 2015 году 94,5 – 64,1 = 30,4 коп.

Увеличение в среднем цен и тарифов на ресурсы привело к увеличению показателя затрат на рубль товарной продукции на 24 коп. в 2014 году и на 30,4 коп. в 2015 году.

Влияние последнего фактора – изменения оптовых цен на продукцию определяется сравнение строк 9 и 11. У анализируемого предприятия этот фактор не оказал влияния на себестоимость товарной продукции.

Проанализировав влияние на это изменение всех 4-х факторов выяснилось, что снижение расходов в основном приходится именно на чистую экономию, т.е. на экономию уровня затрат на производство отдельных изделий. Это является положительным моментом. Однако общая экономия могла бы быть значительно больше, если бы не отрицательное влияние цен и тарифов на ресурсы и отсутствие влияния других факторов. Предприятию необходимо обратить особое внимание на ассортимент выпускаемой продукции, а также, по возможности, ответственнее подойти к выбору поставщиков материальных ресурсов, поскольку именно эти факторы (структурный сдвиг в продукции и увеличение цен на потребленные ресурсы) повлияли в сторону увеличения расходов[29].

Проведенная оценка выпуска продукции и ее себестоимости позволяет выявить основные резервы снижения себестоимости ООО «ЛАСЕРТА».

На основании проведенного оценки себестоимости продукции ООО «ЛАСЕРТА» можно сделать следующие основные выводы[30]:

1. В 2014 произошло снижение стоимости основных средств имеющихся в распоряжении предприятия, что объясняется превышением выбытия основных средств над поступлением. Существующие темпы обновления основных средств недостаточны и позволят полностью обновить основные фонды предприятия только через 119 лет. Активные основные средства занимают менее 30 % в общей величине основных средств, что характерно для промышленных предприятий. Износ основных средств в 2015 году сократился с 41,3 % до 40,7 % в 2014 году. Эффективность использования основных средств в 2015 году повысилась, на каждый рубль основных фондов в 2015 году было получено на 18 копеек больше товарной продукции, чем в прошлом году, что привело к общему росту выпуска товарной продукции на 19462,04 тыс. руб.

2. За анализируемый период среднесписочная численность работников предприятия уменьшилась на 11 человек, в том числе промышленно-производственного персонала на 6 человек. При сокращении среднесписочной численности работающих темпы роста товарной продукции составили 145,6%, что привело к росту производительности труда всех работников на 49 %. Затраты на оплату труда работников предприятия выросли на 28,4%, при снижении доли средств на оплату труда в себестоимости продукции на 2,1 %.

Относительная экономия численности работающих ООО «ЛАСЕРТА» в 2015 году составила 16 чел. Предприятие идет по пути сокращения своего трудового потенциала при повышении эффективности его использования.

3. Объем выпуска товарной продукции предприятия постоянно увеличивался. На увеличение выпуска товарной продукции повлияло как увеличение выпуска в натуральном выражении, так и рост затрат на 1 руб. товарной продукции. Снижение величины основных фондов привело к сокращению выпуска товарной продукции на 85,04 тыс. руб. За счет сокращения численности работающих на 11 человек выпуск товарной продукции сократился на 1217,7 тыс. руб. За счет роста производительности труда объем продукции увеличился на 20601 тыс. руб.[31].

Рассмотрим на примере актуарный расчет сценариев кредитной политики (таблица 6 в Приложении).

Итак, предприятие в 2014 году получило выручку в размере 27.456.789 руб., при этом общество при работе с контрагентами применяло консервативную кредитную политику, по сути выражающуюся в работе с клиентами по предоплате. Финансовый директор решил пересмотреть подходы предприятия к кредитной политике и рассчитать оптимальные варианты использования отсрочки платежа. Он посчитал, что при предоставлении отсрочки платежа на 10 дней можно будет увеличить объем реализации на 30% при потерях от безнадежной дебиторской задолженности 3%, а при кредите в 20 дней увеличить отгрузку на 50% от первоначальной выручки. При этом потери по безнадежным долгам могут составить 7%[32].

Кроме того, клиентам, которые заплатят в два раза быстрее, будет предоставляться скидка в размере 1 и 3% соответственно для вариантов «умеренной» и «агрессивной» кредитной политики. Затем он рассчитал, что в среднем скидкой воспользуются 33% покупателей для обоих вариантов. Так же он попросил себе в штат дополнительного работника на обслуживание учета дебиторской задолженности с содержанием 250 тыс. руб. в год (з/п ориентировочно 20 - 21 тыс. руб. в месс.). Помимо этого предприятию на финансирование дебиторской задолженности потребуется привлечь в оборот дополнительные средства, для чего необходимо взять кредит в банке по ставке 14% в год. После проведенных расчетов финансовый директор выяснил, что для общества при заданных параметрах наиболее выгодной будет умеренная кредитная политика, применение которой позволило бы ему дополнительно заработать 863,275 тыс. руб. в год.

Соответственно в 2015 году предприятие сменило тип кредитной политики с консервативной на умеренную, т.к. данный тип кредитной политики наиболее выгоден и оптимален в процессе работы с контрагенами.

4. Себестоимость произведенной продукции ООО «ЛАСЕРТА» выросла 47,5 %, что объясняется ростом затрат на 1 рубль товарной продукции на 1,3%[33].

Предприятию следует уделить основное внимание на следующие статьи затрат: сырье и материалы, обслуживание производства и управление. С целью снижения перечисленных статей затрат ООО «ЛАСЕРТА» необходимо обратить особое внимание на ассортимент выпускаемой продукции, а также, по возможности, ответственнее подойти к выбору поставщиков материальных ресурсов, поскольку именно эти факторы (структурный сдвиг в продукции и увеличение цен на потребленные ресурсы) повлияли в сторону увеличения расходов.

2.3 Обоснование рекомендаций, направленных на относительное снижение расходов и рационализацию их структуры

Как показала проведенная оценка, среднегодовой остаток готовой продукции ООО «ЛАСЕРТА» постоянно увеличивался. Предприятию необходимо ввести систему управления сбытом, которая должна включать в себя следующие процедуры:

1. Калькуляция потребности потребителей в продукции предприятия.

2. Калькуляция потребности материально-технических ресурсов.

3. Оценка состояния склада готовой продукции.

4. Контроль реализации готовой продукции и комплектации поставок.

В целом применение указанной схемы управления готовой продукцией позволит сократить остаток готовой продукции на складе на 30 % (3835 тыс. руб.) с 12784 тыс. руб. до 8949 тыс. руб. и за счет снижения средств вовлекаемых в оборот снизить себестоимость выпускаемой продукции на 958 тыс. руб. (3835*0,25) или на 2 %[34].

Проведенная оценка себестоимости продукции по элементам затрат показал, что за три года материальные затраты предприятия на производство продукции значительно увеличились и их доля в структуре себестоимости выросла с 65,7% до 73,3 %. Аналогичная тенденция прослеживается и при анализе себестоимости по статьям калькуляции – доля прямых материальных затрат в структуре себестоимости увеличилась с 60,3% до 67,8%.

Таким образом, за анализируемый период производство стало более материалоемким и основное внимание предприятию следует обратить на поиск резервов по снижению материалоемкости производимой продукции. Предприятию следует уделить основное внимание тем статьям, по которым допущено значительное увеличение в структуре расходов: сырье и материалы, обслуживание производства. Значительные резервы снижения себестоимости продукции могут быть вскрыты и по остальным статьям при более детальном анализе затрат на материалы, топливо, энергию, расходов на заработную плату и комплексных статей себестоимости[35].

Рациональное и экономное использование материальных и топливно-энергетических ресурсов имеет очень большое значение и для каждого конкретного предприятия. К сожалению, эту актуальную истину забывают на многих предприятиях. Некоторые из них оказались в тяжелом финансовом состоянии только из-за того, что управленческий персонал работает по старинке и не научен эффективно использовать все имеющиеся в распоряжении ресурсы, в том числе и материальные. Положение усугубляется тем, что он порой даже не понимает этого, а причины своего бедственного положения ищет совершенно в другом направлении.

Снижение материалоемкости продукции позволит предприятию[36]:

- существенно улучшить свое финансовое положение за счет снижения себестоимости продукции и увеличения прибыли, остающейся в его распоряжении;

- увеличить выпуск продукции из одного и того же количества сырья и материалов;

- более успешно конкурировать с другими фирмами на рынке продаж, особенно за счет снижения продажной цены на свою продукцию;

- уменьшить нормативную величину оборотных средств, необходимых предприятию для нормального функционирования;

- накопить достаточные собственные финансовые средства для внедрения новой техники и технологии и расширенного воспроизводства;

- существенно снизить риск своего банкротства.

Снижение материалоемкости продукции ООО «ЛАСЕРТА» следует проводить по следующим направлениям[37]:

- использование современных технологий при производстве;

- поиск более дешевых источников сырья.

Главное направление экономии материальных ресурсов на ООО «ЛАСЕРТА» – увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

Немалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 10 – 15 % экономии материальных ресурсов. Для этого необходимо обеспечить строгое соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырье, материалы к дальнейшей переработке в процессе производства, усилить внимание трудовых коллективов к вопросам качества работы и выпускаемых изделий. В целом применение вышеуказанных мероприятий поможет снизить расходы энергии на 15 %.

Также в целях снижения себестоимости на предприятии могут быть проведены следующие мероприятия[38]:

-обеспечить целенаправленно работу на внедрение новой техники, разработку новых технологий и оборудования;

-совершенствовать нормативно-техническую документацию, направленную на создание конкурентоспособной продукции;

-вести целенаправленно подготовку рабочих и инженерно-технических кадров;

-наладить строгий контроль за конъюнктурой потребительского рынка;

-сосредоточить финансовые средства на решении наиболее острых проблем.

Сведем калькуляцию по снижению себестоимости ООО «ЛАСЕРТА» в одну таблицу 7.

Таблица 7

Снижение себестоимости ООО «ЛАСЕРТА» в планируемом году[39]

|

Предлагаемые мероприятия |

абсолютное снижение тыс. руб. |

|

Организация управления сбытом |

958 |

|

Экономия топлива и электроэнергии |

772.95 |

|

Экономия услуг |

760.15 |

|

Экономия средств |

1800 |

|

ИТОГО |

5811,4 |

Рассмотрим как снижение материальных затрат в целом отразится на себестоимости продукции (таблица 8).

Таблица 8

Структура затрат на производство по элементам планируемом году с учетом внедрения предлагаемых мероприятий[40]

|

Элементы затрат |

2015 год |

2015 год с учетом мероприятий |

Абсолютное изменение тыс. руб. |

||

|

сумма, тыс. руб. |

Уд. вес. |

сумма, тыс. руб. |

удел. вес, % |

||

|

Материальные затраты |

44041,2 |

73,3 |

38229,8 |

70,5 |

5811,4 |

|

Затраты на оплату труда |

8373,3 |

13,9 |

8373,3 |

15,4 |

0 |

|

Отчисления на социальные нужды |

3473,2 |

5,8 |

3473,2 |

6,4 |

0 |

|

Амортизация основных фондов |

1109,6 |

1,8 |

1109,6 |

2,0 |

0 |

|

Прочие затраты |

3048,4 |

5,1 |

3048,4 |

5,6 |

0 |

|

Итого: |

60045,7 |

100 |

54234,3 |

100 |

5811,4 |

Из таблицы 8 видно, что снижение материальных затрат после внедрения предлагаемых мероприятий произошло не только в абсолютных показателях, но и удельный вес материальных затрат снизился на 2,8%.

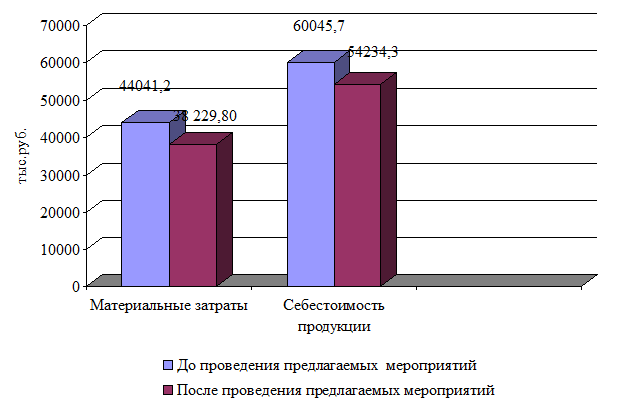

Отобразим графически полученное изменение себестоимости (рис. 1).

Рис. 1 Изменение себестоимости продукции ООО «ЛАСЕРТА»[41]

По данным таблицы и рисунка можно сделать вывод, что материальные затраты предприятия после внедрения предлагаемых мероприятий снизились на 5811,4 тыс. руб. Для снижения себестоимости продукции предприятию рекомендуются следующие мероприятия. Совершенствование управление сбытом продукции, которое позволит сократить остаток готовой продукции на складе на 30 % (3835 тыс. руб.) с 12784 тыс. руб. до 8949 тыс. руб. и за счет снижения средств вовлекаемых в оборот снизить себестоимость выпускаемой продукции на 958 тыс. руб.

ЗАКЛЮЧЕНИЕ

Подводя итог проведенного исследования, можно сформулировать следующие выводы и предложения по данной теме.

На практике все методы бухгалтерского учета применяются в тесной связи друг с другом. Ведь любая операция в учете основывается на документации, сами операции записываются с помощью двойной записи, для проверки данных применяют инвентаризацию, а в заключении составляют баланс и финансовую отчетность.

Основные элементы метода бухгалтерского учета связаны с бухгалтерским наблюдением. Для этого используют первичную документацию и инвентаризацию. Кроме того применяют бухгалтерское измерение в виде оценки и калькуляции. В повседневной работе бухгалтер группирует объекты учета, применяя план счетов и двойную запись, а затем обобщает данные учета при формировании баланса на определенную дату.

Проведенный в работе оценка себестоимости производства продукции в ООО «ЛАСЕРТА» показал, что за анализируемый период реализация готовой продукции ООО «ЛАСЕРТА» (по оплате и по отгрузке), а также выпуск товарной продукции постоянно увеличивался.

За период с 2013 по 2014 год объем продукции ООО «ЛАСЕРТА» вырос на 90,6 %. За период с 2014 по 2015 год объем продукции ООО «ЛАСЕРТА» рос меньшими темпами. Рост составил только 9,3 %.

Сопоставление отгруженной и оплаченной продукции показывает, что за исследуемый период оплата продукции покупателями постоянно улучшалась. Так, если в 2013 году было оплачено только 72,6 % отгруженной продукции, то в 2014 году – 73,7%, а в 2015 году – 96,9 %.

Таким образом, в 2015 году предприятие практически исключило возможность неоплаты отгруженной продукции и риск возникновения просроченной дебиторской задолженности.

Объем выпуска товарной продукции также постоянно увеличивался. В 2014 году рост составил 39,2%, в 2015 году 45,6%. Следует отметить, что в 2014 году темп роста выпуска товарной продукции отставал от темпа роста отгруженной продукции, что могло привести к падению реализации, так как в таком случае производство может не покрывать спрос. В 2015 году наоборот объем выпуска товарной продукции превышал объем реализации, что могло привести к затовариванию предприятия и снижению величины оборотных средств. Себестоимость произведенной товарной продукции ООО «ЛАСЕРТА» в 2014 году выросла на 34,6 % при росте товарной продукции на 39,2%, т.е. темп роста товарной продукции превышал темп роста ее себестоимости, что и привело к снижению затрат на 1 руб. товарной продукции в 2014 году.

В 2015 году себестоимость товарной продукции выросла на 47,5 %, что объясняется ростом затрат на 1 рубль товарной продукции на 1,23 коп. с 93,31 коп. до 94,54 коп. или на 1,3%. Снижение затрат на 1 руб. товарной продукции произошло в 2014 году, а в 2015 году затраты увеличились на 1,23 руб., однако остались меньше величины 2013 года. Сравнение затрат на 1 руб. товарной продукции ООО «ЛАСЕРТА» со среднеотраслевыми показывает, что затраты предприятия были выше среднеотраслевых в 2013 году, а в 2014 и 2015 годах ниже на 1,92 руб. и 0,48 руб., соответственно.

Рациональная и сбалансированная кредитная политика позволит организации поддерживать уровень дебиторской задолженности на оптимальном уровне. В связи, с чем денежные средства будут работать на бизнес, а не на чужие компании. При этом контрагенты не будут чувствовать себя стесненными жесткими требованиями по погашению задолженности за отгруженную продукцию, товары или услуги. В 2015 году предприятие практически исключило возможность неоплаты отгруженной продукции и риск возникновения просроченной дебиторской задолженности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

-

-

-

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник/ В. Б. Ивашкевич. М.: Магистр, 2014. С. 57.

- Карпей Т.В. Экономика, организация и планирование промышленного производства: Учебное пособие. Изд. 4-е испр. и доп. – Мн.: Дизайн ПРО, 2015. – 328 с.

- Карпова Т.П. Основы управленческого учета. – М.: ИНФРА-М, 2011. – 389 с.

- Кондраков Н.П. Бухгалтерский учет. – М.: Инфра-М, 2012.

- Ковалев В. В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Оценка отчетности. – М.: Финансы и статистика, 2014. - 432 с.

- Кожарский В.В. Оценка количественных и качественных параметров продукции промышленных предприятий // Планово-экономический отдел. - 2015. – №8. – С. 27-31.

- Колесников С.Н. Многомерная себестоимость // ЭФУ. – 2012. – №10. – С. 63-67.

- Кравченко, Л.И., Кравченко, М.А. Методики оценки и оценки финансовой устойчивости предприятия // Бухгалтерский учет, оценка и аудит. – 2014. – №4. – С. 42-48.

- Курашова Т.М. Некоторые вопросы управления производственными затратами предприятия // Бухгалтерский учет и анализ. – 2012. - №4. - С. 33-38.

- Лешко В. Оценка себестоимости продукции // Планово-экономический отдел. – 2010. – №8. – С. 25-27.

- Лешко В. Как определить причины роста себестоимости // Финансовый директор. – 2012. – №7. – С. 37-43.

- Маталыцкая С.К. Оценка себестоимости продукции с использованием международного опыта // Бухгалтерский учет и анализ. – 2013. - №12.- С. 28-33.

- Николаева С.А. Особенности учета затрат в условиях рынка: система «Директ-костинг»: Теория и практика. – М.: Финансы и статистика, 2013.

- Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг.

- Палий В.Ф., Палий В.В. Финансовый учет. Вып. 1, 2, 3, 4. – М.: Союзаудит, 2013.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Минск: «Экоперспектива», 2015. – 498 с.

- Салахова Э.К. Современные проблемы учета затрат на производство и калькуляцие себестоимости // Вестник АГТУ. – Астрахань. 2013 // с. 120–125.

- Сафронова Н.Г. Бухгалтерский финансовый учет. М: ИНФРА-М, 2013.

- Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2014. – 304 с.

- Соколов Я.В. Управленческий учет: миф или реальность? // Бухгалтерский учет №18, 2014. // с. 50–52.

- Управленческий учет: Учебное пособие/ Под. ред. А.Д. Шеремета. – М.: ИД ФБК – ПРЕСС, 2014. – 512 с.

- Федорович Т. В. Бухгалтерский управленческий и производственный учет: учебное пособие/ Т. В. Федорович - Новосибирск: НГУЭиУ, 2010. С. 15.

-

-

Приложение

Таблица 6

Актуарный расчет сценариев применения различных типов кредитной политики[42]

|

№ п/п |

Показатель |

Кредитная политика |

||

|

консервативная |

умеренная (+30% к выручке) |

агрессивная (+50% к выручке) |

||

|

1 |

Выручка от реализации, руб. |

27 456 789,00 |

35 693 825,70 |

|

|

2 |

Процент скидки за досрочную оплату, % |

0 |

1 |

|

|

3 |

Процент контрагентов, использующих скидку, % |

0 |

33 |

|

|

4 |

Сумма потерь от скидок за досроч. оплату, руб. (п. 1 x п. 2 x п. 3) |

0 |

117 789,62 |

|

|

5 |

Процент себестоимости продукции в выручке, % |

75 |

74 |

|

|

6 |

Себестоимость продукции, руб. (п. 1 x п. 5) |

20 592 591,75 |

26 413 431,02 |

|

|

7 |

Дополнительные расходы, руб. |

0 |

250 000,00 |

|

|

8 |

Процент потерь по безнадежным долгам, % |

0 |

3 |

|

|

9 |

Сумма потерь по безнадежным долгам, руб. (п. 1 x п. 8) |

0,00 |

1 070 814,77 |

|

|

10 |

Срок оплаты без скидки, дней |

0 |

10 |

|

|

11 |

Срок оплаты со скидкой, дней |

0 |

5 |

|

|

12 |

Период оборота ДЗ, дней (п. 3 x п. 11 + (1 - п. 3) x п. 10) |

0 |

8,4 |

|

|

13 |

Сумма капитала, отвлекаемая из оборота, руб. ((п. 1 x п. 12) /365) |

0 |

816 557,38 |

|

|

14 |

Кредитная ставка, % в год |

14 |

14 |

|

Продолжение таблицы 6

|

15 |

Стоимость отвлеченного капитала, руб. (п. 13 x п. 14) |

0 |

114 318,03 |

|

|

16 |

Прибыль до налогообложения, руб. (п. 1 - п. 4 - п. 6 - п. 7 - п. 9 - п. 15) |

6 864 197,25 |

7 727 472,25 |

7 315 492,54 |

|

17 |

Дополнительная прибыль (до налогообложения), руб. |

0 |

863 275,00 |

451 295,29 |

-

Карпей Т.В. Экономика, организация и планирование промышленного производства: Учебное пособие. Изд. 4-е испр. и доп. – Мн.: Дизайн ПРО, 2015. – 328 с. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник/ В. Б. Ивашкевич. М.: Магистр, 2014. С. 57. ↑

-

Кравченко, Л.И., Кравченко, М.А. Методики оценки и оценки финансовой устойчивости предприятия // Бухгалтерский учет, оценка и аудит. – 2014. – №4. – С. 42-48. ↑

-

Карпова Т.П. Основы управленческого учета. – М.: ИНФРА-М, 2011. – 389 с. ↑

-

Лешко В. Оценка себестоимости продукции // Планово-экономический отдел. – 2010. – №8. – С. 25-27. ↑

-

Лешко В. Оценка себестоимости продукции // Планово-экономический отдел. – 2010. – №8. – С. 25-27. ↑

-

Палий В.Ф., Палий В.В. Финансовый учет. Вып. 1, 2, 3, 4. – М.: Союзаудит, 2013. ↑

-

Палий В.Ф., Палий В.В. Финансовый учет. Вып. 1, 2, 3, 4. – М.: Союзаудит, 2013. ↑

-

Колесников С.Н. Многомерная себестоимость // ЭФУ. – 2012. – №10. – С. 63-67. ↑

-

Палий В.Ф., Палий В.В. Финансовый учет. Вып. 1, 2, 3, 4. – М.: Союзаудит, 2013. ↑

-

Карпова Т.П. Основы управленческого учета. – М.: ИНФРА-М, 2011. – 389 с. ↑

-

Кравченко, Л.И., Кравченко, М.А. Методики оценки и оценки финансовой устойчивости предприятия // Бухгалтерский учет, оценка и аудит. – 2014. – №4. – С. 42-48. ↑

-

Сафронова Н.Г. Бухгалтерский финансовый учет. М: ИНФРА-М, 2013. ↑

-

Лешко В. Оценка себестоимости продукции // Планово-экономический отдел. – 2010. – №8. – С. 25-27. ↑

-

Кравченко, Л.И., Кравченко, М.А. Методики оценки и оценки финансовой устойчивости предприятия // Бухгалтерский учет, оценка и аудит. – 2014. – №4. – С. 42-48. ↑

-

Карпова Т.П. Основы управленческого учета. – М.: ИНФРА-М, 2011. – 389 с. ↑

-

Колесников С.Н. Многомерная себестоимость // ЭФУ. – 2012. – №10. – С. 63-67. ↑

-

Сафронова Н.Г. Бухгалтерский финансовый учет. М: ИНФРА-М, 2013. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

-

Отчетные данные ООО «ЛАСЕРТА» за 2013-2015 гг. ↑

- Основные понятия процедур несостоятельности (банкротства)

- Нотариальные действия ( Понятие и виды нотариального производства и условия его действительности )

- Анализ внешней и внутренней среды организации ( Анализ внешней и внутренней среды организации )

- Инструментарий проектного управления ( Внедрение управления проектами в IT-области )

- Организация и проведение региональных спортивных соревнований

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ (ЗАО «АСТ-Регион») .

- Инструментарий проектного управления ( Рекомендации по снижению продолжительности IT-проектов через учет циклов ПВР )

- Франчайзинг как особый вид вертикальных ограничений ( Франчайзинг как особая форма сотрудничества )

- Оценка системы мотивации (на примере ООО «Аст-Регион»)

- Учет безналичных денежных средств *

- Рынок ценных бумаг (Основные понятия рынка ценных бумаг )

- Планирование как функция менеджмента на примере ООО «Новотех»