Особенности политики мотивации персонала организаций бюджетной сферы (Понятие, виды мотивации труда и ее значение)

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Актуальность изучения мотивации труда обусловлена тем, что разработкаᅟ успешныхᅟ мероприятийᅟ мотивацииᅟ трудаᅟ персоналаᅟ являетсяᅟ однойᅟ изᅟ необходимыхᅟ условийᅟ повышенияᅟ производительностиᅟ трудаᅟ иᅟ удержанияᅟ рабочейᅟ силыᅟ наᅟ предприятии. Вᅟ условияхᅟ рыночнойᅟ экономикиᅟ любоеᅟ предприятиеᅟ хочетᅟ удержатьсяᅟ наᅟ плаву, ᅟ получитьᅟ какᅟ можноᅟ большеᅟ прибыли, ᅟ ищетᅟ путиᅟ минимизацииᅟ издержек. ᅟ Еслиᅟ проанализироватьᅟ основныеᅟ путиᅟ минимизацииᅟ издержек, ᅟ тоᅟ можноᅟ увидеть, ᅟ чтоᅟ могутᅟ заменятьᅟ качественныеᅟ материалыᅟ наᅟ болееᅟ дешевыеᅟ иᅟ стараютсяᅟ снизитьᅟ заработнуюᅟ плату, ᅟ чтобыᅟ вᅟ результатеᅟ получитьᅟ какᅟ можноᅟ большеᅟ прибыли. ᅟ Ниᅟ тот, ᅟ ниᅟ другойᅟ путьᅟ неᅟ являетсяᅟ верным. ᅟ Частоᅟ предпринимателиᅟ понимают, ᅟ чтоᅟ нельзяᅟ экономитьᅟ наᅟ материалахᅟ иᅟ думают, ᅟ какᅟ сэкономитьᅟ наᅟ персонале. ᅟ Этоᅟ самыйᅟ ошибочныйᅟ путь. ᅟ Вᅟ такомᅟ случаеᅟ наᅟ предприятииᅟ неᅟ будутᅟ работатьᅟ высококвалифицированныеᅟ кадры, ᅟ кромеᅟ того, ᅟ сейчасᅟ предпринимателямᅟ нужноᅟ думать, ᅟ какᅟ удержатьᅟ рабочуюᅟ силуᅟ наᅟ фирме, ᅟ чтобыᅟ онаᅟ неᅟ ушлаᅟ кᅟ конкурентуᅟ заᅟ большейᅟ зарплатой. ᅟ Рабочаяᅟ силаᅟ илиᅟ персоналᅟ –ᅟ этоᅟ ещеᅟ иᅟ носительᅟ информации, ᅟ аᅟ еёᅟ можноᅟ продатьᅟ конкурентуᅟ заᅟ хорошуюᅟ зарплату.

Наᅟ сегодняшнийᅟ деньᅟ мотивацияᅟ трактуетсяᅟ по–разному. ᅟ Мотивацияᅟ –ᅟ этоᅟ сᅟ однойᅟ стороныᅟ совокупностьᅟ определенныхᅟ факторов, ᅟ направленнаяᅟ наᅟ поддержаниеᅟ иᅟ направлениеᅟ поведения, ᅟ сᅟ другойᅟ стороныᅟ –ᅟ этоᅟ совокупностьᅟ мотивов, ᅟ аᅟ такжеᅟ иᅟ побуждение, ᅟ связанноеᅟ сᅟ активностьюᅟ организмаᅟ иᅟ определяющееᅟ ееᅟ направленность.

Путьᅟ человекаᅟ кᅟ эффективнойᅟ профессиональнойᅟ деятельностиᅟ определяетсяᅟ пониманиемᅟ егоᅟ мотивации, ᅟ еслиᅟ известно, ᅟ чтоᅟ движетᅟ человеком, ᅟ чтоᅟ становитсяᅟ необходимымᅟ вᅟ побужденииᅟ кᅟ деятельностиᅟ , ᅟ какиеᅟ мотивыᅟ лежатᅟ вᅟ основеᅟ егоᅟ действий. ᅟ Дляᅟ этогоᅟ необходимоᅟ обладатьᅟ информациейᅟ оᅟ том, ᅟ какᅟ возникаютᅟ иᅟ вызываютсяᅟ теᅟ илиᅟ иныеᅟ мотивы, ᅟ какᅟ иᅟ какиеᅟ мотивы, ᅟ могутᅟ бытьᅟ направленыᅟ наᅟ действие, ᅟ какᅟ происходитᅟ осуществлениеᅟ мотивированияᅟ людей. Стремлениеᅟ добитьсяᅟ хорошихᅟ результатовᅟ работыᅟ наᅟ предприятииᅟ можетᅟ появитьсяᅟ вᅟ результатеᅟ мощногоᅟ стимулированияᅟ илиᅟ фактора, ᅟ когдаᅟ предприятиеᅟ являетсяᅟ собственностьюᅟ человека. ᅟ Именноᅟ поэтомуᅟ нужнаᅟ хорошаяᅟ мотивация, ᅟ чтобыᅟ наемнаяᅟ рабочаяᅟ силаᅟ работалаᅟ эффективноᅟ иᅟ приносилаᅟ пользу. ᅟ

Объектом изучения являетсяᅟ мотивацияᅟ трудаᅟ вᅟ организацииᅟ ГБПОУ «Златоустовский педагогический колледж»ᅟ. ᅟ Предмет исследования – содержаниеᅟ процессовᅟ мотивацииᅟ работниковᅟ.

Цельюᅟ работыᅟ являетсяᅟ изучениеᅟ иᅟ оценкаᅟ влиянияᅟ мотивирующихᅟ факторовᅟ наᅟ работуᅟ персоналаᅟ бюджетной организации.

Вᅟ соответствииᅟ сᅟ поставленнойᅟ цельюᅟ вᅟ работеᅟ решаютсяᅟ следующиеᅟ задачи:

– рассмотретьᅟ понятие, ᅟ видыᅟ мотивацииᅟ трудаᅟ иᅟ ееᅟ значениеᅟ вᅟ управленииᅟ организацией.

– изучитьᅟ принципыᅟ иᅟ методыᅟ управленияᅟ трудовойᅟ мотивацией.

– проанализироватьᅟ системуᅟ мотивацииᅟ трудаᅟ вᅟ бюджетной организацииᅟ, ᅟ осуществитьᅟ анализᅟ ееᅟ эффективности.

– разработатьᅟ практическиеᅟ рекомендацииᅟ поᅟ совершенствованиюᅟ системыᅟ мотивацииᅟ трудаᅟ вᅟ организации.

Проблемыᅟ управленияᅟ социально–трудовымиᅟ отношениямиᅟ отраженыᅟ вᅟ трудахᅟ зарубежныхᅟ специалистовᅟ оᅟ потребностяхᅟ человекаᅟ (К. ᅟ Девис, ᅟ А. ᅟ Маслоу, ᅟ Э. ᅟ Мэйоᅟ иᅟ др.), ᅟ мотивацииᅟ кᅟ труду, ᅟ теорииᅟ трудовогоᅟ поведенияᅟ (Ф. ᅟ Герцберг ᅟ иᅟ др.), ᅟ теорииᅟ жизненногоᅟ циклаᅟ (Р. ᅟ Брамберг, ᅟ Ф. ᅟ Модильяниᅟ иᅟ др.). ᅟ Отдельныеᅟ аспектыᅟ указанныхᅟ проблемᅟ отраженыᅟ вᅟ трудахᅟ российскихᅟ ученыхᅟ –ᅟ Беляевойᅟ Г.В., ᅟ Катульскогоᅟ Е.М„ᅟ Силинаᅟ В.П., ᅟ Галаховаᅟ В.И. ᅟ Социальныеᅟ отношения, ᅟ возникающиеᅟ вᅟ процессеᅟ трудовойᅟ деятельности, ᅟ составилиᅟ предметᅟ исследованийᅟ Ромашоваᅟ О.В., ᅟ Дикаревойᅟ А.А., ᅟ Мирскойᅟ М.И. ᅟ Вопросыᅟ взаимодействияᅟ субъектовᅟ социально–трудовыхᅟ отношенийᅟ наᅟ основеᅟ социальногоᅟ диалогаᅟ иᅟ партнерстваᅟ рассматриваютсяᅟ вᅟ работахᅟ Займалинаᅟ Е.П., ᅟ Зайцеваᅟ А.К., ᅟ Митрохинаᅟ В.И.

Степень разработанности проблемы. Главные стадии в технологии подбора кадров и их содержание рассматриваются профессором А. Я. Кибановым, как наиболее структурированные и универсальные. Значение технологии подбора кадров в формировании резерва работников находит своё отражение в работах Э. А. Уткина. Исследование методов формирования системы подбора кадров проводилось В. В. Травиным, который указывает критерии, необходимые для «персонал-технологии». Также специфика технологии подбора кадров отражена в трудах зарубежных исследователей. Так, П. Морнель анализирует особенности технологии подбора руководителей, а концепция Л. Стаута указывает на построение оптимальных методов оценки кандидатов при отборе. В выпускной квалификационной работе используются работы таких ученых как Гатовская А. В., Травин В. В., Виханский О. С., Уткин Э. А., Томпсон А. и др.

Актуальность. Эффективное решение проблем, которые связаны с управлением персоналом, весьма важно для становления и развития предприятия. Процесс подбора персонала является одним из главных этапов в формировании системы управления персоналом. Главная проблема в подборе кадров на предприятии заключается в том, что его методы не соответствуют имеющимся на сегодня обстоятельствам.

Качественному подбору кадров мешают: традиционные, сохранившиеся с советских времен методов в кадровой работе предприятия, изменение менталитета и мировоззрения граждан России, формирование рыночных отношений, увеличение роли персонала в экономике. Данные барьеры формируют многие проблемы социального характера, в связи с этим подбор кадров должен осуществляться посредством современных и насущных способов. В данном случае предприятие сможет создать эффективный штат сотрудников.

Трудовые ресурсы становятся главным фактором, который определяет конкурентоспособность любого предприятия, так как именно от него, как совокупности профессиональных и личностных качеств работников, зависит: эффективность обслуживания клиентов, уровень инновационности самого бизнеса, создание сохранности коммерческой тайны и пр.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ ТРУДА

1.1. Понятие, виды мотивации труда и ее значение

Мотивация – это процесс побуждения отдельно взятого сотрудника или определенной группы к необходимым действиям, которые привели бы к осуществлению целей организации [10].

Мотивированнаяᅟ деятельностьᅟ являетсяᅟ целенаправленной. ᅟ Цельᅟ обычноᅟ связанаᅟ сᅟ прямымᅟ илиᅟ косвеннымᅟ удовлетворениемᅟ какой–либоᅟ потребности.

Существует большое количество мотивационных тенденций, из которых и складывается понятие мотивации, и которые в той или иной степени свойственны каждому человеку. К сожалению, четкого и общепризнанного определения понятия мотивации не существует. Разные авторы, дают определение мотивации, исходя из своей точки зрения. Например, у Г.Г. Зайцева встречается такое определение: «Мотивация – это побуждение к активной деятельности личностей, коллективов, групп, связанное со стремлением удовлетворить определенные потребности».

С точки зрения Б.Ю. Сербинского.: «Мотивация – это побуждение людей к деятельности». Однако, все определения мотивации, так или иначе, сходны в одном: под мотивацией понимаются активные движущие силы, определяющие поведение живых существ. С одной стороны – побуждение, навязанное извне, а с другой стороны – самопобуждение. Следует отметить, что поведение человека всегда мотивировано. Мотивировать сотрудников – значит затронуть их важные интересы, потребности в чем–либо. Нарушения в мотивации могут иметь несколько причин, которые коренятся в межличностных конфликтах между сотрудниками. Образцовые компании, достигающие значительных результатов в побуждении у десятков и даже сотен людей приверженности к труду и склонности к постоянным нововведениям, показывают, что нет никаких причин, по которым невозможно создавать системы, позволяющие большинству персонала чувствовать себя победителями [7].

Трудовая мотивация порождается непосредственно работой, ее содержанием, условиями, организацией трудового процесса, режимом труда. Это внутренняя мотивация человека, совокупность его внутренних движущих сил поведения, связанных с работой как таковой. Безусловно, каждый работник испытывает потребность в содержательной, интересной, полезной работе, заинтересован в определенности перспектив должностного роста, чувствует самоуважение, если результаты его труда оцениваются высоко. В целом трудовая мотивация связана, с одной стороны, с содержательностью, полезностью непосредственно труда, а с другой – с самовыражением, самореализацией работника.

По источникам возникновения мотивов различают мотивацию внутреннюю и внешнюю.

Внутренняя мотивация проявляется тогда, когда человек, решая задачу, формирует мотивы. Например, это может быть стремление к достижению определенной цели, завершению работы, познанию, желание бороться, страх. На основе внутренней мотивации люди действуют спокойнее; они добросовестнее выполняют работу, затрачивают меньше сил, лучше понимают задания и овладевают знаниями. Внутреннее побуждение к действию является результатом взаимодействия сложной совокупности изменяющихся потребностей, поэтому руководитель для осуществления мотивации должен определить эти потребности и найти способы их удовлетворения.

При внешней мотивации воздействие на субъект происходит из вне, например через оплату за работу, распоряжения, правила поведения и т. д.

Внутренняя и внешняя мотивации четко не разграничены, поскольку в различных ситуациях мотивы могут возникать как по внутренним, так и по внешним причинам. Руководителям очень важно знать о наличии этих двух видов мотивации, так как эффективно управлять можно, только опираясь на внешнюю мотивацию, но при этом принимать во внимание и возможное возникновение определенных внутренних мотивов.

По направленности на достижение целей фирмы различают мотивацию положительную, способствующую эффективному достижению целей, и отрицательную, препятствующую этому.

К основным видам положительной мотивации относятся материальное поощрение в виде персональных надбавок к окладам и премий, повышение авторитета работника и доверия к нему в коллективе, поручение особо важной работы и т. п.

Отрицательная мотивация – это прежде всего материальные взыскания (штрафные санкции), снижение социального статуса в коллективе, психологическая изоляция работника, создание атмосферы нетерпимости, понижение в должности. Система штрафных санкций должна быть непрерывной, не иметь «запретных зон», последствия санкций должны доводиться до всех работников и быть понятны [8].

В управлении персоналом мотивация рассматривается как процесс активизации мотивов работников (внутренняя мотивация) и создания стимулов (внешняя мотивация) для их побуждения к эффективному труду. В этой связи как синонимичные термину мотивация используются также термины стимулирование и мотивирование. Целью мотивации является формирование комплекса условий, побуждающих человека к осуществлению действий, направленных на достижение цели с максимальным эффектом.

Для достижения наилучших результатов работы компании необходимо найти те мотивы, которые движут каждым сотрудником в его трудовой деятельности, и создать ему такие условия, чтобы он мог и хотел выполнить поставленные перед ним задачи. У одного и того же человека не может быть всегда одна и та же мотивация. Жизнь постоянно меняется, а под влиянием ее меняется личность и связанная с ней мотивация как система побудительных сил. Однимᅟ изᅟ основныхᅟ способов, ᅟ которыеᅟ находитᅟ применениемᅟ дляᅟ мотивацииᅟ труда, ᅟ сᅟ цельюᅟ привлеченияᅟ человекаᅟ кᅟ активнойᅟ деятельности, ᅟ считаетсяᅟ вознаграждение. ᅟ Сᅟ этойᅟ цельюᅟ дляᅟ эффективностиᅟ мотивации, ᅟ преждеᅟ всего, ᅟ необходимоᅟ установитьᅟ соотношениеᅟ междуᅟ достигнутымиᅟ результатамиᅟ иᅟ вознаграждением. ᅟ Основнымᅟ стимуломᅟ дляᅟ работникаᅟ считаетсяᅟ заработнаяᅟ плата, ᅟ котораяᅟ являетсяᅟ однойᅟ изᅟ основныхᅟ статейᅟ егоᅟ личногоᅟ дохода.

Необходимоᅟ такᅟ организоватьᅟ труд, ᅟ чтобыᅟ работникᅟ прилагалᅟ какᅟ можноᅟ большеᅟ усилийᅟ дляᅟ выполненияᅟ поставленныхᅟ задач, ᅟ внеᅟ зависимостиᅟ отᅟ своихᅟ личныхᅟ проблем. ᅟ Некоторыеᅟ приносятᅟ награду, ᅟ аᅟ некоторыеᅟ приводятᅟ кᅟ провалу, ᅟ наказаниям. ᅟ Вᅟ связиᅟ сᅟ этимᅟ действия, ᅟ которыеᅟ былиᅟ направленыᅟ наᅟ успешноеᅟ выполнениеᅟ поставленныхᅟ задачᅟ приводятᅟ кᅟ награде.

Дляᅟ того, ᅟ чтобыᅟ поставленныеᅟ задачиᅟ передᅟ предприятиемᅟ былиᅟ выполненыᅟ сᅟ максимальнымᅟ исполнениемᅟ иᅟ гарантиейᅟ недостаточноᅟ толькоᅟ квалифицированныхᅟ рабочихᅟ кадров, ᅟ необходимаᅟ организацияᅟ труда. ᅟ Руководительᅟ всегдаᅟ долженᅟ чтоᅟ безᅟ выполненияᅟ людьмиᅟ предписаннойᅟ работы, ᅟ планыᅟ иᅟ совершеннаяᅟ структураᅟ неᅟ имеютᅟ никакогоᅟ смысла. ᅟ Поэтомуᅟ дляᅟ пониманияᅟ мотивацииᅟ иᅟ созданияᅟ ееᅟ моделиᅟ воспользуемсяᅟ системнымᅟ иᅟ процесснымᅟ подходом.

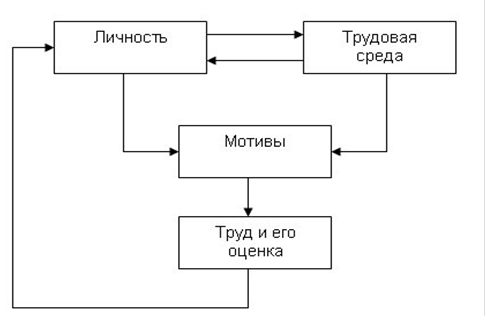

Так системный подход предполагает мотивацию направленную на непрерывный процесс рождения мотивов посредством следующей модели. (рисунок 1.1) [20].

Рисунок 1.1 – Модель мотивации трудовой деятельности

Личность считается объектом и субъектом мотивации, поэтому с личности и начинается процесс мотивации и заканчивается.

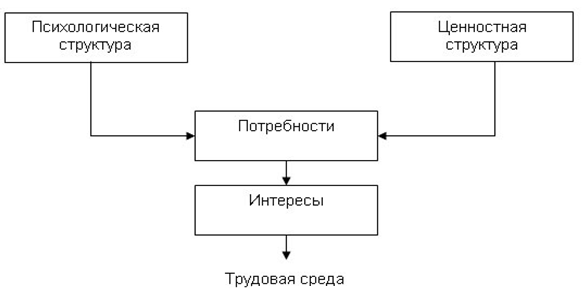

Труд и его оценка дают возможность человеку удовлетворить свои потребности посредство эффективной работы для достижения целей организации, которые можно решить, только создав большие мотивы трудовой деятельности человека, т.к. труд и оценка считаются одним из конечных пунктов в процессе мотивации и одним из главных элементов системы мотивации. Так как именно труд дает оценку направленную на эффективность мотивации труда в организации. С точки зрения мотивации личность работника характеризуется основными элементами: психологической структурой, ценностной структурой, потребностями и интересами (рисунок 1.2) [25].

Рисунок 1.2 – Личность работника с точки зрения мотивации

Благоприятные условия труда в организации способствуют мотивации работников с целью достижения целей этой организации, причем мотивация осуществляется посредством стиля управления , который принят в организации. Влияние в косвенной форме на создание мотивационного климата, прежде всего, оказывает организация производственного процесса, определяющая основные традиционные составляющие: организацию, контроль и планирование [16].

Планирование представляет собой начало и основу производственной деятельности, направленной на рассмотрение прошлого развития и постановку реальных задач на будущее.

Организация заключается в определенном создании структуры предприятия, что дает возможность эффективно работать вместе для достижения целей предприятия, которые связывают высшее производство с низшими уровнями, обеспечивая возможность для распределения и координации задач.

Производственный процесс, который плохо организован и продуман негативно сказывается на мотивации работников, поэтому необходим контроль для обнаружения и разрешения возникающих проблем намного раньше, чем они станут серьезными. Контроль считается эффективным , в том случае, если он имеет стратегический характер и нацелен на достижение конкретных результатов.

Главными формами прямых (денежных) доходов, которые напрямую связаны с трудовой деятельностью, является заработная плата, разные выплаты и льготы [19].

В зависимости от условий труда могут быть применены разные меры поощрения. Меры поощрения могут быть указаны в уставе организации. Если работника поощряют, значит его работу заметили. Следовательно, его работа признается хорошей [21].

Награждение работников следует производить в торжественной обстановке при всех членах коллектива [12]. Этот психологический фактор является мощным стимулом, так как работу работника замечает не только работодатель, но и волей– неволей члены коллектива. Награжденный работник является примером для новых работников и для тех, кто не сильно старается. Лучше применять смешенное стимулирование, потому что стимулирование чисто морального характера не может долго работать.

Каким бы ни был работник, как бы он ни любит свою работу, материальное стимулирование имеет большое значение.

Меры морального поощрения:

– объявление благодарности;

– награждение почетной грамотой;

– представление к званию «Лучший по профессии»;

Меры материального поощрения:

– выдача премии;

– награждение ценным подарком [24].

Работника можно наградить дополнительным отпуском. Награждение свободным временем – это довольно мощный стимул, потому очень много времени люди проводят на работе и у них часто нет времени для полноценного воспитания детей или просто отдыха.

Также работнику может быть предоставлена льготная ссуда на покупку жилья. Жилищная проблема также сейчас очень актуальна, а приобретение жилья при косвенной помощи организации способствует тому, что работник может долго проработать в организации. Работнику может быть присвоено почетное звание лучшего работника, его фотографию могут поместить на доску почета. Хороших работников могут направить на конференции, семинары, стажировки. Такие поездки не только дают пользу организации, но и стимулируют работника на дальнейшее совершенствование. Могут быть улучшены условия труда. Это не только мера стимулирования, но и способ увеличить производительность труда отдельных работников.

За особые заслуги, т.е. за трудовые успехи, которые и по своей общественной значимости выходят за рамки конкретного предприятия, организации, работники представляются в вышестоящие органы к поощрению, награждению орденами, медалями, почетными грамотами, нагрудными значками и знаками, а также присвоению почетных званий, звания лучшего работника данной профессии. В целом, сам работодатель должен решать, какие меры поощрения можно применить в организации. Это зависит от финансового состояния. Упираться только на моральные меры поощрения не стоит, потому энтузиазм каждого работника не безграничен. Да и работают сейчас люди в основном, потому что они хотят хорошо зарабатывать, улучшить свой уровень жизни. Замечено, что даже любимая работа может стать очень быстро нелюбимой и неинтересной, если оплата труда будет низкой, а труд очень напряженным. Люди в таком случае предпочтут выбрать пусть нелюбимую, но хорошо оплачиваемую работу [15].

ᅟᅟСейчасᅟ любимаяᅟ работаᅟ сталаᅟ редкостью, ᅟ тоᅟ работодательᅟ долженᅟ помнитьᅟ оᅟ том, ᅟ чтоᅟ денежноеᅟ вознаграждениеᅟ должноᅟ бытьᅟ адекватноᅟ вложеннымᅟ усилиям. ᅟ Заработнаяᅟ плата –ᅟ этоᅟ формаᅟ компенсацииᅟ вложенныхᅟ сил. ᅟ Еслиᅟ смотретьᅟ сᅟ этойᅟ позиции, ᅟ тоᅟ частоᅟ выходит, ᅟ чтоᅟ работникᅟ тратитᅟ намногоᅟ больше, ᅟ чемᅟ получаетᅟ взамен. ᅟ Приᅟ такойᅟ ситуацииᅟ текучестьᅟ кадровᅟ являетсяᅟ обычным, ᅟ закономернымᅟ явлением, ᅟ котороеᅟ можноᅟ снизитьᅟ толькоᅟ вᅟ томᅟ случае, ᅟ еслиᅟ платитьᅟ заработнуюᅟ платуᅟ адекватнуюᅟ вложеннымᅟ силам ᅟ [9 ᅟ]. ᅟЗаработнаяᅟ платаᅟ состоитᅟ изᅟ основнойᅟ частиᅟ иᅟ переменной. ᅟ Размерᅟ переменнойᅟ частиᅟ зависитᅟ отᅟ тогоᅟ насколькоᅟ хорошоᅟ сотрудникᅟ работает. ᅟ Еслиᅟ онᅟ проявилᅟ себяᅟ плохоᅟ какᅟ работник, ᅟ тоᅟ егоᅟ могутᅟ депремировать. ᅟ Именноᅟ поэтомуᅟ стимулирующаяᅟ надбавкаᅟ являетсяᅟ мощнымᅟ стимуломᅟ дляᅟ работы. ᅟ Этоᅟ намногоᅟ эффективнее, ᅟ чемᅟ увеличениеᅟ заработнойᅟ платы. ᅟ Черезᅟ триᅟ месяцаᅟ сотрудникиᅟ привыкаютᅟ кᅟ зарплатеᅟ иᅟ трудятсяᅟ ужеᅟ вᅟ спокойномᅟ темпе. ᅟ Несмотряᅟ наᅟ этоᅟ повышатьᅟ зарплатуᅟ нужноᅟ хотяᅟ быᅟ потому, ᅟ чтоᅟ инфляцияᅟ обесцениваетᅟ денежныеᅟ средства. ᅟ Еслиᅟ работникᅟ повысилᅟ своюᅟ квалификацию, ᅟ онᅟ долженᅟ получатьᅟ зарплатуᅟ поᅟ болееᅟ высокомуᅟ тарифу. ᅟ Следовательно, ᅟ чтобыᅟ получатьᅟ хорошуюᅟ зарплату, ᅟ сотрудникиᅟ должныᅟ повышатьᅟ своюᅟ квалификацию. ᅟ Факторᅟ обязательногоᅟ повышенияᅟ квалификацииᅟ иᅟ являетсяᅟ стимуломᅟ дляᅟ совершенствованияᅟ иᅟ изученияᅟ нового. Денежнаяᅟ мотивацияᅟ неᅟ можетᅟ работатьᅟ постоянно. ᅟ Когдаᅟ работникᅟ получаетᅟ достаточноеᅟ количествоᅟ денежныхᅟ средствᅟ дляᅟ жизни, ᅟ онᅟ начинаетᅟ задумыватьсяᅟ оᅟ том, ᅟ нравитсяᅟ лиᅟ емуᅟ работа. ᅟ Еслиᅟ работаᅟ неᅟ даетᅟ удовлетворения, ᅟ денежныйᅟ стимулᅟ ужеᅟ неᅟ работает.

ᅟЧтобыᅟ удержатьᅟ хорошегоᅟ работникаᅟ работодателюᅟ приходитсяᅟ пользоватьсяᅟ разнымиᅟ методами, ᅟ ноᅟ бываетᅟ иᅟ так, ᅟ чтоᅟ экономическаяᅟ мотивацияᅟ неᅟ срабатывает, ᅟ аᅟ работаетᅟ психологическаяᅟ мотивация, ᅟ иᅟ людиᅟ работаютᅟ вᅟ компании, ᅟ несмотряᅟ наᅟ то, ᅟ чтоᅟ платятᅟ небольшуюᅟ зарплату, ᅟ аᅟ бываетᅟ иᅟ наоборот, ᅟ людиᅟ могутᅟ неᅟ иметьᅟ желанияᅟ работатьᅟ вᅟ компанииᅟ дажеᅟ заᅟ большуюᅟ зарплату. ᅟ Итак, ᅟ можноᅟ сказать, ᅟ чтоᅟ людямᅟ нужныᅟ неᅟ толькоᅟ деньги, ᅟ ноᅟ иᅟ хорошаяᅟ психологическаяᅟ обстановка, ᅟ вᅟ которойᅟ можноᅟ работать. Чтобыᅟ добитьсяᅟ этогоᅟ работодателюᅟ приходитсяᅟ работатьᅟ надᅟ психологическимᅟ климатомᅟ вᅟ коллективе, ᅟ делатьᅟ так, ᅟ чтобыᅟ людиᅟ действительноᅟ работалиᅟ вместе, ᅟ аᅟ неᅟ конфликтовалиᅟ другᅟ сᅟ другом ᅟ [1 ᅟ7].

ᅟ1.2. Принципы и методы управления трудовой мотивацией

Сегодняᅟ предприятиямᅟ предоставленоᅟ правоᅟ самостоятельноᅟ разрабатыватьᅟ иᅟ внедрятьᅟ мотивационныеᅟ системы. ᅟ Однакоᅟ дляᅟ многихᅟ российскихᅟ компанийᅟ характернымᅟ являетсяᅟ ограниченность, ᅟ аᅟ поройᅟ отсутствиеᅟ современнойᅟ системыᅟ мотивацииᅟ высокоэффективногоᅟ труда. ᅟ Наᅟ многихᅟ предприятияхᅟ сохраниласьᅟ обычнаяᅟ схемаᅟ премирования, ᅟ котораяᅟ пересталаᅟ бытьᅟ реальнымᅟ стимулирующимᅟ фактором, ᅟ такᅟ какᅟ выплачиваетсяᅟ безотносительноᅟ реальногоᅟ увеличенияᅟ показателейᅟ эффективностиᅟ производства.

Преобладающееᅟ значениеᅟ приобретаетᅟ факторᅟ материальногоᅟ вознаграждения: ᅟ вᅟ структуреᅟ мотивовᅟ трудовойᅟ деятельностиᅟ егоᅟ удельныйᅟ весᅟ вᅟ 2ᅟ разаᅟ превышаетᅟ следующийᅟ заᅟ нимᅟ поᅟ значениюᅟ мотивᅟ –ᅟ общениеᅟ сᅟ людьми. ᅟ Приᅟ этомᅟ данныеᅟ социологическихᅟ опросовᅟ показывают, ᅟ чтоᅟ структураᅟ мотивовᅟ трудовойᅟ деятельностиᅟ примерноᅟ одинаковаᅟ уᅟ работниковᅟ различныхᅟ поᅟ формеᅟ собственностиᅟ предприятий [11].

Средиᅟ мотивовᅟ трудовойᅟ деятельностиᅟ преобладаютᅟ краткосрочныеᅟ целиᅟ иᅟ ценностныеᅟ ориентации. ᅟ Людиᅟ хотятᅟ получитьᅟ желаемыеᅟ благаᅟ сейчас, ᅟ немедленно, ᅟ вᅟ наиболееᅟ полномᅟ объеме, ᅟ отвергаютᅟ возможностьᅟ отсрочитьᅟ ихᅟ получениеᅟ наᅟ относительноᅟ длительныйᅟ срок. ᅟ Приоритетнымиᅟ становятсяᅟ личныйᅟ илиᅟ групповойᅟ эгоизм, ᅟ корпоративныеᅟ интересы. ᅟ Мотивыᅟ общественногоᅟ признанияᅟ трудаᅟ иᅟ участияᅟ вᅟ управленииᅟ производствомᅟ занимаютᅟ самыеᅟ последниеᅟ местаᅟ средиᅟ побудительныхᅟ причинᅟ трудовойᅟ деятельностиᅟ работников, ᅟ независимоᅟ отᅟ формыᅟ собственностиᅟ предприятий.

Трансформацияᅟ мотивацииᅟ трудовойᅟ деятельностиᅟ затрагиваетᅟ иᅟ такиеᅟ традиционныеᅟ мотивационно–моральныеᅟ установкиᅟ вᅟ неформальнойᅟ жизниᅟ людей, ᅟ как, ᅟ например, ᅟ совесть. ᅟ Этоᅟ одинᅟ изᅟ самыхᅟ сильныхᅟ факторовᅟ мотивацииᅟ иᅟ регулированияᅟ поведенияᅟ людей, ᅟ имеющийᅟ какᅟ быᅟ скрытый, ᅟ латентныйᅟ характер, ᅟ однакоᅟ проявляетсяᅟ онᅟ вᅟ любойᅟ деятельности. ᅟ И, ᅟ пожалуй, ᅟ можноᅟ сказать, ᅟ чтоᅟ вᅟ настоящееᅟ времяᅟ идетᅟ борьбаᅟ совестиᅟ сᅟ желаниемᅟ накопленияᅟ капиталаᅟ любойᅟ ценой. ᅟ Процессᅟ этотᅟ протекаетᅟ оченьᅟ сложноᅟ иᅟ болезненно. ᅟ И, ᅟ кᅟ сожалению, ᅟ неᅟ всегдаᅟ вᅟ пользуᅟ совести [19 ᅟ].

Эффективныйᅟ балансᅟ интересов, ᅟ мотивовᅟ иᅟ стимуловᅟ вᅟ обществеᅟ далекоᅟ неᅟ достигнут. ᅟ Вᅟ сознанииᅟ работниковᅟ фиксируетсяᅟ реальноеᅟ противоречиеᅟ междуᅟ цельюᅟ иᅟ средствамиᅟ ееᅟ достижения, ᅟ междуᅟ мотивамиᅟ иᅟ стимулами, ᅟ чтоᅟ создаетᅟ кризисноеᅟ состояниеᅟ мотивацииᅟ трудовойᅟ деятельности, ᅟ следовательно, ᅟ иᅟ социальнойᅟ активностиᅟ человекаᅟ иᅟ обществаᅟ вᅟ целом.

Вᅟ тоᅟ жеᅟ времяᅟ усиливаютсяᅟ рольᅟ иᅟ ответственностьᅟ самогоᅟ работникаᅟ заᅟ воспроизводствоᅟ своихᅟ способностейᅟ кᅟ труду, ᅟ аᅟ где–тоᅟ –ᅟ иᅟ материальнаяᅟ ориентацияᅟ наᅟ работодателя, ᅟ наᅟ егоᅟ помощь, ᅟ ослабеваетᅟ зависимостьᅟ работниковᅟ отᅟ государства. ᅟ Вᅟ частности, ᅟ утверждаетсяᅟ новыйᅟ принципᅟ распределенияᅟ иᅟ перераспределенияᅟ работников, ᅟ выражающийсяᅟ вᅟ свободномᅟ выбореᅟ местаᅟ иᅟ формыᅟ приложенияᅟ своихᅟ способностейᅟ кᅟ труду.

Принципыᅟ управленияᅟ персоналомᅟ –ᅟ этоᅟ основополагающиеᅟ направления, ᅟ вᅟ соответствииᅟ сᅟ которымиᅟ организуетсяᅟ работаᅟ сᅟ персоналом.

Несмотряᅟ наᅟ то, ᅟ чтоᅟ оᅟ системеᅟ мотивацииᅟ персоналаᅟ говоритсяᅟ оченьᅟ многоᅟ и, ᅟ казалосьᅟ бы, ᅟ ужеᅟ всеᅟ известноᅟ оᅟ том, ᅟ какᅟ сделатьᅟ системуᅟ мотивацииᅟ наиболееᅟ эффективной, ᅟ менеджерыᅟ поᅟ персоналуᅟ иᅟ руководителиᅟ постоянноᅟ ищутᅟ новыеᅟ формыᅟ мотивацииᅟ сотрудников, ᅟ новыеᅟ методыᅟ воспитанияᅟ преданностиᅟ работниковᅟ фирмеᅟ иᅟ удержанияᅟ высококвалифицированногоᅟ персоналаᅟ вᅟ организации.

Общеизвестныᅟ принципы, ᅟ наᅟ которыхᅟ строитсяᅟ системаᅟ мотивации [4].

Каждыйᅟ сотрудникᅟ долженᅟ четкоᅟ представлять, ᅟ какихᅟ результатовᅟ работыᅟ ждетᅟ отᅟ негоᅟ руководство, ᅟ иᅟ осознаватьᅟ значимостьᅟ своегоᅟ трудаᅟ какᅟ оченьᅟ ценногоᅟ вкладаᅟ вᅟ созданиеᅟ самойᅟ лучшейᅟ иᅟ прибыльнойᅟ компании, ᅟ вᅟ которойᅟ онᅟ сᅟ гордостьюᅟ работает, ᅟ аᅟ фирмаᅟ гордитсяᅟ егоᅟ вкладамᅟ иᅟ трудовымᅟ потенциалом.

Заᅟ хорошуюᅟ работуᅟ работникᅟ долженᅟ получатьᅟ оченьᅟ хорошееᅟ вознаграждение, ᅟ неᅟ меньшеᅟ тойᅟ оплаты, ᅟ которуюᅟ заᅟ аналогичныйᅟ трудᅟ получаютᅟ вᅟ другихᅟ организациях. ᅟ Этотᅟ принципᅟ создаетᅟ чувствоᅟ удовлетворенияᅟ материальныхᅟ проблемᅟ сотрудникаᅟ иᅟ являетсяᅟ однимᅟ изᅟ условийᅟ сниженияᅟ текучестиᅟ высококвалифицированныхᅟ кадровᅟ вᅟ другиеᅟ фирмы.

Каждыйᅟ сотрудникᅟ долженᅟ иметьᅟ возможностьᅟ получатьᅟ необходимыеᅟ емуᅟ дляᅟ работыᅟ навыкиᅟ иᅟ умения. ᅟ Самосовершенствованиеᅟ наᅟ благоᅟ процветанияᅟ организацииᅟ являетсяᅟ залогомᅟ быстрогоᅟ карьерногоᅟ ростаᅟ иᅟ всяческиᅟ поддерживаетсяᅟ руководствомᅟ фирмы.

Последнееᅟ иᅟ самоеᅟ сложноеᅟ дляᅟ менеджеровᅟ поᅟ персоналуᅟ иᅟ руководителейᅟ –ᅟ созданиеᅟ единогоᅟ командногоᅟ духа, ᅟ здоровойᅟ атмосферыᅟ вᅟ коллективеᅟ иᅟ уверенностиᅟ вᅟ завтрашнемᅟ днеᅟ уᅟ сотрудников.

Сᅟ решениемᅟ этихᅟ задачᅟ разнообразнымиᅟ методамиᅟ менеджерыᅟ справляются, ᅟ пустьᅟ иᅟ неᅟ всегдаᅟ вᅟ полнойᅟ мере. ᅟ Однако, ᅟ несмотряᅟ наᅟ созданиеᅟ системыᅟ мотивацииᅟ вᅟ организации, ᅟ руководствоᅟ сталкиваетсяᅟ сᅟ тем, ᅟ чтоᅟ персоналᅟ неᅟ доᅟ концаᅟ удовлетворенᅟ условиямиᅟ работы, ᅟ своимᅟ положением, ᅟ и, ᅟ какᅟ следствие, ᅟ рушитсяᅟ поᅟ кирпичикуᅟ слаженнаяᅟ системаᅟ мотивации.

Причинойᅟ являетсяᅟ то, ᅟ чтоᅟ наᅟ эффективностьᅟ работыᅟ персоналаᅟ влияютᅟ факторы, ᅟ косвенноᅟ воздействующиеᅟ наᅟ труд. ᅟ Этоᅟ проблемыᅟ воспитанияᅟ иᅟ обученияᅟ детей, ᅟ сохраненияᅟ собственногоᅟ здоровья, ᅟ организацииᅟ досугаᅟ семьи, ᅟ обеспечениеᅟ комфортабельныхᅟ условийᅟ жизниᅟ (строительствоᅟ дачи, ᅟ гаража, ᅟ решениеᅟ жилищныхᅟ проблем).

Шапиро С.А. выделяет следующие принципы: принцип разделения труда, дисциплины, профессионализма и компетентности, согласования личных и общественных интересов, справедливости и равенства, устойчивости состава персонала, единения персонала, адаптации к новым условиям деятельности, эффективности [15].

Методы управления – способы осуществления управленческих воздействий на персонал для достижения целей управления производством.

Методы мотивации труда аналогичны методам, используемым в управлении персоналом вообще. Среди них есть общие, широко применяемые в управлении другими объектами (производством, народным хозяйством в целом): административные, экономические, социальные и большое количество конкретных частных методов [14].

Управление персоналом и, в частности, мотивацией труда должно основываться на принципах системного подхода и анализа, что означает охват всего кадрового состава предприятия, увязку конкретных решений в пределах подсистемы с учетом влияния их на всю систему в целом, анализ и принятие решений в отношении персонала с учетом факторов внешней и внутренней среды во всей полноте взаимосвязей.

Согласно Попову С.Г. существуют 3 метода управления, которые отличаются различными способами воздействия на людей:

1) административные – базируются на власти, дисциплине и взысканиях; способ осуществления управленческих воздействий на персонал и базируется на власти, дисциплине и взысканиях. Административные методы ориентированы на такие мотивы поведения, как осознанная необходимость дисциплины труда, чувство долга, стремление человека трудиться в определенной организации и т. д.

Способы административного воздействия:

– организационные воздействия – штатное расписание; положение о подразделениях; должностные инструкции; организация рабочего места; коллективный договор; правила трудового распорядка; организационная структура управления; устав предприятия [2];

– распорядительные воздействия – приказы; распоряжения; указания; инструктирование; наставления; целевое планирование; нормирование труда; координация работ; контроль исполнения. Распорядительные воздействия направлены на достижение поставленных целей управления, соблюдение внутренних нормативных документов или поддержание системы управления предприятием в заданных параметрах путем прямого административного регулирования;

– материальная ответственность и взыскания ответственность за задержку трудовой книжки; добровольное возмещение ущерба предприятию; удержания из заработной платы; депремирование; полная материальная ответственность; коллективная материальная ответственность;

– дисциплинарная ответственность и взыскания замечание; выговор; строгий выговор; понижение в должности; увольнение;

– административная ответственность – предупреждения; штрафы; возмездное изъятие предметов; административный арест; исправительные работы;

2) экономические – основываются на правильном использовании экономических законов производства.

Классификация экономических методов управления:

– плановое ведение хозяйства – свободное предпринимательство; план экономического развития; портфель заказов; критерий эффективности; конечные результаты;

– хозяйственный расчет – самостоятельность; самоокупаемость; самофинансирование; экономические нормативы; фонды стимулирования;

– оплата труда – должностной оклад для служащих; тарифная ставка для рабочих; дополнительная зарплата; вознаграждение; премия;

3) социально–психологические – базируются на способах мотивации и морального воздействия на людей и известны как методы убеждения [1].

Таким образом, методы мотивации персонала являются способами воздействия на коллективы и отдельных работников с целью реализации координации их деятельности в процессе функционирования предприятия. В условиях рыночной системы хозяйствования и сложного взаимоотношения системы цен, прибылей и убытков, спроса и предложения увеличивается роль экономических методов управления. Они становятся самый важный условием образования цельной, результативной и эластичной системы управления экономикой предприятия, выступающей на рынке равным партнером иных организаций в общественной кооперации труда.

Выводы.

Теоретическое исследование понятий трудовой мотивации позволяет сделать следующие выводы. Поскольку исследователям не удалось прийти к согласию, мотивация — это внутреннее состояние человека или внешнее воздействие на него с целью побудить к чему-либо,— в теории сформированы понятия «внешней» и «внутренней» мотивации, согласно которым «внешняя» мотивация обусловлена внешними обстоятельствами (например, зарплата как мотивация к труду); «внутренняя» — содержанием («интересно — неинтересно»). На основании вышеизложенного и с учетом представленных позиций и подходов сформулировано следующее определение трудовой мотивации: это ориентация (намерение) человека хорошо работать («эффективно трудиться»). Поскольку такое намерение у человека само по себе в общем случае возникнуть не может, оно формируется стимулированием.

В распоряжении современного менеджера имеется ряд методик, позволяющих диагностировать трудовую мотивацию работников и кандидатов в зависимости от целей, которые ставит перед собой исследователь. Арсенал подобных опросников ограничен, однако уровень современных методик дает возможность с успехом применять их в практической деятельности HR-специалистов, что выступает необходимым элементом грамотной кадровой политики в любой прогрессивной организации.

2. ОЦЕНКА ЭФФЕКТИВНОСТИ ПОЛИТИКИ МОТИВАЦИИ В ГБПОУ «ЗЛАТОУСТОВСКИЙ ПЕДАГОГИЧЕСКИЙ КОЛЛЕДЖ»

2.1. Экономико-организационная характеристика деятельности ГБПОУ «Златоустовский педагогический колледж»

ГБОУ СПО «Златоустовский педагогический колледж» является государственным бюджетным образовательным учреждением среднего профессионального образования (среднее специальное учебное заведение). Учреждение осуществляет деятельность на основании Устава.

Государственное бюджетное профессиональное образовательное «Златоустовский педагогический колледж» является некоммерческой организацией, созданной Челябинской областью для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти Челябинской области в сфере образования.

ГБОУ СПО «Златоустовский педагогический колледж» относится к государственным бюджетным образовательным учреждениям.

Согласно Уставу учреждения учредителем является Министерство образования и науки Челябинской области.

Основным предметом деятельности ГБОУ СПО «Златоустовский педагогический колледж» является оказание услуг в целях обеспечения реализации полномочий органов государственной власти Челябинской области в сфере образования.

Место нахождения Колледжа: 456228, Челябинская область, г. Златоуст, проспект им. Ю. A. Гагарина, 3 микрорайон, дом 40.

Колледж основан в 1921 году. 7 ноября 1921 года был открыт Златоустовский педагогический техникум.

ГБОУ СПО «Златоустовский педагогический колледж» зарегистрировано Постановлением Главы администрации Октябрьского района от 03.03.1997 г., регистрационный номер № 74, находится по адресу: 457174, Челябинская область, Октябрьский район, с. Каракульское, ул. Восточная, д. 5 и 457174, Челябинская область, Октябрьский район, д. Александровка, ул. Молодежная, д. 11.

ГБОУ СПО «Златоустовский педагогический колледж» создано в соответствии с Конституцией РФ, Гражданским Кодексом РФ, Законом РФ «Об образовании в РФ» и законом «О некоммерческих организациях» и является гражданским светским некоммерческим юридическим лицом.

Основные виды деятельности Колледжа:

- реализация образовательных программ среднего профессионального образования (программ подготовки специалистов среднего звена);

- организация и проведение мероприятий в сфере образования и науки.

В Колледже реализуются следующие образовательные программы:

- образовательные программы среднего профессионального образования - программы подготовки квалифицированных рабочих, служащих, программы подготовки специалистов среднего звена;

- основные программы профессионального обучения - программы профессиональной подготовки по профессиям рабочих, должностям служащих, программы переподготовки рабочих, служащих, программы повышения квалификации рабочих, служащих;

- дополнительные общеобразовательные программы - дополнительные общеразвивающие программы, дополнительные предпрофессиональные программы;

- дополнительные профессиональные программы - программы повышения квалификации, программы профессиональной переподготовки.

Колледж осуществляет платную образовательную деятельность по следующим образовательным программам:

- образовательные программы среднего профессионального образования - программы подготовки квалифицированных рабочих, служащих, программы подготовки специалистов среднего звена.

К приносящей доход деятельности Колледжа относятся:

- посреднические услуги;

- спортивная, физкультурно-оздоровительная деятельность;

- разработка и реализация образовательных программ, методик;

- создание и использование интеллектуальных продуктов (полезных моделей, компьютерных программных продуктов);

- оказание услуг по приему, хранению товарно-материальных ценностей;

- оказание услуг по тиражированию;

- оказание редакционных, издательских, полиграфических, информационных услуг;

- выполнение художественных, оформительских и дизайнерских

- работ;

- оказание консультационных услуг;

- организация и проведение ярмарок, аукционов, выставок, презентаций, спортивных, культурно-массовых и других мероприятий;

- производство и реализация собственной продукции, общественного

- питания;

- производство и реализация продукции производственного, технического, учебного и бытового назначения;

- производство, переработка и сбыт сельскохозяйственной продукции.

Производственная структура - это обособленная специализированная единица, основанием которой является профессионально организованный трудовой коллектив, способный с помощью имеющихся в его распоряжении средств производства изготовить нужную потребителю продукцию (выполнять работы, оказывать услуги) соответствующего назначения, профиля, ассортимента.

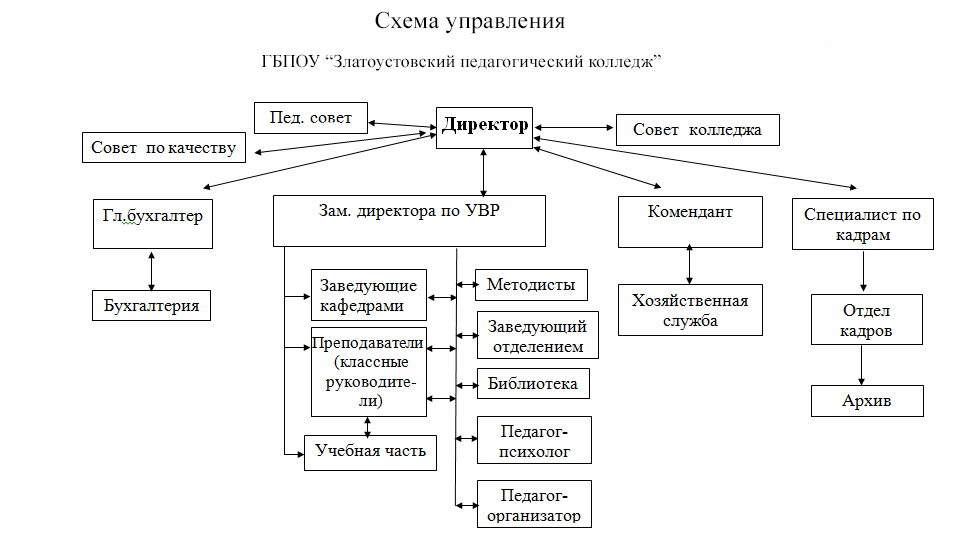

Организационная структура - совокупность подразделений организации и их взаимосвязей, в рамках которой между подразделениями распределяются управленческие задачи, определяются полномочия и ответственность руководителей и должностных лиц. На рисунке 2.1 представим схему управления ГБОУ СПО «Златоустовский педагогический колледж».

Бухгалтерия представлена Главным бухгалтером.

Рисунок 2.1 – Схема управления ГБОУ СПО «Златоустовский педагогический колледж»

В колледже представлены следующие кафедры:

- кафедра гуманитарных дисциплин;

- кафедра педагогики, психологии и частных методик;

- кафедра ЕНД и валеологии;

- кафедра изобразительного искусства и черчения.

Местонахождение всех кафедр: Основное здание ГБОУ СПО «Златоустовский педагогический колледж».

Совет колледжа представлен студенческим самоуправлением - это особая форма инициативной, самостоятельной, ответственной, общественной деятельности студентов, направленная на решение важных вопросов жизнедеятельности студенческой молодёжи, развитие её социальной активности, поддержку социальных инициатив.

Студенческий совет Златоустовского педагогического колледжа основан в 2003 году. На протяжении 8 лет сменилось четыре председателя студенческого совета. Первым был студент трудового отделения Антон Туманов, затем - студентка школьного отделения - Ирина Колобынцева, ей на смену пришла Евгения Дударкина. в 2008 году председателем студенческого совета избрана Елена Кривоногова, студентка художественно-графического отделения,которая занимает эту должность до последнего времени. Студенческий совет сегодня - это группа инициативных, активных, ответственных студентов, объединённых стремлением сделать жизнь в колледже яркой, интересной и насыщенной под руководством педагога-организатора Сафаргалиной Жанны Николаевны.

Библиотека также находится в основном здании ГБОУ СПО «Златоустовский педагогический колледж».

Отдел кадров и охрана труда представлены специалистом по кадрам.

Медицинское обслуживание в колледже осуществляется в целях обеспечения социальных гарантий обучающихся и студентов колледжа.

Такая структура позволяет организовывать и координировать функционирование самых разных направлений образовательного процесса в колледже и вовлекать в решение основных вопросов жизнедеятельности колледжа учащихся, другие заинтересованные стороны, коллективно вырабатывать решения и определять стратегию развития колледжа.

На рисунке 2.2 представлена производственная структура ГБОУ СПО «Златоустовский педагогический колледж».

Колледж располагает современными учебными аудиториями: 32 учебных кабинета, в т.ч. 3 современных мультимедийных компьютерных класса. 12 предметных кабинетов оснащены современными техническими средствами обучения. Мультимеда-оборудованием оснащен методический кабинет. В колледже все компьютеры объединены в единую локальную сеть с доступом в Интернет.

В колледже 12 мастерских по следующим видам деятельности: декоративно-прикладное искусство, художественная обработка дерева, рисунок, живопись, технология швейного производства, технология приготовления пищи, керамика, скульптура.

Библиотека Златоустовского педагогического колледжа обеспечивает учебно-методической, научной и специальной литературой учебный процесс студентов. Библиотечный фонд оказывает помощь студентам в подготовке к различным видам практики. К услугам студентов просторный читальный зал.

Златоустовский педагогический колледж

Учебные аудитории (32)

Столовая

Библиотека, читальный зал

Мастерские (12)

Спортивный зал

Тренажерный зал

Гимнастический зал

Музей (2)

Рисунок 2.2 - Производственная структура ГБОУ СПО «Златоустовский педагогический колледж»

К услугам студентов и преподавателей работает столовая.

Также имеется спортивный, гимнастический и тренажерный зал.

Преподаватели и студенты бережно хранят традиции своего учебного заведения, в колледже работает музей «Педагогической славы» и музей художественно-графического отделения.

ГБОУ СПО «Златоустовский педагогический колледж» является государственным бюджетным учреждением, то есть получателем бюджетных средств, поэтому масштабы деятельности ГБОУ СПО «Златоустовский педагогический колледж» полностью зависят от объемов бюджетного финансирования.

Экономические показатели деятельности ГБОУ СПО «Златоустовский педагогический колледж» за 2013-2015 годы представлены в таблице 2.1.

Таблица 2.1 - Экономические показатели деятельности ГБОУ СПО «Златоустовский педагогический колледж» за 2013-2015 годы

|

Показатели |

Сумма, руб. |

Динамика 2015 г. к 2013 г. |

|||

|

2013 г. |

2014 г. |

2015 г. |

абс. откл |

% |

|

|

Поступления, руб. |

27463467,94 |

25708044,80 |

27911739,94 |

448272,00 |

101,6 |

|

Выплаты, руб. |

27688018,97 |

28026720,73 |

27336917,99 |

-351101,0 |

98,7 |

|

Дефицит (профицит) седств, руб. |

-224551 |

-2318676 |

574822 |

799373 |

- |

|

Среднесписочная численность персонала, чел |

50 |

39 |

40 |

-10 |

80,0 |

|

Поступления на одного работающего, руб. |

549269,4 |

467419,0 |

649110,2 |

99840,8 |

118,2 |

|

Среднемесячная зарплата одного работающего, руб. |

22165 |

22303 |

22575 |

410 |

102,7 |

|

Среднегодовой фонд оплаты труда, руб. |

18998248,90 |

14911448,41 |

15479715,55 |

-3518533,35 |

81,5 |

Проанализировав экономические показатели деятельности колледжа за последние три года, можно сделать вывод, что поступления к 2015 году увеличились на 1,6 %. На рисунке 2.3 видно, что дефицит наблюдался в 2013 и 2014 гг. В 2015 г. профицит средств составил 574822 руб. Поступления на одного работающего увеличилась на 18,2 %, среднемесячная заработная плата возросла на 2,7 %. В 2013-2014 годах был получен дефицит средств. Однако, уже в 2015 году у колледжа наблюдался профицит средств, то есть поступления превысили затраты образовательного учреждения. Следует отметить значительное сокращение численности работников - на 10 чел. за три года. При этом следует отметить, что заработная плата увеличивалась и составила в 2015 г. 22575 руб. в месяц. При этом годовой фонд оплаты труда сократился на 18,5 % за счет сокращения численности работающих в колледже.

2.2. Анализ системы мотивации в образовательном учреждении

Рассмотрим процесс стимулирования персонала в ГБОУ СПО «Златоустовский педагогический колледж».

Основная движущая сила в ГБОУ СПО «Златоустовский педагогический колледж» – это перспектива карьерного роста, которая сама по себе предполагает повышение материального благосостояния.

В специалистах ценится, прежде всего, инициативность, при отсутствии этого немаловажного качества специалист никогда не станет старшим специалистом и тем более начальником отдела. Таким образом, возможность продвижения по служебной лестнице в ГБОУ СПО «Златоустовский педагогический колледж» имеется постоянно.

ГБОУ СПО «Златоустовский педагогический колледж» регулярно проводит набор новых сотрудников, для привлечения которых начинает вести трудовую книжку с начала стажировки. При прохождении испытательного срока (от одного до трех месяцев) начинающий специалист получает только установленный оклад без процентных надбавок. Стартовые возможности невелики и ГБОУ СПО «Златоустовский педагогический колледж» сознательно идет на этот шаг, так как первые три месяца работы специалисты себя не окупают. Из-за недостатка опыта уровень и качество выполнения государственных услуг и выполнение плановой программы находятся, как правило, на низком уровне. Через пять месяцев новоиспеченный специалист становится самостоятельной единицей, его заработная плата возрастает в среднем в два раза. Заработная плата начальника отдела и рядового специалиста отличается примерно в два раза, что является неплохим материальным стимулом.

Каждый специалист имеет четкое представление о методике начисления заработной платы, он сам может с высокой точностью рассчитать размер своего материального вознаграждения, которое неодинаково у сотрудников, занимающих равное положение.

Немаловажным фактором в повышении заинтересованности сотрудников в своей работе является социальная защищенность. ГБОУ СПО «Златоустовский педагогический колледж» полностью берет на себя больничные и отпускные расходы. Важное место в кадровой политике занимает создание благоприятной психологической обстановки в коллективе. Руководство способно влиять на моральное состояние сотрудников путем создания благоприятного климата в рамках ГБОУ СПО «Златоустовский педагогический колледж». Климат ГБОУ СПО «Златоустовский педагогический колледж» – это чувство, с которым специалисты рассматривают свои возможности, свою ценностную значимость и вознаграждение за работу. Несмотря на отдельные недочеты в стиле управления сотрудниками, руководство ГБОУ СПО «Златоустовский педагогический колледж» стремится обеспечить сотрудникам чувство уверенности и удовлетворения работой. За каждым специалистом закреплена определенная общественная нагрузка.

В ГБОУ СПО «Златоустовский педагогический колледж» проводятся разнообразные коллективные мероприятия, отмечаются праздники, организуются совместные выезды на природу. Такие события проходят в атмосфере всеобщего праздника, в духе большой семьи, сплоченного коллектива.

В ГБОУ СПО «Златоустовский педагогический колледж» имеются следующие типы стимулирования:

- ежемесячные надбавки за квалификационный разряд;

- ежемесячные надбавки за выслугу лет;

- премии.

Предприятие уплачивает страховые взносы на обязательное социальное страхование, сумма которых представлена в таблице 2.2.

Таблица 2.2 - Сумма страховых выплат за 2013-2015 гг.

|

Показатель |

Год |

Отклонение, руб. |

|||

|

2013 |

2014 |

2015 |

|||

|

2015 от 2013 |

2015 от 2014 |

||||

|

Фонд оплаты труда, руб. |

18998248,90 |

14911448,41 |

15479715,55 |

-3518533,0 |

568267,1 |

|

Страховые выплаты, всего, в т. ч.: |

5699474,90 |

4473434,90 |

4643914,30 |

-1055560,0 |

170479,4 |

|

4179615,00 |

3280519,00 |

3405537,00 |

-774078,0 |

125018,0 |

|

550949,20 |

432432,00 |

448911,80 |

-102037,0 |

16479,8 |

|

968910,70 |

760483,90 |

789465,50 |

-179445,0 |

28981,6 |

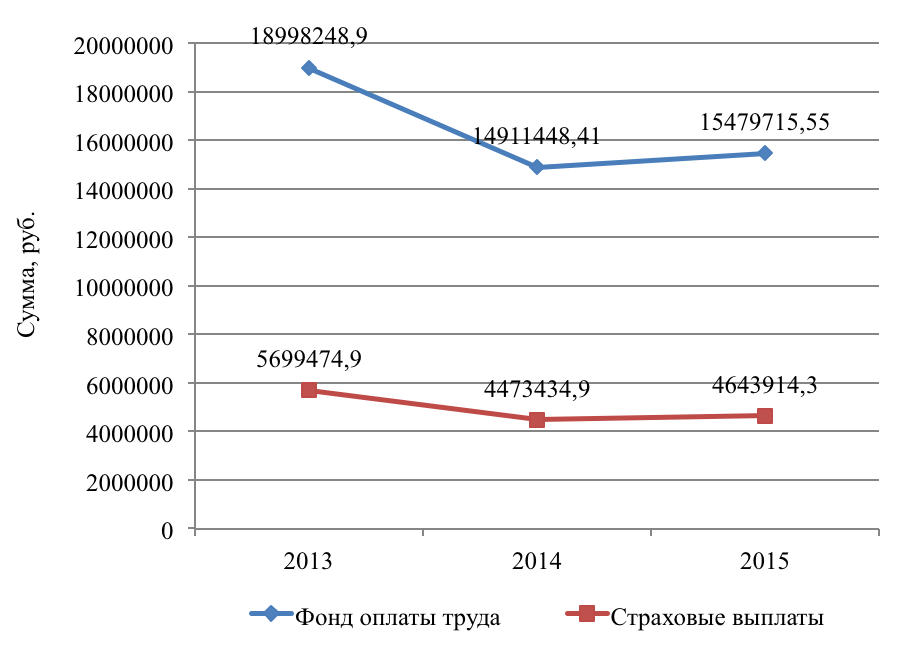

На рисунке 2.3 представим динамику фонда оплаты труда и страховых выплат в ГБОУ СПО «Златоустовский педагогический колледж» за 2013-2015 годы.

Рисунок 2.3 - Динамика фонда оплаты труда и страховых выплат в ГБОУ СПО «Златоустовский педагогический колледж» за 2013-2015 годы

ГБОУ СПО «Златоустовский педагогический колледж» вступает в отношения, связанные с исчислением и уплатой страховых взносов:

- с ПФР на обязательное пенсионное страхование (22,0 %);

- с ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (2,9 %);

- с ФФОМС на обязательное медицинское страхование (5,1 %).

Отношения с педагогами. В ГБОУ СПО «Златоустовский педагогический колледж» для педагогов применяются методы и определенные приемы мотивирования.

К административным методам относят: объявление выговоров и благодарностей; предоставление дополнительных отпусков; разумное распределение учебной нагрузки.

К экономическим методам относят: премирование из внебюджетных фондов; присвоение надбавок; предоставление социального пакета (больничные, отпускные); предоставление возможности коммерческой деятельности на территории колледжа (репетиторство, платные кружки).

К социально-психологическим методам относят: организация конкурсов, направление на городские конкурсы; рекомендация на присвоение званий; благодарственные письма, грамоты.

В таблице 2.3 представим динамику финансовых результатов ГБОУ СПО «Златоустовский педагогический колледж» за 2013-2015 годы и выделим затраты на оплату труда.

Проанализировав финансовые результаты за последние три года, можно сделать вывод, что поступления увеличились на 1,6 %. Поступления от деятельности по оказанию услуг увеличились на 35,4 %. Рост поступлений связан с появлением новых дополнительных платных занятий, например, колледж на платной основе оказывает следующие услуги: обучение по дополнительным образовательным программам; преподавание специальных курсов и циклов дисциплин; занятия по углубленному изучению предметов; репетиторство; образовательно–оздоровительные: организация групп по обучению и укреплению здоровья (фитнес, аэробика, ритмика, современные танцы), спортивных секций; образовательные и развивающие: организация групп адаптации и подготовки детей к обучению в колледже, художественная студия; образовательные программы для взрослого населения и другие.

Таблица 2.3 - Динамика финансовых результатов ГБОУ СПО «Златоустовский педагогический колледж» за 2013-2015 годы

|

Показатели |

Сумма, руб. |

Динамика 2015 г. к 2013 г. |

|||

|

2013 г. |

2014 г. |

2015 г. |

абс. откл |

% |

|

|

1. Поступления, руб., в т. ч.: |

27463467,94 |

25708044,80 |

27911739,94 |

448272 |

101,6 |

|

23470100 |

22427875 |

23663545 |

193445 |

100,8 |

|

2988114 |

2251468 |

2909674 |

-78440 |

97,4 |

|

99930,6 |

98932,1 |

148940,6 |

49010 |

149,0 |

|

703311,1 |

714443,6 |

952630,2 |

249319,1 |

135,4 |

|

202013,1 |

215326,2 |

236950,1 |

34938 |

117,3 |

|

2. Выплаты, руб., в т. ч.: |

27688018,97 |

28026720,73 |

27336917,99 |

-351101 |

98,7 |

|

18998248,90 |

14911448,41 |

15479715,55 |

-3518533,35 |

81,5 |

|

3679766,71 |

5428547,34 |

5336714,31 |

1656947,6 |

145,0 |

|

1876423,89 |

2985710,47 |

1936400,76 |

59976,87 |

103,2 |

|

3133579,47 |

4701014,51 |

4584087,37 |

1450507,9 |

146,3 |

На рисунке 2.4 представим структуру оплаты фонда оплаты труда и страховых выплат в ГБОУ СПО «Златоустовский педагогический колледж» за 2013-2015 годы в общих выплатах.

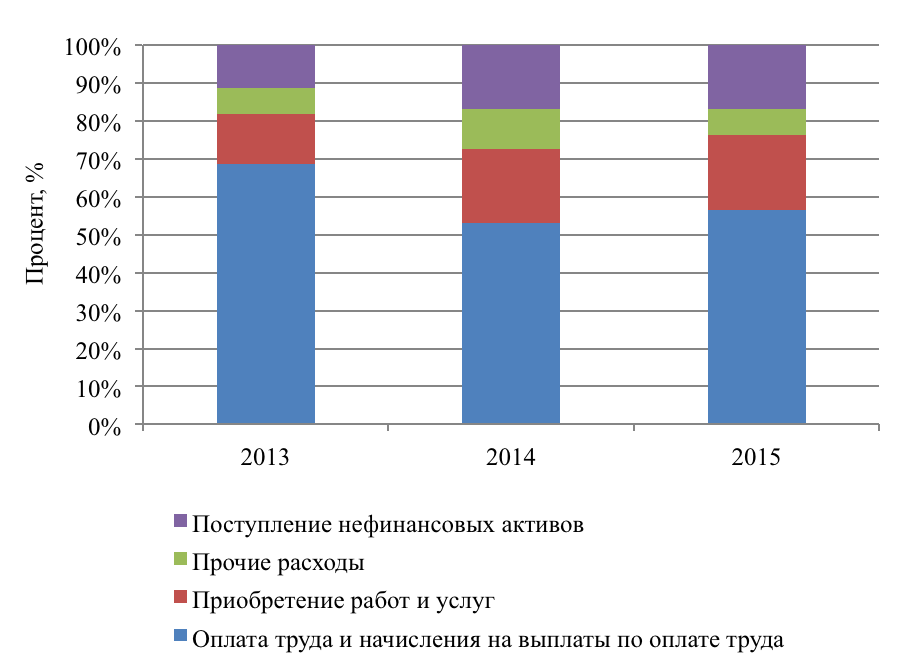

Рисунок 2.4 - Структура фонда оплаты труда и страховых выплат в ГБОУ СПО «Златоустовский педагогический колледж» за 2013-2015 годы в общих выплатах, в процентах

Расходы на оплату труда сократились на 18,5 % или на 3518533,35 руб., что характеризуется отрицательно и свидетельствует и низкой мотивирующей роли в учреждении.

Выводы.

Объектом исследования стало ГБОУ СПО «Златоустовский педагогический колледж» является государственным бюджетным образовательным учреждением среднего профессионального образования (среднее специальное учебное заведение). Основные виды деятельности Колледжа: реализация образовательных программ среднего профессионального образования (программ подготовки специалистов среднего звена); организация и проведение мероприятий в сфере образования и науки. Проанализировав экономические показатели деятельности колледжа за последние три года, можно сделать вывод, что поступления к 2015 году увеличились на 1,6 %. Поступления на одного работающего увеличилась на 18,2 %, среднегодовая заработная плата возросла на 23,4 %. В 2013-2014 годах был получен дефицит средств. Однако, уже в 2015 году у колледжа наблюдался профицит средств, то есть поступления превысили затраты образовательного учреждения. Следует отметить значительное сокращение численности работников - на 10 чел. за три года. При этом следует отметить, что заработная плата увеличивалась и составила в 2015 г. 22575 руб. в месяц. При этом годовой фонд оплаты труда сократился на 18,5 % за счет сокращения численности работающих в колледже.

В целях совершенствования управления мотивацией в ГБОУ СПО «Златоустовский педагогический колледж» рекомендуем:

1) проводить контроль за расходами колледжа;

2) совершенствовать эффективность использования полученных средств.

Любому руководителю ясно, что расходы – необходимая часть бизнеса. Поэтому следует понимать, насколько производительны осуществляемые расходы. Это поможет избавиться от всех непроизводительных затрат.

3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ МОТИВАЦИЕЙ В ГБОУ СПО «ЗЛАТОУСТОВСКИЙ ПЕДАГОГИЧЕСКИЙ КОЛЛЕДЖ»

3.1. Мероприятия по совершенствованию управления мотивацией

Сотрудники, особенно если они недостаточно добросовестны, готовы тратить много и с радостью. Чтобы предотвратить непроизводительные расходы в ГБОУ СПО «Златоустовский педагогический колледж», стоит поставить «промежуточный заслон»: все решения о затратах должны утверждаться руководителем колледжа, который следит за обоснованностью требований и отсекает неоправданные расходы.

В ГБОУ СПО «Златоустовский педагогический колледж» необходимо постоянно проводить диагностику факторов, влияющих на затраты, после директор колледжа должен рассмотреть и утвердить программу по сокращению затрат. Должно приниматься решение о немедленном прекращении финансирования тех статей расходов, которые руководство считает недопустимыми. Возможна следующая последовательность действий:

1) Проведение максимально детальной инвентаризации расходов предприятия (таблица 3.1).

Таблица 3.1 - Выплаты в ГБОУ СПО «Златоустовский педагогический колледж» за 2013-2015 годы

|

Показатели |

Сумма, руб. |

Динамика 2015 г. к 2013 г. |

|||

|

2013 г. |

2014 г. |

2015 г. |

абс. откл |

% |

|

|

1) Выплаты, руб., в т. ч.: |

27688018,97 |

28026720,73 |

27336917,99 |

-351101 |

98,7 |

|

1.1) Оплата труда и начисления на выплаты по оплате труда, в т. ч.: |

18998248,9 |

14911448 |

15479716 |

-3518533,35 |

81,5 |

|

13298774 |

10438014 |

10835801 |

-2462972,75 |

81,5 |

|

5699474,9 |

4473434,9 |

4643914,3 |

-1055560,6 |

81,5 |

|

1.2) Приобретение работ и услуг, в т. ч.: |

3679766,71 |

5428547,34 |

5336714,31 |

1656947,6 |

145,0 |

|

Продолжение таблицы 3.1 |

|||||

|

Показатели |

Сумма, руб. |

Динамика 2015 г. к 2013 г. |

|||

|

2013 г. |

2014 г. |

2015 г. |

абс. откл |

% |

|

|

352325,20 |

402123,00 |

397000,00 |

44674,8 |

112,7 |

|

164210,36 |

177415,62 |

168962,02 |

4751,66 |

102,9 |

|

2103654,89 |

2321200,50 |

2316542,20 |

212887,31 |

110,1 |

|

61526,50 |

726985,20 |

725890,60 |

664364,1 |

1179,8 |

|

998049,76 |

1800823,02 |

1728319,49 |

730269,73 |

173,2 |

|

1.3) Прочие расходы, в т. ч.: |

1876423,89 |

2985710,47 |

1936400,76 |

59976,87 |

103,2 |

|

123650,2 |

155203,62 |

165500,50 |

41850,3 |

133,8 |

|

1551846,83 |

2572966,38 |

1456907,71 |

-94939,12 |

93,9 |

|

15420,62 |

19840,54 |

22130,25 |

6709,63 |

143,5 |

|

28520,62 |

32541,52 |

36450,1 |

7929,48 |

127,8 |

|

156985,62 |

205158,41 |

255412,2 |

98426,58 |

162,7 |

|

1.4) Поступление нефинансовых активов |

3133579,47 |

4701014,51 |

4584087,37 |

1450507,9 |

146,3 |

Детальная инвентаризация расходов показывает, что у образовательного учреждения имеются ненужные затраты. Так, рассматривая группу прочих расходов, можно видеть, что 165500,50 руб. было затрачено на уплату штрафов и пеней за несвоевременную уплату налогов, 22130,25 руб. было заплачено за приобретение поздравительных открыток, причем затраты по данной статье возросли в динамике на 43,5 % или на 6709,63 руб. На приобретение почетных грамот, благодарственных писем, дипломов для награждения было затрачено 36450,1 руб., прирост составил 27,8 % или 7929,48 руб. На приобретение цветов было затрачено 255412,2 руб., прирост составил 62,7 % или 98426,58 руб.

Для колледжа можно рекомендовать отказаться от финансирования таких расходов – уплата штрафов, пеней за несвоевременную уплату налогов. Это позволит сэкономить 165500,50 руб.

Необходимо принять решение о частичном прекращении финансирования такой категории расходов (сокращение на 50 %) – это приобретение поздравительных открыток, приобретение цветов, приобретение почетных грамот, благодарственных писем, дипломов для награждения. Экономия составит 156996,28 руб. ((22130,25 + 36450,10 + 255412,20) / 2).

Таким образом, в результате прекращения финансирования допустимых и ненужных расходов можно сэкономить 322496,78 руб.

Также следует проводить более детальный контроль за накладными расходами. В число накладных расходов большинства предприятий входят затраты на телекоммуникации, электроэнергию, транспорт. Ниже рассмотрим некоторые возможные меры по «быстрому» сокращению этих категорий расходов, основанные на опыте реальных предприятий. Разумеется, список затрат и возможных мер по их снижению не является исчерпывающим, но может дать определенные практические идеи.

Электроэнергия:

- ввести программы экономии электроэнергии (например, следить за тем, чтобы сотрудники выключали свет и все ненужное оборудование);

- ограничить освещение помещения и территории в темное время суток (до технологически необходимого);

- перейти на экономичное освещение (лампочки ИКЕА) и оборудование (например, внедрение современной бойлерной системы или автономных компрессоров может окупиться в течение года).

Исследования показывают, что затраты по данной статье могут сократиться на 5-10 % [3].

Транспорт:

- ограничить число служебных машин;

- рассмотреть вопрос о передаче на аутсорсинг автотранспортной компании функций автотранспортного цеха;

- привлечь логистическую компанию (или профессионального логиста) для консультаций по минимизации транспортных расходов.

Исследования показывают, что затраты по данной статье могут сократиться на 10-15 % [5].

Телекоммуникации (связь):

- сократить список сотрудников, которым оплачивается мобильная связь, установить для каждого лимит по расходам;

- ограничить число телефонов, позволяющих вести междугородние переговоры, обязать сотрудников пользоваться услугами IP-телефонии;

- ограничить число компьютеров с доступом в Интернет; кроме того, можно установить на сервере компании программу, фильтрующую трафик по ключевым словам, а также заблокировать популярные развлекательные сайты;

- договориться с одной из крупных (это важно, так как маленькие компании, как правило, выставляют более высокие тарифы своим клиентам) телекоммуникационных компаний о пакетном обслуживании (телефонная связь плюс Интернет), по возможности устроить тендер.

Исследования показывают, что затраты по данной статье могут сократиться на 10 % [6].

Затраты на информационные технологии:

- принять решение о стандартизации компьютерного оборудования и программного обеспечения в компании; желательно заключить соглашение с крупным поставщиком на пакетное обслуживание;

- провести инвентаризацию баз данных и других источников деловой информации, упорядочить приобретение этой информации;

- централизовать подписку на газеты и журналы.

Исследования показывают, что затраты по данной статье могут сократиться на 5 % [13].

Определим величину возможного сокращения накладных расходов в таблице 3.2.

Таблица 3.2 – Определение величины сокращения накладных расходов по колледжу на плановый год

|

Статьи затрат |

2015 г. |

Плановый год |

Отклонение, тыс. руб. |

Темп снижения, % |

Процент снижения, % |

|

Транспортные расходы, руб. |

168962,02 |

147841,77 |

-21120,25 |

87,50 |

12,50 |

|

Коммунальные услуги, руб. |

2316542,20 |

2142801,54 |

-173740,67 |

92,50 |

7,50 |

|

Связь, руб. |

397000,00 |

357300,00 |

-39700,00 |

90,00 |

10,00 |

|

Итого |

2882504,22 |

2647943,31 |

-234560,92 |

91,86 |

8,14 |

Транспортные расходы сократятся на 12,50 % или на 21120,25 руб.; расходы на коммунальные услуги сократятся на 7,50 % или на 173740,67 руб.; расходы на телекоммуникации сократятся на 10,00 % или на 39700,00 руб. Наибольшее сокращение произойдет по коммунальным услугам –173740,67 руб. Общая сумма экономии накладных расходов составит 234560,92 руб.

Совершенствование эффективности использования полученных средств может быть реализовано посредством передачи непрофильных для колледжа функций внешним специализированным организациям, что позволит не только экономить средства бюджета учреждения, но и направлять их на повышение зарплаты работников или приобретение необходимого оборудования, но и концентрировать внимание руководителя непосредственно на организации образовательного процесса.

Главная цель работы учреждения образования – обеспечить качественное предоставление образовательной услуги учащемуся.

Однако оказание образовательной услуги невозможно без целого ряда вспомогательных функций, которые связаны как с обеспечением основного процесса, так и с содержанием здания образовательного учреждения и его территории [18]:

– уборка помещений и территории;

– обеспечение охраны зданий;

– обеспечение содержания зданий;

– ведение бухгалтерского учета и т.д.

Рассмотрим особенности на примере ряда отдельных функций.

- Функция охраны имущественного комплекса.

Основная цель передачи на аутсорсинг функции охраны - повышение качества ее выполнения. Передача охраны внешним исполнителям предусматривает также делегирование им ответственности за сохранность имущества и оборудования (в договоре данная позиция специальным образом оговаривается) [21].

Повышение качества охранных функций не единственное преимущество применения аутсорсинга в этой сфере. Здесь также присутствует и экономический эффект. Так, например, затраты колледжа на содержание двух сторожей и оплату договоров по обслуживанию автоматической пожарной сигнализации составляют 11 тыс. руб. Предложения аутсорсеров находятся в диапазоне от 7,6 до 10 тыс. руб. (в зависимости от размеров здания). Таким образом, экономия в месяц может составить 3,4 тыс. руб. (11 - 7,6) в месяц, в год - 40,8 тыс. руб.

- Функция уборки помещений. Причина обращений руководителей учреждений к клининговым компаниям - повышение качества уборки. С точки зрения экономической эффективности передача на аутсорсинг уборки помещений также привлекательна [22]. Так, затраты колледжа на осуществление этой функции самостоятельно в месяц составляют 25 тыс. руб. Клининговые компании предлагают эту же услугу за 21 тыс. руб. Таким образом, экономия в месяц может составить 4 тыс. руб. (25 - 21) в месяц, в год - 48 тыс. руб.

- Функция бухгалтерского учета. Передача на аутсорсинг функций бухгалтерского учета позволяет, с одной стороны, получать эту услугу на гораздо более высоком профессиональном уровне, а с другой - существенно экономить бюджет учреждения [23].

Передача бухгалтерского учета на аутсорсинг позволяет снизить затраты учреждения на исполнение этой функции. Компании-аутсорсеры предлагают оказывать эту услугу за 30 тыс. руб. в месяц, тогда как колледжу за этот же период она обходится в 33 тыс. руб. При этом образовательное учреждение экономит на таких дорогостоящих мероприятиях, как внедрение и поддержка современного программного обеспечения, приобретение техники, обучение и повышение квалификации специалистов-бухгалтеров. Таким образом, экономия в месяц может составить 3 тыс. руб. (33 - 30) в месяц, в год - 36 тыс. руб.

Общая сумма экономии в результате аутсорсинга составит 124800 руб.

3.2. Экономическая эффективность от предложенных мероприятий

В таблице 3.3 представим сводный бюджет поступлений и выплат на плановый год в ГБОУ СПО «Златоустовский педагогический колледж» с учетом внедрения системы контроля за расходами и совершенствования эффективности использования средств (аутсорсинг).

Таблица 3.3 - Бюджет поступления и выплат на плановый год в ГБОУ СПО «Златоустовский педагогический колледж» с учетом внедрения системы контроля за расходами и совершенствования эффективности использования средств (аутсорсинг)

|

Показатели |

2015 г. |

Плановый год |

Отклонение, руб. |

Темп роста, % |

|

1. Поступления, руб., в т. ч.: |

27911739,94 |

27911739,94 |

0 |

100,0 |

|

23663545 |

23663545 |

0 |

100,0 |

|

2909674 |

2909674 |

0 |

100,0 |

|

148940,6 |

148940,6 |

0 |

100,0 |

|

952630,2 |

952630,2 |

0 |

100,0 |

|

236950,1 |

236950,1 |

0 |

100,0 |

|

Продолжение таблицы 3.3 |

||||

|

Показатели |

2015 г. |

Плановый год |

Отклонение, руб. |

Темп роста, % |

|

2. Выплаты, руб., в т. ч.: |

27336917,99 |

26655060,31 |

-681857,68 |

97,5 |

|

15479715,55 |

15443715,55 |

-36000 |

99,8 |

|

5336714,31 |

5013353,4 |

-323360,91 |

93,9 |

|

397000,00 |

357300,00 |

-39700 |

90,0 |

|

168962,02 |

147841,77 |

-21120,25 |

87,5 |

|

2316542,20 |

2142801,54 |

-173740,66 |

92,5 |

|

725890,60 |

637090,60 |

-88800 |

87,8 |

|

1728319,49 |

1728319,49 |

0 |

100,0 |

|

1936400,76 |

1613903,99 |

-322496,77 |

83,3 |

|

165500,50 |

0 |

-165500,5 |

0 |

|

1456907,71 |

1456907,71 |

0 |

100,0 |

|

22130,25 |

11065,13 |

-11065,12 |

50,0 |

|

36450,10 |

18225,05 |

-18225,05 |

50,0 |

|

255412,2 |

127706,10 |

-127706,1 |

50,0 |

|

4584087,37 |

4584087,37 |

0 |

100,0 |

|

Профицит средств, руб. |

574821,95 |

1256679,63 |

681857,68 |

118,6 |

Общая экономия средств составит 681857,68 руб. (557057,68 руб. - в результате контроля за расходами, 124800 руб. - в результате совершенствования эффективности использования средств (аутсорсинг).

Таким образом, анализ передачи непрофильных функций ГБОУ СПО «Златоустовский педагогический колледж» внешним исполнителям позволяет сделать следующие выводы. Аутсорсинг действительно можно рассматривать как способ повышения эффективности расходования ресурсов, в первую очередь временных и финансовых. При этом качество исполнения той функции, которую ранее ГБОУ СПО «Златоустовский педагогический колледж» исполняло самостоятельно, повышается. Высвободившиеся ресурсы руководитель ГБОУ СПО «Златоустовский педагогический колледж» можно направить на повышение качества образовательной услуги: развитие программно-методического обеспечения, обновление парка компьютерной техники, повышение стимулирующей части заработной платы основных работников - преподавателей. ГБОУ СПО «Златоустовский педагогический колледж» было рекомендовано передать непрофильные для колледжа функции внешним специализированным организациям, что позволит не только экономить средства бюджета учреждения на сумму 124800 руб., но и направлять их на повышение зарплаты работников или выплату стипендий научным работникам, но и концентрировать внимание руководителя непосредственно на организации образовательного процесса.

30 % от суммы экономии (0,3 х 681857,68 = 204557 руб.) рекомендуем направить на увеличение стипендий научным работникам, 50 % от суммы экономии - на увеличение заработной платы (0,5 х 681857,68 = 340929 руб.), оставшиеся 20 % рекомендуем направить на обновление материально-технической базы колледжа (0,2 х 681857,68 = 136372 руб.).

Отразим это в балансе выплат в таблице 3.4.

Таблица 3.4 - Распределение сэкономленных бюджетных средств на нужды ГБОУ СПО «Златоустовский педагогический колледж»

|

Показатели |

2015 г. |

Плановый год |

Отклонение, руб. |

Темп роста, % |

|

1. Поступления, руб., в т. ч.: |

27911739,94 |

27911739,94 |

0 |

100,0 |

|

23663545 |

23663545 |

0 |

100,0 |

|

2909674 |

2909674 |

0 |

100,0 |

|

148940,6 |

148940,6 |

0 |

100,0 |

|

952630,2 |

952630,2 |

0 |

100,0 |

|

236950,1 |

236950,1 |

0 |

100,0 |

|

2. Выплаты, руб., в т. ч.: |

27336917,99 |

27336917,99 |

0 |

100,0 |

|

15479715,55 |

15784644,6 |

340929 |

102,0 |

|

5336714,31 |

5013353,4 |

-323360,91 |

93,9 |

|

397000,00 |

357300,00 |

-39700 |

90,0 |

|

Продолжение таблицы 3.4 |

||||

|

Показатели |

2015 г. |

Плановый год |

Отклонение, руб. |

Темп роста, % |

|

168962,02 |

147841,77 |

-21120,25 |

87,5 |

|

2316542,20 |

2142801,54 |

-173740,66 |

92,5 |

|

725890,60 |

637090,60 |

-88800 |

87,8 |

|

1728319,49 |

1728319,49 |

0 |

100,0 |

|

1936400,76 |

1818460,99 |

-117939,77 |

93,9 |

|

165500,50 |

0 |

-165500,5 |

0 |

|

1456907,71 |

1661464,71 |

204557 |

114,0 |

|

22130,25 |

11065,13 |

-11065,12 |

50,0 |

|

36450,10 |

18225,05 |

-18225,05 |

50,0 |

|

255412,2 |

127706,10 |

-127706,1 |

50,0 |

|

4584087,37 |

4720459,4 |

136372 |

103,0 |

|

Профицит средств, руб. |

574821,95 |

574821,54 |

0 |

100,0 |

Среднемесячная заработная плата в 2016 г. составляла 22575 руб. С учетом направления сэкономленных средств на увеличение заработной платы она может составить в плановом году 33728 руб. (15784644,6 / (12 х 39)).

Стипендия научным работникам в 2016 г. составляла 5520 руб. С учетом направления сэкономленных средств на увеличение стипендий научным работникам она может составить в плановом году 6293 руб. (1661464,71 / (12 х 22)).

Выводы.

Таким образом, контроль за расходами в бюджетном учреждении позволяет высвободить значительную сумму денежных средств и направить ее на увеличение мотивационных выплат (увеличение заработной платы и стипендий научным работникам).

ЗАКЛЮЧЕНИЕ

Теоретическое исследование понятий трудовой мотивации позволяет сделать следующие выводы. Поскольку исследователям не удалось прийти к согласию, мотивация — это внутреннее состояние человека или внешнее воздействие на него с целью побудить к чему-либо,— в теории сформированы понятия «внешней» и «внутренней» мотивации, согласно которым «внешняя» мотивация обусловлена внешними обстоятельствами (например, зарплата как мотивация к труду); «внутренняя» — содержанием («интересно — неинтересно»). На основании вышеизложенного и с учетом представленных позиций и подходов сформулировано следующее определение трудовой мотивации: это ориентация (намерение) человека хорошо работать («эффективно трудиться»). Поскольку такое намерение у человека само по себе в общем случае возникнуть не может, оно формируется стимулированием.

В распоряжении современного менеджера имеется ряд методик, позволяющих диагностировать трудовую мотивацию работников и кандидатов в зависимости от целей, которые ставит перед собой исследователь. Арсенал подобных опросников ограничен, однако уровень современных методик дает возможность с успехом применять их в практической деятельности HR-специалистов, что выступает необходимым элементом грамотной кадровой политики в любой прогрессивной организации.

В целях совершенствования управления мотивацией в ГБОУ СПО «Златоустовский педагогический колледж» было рекомендовано проводить контроль за расходами колледжа; совершенствовать эффективность использования полученных средств. Любому руководителю ясно, что расходы – необходимая часть бизнеса. Поэтому следует понимать, насколько производительны осуществляемые расходы. Это поможет избавиться от всех непроизводительных затрат.

Контроль за расходами в бюджетном учреждении позволяет высвободить значительную сумму денежных средств и направить ее на увеличение мотивационных выплат (увеличение заработной платы и стипендий научным работникам).

Среднемесячная заработная плата в 2016 г. составляла 22575 руб. С учетом направления сэкономленных средств на увеличение заработной платы она может составить в плановом году 33728 руб. Стипендия научным работникам в 2016 г. составляла 5520 руб. С учетом направления сэкономленных средств на увеличение стипендий научным работникам она может составить в плановом году 6293 руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Аввакумова, А. Д. Пути совершенствования системы финансирования образования [Текст] / А. Д. Аввакумова // Фундаментальные исследования. — 2015. — № 6. — С. 24-31.

- Аввакумова, А. Д. Финансирование системы образования на основе принципа реализации и использования знаний [Текст] / А. Д. Аввакумова // Фундаментальные исследования. — 2014. — № 8-6. — С. 1426-1430.

- Анализ хозяйственной деятельности бюджетных организаций [Текст]: учеб. пособие / под ред. Д. А. Панкова, Е. А. Головковой. — М.: Новое знание, 2012. — 354 с.

- Балдина, С. В. Бюджетная отчетность: новые правила составления [Текст]: учеб. пособие / С. В. Балдина. — М.: МЦФЭР, 2010. – 195 с.

- Балдина, С. В. Как составить смету доходов и расходов бюджетного учреждения? [Текст] / С. В. Балдина // Главбух. – 2011. – № 16. — С. 45-49.

- Ведякова, И. В. Проблемы финансирования образовательных учреждений в республике Мордовия [Текст] / И. В. Ведякова // Актуальные проблемы гуманитарных и естественных наук. — 2015. — № 12. — С. 25-36.

- Данилов, Е. Н. Анализ как функция управления деятельностью бюджетных учреждений. Материалы конференции [Текст] / Е. Н. Данилов. — Мн.: БГЭУ, 2011. — 551 с.

- Данилов, Е. Н. Анализ хозяйственной деятельности в бюджетных и научных учреждений [Текст] / Е. Н. Данилов. — М.: Новое время, 2013. — 196 с.

- Захарьин, В. Р. Бухгалтерский учет в бюджетных организациях [Текст] / В. Р. Захарьин. — М.: Инфра—М, 2013. — 258 с.

- Земляченко, С. В. Новый порядок бухгалтерского учета в бюджетных учреждениях [Текст] / С. В. Земляченко // Главбух. — 2010. — № 5. — С. 36-39.

- Кондраков, Н. П. Бухгалтерский учет в бюджетных организациях [Текст] / Н. П. Кондраков. — М.: ТК Велби, Изд-во Проспект, 2012. — 376 с.

- Кондраков, Н. П. Бухгалтерский учет в бюджетных организациях [Текст] / Н. П. Кондраков. — М.: Гроссбух, 2011. — 377 с.

- Коокуева, В. В. Проблемы финансирования образования на федеральном уровне в РФ [Текст] / В. В. Коокуева // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2015. — № 7. — С. 41-48.

- Крутова, И. Особенности структуры финансирования образования финно-угорского региона [Электронный ресурс] / И. Крутова // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2015. — № 7. — С. 41-48. — URL: http://biblioclub.ru/index.php?page=book&id=277455 (08.25.2016).

- Маклева, Г. Новая инструкция по бухгалтерскому учету в бюджетных учреждениях [Текст] / Г. Маклева // Финансовая газета. — 2012. — № 6. — С. 22-26.

- Потехина, Е. В. Процесс финансирования образовательных учреждений: механизм и основные направления [Текст] / Е. В. Потехина // Ученые записки Российского государственного социального университета. — 2015. — № 5. — С. 15-19.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия [Текст] Г. В. Савицкая. — Мн.: БГУ, 2013. — 520 c.

- Садыков, Э. В. Эффективность финансирования учреждений среднего образования: анализ существующего опыта [Текст] Э В. Садыков // Инфраструктурные отрасли экономики: проблемы и перспективы развития. — 2015. — № 3. — С. 26-34.

- Семенихин, В. В. Бюджетное финансирование образовательных учреждений [Текст] / В. В. Семенихин // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2015. — № 20. — С. 14-17.

- Середа, К. Н. Бухгалтерский учет и налогообложение в бюджетных организациях [Текст]: справочник / К. Н. Середа. — Ростов н/Д: Феникс, 2012. — 512 с.

- Сухина, Н. Ю. Повышение эффективности финансирования учреждений высшего профессионального образования [Текст] / Н. Ю. Сухина // Известия высших учебных заведений. Пищевая технология. — 2016. — № 2. — С. 112-116.

- Токарев, И. Н. Комментарий к Инструкции по бухгалтерскому учету в бюджетных учреждениях [Текст] / И. Н. Токарев // Новое в бухгалтерском учете и отчетности. – 2010. — № 12. — С. 10-15.

- Токарев, И. Н. Формирование учетной политики в бюджетном учреждении [Текст] / И. Н. Токарев // Финансовые и бухгалтерские консультации. — 2012. – № 5. — С. 41-46.

- Токарев, Н. Н. Бухгалтерский учет в бюджетных учреждениях [Текст] / Н. Н. Токарев. – М.: НД ФБК-ПРЕСС, 2013. — 278 с.

- Шихов, А. Ю. Бухгалтерская отчетность по бюджетным средствам [Текст] / А. Ю. Шихов // БиНО. — 2014. — № 1. — С. 12-16.

- Государственное регулирование предпринимательской деятельности

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов

- Институт социального обслуживания и его место в системе социальной защиты граждан РФ