Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. Международные стандарты бухгалтерского учета (Теоретические аспекты регулирования и ведения бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что в условиях современной экономики повышение эффективности деятельности предприятия к востребованным направлениям своего развития невозможно без грамотного ведения бухгалтерского учета. Конкурентоспособность транспортно-экспедиторской фирмы напрямую зависит от методов организации логистической деятельности, а последние тенденции организации бизнеса в условиях постоянно меняющегося законодательства служат основанием развития методов и принципов логистики в процессе оптимизации транспортно-экспедиторской деятельности. Постановка и дальнейшая разработка этих проблем определяет актуальность и новизну настоящего исследования.

В современной России проходит постоянное развитие и улучшение транспортной инфраструктуры, вследствие чего усиливается роль и распространение данной отрасли логистики, которая в свою очередь оказывает услуги по срочной и качественной доставке грузов.

Актуальность проблемы предопределили выбор темы работы, ее целевую установку и задачи.

Цель работы - на основе теоретического и практического опыта разработать направления оптимизации бухгалтерского учета логистических процессов на предприятии ООО ТК «Оптитрейд-Карго».

Задачи работы:

- рассмотреть теоретические основы регулирования и ведения бухгалтерского учета;

- проанализировать организацию бухгалтерского учета в ООО ТК «Оптитрейд-Карго»;

- разработать направления совершенствования учета логистических процессов в ООО ТК «Оптитрейд-Карго».

Объектом исследования выступают логистические процессы ООО ТК «Оптитрейд-Карго».

Предмет исследования - управление логистическими процессами предприятия.

Методологию исследования составили как общенаучные методы (анализ, синтез, индукция, дедукция, прогнозирование, абстрагирование, моделирование, системный анализ), так и специальные методы (графический и экономико-статистический анализы, методы построения типологических группировок, экспертный опрос).

Структура исследования обусловлена целью и задачами исследования и состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

1. Теоретические аспекты регулирования и ведения бухгалтерского учета

1.1. Международные стандарты бухгалтерского учета и финансовой отчетности

Международные стандарты бухгалтерского учета и финансовой отчетности – это нормативная система ведения бухучета и составления отчетности, применяемая по всему миру[1]. Разработкой правил занимается Комитет по МСФО IASB, основной целью которого является формирование достоверных отчетов о финансовом положении организации в части активов, доходов и расходов, обязательств, капитала.

Рассмотрим основные принципы МСБУ и законы, регулирующие этот вопрос.

Термин Международные стандарты бухгалтерского учета подразумевает набор определенных документов-отчетов, составленных по единым стандартам и принципам. Цель – получение внешними потребителями правдивой финансовой информации о предприятии[2]. В отличие от GAAP могут использоваться применительно к бизнесу любой страны, независимо от внутренних нормативных правил бухучета.

МСБУ не регламентируют типовые проводки, не утверждают План рабочих счетов[3] и не устанавливают порядок ведения бухучета на предприятии. Основная задача заключается в описывании общих совокупных принципов оценки данных во время составления отчетности. Оригинальные документы формируются на английском языке.

Главные принципы МСФО:

Единая учетная политика – применяются нормы одной учетной политики для всех участников группы, а также для всех видов активов, обязательств и источников средств (п. 19 IFRS 10 о консолидированной отчетности)[4]. При невозможности применения единых методов требуется корректировка данных перед консолидацией.

Единая отчетная дата – отчетность всех компаний-участников требуется формировать на одну и ту же дату и за одинаковый период. За отправной момент, как правило, берется дата составления отчетности по материнской (головной) организации. В противном случае требуется составить дополнительные отчеты по дочерним предприятиям (п. В92 IFRS 10).

Использование единой валюты – стандарт IAS 21 применяется по отношению к операциям, совершенным в иностранной валюте и регламентирует пересчет в единую валюту всех показателей при составлении отчетности[5].

Составление отчетов по группе компаний, как по одному предприятию – заключается в сводной консолидации отчетности по всем компаниям (как дочерним, так и материнской) как по одной. Расчеты выполняются путем построчного суммирования необходимых показателей за исключением поправок на внутригрупповые операции (внутренние взаимные обязательства, задолженности и прочие расчеты).

Рассмотрим кратко классификацию Международных стандартов бухгалтерского учета:

Блок МСБУ 1 «Представление финотчетности»[6] – регламентируются основы составления общих финансовых отчетов. Документ утвержден приказом № 217н от 28.12.15 г. и содержит информацию в области стандартов к структуре финансовой отчетности, ее минимальному содержанию для предприятий государственного сектора, а также частного. В частности, определяются правила заполнения отчетов: о финансовом состоянии фирмы; ее прибыли/убытках и различных общих доходах; по изменениям капитала; ДДС (о движении денежных средств).

Блок МСБУ 2 «Запасы» – регламентируются основы учета отдельных объектов наравне с другими IAS – 16 (по объектам основных средств), 18 (по выручке), 21 (по валютным изменениям курсов), 38 (по объектам нематериальных активов) и пр. Этот раздел включает множество подгрупп, описывающих порядок отражения различных операций, в том числе специфического характера – бартерных сделок, правительственных субсидий, концессионных соглашений и других[7].

Блок МСБУ 10 «События после отчетной даты» – регламентируется содержание и перечень финансовых отчетов. Наравне с остальными IAS – 24 (по связанным сторонам), 27 (отдельные виды финансовой отчетности), 29 (финансовая отчетность в условиях гиперинфляции), 34 (промежуточные виды финансовых отчетов) и прочими в этом разделе представлены основополагающие стандарты-ключи, трансформирующие отчетность любого предприятия в любой стране в единообразные формы, понятные для всех пользователей.

Согласно Закону № 208-ФЗ[8] от 27.07.10 г. в России национальные и международные стандарты бухгалтерского учета следует применять в обязательном порядке ряду организаций. Это прежде всего, кредитные и страховые компании (кроме ОМС); негосударственные ПФ; клиринговые организации; УК НПФ и инвестиционных фондов (включая паевые); ФГУП и АО по утвержденному перечню; участники котировального списка. Не попадают под действие Закона муниципальные учреждения, составляющие бюджетную отчетность; предприятия государственного сектора экономики.

С 1 января 2017 года аудиторские компании дополнили перечень предприятий, обязанных перейти на МСА и МСФО. Требование формировать отчетность по МСБУ касается не только годовых, но и промежуточных консолидированных форм. Срок представления – не позже 60 дней с момента завершения отчетного периода. Срок раскрытия информации для кредитных учреждений и участников организованных торгов устанавливается регулятором. Допускается составление промежуточных отчетов по сокращенным принципам.

1.2. Правовое регулирование транспортной экспедиции

Дадим определение понятию «перевозка». В финансовом словаре приводится следующее определение «перевозка – транспортирование грузов, товаров или пассажиров»[9]. По территориальному признаку различают международные и внутригосударственные (каботажные) перевозки». По способу перевозки различают сухопутные (железнодорожные и автомобильные), водные (речные и морские), воздушные перевозки».

Услуги сторонних организаций по перевозке грузов оформляются договором транспортной экспедиции. Сторонами в договоре транспортной экспедиции являются экспедитор и клиент. При этом существуют две различные позиции о том, к какой категории относится договор транспортной экспедиции. От выбора категории зависит ведение бухгалтерского и налогового учета у экспедитора.

Нормативное регулирование отношений, возникающих при заключении договора транспортной экспедиции, осуществляется Гражданским кодексом (гл. 41 ГК РФ)[10], Федеральным законом (Федеральный закон от 30.06.2003 № 87-ФЗ[11] (далее - Закон № 87-ФЗ)) и Правилами транспортно-экспедиционной деятельности[12] (утв. пост. Правительства РФ от 08.09.2006 № 554 (далее - Правила)).

По договору транспортной экспедиции одна сторона, которой является экспедитор, обязуется за вознаграждение и за счет другой стороны (клиента, являющегося грузоотправителем или грузополучателем) выполнить или организовать выполнение определенных договором услуг, связанных с перевозкой груза (п. 1 ст. 801 ГК РФ).

Основными условиями договора транспортной экспедиции является перевозка груза. При этом экспедитор может сам перевозить товары, но чаще всего для этих целей он привлекает стороннюю организацию.

Услуги, оказываемые экспедитором, можно разделить на основные и дополнительные.

Основные услуги по договору транспортной экспедиции непосредственно связаны с перевозкой груза. К ним относятся:

- организации перевозки грузов соответствующим видом транспорта и по выбранному маршруту;

- заключение договоров перевозки от имени клиента или экспедитора;

- обеспечение отправки и получения груза и т.д.

В качестве дополнительных услуг договором может быть предусмотрено осуществление следующих операций, непосредственно связанных с доставкой грузов (п. 1 ст. 801 ГК РФ):

- получение необходимых для экспорта или импорта документов;

- выполнение таможенных и иных формальностей;

- проверка количества и состояния груза, его погрузка и выгрузка;

- уплата пошлин, сборов и других расходов, возлагаемых на клиента;

- хранение груза и его получение в пункте назначения.

Существуют две различные позиции от том, к какой категории относится договор транспортной экспедиции.

Анализируя нормы гражданского законодательства, можно прийти к выводу, что договор транспортной экспедиции является посредническим договором. Доказательством данной точки зрения являются обязанности экспедитора заключить договор перевозки груза от имени клиента или от своего имени, а также обязанности выполнить или организовать выполнение экспедиторских услуг (ст. 801 ГК РФ)[13].

В судебной же практике также нет единого мнения по поводу природы договора транспортной экспедиции. Одни суды считают, что договор на транспортно-экспедиционное обслуживание не является посредническим и признается самостоятельным видом гражданско-правового договора. Другие же придерживаются прямо противоположной точки зрения, утверждая, что договор транспортной экспедиции является, по сути, посредническим договором[14].

В то же время чиновники, разъясняя порядок составления счетов-фактур при оказании транспортно-экспедиционных услуг, упоминают, что договор транспортной экспедиции, являясь самостоятельным видом договора, содержит элементы условия, аналогичные посредническому договору (письма Минфина России от 29.12.2012 № 03-07-15/161, от 01.11.2012 № 03-07-09/148, от 21.09.2012 № 03-07-09/132, от 17.11.2011 № 03-07-11/316).

В ГК РФ определены только основные положения о договоре перевозки, которые применяются к отношениям, связанным с перевозкой грузов, пассажиров и багажа различными видами транспорта. Так, для каждого вида перевозки существует отдельный вид нормативно-правового акта – транспортный кодекс или устав. Рассмотрим данные документы. Железнодорожные перевозки регулируются Федеральным законом от 10.01.2003 № 17-ФЗ «О железнодорожном транспорте в Российской Федерации» и Федеральным законом от 10.01.2003 № 18-ФЗ «Устав железнодорожного транспорта Российской Федерации»; автомобильные перевозки – Федеральным законом от 08.11.2007 № 259-ФЗ «Устав автомобильного транспорта и городского наземного электрического транспорта» и Федеральный закон от 08.11.2007 № 257-ФЗ «Об автомобильных дорогах и о дорожной деятельности в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации»; воздушные перевозки – «Воздушным кодексом Российской Федерации» от 19.03.1997 № 60-ФЗ; водные перевозки – «Кодекс внутреннего водного транспорта Российской Федерации» от 07.03.2001 № 24-ФЗ и «Кодекс торгового мореплавания Российской Федерации» от 30.04.1999 № 81-ФЗ[15].

Согласно статье 785 ГК РФ «по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату»[16].

Таким образом, как и в правовых актах воздушного транспорта, в нормативных актах водного и морского транспорта, строго определены условия составления и соблюдения договоров перевозок.

В целом, анализ нормативных документов, регулирующих перевозку грузов и пассажиров в различных видах транспорта выявил, что их основой выступает Гражданский кодекс РФ, где определены наиболее общие принципы и положения, касающиеся процесса перевозок. Данный факт обуславливает общие моменты и понятия, прописываемые для договоров перевозок в различных видах транспорта.

Особенностями договоров перевозок, предусматриваемых законодательными актами, выступают различия, обусловленные спецификой видов транспорта. Например, наиболее четкие, жесткие требования и условия прописаны в правовых актах воздушного и морского транспорта, что связано с длительностью расстояния между пунктами доставки, дороговизной услуг. Также различаются документы, удостоверяющие заключение договора перевозки. В железнодорожном транспорте документом, подтверждающим и удостоверяющим заключение договора о перевозке, являются проездной документ (билет), багажная квитанция, грузобагажная квитанция; в автомобильном транспорте – билет и транспортная накладная; в воздушном транспорте – билет, багажная квитанция, грузовая накладная, почтовая накладная; в водном и морском транспорте – транспортная накладная, дорожная ведомость, квитанция о приеме груза, коносамент.

Таким образом, считаем, что договор транспортной экспедиции - это особый вид гражданско-правового договора, который может содержать признаки посреднического договора или договора о возмездном оказании услуг.

Договор транспортной экспедиции обязательно должен быть заключен в письменной форме. Также при необходимости клиент должен выдать экспедитору доверенность на осуществление определенных действий.

Неотъемлемой частью договора транспортной экспедиции являются экспедиторские документы (п. 7 Правил). Порядок их составления и формы утверждены Минтрансом России (приказ Минтранса России от 11.02.2008 № 23).

К экспедиторским документам относятся:

- поручение экспедитору, которое определяет перечень и условия оказания услуг экспедитором клиенту в рамках договора;

- экспедиторская расписка, подтверждающая факт получения экспедитором груза для перевозки последнего от клиента либо от другого грузоотправителя;

- складская расписка, которая подтверждает факт принятия экспедитором у клиента груза на складское хранение.

Для оказания транспортно-экспедиционных услуг клиентом выдается заполненное и подписанное им поручение экспедитору (п. 8 Правил). При этом в поручении должны быть указаны достоверные и полные данные о характере груза, его маркировке, весе, объеме и т.п.

После того как экспедитор рассмотрит поручение, он направляет его обратно клиенту с отметкой о согласовании либо отказе в согласовании услуг. Лишь только после согласования сторонами указанного поручения оно подлежит исполнению.

При приеме груза экспедитор предоставляет клиенту экспедиторскую расписку. Расписка является доказательством получения груза и наделяет экспедитора правом владения грузом до момента его передачи клиенту или иному грузополучателю по окончании перевозки.

2. Организация бухгалтерского учета в ООО ТК «Оптитрейд-Карго»

2.1. Организационно-экономическая характеристика деятельности ООО ТК «Оптитрейд-Карго»

Согласно уставу ООО ТК «Оптитрейд-Карго», компания является коммерческой организацией, которая была создана и функционирует в организационно-правовой форме общества с ограниченной ответственностью. Основной специализацией общества является организация междугородних грузовых перевозок по России.

ООО ТК «Оптитрейд-Карго» является лидером, среди транспортно-экспедиционных компаний, осуществляющих доставку продуктов питания в составе сборных грузов с температурным режимом от +2 до +6С в основные федеральные сети России: Метро, Ашан, Атак, Реал, Лента, Гипер-Глобус, Окей, Магнит, Зельгрос и т.д.

ООО ТК «Оптитрейд-Карго» входит в группу компаний ОПТИТРЕЙД, обеспечивая своевременную доставку собственных грузов в Федеральные сети.

ООО ТК «Оптитрейд-Карго» использует три основных принципа работы:

- своевременность доставки;

- мониторинг передвижения грузов;

- электронный документооборот.

ООО ТК «Оптитрейд-Карго» - это коллектив грамотных и ответственных специалистов, обладающих профессиональными знаниями в различных сферах транспортного бизнеса. Компетентность сотрудников, а также многолетний опыт работы в области грузоперевозок позволяют нам предоставлять услуги высокого качества.

Специалисты компании сопровождают каждую перевозку от загрузки до передачи товара заказчику. Пристальное внимание уделяется обеспечению сохранности груза и своевременности доставки. Менеджеры компании оказывают всестороннюю консультационную поддержку по вопросам, возникающим в процессе экспедирования, оптимизации транспортных расходов, контролируют прохождение груза на всех этапах логистической цепи.

Менеджеры ООО ТК «Оптитрейд-Карго» учитывают специфику и потребности бизнеса каждого клиента, обеспечивают индивидуальный подход к каждой заявке на перевозку.

Сделать бизнес своих клиентов успешным за счёт построения оптимальных транспортно-логистических связей - вот главный принцип, который лежит в основе корпоративной культуры ООО ТК «Оптитрейд-Карго».

Менеджеры ООО ТК «Оптитрейд-Карго» индивидуально работают с каждым клиентом, предлагая наилучшее сочетание цены и качества.

Клиенты организации обладают достоверной и своевременной информацией о местонахождении груза благодаря постоянной спутниковой и мобильной связи со всеми автомашинами. Программное обеспечение позволяет подобрать наиболее удобную схему перевозки, учитывающую возможные риски, минимизацию затрат.

Сотрудники ООО ТК «Оптитрейд-Карго» неукоснительно соблюдают кодекс этики и профессионального поведения.

ООО ТК «Оптитрейд-Карго» имеет собственные транспортные средства в количестве 60 рефрижераторов KRONE, SCHMITZ объемом 86м3, грузоподъемностью 20 тонн на базе тягачей Mercedes, Man, Volvo и Scania, оснащенный системой навигации, термографами и отвечающий всем санитарным нормам и требованиям.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

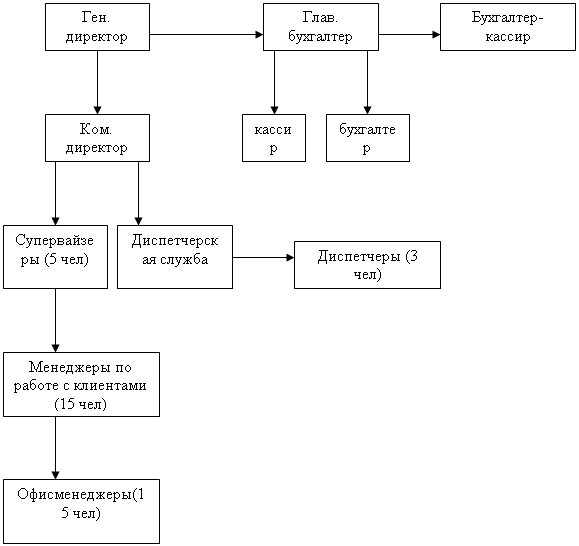

Высшим органом управления Общества является Участник (учредитель). Единоличным исполнительным органом является Генеральный директор.

Рис. 1. Организационная структура ООО ТК «Оптитрейд-Карго»

Уровень квалификации персонала предприятия ООО ТК «Оптитрейд-Карго» можно считать высоким, что обеспечивает высокий профессиональный и качественный уровень выполнения заказов.

Результаты работы каждой службы оцениваются показателями, характеризующими выполнение ими своих целей и задач. Соответственно строится и система стимулирования и поощрения работников. При этом конечный результат – эффективность и качество работы организации в целом, – становится как бы второстепенным, так как считается, что все службы в той или иной мере работают на его получение.

В целом можно заключить, что в современных условиях предприятие находится на стадии интеграции, когда персонал рассматривается, как достояние, добытое в конкурентной борьбе, проводится обучение молодых специалистов опытными наставниками и руководителями, существует ротация успешных сотрудников внутри предприятия. Так же разработаны различные системы премирования сотрудников в зависимости от стажа работы, достижений, индивидуальных особенностей. Регулярно пересматривается компенсационный пакет в связи с условиями на рынке труда и инфляцией. Сотрудники ООО ТК «Оптитрейд-Карго» являются объектом корпоративной стратегии, фактором преимущества в конкурентной борьбе, объектом инвестиций.

Эффективность методов управления оценивается, прежде всего, в том, была ли достигнута предприятием поставленная цель или нет. В основном поставленные цели и задачи перед персоналом выполняются. В случае их невыполнения на работника накладывается административное взыскание в форме выговора.

Основным источником поступления денежных средств предприятия являются выручка от реализации услуг, продукции и прибыль (см. табл. 1).

Таблица 1

Основные финансовые показатели ООО ТК «Оптитрейд-Карго» за 2013-2016 гг., тыс.руб.

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Выручка (тыс.руб.) |

- |

- |

12861 |

83193 |

205079 |

382475 |

|

Чистая прибыль (убыток) (тыс.руб.) |

- |

- |

580 |

1155 |

1870 |

24193 |

В 2015 году объем продаж ООО ТК «Оптитрейд-Карго» увеличился в 2,47 раза до 205,08 млн. руб. Об этом говорится в отчете компании. Чистая прибыль компании ООО ТК «Оптитрейд-Карго» за 2015 год повысилась в 1,62 раза до 1,87 млн. руб. с 1,16 млн. руб. за аналогичный период прошлого года. Чистая прибыль ООО ТК «Оптитрейд-Карго» за 2014 год по выросла в 1,99 раза, достигнув 1,16 млн. руб. Объем продаж ООО ТК «Оптитрейд-Карго» за отчетный период вырос в 6,47 раза до 83,19 млн. руб. с 12,86 млн. руб. годом ранее. В 2013 году рост прибыли был на 5,26% до 580,00 тыс. руб. с 551,00 тыс. руб. годом ранее. Продажи компании за отчетный период увеличились на 13,18% до 12,86 млн. руб. с 11,36 млн. руб. за аналогичный период прошлого года.

Основные финансово-экономические показатели деятельности ООО ТК «Оптитрейд-Карго» отражены в таблице 2.

Таблица 2

Основные экономические показатели деятельности ООО ТК «Оптитрейд-Карго» за 2014-2016 г.г., тыс. руб.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Темпы роста, % |

||

|

2015г. к 2014г. |

2016г. к 2015г. |

2016 г. к 2014г. |

||||

|

Объем продаж (В), тыс. руб. |

83193 |

205079 |

382475 |

246,5 |

186,5 |

459,7 |

|

Чистая прибыль, тыс. руб. (ЧП) |

1155 |

1870 |

24193 |

161,9 |

1293 |

2094 |

|

Стоимость основных средств, НМА тыс. руб. (ОС) |

34 |

96 |

812 |

282,3 |

845,8 |

2388 |

|

Фондоотдача (В/ОС), руб. |

2446,8 |

2136,2 |

471 |

87,3 |

22 |

19,2 |

|

Фонд оплаты труда, тыс. руб. (ФОТ) |

17155 |

25752 |

37260 |

150,11 |

144,68 |

217,19 |

|

Среднесписочная численность сотрудников, чел. (N) |

47 |

58 |

69 |

123,4 |

118,9 |

146,8 |

|

Среднегодовая производительность труда на 1 сотрудника, тыс. руб. / чел. (В / N) |

1770 |

3535,8 |

5543,1 |

199,7 |

156,7 |

313,1 |

|

Среднегодовой уровень оплаты труда, тыс. руб. / чел. (ФОТ / N) |

365 |

444 |

540 |

121,64 |

121,62 |

147,94 |

|

Рентабельность продаж (ЧП/В), % |

1,38 |

0,91 |

6,32 |

-0,47 |

+5,41 |

+4,94 |

Как показывают данные таблицы 2, выручка от реализации ООО ТК «Оптитрейд-Карго» в 2015г. выросла по сравнению с 2014г. на 146,5%, что связано с ростом рыночной доли компании, расширением ассортимента сопутствующих услуг, тогда как в 2016 году прирост составил 86,5%.

Чистая прибыль в 2014 году составила 1155 тыс. руб., а в 2015 году произошло увеличение до 1870 тыс.руб., в 2016 году наблюдается дальнейший рост чистой прибыли уже до 24193 тыс.руб. в связи со снижением удельных затрат на рубль продукции и прочих расходов.

Стоимость основных средств в 2014 году составила 34 тыс. руб. против 96 тыс. руб. в 2015 г., то есть повысилась на 182,3%. В 2016 году по сравнению с 2015 годом стоимость основных средств увеличилась в 8 раз. За весь период анализа стоимость основных средств возросла в 23 раза, что обусловлено обновлением транспортного парка.

Фонд оплаты труда в анализируемом периоде увеличивался. В 2014 году он составил 17155 тыс. руб., в 2015 году он составил 25752 тыс. руб., рост составил 50,11%. В 2016 году он составил 37260 тыс. руб., рост составил 44,68%. Всего за анализируемый период фонд оплаты труда возрос на 117,19%.

В связи с расширением деятельности ООО ТК «Оптитрейд-Карго», открытием новых рабочих мест и ростом объема поставляемой продукции расширился штат сотрудников компании – за исследуемый период он вырос на 2 чел. или на 7,4%.

Производительность труда на 1 сотрудника в целом имела положительную динамику. В 2014 году она составила 1770 тыс. руб. / чел., в 2015 году – 3535,8 тыс. руб. / чел., а в 2016 году – 5543,1 тыс. руб. / чел. В 2015 году по сравнению с 2014 годом заметно увеличение на 99,7%, а в 2016 году - на 56,7%. Всего за анализируемый период она увеличилась на 213,1%.

Среднегодовой уровень оплаты труда в 2014 году составил 365 тыс. руб. на человека, в 2015 году – 444 тыс. руб. на человека. Рост составил 21,64%. В 2016 году он составил 540 тыс. руб. на человека, то есть по сравнению с 2015 годом увеличился на 21,62%. Всего за анализируемый период рост составил 47,94%.

Рентабельность продаж в целом за анализируемый период повысилась на 4,94%. В 2014 году рентабельность продаж составила 1,38%, в 2015 – 0,91%, то есть снизилась на 0,47%. В 2016 году она составила 6,32%. По сравнению с 2015 годом произошло увеличение на 5,41%.

В целом можно отметить, что ООО ТК «Оптитрейд-Карго» является динамично-развивающейся компанией. Динамика показателей основного вида деятельности в целом положительная, что свидетельствует о достаточно стабильном финансовом состоянии ООО ТК «Оптитрейд-Карго».

Для успешного развития, компании ООО ТК «Оптитрейд-Карго» необходимо постоянно адаптировать свою маркетинговую и логистическую стратегии к условиям изменяющейся внешней среды. Надежным инструментом выбора оптимальной маркетинговой стратегии является SWOT-анализ, как достаточно простой способ оценки, позволяющий проанализировать различные аспекты внешней и внутренней среды с целью выявления угроз.

Результаты SWOT-анализа ООО ТК «Оптитрейд-Карго» представлены в таблице 3.

Таблица 3

SWOT-анализ ООО ТК «Оптитрейд-Карго»

|

Внутренняя среда |

Сильные стороны:

|

Слабые стороны:

|

|

Внешняя среда |

Возможности:

|

Угрозы:

|

Из представленных данных следует, что при наличии слабых сторон и угроз со стороны внешней среды у ООО ТК «Оптитрейд-Карго» есть реальные возможности для развития и укрепления своих конкурентных позиций.

Таким образом, следует отметить, что создание отдела авиаперевозок, снижение процентной ставки по страхованию груза, приобретение собственного автопарка по лизингу, создание на сайте личного кабинета и бесплатное sms и/или e-mail уведомление о статусе груза, а также расширение складской площади позволит принимать большее количество грузов на ответственное хранение; расширить географию перевозок грузов позволит привлечь новых клиентов, увеличить реализации услуг и прибыль компании.

2.2. Оценка состояния бухгалтерского учета транспортной экспедиции на предприятии

Для оказания транспортных услуг на балансе ООО ТК «Оптитрейд-Карго» имеется специальная техника. В составе услуг осуществляются перевозка грузов. Учет в транспортной компании ведут в соответствии с бухгалтерским, налоговым законодательством и распоряжениями Минтранса.

За организацию и методологию бухгалтерского учета ООО ТК «Оптитрейд-Карго» отвечает руководитель, то есть директор.

Бухгалтерский учет ведется силами структурного подразделения-бухгалтерии, возглавляемой главным бухгалтером, который подчиняется генеральному директору организации.

Бухгалтерский учет в ООО ТК «Оптитрейд-Карго» осуществляется с применением автоматизированной системы 1С Предприятие 8.1 с использованием для отражения хозяйственный операций оборотно-сальдовых, ведомостей, карточек аналитического учета и других учетных регистров, предусмотренных в программе.

Бухгалтерский учет в ООО ТК «Оптитрейд-Карго» ведется на основании приказа № 1 от 28.12.2015 года «Об учетной политике на 2016 год», утвержденного Генеральным директором ООО ТК «Оптитрейд-Карго».

Предприятие применяет общепринятый режим налогообложения.

Учетной политикой ООО ТК «Оптитрейд-Карго» предусмотрено:

1. Рабочий план счетов;

2. Документооборот;

3. Первичные документы применяются типовые (унифицированные);

4. Бухгалтерский учет ведется по журнально-ордерной форме в электронном виде с применением программы 1С Бухгалтерия.

5. Бухгалтерский учет ведется в рублях и копейках.

Особенность документооборота состоит в необходимости вести учет нормируемых и текущих расходов транспортных средств. Величина и перечень расходов зависят от марки транспортного средства, условий эксплуатации, используемых предприятием норм отпуска.

Таблица 4

Основные параметры при определении экономически обоснованных затрат в ООО ТК «Оптитрейд-Карго»

|

Показатель |

Порядок использования |

|

Пробег транспортного средства |

Учет ведется путем снятия показателя одометра с указанием данных в путевом листе |

|

Норма расхода топлива |

Устанавливается на основании норм Минтранса или самостоятельно разработанных тарифов |

|

Норма расхода ГСМ |

|

|

Прочие расходные материалы – жидкости, присадки и прочие |

Устанавливаются предприятиями на основании технических характеристик транспортного средства |

|

Расходы на текущий ремонт |

Затраты текущего ремонта списываются в размере фактических расходов |

|

Расходы на средний и капитальный ремонт |

Списание производится в текущем периоде фактических затрат с использованием средств создаваемых резервов |

Кроме нормируемых расходов, эксплуатация транспорта имеет дополнительные расходы по обеспечению предрейсовых медицинских осмотров, страхованию транспортного средства, оплате проезда большегрузного транспорта системы «Платон».

Для обеспечения норм показателей руководством ООО ТК «Оптитрейд-Карго» изданы приказы разового характера или при изменении условий эксплуатации. Стандартный перечень приказов, устанавливающих:

- перечень лиц, получающих транспортное средство на хранение;

- нормы расходования топлива, ГСМ и прочих жидкостей с указанием показателя на каждое транспортное средство;

- нормы расхода топлива, установленные для сезонной эксплуатации;

- нормы и периодичность замен шин;

- состав комиссии, отвечающей за оценку состояния транспорта, необходимость проведения ремонта, перечень заменяемых узлов. Комиссия рассчитывает периодичность проведения среднего и капитального видов ремонта.

Наличие приказов, устанавливающих нормы расходов, проверяется ИФНС как документы, позволяющие определить обоснованность налогообложения. Нормирование расходов применяется ООО ТК «Оптитрейд-Карго» для собственных перевозок грузов или работников.

Далее перечислим основные положения учетной политики ООО ТК «Оптитрейд-Карго».

Амортизация объектов основных средств (основных групп основных средств) производится линейным способом начисления амортизационных начислений. Учет материальных ценностей производится по договорной цене с поставщиками без учета транспортных расходов и расходов по хранению, Определение фактической себестоимости товаров, списываемых в производство, осуществляется по себестоимости первых по времени закупок (ФИФО). Выручка для целей бухгалтерского учета определяется по методу начислений, т.е. по отгрузке продукции и перехода права собственности.

Перевозка грузов по договорам транспортной экспедиции используется в практике наиболее часто. По условиям соглашения одна сторона гарантирует осуществить перевозку груза другой стороны за вознаграждение, а также оказать дополнительные услуги по погрузке, выгрузке, обеспечению складского хранения.

Таблица 5

Основные составляющие договоров в практике ООО ТК «Оптитрейд-Карго»

|

Положение |

Характеристика |

|

Право собственности на груз |

Остается у собственника и не переходит к экспедитору при передаче груза |

|

Страхование, таможенные пошлины |

Оплата осуществляется собственником груза или экспедитором |

|

Маршрут |

Вырабатывается экспедитором по заказу клиента, согласовывается сторонами |

|

Оформление передачи груза |

Осуществляется на основании экспедиторской записки |

|

Складское хранение |

Обеспечивается экспедитором на основании складской расписки, оплачивается собственником или экспедитором |

Условиям договора экспедиции оказывается особое внимание. От точного определения порядка назначения вознаграждения, компенсации дополнительных трат, документооборота зависят учет и налогообложение ООО ТК «Оптитрейд-Карго». В практике ООО ТК «Оптитрейд-Карго» договора экспедиции имеют двоякую форму — выступают посредническим соглашением или самостоятельным видом оказания услуг.

Рассмотрим порядок учета по посредническим договорам транспортной экспедиции в ООО ТК «Оптитрейд-Карго».

Основным условием посреднических транспортных услуг является оказание перевозки по поручению заказчика. От имени клиента компания оформляет дополнительные условия транспортировки – оплачивает сборы, пошлины, страховку, хранение груза. При получении груза у транспортного предприятия не возникает доход.

Суммы вознаграждения и дополнительных расходов предъявляются клиенту к оплате на основании отчета с приложением подтверждающих документов.

ООО ТК «Оптитрейд-Карго» заключило договор транспортной экспедиции с ООО «Клиент» на организацию перевозки товаров на сумму 500 000 руб. Условиями договора установлено право ООО ТК «Оптитрейд-Карго» привлекать сторонние компании к организации перевозки груза. Вознаграждение компании по договору транспортной экспедиции составляет 29 500 руб. По договору предусмотрено перечисление вознаграждения авансом. ООО ТК «Оптитрейд-Карго» заключило от своего имени договор с ООО «Перевозчик» на железнодорожную перевозку груза. Стоимость услуг транспортной компании равна 88 500 руб. Собственные расходы экспедитора, связанные с оказанием услуг по договору, составили 12 000 руб.

В бухгалтерском учете ООО ТК «Оптитрейд-Карго» делаются записи:

Дебет 51 Кредит 62 субсчет «Авансы» - 29 500 руб. - получено вознаграждение в виде аванса.

Дебет 62 субсчет «НДС с авансов» Кредит 68 субсчет «НДС» - 4500 руб. (29 500 руб. : 118% х 18%) - начислен НДС с аванса.

Дебет 002 - 500 000 руб. - груз, полученный от клиента, принят к учету.

Дебет 62 субсчет «Расчеты с клиентом» Кредит 76 субсчет «Расчеты с перевозчиком» - 88 500 руб. - стоимость услуг ООО «Перевозчик» списана за счет клиента.

Дебет 62 субсчет «Расчеты с клиентом» Кредит 90-1 - 29 500 руб. - отражена выручка в виде вознаграждения.

Дебет 90-3 Кредит 68 субсчет «НДС» - 4500 руб. - начислен НДС с выручки.

Кредит 002 - 500 000 руб. - списан груз, переданный грузополучателю.

Дебет 20 Кредит 69, 70 - 12 000 руб. - учтены затраты, связанные с оказанием услуг по договору.

Дебет 90-2 Кредит 20 - 12 000 руб. - списана себестоимость транспортно-экспедиционных услуг.

Дебет 62 субсчет «Авансы» Кредит 62 субсчет «Расчеты с клиентом» - 29 500 руб. - сумма аванса зачтена в счет экспедиторского вознаграждения.

Дебет 68 субсчет «НДС» Кредит 62 субсчет «НДС с авансов» - 4500 руб. - принят к вычету НДС, исчисленный с аванса.

Дебет 51 Кредит 62 субсчет «Расчеты с клиентом» - 88 500 руб. - получены от клиента средства для оплаты услуг перевозчика.

Дебет 76 субсчет «Расчеты с перевозчиком» Кредит 51 - 88 500 руб. - оплачены услуги ООО «Перевозчик».

Прибыль, полученная по договору транспортной экспедиции, отражается следующим образом:

Дебет 90-9 Кредит 99 - 13 000 руб. (29 500 - 4500 - 12 000) - отражен финансовый результат.

У ООО ТК «Оптитрейд-Карго» отсутствует право собственности на груз. В учете предприятия перевозимый груз учитывается по дебету счета 002. При передаче груза получатель ТМЦ списываются со счета.

Выручкой при оказании услуг служит вознаграждение, оплачиваемое клиентом. Расходы, оплачиваемые при реализации договора сторонним организациям в размере сборов, платы за складское хранение, страхование не являются тратами предприятия и покрываются клиентом. Затраты не уменьшают налоговую базу при исчислении прибыли или единого налога.

Налоговой базой для исчисления НДС является полученная ООО ТК «Оптитрейд-Карго» выручка. К вычету предъявляются суммы налога, выставленные поставщиками топлива и других расходных материалов, запчастей, используемых для эксплуатации транспортных средств.

Рассмотрим порядок учета операций по договору об оказании услуг.

Учет по договорам, оформленных как соглашение об оказании услуг, имеет иной учет и налогообложение. В договоре указывается стоимость услуг транспортировки и могут быть внесены дополнительные услуги, предоставляемые самим экспедитором или с привлечением сторонних организаций.

ООО ТК «Оптитрейд-Карго» заключило с ООО «Заказчик» договор транспортной экспедиции по перевозке товаров стоимостью 400 000 руб. По этому договору ООО ТК «Оптитрейд-Карго» обязуется самостоятельно заниматься перевозкой, не привлекая сторонние организации. Сумма вознаграждения экспедитора по договору составляет 147 500 руб. (в т.ч. НДС - 22 500 руб.). Собственные расходы экспедитора, связанные с перевозкой, составили 43 000 руб. (зарплата водителю, ГСМ и т.п.).

В бухгалтерском учете ООО ТК «Оптитрейд-Карго» сделаны следующие записи:

Дебет 002 - 400 000 руб. - груз, полученный от клиента, принят к учету.

Дебет 51 Кредит 62 - 147 500 руб. - поступили денежные средства от ООО «Заказчик».

Дебет 62 Кредит 90-1 - 147 500 руб. - отражена выручка от реализации услуг по договору экспедиции;

Дебет 90-3 Кредит 68 субсчет «НДС» - 22 500 руб. (147 500 руб. х 18% : 118%) - начислен НДС с выручки.

Дебет 20 Кредит 02, 10, 69, 70 - 43 000 руб. - учтены затраты, связанные с оказанием услуг по договору.

Дебет 90-2 Кредит 20 - 43 000 руб. - списана себестоимость оказанных услуг.

Кредит 002 - 400 000 руб. - списан груз, переданный грузополучателю.

Прибыль, полученная по договору транспортной экспедиции, отражается следующей записью:

Дебет 90-9 Кредит 99 - 82 000 руб. (147 500 - 22 500 - 43 000) - отражен финансовый результат.

После передачи груза оборудование снимается с ответственного хранения кредитованием счета 002.

Величина выручки, учитываемая для налогообложения прибылью или единым налогом, определяется по стоимости договора. В расходной части учитываются все затраты, понесенные ООО ТК «Оптитрейд-Карго» при оказании услуг. Для подтверждения расходов имеются в наличии:

- договора на оказание услуг и экспедиторская расписка о грузе;

- акта об оказании услуг;

- платежных документов, накладных, актов на оплату дополнительных услуг;

- транспортной накладной, указывающей на техническое средство и подтверждающий километраж перевозки;

- полиса и договора, подтверждающих страхование;

- приказов, устанавливающие нормы списания.

Налоговая база НДС определяется стандартным порядком в размере выручки, полученной от оказания услуг. К вычету принимается налог по расходам, предъявленным поставщиками.

2.3. Разработка направлений совершенствования организации учета на предприятии

Основным недостатком в учете ООО ТК «Оптитрейд-Карго» является неудовлетворительная автоматизация бухгалтерского учета транспортного предприятия, а именно неудовлетворительное программное обеспечение.

Используемая в бухгалтерском, финансовом и управленческом учете предприятия программа «1С: Предприятие 8.1» настроенная силами предприятия на выполнение первоочередных задач больше управленческого и финансового учета, не учитывает важность ведения бухгалтерского учета, специфику деятельности предприятия.

Самый существенный недостаток программы – это отсутствие стандартного обновления и переплетение всех видов учета в одной программе. Решение напрашивается само собой - необходимо изолировать бухгалтерский учет от управленческого. Сделать это можно, использовав две независимые конфигурации в одной программе - одну для ведения бухгалтерского учета, другую - для управленческого.

ООО ТК «Оптитрейд-Карго» с целью полной автоматизации учета предлагается к использованию Конфигурация для логистических компаний. Программа предназначена для ведения учета и помощи в организации и управления всеми бизнес процессами в ООО ТК «Оптитрейд-Карго».

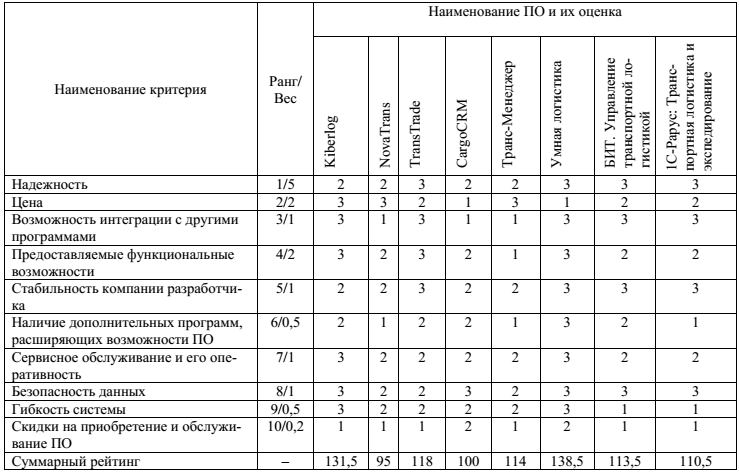

В настоящие время рынок насыщен различным программными продуктами для принятия оптимальных логистических решений, однако не все программы отвечают требованиям каждой конкретной компании и цены

значительно варьируются как на само программное обеспечение, так и на обслуживание, поэтому необходимо тщательно анализировать и выбирать информационный продукт. Рейтинг программных продуктов по критериям

приведен в табл. 6.

Таблица 6

Рейтинг программного обеспечения для транспортно-экспедиторской фирмы

Степень удовлетворения этих ПО в выбранной системе критериев оценивалась по трех бальной оценке: 1 – удовлетворительно, 2 – хорошо, 3 – отлично. Результаты оценивания рейтинга ПО с учетом ранга критерия и весовым коэффициентом показали, что наиболее предпочтительным является программа «Умная логистика» с суммарным рейтингом 138,5.

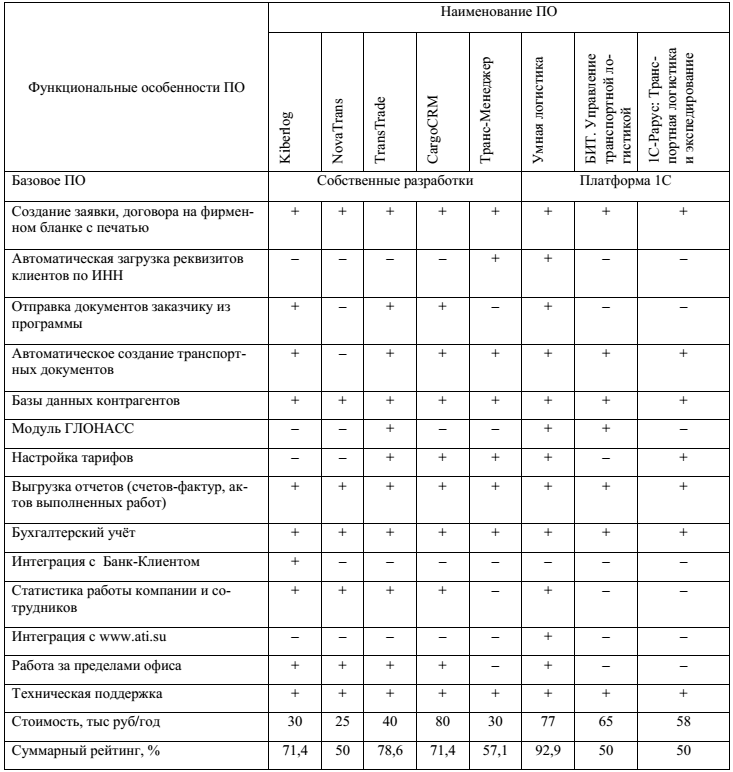

Однако, для окончательного выбора программного обеспечения транспортно-экспедиторской компании ООО ТК «Оптитрейд-Карго» необходимо подробно исследовать функциональные возможности выбранных программ, исходя из требований логистической деятельности ООО ТК «Оптитрейд-Карго». Сравнительная характеристика ПО представлена в табл. 7.

Таблица 7

Сравнительная характеристика программного обеспечения для транспортно-экспедиторской фирмы ООО ТК «Оптитрейд-Карго»

Исходя из суммарного рейтинга, который основан на функционале подходящем ООО ТК «Оптитрейд-Карго», лидерами являются «Умная логистика», «TransTrade», процент удовлетворенности составил 92,9 %, 78,6 % соответственно, «KiberLog» и «CargoCRM» имеет одинаковый рейтинг 71,4 %. Стоит отметить, что данный процентный рейтинг не учитывает стоимостного аспекта.

Учитывая данные рейтингов, современной наиболее привлекательной информационной платформой можно считать ПО на базе 1С «Умная логистика», стоимость которой составляет 77 000 руб. в год, но при расширении функций стоимость для компании ООО ТК «Оптитрейд-Карго» составит 95 760 руб. в год.

Исходя из того, что программа «Умная логистика» автоматизирует большинство процессов логистической деятельности, тем самым сокращает время на поиск загрузок, перевозчиков, расчёт стоимости перевозок, оформления заявок, связи с водителями, так как отправляет SMS-сообщение с данными заявки на перевозку.

Подводя итоги, отметим, на основании предоставленной финансовой отчетности ООО ТК «Оптитрейд-Карго», выполнен анализ технико-экономических показателей, который определил, что транспортная компания развивается динамично, за последние годы укрепились ее конкурентные позиции на рынке, выросли показатели производительности труда и транспортных услуг, негативным моментом выступает неполная загрузка имеющегося транспорта.

В целом, эффективность логистической деятельности зависит от применения транспорно-экспедиторской фирмой современных информационных технологий, поэтому в качестве рекомендаций по улучшению организации логистической деятельности нами предлагается проект обновления программного обеспечения компании с внедрением спутниковой навигации ГЛОНАСС в деятельность транспортно-экспедиторской фирмы ООО ТК «Оптитрейд-Карго».

ЗАКЛЮЧЕНИЕ

В процессе исследования были выявлены правовые аспекты регулирования транспортной деятельности в России.

В работе разработаны и обоснованы рекомендации по организации и совершенствованию бухгалтерского учета логистической деятельности транспортно-экспедиторской фирмы и апробированы на примере молодой динамично развивающейся компании ООО ТК «Оптитрейд-Карго».

На основании предоставленной финансовой отчетности ООО ТК «Оптитрейд-Карго», выполнен анализ технико-экономических показателей, который определил, что транспортная компания развивается динамично, за последние годы укрепились ее конкурентные позиции на рынке, выросли показатели производительности труда и транспортных услуг, негативным моментом выступает неполная загрузка имеющегося транспорта.

В исследуемой организации был отмечен резкий скачок себестоимости 1 км пути по всем видам перевозок в 2014 году вследствие кризисной ситуации на рынке грузоперевозок, сокращения числа заказов, а также демпинга некоторых недобросовестных компаний и отдельных перевозчиков, которые были готовы организовать перевозки, при этом имея отрицательные сальдированные финансовые результаты деятельности. Компании ООО ТК «Оптитрейд-Карго» для сохранения постоянных партнёров и имиджа компании приходилось идти на уступки по транспортным тарифам, при этом средняя себестоимость перевозки составила 40,9 руб./км.

Хотя и загрузка автопарка была не в полном объеме руководством ООО ТК «Оптитрейд-Карго» было принято решение не сокращать автопарк. В течение 2015-2016 гг. ситуация постепенно стабилизировалась, появились новые заказчики, расширился годовой портфель заказов и себестоимость перевозок в среднем по компании составила 40,2 руб. за километр пути, что выше средней себестоимости 2014 г. на 4,5 руб. Но, следует заметить, что расходы компании этих двух лет несоизмеримы, так как произошел рост цен на топливо, запасные части, а также в ноябре 2015 г. была введена система взимания платы за проезд по федеральным дорогам для грузовиков массой свыше 12 тонн «Платон», которая естественно увеличила расходы по перевозки грузов транспортно-экспедиторской компании ООО ТК «Оптитрейд-Карго». В 2016 г. наблюдался рост себестоимости перевозки тяжеловесных грузов, что можно связать с ужесточением требований к данным перевозкам, увеличением времени на организацию и как следствие простой ТС в ожидании разрешений на перевозки и часто доставки груза из-за границы.

Таким образом, менеджерам по логистики компании необходимо максимально оптимизировать работу в офисе, чтобы не возникало простоя автопарка. Анализ логистической деятельности ООО ТК «Оптитрейд-Карго» показал, что компания следит не только за финансовыми результатами деятельности, но и качеством предоставляемых услуг, а также стремится постоянно совершенствовать механизмы своей работы.

Основным недостатком в учете ООО ТК «Оптитрейд-Карго» является неудовлетворительная автоматизация бухгалтерского учета транспортного предприятия, а именно неудовлетворительное программное обеспечение.

В результате изучения теоретических и практических основ организации логистической деятельности транспортной фирмы был сделан вывод, что применение новых информационных систем позволит существенно оптимизировать все логистические операции, поэтому в качестве рекомендаций по улучшению организации логистической деятельности предлагается проект обновления программного обеспечения компании с внедрением спутниковой навигацией ГЛОНАСС.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации» от от 30.11.1994 N 51-ФЗ (ред. от 31.01.2016).

- О транспортно-экспедиционной деятельности: Федеральный закон от 30.06.2003 №87 (ред. от 14.10.2014).

- Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 05.05.2014) «Об обществах с ограниченной ответственностью».

- Федеральный закон «О бухгалтерском учете» от 05.12.2011 № 402-ФЗ (в ред. от 04.11.2014).

- Федеральный закон от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» (с изменениями и дополнениями от 03.07.2016).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина Российской Федерации от 29 июля 1998 г. №34 (в ред. от 24.12.2010).

- Приказ Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению».

- Приказ Минфина РФ от 02.07.2010 № 66н (в ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций».

- Приказ Минфина РФ от 06.10.2008 № 106н (в ред. от 18.12.2012) «Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- Правила транспортно-экспедиционной деятельности: Постановление Правительства РФ № 554 от 8.09.2006

г. - Приказ Министерства транспорта № 23 от 11.02.2008 г. «Об утверждении Порядка оформления и форм экспедиторских документов».

- ГОСТ Р52297-2004 «Услуги транспортно-экспедиторские. Термины и определения».

- Александрова О. В.: Анализ состояния рынка транспортно-логистических услуг России // Национальный Исследовательский Университет Информационных Технологий Механики и Оптики. Санкт-Петербург, 2013. – С. 1-2.

- Логистика: тренинг и практикум. Аникин Б.А., Вайн В.М., Водянова В.В., Воронов В.И., Гапонова М.А., Ермаков И.А., Ефимова В.В., Заичкин Н.И., Кравченко М.В., Пузанова И.А., Родкина Т.А., Серова С.Ю., Серышев Р.В., Федоров Л.С. Учебное пособие / Москва, 2014.

- Арефкина Е.И., Арзуманова Л.Л., Болтинова О.В. и др. Правовые основы бухгалтерского учета. – М,: Проспект, 2012. – 465с.

- Быкадоров В.Л., Алексеев П.Д. Финансово – экономическое состояние предприятия: Практическое пособие. – М.: Приор, 2015. – 374 с.

- Вахрушина М.А., Мельникова Л.А. «Международные стандарты финансовой отчетности»: Учеб. Пособие / Вахрушина М.А., Мельникова Л.А. - М.: Омега-Л, 2014. – 542с.

- Воронов В.И., Кривоносов Н.А. Савостьянок Г.Н., Кожанова В.В Инновационные технологии в логистике // Научно-аналитический журнал Инновации и инвестиции. - № 4. – 2015 – С.2-4.

- Гетьман В.Г «Международные стандарты финансовой отчетности». Учебник / Гетьман В.Г. - М.: ИНФРА-М, 2013. – 487с.

- Ежедневная транспортная газета «ГУДОК» [Электронный ресурс]. – Режим доступа: http://www.gudok.ru/newspaper/?ID=1335527.

- Журавлев В.И., Говдя С.Е. Комплексный анализ. – М.. 2015. – 610 с.

- Земскова О.М., Щепотько М.М. Логистика в России и за рубежом: сравнительный анализ // «Экономика и современный менеджмент: теория и практика»: сборник статей по материалам LVI международной научно-практической конференции. [Электронный ресурс] URL: http://sibac.info/20601/

- Карлин Т. Р. Анализ финансовых отчетов (на основе GAAP):Учебник. – М.: ИНФРА – М, 2015. – 448 с.

- Кузменко Ю. Г.: Транспортно-логистическая система как субъект социально-экономического развития региона / Грейз Г. М., Калентеев С. В. // Известия Уральского государственного экономического университета». № 2 / том 46 / 2013 – С. 115.

- Международный стандарт финансовой отчетности (IAS) 1 "представление финансовой отчетности"[Электронный ресурс] . – М. , [2015]. – Режим доступа: информационно-правовая справочная система КонсультантПлюс.

- Плохих Ю. В., Губич М. Е.: Перспективы и проблемы развития рынка транспортно-логистических услуг» // Молодой учёный. - № 9 (89). – 2015. – С. 685-686.

- Усикова А.Д. Исследование современной сущности, задач и проблем транспортной логистики [Текст] / Усикова А.Д.// Международное научное периодическое издание «Новая наука: от идеи к результату» по итогам международной научно–практической конференции (22 октября 2016 г, г. Сургут). / в 3 ч. Ч.1 - Стерлитамак: АМИ, 2016. –С. 192-195

- Хегай Ю. А.: Перспективы и проблемы развития рынка транспортно-логистических услуг // Теория и практика общественного развития. № 3 / 2014 г. - С. 268-269.

Приложение 1

|

на |

31 декабря |

20 |

16 |

г. |

||||||||||||||||||||||||||

|

Коды |

||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710001 |

|||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

|||||||||||||||||||||||||||

|

Организация |

ООО ТК «Оптитрейд-Карго» |

по ОКПО |

37177621 |

|||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7715889493 |

||||||||||||||||||||||||||||

|

Вид экономической деятельности |

по ОКВЭД |

49.4 |

||||||||||||||||||||||||||||

|

Организационно-правовая форма / форма собственности |

65 |

16 |

||||||||||||||||||||||||||||

|

ООО/ частная собственность |

по ОКОПФ/ОКФС |

|||||||||||||||||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

||||||||||||||||||||||||||||

|

Местонахождение (адрес) |

||||||||||||||||||||||||||||||

|

Пояс-нения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||||||||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

20 |

14 |

г.5) |

||||||||||||||||||||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 |

|||||||||||||||||||||||||||||

|

Нематериальные активы |

||||||||||||||||||||||||||||||

|

Результаты исследований и разработок |

1120 |

|||||||||||||||||||||||||||||

|

Нематериальные поисковые активы |

1130 |

|||||||||||||||||||||||||||||

|

Материальные поисковые активы |

1140 |

|||||||||||||||||||||||||||||

|

Основные средства |

1150 |

251 |

||||||||||||||||||||||||||||

|

Доходные вложения в материальные ценности |

1160 |

|||||||||||||||||||||||||||||

|

Финансовые вложения |

1170 |

|||||||||||||||||||||||||||||

|

Отложенные налоговые активы |

1180 |

561 |

96 |

34 |

||||||||||||||||||||||||||

|

Прочие внеоборотные активы |

1190 |

|||||||||||||||||||||||||||||

|

Итого по разделу I |

1100 |

812 |

96 |

34 |

||||||||||||||||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

19 |

27 |

7 |

||||||||||||||||||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

82 |

71 |

94 |

||||||||||||||||||||||||||

|

Дебиторская задолженность |

1230 |

87466 |

40201 |

17802 |

||||||||||||||||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||||||||||||||||||||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

3713 |

5190 |

1546 |

||||||||||||||||||||||||||

|

Прочие оборотные активы |

1260 |

12 |

||||||||||||||||||||||||||||

|

Итого по разделу II |

1200 |

91280 |

45489 |

19461 |

||||||||||||||||||||||||||

|

БАЛАНС |

1600 |

92092 |

45585 |

19495 |

||||||||||||||||||||||||||

Форма 0710001 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||||||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

20 |

14 |

г.5) |

||||||||||||||||||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

20 |

20 |

20 |

||||||||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||||||||||||||||||||||||||

|

( |

- |

)7) |

( |

- |

) |

( |

- |

) |

||||||||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

|||||||||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

|||||||||||||||||||||||||||

|

Резервный капитал |

1360 |

|||||||||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

28349 |

4156 |

2286 |

||||||||||||||||||||||||

|

Итого по разделу III |

1300 |

28369 |

4176 |

2306 |

||||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

|||||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

1420 |

50 |

||||||||||||||||||||||||||

|

Оценочные обязательства |

1430 |

|||||||||||||||||||||||||||

|

Прочие обязательства |

1450 |

|||||||||||||||||||||||||||

|

Итого по разделу IV |

1400 |

50 |

||||||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

7086 |

||||||||||||||||||||||||||

|

Кредиторская задолженность |

1520 |

53781 |

409228 |

17019 |

||||||||||||||||||||||||

|

Доходы будущих периодов |

1530 |

|||||||||||||||||||||||||||

|

Оценочные обязательства |

1540 |

2806 |

4811 |

170 |

||||||||||||||||||||||||

|

Прочие обязательства |

1550 |

|||||||||||||||||||||||||||

|

Итого по разделу V |

1500 |

63673 |

41409 |

17189 |

||||||||||||||||||||||||

|

БАЛАНС |

1700 |

92092 |

45585 |

19495 |

||||||||||||||||||||||||

|

Руководитель |

||||||||||||||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

|||||||||||||||||||||||||||

|

« |

« |

20 |

16 |

г. |

||||||||||||||||||||||||

Приложение 2

|

за |

Янв.-Декабрь |

20 |

16 |

г. |

|||||||||||

|

Коды |

|||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||

|

Организация |

ООО ТК «Оптитрейд-Карго» |

по ОКПО |

37177621 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7715889493 |

|||||||||||||

|

Вид экономической деятельности |

по ОКВЭД |

49.4 |

|||||||||||||

|

Организационно-правовая форма / форма собственности |

65 |

16 |

|||||||||||||

|

ООО / Частная |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс.руб. |

по ОКЕИ |

384 |

|||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

Январь-Декабрь |

За |

Январь-Декабрь |

||||||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

|||||||||||

|

Выручка5) |

2110 |

382475 |

205079 |

|||||||||||||

|

Себестоимость продаж |

2120 |

( |

335681 |

) |

( |

195746 |

) |

|||||||||

|

Валовая прибыль (убыток) |

2100 |

46794 |

9333 |

|||||||||||||

|

Коммерческие расходы |

2210 |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

2220 |

( |

11312 |

) |

( |

4482 |

) |

|||||||||

|

Прибыль (убыток) от продаж |

2200 |

35482 |

4851 |

|||||||||||||

|

Доходы от участия в других организациях |

2310 |

- |

- |

|||||||||||||

|

Проценты к получению |

2320 |

- |

- |

|||||||||||||

|

Проценты к уплате |

2330 |

( |

86 |

) |

( |

- |

) |

|||||||||

|

Прочие доходы |

2340 |

4723 |

910 |

|||||||||||||

|

Прочие расходы |

2350 |

( |

10459 |

) |

( |

3495 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

29660 |

2266 |

|||||||||||||

|

Текущий налог на прибыль |

2410 |

( |

5882 |

) |

( |

458 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

- |

(5) |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

(50) |

- |

|||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

465 |

62 |

|||||||||||||

|

Прочее |

2460 |

- |

- |

|||||||||||||

|

Чистая прибыль (убыток) |

2400 |

24193 |

1870 |

|||||||||||||

Форма 0710002 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

Январь-Декабрь |

За |

Январь-Декабрь |

||||||||||

|

20 |

16 |

г.3) |

20 |

15 |

г.4) |

|||||||||||

|

СПРАВОЧНО Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

|||||||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

|||||||||||||||

|

Совокупный финансовый результат периода6) |

2500 |

24193 |

1870 |

|||||||||||||

|

Базовая прибыль (убыток) на акцию |

2900 |

|||||||||||||||

|

Разводненная прибыль (убыток) на акцию |

2910 |

|||||||||||||||

|

Руководитель |

||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

|||||||||||||||

-

Арефкина Е.И., Арзуманова Л.Л., Болтинова О.В. и др. Правовые основы бухгалтерского учета. – М,: Проспект, 2012. – С.65. ↑

-

Вахрушина М.А., Мельникова Л.А. «Международные стандарты финансовой отчетности»: Учеб. Пособие / Вахрушина М.А., Мельникова Л.А. - М.: Омега-Л, 2014. – С.98. ↑

-

Приказ Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010) «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению». ↑

-

Вахрушина М.А., Мельникова Л.А. «Международные стандарты финансовой отчетности»: Учеб. Пособие / Вахрушина М.А., Мельникова Л.А. - М.: Омега-Л, 2014. – С.175. ↑

-

Гетьман В.Г «Международные стандарты финансовой отчетности». Учебник / Гетьман В.Г. - М.: ИНФРА-М, 2013. – С. 205. ↑

-

Международный стандарт финансовой отчетности (IAS) 1 "представление финансовой отчетности"[Электронный ресурс] . – М. , [2015]. – Режим доступа: информационно-правовая справочная система КонсультантПлюс. ↑

-

Гетьман В.Г Международные стандарты финансовой отчетности. Учебник / Гетьман В.Г. - М.: ИНФРА-М, 2013. – С. 265. ↑

-

Федеральный закон от 27 июля 2010 г. № 208-ФЗ «О консолидированной финансовой отчетности» (с изменениями и дополнениями от 03.07.2016). ↑

-

Хегай Ю. А.: Перспективы и проблемы развития рынка транспортно-логистических услуг // Теория и практика общественного развития. - № 3. - 2014 г. - С. 268-269. ↑

-

Гражданский кодекс Российской Федерации» от от 30.11.1994 N 51-ФЗ (ред. от 31.01.2016). ↑

-

О транспортно-экспедиционной деятельности: Федеральный закон от 30.06.2003 №87 (ред. от 14.10.2014). ↑

-

Правила транспортно-экспедиционной деятельности: Постановление Правительства РФ № 554 от 8.09.2006г. ↑

-

Гражданский кодекс Российской Федерации» от от 30.11.1994 N 51-ФЗ (ред. от 31.01.2016). ↑

-

Усикова А.Д. Исследование современной сущности, задач и проблем транспортной логистики [Текст] / Усикова А.Д.// Международное научное периодическое издание «Новая наука: от идеи к результату» по итогам международной научно–практической конференции (22 октября 2016 г, г. Сургут). / в 3 ч. Ч.1 - Стерлитамак: АМИ, 2016. –С. 192-195. ↑

-

Александрова О. В.: Анализ состояния рынка транспортно-логистических услуг России // Национальный Исследовательский Университет Информационных Технологий Механики и Оптики. Санкт-Петербург, 2013. – С. 1-2. ↑

-

Гражданский кодекс Российской Федерации» от от 30.11.1994 N 51-ФЗ (ред. от 31.01.2016). ↑

- "Роль мотивации в поведении компании"

- Психологические методы управления людьми

- Отличительные особенности производства и обслуживания в ресторане при отеле (Организация питания в индустрии гостеприимства)

- Методы и инструменты мотивации в индустрии гостеприимства на примере гостиницы

- Управление мотивацией сотрудников

- Проблемы лидерства. Стили руководства и их влияние на коллектив (Проблемы лидерства)

- Организация рекламной деятельности в организации ООО «Автозвук»

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование «Змеиногорского районного потребительского общества»

- Организационная культура и стратегия управления человеческими ресурсами (Сущность и характеристики человеческих ресурсов)

- Мотивации персонала и проектирование систем стимулирования труда (Понятие и методологические основы формирования систем мотивации персонала на предприятии)

- Принцип биологической обратной связи в клинической практике

- Бренд как конкурентное преимущество компании «Vival»