Определение, основные задачи, функции бухгалтерского учета (Основные положения бухгалтерского учета)

Содержание:

ВВЕДЕНИЕ

Построение учетного процесса, полностью удовлетворяющего потребности организации, ее собственников и внешних пользователей информации, невозможно без рациональной его организации. Рациональная организация бухгалтерского учета представляет собой систему элементов и средств наиболее оптимального построения учетного процесса с целью получения достоверной, своевременной и уместной для управления информации о деятельности организации и осуществления контроля за эффективностью использования ресурсов. Нестабильная экономическая ситуация функционирования бизнеса создает предпосылки для ужесточения требований к деятельности хозяйствующих субъектов в том числе и к организации работы бухгалтерской службы. В связи с этим изучение особенностей организации бухгалтерского учета представляется особенно актуальным в современных экономических условиях.

Целью проводимого нами исследования является изучение определения, основных задач и принципов бухгалтерского учета.

Цель детализируется задачами:

- изучить теоретические и методические аспекты организации учетной работы бухгалтерской службы;

- изучить сущность бухгалтерского учета;

- исследовать задачи и функции бухгалтерского учета

- дать оценку современному состоянию бухгалтерского учета.

Объектом исследования являются теоретические и методические основы бухгалтерского учета.

Предметом исследования – цели, задачи, принципы и концепции бухгалтерского учета.

Информационной базой исследования послужили труды отечественных специалистов в области бухгалтерского учета: Палий В.Ф., Кондракова Н.П., Бортник Н. А., Пизенгольц М.З. и др., а также нормативные акты Правительства РФ.

При разработке и решении поставленных задач применялись методы наблюдения, группировки, сравнения, обобщения, абстрактно-логические суждения и др.

Достижение цели и последовательное решение задач предопределили структуру работы: введение, две главы, в которых раскрываются теоретические аспекты выбранной темы исследования и предлагаются пути совершенствования организации бухгалтерского учета, выводы и предложения, список литературы и приложения.

Глава 1. Основные положения бухгалтерского учета

1.1. Сущность, предмет и метод бухгалтерского учета

Под бухгалтерским учетом понимается формирование документированной систематизированной информации об учетных объектах в соответствии с установленными требованиями и составление на ее основе бухгалтерской отчетности (ч. 2 ст. 1 Федерального закона от 06.12.2011 № 402-ФЗ).

Рассматривая бухучет как одну из составных частей глобальной системы управления предприятием, законодательные нормы определяют сущность, цели и содержание бухгалтерского учета, а также его основные задачи.

Регламентируют цели, основные задачи и принципы бухгалтерского учета различные нормативные документы, в числе которых:

- Федеральный Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 года;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утверждено приказом Минфина РФ № 34н от 29.07.1998 года (с изменениями и дополнениями);

- Положения по бухучету (ПБУ).

Данные документы, помимо формулирования задач бухгалтерского учета, регулируют вопросы ведения учета и отчетности, определяют ответственных лиц за организацию бухучета на предприятии и т.д.

Для правильной организации учета важно понимать сущность бухгалтерского учета и область его применения, а также предмета учета.

Сущность бухучета раскрывает его определение, согласно которому бухгалтерский учет на предприятии любой формы хозяйствования – это упорядоченная система сбора, регистрации, анализа и обобщения информации об:

- имущественных активах (в денежном эквиваленте),

- финансовых обязательствах предприятия,

- о движении финансовых потоков субъекта хоздеятельности.

Отражение всех операций в бухучете происходит посредством сплошного и непрерывного документооборота.

Рассматривая сущность и задачи бухгалтерского учета, следует правильно понимать и его неотъемлемую часть – предмет учета.

Предметом бухучета является весь цикл финансово-хозяйственной деятельности фирмы, включая:

- формирование финансовых и материальных источников, необходимых для осуществления деятельности предприятия;

- распределение и размещение сформированных и привлеченных средств [13, с. 64].

Область применения бухучета обширна и определяется его видом или подвидом.

Основная область применения бухучета – формирование полной и достоверной информации о текущей финансовой ситуации и результатах, необходимых для составления финотчетности о деятельности предприятия. Он необходим как внутренним пользователям – руководству, учредителям, работникам бухгалтерии, складов, осуществляющим текущий учет финансов и активов, так и внешним – службам, куда субъект хозяйственной деятельности предоставляет финансовую отчетность.

Еще одна область применения – управленческий учет. Этот вид учета предусматривает формирование финансовой информации исключительно для внутреннего использования персоналом предприятия – руководителем, экономистами, топ-менеджерами, принимающими решения при определении производственной политики компании [11, с. 81].

Нельзя не отметить и налоговый учет. Он осуществляется в соответствии с налоговым законодательством и необходим для сбора и анализа информации, используемой при расчетах налогооблагаемой прибыли. Налоговый учет может частично совпадать с бухгалтерским [11, с. 83].

Рассмотрев понятия и роли, основных составляющих бухучета, можно увидеть, каким образом взаимосвязаны назначение, сущность и основные задачи бухгалтерского учета, и какова его роль в деятельности предприятия.

Бухучет является обязательным для всех субъектов предпринимательской деятельности (за исключением ИП и филиалов иностранных компаний при определенных условиях), и является составной частью общей системы управления финансовыми и производственными процессами предприятия.

Содержание бухгалтерского учета составляют объекты учета, к которым относятся:

- финансовые обязательства;

- имущественные активы предприятия;

- доходы и расходы;

- хозяйственные операции, осуществляемые предприятием в своей деятельности [9, с.36].

Предметом бухгалтерского учета является хозяйственная деятельность экономического субъекта. Хозяйственная деятельность применительно к бухгалтерскому учету предполагает возникновение учетных объектов и их взаимодействие. Именно поэтому предмет и объекты бухгалтерского учета часто рассматриваются в единстве и взаимосвязи.

Напомним, что объектами бухгалтерского учета признаются (ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ):

- факты хозяйственной жизни;

- активы;

- обязательства;

- источники финансирования его деятельности;

- доходы;

- расходы;

- иные объекты в случае, если это установлено федеральными стандартами.

Совокупность инструментов, приемов и способов, с помощью которых информация об объектах бухгалтерского учета формируется, систематизируется и отражается в бухгалтерской отчетности, называется методами бухгалтерского учета.

Предмет бухучета раскрывается также через систему правил и принципов бухгалтерского учета, которые положены в основу формирования учетной системы хозяйствующего субъекта.

Характеристика предмета бухгалтерского учета через призму учетных принципов состоит в том, что хозяйственная деятельность экономического субъекта рассматривается как непрерывная, обособленная деятельность, в которой последовательно применяются принятые учетные правила.

1.2. Составные элементы и общие принципы организации бухгалтерского учета

Система бухгалтерского учета является частью информационной системы, поскольку она строится на единой методологической основе, что позволяет адекватно отразить деятельность предприятия, сформировать достоверные данные об имущественном и финансовом положении на микроэкономическом уровне, осуществлять экономический анализ для принятия управленческих решений и постоянный контроль за его показателями [19, с. 67].

Понятия «система» и «организация бухгалтерского учета» взаимосвязаны, дополняют друг друга, включают в себя теоретические достижения и направлены на решение и реализацию определенных задач бухгалтерского учета и управления. Они, одновременно, являются средством сочетания информационного потока для управления, обеспечивают спектр методологических подходов к учету, предусматривающие структуризацию и достижения целей (задач) предприятия. Организацию бухгалтерского учета следует понимать, как стадию процесса формирования системы бухгалтерского учета и управления [19, с. 67]. Именно ее структура способствует выявлению сущности и содержания системы бухгалтерского учета, предопределяет создание этой системы и реализуется в ней.

В современной науке успешно развивается гипотеза о том, что все в природе и в обществе существует в форме систем, ограниченных, внутренне противоречивых единств тел или компонентов. Система – это, в первую очередь, отграниченная в реальной действительности совокупность взаимодействующих предметов (компонентов), самодвижение (активность) которой направлена к организованной целостности [22, с. 81].

Таким образом, раскрытие сущности категории «организация бухгалтерского учета» требует соответствующего методологического обеспечения в виде учетного инструментария – модели, которая бы позволила выделить и адекватно отразить существенные связи между ее составляющими (этапами). Кроме того, она должна предусмотреть все важные аспекты настоящего, быть ориентированной на перспективу и быть «выгодной». В связи с этим И.В. Ивахненков выделяет три этапа организации бухгалтерского учета: методический (выбор системы определенных способов и приемов, на которых базируется применение элементов метода бухгалтерского учета); технический (выбор формы учета, которая наиболее соответствует отрасли и размеру предприятия); организация работы учетного аппарата [15, с. 39].

Некоторые авторы рассматривают организацию бухгалтерского учета как объект, процесс, явление, составляющую организационной функции управления [25, 21], другие – как выполнение целей, задач и функций учета [10].

Стоит согласиться с мнением Пизенгольца М.З., который отмечает, что основными составными элементами организации бухгалтерского учета являются первичный учет и документооборот, план счетов бухгалтерского учета, формы бухгалтерского учета, объем и содержание отчетности, хранение документации и регистров, организационная структура учетного процесса и распределение служебных обязанностей в бухгалтерии [21, с. 33].

Некоторые из перечисленных элементов, являясь составными частями организации бухгалтерского учета, вместе с тем имеют самостоятельное значение. Это относится к плану счетов и формам бухгалтерского учета, применяемым в хозяйствах, поэтому эти вопросы выделяются особо.

система документиро-вания операций при помощи соответствующих форм первичного учета

документо-оборот в сочетании с графиком выполнения учетных работ

план счетов, состоящий из бухгал-терских счетов для отражения хозяй-ственных операций

применя-емая форма бухгал-терского учета

организацион-ная структура учетного процесса и распределение служебных обязанностей в бухгалтерии

организа-ции хранения бухгал-терской документа-ции и регистров

инвен-тариза-ция

Рисунок 1. – Основные элементы организации бухгалтерского учета

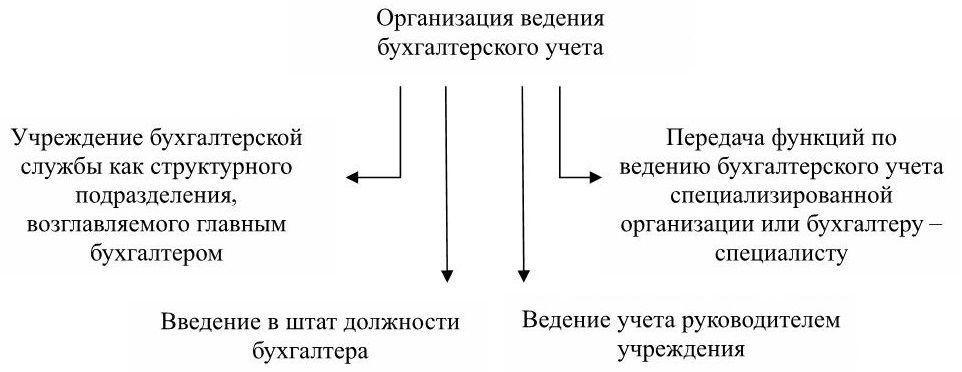

Федеральным законом №402-ФЗ «О бухгалтерском учете» предусмотрены способы организации ведения бухгалтерского учета [1].

Рисунок 2. – Способы организации ведения бухгалтерского учета на предприятии

По мнению Лысенко. В.Д.- форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, связью между документами и регистрами, а также между регистрами и способом записи в них, т. е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них [19, с. 73].

Формы бухгалтерского учета представлены на рисунке 3.

Формы бухгалтерского учета

упрощенная форма, предусматривающая использование ведомостей для учета имущества предприятия

простая форма, без использования учетных регистров имущества малого предприятия

упрощенная

автоматизированная

журнально-ордерная

документы, кассовая книга, оборотные ведомости по аналит. счетам, журналы-ордера, гл. книга, баланс

документы, кассовые книги, оборотные ведомости по аналит. счетам, мемориальные ордера, регистрационный журнал, гл. книга, обор. ведомости, баланс

документы, машинные носители информации, регистры синтетич. учета в ЭВМ, машиннограммы по учету и отчетности

широко применяется в организациях различных форм собственности

в некоторых организациях с различными формами собственности

в любых организациях

применяется в организациях малого предпринимательства

могут применять малые организации, имеющие на балансе ОС, осуществляющие производство продукции, работ, большое количество банковских операций

Рисунок 3 – Формы бухгалтерского учета

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки, соблюдая общие методологические принципы, а также технологию обработки учетной информации.

Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета (первичное наблюдение, стоимостное измерение, текущая группировка и итоговое обобщение фактов хозяйственной деятельности) [24, с. 113].

Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе Положения «Учетная политика организации» (ПБУ 1/2008) и утверждается руководителем организации.

Основные положения учетной политики затрагивают различные аудиторские документы, и прежде всего методики проведения аудиторской проверки и федеральные правила (стандарты) аудиторской деятельности, которые содержат прямые ссылки на учетную политику экономического субъекта (организации). Такие ссылки имеются в федеральных стандартах аудиторской деятельности.

Глава 2. Задачи и функции бухгалтерского учета

2.1. Характеристика задач бухгалтерского учета

Основные задачи бухгалтерского учета определены Законом «О бухгалтерском учете», а также Положением о ведении бухучета. Согласно этим нормативным актам, бухгалтерский учет в организации выполняет следующие задачи:

- формирует и систематизирует исчерпывающую и достоверную информацию о ходе и результатах финансово-хозяйственной деятельности компании;

- выявляет и формирует внутренние резервы для обеспечения финансовой стабильности предприятия [9, с. 39].

Кроме того, задачей бухгалтерского учета является контроль:

- целесообразности и финансовой обоснованности хозяйственных операций,

- использования материальных и нематериальных ресурсов;

- соответствия хозяйственной деятельности утвержденным сметам, планам, нормам;

- наличия и движения материальных и нематериальных активов, обязательств предприятия;

- соблюдения законодательных норм в ходе осуществления финансово-хозяйственных операций [9, с. 41].

Помимо общих задач, нормативные документы выделяют задачи учета затрат на производство. К ним относят:

- соблюдение выбранного метода калькулирования себестоимости услуг или продукции, и учета расходов на их производство;

- разграничение затрат и их классификация по конкретным признакам в отчетном периоде;

- системный контроль за формированием себестоимости продукции и эффективным использованием ресурсов, включая материальные и нематериальные;

- обоснованное и продуктивное распределение затрат между взаимосвязанными отчетными периодами [9, с. 58].

Следует отметить, что основные задачи и принципы бухгалтерского учета направлены на улучшение учетной политики, а также на рост показателей производственной деятельности и финансовой устойчивости предприятия [13, с. 94]. Учитывая это, законодательные документы обращают внимание пользователей, что одной из основных задач бухгалтерского учета является отражение полной и достоверной учетной информации о финансово-хозяйственной деятельности предприятия и его имущественном положении. Соблюдение принципа достоверности позволяет проводить своевременный и полный анализ своей деятельности для обеспечения динамики развития и финансовой стабильности.

Для составления бухгалтерской и налоговой отчетности, законодательство обязует субъекты хозяйственной деятельности при ведении бухучета в течение отчетного периода придерживаться установленных требований [13, с. 111]. Анализируя цели и задачи бухгалтерского учета, можно сказать, что к наиболее значимым требованиям законодательство относит полноту и достоверность предоставляемой информации, сформированной в процессе работы.

Таким образом, задачи и цель бух. учета можно выразить в трех составляющих:

- Формирование объективной и исчерпывающей учетной информации на основании первичных данных.

- Предупреждение образования отрицательных результатов в производственно-хозяйственной деятельности предприятия путем анализа текущей ситуации и формирования соответствующих резервов.

- Предоставление отчетной информации о финансовой деятельности компании в установленные законодательством службы и органы.

2.2. Состав пользователей бухгалтерской отчетности и их интересы

Согласно п. 42 Положения по бухгалтерскому учету «Финансовая отчетность организации» ПБУ 4/99, утвержденного приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н [3], финансовая отчетность открыта для пользователей. Организация должна предоставить пользователям возможность ознакомиться с бухгалтерскими записями.

В ПБУ 4/99 пользователями отчетности являются банки, кредиторы и должники юридического лица, а также другие юридические или физические лица, заинтересованные в информации об организации, т. е. круг пользователей открыт.

В статье 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» [1] предусмотрено, что «Все организации, кроме бюджетных, представляют годовую финансовую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственники его имущества, а также территориальные органы государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют финансовую отчетность в органы, уполномоченные управлять государственным имуществом. Другим органам исполнительной власти, банкам и другим пользователям финансовая отчетность составляет представлено в соответствии с законодательством Российской Федерации ". Пользователи бухгалтерского учета (финансовой отчетности) относятся к лицам, получателям бухгалтерской информации [14, с.48]. Пользователи бухгалтерии обычно имеют разный статус, имеют неравные возможности и преследуют свои собственные цели.

1. Должностные лица компании действуют как внутренние потребители информации.

Во-первых, любое предприятие представляет собой замкнутую систему, процесс обработки учетной информации в которой состоит из множества действий и осуществляется, как правило, разными сотрудниками. Этим работникам нужны данные, полученные их предшественниками, чтобы перейти к следующему этапу обработки информации. Таким образом, внутреннее потребление информации обусловлено технологическим циклом ее обработки. Информация, используемая на этой основе, является неполной и фрагментарной [15, с. 97].

Во-вторых, учетная информация должна передаваться администрации предприятия для принятия управленческих решений, т. е. при выполнении его глобальной функции по оптимизации экономической деятельности. Такая информация, в отличие от первого случая, является готовым к использованию продуктом.

В обоих случаях потребители информации, как чиновники, не имеют опыта в получении информации, это не проблема, поскольку передача информации является официальной обязанностью других должностных лиц. Могут возникнуть проблемы с качеством информации, своевременностью ее получения и другими деталями, но не с фактом получения.

2. Участники (учредители) предприятия являются внешними потребителями бухгалтерской информации в связи с тем, что они имеют финансовую заинтересованность в предприятии [14, с. 59].

В соответствии с законодательством о бухгалтерском учете все организации, кроме бюджета, представляют годовую финансовую отчетность участникам организации или владельцам ее имущества в соответствии с учредительными документами организации. Такой способ ознакомления с учетной информацией не является абсолютно надежным, поскольку:

- информация, представленная в стандартной отчетности, является неполной и фрагментарной;

- в учредительных документах организации могут содержаться любые ограничения по предоставлению информации учредителям;

- требования законодательства и учредительных документов могут быть просто проигнорированы, без реальной угрозы судебного преследования [15, с. 113].

Другая возможность получения бухгалтерской информации - ознакомление с ней по публикациям в периодической печати: в настоящее время круг лиц, обязанных публиковать годовые отчеты, установлен законом. Естественно, с публикацией могут ознакомиться не только учредители, но и другие пользователи.

В отличие от других лиц, заинтересованных в бухгалтерской информации, учредители в случае избрания на руководящие должности имеют возможность стать внутренними пользователями, что на сегодняшний день является наиболее надежным способом получения постоянного доступа к объективным данным [15, с. 119].

3. Работники предприятия могут быть заинтересованы в бухгалтерской информации, помимо своих обязанностей, а также в качестве лиц, которые имеют трудовые отношения с предприятием [14, с. 73]. В этом случае они объединяют в себе черты как внутренних, так и внешних потребителей.

Поскольку финансовая стабильность работодателя напрямую влияет на стабильность выплат персоналу и косвенно на его размер, а также на размер других предоставляемых льгот, ясно, что эта проблема не может не касаться работника.

В действующем законодательстве нет обязательных процедур для работодателей по ознакомлению персонала с финансовым положением предприятия, поэтому работники получают такую информацию либо на общих основаниях, либо используя свое официальное положение. Отдельные правила оценки финансового положения предприятия могут содержаться в его учредительных документах или в коллективном договоре, если таковые имеются.

В эту группу пользователей также могут входить лица, которые еще не заключили трудовые или иные контракты с компанией, но собираются это сделать, и поэтому заинтересованы в выяснении финансового положения будущего работодателя.

4. Третьи стороны, такие как работники, становятся пользователями бухгалтерского учета как лица, которые вступили в договорные отношения с каким-либо предприятием или собираются вступить в такие отношения [14, с. 96]. Наибольший интерес к бухгалтерской информации предприятия, конечно, имеют либо его уже установленные кредиторы, либо потенциальные инвесторы.

Не существует фиксированных правил, требующих от компании предоставления информации заинтересованным сторонам, как в предыдущем случае. Последние должны судить о финансовом положении предприятия по публикациям в прессе.

5. Государство, его отдельные субъекты и различные муниципалитеты наиболее заинтересованы в предоставлении им учетных информационных структур, поскольку эта информация напрямую зависит от налоговых платежей, причитающихся этим субъектам [14, с. 123].

Интересы этих макропользователей защищаются налоговыми и иными органами, как правило, имеющими значительные права и возможности по отношению к субъектам бухгалтерского учета [14, с. 125]. Предоставление информации этим органам всегда регулируется законом и составляет значительную часть бухгалтерской работы.

6. Общество в целом также заботится о бухгалтерской информации, хотя она является лишь косвенным потребителем ее, кроме того, перед лицом неопределенного круга граждан [14, с. 127].

Общее состояние финансового рынка, на котором каждый гражданин имеет свои собственные интересы, зависит от состояния каждого отдельного предприятия, зарегистрированного их системами бухгалтерского учета. В целом положительные и отрицательные отклонения нивелируются, но любая тенденция в том или ином направлении является показательной; богатство или бедность каждого человека - это богатство или бедность всего общества, поэтому последнее, даже не имея прямого интереса, внимательно следит за развитием ситуации.

Не говоря уже о том, что различная информация, необходимая для принятия управленческих решений, регулируемая законами, предназначенная для публикации и т. д., представляет собой единое целое: каждый пользователь имеет исключительно информационную структуру исключительно для своей интерпретации.

Равенство пользователей декларируется только формально [18, с. 54]. Нормативно-правовая база бухгалтерского учета, в частности, предусматривает, что при формировании финансовой отчетности должна быть обеспечена нейтральность содержащейся в ней информации.

Таким образом, это подразумевает исключение одностороннего удовлетворения интересов одних групп пользователей финансовой отчетности перед другими. Утверждается, что информация не является нейтральной, если посредством отбора или представления она влияет на решения и оценки пользователей с целью достижения заранее определенных результатов или последствий. Однако на самом деле каждый из пользователей находится на своей позиции и вынужден быть ей доволен.

ЗАКЛЮЧЕНИЕ

Изучение в курсовой работе темы «Определение, основные задачи и принципы бухгалтерского учета», позволило сделать следующие выводы.

Большой вклад в развитие бухгалтерского учета внесли такие зарубежные ученые, как Л. Пачоли, Ж. Савари, М. де ла Порт, Э.Т. Джонс, а также российские: К.И. Арнольд, И. Ахматов, Э.А. Мудров, Ф.В. Езерский.

С 1 января 1992 г. начал применяться новый план счетов, утверждено Положение о бухгалтерском учете в РФ, принят Закон о бухгалтерском учете. Вводится новый порядок учета накоплений, финансирования капитальных вложений и формирования капитала организаций, создаются возможности для учета операций по капитализации арендного имущества, резерва по сомнительным долгам, вексельного обращения и др. Установился порядок объявления учетной политики организаций, разнообразными стали методы оценки объектов бухгалтерского учета.

Законодательное определение бухгалтерского учета содержится в ст. 1 Федерального закона «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ. В основном большинство авторов в учебной литературе дают определение бухгалтерского учета, основываясь на законодательном определении.

Ст. 1 Федерального закона от 21 ноября 1996г. № 129-ФЗ устанавливает основные задачи бухгалтерского учета на законодательном уровне.

В теоретической литературе все задачи бухгалтерского учета можно подразделить на несколько групп: технологические задачи, которые зависят от технологических аспектов учета; алгоритмические задачи, которые зависят от используемых в учете алгоритмов вычислений; исполнительские задачи, зависящие от распоряжений лиц, которым бухгалтер по роду своей работы обязан подчиняться; технические задачи, которые зависят от поддержания системы учета в рабочем состоянии.

Классифицировать задачи, стоящие перед учетом, можно и по следующим основаниям: характер отношения (функция), периодичность повторения, степень срочности, способ регламентации, характер воздействия на хозяйственную деятельность, объект целеполагания.

Несложно охарактеризовать стоящие перед бухгалтером задачи и по другим признакам: по характеру требуемых работ; по количеству задействованных работников; по ответственным исполнителям; по расходам на исполнение, по времени исполнения; по ответственности за неисполнение, по конечному потребителю полученной информации и др.

В системе управления бухгалтерский учет выполняет ряд функций.

Информационная функция в системе управления – одна из главных функций бухгалтерского учета, которая выполняется в системе управления.

Обеспечение сохранности собственности – значимая в условиях рыночных отношений и наличия разных форм собственности функция.

Функция обратной связи необходима при управлении, она формируется и передается в виде информации о фактических параметрах развития объекта управления.

Аналитическая функция. Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и продажу продукции, правильности применяемых цен, что имеет важное значение в условиях действия рыночных цен, инфляционных процессов.

Контрольная функция бухгалтерского учета. Контроль неотделим от учета. Контроль – проверка с целью обеспечения правильности и законности определенных действий.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» // Собрание законодательства РФ, 12.12.2011, N 50, ст. 7344

- Приказ Минфина России от 06.10.2008 N 106н («Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) // «Бюллетень нормативных актов федеральных органов исполнительной власти», N 44, 03.11.2008.

- Приказ Минфина России от 27.04.2012 N 55н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» (Зарегистрировано в Минюсте России 20.06.2012 N 24643) // Российская газета, N 147, 29.06.2012

- Постановление Правительства РФ от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы» // Собрание законодательства РФ, 07.01.2002, N 1 (ч. 2), ст. 52

- Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» //

- Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99)» //

- Приказ Минфина РФ от 16.10.2000 № 92н (ред. от 18.09.2006) «Об утверждении Положения по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000)» //

- Балдинова, А.И., Дементей, Т.Н., Завидова, Е.И. Бухгалтерский учёт [Текст]: учебник / И.Е. Тишков. - Мн.: Выш. шк., 2014. - 685 с.

- Белуха, Н.Т. Основы научной организации учета [Текст] / Н. Т. Белуха // Научная организация труда бухгалтеров, подготовка и использование бухгалтерских кадров. – К.: Знание. - 2014. – С. 112–115.

- Боголепов, В.П. О состоянии и задачах развития общей теории организации [Текст] / В. П. Боголепов // Организация и управление (вопросы теории и практики). – М.: Наука, 2014. – С. 45.

- Бухгалтерский учет. Хрестоматия [Текст] / под ред. В. И. Видяпина. – Спб.: Питер, 2014. – 864 с.

- Бухгалтерский учет и аудит [Текст]: учебник / под ред. А. В. Зоновой. – М.: Рид Групп, 2014. – 480 с.

- Бухгалтерское дело [Текст]: учебное пособие / под ред. Р.Б. Шахбанова. — М.: ИНФРА-М, 2015. – 469 с.

- Дружиловская, Э. С. Принципы формирования финансовой отчетности в России и в МСФО [Текст] / Э.С. Дружиловская // Бухгалтерский учёт в бюджетных и некоммерческих организациях. – 2016. - №15. - с. 3-14

- Ивахненков, С.В. Информационные технологии в организации бухгалтерского учета и аудита [Текст]: учебное пособие / С. В. Ивахненков. – К.: Знание. - 2014. – 349 с.

- Касьянова, Г. Ю. Бухгалтерский учёт. Просто о сложном. Самоучитель по формуле «три в одном» [Текст] / Г. Ю. Касьянова. – М.: АБАК. – 2017. – 752 с.

- Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет [Текст]: учебник / Н. П. Кондраков. – М.: Проспект. – 2015. – 496 с.

- Красова, О.С. Бухгалтерский учет и налогообложение от создания до ликвидации организации [Текст]: практическое пособие / О.С. Красова. - М.: Омега-Л, 2015. – 592 с.

- Лысенко, Д. В. Бухгалтерский управленческий учет [Текст]: учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2016. - 477 с.

- Мельников, И. Бухгалтерский учет [Текст] / И. Мельников. – М.: Дрофа. – 2015. – 304 с.

- Пизенгольц, М. 3. Бухгалтерский учет в сельском хозяйстве [Текст]: учебник / М. З. Пизенгольц. - 4-е изд. - М.: Финансы и статистика, 2002. - 480 с.

- Полковский, А. Л. Бухгалтерское дело [Текст]: учебник для бакалавров / А. Л. Полковский. - М.: Издательско-торговая корпорация «Дашков и К°», 2014. – 288 с.

- Попова, Е.В. Проблемы создания рациональной бухгалтерской службы экономическими субъектами [Текст] // Актуальные вопросы теории и практики управления. - Чебоксары: Изд-во Чуваш. ун-та, 2013.- 244 с.

- Поташкова, Н.Н. Бухгалтерское дело [Текст]: учебное пособие / Н.Н. Поташкова, Ю.С. Холопова. — М. : КНОРУС, 2014. — 192 с.

- Рыбянцева, М. С. Бухгалтерское дело [Текст]: учебное пособие / М. С. Рыбянцева. – М.: Инфра-М, 2017. – 208 с.

- Смирнов, Э.А. Основы теории организации [Текст]: учебное пособие / Э. А. Смирнов. – М.: Аудит, Юнити. – 2013. – 256 с.

- Хахонова, Н. Н. Бухгалтерское дело [Текст]: учебное пособие / Н. Н. Хахонова. – М.: КноРус. – 2016. – 576 с.

- Инфляция (сущность и формы проявления инфляции)

- Мотивация и стимулирование деятельности сотрудников как основа эффективности деятельности организации

- "Биологическая обратная связь как психотерапевтический метод"

- Понятие, структура и функции рынка ценных бумаг

- Защита права собственности (Понятие права собственности в гражданском праве РФ)

- Опекунство (Понятие института Опеки и Попечительства, их разграничения)

- Общая характеристика ценных бумаг

- Правовые основы организации нотариата (Правовое регулирование нотариата в России).

- Правовое регулирование цен на продукцию, работы, услуги

- Понятие и значение договора. Что такое договор?

- РОЗНИЧНОЕ БАНКОВСКОЕ КРЕДИТОВАНИЕ В РОССИИ

- Анализ доходов и расходов банка (на примере ПАО «Почта Банк»)