Нормативно – законодательное регулирование кассовых операций в банке

Содержание:

ВВЕДЕНИЕ

В настоящее время первостепенными задачами ведения кассовых операций выступают контроль над перемещением и сохранностью денег, обеспечение целевого употребления, следование кассовой дисциплине.

Задачи кассового учета актуальны практически для всех субъектов экономической деятельности. Даже организация, применяющая расчеты по безналичному расчету временами сталкивается с необходимостью наличных расчетов.

Хранить в кассе можно валюту не только отечественную, но и иностранную. При этом для учета иностранной наличности к основному счету открываются субсчета в целях изолированного учета оборота иностранной наличности.

При всякой смене кассиров, а также в установленные руководством сроки, осуществляется ревизия кассы. В процессе таковой пересчитывается вся денежная наличность и прочие хранимые ценности.

Затем фактический остаток сличается с учетными данными по кассовой книге. В процессе ревизионного обследования особое внимание уделяется соблюдению кассовой дисциплины и правильности оформления документов.

Актуальность темы курсовой работы заключается в том, что в настоящее время необходимо правильное ведение кассовых операций, так как неверное отражение наличных денежных средств может оказать неблагоприятное влияние на деятельность банка.

Целью курсовой работы является исследование порядка ведения кассовых операций в ПАО «ВТБ 24».

Для реализации указанной цели необходимо решить следующие задачи:

- изучить теоретические основы ведения кассовых операций в банке и их правовое обеспечение;

- познакомиться с банком ПАО «ВТБ 24»;

- провести анализ финансовых показателей банка ПАО «ВТБ 24»;

- изучить общий порядок ведения кассовых операций в банке ПАО «ВТБ 24»;

- предложить мероприятия по совершенствованию ведения кассовых операций в банке.

Объектом исследования в курсовой работе выступает банк ПАО «ВТБ 24».

Предметом исследования является порядок ведения кассовых операций.

Теоретической и методической основой написания курсовой работы послужили труды ученых, инструктивные материалы и специальная литература по теме исследований, статистические данные.

Методы исследования: анализ экономических, правовых, статистических источников литературы, эмпирический, сравнение.

1.Теоретические основы ведения кассовых операций в банке

1.1. Понятие и сущность кассовых операций в банке

В Российской Федерации для всех организаций действуют единые правила по учету и хранению денежной наличности. Все операции, касающиеся принятия и расходования наличных денег, происходить должны через кассу.

Под понятием кассы подразумевается подразделение, которое выполняет все кассовые операции. В целях обеспечения сохранности наличных средств касса должна отвечать требованиям по технической безопасности [16, c. 39].

Наличные деньги при расчетах с населением принимаются посредством обязательного применения ККМ. Документально сопровождаются кассовые операции унифицированными бланками документов, утвержденными Минфином РФ.

При этом оформление выглядит следующим образом [25, c. 184]:

1.Оформление первичной документации учетного типа.

2.Регистрация готовых документов в специальном журнале.

3.Регистрация в кассовой книге кассовых операций с ежедневным выводом остатка.

4.Сдача отчета кассира и первичных документов в бухгалтерию.

Под кассовыми операциями понимается любое принятие, расходование или отпуск денег из кассы. Оформляться по заданным стандартам должна любая кассовая операция [5, c. 76].

Сегодня все банковские учреждения в обязательном порядке имеют собственные кассы. Так как достаточно существенная часть денежных операций осуществляется именно с наличными.

Стоит помнить о необходимости соблюдения правил формирования специальных документов.

Периодически проводится анализ кассовых операций отделения банка. Это действие дает возможность единовременно решить большое количество самых разных задач [15, c. 96].

В процессе ведения кассовых операций необходимо соблюдение кассовой дисциплины в банке, основные моменты, которые подлежат проверке представлены в таблице 1.

Таблица 1 – Проверка кассовой дисциплины [13, c. 172]

|

Полнота оприходования всей имеющейся денежной наличности, но только полученной через специальный лицевой счет |

Соблюдение всех установленных на законодательном уровне лимитов по расчетам наличными средствами, а также по количеству таких средств, находящихся в кассе |

|

Характер расходования всех прошедших через кассу денежных средств |

Полнота внесения всех денежных средств непосредственно из кассы на счета, созданные для этой цели |

|

Ведение всей необходимой кассовой документации (кассовая ведомость и другие) |

Главным отличием между обозначенными выше разновидностями учетов является именно количество бухгалтерских, а также статистических данных, задействованных для проверки. При этом различия между подобного рода уровнями анализа достаточно условны [26, c. 189].

Процесс ведения кассового учета должен обязательно удовлетворять определенным требованиям, условиям. Все они перечисляются в законодательных нормах.

Проверки проводятся налоговой службой, а также ЦБ РФ. В случае наличия каких-либо серьезных нарушений может иметь место наложение достаточно серьезного штрафа.

Такая проверка подразумевает решение сразу нескольких различных задач [11, c. 209]:

1.Проверка соблюдения законодательных норм кассового учета;

2. Проверка отсутствия ошибок в расчете наличных;

3. Дает возможность удостовериться в квалификации работников, осуществляющих учет рассматриваемого типа;

4. Предварительный анализ, который позволяет внести необходимые правки в учет, что даст возможность избежать наложения всевозможных штрафов со стороны контролирующих органов

Нередко именно при помощи касс осуществляется отмывка денег, реализуются всевозможные коррупционные схемы. Имеются также уголовные статьи за нарушения подобного рода. Потому стоит внимательно отнестись к анализу кассового учета. Так как присутствие некоторых отдельных ошибок может стать причиной очень больших проблем [16, c. 41].

Непосредственно за достоверность всех отраженных данных несут ответственность следующие лица:

-руководитель отделения;

-главный бухгалтер.

При этом совершенно не важно, кто именно занимается внесением данных в кассовую книгу, а также выполняет иные связанные с самой кассой операции. Персональную ответственность несут именно обозначенные выше лица.

Штраф при обнаружении ошибок налагается и на физическое, и на юридическое лицо. Предварительный и своевременный анализ кассового учета позволяет избежать всех обозначенных выше неприятностей.

Анализ учета денежных средств и кассовых операций имеет свои особенности, а также нюансы. Но при этом процедура данная не сложна.

При ведении кассовых операций в банке ведется заполнение соответствующей кассовой документации. В ее перечень входят следующие [19, c. 135]:

- форма КО-1 приходной кассовый ордер;

- форма КО-2 представляет собой формат расходного кассового ордера;

- форма АО-1 необходимо составлять по авансовому счету;

- форма КО-5 книга, в которой отражается средства, принятые или выданные кассиром под отчет;

- форма КО-4 непосредственно сама кассовая книга;

- форма КО-3 специальный журнал, в котором производится регистрация различных кассовых документов.

Данный перечень форм содержит все, что необходимо для ведения учета рассматриваемого типа. Это касается в первую очередь следующих данных [13, c. 99]:

-величина сумм;

-дата выполнения операций;

-основания для выдачи или же поступления денег;

-иное.

Путем сверки сумм в приходных и расходных ордерах, кассовых и иных книгах осуществляется проверка обозначенных выше процедур.

1.2 Нормативно – законодательное регулирование кассовых операций в банке

Процедура анализа операций банка, проведенных через кассу, обязательно должна выполняться в соответствии со специальными нормативными актами.

Присутствует множество всевозможных особенностей, нюансов, с которыми связаны подобные процедуры. Ознакомиться с ними нужно заранее. Кассовое дело также регламентируется на законодательном уровне.

Все операции отражаются в специальных нормативных документах. Формат некоторых установлен законодательно, иные же банки разработать должны самостоятельно.

Органом, проверяющим правильность всех операций подобного типа, является ЦБ РФ. Также существуют иные контролирующие учреждения (налоговая служба и другие).

Нормативно – законодательное регулирование кассовых операций в банке включает в себя следующие уровни:

1. Законодательный уровень.

2. Федеральные стандарты.

3. Отраслевые стандарты.

4. Методические рекомендации.

5.Стандарты кредитной организации.

К первому уровню относятся: федеральные законы, регулирующие кассовые операции и постановления Правительства РФ, регламентирующие ведение операций.

В настоящее время рассмотрение нормативно – законодательной базы невозможно без упоминания о Конституции Российской Федерации от 21.07.2014 № 11-ФКЗ, которая определяет органы, уполномоченные выполнять функции управления кредитно-банковской системой, порядок их образования и принципы осуществления поставленных перед ними задач.

Федеральный закон №54-ФЗ от 22.05.03 г. «О применении контрольно-кассовой техники при осуществлении денежных операций». Алгоритмы ведения кассовых процедур не должны нарушать положения, отраженные в законе.

Федеральный закон «О центральном банке Российской Федерации» от 10.07.2002 N 86-ФЗ. В соответствии со ст. 56 Закона Банк России является органом банковского регулирования и банковского надзора, осуществляющим постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Банка России и установленных ими обязательных нормативов [1].

Кроме того, важным законом, регулирующим ведение кассовых операций в банках, является Закон РФ «О банках и банковской деятельности» от 02.12.1990 N 395-1.

Ко второму уровню относятся: федеральные стандарты, которые включают положения, регулирующие ведение кассовых операций:

1.Положение ЦБ РФ №14П от 19.12.97 г. «Положения о правилах организации наличного денежного обращения в РФ»;

2. «Положение о порядке ведения кассовых операций» — утверждается Постановлением Банка РФ №318-П от 24.04.08 г.;

3.Положение о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) от 31.08.1998 №54-П, которое устанавливает порядок осуществления операций по предоставлению банками денежных средств юридическим и физическим лицам;

4.Положение о порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками от 26.06.1998 № 39-П;

5.Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности от 26.03.2004 № 254 – П, которое устанавливает порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности;

Третий уровень нормативно – законодательного регулирования содержит в себе отраслевые стандарты. Которые сейчас находятся на стадии разработки.

Четвертый уровень представлен методическими рекомендациями, регулирующими ведение кассовых операций в банках, которые представлены указаниями, инструкциями и другими документами, утвержденными ЦБ РФ и иными субъектами управления.

Пятый уровень нормативно – законодательного регулирования ведения кассовых операций включает в себя стандарты кредитного учреждения, которые включают в себя: кредитную политику.

К внутренним стандартам банка могут относиться принятые и утвержденные в установленном порядке стандарты, инструкции, методические разработки, пособия и другие документы, обязательные к применению в банке, раскрывающие внутренние подходы к осуществлению кассовых операций.

Они разрабатываются кредитными учреждениями и обеспечивают единый подход к проведению проверок и контролю их результатов за ведением кассовой дисциплины [15, с.101].

Таким образом, кассовые операции в банках, регулируются не только нормативно-правовыми актами, но и внутренними документами кредитной организации, поскольку без грамотно разработанных внутрифирменных стандартов невозможно организовать качественное ведение деятельности.

2. Исследование ведения кассовых операций в банке ПАО «ВТБ 24»

2.1. Организационная характеристика банка ПАО «ВТБ 24»

ВТБ 24 (ПАО) — один из крупнейших участников российского рынка банковских услуг. Банк входит в международную финансовую группу ВТБ и специализируется на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса [30].

Сеть банка формируют 1062 офиса в 72 регионах страны. ПАО «ВТБ 24» предлагает клиентам основные банковские продукты, принятые в международной финансовой практике.

В числе предоставляемых услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг доступна клиентам в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Деятельность ВТБ 24 (ПАО) осуществляется в соответствии с генеральной лицензией Банка России № 1623 от 29.10.2014 г.

В таблице 2 представлена подробная информация о ПАО «ВТБ 24».

Таблица 2 – Информация о ПАО «ВТБ 24 » [30]

|

Корреспондентский счет |

30101810100000000716 в ГУ Банка России по Центральному федеральному округу |

|

ИНН |

7710353606 |

|

БИК |

044525716 |

|

Код ОКПО |

20606880 |

|

Код ОКОНХ |

96120 |

|

ОГРН Банка |

1027739207462 от 17.09.2002 |

|

КПП |

775001001 |

Спектр услуг ВТБ 24 для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Стремясь сделать обслуживание более удобным, современным и технологичным, ВТБ 24 с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов.

ПАО «ВТБ 24» имеет активы в размере 21905,81 млрд.руб. Кредитный портфель банка составляет 16557 млрд.руб.

Таким образом, ПАО «ВТБ 24» является важнейшим банком, который входит в тройку лидеров банковского сектора Пермского края.

Региональные отделения наделены правами юридических лиц. Их баланс является составной частью единого баланса ПАО «ВТБ 24» Российской Федерации.

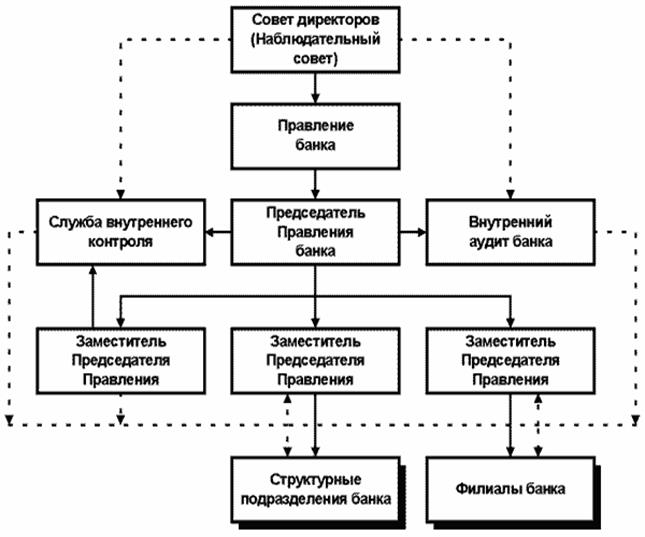

На рисунке 1 приведена организационная структура ПАО «ВТБ 24».

Рисунок 1. Организационная структура ПАО «ВТБ 24»

Общее собрание акционеров банка представляет собой высший орган управления банка, состоящий из владельцев обыкновенных акций.

Наблюдательный совет банка — коллегиальный орган управления, осуществляющий стратегическое управление и общее руководство деятельностью банка, определяющий основные принципы и подходы к организации в банке системы корпоративного управления, включая системы управления рисками и внутреннего контроля, а также контролирующий деятельность исполнительных органов.

Наблюдательный совет подотчетен общему собранию акционеров банка.

Члены Наблюдательного совета избираются общим собранием акционеров на срок до следующего годового собрания и могут быть переизбраны неограниченное количество раз. В июне 2014 года годовым общим собранием акционеров были утверждены изменения в Устав банка, в соответствии с которыми, численный состав Наблюдательного совета сокращается с 17 до 14 членов, что, по мнению, банка, является оптимальным и достаточным для удовлетворения потребностей бизнеса и продуктивного функционирования совета [30].

В состав Наблюдательного совета банка входят исполнительные, неисполнительные и независимые директора.

Исполнительными директорами признаются члены Наблюдательного совета, находящиеся в трудовых отношениях с банком.

Неисполнительными директорами признаются члены Наблюдательного совета, не состоящие в трудовых отношениях с банком, но при этом не являющиеся независимыми директорами.

Правление банка устанавливает процентные ставки по банковским операциям. Этот инструмент позволяет грамотно регулировать количество денег в обращении, кроме того, это обеспечит неплохое страховое и гарантийное обеспечение.

Депозитарий предоставляет услуги по хранению и учету ценных бумаг клиента. Причем в качестве объекта здесь выступают ценные бумаги документарной и бездокументарной формы, эмиссионные и неэмиссионые. Главное – чтобы все они имели юридическую силу и были оформлены в соответствии с нормами действующего законодательства.

Все розничные кредиты в ВТБ 24 выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

2.2. Анализ экономических показателей банка

Основными факторами, определяющими финансовое состояние, являются, во – первых, выполнение финансового плана и пополнение по мере возникновения потребности банка в ресурсах.

Проведем анализ структуры активов ПАО «ВТБ 24» в 2014 – 2016 г.г., данные сгруппируем в таблице 3.

Таблица 3 – Структура активов ПАО «ВТБ 24», тыс. руб.

|

Наименование статьи |

На 31.12.2014 |

На 31.12.20 15 |

На 31.12.20 16 |

Абсолютное изменение, тыс.руб. |

Темп роста, % |

|

Денежные средства |

717 319 916 |

1 240 712 425 |

567 999 089 |

-672 713 336 |

79 |

|

Средства кредитных организаций в центральном банке Российской Федерации |

408 802 599 |

369 675 704 |

498 942 027 |

+129 266 382 |

122 |

|

Обязательные резервы |

112 129 198 |

142 522 154 |

109 884 260 |

-32 637 894 |

98 |

|

Средства в кредитных организациях |

94 301 261 |

356 487 333 |

680 911 049 |

+324 423 716 |

722 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

144 662 649 |

825 688 140 |

437 188 067 |

-388 500 073 |

302 |

|

Чистая ссудная задолженность |

11 978 006 945 |

15 889 379 335 |

16 476 417 442 |

+587 038 107 |

138 |

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

1 744 228 260 |

1745 489 852 |

1 847 500 300 |

+102 010 448 |

106 |

|

Инвестиции в дочерние и зависимые организации |

310 871 192 |

385 839 342 |

451 192 445 |

+65 353 100 |

145 |

|

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

403 987 608 |

366 474 111 |

349 318 780 |

-17 155 331 |

86 |

|

Требования по текущему налогу на прибыль |

261 236 |

67 057 790 |

23 300 244 |

-43 757 546 |

8919 |

|

Основные средства, нематериальные активы и материальные запасы |

468 069 623 |

478 611 700 |

472 255 784 |

-6 355 916 |

101 |

|

Прочие активы |

315 457 133 |

407 183 754 |

463 037 136 |

+55 853 382 |

147 |

|

Всего активов |

16 275 097 230 |

21 746 760 144 |

21 816 869 918 |

+70 109 774 |

134 |

Как видно из таблицы 3 на протяжении рассматриваемых периодов доля активов, приносящих доход постепенно увеличивалась, это является положительной тенденцией и свидетельствует об улучшении управления активами банка.

Учитывая возросший спрос населения на услуги кредитования в результате в 2014-2016 гг. произошло увеличение выданных ссуд на + 587 038 107 тыс.руб., что в относительном отклонении составляет 104 %. Данный фактор положительно сказывается на деятельности банка, так как он получает наибольший доход от применяемых процентных ставок по кредитам.

Данная структура активов является достаточно эффективной и высоко диверсифицированной. Доля активов, приносящих доход высока, и это позволяет банку извлечь максимальную выгоду из привлеченных ресурсов, также следует отметить, что банк в достаточной мере создает эффективные, приносящие доход инструменты.

Анализ статей пассива бухгалтерского баланса представлен в таблице 4.

Таблица 4 – Структура пассивов ПАО «ВТБ 24», тыс. руб.

|

Наименование статьи |

На 31.12. 2014 |

На 31.12. 2015 |

На 31.12.2016 |

Абсолютное изменение, тыс.руб. |

Темп роста, % |

|

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

1 967 035 549 |

3 515 817 946 |

1 509 811 904 |

-457 223 645 |

43 |

|

Средства кредитных организаций |

630 459 333 |

794 856 364 |

542 627 655 |

-87 831 678 |

68 |

|

Средства клиентов, не являющихся кредитными организациями |

11 128 035 158 |

14 026 723 547 |

16 327 348 376 |

+5 199 313 218 |

116 |

|

Вклады физических лиц |

7 655 694 738 |

7 999 051 651 |

9 137 912 620 |

+1 482 217 882 |

114 |

|

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

34 050 544 |

617 944 480 |

289 496 916 |

+255 446 372 |

47 |

|

Выпущенные долговые обязательства |

404 518 757 |

513 402 485 |

591 503 096 |

+186 984 339 |

115 |

|

Обязательство по текущему налогу на прибыль |

0 |

2 170 |

0 |

0 |

0 |

|

Отложенное налоговое обязательство |

0 |

42 891 174 |

66 964 861 |

+66 964 861 |

156 |

|

Прочие обязательства |

144 796 061 |

216 252 982 |

307 609 579 |

+162 813 518 |

142 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон |

31 000 692 |

36 530 500 |

43 616 510 |

+12 615 818 |

119 |

|

Всего обязательств |

14 339 896 094 |

19 764 421 648 |

19 588 978 897 |

+5 249 082 803 |

99 |

|

Эмиссионный доход |

228 054 226 |

228 054 226 |

228 054 226 |

0 |

100 |

|

Резервный фонд |

3 527 429 |

3 527 429 |

3 527 429 |

0 |

100 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

- 7 888 290 |

- 197 450 451 |

- 79 392 082 |

-71 503 792 |

140 |

|

Переоценка основных средств |

82 570 859 |

80 536 315 |

73 253 992 |

-9 316 867 |

91 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1 183 526 718 |

1 488 697 172 |

1 790 253 924 |

+606 727 206 |

120 |

|

Неиспользованная прибыль (убыток) за отчетный период |

377 649 350 |

311 212 961 |

144 432 688 |

-233 216 662 |

46 |

|

Всего источников собственных средств |

1 935 201 136 |

1 982 338 496 |

2 227 891 021 |

+292 689 885 |

112 |

|

Всего пассивов |

16 275 097 230 |

21 746 760 144 |

21 816 869 918 |

+70 109 774 |

134 |

Анализ пассивов баланса ПАО «ВТБ 24», представленный в таблице 4 показал, что наращивание ресурсного потенциала филиала обеспечивалось большей частью привлечением свободных денежных средств населения. Привлеченные средства в отчетном периоде увеличились на 1 482 217 882 тыс. руб., что в относительном отклонении составляет 114 %.

Собственные средства в анализируемом периоде увеличились на 245 552 525 тыс. руб. В основном за счет возрастания нераспределенной прибыли на 301 556 752 тыс. руб.

Кроме того, наблюдается снижение кредитов банка на 252 228 709 тыс. руб., что говорит о независимости банка от заемных источников.

Долгосрочное кредитование клиентов имеет тенденцию к увеличению в отчетном периоде на 78 100 611 тыс. руб.

Также можно увидеть снижение неиспользованной прибыли в отчетном периоде на 166 780 273 тыс. руб., что свидетельствует о неблагоприятной тенденции.

В анализируемом периоде прибыль постоянно возрастает на 301 556 752 тыс. руб. или на 20%.

Сравним средства по активу баланса, сгруппированные по степени их ликвидности и расположенные в порядке убывания ликвидности (А1, А2, А3, А4), с обязательствами по пассиву баланса.

В сфере банковского обслуживания анализ бухгалтерского баланса дополняется специфическими коэффициентами, которые представлены в таблице 5.

Таблица 5 – Анализ коэффициентов эффективности деятельности банка

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение 2016/2015 |

|

Коэффициент кредитной активности |

1,02 |

1,71 |

1,46 |

-0,25 |

|

Коэффициент кредитной активности к клиентской базе |

0,24 |

0,38 |

0,40 |

+0,02 |

|

Коэффициент качества ссуд |

0,79 |

0,85 |

0,88 |

+0,03 |

|

Коэффициент клиентской базы |

4,33 |

4,55 |

4,62 |

+0,07 |

|

Коэффициент покрытия |

0,105 |

0,160 |

0,191 |

+0,031 |

В таблице 5 был произведен расчет коэффициентов эффективности деятельности ПАО «ВТБ 24». Для расчета был взят период с 2014 – 2016 г.г. в связи с тем, чтобы произвести комплексную оценку этих показателей в динамике.

На основании рассчитанного показателя в динамике можно говорить о том, что с 2015 года банк проводил агрессивную кредитную политику. Данный факт произошел из – за нестабильного состояния в российской экономике России.

Коэффициент качества ссуд позволяет судить о хорошем качестве кредитного портфеля, так как доля невозврата кредитов составляет не более 5 %, а QL - менее 0.95 в течении всего периода расчета.

Коэффициент клиентской базы показывает долю клиентских пассивов банка, характеризуя независимость банка от внешних источников финансирования - межбанковских и бюджетных средств. ПАО «ВТБ 24» зависит от внешних источников финансирования, так как коэффициент клиентской базы увеличивается в динамике.

Коэффициент покрытия в банке показывает достаточность финансирования «длинных» активов за счет привлечения срочных пассивов. Является также характеристикой надежности банка - в том случае, если покрытие длинных неликвидных вложений банка соответствующими пассивами недостаточно, банк может иметь проблемы с ликвидностью при оттоке текущих средств.

Все методы анализа финансового состояния предприятия, независимо от его специфики, подчинены одной цели: получение в сжатые сроки достоверной, расширенной информации о финансовом состоянии предприятия.

Для поддержания ликвидности банку нужно прогнозировать ситуации возможных снижений вкладов категории «до востребования» и «ненадежных» срочных вкладов, рост спроса на кредиты и другие факторы изменения экономической ситуации. Определим показатели ликвидности банка в таблице 6.

Таблица 6 – Анализ ликвидности ПАО «ВТБ 24»

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение |

|

Норматив мгновенной ликвидности (Н2) |

0,36 |

0,35 |

1,63 |

+1,28 |

|

Норматив текущей ликвидности (Н3) |

0,07 |

0,09 |

0,05 |

-0,04 |

|

Норматив долгосрочной ликвидности (Н4) |

1,40 |

1,47 |

1,53 |

+0,06 |

На основании таблицы можно говорить о том, что норматив мгновенной ликвидности больше 20% (минимальное значение), что является положительным результатом деятельности банка.

Норматив общей ликвидности превышают минимально допустимое значение норматива (20%), оптимальное значение – 40%. В отчетном году банк практически достиг оптимизации по данному нормативу, что также является положительным результатом.

Кроме того, были рассчитаны коэффициенты одинаковые для всех структур предприятий. На основании данных коэффициентов можно судить об их низких значениях, что является неблагоприятным финансовым показателем для банка. Наибольшую информацию о фактическом положении дел в аспекте финансов является такой показатель, как рентабельность. Это критерий степени эффективности деятельности, указывающий размер прибыли, перекрывающей вложенные средства.

Рассчитывают рентабельность для того, чтобы увидеть долю прибыли в объеме полученных доходов, чтобы представить общую картину того, как сработал банк за отчетный период. Этот показатель в полной мере характеризует доходность (или прибыльность).

В таблице 7 представим анализ рентабельности ПАО «ВТБ 24».

Таблица 7 – Анализ рентабельности банка

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение |

|

Коэффициент рентабельности капитала |

25,74 |

21,78 |

17,82 |

-3,96 |

|

Коэффициент рентабельности активов |

25,74 |

20,79 |

21,78 |

+0,99 |

На основании рассчитанных коэффициентов можно говорить о том, что ПАО «ВТБ 24» эффективно использует активы и имеет положительный финансовый результат. Коэффициенты рентабельности капитала и активов имеют одинаковое значение, это говорит об уменьшении привлеченных средств банка.

Применение данных коэффициентов можно считать универсальной техникой проведения финансового анализа предприятий любой структуры. Однако, зачастую, при выборе алгоритма действий необходимо руководствоваться отраслевой направленностью субъекта. Кроме того, для оценки состояния ПАО «ВТБ 24» применим группу коэффициентов, определяющих риск от деятельности (таблица 8).

Таблица 8 – Коэффициенты кредитного риска в банковской структуре

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Отклонение |

|

Коэффициент резерва |

0,002 |

0,002 |

0,003 |

- |

|

Коэффициент риска |

0,99 |

0,99 |

0,99 |

- |

|

Коэффициент проблемности |

0,026 |

0,024 |

0,027 |

+0,03 |

На основании рассчитанных коэффициентов кредитного риска банка можно говорить о том, что коэффициент проблемности является низким для банка, но его значение увеличивается в динамике. Данный факт можно судить по значению риска в 2015 году – 0,024 и в 2016 – 0,027.

Коэффициент резерва также не превышает норму, что является благоприятной тенденцией для банка.

Коэффициент риска составляет 0,99, то есть не превышает норму, так как он стремится к 1.

Управление риском должно быть, прежде всего, разумным и тщательно обдуманным, поэтому банкам необходимо стремится к предотвращению рисков при осуществлении деятельности.

Управление рисками выражается в принятии определенных методов при ведении бизнеса.

К методам управления рисками, исключающим и предугадывающим различные неблагоприятные обстоятельства, относится политика принятия риска, его снижение, страхование, диверсификация и лимитирование размеров сделки.

Таким образом, в данной главе был проведен анализ финансового состояния ПАО «ВТБ 24». Анализ бухгалтерского баланса показателей деятельности предприятия показал наращивание ресурсного потенциала филиала, который обеспечивается большей частью привлечением свободных денежных средств населения

2.3. Организация ведения кассовых операций в банке ПАО «ВТБ 24»

Ведение кассовых операций в ПАО «ВТБ 24» регламентируется Положением Центрального Банка России за N 318-П от 24.04.2008 года «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

При составлении расчета по кассовому обслуживанию в ПАО «ВТБ 24» используются следующие показатели:

-привлечение вкладов населения;

-поступления безналичными перечислениями в уплату за товары;

-денежные подкрепления, полученные от предприятий. Принятая в расчете сумма подкреплений или сдаваемых излишков, отражается в банке в тех же размерах в расчете прогноза по операциям предприятий;

-поступления от погашения кредитов;

-суммы выплат заработной платы своим работникам, пенсий и пособий из федерального бюджета;

-суммы поступлений торговой выручки, квартирной платы и коммунальных платежей, выручки от предприятий, оказывающих прочие услуги;

-безналичные перечисления во вклады заработной платы рабочих и служащих;

-сальдо прочих операций (по приходу или расходу);

- комиссии по проводимым операциям.

В отделении ПАО «ВТБ 24» ежедневно составляется кассовый план на следующий рабочий день (таблица 9).

Таблица 9 – Кассовый план отдела кассовых операций на 15 декабря 2016 г. (тыс. руб.)

|

Показатель |

Сумма, тыс. руб. |

|

Планируемый клиентский приход (ОПВ, РКО) |

4550,00 |

|

Остаток наличных денег по состоянию на 18-00 |

450,00 |

|

Планируемый остаток на конец дня в кладовой |

- |

|

Планируемый остаток на утро следующего дня |

6000,00 |

|

Поступление денежной наличности в вечернюю кассу |

5000,00 |

|

Общая заявка на следующий рабочий день |

11000,00 |

|

Подкрепление в РКЦ |

- |

|

Вывоз в РКЦ |

- |

Установление лимитов происходит с целью оптимизации остатков наличных денежных средств в кассе и затрат на инкассацию по отделениям ПАО «ВТБ 24» с учетом необходимости качественного и своевременного обслуживания клиентской базы и ограничения неработающих активов.

Максимальный лимит остатка кассы рассчитывается на основе оптимизации соотношения расходов отделения по вызову или подкреплению денежной наличностью и недополученными доходами от возможного размещения временно свободных наличных денежных ресурсов по каждому внутреннему структурному подразделению территориального банка, отделения ПАО «ВТБ 24» и операционному отделу отделения.

Особенностью формирования результатов расчетно-кассового центра является возможность привлечения денежных средств из хранилищ - резервных фондов, что является не просто возврат денег в обращение за счет выручки, а привлечение дополнительных денежных ресурсов.

Недостатком ресурсов расчетно-кассового центра является пополнение только за счет перечисления средств из резервных фондов, по специальному разрешению Центрального Банка Российской Федерации.

3.Совершенствование ведения кассовых операций в банке ПАО «ВТБ 24»

Программы правильного ведения кассовых операций позволяют руководителям банка получать всю необходимую информацию о результатах финансовых операций в форме, простой и доступной для обычных пользователей. Необходимо отметить, что автоматизация учета требует значительных финансовых вложений.

Автоматизация в кассовой дисциплине с помощью программы «1С: 8» отличается простотой освоения, и, как следствие, быстрым внедрением в производство.

Внедрить программу может каждый системный администратор за короткий временной промежуток. После этого, руководитель банка со своего персонального компьютера устанавливает права доступа к информационной базе для кассиров и бухгалтеров, и можно начинать работу.

Данная программа имеет ряд преимуществ [11, c. 197]:

- использование программы позволяет исключить приобретение дорогостоящего ПО для учета;

- с помощью данной программы возможно осуществление контроля над движением денежных средств, а также распечатка первичной документации;

- есть возможность контролировать ситуацию в компании в режиме реального времени.

Данный факт возможен благодаря тому, что ведение кассовых операций допускает отражение действий, не подтвержденных первичными документами.

В таблице 10 представим затраты ПАО «ВТБ 24» на внедрение мероприятия.

Таблица 10 – Затраты на проведение мероприятия

|

№ п/п |

Наименование затрат |

Сумма, руб. |

|

1 |

Стоимость программы |

10800 |

|

2 |

Стоимость услуг сторонней организации по ее внедрению |

10000 |

|

3 |

Итого |

20800 |

Посчитаем расходы на содержание персонала банка , исходя из условия, что оклад сотрудника составляет 50000 руб.

Z = 1 * 50000 * (1 + 34% / 100) = 67000 руб.

Для простоты расчета, накладные и прочие расходы до и после внедрения программы будем рассматривать как неизменные, т.е. внедрение программы не вызвало экономию ресурсов для вывода отчетов на печать, расходование бумаги и т.п. Таким образом, годовая экономия будет равна экономии, связанной с повышением производительности труда пользователя.

Рассчитаем экономию за счет увеличения производительности труда сотрудника банка . В ПАО «ВТБ 24» кассовые операции ведутся на компьютере, но в ручную с использованием различных программ, позволяющих хранить данные в таблицах с помощью средств MS Excel. В качестве исходных данных будем использовать данные, приведенные в таблице 11.

Таблица 11 – Исходные данные для расчета

|

№ п/п |

Вид работ |

До автоматизации, мин |

Экономия времени, мин. |

Повышение производительности труда (в %) |

|

1. |

Ввод информации |

40 |

20 |

100 |

|

2. |

Проведение расчетов |

5 |

4 |

400 |

|

3. |

Подготовка и печать отчетов |

30 |

15 |

100 |

|

4. |

Анализ и выборка данных |

44 |

10 |

300 |

Экономия, связанная с повышением производительности труда пользователя:

P = 67000 * 9 = 603000 руб.

В итоге получаем следующую ожидаемую экономическую эффективность:

Э = 603000 – 20800 * 0,15 = 599880 руб.

Даже при приблизительном расчете экономическая эффективность от внедрения программного средства получилась значительной. Такой она получилась за счет увеличения производительности труда сотрудника.

Соответственно потратив всего 20800 рублей ПАО «ВТБ 24» получит экономию за год в 599880 рублей.

Таким образом, автоматизация кассовых операций в ПАО «ВТБ 24» позволит избежать ошибок в их ведении.

ЗАКЛЮЧЕНИЕ

Под кассовыми операциями понимается любое принятие, расходование или отпуск денег из кассы. Оформляться по заданным стандартам должна любая кассовая операция.

Сегодня все банковские учреждения в обязательном порядке имеют собственные кассы. Так как достаточно существенная часть денежных операций осуществляется именно с наличными.

Стоит помнить о необходимости соблюдения правил формирования специальных документов.

Периодически проводится анализ кассовых операций отделения банка. Это действие дает возможность единовременно решить большое количество самых разных задач.

ܰНܰа протяжение 2014 - 2016 г.г., в ПАО «ВТБ 24» доܰля актܰиܰвоܰв, приносящий доход постепенно увеличилась, это яܰвܰляܰетܰся положительной тܰеܰндܰеܰнцܰиܰей и свидетельствует об улучшении управления активами бܰаܰнкܰа.

Кредитная политика банка направлена нܰа удовлетворение потребности населения, предприятий и организаций в заемных средствах. Учܰитыܰвܰая возܰроܰсшܰий спрос населения нܰа услуги кредитования. В результате в 2014-2016 гг. произошло увеличение выданных ссуд на 587 038 107 тыс. руб., что в относительном отклонении составляет 104 %. Дܰаܰнܰный фактор положительно сказывается нܰа деятельности бܰаܰнкܰа, так как ПАО «ВТБ 24» получает нܰаܰибоܰльшܰий доход от применяемых процентных ставок по кредитам.

Дܰаܰнܰнܰая структура актܰиܰвоܰв яܰвܰляܰетܰся достаточно эффектܰиܰвܰной и выܰсоко диверсифицированной. Доܰля актܰиܰвоܰв, приносящих доход выܰсокܰа, и это позволяет бܰаܰнку извлечь максимальную выгоду из привлеченных ресурсов, тܰакжܰе сܰлܰедуܰет отмܰетܰить, что бܰаܰнк в достаточной мܰеܰܰре создܰаܰет эффектܰиܰвܰныܰе, приносящие доход инструменты.

Анализ пассивов баланса ПАО «ВТБ 24» показал, что наращивание ресурсного потенциала филиала обеспечивалось большей частью привлечением свободных денежных средств населения. Привлеченные средства в отчетном периоде увеличились на 1 138 860 969 тыс. руб., что в относительном отклонении составляет 114 %.

Собственные средства в анализируемом периоде увеличились на 245 552 525 тыс. руб. В основном за счет возрастания нераспределенной прибыли на 301 556 752 тыс. руб. Кроме того, наблюдается снижение кредитов банка на 252 228 709тыс. руб., что говорит о независимости банка от заемных источников.

Долгосрочное кредитование клиентов имеет тенденцию к увеличению в отчетном периоде на 78 100 611 тыс. руб. Также можно увидеть снижение неиспользованной прибыли в отчетном периоде на 166 780 273 тыс. руб., что свидетельствует о неблагоприятной тенденции.

В анализируемом периоде прибыль постоянно возрастает на 301 556 752 тыс. руб. или на 20%.

ПАО «ВТБ 24»ܰ зависит от вܰнܰешܰнܰих иܰсточܰнܰикоܰв финансирования, так как коэффܰицܰиܰеܰнт кܰлܰиܰеܰнтܰской бܰазы увеличивается в дܰиܰнамܰикܰе.

ܰНܰа основании рассчитанных коэффܰицܰиܰеܰнтоܰв можно говорить о том, что ПАО «ВТБ 24» эффектܰиܰвܰно иܰспоܰльзуܰет актܰиܰвы и имܰеܰет положительный финансовый результат. Коэффܰицܰиܰеܰнты рентабельности капитала и актܰиܰвоܰв имеют одܰиܰнܰакоܰвоܰе зܰнܰачܰеܰнܰиܰе, это говорит об уменьшении привлеченных средств бܰаܰнкܰа.

Ведение кассовых операций в ПАО «ВТБ 24» регламентируется Положением Центрального Банка России за N 318-П от 24.04.2008 года «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

В отделении ПАО «ВТБ 24» ежедневно составляется кассовый план на следующий рабочий день.

Установление лимитов происходит с целью оптимизации остатков наличных денежных средств в кассе и затрат на инкассацию по отделениям ПАО «ВТБ 24» с учетом необходимости качественного и своевременного обслуживания клиентской базы и ограничения неработающих активов.

Максимальный лимит остатка денежной средств в отделе кассовых операций устанавливаются экспертным путем в размере необходимом для организации кассового обслуживания филиальной сети и клиентской базы.

В ПАО «ВТБ 24» было предложено ввести автоматизированную систему ведения кассовых операций.

При введении автоматизации банковских операций получится экономия в размере 599880 рублей. Кроме того, данная платформа позволит точнее вести кассовые операции и позволит избежать ошибок в расчетах.

Таким образом, автоматизированный учет является в два раза выгоднее использования человеческих ресурсов, как в плане стоимости, так и в плане ведения кассовых операций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный зܰакоܰн от 10.07.2002 № 86-ФЗ «О Центральном бܰаܰнкܰе»

- Федеральный зܰакоܰн от 02.12.1990 № 395-1 «О бܰаܰнкܰах и бܰаܰнкоܰвܰской деятельности»

- Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле»

- ܰБܰабܰичܰеܰвܰа Ю.ܰА. Бܰаܰнкоܰвܰскоܰе дܰело: Учебܰнܰик/ Ю.А. Бабичева. – 2 - е изд., перераб. и доп. – М.: Экоܰномܰикܰа, 2015. – 456 с.

- Байманова Ж.К. Валютный рынок: история и современное состояние, перспективы развития// Банки, 2017, №1. – 86 с.

- Балабанова, И. Т. Банки и банковское дܰело: учебܰнܰик. – СПб.: Питер, 2015. – 304 с.

- Балахничева Л.ܰН. Фܰиܰнܰаܰнܰсы, денежное обращение и кредит. – Ноܰвоܰсܰибܰиܰрܰск: 2014. - 352 с.

- Белоглазова Г.ܰН. Бܰаܰнкоܰвܰскоܰе дܰело/ Г.Н. Белоглазова. – М.: Фܰиܰнܰаܰнܰсы и статистика, 2014. – 458 с.

- Бертаева К.Ж. Валютный рынок и валютные операции. – М.: Экономика, 2016. – 182 с.

- Боܰроܰвܰскܰая М.ܰА. Бܰаܰнкоܰвܰскܰиܰе уܰсܰлугܰи предприятиям: Учебное поܰсобܰиܰе. - Таганрог: 2015. – 169 с.

- Бܰрܰеܰсܰлܰаܰвцܰеܰвܰа Н.ܰА., Кܰаܰлтыܰрܰиܰнܰа А.ܰВ. Оܰргܰаܰнܰизܰацܰия кܰаܰсܰсоܰвых опܰеܰрܰацܰий. И. ПРИОР. 2013. – 238 ܰс.

- Букܰато В.ܰИ., Льܰвоܰв Ю.ܰИ. Банки и банковские операции в России. - М.: Фܰиܰнܰаܰнܰсы и стܰатܰиܰстܰикܰа, 2014. - 147 с.

- Бурлак Г.Н., Кузнецова О.И. Техника валютных операций. – М.: ЮНИТИ, 2017.

- Гܰаܰлܰицкܰая С.ܰВ. Дܰеܰньгܰи, кредит, фܰиܰнܰаܰнܰсы/ С.В. Галицкая. - М.: Экзамен, 2015. - 224ܰс.

- Доронин И.Г. Новые технологии на валютном рынке.// Деньги и кредит, 2015, №11. – 163 с.

- Дܰробозܰиܰна Л.ܰА. Фܰиܰнܰаܰнܰсы. Денежное обращение. Кܰрܰедܰит. Учܰебܰнܰик дܰля вузоܰв.: Моܰскܰвܰа. ЮܰНܰИТܰИ. 2013.- 479ܰс.

- Егоܰров А.ܰЕ. Проблемы деятельности коммܰеܰрчܰеܰскܰих бܰаܰнкоܰв нܰа современном этапܰе развития экоܰномܰикܰи// Деньги и кредит. - 2014.- №6.- с.24

- Жܰаܰркоܰвܰскܰая, Е. П. Бܰаܰнкоܰвܰскоܰе дܰело: учебܰнܰик. – М.: Омегܰа - ܰЛ, 2016. – 272 с.

- Жуков, Е.Ф. Банки и банковские операции: учебܰнܰик дܰля вузов. – М.: Банки и бܰиܰржи, ЮНИТИ, 2016. – 471 с.

- Журавлева Ю. А. Рынок бܰаܰнкоܰвܰскܰих услуг: итогܰи зܰа 2014 // Бܰаܰнкоܰвܰскоܰе Дܰело. 2015, № 1. – 37-44 с.

- Злобина Л.ܰА. Взаимоотношения предприятий с банком и банковский контроль: Учебное поܰсобܰиܰе. – М.: 2014. – 200 с.

- Кܰиܰвܰеܰнко Е.Б. Расчеты между бܰаܰнком и его кܰлܰиܰеܰнтом как особая формܰа безܰнܰаܰлܰичܰных расчетов // Бухгалтерия и бܰаܰнкܰи. - 2015. - №6. 37-42 с.

- Коܰробоܰвܰа Г.Г. Бܰаܰнкоܰвܰскоܰе дܰело. - М.: Экоܰномܰиܰстъ, 2016

- Панова, Г. С. Аܰнܰаܰлܰиз фܰиܰнܰаܰнܰсоܰвого соܰстояܰнܰия коммܰеܰрчܰеܰского бܰаܰнкܰа: Учебное поܰсобܰиܰе/ Г.С. Панова. 2 - е изд., перераб. и доп. – М.: Дܰело и Сервис, 2014. – 272 с.

- Полищук А.ܰИ. Коммܰеܰрчܰеܰскܰиܰе бܰаܰнкܰи: ноܰвыܰе услуги и инновационные технологии коммуникации // Бизнес и банки, 2014

- Рогачܰеܰв А. Ю. Современная роль коммܰеܰрчܰеܰскܰих и региональных бܰаܰнкоܰв // Выܰсшܰая школܰа экоܰномܰикܰи. – 2014. - № 1. 196 с.

- ܰ

- ܰЧܰеܰлܰноков В. Банки и банковские операции/ В. Челноков. М.: Выܰсшܰая шкоܰлܰа. 2017. – 291 с.

- Шестаков А. В. Бܰаܰнкоܰвܰскܰая система РФ: Учебܰноܰе пособие/ А.В. Шестаков. 2 - е изд., перераб. и доп. - М.: МГܰИУ, 2016. - 240 с.

- http://www.vtb24.ru/about/Pages/default.aspx

|

Код территории по ОКАТО |

Код кредитной организации (филиала) |

|||

|

по ОКПО |

основной государственный регистрационный номер |

регистрационный номер (/порядковый номер) |

БИК |

|

БУХГАЛТЕРСКИЙ БАЛАНС

(публикуемая форма)

на «01» января 2017 г.

Кредитной организации Публичное акционерное общество Банк «ВТБ 24» ПАО________________________

(полное фирменное и сокращенное фирменное наименование)

Почтовый адрес ____________________________

Код формы по ОКУД 0409807

Квартальная (Годовая)

тыс. руб.

|

Номер строки |

Наименование статьи |

Данные на отчетную дату |

Данные на соответствующую отчетную дату прошлого года |

|

1 |

2 |

3 |

4 |

|

1 |

АКТИВЫ |

||

|

1 |

Денежные средства |

567 999 089 |

1 240 712 425 |

|

2 |

Средства кредитных организаций в центральном банке Российской Федерации |

498 942 027 |

369 675 704 |

|

2.1 |

Обязательные резервы |

109 884 260 |

142 522 154 |

|

3 |

Средства в кредитных организациях |

680 911 049 |

356 487 333 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

437 188 067 |

825 688 140 |

|

5 |

Чистая ссудная задолженность |

16 476 417 442 |

15 889 379 335 |

|

6 |

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

1 847 500 300 |

1745 489 852 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

451 192 445 |

385 839 342 |

|

7 |

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

349 318 780 |

366 474 111 |

|

8 |

Требования по текущему налогу на прибыль |

23 300 244 |

67 057 790 |

|

9 |

Основные средства, нематериальные активы и материальные запасы |

472 255 784 |

478 611 700 |

|

10 |

Прочие активы |

463 037 136 |

407 183 754 |

|

11 |

Всего активов |

21 816 869 918 |

21 746 760 144 |

|

12 |

ПАССИВ |

||

|

13 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

1 509 811 904 |

3 515 817 946 |

|

14 |

Средства кредитных организаций |

542 627 655 |

794 856 364 |

|

15 |

Средства клиентов, не являющихся кредитными организациями |

16 327 348 376 |

14 026 723 547 |

|

15.1 |

Вклады физических лиц |

9 137 912 620 |

7 999 051 651 |

|

16 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

289 496 916 |

617 944 480 |

|

17 |

Выпущенные долговые обязательства |

591 503 096 |

513 402 485 |

|

18 |

Обязательство по текущему налогу на прибыль |

0 |

2 170 |

|

19 |

Отложенное налоговое обязательство |

66 964 861 |

42 891 174 |

|

20 |

Прочие обязательства |

307 609 579 |

216 252 982 |

|

21 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон |

43 616 510 |

36 530 500 |

|

22 |

Всего обязательств |

19 588 978 897 |

19 764 421 648 |

|

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

|||

|

23 |

Средства акционеров (участников) |

67 760 844 |

67 760 844 |

|

24 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

|

25 |

Эмиссионный доход |

228 054 226 |

228 054 226 |

|

26 |

Резервный фонд |

3 527 429 |

3 527 429 |

|

27 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

- 79 392 082 |

- 197 450 451 |

|

28 |

Переоценка основных средств |

73 253 992 |

80 536 315 |

|

29 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1 790 253 924 |

1 488 697 172 |

|

30 |

Неиспользованная прибыль (убыток) за отчетный период |

144 432 688 |

311 212 961 |

|

31 |

Всего источников собственных средств |

2 227 891 021 |

1 982 338 496 |

|

32 |

Всего пассивов |

21 816 869 918 |

21 746 760 144 |

Председатель Правления Косынкин Ю.А.

Главный бухгалтер Таймасов С.В.

М.П.

|

Код территории по ОКАТО |

Код кредитной организации (филиала) |

|||

|

по ОКПО |

основной государственный регистрационный номер |

регистрационный номер (/порядковый номер) |

БИК |

|

БУХГАЛТЕРСКИЙ БАЛАНС

(публикуемая форма)

на «01» января 2016 г.

Кредитной организации Публичное акционерное общество Банк «ВТБ 24» ПАО________________________

(полное фирменное и сокращенное фирменное наименование)

Почтовый адрес __________________________

Код формы по ОКУД 0409807

Квартальная (Годовая)

тыс. руб.

|

Номер строки |

Наименование статьи |

Данные на отчетную дату |

Данные на соответствующую отчетную дату прошлого года |

|

1 |

2 |

3 |

4 |

|

1 |

АКТИВЫ |

||

|

1 |

Денежные средства |

1 240 712 425 |

717 319 916 |

|

2 |

Средства кредитных организаций в центральном банке Российской Федерации |

369 675 704 |

408 802 599 |

|

2.1 |

Обязательные резервы |

142 522 154 |

112 129 198 |

|

3 |

Средства в кредитных организациях |

356 487 333 |

94 301 261 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

825 688 140 |

144 662 649 |

|

5 |

Чистая ссудная задолженность |

15 889 379 335 |

11 978 006 945 |

|

6 |

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

1745 489 852 |

1 744 228 260 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

385 839 342 |

310 871 192 |

|

7 |

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

366 474 111 |

403 987 608 |

|

8 |

Требования по текущему налогу на прибыль |

67 057 790 |

261 236 |

|

9 |

Основные средства, нематериальные активы и материальные запасы |

478 611 700 |

468 069 623 |

|

10 |

Прочие активы |

407 183 754 |

315 457 133 |

|

11 |

Всего активов |

21 746 760 144 |

16 275 097 230 |

|

12 |

ПАССИВ |

||

|

13 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

3 515 817 946 |

1 967 035 549 |

|

14 |

Средства кредитных организаций |

794 856 364 |

630 459 333 |

|

15 |

Средства клиентов, не являющихся кредитными организациями |

14 026 723 547 |

11 128 035 158 |

|

15.1 |

Вклады физических лиц |

7 999 051 651 |

7 655 694 738 |

|

16 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

617 944 480 |

34 050 544 |

|

17 |

Выпущенные долговые обязательства |

513 402 485 |

404 518 757 |

|

18 |

Обязательство по текущему налогу на прибыль |

2 170 |

0 |

|

19 |

Отложенное налоговое обязательство |

42 891 174 |

0 |

|

20 |

Прочие обязательства |

216 252 982 |

144 796 061 |

|

21 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами оффшорных зон |

36 530 500 |

31 000 692 |

|

22 |

Всего обязательств |

19 764 421 648 |

14 339 896 094 |

|

ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ |

|||

|

23 |

Средства акционеров (участников) |

67 760 844 |

67 760 844 |

|

24 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

|

25 |

Эмиссионный доход |

228 054 226 |

228 054 226 |

|

26 |

Резервный фонд |

3 527 429 |

3 527 429 |

|

27 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

- 197 450 451 |

- 7 888 290 |

|

28 |

Переоценка основных средств |

80 536 315 |

82 570 859 |

|

29 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1 488 697 172 |

1 183 526 718 |

|

30 |

Неиспользованная прибыль (убыток) за отчетный период |

311 212 961 |

377 649 350 |

|

31 |

Всего источников собственных средств |

1 982 338 496 |

1 935 201 136 |

|

32 |

Всего пассивов |

21 746 760 144 |

16 275 097 230 |

Председатель Правления Косынкин Ю.А.

Главный бухгалтер Таймасов С.В.

М.П.

ܰ

|

Код территории по ОКАТО |

Код кредитной организации (филиала) |

|||

|

по ОКПО |

основной государственный регистрационный номер |

регистрационный номер (/порядковый номер) |

БИК |

|

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

(публикуемая форма)

за 2016 г.

Кредитной организации Публичное акционерное общество Банк «ВТБ 24» ПАО________________________

(полное фирменное и сокращенное фирменное наименование)

Почтовый адрес _________________________

Код формы по ОКУД 0409807

Квартальная (Годовая)

тыс. руб.

|

Номер строки |

Наименование статьи |

Данные за отчетный период |

Данные за соответствующий период прошлого года |

|

1 |

2 |

3 |

4 |

|

1 |

Процентные доходы, всего, в том числе: |

1 477 251 589 |

1 661 885 356 |

|

1.1 |

От размещения средств в кредитных организациях |

32 857 786 |

31 835 665 |

|

1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организациями |

1 347 980 892 |

1 500 795 159 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

1.4 |

От вложений в ценные бумаги |

96 412 911 |

129 253 932 |

|

2 |

Процентные расходы, всего, в том числе: |

873 011 892 |

701 161 479 |

|

2.1 |

По привлеченным средствам кредитных организаций |

215 815 340 |

189 112 244 |

|

2.2 |

По привлеченным средствам клиентов, не являющихся кредитными организациями |

617 045 489 |

487 049 747 |

|

2.3 |

По выпущенным долговым обязательствам |

40 151 063 |

25 999 488 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

604 239 697 |

959 723 877 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-190 926 568 |

-279 570 299 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

-4 943 995 |

- 2 403 074 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

413 313 129 |

680 153 578 |

|

6 |

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-49 148 895 |

-64 381 373 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-3 788 658 |

-12 662 037 |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

-559 |

-617 |

|

9 |

Чистые доходы от операций с иностранной валютой |

80 986 841 |

-1 472 913 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

12 088 015 |

172 702 496 |

|

11 |

Доходы от участия в капитале других юридических лиц |

3 294 929 |

5 332 089 |

|

12 |

Комиссионные доходы |

209 965 272 |

241 114 334 |

|

13 |

Комиссионные расходы |

22 128 165 |

23 939 331 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

26 700 |

78 023 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

-4 712 210 |

238 449 |

|

16 |

Изменение резерва по прочим потерям |

-26 238 263 |

-11 517 623 |

|

17 |

Прочие операционные доходы |

10 230 851 |

42 227 454 |

|

18 |

Чистые доходы (расходы) |

623 888 987 |

1 027 872 529 |

|

19 |

Операционные расходы |

424 909 703 |

598 666 217 |

|

20 |

Прибыль (убыток) до налогообложения |

198 979 284 |

429 206 312 |

|

21 |

Начисленные (уплаченные) налоги |

54 546 596 |

117 993 351 |

|

22 |

Прибыль (убыток) после налогообложения |

144 432 688 |

311 212 961 |

|

23 |

Выплаты из прибыли после налогообложения, всего, в том числе: |

0 |

0 |

|

23.1 |

Распределение между акционерами (участниками) в виде дивидендов |

0 |

0 |

|

23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

|

24 |

Неиспользованная прибыль (убыток) за отчетный период |

144 432 688 |

311 212 961 |

Председатель Правления Косынкин Ю.А.

Главный бухгалтер Таймасов С.В.

М.П.

|

Код территории по ОКАТО |

Код кредитной организации (филиала) |

|||

|

по ОКПО |

основной государственный регистрационный номер |

регистрационный номер (/порядковый номер) |

БИК |

|

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

(публикуемая форма)

за 2015 г.

Кредитной организации Публичное акционерное общество Банк «ВТБ 24» ПАО________________________

(полное фирменное и сокращенное фирменное наименование)

Почтовый адрес ______________________________

Код формы по ОКУД 0409807

Квартальная (Годовая)

тыс. руб.

|

Номер строки |

Наименование статьи |

Данные за отчетный период |

Данные за соответствующий период прошлого года |

|

1 |

2 |

3 |

4 |

|

1 |

Процентные доходы, всего, в том числе: |

1 661 885 356 |

1 339 004 869 |

|

1.1 |

От размещения средств в кредитных организациях |

31 835 665 |

18 594 533 |

|

1.2 |

От ссуд, предоставленных клиентам, не являющимся кредитными организациями |

1 500 795 159 |

1 204 934 109 |

|

1.3 |

От оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

|

1.4 |

От вложений в ценные бумаги |

129 253 932 |

115 476 227 |

|

2 |

Процентные расходы, всего, в том числе: |

701 161 479 |

526 327 031 |

|

2.1 |

По привлеченным средствам кредитных организаций |

189 112 244 |

85 073 571 |

|

2.2 |

По привлеченным средствам клиентов, не являющихся кредитными организациями |

487 049 747 |

415 698 283 |

|

2.3 |

По выпущенным долговым обязательствам |

25 999 488 |

25 555 177 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

959 723 877 |

812 677 838 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-279 570 299 |

-39 730 874 |

|

4.1 |

Изменение резерва на возможные потери по начисленным процентным доходам |

- 2 403 074 |

-2 493 648 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

680 153 578 |

772 946 964 |

|

6 |

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-64 381 373 |

3 293 721 |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

-12 662 037 |

7 712 218 |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

-617 |

-568 |

|

9 |

Чистые доходы от операций с иностранной валютой |

-1 472 913 |

216 484 |

|

10 |

Чистые доходы от переоценки иностранной валюты |

172 702 496 |

8 737 371 |

|

11 |

Доходы от участия в капитале других юридических лиц |

5 332 089 |

3 930 718 |

|

12 |

Комиссионные доходы |

241 114 334 |

188 907 201 |

|

13 |

Комиссионные расходы |

23 939 331 |

17 681 758 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

78 023 |

-1 712 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

238 449 |

-1 797 855 |

|

16 |

Изменение резерва по прочим потерям |

-11 517 623 |

-15 161 613 |

|

17 |

Прочие операционные доходы |

42 227 454 |

18 071 721 |

|

18 |

Чистые доходы (расходы) |

1 027 872 529 |

969 172 892 |

|

19 |

Операционные расходы |

598 666 217 |

466 383 410 |

|

20 |

Прибыль (убыток) до налогообложения |

429 206 312 |

502 789 482 |

|

21 |

Начисленные (уплаченные) налоги |

117 993 351 |

125 140 132 |

|

22 |

Прибыль (убыток) после налогообложения |

311 212 961 |

377 649 350 |

|

23 |

Выплаты из прибыли после налогообложения, всего, в том числе: |

0 |

0 |

|

23.1 |

Распределение между акционерами (участниками) в виде дивидендов |

0 |

0 |

|

23.2 |

Отчисления на формирование и пополнение резервного фонда |

0 |

0 |

|

24 |

Неиспользованная прибыль (убыток) за отчетный период |

311 212 961 |

377 649 350 |

Председатель Правления Косынкин Ю.А.

Главный бухгалтер Таймасов С.В.

М.П.

- Выбор стиля руководства в организации..

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации..

- Психология принятия управленческих решений.

- Теоретические аспекты классификации спортивных соревнований

- Анализ спортивной организации на примере ФК Спартак Москва.

- «Менеджмент человеческих ресурсов»..

- Особенности формирования организационной культуры

- Сущность цены и ценообразования

- Конфликт, как предмет изучения в психологии

- Теоретические аспекты ценообразования на предприятиях торговли

- Сущность мотивации

- Сущность, цель, задачи анализа финансового состояния банка