Необходимость, сущность кредита

Содержание:

Введение

В настоящее время кредит играет огромную роль как для всего общества, так и для государства в целом. Он позволяет осуществлять непрерывность кругооборота капитала и предоставлять денежные средства тем, кто в них нуждается. Кредитные отношения достигли значительного развития как на макроуровне, так и на уровне хозяйствующего субъекта.

В современной практике свойства кредита изучаются через кредитные продукты. Западная и отечественная литература рассматривает кредитные продукты как финансовые инструменты, иначе говоря, они представляют собой отношения, которые основаны на договоре сторон, в результате чего у одной стороны возникает актив, а у другой обязательство.

При написании курсовой работы используются труды следующих авторов: Тахумова О. В.,Лаврушин О.И., Иваницкий В.П., Ковтун Р.С., Бочарова О.Ф., Бабич А.М., Павлова Л.Н. и других.

Целью курсовой работы является изучение необходимости, сущности и функций кредита.

Для достижения данной цели в курсовой работе были поставлены следующие задачи:

1. Рассмотреть сущность и функции кредита.

2. Охарактеризовать необходимость и проблемы кредита в современной экономике.

3. Выявить пути повышения эффективности финансового менеджмента.

Предметом исследования курсовой работы являются кредитные отношения в экономике.

Объектом исследования курсовой работы являются функции кредита.

В процессе выполнения курсовой работы использованы следующие методы:

- метод анализа абсолютных показателей,

- балансовый метод,

- горизонтальный метод,

- вертикальный метод,

- трендовый метод,

- метод сравнения.

Курсовая работа структурно содержит введение, 2 главы, заключение и список использованной литературы, приложения.

1. Сущность и функции кредита

1.1. Понятие кредита

Кредит – система экономических отношений, которые возникают в процессе предоставления денежных средств кредитором заемщику во временное пользование на условиях платности, срочности и возвратности.[1]

О.И. Лаврушин констатирует: за относительно недолгий период в экономической науке о кредите накопился ряд крайне противоречивых представлений, выражающих противоположные точки зрения по фундаментальным вопросам его теории и практики.

Одни исследователи полагают, что кредит – это деньги, другие считают деньги видом кредита, третьи видят в кредите лишь перемещение капиталов, четвертые утверждают, что кредит создает капитал. [2]

Кредит влияет на цены товаров и услуг, по мнению одних, и не влияет на них, по мнению других ученых и практиков банковского дела. Кредит рождается обменом, утверждают одни авторы; его происхождение надо искать в сфере производства, говорят другие, не менее известные и именитые. В кредите видят и фактор роста, и источник кризиса.

Разное понимание смыслового значения только одного слова (например, «кредит» как credo – верю, или «банк») может менять акценты исследования. Положение осложняется тем, что один и тот же термин может иметь в разных языках несколько смысловых значений. [3] Очевидно, что понятие «кредит» должно изучаться в определенной смысловой последовательности. В лат. creditium – нечто, переданное другому с уверенностью в возврате.[4]

Точка зрения А.М. Бабич и Л.Н. Павловой сводится к тому, что кредит есть совокупность экономических отношений, возникающих между кредитором и заемщиком по поводу ссуженной стоимости, движение которой должно обеспечить ее эффективное размещение, использование и возврат. [5]

В этом определении акцент делается на необходимости обеспечения эффективного размещения, использования и возврата кредита, что указывает на необходимость учета позиций как заемщика, так и кредитора.

Л.И. Сергеев, А.Н. Соколов и их коллеги утверждают, что кредит представляет собой экономические отношения относительно движения ссудного капитала и особенную форму движения денег. Из данного определения можно заключить, что кредит как экономическая категория отражает определенные общественные отношения, которые являются составной частью производственных отношений и формируются между кредитором и заемщиком в ситуации предоставления и возвратного движения ссуды. [6]

Более кратко определяют кредит В.К. Сенчагов и А.И. Архипов – как форму движения ссудного капитала, то есть денежного капитала, предоставляемого в ссуду. [7 ]

Одна из причин такого разнобоя во мнениях связана не с избыточностью теоретического анализа кредита, а с недостаточной изученностью базовых теоретических вопросов и слабым использованием при изучении кредита наследия прошлого. [8]

Так, по мнению О.И. Лаврушина, высказанному в 2004 г., кредит – это передача кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей. [9] В такой трактовке подчеркивается общественное значение кредита.

Кредит становится главным звеном в удовлетворении общественных потребностей через реализацию его функций, в первую очередь – перераспределительной.

Перераспределительная функция заключается в том, что благодаря кредитным отношениям временно свободные денежные средства перераспределяются в пользу тех, кто в них нуждается. Таким образом, осуществляется переход активов в более эффективные отрасли экономики.

Сущность кредита выражается через его форму. К основным формам относятся:

- товарная форма кредита;

- денежная форма кредита;

- смешанная (товарно-денежная) форма кредита. [10]

Следующий классификационный признак – в зависимости от того, кто является кредитором в данной сделке:

1) Коммерческий, или хозяйственный кредит – это кредит, который предоставляется компаниями-поставщиками компаниям-покупателям посредством отсрочки платежа за реализуемые ценности.

При данной форме кредита организация может выступать как заемщиком, так и кредитором.

2) Банковский кредит – кредит, который банки предоставляют своим клиентам (юридические и физические лица) в денежной форме. В настоящее время банковский кредит является основной формой кредита.

3) Потребительский кредит – это кредит, который предоставляется населению в товарной или денежной формах для целей покупки земли, транспортного средства и других товаров. Кредитором здесь могут являться банки, финансово-кредитные учреждения и юридические лица.

4) Государственный кредит – это денежные средства, которые предоставляются государству взаймы для погашения его расходов, либо, государство само выступает в роли кредитора. Государственные расходы возникают при реализации экономических и социальных мероприятий развития общества.

5) Международный кредит – кредит в денежной и товарной формах, который предоставляется друг другу иностранными коммерческими партнерами, а также государствами.

Кредитные продукты обладают рядами свойств:

- возврат заемщиками полученных денежных средств;

- продажа кредитных продуктов для получения экономических выгод;

- возникновение у кредитора требования к доходам после выдачи кредита.

Существование понятия кредита обусловлено закономерностями кругооборота капитала в процессе воспроизводства: где-то появляются временно свободные денежные ресурсы, которые могут выступить как источник кредита, а где-то возникает потребность в этих денежных ресурсах.

Главными источниками кредита являются:

- финансовые ресурсы, предназначенные для восстановления основного капитала и накапливаемые по мере перенесения его стоимости в форме амортизации;

- часть оборотного капитала, выраженная в денежной форме, которая высвобождается в связи с несовпадением времени покупки сырья и продажи товаров, выплаты заработной платы, приобретения товароматериальных запасов;

- предназначенная для капитализации часть прибавочной стоимости, накапливаемая при расширенном воспроизводстве до определенной величины, которая зависит от масштабов предприятий;

-движение денежных средств бюджетной сферы, различных целевых фондов и резервов;

- образование доходов и накоплений населения.

Важным источником кредитных ресурсов для коммерческих банков являются кредиты, полученные от других банков на межбанковском кредитном рынке.

1.2. Функции кредита

Слово функция (от лат. functio - исполнение) является довольно распространенным научным понятием. Им оперируют в естественных науках, политэкономии и философии. Парадокс состоит в том, что в каждом отдельном случае содержание этого понятия трактуется неодинаково. В математике, например, под функцией понимается зависимость переменных, в биологии и химии - свойство.

Часто считается, функция - это задача, которая при определенных предпосылках должна быть реализована предметом (вещью) или субъектом (человеком).[8]

Знание всех функций кредита имеет огромное практическое значение, так как это позволяет использовать его более эффективно.

Для того чтобы обозначить роль кредита, необходимо рассмотреть его функции. [11]

Основные функции кредита представлены на рисунке 1.

Рисунок 1 - Функции кредита

Некоторые экономисты кроме основных функций выделяют еще такие функции как:

- экономия издержек обращения. Бывают случаи, когда возникает разрыв между поступлением и расходованием денежных средств в процессе деятельности предприятия, в последствии которого может образоваться не только избыток, но и недостаток финансовых ресурсов. Поэтому, широкое распространение получил кредит на восполнение временного недостатка оборотных средств предприятий, которые используются заемщиками и способствуют ускорение оборачиваемости капитала и экономию издержек.

- ускорение концентрации капитала. В экономике необходимым условием развития является процесс концентрации капитала. Реальную помощь в решении этой проблемы оказывают заемные средства, которые позволяют рассчитать и значительно расширить масштабы производства, а также обеспечивают дополнительную массу прибыли. Даже если часть прибыли придется выплачивать кредиторам за пользование кредитом, привлечение кредитных ресурсов считается более оправданным, чем сосредоточение исключительно на собственных средствах.

- обслуживание товарооборота. Такие виды кредитных денег, как вексель, чек, кредитная карта, обеспечивающие замену наличных расчетов безналичными операциями, упрощают и ускоряют механизм экономических отношений на внутреннем и международном рынках. Наиболее активную роль в решении этой проблемы играет коммерческий кредит как необходимый элемент современных отношений товарного обмена.

- стимулирования экономии ресурсов. Кредит как вид экономических отношений стимулирует рациональное использование выделенных ресурсов для возврата временно заимствованной стоимости. Заемщик стимулируется к эффективному использованию ресурса, чтобы вовремя вернуть его банку с процентами и при этом получить максимальную прибыль.

Рассмотрим основные функции международного кредита, которые отражают специфику движения и управления ссудного капитала в сфере международных экономических отношений.

Основной функцией международного кредита является распределение ссудного капитала между странами для предоставления потребностей расширенного производства. Благодаря механизму международного кредита, ссудный капитал устремляется в сферы, которые предпочитают экономические агенты для обеспечения прибыли. Таким образом, международный кредит влияет на выравнивание национальной прибыли в среднюю прибыль, при этом увеличивая ее массу. [12]

Следующей функцией международного кредита является экономия издержек обращения в области международных расчетов через замену золотых или серебряных денег на кредитные, а также через развитие и становление безналичных операций и платежей. Вместе с развитием международного кредита появились кредитные средства международных расчетов, которые включают:

- Вексель-это ценная бумага, в которой указано обязательно оплатить долг, но не указываются в нем причины, по которым кто-то должен выплатить определенную сумму.

- Чек-это ценная бумага, которая содержит в себе распоряжение чекодателя банку совершить платеж определенной суммы, которая указана в чеке, чекодержателю.

- Банковский перевод-это перевод, который совершил один банк в другой по требованию своего клиента.

- Депозитный сертификат-это бумага, которая документально фиксирует то факт, что юридическое лицо внесло в банк определенный вклад, а также она регулирует право дальнейшего получение этого вклада вместе с процентами, накопившимися по нему. [13]

Еще одной функцией международного кредита является ускорение концентрации и централизации капитала. Так как привлекаются иностранные кредиты, ускоряется процесс капитализации прибавочной стоимости, также сдвигаются границы иностранного накопления, капиталы предпринимателей определенной страны увеличиваются за счет присвоения средств других стран.

Международный кредит является фактором превращения индивидуальных, частных предприятий в акционерные общества, создание фирм, монополий. [14]

Также международный кредит обеспечивает непрерывность воспроизводства, также его увеличение. Он способствует интернационализации производства и обмена, а также углублению международного разделения труда. Международный кредит способствует усилению диспропорции общественного производства, при этом стимулирует неравномерное расширение прибыльных отраслей, останавливает развитие тех отраслей, которые не используют иностранные заемные средства.

Также международный кредит используют для укрепления позиций заграничных кредиторов в конкурентной битве.

Банковский кредит и требования, которые предъявляют к его оформлению, имеют определенные особенности, которые отличаются от других видов кредита. Прежде всего, следует отметить, что кредитные отношения банка с клиентом строятся на принципах срочности, возвратности, оплаты и обеспечения кредита и оформляются договором.

В данной форме кредита кредитором выступает банк или иная кредитная организация, которая на основании специально выданного Центральным банком Российской Федерации разрешения (лицензии) осуществляет такие операции с целью извлечения прибыли в качестве основной цели своей деятельности.

По договору банковского займа или в результате предоставления товарного или коммерческого кредита предметом договора могут служить не только деньги, но и другие вещи, определяемые родовыми признаками, то предметом договора банковского займа могут быть только деньги.

Особенностью договора банковского займа является его возмездный характер, т. е. уплата клиентом процентов за пользование денежными средствами кредитной организации на определенный срок в отличие от обычного кредитного договора, который предполагает как возмездный, так и безвозмездный характер правоотношений сторон.

В договорах банковского займа предусмотрено предоставление заемщиком обеспечения. В целях обеспечения своевременного погашения кредита банки принимают залог, поручительство, поручительство другого банка, а также обязательства в иных формах, допустимых банковской практикой. Наличие кредитного договора является обязательным условием. он содержит требование о целевом использовании заемных средств с конкретными целями. Составляется обязательно в письменной форме.

Коммерческий кредит принципиально отличается от банковского кредита. В данном случае роль кредитора выполняют не специализированные кредитно-финансовые организации, а любые юридические лица, связанные с производством или реализацией товаров или услуг. Такие кредиты предоставляются исключительно в товарной форме. Средняя стоимость коммерческого кредита всегда ниже средней банковской процентной ставки за данный период времени - когда сделка между кредитором и заемщиком юридически оформлена, плата за этот кредит включается в цену товара, а не определяется конкретно, например, через фиксированный процент от базовой суммы. В зарубежной практике коммерческий кредит получил чрезвычайно широкое распространение. В России эта форма кредитования до недавнего времени ограничивалась сферой обращения. В современных условиях на практике в основном используются три вида коммерческого кредита - кредит с фиксированным сроком погашения, кредит с возвратом только после фактического осуществления заемщиком поставленного в рассрочку товара, зачисление на открытый счет, когда осуществляется поставка очередной партии товара на условиях коммерческого кредита, осуществляется до погашения задолженности по предыдущей поставке.

Главной отличительной чертой потребительского кредита является целевая форма кредитования физических лиц. Кредитором могут выступать как специализированные кредитные организации, так и любые юридические лица, реализующие товары или услуги. В наличном виде она предоставляется в качестве банковского кредита физическому лицу на покупку недвижимости, оплату дорогостоящего лечения, в товарной форме в процессе розничной продажи товаров с отсрочкой платежа. В России данная форма кредитования в последние годы получило широкое распространение.

Главной особенностью государственных кредитов является непременное участие государства в лице органов исполнительной власти различного уровня. Выполняя функции кредитора, государство через Центральный банк осуществляет кредитование конкретных отраслей или регионов, имеющих особую потребность в финансовых ресурсах, если возможности бюджетного финансирования уже исчерпаны, а кредиты коммерческих банков не могут быть привлечены в силу рыночных факторов, также возможно кредитование коммерческих банков в процессе аукциона или прямой продажи кредитных ресурсов на рынке межбанковского кредитования.

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг.

Кредитная система играет важную роль в экономическом развитии любой страны и мирового воспроизводства в целом, обеспечивая его непрерывность, увеличивая уровень эффективности капиталовложений и способствуя научно-техническому прогрессу. Рациональная кредитная политика даст возможность всем экономическим субъектам государства высокого экономического уровня.

Итак, кредит как экономическая категория является особым финансовым инструментом. Необходимость кредита вызвана тем, что он выступает составной частью финансовой системы государства. С помощью кредита обеспечивается трансформация денежного капитала в ссудный капитал.

2. Необходимость и проблемы кредита в современной экономике

2.1. Необходимость кредита в современных рыночных условиях

Кредит в рыночной экономике необходим, прежде всего, как механизм для перевода капитала из одной отрасли производства в другую и выравнивания нормы прибыли. В то же время кредит необходим для обеспечения непрерывности обращения денежных средств действующих предприятий, обслуживания процесса реализации продукции.

Кредит может оказывать активное влияние на объем и структуру денежной массы, платежный оборот, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а значит и концентрации производства.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное формирование фермерских хозяйств, малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутреннем и внешнеэкономическом пространстве.

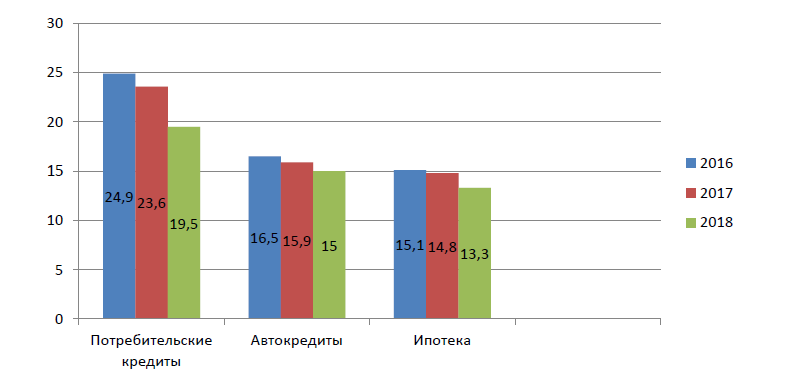

Для того чтобы определить насколько важна роль кредита, необходимо проанализировать динамику изменения процентных ставок за 2016-2018 года (рисунок 2).

Рисунок 2 - Изменение процентных ставок по розничным видам кредитов, в %

По всем видам кредитов в 2018 году по сравнению с 2016 годом идет уменьшение процентной ставки. Это говорит о том, что увеличилось число лиц, использующих различные кредитные продукты.

Потребительские кредиты являются инструментом построения кредитных отношений и позволяют физическим лицам осуществлять покупки для удовлетворения своих потребностей. Автокредиты и ипотека являются распространенными среди всех остальных видов кредита, исходя из данных таблицы.

Рынок кредита является сегментом международного финансового рынка, на котором происходит движение ссудного капитала между странами-заемщиками и странами-кредиторами на принципах платности, возвратности и срочности.

С помощью кредитного рынка аккумулируются и перераспределяются кредитные ресурсы между странами. На международном кредитном рынке используются валюты ведущих стран мира и международные валютные единицы (доллар США, евро, иена).

Характерной чертой данного рынка является универсальность – на международном кредитном рынке используются разнообразные операции (кредитные, расчетные, валютные, консалтинговые и пр.). Процесс совершения сделок максимально стандартизирован и совершается с помощью последних компьютерных технологий.

Регулирование экономики, социальная политика государства, выполнение ими функций и задач, международная деятельность требует неуклонного увеличения бюджетных расходов. Однако доходы государственного бюджета ограничены действующим законодательством, поэтому власти с помощью государственного кредита могут покрывать государственные расходы. [15]

Государственный кредит представляет собой совокупность экономических отношений между государством в лице его органов власти с одной стороны и физическими лицами, юридическими лицами, иностранными государствами с другой стороны, в которых государство выступает в форме заемщика, кредитора и гаранта.

В экономическом плане государственный кредит представляет собой форму перераспределения ВВП. Его источником являются свободные средства предприятий, организаций и населения. [16]

Государственный кредит как экономическая категория находится на стыке двух типов денежных отношений (финансов и кредита). В рамках финансовой системы государственный кредит участвует в формировании и использовании централизованных государственных средств, а именно бюджетных и внебюджетных фондов. В то же время процесс создания фондов и управления ими осуществляется на временной и возвратной основе.

Государственный кредит непосредственно связан с дефицитом бюджета, так как является источником его покрытия. В определенных ситуациях с его помощью могут мобилизоваться средства в целевые проекты или фонды целевого назначения. Также в систему государственного кредита относятся ссуды, которые предоставляются под государственные гарантии или для пополнения валютных резервов Центрального банка от Международного валютного фонда.

Государство имеет возможность регулировать доступ заемщиков на рынок ссудного капитала, предоставляя государственные гарантии и льготы. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, развития отсталых регионов.

Главной формой кредитных отношений является то, когда государство выступает в качестве заемщика, реже кредитора и крайне редко гарантом.

В тех моментах, когда государство берет на себя обязанность за погашение займа или других долговых обязательств, взятых физическими и юридическими лицами, оно выступает в форме гаранта. Тогда государство требует гарантированное письменное обязательство, в котором указано:

1)Сведения о гаранте, которые включают его полное наименование и наименование органа выдавшего гарантию.

2)Определение объема гарантий.

3)Определение срока гарантий.

Однако гаранты предоставляются не всем, а лишь на конкурсной основе и подвергаются отражению в статье расходов как предоставление кредита. [17]

Государственный кредит выполняет три основные функции:

1) Распределительная – государственные займы обеспечивают дополнительное финансирование государственных расходов.

2) Регулирующая –воздействие на соотношение денежного обращения, в целях удержания банковского процента, на производство и занятость населения.

3) Контрольная – следит за целевым использование предоставленных средств кредита.

Государственный кредит является составной частью 1-го из звеньев финансовой системы России – кредита. Исходя из этого, принципы, лежащие в основе кредитных отношений, характерны и для отношений, которые возникают при государственном кредите. К ним относятся:

1)Добровольность

2)Платность

3)Возвратность

4)Срочность

Платность и возвратность государственного кредита отличают его от налогов. Еще одной отличительной особенностью являются добровольность отношений. [18]

Отличия государственного кредита от банковского заключаются в том, что его обеспечением служат не конкретные ценности, а все имущество, которое находится в собственности организации.

Как и любой другой заемщик, государство привлекает средства на конкретный срок: до 1 года, от 1 года до 5 лет, от 5 до 30 лет. Бюджетный кодекс РФ определяет, что долговые обязательства РФ должны быть завершены в сроки, не превышающие 30 лет. [19]

Государственный долг делится на основной и текущий в зависимости от срока погашения. Основной государственный долг - это вся сумма долга государства, которая не была погашена и которая не может быть предъявлена к оплате в течение этого периода. Текущий государственный долг - это долг государства по обязательствам, по которым наступил срок платежа.

Государственный долг делится на два вида:

- внутренний, то есть долг государства перед своим населением или организациями, зарегистрированными на его территории;

- внешний, то есть долг государства перед иностранными организациями или физическими лицами.

Обслуживание долга полностью возложено на ЦБ, который выполняет функции генерального агента.

Для оценки внешней задолженности существуют 2 основных критерия:

1) Сравнение размера долга и потребности в его погашении, выплаты процентов по ним с величиной экспорта. Государство рассчитывает границу опасности.

2) Главным показателем внешнего долга является соотношение его процентов к ВВП

Под управлением государственным долгом следует понимать совокупность действий государства, связанных с изучением рынка ссудного капитала, выдачей ссуд, выплатой процентов по выданным ссудам, конвертацией и консолидацией ссуд, определением ставки облигаций на денежном рынке, проведением мероприятий по определению процентных ставок по государственным кредитам и погашению выданных ссуд.

Управление государственным долгом строится на принципах:

- принцип безусловного выполнения всех долговых обязательств - принцип ответственности по долговым обязательствам - принцип единой системы учета и регистрации долговых обязательств - принцип снижения рисков

-принцип финансовой независимости

- принцип гласности и поддержания оптимальной структуры долга.

Главным способом управления государственным долгом выступает выпуск государственных займов и денежно-кредитная эмиссия.

Главной особенностью мирового развития глобального рынка после 2012 года стал глобальный долговой мировой кризис, охвативший ведущие развитые и развивающиеся страны. Опасность глобального долгового кризиса заключается в том, что он может обернуться глубокими дисбалансами в установившихся экономических связях между странами, а также развалить мировую валютную систему и помешать интеграционным процессам некоторых групп стран.

Если должник отказывается оплатить свои обязательства или объявляет дефолт, то такая ситуация и является долговым кризисом внутреннего или внешнего долга, которые в свою очередь могут быть связаны как с государственными, так и с корпоративными и региональными обязательствами.

Внешний долг – это сумма государственного и частного долга к погашению по внешним займам нерезидентами в иностранной валюте, товарами и услугами. Внешний долг страны включает государственный и частный долг (государственный долг и долг частного сектора). Внешний долг делится на текущий и общегосударственный. В текущем отражаются суммы платежей по долговым обязательствам текущего года. Общегосударственный долговой пул объединяет все текущие долги и долги, которые будут погашены в будущем.

Внешний долг, с одной стороны, увеличивает финансовые ресурсы стран, с другой — увеличивает финансовые риски экономического кризиса. Величина совокупного внешнего долга и просроченной задолженности существенно влияет на рейтинг страны на Международном кредитном рынке. Чем ниже кредитный рейтинг страны или ее резидентов, тем строже условия предоставления новых кредитов. Страны с высоким уровнем просроченной задолженности фактически лишены доступа к мировым кредитным рынкам. Для них единственным источником внешних заимствований являются ресурсы МВФ и Группы Всемирного банка.

Наиболее надежными источниками, по которым можно определить положение страны в долговом кризисе, является информация от рейтинговых агентств. Международные рейтинговые агентства - это организации, которые определяют кредитоспособность (способность погасить задолженность или вложенные средства) как отдельных компаний, так и целых стран. Они устанавливают вероятность дефолта экономики государства, используя его текущую внешнюю задолженность, а затем присваивают соответствующую оценку каждому государству.

В последнее время возросла роль инвестиционных рейтингов кредитоспособности.

Существуют кредитные рейтинги стран мира, измеряющиеся в баллах, которые присваивают известные и авторитетные рейтинговые агентства – Standard&Poor’s, Moody’s, Fitch Ratings:

- Standard&Poor’s – самое известное в мире рейтинговое агентство, шкала которой предназначена для потребностей участников международных финансовых рынков.

- Moody’s Investors Service (Moody’s) – самое авторитетное агентство, шкала которой показывает оценку платежеспособности стран.

- Fitch Ratings – оценивает кредитоспособность стран, дает анализ и данные о стране на перспективу. [20]

Рейтинги агентств позволяют оценить надежность стран мира в сфере кредитных отношений, дают возможность принять решения кредиторам в сфере кредитования, анализируя кредитоспособность, финансовую устойчивость и репутацию эмитента ценных бумаг и обязательств стран, корпораций, банков и компаний.

По данным на конец 2018 года вышеперечисленных рейтинговых агентств составлена таблица кредитоспособности некоторых стран мира (таблица 1).

Таблица 1

Кредитный рейтинг стран по данным S&P, Moody’s, Fitch Ratings на 2018 год

|

Страны |

Standard&Poor’s |

Moody’s |

Fitch Ratings |

|

Германия |

ААА |

Ааа |

ААА |

|

Канада |

ААА |

Ааа |

ААА |

|

США |

АА+ |

Ааа |

ААА |

|

Великобритания |

АА |

Аа2 |

АА |

|

Франция |

АА |

Аа2 |

АА |

|

Чехия |

АА- |

А1 |

АА- |

|

Япония |

А+ |

А1 |

А |

|

Китай |

А+ |

А1 |

А+ |

|

Италия |

BBB |

Ваа2 |

ВВВ |

|

Индия |

BBB- |

Ваа2 |

ВВВ- |

|

Россия |

BBB- |

Ba1 |

BBB- |

|

Азербайджан |

BB+ |

Ва2 |

ВВ+ |

|

Бразилия |

BB- |

Ва2 |

ВВ- |

|

Греция |

В+ |

В3 |

ВВ- |

Согласно данным таблицы 1, можно сделать вывод, что самые высокие позиции в рейтинге заняли Германия и Канада, что говорит о высоком уровне привлекательности для инвестирования на международном рынке кредита. Самая низкая оценка у Бразилии и Греции, что говорит о спекулятивном уровне риска по операциям на кредитном рынке.

Более низкие оценки являются сигналом о дефолтном уровне риска на рынке страны.

Рассмотрим рейтинг стран с наибольшей внешней задолженностью по данным на 2018 год (таблица 13). [21]

Таблица 2

Рейтинг стран мира по наибольшему внешнему долгу

|

№ |

Страна |

Внешний долг |

|

1. |

ЕС |

$29,270,000,000,000 |

|

2. |

США |

$17,910,000,000,000 |

|

3. |

Великобритания |

$8,126,000,000,000 |

|

4. |

Франция |

$5,360,000,000,000 |

|

5. |

Германия |

$5,326,000,000,000 |

|

6. |

Нидерланды |

$4,063,000,000,000 |

|

7. |

Люксембург |

$3,781,000,000,000 |

|

8. |

Япония |

$3,240,000,000,000 |

|

9. |

Ирландия |

$2,470,000,000,000 |

|

10. |

Италия |

$2,444,000,000,000 |

|

11. |

Испания |

$2,094,000,000,000 |

|

12. |

Австралия |

$1,670,000,000,000 |

|

13. |

Швейцария |

$1,664,000,000,000 |

|

14. |

Канада |

$1,608,000,000,000 |

|

15. |

Китай |

$1,607,000,000,000 |

По данным таблицы 2, можно увидеть, что самый большой внешний долг на международном кредитном рынке у ЕС и США. И также можно отметить отсутствие России в ТОПе стран по наибольшему внешнему долгу в мире. Страны с самым большим долгом – это также и богатые страны в мире.

Страны-заемщики с небольшой задолженностью в первую очередь являются крупными кредиторами. Например, США, имея крупнейший внешний долг перед странами-экспортерами нефти и странами-держателями облигаций – Китай, Япония, Великобритания – данные страны являются одновременно и кредиторами, и крупными заёмщиками в мире. Причина, по которой страны не могут взаимно рассчитаться друг с другом по выданным и полученным ссудам, заключается в слишком большой разнице условий кредитных займов (сроки погашения, процентная ставка, гарантии).

Также приведем список стран, не имеющих внешней задолженности, т.е. у них нулевая задолженность. Ими являются: Андорра, Бруней, Ватикан, Лихтенштейн, Макао, Монако, Палау, ФШМ (Федеративные Штаты Микронезии). Упомянутые страны не входят в ТОП развитых стран мира, но их особенностью является высокий уровень жизни населения, и они являются одними из крупных финансовых центров в мире. В прошлом часть из них были колониальными странами, которые продолжительное время получали источники для развития от своих владельцев и, следовательно, не имели никакой экономической самостоятельности. Тем не менее тяжелые периоды (кризисы) в их развитии были преодолены, и они смогли развиваться, не прибегая к внешним заимствованиям.

Таким образом, подводя итог рассмотренного материала, можно сделать вывод, что кредит служит движению капитала. Причем такое движение происходит как на внутреннем рынке отдельной страны, так и на международном рынке. Благодаря этому средства, временно высвобождаемые в ходе работы предприятий, исполнения бюджетов, а также накопления граждан, направляются в сферы деятельности с дефицитом ресурсов. Капитал физически, в виде средств производства, не может быть перенесен из одной отрасли в другую. Этот процесс осуществляется в форме движения денежного капитала. То есть кредит обеспечивает преобразование денежного капитала в кредит. Ссудный капитал - это денежный капитал, предоставленный на условиях возвратности и оплаты за пользование.

Наличие свободных денежных средств и потребность в них у разных хозяйствующих субъектов не совпадают ни по объемам, ни по времени. Когда потребность в денежных средствах хозяйствующего субъекта превышает объем его собственных источников, она может быть удовлетворена за счет заемных средств. Таким образом, временно свободные средства не остаются неиспользованными, а вовлекаются в хозяйственный оборот. В результате темпы воспроизводства ускоряются за счет более эффективного использования всех денежных средств.

2.2. Проблемы кредита в современной экономике

Степень проблемы внешнего долга для экономики страны определяется такими показателями, как отношение внешнего долга страны-должника к ее ВВП или объем экспорта товаров и услуг из этой страны; отношение объема обслуживания внешнего долга к объему экспорта товаров и услуг из этой страны.

Для современного долгового рынка характерно превышение государственного долга к уровню ВВП (более 100%). Следствием этого могут быть негативные явления, при которых затормаживается развитие мировой экономики, если страна, не обладающая средствами для обслуживания своего долга, объявляет дефолт, то она создает условия для возникновения долгового кризиса. Так, значительно возросли объемы международного кредитного рынка: в 1995 году внешняя задолженность составляла 23% мирового ВВП, до кризиса 2008 года показатель увеличился (44%), затем во время кризиса до конца 2009 года он сократился (37%) в связи с увеличением рисков международного кредитования, а дальше и по настоящее время темпы роста международного кредита растут.

Главной тенденцией международного рынка кредита является постоянный рост международных заимствований, что является результатом увеличивающегося долгового бремени развивающихся и развитых стран. Однако основная часть приходится на развивающиеся страны. На сегодняшний день общий мировой долг составляет 76,56 триллиона долларов США (в 2016 году – 75,09 трлн. долларов США). [22]

Исходя из вышесказанного следует, что возникает проблема обслуживания и рефинансирования растущих долгов, т.к. доверие к заемщикам ослабевает, что приводит к дисбалансам в мировой экономической системе и мировому долговому кризису. Данный кризис коснется в полной степени не всех государств одновременно, но постепенно, в связи с нахождением стран на разных стадиях экономического роста (подъем в одних, рецессия в других экономиках).

Изменения, происходящие в современной мировой экономике, позволяют выявить проблемы кредитной системы, препятствующие ее развитию.

К ним относятся следующие:

1) наличие большого количества мелких коммерческих банков, которые не справляются с потребностями своих клиентов, осуществляют краткосрочные кредитные операции и не вкладывают ресурсы в развитие отраслей экономики;

2) проблемы ипотечного кредитования из-за несоответствия цен на жилье среднему уровню доходов населения, нестабильности курса доллара по данному виду кредитов;

3) проблемы автокредитования по мере роста ставок;

4) кредиты для населения становятся дороже, так как ставки по кредитам растут, платежеспособность падает из-за снижения заработной платы и сокращения работников;

5) в условиях нестабильности банки ужесточают условия кредитования физических и юридических лиц (например, увеличивается срок досрочного погашения и количество документов по кредиту, зависимость суммы кредита от наличия этих документов);

6) возрастает конкуренция со стороны других участников финансового рынка (новых кредитных организаций, страховых компаний и инвестиционных фондов.

Международный кредитный рынок имеет ряд тенденций развития в современных условиях мировой экономики и международных экономических отношений.

Во-первых, в результате большого количества слияний и поглощений крупных банков и формированием новой системы регулирования рынка кредитования появилась четырехслойная структура международного кредитного рынка. Первый уровень структуры составляет небольшая группа ведущих наднациональных и финансовых организаций – МВФ, группа Всемирного банка, БМР и т.д. Второй уровень представлен центральными банками в качестве национальных и региональных (ЦБ Европы). Третий – транснациональные банки с системой дочерних банков и филиалов. И четвёртый уровень представляет из себя обычные коммерческие банки, занимающих 90% числа всех банков.

Во-вторых, возрастает доля евровалютного долгосрочного кредитования, которое включает еврокредиты и еврооблигации. Кредиторами являются в основном синдикаты, образованные исключительно из банков.

В-третьих, произошло снижение транзакционных издержек и кредитных рисков на международном кредитном рынке благодаря консолидации капитала (денег, ценных бумаг, недвижимости, драгоценностей) по поручению клиента из средств со счетов любого банка в любой точке земного шара. Именно последние технологические и компьютерные достижения позволяют осуществлять это самому клиенту при помощи компьютера и Интернета.

Еще одной тенденцией в последние годы является растущая конкуренция между банками Америки, Европы и Юго-Восточной Азии. По размерам суммарных активов на первом месте европейские банки, но по эффективности операций – американские банки, что касается азиатских банков, то они активно вмешиваются в европейский и американские секторы кредитного рынка и поглощают их банки. Кроме того, большее влияние и значение имеет МВФ как контроллер, регулятор, консалтинг и гарант поддержания взаимного сотрудничества стран мира на международном кредитном рынке.

Долговой кризис – это чрезмерное накопление внешнего долга, которое государство не способно обслужить в ближайшее время, следовательно, стране приходится объявлять мораторий на выплату долгов или провести реструктуризацию долга, в результате чего рейтинг страны заметно падает. Долговой кризис может быть определен в нескольких формах: прямое объявление о невозможности погашения внешнего долга или его части, или проблемы по обслуживанию внешнего долга. Сигналом данных проблем могут стать такие причины, как накопление процентов или основной суммы внешнего долга, ухудшение позиции страны в рейтинге кредитоспособности, возникновение проблем с погашением государственных облигаций.

Таким образом, их основных тенденций на кредитном рынке можно отметить:

- во-первых, активное развитие исследования и анализа данных главных рейтинговых агентств, регулярно оценивающих страны по кредитоспособности и составляющих международные рейтинги кредитоспособности стран, благодаря которым можно легко выяснить положение дел в стране и на международном рынке;

- во-вторых, растущий показатель внешнего долга по отношению к ВВП;

- в-третьих, происходит универсализация международного кредитного рынка и стирание границ между секторами финансового рынка (наращивание фондовых, инвестиционных, валютных и страховых операций, помимо ссудных).

Заключение

Возникновение международного кредита относят к 14-15 векам. Оно связано с возникновением и развитием мировой торговли, особенно после того, как освоили морские пути из Европы на Восток. Также возникновение и развитие международного кредита связанно с процессами интернационализации мирохозяйственных связей, с международным разделением труда, а также с развитием научно-технического прогресса.

В современном мире международный кредит достаточно широко развивается, так как многие страны стремятся к интеграции. Но воздействие такого вида кредита на внутреннюю экономику страны не всегда бывает положительным.

С одной стороны, дополнительное количество ресурсов, которые приходят из-за рубежа в виде кредита, может влиять на расширение и увеличение производства и на экономический рост. Но с другой стороны, зарубежные кредиторы обычно вкладывают ресурсы только в те сферы, которые они сами хотят развить, то есть в развивающиеся страны и в основном в сырьевые отрасли.

Таким образом, роль кредита заключается в том, что он обеспечивает непрерывность кругооборота денежных средств в обществе и ускоряет кругооборот капитала каждого заемщика.

Как и любой другой финансовый инструмент, кредит имеет свои недостатки:

- переплата по кредиту;

- жесткие условия при просрочке выплат по кредиту;

- долгосрочные выплаты.

Сущность кредита подменяется сущностью деятельности одного из субъектов, а также в том, что его функционирование обусловливается интересами только одной из сторон. Это особенно заметно, когда кредит рассматривается только с позиции одной из его форм – со стороны банковского кредита.

В трактовке кредита важно придерживаться представления о кредите как отношениях между кредитором и заемщиком. После такой характеристики можно было бы поставить точку, но это означает, что теоретически его сущность нельзя выявить и измерить исключительно со стороны одного из них. Кредит отождествлялся с займом, отягощенным высоким процентом, что вызывало отрицательное отношение к функционированию данного института.

Список использованной литературы

- Бабич А.М., Павлова Л.Н. Финансы. Денежное обращение. Кредит: учебник для вузов. М.: ЮНИТИ-Дана, 2015. 687 с.

- Бочарова О.Ф. Факторный анализ результатов деятельности организаций АПК / О.Ф. Бочарова, Д.С. Кобозева, М.А. Лаврентьева / Экономические исследования и разработки. – 2018 . – №3. – С. 36-41.

- Герасименко О.А. Корпоративные финансы / Герасименко О.А., Липчиу Н.В., Юрченко А.А. и др. // Учебное пособие для студентов, обучающихся по направлению «Экономика» ( уровень бакалавриата) / Под редакцией Н.В.Липчиу. Москва, 2015. - 456 с.

- Денежное хозяйство предприятий / А.Ю. Казак, О.Б. Веретенникова, М.С. Марамыгин, К.В. Ростовцев. 2-е изд., испр. Екатеринбург: УГЭУ, 2016. 464 с.

- Деньги, кредит, банки: Кроливецкая Л.П, под редакцией ИДР - М: КНО Русс, 2019, 413 с.

- Захарян А.В. Российский рынок облигаций/Хабаху Л.Б., Захарян А.В., 2016. С. 184-187.

- Иваницкий В.П., Ковтун Р.С. Теоретические основы и экономическая сущность потребительского кредитования // Известия Уральского государственного экономического университета. 2018. № 1 (20). С. 91–98.

- Лаврушин О.И, Криворочко С.Ф., Абрамова М.А, Захарова О.Ф Деньги, кредит, банки. (Бакалавриат). Учебник. - М: КНО Русс, 2019, 448 с.

- Лаврушин О.И. Базовые основы теории кредита и его использование в современной экономике // Вопросы регулирования экономики. 2017. Т. 8, № 2. С. 6–15.

- Пильщикова А.А.Теневая экономика России / Пильщикова А.А., Храмченко А.А., Коврякова Е.А. – В сборнике: Проблемы и перспективы развития теории и практики экономического анализа. Сборник статей Международной научно-практической конференции студентов, аспирантов, преподавателей, посвященной 40-летию Учетно-финансового факультета Кубанского государственного аграрного университета, 2018. С. 209-214.

- Романовский М.В., Врублевская О.В., Иванова Н.Г. Финансы, денежное обращение и кредит: учебник. М.: Юрайт, 2015. 543 с.

- Сенчагов В.К. Финансы, денежное обращение и кредит / отв. ред. В.К. Сенчагов, А.И. Архипов. Изд. 2-е, перераб. и доп. М.: Проспект, 2016. 719 с.

- Тахумова О. В. Инновационно-инвестиционная деятельность регионов на современном этапе развития / Тахумова О. В. // Предпринимательство. – 2016. – № 4. – С. 66-68.

- Тахумова О. Методический подход к оценке эффективности ВЭД / Тахумова О. В. // Предпринимательство. 2017. № 7. С. 103-106.

- Тахумова О.В. Теоретические основы инвестиционной привлекательности в региональной системе/ Тахумова О.В., Коврякова Е.А. // Modern Economy Success.2017.№4.С.107-111.

- Тюпакова Н.Н. Оценка риска банкротства для организаций агропромышленного комплекса России // Н.Н. Тюпакова, О.Ф. Бочарова /В книге: Управление финансовыми рисками в цифровой экономике Коллективная монография. – Саратов, 2018. – С. 138-1512.

- Финансы и кредит субъектов Российской Федерации: учебник для вузов / Л.И. Сергеев, А.Н. Соколов, В.П. Жданов и др. Калининград: БИЭФ, 2016. 1036 с.

- Халяпин А.А. Формирование механизма государственного регулирования устойчивого развития предпринимательских структур Краснодарского края / Халяпин А.А. // Инженерный вестник Дона. – Ростов-на-Дону: Дон, 2016. № 4-2 (23). С. 42.

- Filatov V.V.. State management of plastic production based on the imple-mentation of un decisions on environmental protection / Zhenzhebir V.N., Polozhentseva I.V. Kolosova G.M. // Ekoloji. 2018. Т. 27. № 106. С. 635-642.

Электронный ресурс: https://www.cia.gov/library/publications/the-world-factbook/rankorder/2079rank.html (дата обращения -2.07.2020)

Электронный ресурс: https://nonews.co/directory/lists/countries/rating-standard-poors (дата обращения 02.07.2020)

- Электронный ресурс: https://www.cia.gov/library/publications/the-world-factbook/rankorder/2079rank.html (дата обращения 02.07.2020)

- Процессы принятия решений в организации (ООО «Консультант-Парк»)

- Применение проектных технологий как инструмента развития бизнеса

- Мотивации персонала и проектирование систем стимулирования труда (Преимущества и недостатки действующих мотивационных моделей в управлении)

- Биологическая обратная связь как психотерапевтический метод

- Понятие и виды наследования ( Наследование отдельных видов имущества )

- Понятие и значение приватизации (Формы и способы приватизации)

- ТЕОРЕТИЧЕСКИЕ И ИНСТИТУЦИОНАЛЬНЫЕ ОСНОВЫ МИКРОФИНАНСИРОВАНИЯ КАК СПЕЦИФИЧЕСКОЙ ФОРМЫ КРЕДИТОВАНИЯ

- Вина как условие гражданско-правовой ответственности (Влияние формы вины на характер гражданско-правовой ответственности)

- Инвестиционная политика России в современных условиях

- Классификация, структура и основные характеристики современных микропроцессоров ПК (Основные характеристики микропроцессоров ПК)

- Проектирование реализации операций бизнес-процесса «Продажи» (Обоснование проектных решений по программному обеспечению)

- Система защиты информации в банковских системах (Современные подходы к идентификации и аутентификации)