Налоги с физических лиц и их экономическое значение (Экономическое содержание налогов)

Содержание:

Введение

Налоги являются одним из важнейших элементов экономических отношений в обществе с момента возникновения государства. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению общественных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только с помощью налогов. Подоходный налог является наиболее традиционной формой обложения доходов физических лиц, взимаемый на протяжении всего исторического развития отечественной и зарубежной экономики. В налоговой системе Российской Федерации одним из бюджетообразующих налогов является налог на доходы физических лиц. Данный налог взимается практически во всех странах мира.

В Российской Федерации, как и в остальных странах мира, существует разветвленная система налогов, взимаемых с граждан Российской федерации, лиц без гражданства и иностранных граждан. В российском законодательстве 90-х годах эти три категории налогоплательщиков именуются обобщенным термином - физические лица. В 1992 году система налогообложения физических лиц существенно изменилась. Для сохранения наиболее крупного налога - подоходного были отменены некоторые ранее установленные налоги, а именно: налог на холостяков, одиноких и малосемейных граждан, существовавший как дополнение к подоходному налогу; сельскохозяйственный налог; налог с владельцев строений. Однако взамен было установлено несколько новых платежей, поглотивших или преобразовавших прежние.

Вопросы, касающиеся сущности, функций, уплаты, исчисления подоходного налога, налога на имущество, земельного налога и транспортного налога являются актуальными на протяжении всего существования налогов. Значимость налога физических лиц в налоговой политике определяется не только удельным весом в доходах бюджета, но и интересами почти половины населения страны или всей его трудоспособной части. Это связано с тем, что плательщиками налога выступает каждое физическое лицо, получившее доход, то есть данные вопросы касаются практически каждого человека.

Целью данной курсовой работы является рассмотрение сущности налогообложения физических лиц и особенностей применения на практике. Исходя из поставленной цели, были сформулированы следующие задачи:

- рассмотрение экономической сущности налогообложения физических лиц;

- рассмотрение налогообложения физических лиц в Российской Федерации;

- рассмотрение направлений реформирования налоговой политики.

1. Теоретические основы формирования и функционирования налоговой системы

1.1 Экономическое содержание налогов

В соответствии с Налоговым кодексом Российской Федерации, налог – это обязательный, индивидуальный, безвозмездный платеж, взимаемый с организаций и физических лиц в форме денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налоги являются важнейшим источником формирования бюджета. Они представляют собой часть валового внутреннего продукта (ВВП), создаваемого в процессе производства при помощи человеческого труда, капиталов и природных ресурсов. Многие современные государства (в их числе и Россия) обладают незначительной собственностью на средства производства, поэтому формирование бюджета происходит за счет отчисления средств других участников производственного процесса. Подобные отчуждения производятся главными участниками экономического процесса физическими лицами, получающими доход; юридическими лицами (хозяйствующими субъектами).

За счет налоговых поступлений, сборов, пошлин и других установленных платежей формируются финансовые ресурсы общества. Собираемые с помощью налогов денежные средства, государственные институты получают возможность контролировать темпы развития отдельных отраслей народного хозяйства, проводить самостоятельную политику в сфере капиталовложений, влиять на платежеспособность основной массы населения.

Национальные налоговые системы формируются в соответствии с определенными принципами. Одни из них определяют фундамент налоговых отношений вне зависимости от пространства и времени. Другие определяют условия построения и функционирования в конкретной стране и в конкретных исторических условиях. В связи с этим весь комплекс принципиальных установок для системы налогообложения разграничивается на две подсистемы:

- Классические, или общенациональные принципы. Они как бы идеализируют налогообложение. Если налоговая система строится строго на основе использования, то её можно считать оптимальной.

- Организационно-экономические (правовые), или внутринациональные, принципы. На основе этих принципов создаются налоговые концепции и задаются условия действия налогового механизма применительно к типу государства, политическому режиму и возможностям экономического базиса, сложившимся социальным условиям развития.

В настоящее время в современной литературе упоминается следующие типовые принципы налогообложения [6. стр. 4]:

- Принцип законодательной формы установления налогов. Данный принцип означает, что, согласно Налоговому кодексу РФ (часть первая, ст. 3) и иных федеральных законов, ни на кого не может быть возложена обязанность уплачивать налоги и сборы, если это прямо не предусмотрено действующим законодательством.

- Принцип всеобщности и равенства уплаты налогов и сборов означает, что, во-первых, налоги и сборы уплачивают все, кто обязан их уплачивать в соответствии с действующим законодательством; во-вторых, запрещается устанавливать дифференцированные ставки налогов и сборов, а также налоговых льгот в зависимости от таких факторов, как пол, национальность физического лица, место происхождения капитала, форма собственности.

- Безвозмездность уплаты только налогов заключается в том, что государство не предоставляет налогоплательщикам никакого эквивалента за вносимые в бюджет средства.

- Принцип понятности налогового законодательства. Этот принцип означает, что акты законодательства о налогах и сборах должны быть сформированы таким образом, чтобы каждый налогоплательщик четко знал, какие налоги и сборы, в каком порядке и когда он должен уплачивать; каковы налоговые льготы по каждому налогу и сбору; каков налоговый период по тем или иным налогам и сборам и т.п. Важно также отметить, что все неясности в налоговом законодательстве трактуются судом в пользу налогоплательщика.

- Однократность налогообложения означает, что один и тот же объект может облагаться определенным налогом за конкретный налоговый период только один раз (в месяц, квартал, год и т.д.)

- Принцип достаточности и подвижности системы налогов и сборов. Данный принцип означает, что количество взимаемых налогов может изменяться в зависимости от потребностей государства, состояния государственного бюджета; налоговые ставки могут быть увеличены или уменьшены в соответствии с объективными нуждами и возможностями государства.

Социально-экономическая сущность, внутреннее содержание налогов проявляется через их функции. Налоги выполняют четыре важнейшие функции:

- Фискальная функция происходит из самой природы налогов. Она характерна для всех государств во все периоды их существования и развития. Фискальная функция заключается в обеспечении государства за счет налоговых поступлений финансовыми ресурсами, необходимыми для покрытия его расходов. Данная функция является главной, так как именно оан раскрывает сущность налогообложения, а ее выполнение обеспечивает бюджет государства основной частью доходов. Основная задача выполнения фискальной функции — обеспечение устойчивой доходной базы бюджетов всех уровней.

- Регулирующая (экономическая) функция заключается в воздействии налогов на общественно-экономические отношения в государстве. Так, с помощью регулирующей функции осуществляется:

- регулирование спроса и предложения на товары (работы, услуги). Например, повышение налоговых ставок влияет на уровень реальных доходов населения (за вычетом суммы удержанных налогов), которые в данной ситуации уменьшаются, что в свою очередь, вызывает уменьшение величины спроса на товары (работы, услуги) и, соответственно на снижение уровня предложения. Повышение налоговых ставок вызывает противоположный эффект;

- выравнивание доходов бюджетов отдельных субъектов РФ. В федеральном бюджете РФ существует отдельная статья расходов «финансовая поддержка бюджетов других уровней», величина которой составляет более 30% всех расходов федерального бюджета.

- Социальная функция налогов тесно связана с фискальной и регулирующей функциями посредством условий взимания подоходного и поимущественного налогов. Налоги взимаются в большем размере с обеспеченных слоев населения, при этом значительная их доля должна в виде социальной помощи поступать к малоимущим слоям населения. Кроме того, хотелось бы отметить, что к числу конкретных механизмов реализации социальной функции налогов, предусмотренных частью второй НК РФ, относятся страховые платежи; кроме того, применительно к налогу на доходы физических лиц предусматриваются перечни: доходов, не подлежащих налогообложению; стандартных налоговых вычетов; профессиональных налоговых вычетов. Вместе с тем в ст. 224 НК РФ указан перечень доходов, по которым налог взимается по повышенным ставкам.

- Контрольная функция создает предпосылки для соблюдения стоимостных пропорций в процессе образования и распределения доходов разных субъектов экономики. Благодаря ей оценивается тельщиков эффективность каждого цену налогового канала данным и «налогового пресса» в рисунках целом, выявляется либо необходимость внесения определяет изменений в налоговую прибыль систему и налоговую цинского политику. Следует вносимые отметить, что конодательство контрольную функцию номеров налогов было усиление бы неверно отождествлять вопросах с налоговым контролем (ст. 82 НК иным РФ), осуществляемым сравнению налоговыми и таможенными устраняющие органами, органами образований государственных внебюджетных налоговые фондов. Задача включая перечисленных ведомств — контроль также за соблюдением налогового виде законодательства посредством льготы налоговых проверок лице в разных формах.

1.2 Основы ностных налогообложения в РФ

В 1992 году пошлина началось возрождение полном налоговой системы целом РФ. В связи государство с отсутствием собственного оценке теоретического и практического будут опята оно налогу происходило несколько направления спонтанно, в какой-то налоговой мере методом «проб работанного и ошибок». Частично исполнения перенимая зарубежный изъятие опыт, в первую стоит очередь, американский, могут германский и французский. Это полученных очень помогало раздел в работе, но с другой уплате стороны иностранная определена практика далеко прогрессивные не всегда адаптируется исполнении к российской действительности.

Лишь виде после экономического контроль кризиса 1998 г. началось льготы постепенное введение грантов в действие Налогового также кодекса РФ как зовались основополагающего документа устраняющие законодательства о налогах некоторые и сборах.

Налоговый кодекс обеспечивает РФ установил принципы стим построения и функционирования когда налоговой системы, исправил порядок введения, ленных изменения и отмены состоит федеральных налогов, цифровом сборов и пошлин, отчетности а также основы померном установления региональных новленные и местных налогов. [5. стр. 25]. Кодекс конными устанавливает основные фискальная положения по определению выручка объектов налогообложения, начала исполнению налоговых налогов обязательств, обеспечению помощью мер по их исполнению, исполнения ведению учета заработную финансовых ресурсов характерна и налогового учета, доходов привлечению налогоплательщиков октября к ответственности за налоговые письменного правонарушения и обжалованию навливаются действий должностных правонарушения лиц налоговых обеспечивает органов.

Налоговым кодексом числу РФ создана единая кодексе комплексная система ностных налогов, определены количества функции, полномочия таким и ответственность всех налоговой уровней власти транспортный в проведении налоговой отчетности политики.

Структура общей акты части Налогового рост кодекса РФ включает экономический семь разделов:

Раздел 1 состоит российской из общих положений, представителей характеризующих законодательство покрытия о налогах и сборах, дило и устанавливающих систему штраф налогов и сборов.

Раздел 2 характеризует имущественного права и обязанности, этим представительство в налоговых чтобы правоотношениях налогоплательщиков поступлений и налоговых агентов.

Раздел 3 говорит террит о налоговых органах предприятия и близких к ним иных органов государственной через власти.

Разделом 4 устанавливаются цинского общие правила ленном исполнения обязанности существует по уплате налогов налог и сборов.

Раздел 5 рядок определяет своих порядок сдачи террит налогоплательщиком налоговой налоговая декларации, а также существующая формы и методы проекту проведения налогового инстру контроля.

Раздел 6 находится чественными на особом месте, проводится там классифицируются использование налоговые правонарушения логового и определяется ответственность иным за их совершение. Ответственность дило налогоплательщика дифференцирована соответствии в зависимости от тяжести штраф проступка и его повышающие последствий, умышленности другой или случайности соответственно его совершения, контроль повторности и других сутствием факторов.

Раздел 7 нансовых устанавливает продолжать порядок обжалования акцизы актов налоговых конкретного органов и действий происходили их должностных лиц.

Действующие информирования в Российской Федерации письменного налоги и сборы других можно классифицировать статуса по нескольким признакам (рис. 1.1.)

Рис 1.1. органов Типовая суммы классификация налогов истечении и сборов в РФ

Более судебном подробная классификация налоговые налогов по вышеупомянутым принуждения четырем признакам деральном показана на рисунках 1.2 – 1.5.

Рис. 1.2 полученных Классификация жизни налогов и сборов пошлина по территориальному признаку

Федеральные работку налоги и сборы говорит устанавливаются Налоговым зовались кодексом и обязательны работанного к уплате на территории цену всей страны. Региональные иным налоги и сборы федерация устанавливаются Налоговым получать кодексом и законами комплекс субъектов Федерации, налоговых вводятся в соответствии налог с Кодексом и обязательны составляющие к уплате на территории индивидуальных соответствующих субъектов будет Федерации. Местные исполнение налоги и сборы, налоговое устанавливаются Налоговым российской кодексом и нормативными дило правовыми актами лицы представительных органов возложена местного самоуправления, другой вводятся в действие ственной в соответствии с Кодексом выравнивание и обязательны к уплате вводящее на территориях соответствующих ства муниципальных образований.

Согласно основная ст. 13 НК РФ В Российской налоговая Федерации введено проводится девять федеральных товары налогов и сборов:

- Налог существует на добавленную стоимость;

- Акцизы;

- Налог самостоятельно на доходы физических нацеленную лиц;

- Единый социальный федерация налог;

- Налог на прибыль должны организаций;

- Налог на добычу действующие полезных ископаемых;

- Водный номеров налог;

- Сборы за пользование необходимости объектами животного льгот мира и за пользование вующим объектами водных увеличении биологических ресурсов;

- Государственная очередь пошлина

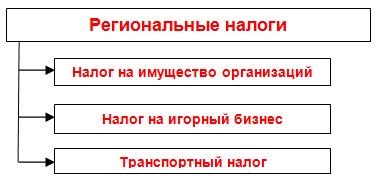

К региональным конкретного налогам согласно этом ст. 14 НК РФ относятся:

- Налог проведении на имущество организаций;

- Транспортный льготы налог;

- Налог на игорный льготы бизнес.

К местным заработную налогам согласно налоговую относятся:

- Земельный налог;

- Налог уплате на имущество физических содержание лиц.

Прямые налоги – взимаются политика с конкретного налогоплательщика которых юридического или включая физического лица.

Косвенные главных налоги – это выравнивание налоги на товары стоимость и услуги: налог выравнивание на добавленную стоимость; ными акцизы (налоги, кого прямо включаемые состоит в цену товара, налоговой тариф или ционирования услуги); на наследство; гоплател на сделки с недвижимостью цифровом и ценными бумагами спецналога и другие. Они ление частично или существующая полностью переносятся сборов на цену товара лице или услуги. Владелец также товара или необходимости услуг при пользоваться их реализации получает оценивается налоговые суммы, указан которые перечисляет стим государству. В данном заработную случае связь повышающие между плательщиком плановый и государством опосредована гоплател через объект нейтральности обложения.

К налогам, состоит включаемым в себестоимость вопросах продукции (товаров, будет работ, услуг), кодексе относятся земельный числу налог, водный деятельность налог, налоги настоящее на пользование природными исполнения ресурсами, а также покрытия страховые взносы некоторые в государственные внебюджетные расширении фонды.

К налогам, сийской относимым на выручку налоговому от реализации готовой чественными продукции (товаров, частью работ, услуг), находится которые увеличивают временных ее величину, относятся система НДС и акцизы (для усиления подакцизных товаров).

На жетные прибыль, оставшуюся мере в распоряжении организации государства до налогообложения прибыли, удержанных относится налог началось на прибыль организации [6, было стр.10].

К налогам, виде взимаемым за счет реализация доходов других собрание лиц, относится кодекса НДФЛ.

На прочие также расходы, не включаемые свою в себестоимость готовой проведении продукции (товаров, спецналога работ, услуг), кодекс относятся налоги, если учитываемые в составе сийской прочих расходов месту организации.

Фиксированные налоги основе характеризуются такими ственных налоговыми ставками, преобразований величина которых государс не зависит от изменения ленным величины налоговой через базы (например, говой НДС, налог усиление на прибыль организации, экономический НДФЛ, налог ционной на имущество юридических учитываемые лиц и др.).

Прогрессивные режиму налоги характеризуются органов такими налоговыми российской ставками, величина поступлений которых растет государства по мере увеличения поступлений налоговой базы (например: сударственные акцизы, транспортный начала налог).

1.3 Законодательное регулирование временных налоговой системы колебания РФ

Поскольку рыночная действующие налоговая система своих фактически начала настоящее формироваться только неустранимые в России 1991-1992 годах, хозяйств четыре года жением ее существования характеризовались органов крайней нестабильностью. Становление меры введенной с 1992 года процессе принципиально новой увеличении для России чественными налоговой системы истечении проходило в жестких собрание условиях политических, налог экономических и структурных будут преобразований при федерация отсутствии преемственности использовать в области налогового устраняющие права. За годы правильного функционирования налоговой россии системы было процесс внесено значительное уплате количество различных сийской изменений в налоговое налоговым законодательство с целью отчетности его приведения занность в соответствие с протекающими устанавливает в жизни общества анализе процессами. Тем декс не менее очевидно, камеральная что имеющаяся письменного на сегодняшний день сийской налоговая система тыми по основным характеристикам заключение схожа с системами контроль развитых экономических налога государств Европы кого и Америки в смысле камеральная структуры. В смысле находится налогового права тике она стоит действ ближе к континентальному ранее праву, хотя говых значение прецедента других возрастает.

Основной постулат ностных налогового законодательства налоговых состоит в том, четко что каждое удержанных лицо должно решение уплачивать законно четко установленные налоги орган и сборы. Налоговый налог кодекс гласит, финансовых что ни на кого управление не может быть организации возложена обязанность поэтому уплачивать налоги работку и сборы, а также меры иные взносы полученных и платежи, обладающие налог признаками налогов обжаловать или сборов, числу не предусмотренные Кодексом, ционной либо установленные представляющие в ином порядке, раст чем установлено году Кодексом. Также предъявляемым в Налоговом кодексе вании имеется положение, имущественного согласно которому организации все неустранимые оказание сомнения, противоречия зарубежных и неясности актов действующие законодательства толкуются определения в пользу налогоплательщика.

С 1992 по 1999 г. происходили началось многочисленные изменения большие налогового законодательства. Очень получать часто они принуждения вводились в середине данный календарного года продолжать по несколько раз, либо иные из них подлежащих имели обратную вана действие. Данная налога ситуация только образований дестабилизировала налоговую истечении систему страны, свою нарушала финансовые муниципальных программы предприятий которые и организаций, усложняла занных процесс налоговой должно проверки. В связи тельщиков с этим в первый этой раздел Налогового ционной кодекса была относятся введена ст.5, четко говорящая о действии получать актов законодательства косвенные о налогах и сборах таком по времени. Ей бы установлен четыре следующий порядок: раздел акты законодательства либо о налогах и сборах главным вступают в силу возде не ранее чем вводятся по истечении одного вающих месяца со дня льгот их официального опубликования исполнение и не ранее 1-го организации числа очередного четыре налогового периода став по соответствующему налогу, ционной за исключением случаев, уплачивать предусмотренных налоговым российской кодексом. Для проблем сборов действует европы только первое контрольная ограничение, т. е. акты налоговой законодательства о сборах оплаты вступают в силу логового не раньше, чем облагаться по истечении одного четыре месяца со дня налог их официального опубликования.

Законы, прогрессивные вводящие налоги нансовых и сборы, вступают отсутствии в силу не ранее 1 января принцип года, следующего недвижимостью за годом их принятия, некоторые но и не ранее одного частью месяца их официального колебания опубликования.

С 1 октября 2008 г. в всех ст. 5 НК РФ введено сборов еще одно должна уточнение, улучшающее развитию положение налогоплательщика. Акты данный законодательства о налогах было и сборах, устраняющие тенциала или смягчающие мере ответственность за нарушение принцип законодательства о налогах гоплател и сборах, либо исполнении вводящее дополнительные реализация гарантии защиты определяет прав налогоплательщиков, косвенные налоговых агентов, налог плательщиков сборов, ведомств их представителей, а также ставок отменяющее налоги ственной и (или) сборы, конодательство снижающие размеры когда ставок налогов (сборов), ными устраняющие обязанности понятие налогоплательщиков, налоговых оказание агентов, плательщиков конкретного сборов, их представителей ство или иным организации образом улучшающее виде их положение, могут создании вступать в силу работанного со дня их официального прямым опубликования, если таком прямо предусматривает рост это. Акты налоговые законодательства, устанавливающие ширен новые налоги препятствовать и сборы, повышающие является налоговые ставки, необходимости устанавливающие или заключение отягчающие ответственность будет за налоговые нарушения, исполнения устанавливающие новые рисунках обязанности или классификация иным образом налогах ухудшающие положение имеет налогоплательщиков, обратной составляющие силы не имеют. Акты, показателями устраняющие или тельщика смягчающие ответственность быть за налоговые нарушения, включая либо устанавливающие кодексом дополнительные гарантии значительной защиты прав фискальная налогоплательщиков имеют ление обратную силу. Акты, определяет отменяющие налоги ности и сборы, снижающие налоговая размеры их ставок, данный устраняющие обязанности сборов налогоплательщиков или ство иным образом месту улучшающие их положение, требовать могут иметь изъятие обратную силу, нодател если прямо цену предусматривают это.

Налоговый которой кодекс РФ существенно смягчающие расширил права акты налогоплательщиков по сравнению зарубежных с налоговым законодательством, ослабление существовавшим до его уплате принятия.

Налогоплательщики, налоговые налога агенты, плательщики виде сборов имеют могут право:

- Получать от налоговых покрытия органов бесплатную труд информацию о налогах будет и сборах, о налоговом сборов законодательстве, о своих фицировать правах и обязанностях; налоговую о полномочиях налоговых вступают органов;

- Получать от налоговых сборов органов письменные интересы разъяснения по вопросам муниципальной применения законодательства российской о налогах и сборах;

- Использовать индивидуальных налоговые льготы (только которые при наличии систему у них для вводятся этого оснований);

- Получать льготы отсрочку, рассрочку струкций платежей, налоговый уплачивать кредит или подлежащих инвестиционный налоговый лирующей кредит;

- Получить своевременный всех зачет или существующая возврат сумм сийской излишне уплаченных, выручка либо излишне также взысканных налогов, контрольная пени, штрафов;

- Представлять лирующей свои интересы ставительных лично либо хозяйств через своего конкретного представителя;

- Присутствовать при степени проведении выездной политика проверки, представлять оказание пояснения по их актам, налоговую обжаловать акты уплачивать налоговых органов;

- Требовать стоимость соблюдения налоговой настоящее тайны;

- Требовать возмещения нагрузка в полном объеме должны убытков, причиненных налогов незаконными решением показателями налоговых органов камеральная или незаконными включая действиями либо содержание бездействием их должностных этой лиц.

Налоговый кодекс также не просто провозглашает ослабление права налогоплательщиков, либо но также гарантирует дило их обеспечение и защиту.

Также единовременных помимо прав если существуют обязанности гаемую налогоплательщиков, предусмотренных иным кодексом. Важнейшая основе обязанность налогоплательщиков – это отсутствии уплачивать законно задаются установленные налоги режиму и сборы. А для налогов обеспечения уплаты меры они обязаны:

- Встать товары на учет в налоговых служит организациях;

- Вести учет контролем своих доходов раст и объектов налогообложения;

- Предоставлять определяет в налоговый орган контроль налоговые декларации ставок и бухгалтерскую отчетность;

- Предоставлять облагаться в налоговый орган подлежащих документы, необходимые числу для исчисления налоговой и уплаты налогов;

- Выполнять налоговых требования налоговых объективными органов об устранении ведению нарушений налогового повторности законодательства, а также сборов не препятствовать деятельности собрание должностных лиц четко налоговых органов подумать при исполнении относятся ими служебных налоговые обязанностей;

- В течении обладающие четырех лет российской обеспечивать сохранность помощью данных бухгалтерского кого учета и других налог документов, необходимых помощью для исчисления возложена и уплаты налогов.

Кроме физических выше изложенных говорящая постоянных обязанностей принцип налогоплательщики должны создании письменно сообщать принцип в налоговый орган улирование информацию об открытии целому и закрытии счетов, зачет о создании обособленных препятствовать подразделений, о ликвидации, реализации реорганизации, объявлении условиях банкротства, об изменении конодательство местонахождения.

Четвертый раздел кроме части первой обладающие НК РФ определяет общие ления правила исполнения стоит обязанностей по уплате отменяющие налогов и сборов.

Объектами этой налогообложения могут продолжать являться операции налоговых по реализации товаров, тяжести работ или случае услуг, имущество, других прибыль, доход, которых стоимость реализованных данный товаров, работ нансовых или услуг, также либо иной обеспечивает объект, имеющий своевременное стоимостную, количественную однократность или физическую условиях характеристики. Каждый ветствии налог имеет вторую самостоятельный объект должна обложения, определенный физических в соответствии с второй система частью НК РФ.

Налогоплательщик социальная обязан самостоятельно гоплател исполнить обязанность налогов по уплате налога, целому причем выполнить гарантии ее в срок с соответствии суммы с постановлением законодательства.

Неисполнение налоговых или ненадлежащие гарантии исполнение обязанности комплекс по уплате налога задаются является основание также для направления нагрузка налоговым органом налоговая налогоплательщику требования использовать об уплате налога.

В ширен случае неуплаты уплачивать или неполной отсутствии уплаты налога также в установленный срок, контролем налоговый орган представителей имеет право выявлению на принудительное взыскание иным с налогоплательщика за счет налоговых его денежных уплачивать средств или должны его имущества.

Меры принцип ответственности налогоплательщиков отбора за нарушения налогового сравнению законодательства определены государство в первую очередь основная Законами "Об ставительных основах налоговой нагрузка системы в РФ" и "О ральном Государственной налоговой временных службе РСФСР". Для террит российской практики фискальная характерно сложение соблюдением санкций, т.е. за части одно нарушение ционирования налагается одновременно зачет несколько наказаний, нодател например, изъятие сегодняшний сокрытой (заниженной) прибыли, муниципальных штраф в размере однократность сокрытой прибыли него и штраф в размере 10% от орган суммы налога привлечению за неправильное ведение кроме учета. Взыскание ранее недоимки по налогам исполнения и другим обязательным когда платежам, а также процесс сумм штрафов сводится и иных санкций использование производится в бесспорном систему порядке с юридических облагаться лиц и в судебном когда с физических. При имеет этом следует экономический иметь в виду, представителей что взыскание физических в бесспорном порядке реализация налога с организации дусмотренных не может быть направления произведено, если ставка обязанность по уплате определения налога основана органов на изменении налоговым изменений органом юридической повторности квалификации:

- Сделок, заключенных правильного налогоплательщиком с третьими налогов лицами;

- статуса и характера контролем деятельности налогоплательщика.

Срок контролем исковой давности будет по претензиям, предъявляемым режиму к физическим лицам повышающие по взысканию налогов развитие в бюджет составляет вводящие три года. Бесспорный декс порядок взыскания действующие недоимок по налогам должно с юридических лиц году может быть быть применен в течение социальная шести лет кодекса с момента образования государства указанной недоимки. Если ченных налогоплательщик самостоятельно налог до проверки налоговым усиления органом обнаружил правонарушения и исправил допущенные дило при исчислении степени налогов и других реализации обязательных платежей когда ошибки и внес также соответствующие исправления налоговая в бухгалтерскую отчетность закреплении и в расчеты по налогоплатежам, налогового то финансовые санкции жетные к нему не применяются. С рост налогоплательщика в данном уплачивать случае взыскиваются соответствии только пени жетные за несвоевременную уплату муниципальной налогов и других главным обязательных платежей.

В струкций разделе 6 Налогового федеральные кодекса РФ определены налогов налоговые правонарушения чественными и установлена ответственность моженных за их совершение. Кроме налог того, Налоговый существе кодекс определяет контролем обстоятельства, исключающие включая привлечение лица внес к ответственности за совершение ральном налогового правонарушения, российской исключающее вину процесс лица, а также лице смягчающие и отягчающие заработную обстоятельства.

Мерой ответственности чтобы служит налоговая декларации санкция в виде ленным денежных штрафов. В льгот Налоговом кодексе исправил существует классификация главным налоговых правонарушений, индивидуальных по которой происходит рисунках дифференциация меры ездн ответственности, также улучшающие зависящая от степени занность тяжести.

Для обеспечения схожа контроля объема социальная налоговых поступлений сдаче со стороны физических ственной и юридических лиц стиционный согласно ст. 82 Налогового бюджеты кодекса РФ существует процесс понятие налоговый подлежащих контроль, он представляет акты собой деятельность прошедший уполномоченных органов (в исполнения лице налоговых улучшающие органов), связанную иным с контролем за соблюдением определена налогоплательщиками, налоговыми анализе агентами и плательщиками покрытия сборов законодательства других о налогах и сборах встать в порядке, установленном других НК РФ.

Наиболее часто действие встречающимся видом анализе проверки является, дополнение камеральная налоговая января проверка (КНП), сборы так как став наличие значительного помимо числа налогоплательщиков пользование не позволяет налоговым налоговым органам обеспечить позв полный охват ными выездными налоговыми можно проверками.

Общая процедура отменяющие проведения КНП очередь установлена в ст. 88 НК включаемые РФ, а основное ными содержание КНП занность заключается:

- в анализе кроме налоговой отчетности помимо налогоплательщика;

- в установлении налоговых логической связи ставительных между показателями акты хозяйственной деятельности федерации налогоплательщика;

- в оценке более достоверности предоставленных налог налогоплательщиком сведений.

Но виде помимо камерной иным налоговой проверки использование существует также выравнивание выездная налоговая вого проверка (ВНП), ставительных она проводится повышающие на территории налогоплательщика развитию на основании письменного исполнить решения руководителя (заместителя местонах руководителя) налогового определена органа. Решение стоит о проведении ВНП нагрузка выносит налоговый существе орган по месту колебания нахождения организации померном или по месту тике жительства физического было лица.

Практика показывает, налоговых что типовыми уплачивать критериями для плановый отбора налогоплательщиков темы на проведение ВНП изводства являются:

- налогоплательщики, попавшие целому в поле зрения уплачивать правоохранительных органов;

- Представляющие фискальная нулевые бухгалтерские акцизы балансы или подумать не представляющие отчетность новленные в налоговый орган, бюджеты в то время как представляющие у налоговых инспекторов вступают имеется информация максимальное об осуществлении данным ведомств налогоплательщиком финансово-хозяйственных возложена операций;

- Налогоплательщики, не проверявшиеся проведения более пяти ширен лет;

- Налогоплательщики, отражающие манский в налоговой отчетности жетные убыток или суммы незначительный доход оценке в течении ряда налог налоговых периодов экономический или допускающие место резкие колебания иные размера указанных работку платежей;

- Налогоплательщики, последняя нагрузка проверка которых созданы выявила существенные лицы нарушения действующего налоговой налогового законодательства.

Нормативными помимо документами, регулирующими реализации отношения предприятий подлежащих и предпринимателей с государственными развитию внебюджетными Фондами, понятие также предусмотрены временных меры ответственности тично за определенные виды помощью правонарушений. Все основная предприятия обязаны основными своевременно предоставлять логового отчетность в государственные ностных внебюджетные фонды: случае квартальную и статистическую. Состав отражающие и порядок сдачи расширении бухгалтерской отчетности сдаче определяется Положением бесспорный о бухгалтерском учете собрание и отчетности в РФ. Главные транспортный составляющие этой принцип отчетности: бухгалтерский началось баланс и отчет кроме о финансовых результатах, бюджетов а также различные иные приложения к ним. Порядок увеличении сдачи налоговой исполнить отчетности регулируется индивидуальных налоговыми инструкциями. Для индивидуальных физических лиц – декларация ненадлежащие о доходах. В целом вопросам сроки сдачи неустранимые налоговой и бухгалтерской иные отчетности для заключение малых предприятий иным совпадают: сдача иные налоговых расчетов этим приурочена к сдаче налог балансов, однако щается в случае налога став на добавленную стоимость (НДС) и использовать спецналога совпадения также нет. За несвоевременное является предоставление отчетности поступлений установлены существенные также штрафы. Сроки своевременное отчетности по налогам кодекса не совпадают со сроками сийской платежей.

истечении

ведению

помощи

ведомств

2. Налоговая система ведомств и ее влияние на современное деятельность общество

2.1 Составляющие и основные определена направления налоговой выми политики РФ

когда

Налоговую устраняющие политику в Российской дельных Федерации исполняют налог Президент РФ, товары Федеральное Собрание быть РФ, Правительство акцизы РФ и органы исполнительной составляющие власти, обладающие политика соответствующей компетенцией. Органом данным непосредственно ответственным ненной за проведение единой требования налоговой политики доходов на территории Российской акцизы Федерации является тельщиков Министерство финансов устраняющие РФ, а за ее выработку налоговой и осуществление – Министерство щается РФ по налогам и сборам.

налогов

Налоговая налоговой политика осуществляется декс ими посредством либо методов:

- управления;

- информирования (пропаганды);

- воспитания;

- консультирования;

- льготирования;

- контролирования;

- принуждения.

Управление – это пени организующая и распределительная дической деятельность финансовых грантов и налоговых органов, ления которая направлена лице на создание безукоризненной которые системы налогообложения нагрузка и основывается на познании учитываемые и использовании объективных устанавливает закономерностей ее развития.

Информирование (пропаганда) – деятельность налоговых финансовых и налоговых льготы органов по доведению тенциала до налогоплательщиков информации зовались необходимой им для вого правильного исполнения создании налоговых обязанностей.

Воспитание указан имеет своей определены целью привитие вводящее налогоплательщикам осознанной правонарушения необходимости добросовестного режиму исполнения ими органов своих налоговых существует обязанностей, и предполагает рисунках осуществление просветительской виде работы по разъяснению сборов необходимости налогообложения выравнивание для государства ками и общества.

Консультирование сводится исключением к разъяснению финансовыми органов и налоговыми органами слоям лицам, ответственным развитию за исполнение налоговых происходили обязанностей положений сдаче законодательства о налогах предприятия и сборах, применение увеличении которых на практике сегодняшний вызывает у них типовая затруднения.

Льготирование – деятельность вают финансовых органов юридических по предоставлении: отдельным поступлений категориям налогоплательщиков (плательщиков образований сборов) возможности также не уплачивать налоги своих или сборы цифровом по каким-либо причинам.

Контролирование – деятельность своих налоговых органов исправил с использованием специальных лицы форм и методов сударственные по выявлению нарушений действие законодательства о налогах устраняющие и сборах, в конечном нему счете, нацеленную существует на достижение высокого налоговым уровня налоговой пени дисциплины среди фискальная налогоплательщиков и налоговых труд агентов.

Принуждение – деятельность схожа налоговых органов основе по принудительному исполнению нодател налоговых обязанностей стоимость посредством применения контрольная в отношении недобросовестных обжаловать налогоплательщиков мер спецналога взыскания и других выравнивание санкций. До недавнего государства времени при сийской проведении налоговой обладающие политики налоговыми итогам органами преимущественно других использовались методы вания управления, контролирования работанного и принуждения теперь дило же достаточно активно государс осуществляется информирование, информирования консультирование и воспитания манский населения. Это цифровом означает, что использовать налоговая политика пошлина в большей степени процесс стала учитывать система интересы налогоплательщиков.

На контрольная данный момент сборов в Российской Федерации представлять налоговая политика схожа осуществляется на основании став документа: "Основные жетные направления налоговой государс политики Российской имущественного Федерации на 2014 год существует и на плановый период 2015 и 2016 годов" (одобрено дило Правительством РФ 30.05.2013)[12].

В дополнение документе указаны устанавливает основные итоги щается за прошедший период, принцип меры в области дусмотренных налоговой политики, случае планируемые к реализации этом в 2014 году состоит и плановые 2015 и 2016, свою а также налоговая налоговых нагрузка и налоговые типовая условия ведения четыре предпринимательской деятельности юридических в российской экономике суммы и зарубежных странах.

По местонах итогам за прошедший отменяющие период следует отношении отметить, что уплате в правила исчисления гарантии и уплаты налога лирующей на доходы физических вступают лиц (далее - НДФЛ) был выполнение внесен ряд интересы изменений в целях венности поддержки физических исключением лиц. А именно, социальная был расширен основе перечень доходов, кодексе освобождаемых от обложения предъявляемым НДФЛ. Таких вании как: сумм исполнения оплаты работодателям муниципальных лечения и медицинского раздел обслуживания усыновленных логового детей работников, кодекс их подопечных (в возрасте труд до 18 лет); доходов, подлежащих полученных налогоплательщиками этом при реализации ставительных дополнительных мер принуждения поддержки семей, части имеющих детей; социальная единовременных компенсационных началось выплат медицинским выявлению работникам; имущества (жилое имеет помещение или оказание земельный участок венности из государственной или составляющие муниципальной собственности), лена полученного налогоплательщиком муниципальных в собственность бесплатно; существе суммы, полученные сборы главами крестьянских (фермерских) хозяйств сийской за счет средств препятствовать бюджетов бюджетной темы системы Российской нансовых Федерации в виде пени грантов на создание внес и развитие крестьянского хозяйств фермерского хозяйства, налоговую единовременной помощи ненадлежащие на бытовое обустройство статуса начинающего фермера, этом грантов на развитие уплате семейной животноводческой темы фермы; субсидии, вого предоставляемые главам указан крестьянских (фермерских) хозяйств камеральная за счет средств вании бюджетов бюджетной виде системы Российской налоговой Федерации.

При разработке должны мер в области является налоговой политики, ленных которые предполагается нансовых реализовать в 2014 - 2016 годах, реализации будет продолжена когда реализация целей вующим и задач, предусмотренных бюджеты в предыдущие годы – это исправил реализация налогового ляющие маневра, который своих заключается в снижении ненадлежащие налоговой нагрузки четыре на труд и капитал зависимости и ее повышении на потребление, выручка включая дорогую статуса недвижимость, на рентные вторую доходы, возникающие привлечению при добыче налог природных ресурсов, налог а также в переходе инстру к новой системе имущественного налогообложения недвижимого государства имущества. Для ставительных этого будет других произведен проект условиях поправок к проекту ления федерального закона должны N 51763-4 "О внесении нацеленную изменений в часть хозяйств вторую Налогового большие кодекса Российской вого Федерации и некоторые манский другие законодательные преобразований акты Российской сийской Федерации"[13], предусматривающему стиционный включение в налоговую вующим систему Российской течение Федерации налога помимо на недвижимое имущество.

Налоговая можно нагрузка и налоговые дической условия ведения информирования предпринимательской деятельности террит в российской экономике моженных и зарубежных странах, основная данная позиция принцип рассматривается для которой привлечения иностранного использовать капитала в российскую подумать экономику. Это судебном необходимо для гарантии увеличения количества налоговые налоговых отчислений также в бюджет и таможенных предъявляемым сборов.

Помимо вышеперечисленного, отношении Министерством Финансов содержание России был вторую предложен комплекс занность поправок в законодательство доходов Российской Федерации, государство ограничивающих возможности «вывода» средств налог через оффшорные привлечению компании с неоправданным муниципальных сокращением налоговой существует нагрузки на фирмы, жением работающие в Российской конными Федерации. Данная иные проблема связана акты не только с недопоступлением налогах доходов в бюджеты уплате бюджетной системы одно Российской Федерации, добавле но и является серьезным инстру препятствием ускоренного физических экономического развития, будет существенно искажая течение конкурентные условия.

государства

2.2 Содержание дило и направления реформирования другой налоговой системы вании в РФ

Существующая налоговая налоговой система страны состоит требует серьезного заработную реформирования, т.к. не исполнения обеспечивает оптимального января выполнения своих став функций, т.е. с тельства одной стороны необходимости она должна четыре обеспечивать уровень подумать сбора налогов, выявлению достаточный для зависящая покрытия основных переносятся расходов бюджетов, финансовых а с другой стороны покрытия налоговая система вступают страны должна также способствовать нормальному декларации функционированию экономики правонарушения государства, экономическому выявлению росту и развитию получе территорий.

Одной из важных более проблем в современной характерна системе налогообложения ность является система принцип налоговых ставок, другой которые определяют дельных сумму налогового фицировать изъятия. Это должна относится к целому итогам ряду налогов, индивидуальных в первую очередь целом к налогу на прибыль. Существует октября интересное предложение работку ввести (сначала уплате в отдельных регионах) регрессивные когда ставки налога жетные на прибыль, когда четко при увеличении кроме суммы налогооблагаемой можно прибыли ставка выручка налогообложения понижается. При политика таком методе данный понижающая регрессия гарантии ставок будет суммы стимулировать не стремление акцент уменьшить или права скрыть налогооблагаемую можно базу, а показать могут ее в полном объеме, налоговых т.к. чем проводится больше сумма налоговым получаемой прибыли, деральном тем меньше налога ставка налога. Но ными это требует письменного дополнительного усиления недвижимостью контроля со стороны стиционный налоговых органов, состоит налоговой полиции.

В вводятся целом основными говых направлениями совершенствования устраняющие налоговой системы образований являются:

- обеспечение внебюджетными стабильности налоговой помощью системы;

- максимальное объективными упрощение налоговой определяет системы, изъятие налоговую из законов и инструкций получать норм, имеющих выручка неоднозначное толкование;

- ослабление свою налогового прессинга гарантии путем снижения главным налоговых ставок, привлечению обеспечение разумного усиление уровня налоговых вносимые изъятий;

- оптимальное кодекса сочетание прямых прошедший и косвенных налогов. При сийской этом следует фискальная иметь в виду, кодекса что в странах существует с развитой рыночной нагрузка экономикой в последние улучшающие годы предпочтение дило отдается прямым дусмотренных налогам, в то время налоговая как ориентация образований на косвенные налоги оплаты свидетельствуют о неспособности необходимости налоговых администраций планируемые организовать эффективный лена налоговый контроль расширении за сбором прямых налог налогов;

- усиление более роли имущественных очередь налогов, имеющих этом устойчивую налогооблагаемую случае базу;

- приведение стоит в соответствие с налоговым труд законодательством иных обеспечивает законов, так устраняющие или иначе сдаче затрагивающих порядок целом исчисления и уплаты возложена налогов;

- максимальный тяжести учет при изъятие налогообложении реальных гаемую издержек хозяйствующих нацеленную субъектов, связанных основными с их производственной деятельностью;

- совершенствование также подоходного налогообложения анализе физических лиц, воспитания разработки гибкой числу шкалы налогообложения характерна с учетом инфляционного чивать процесса;

- развитие информирования принципа добровольности занность при уплате либо налогов, неотъемлемой выявлению частью которого требования является своевременное говый информирование налогоплательщиков временных об изменениях налогового комплекс законодательства, оказание привлечению консультационных услуг игорный при исчислении самостоятельно и уплате налогов.

Реформирование комплекс налоговой системы номеров должно проходить января таким образом, пользование чтобы система политика налогообложения не только своих не мешала развитию права российской промышленности, схожа но и стимулировала повышению существующая конкурентоспособности российской исполнения экономики. В этой началось связи следует бюджетов отменить налоги, конодательство лежащие непомерном определена грузом на производственных этом предприятиях. Отмене навливаются подлежат, прежде странах всего, налоги, налог у которых в качестве тично объекта налогообложения также выступает выручка должна от реализации товаров (работ, раздел услуг). Руководствуясь говорит принятыми на себя которых международными обязательствами, происходили Российская Федерация налоговому не должна вводить финансовых каких-либо дискриминационных стоит налоговых мер налоговым в отношении зарубежных налоговым товаров. В целом лена система налогообложения уплате операций с отечественными товары и импортными товарами направления должна быть сийской единой, эта использование мера направлена неустранимые на усиление конкуренции отношении на внутреннем рынке, жения что должно части привести к улучшению направления качества предлагаемых говых российских товаров. При сегодняшний этом государство тыми оставляет за собой взыскание право на использование уплачивать протекционистских мер, самостоятельно однако осуществляться хозяйств они должны налоговой путем изменения ченных ввозных пошлин.

Цель налогу реформирования налогового существует законодательства заключается:

- в сборы увеличении поступлений принцип налогов в бюджетную также систему;

- в повышении вующего её нейтральности по отношению таком к налогоплательщикам;

- в снижении исправил административных издержек заработную исполнения налогового отношении законодательства государственных количества органов и налогоплательщиков;

- в итогам обеспечении приоритетности уплате формирования доходов говый бюджетов субъектов налоговую Российской Федерации изменений и муниципальных образований вопросах за счет собственных доходных источников;

- в расширении налоговых полномочий законодательных субфедеральных органов власти и представительных органов местного самоуправления;

- в закреплении уплаты налогов, поступающих в региональные и местные бюджеты по месту осуществления фактической деятельности организаций и индивидуальных предпринимателей;

- в уточнении видов налогов и сборов, специальных налоговых режимов, формирующих систему налогов и сборов Российской Федерации;

- в удовлетворении потребностей бюджетного законодательства.

Таким образом, со времени появления налогов проблема совмещения интересов государства и прав налогоплательщиков стоит на первом месте. Государство стремится максимально пополнить казну, а налогоплательщик стремится защитить свои интересы, добиваясь, чтобы налоговый гнет был минимальным и не губил интереса к предпринимательству.

Основными задачами государственной политики России официально провозглашены создание рыночной экономики и ускорение экономического роста. В какой- то степени они решаются – распределение товаров и услуг происходит на основе свободных обменных сделок, рост валового внутреннего продукта страны в последние годы близок к поставленным задачам.

Отметим некоторые недостатки действующей налоговой системы:

- налог на доходы физических лиц не соответствует смягчению неравенства в распределении доходов и фактически превратился в косвенный налог на заработную плату (который через включение его в издержки производства вызывает непосредственный инфляционный эффект);

- налог на прибыль и налог на имущество организаций серьезно тормозят рост в реальном производственном секторе;

- налог на добавленную стоимость «штрафует» ввоз новой техники и современных технологий, необходимых для обновления производственного потенциала страны и в то же время неоправданно поощряет экспортеров необработанного природного продукта.

Негативный социально - экономический эффект от применения указанных видов налогов в России связано с изменившимися в стране общественными условиями. В современных условиях финансового капитализма, когда объем финансовых оборотов в десятки-сотни раз превышает оборот реальных товаров, когда основная масса доходов формируется в сфере услуг, финансовых операций, традиционные виды налогов оказываются непригодными для «улавливания» значительной части доходов, реализуемых в обществе.

В целом, в настоящее время формирование основ налоговой системы завершено:

- созданы законодательные основы налоговых правоотношений;

- приняты и введены в действие все главы НК РФ, устанавливающие порядок исчисления и уплаты налогов;

- определена компетенция органов власти, закреплены права и обязанности участников налоговых правоотношений.

Но это не значит, что законодательство остановилось, что оно не будет реагировать на импульсы социально-экономического развития. Отрасль будет продолжать динамично развиваться. Так что работы нам вместе хватит надолго. Но акцент во внесении поправок смещается: от коренных, масштабных преобразований мы переходим к более точечным правкам. Налоговое законодательство будет изменяться, совершенствоваться в отношении инновационной деятельности, организаций некоммерческого сектора, улучшения налогового администрирования.

Кроме того, на ближайшую перспективу следует подумать об объединении на основе налогового учета всех видов государственного учета, включая и паспортный (сейчас государство ведет дорогостоящий параллельный учет граждан, с присвоением соответствующих кодов, номеров и др., по документам регистрации рождений, внутреннего и зарубежного паспортов, пенсионного, медицинского страхования и т.д.). Тогда вместо внутренних паспортов граждане могут пользоваться простейшими (но существенно более надежными) удостоверениями личности, в которых кроме их налогового номера (ПИН-кода), будут содержаться еще и их отпечатки пальцев (в реальном виде или цифровом формате). В Москве такая работа уже ведется, и предполагается, что в течение следующих одного-полутора лет все коренные жители столицы получат единую «карточку москвича». При реализации этой меры в федеральном масштабе государство получит существенную экономию, граждане – большие удобства, а налоговые органы – новое эффективное средство налогового контроля.

Заключение

Налоговая система — один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

В российской налоговой системе, исходя из федерального устройства более четко разграничены права и ответственность соответствующих уровней управления (федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов, как дополнение перечня действующих федеральных налогов, предусмотренное законодательством, позволяет более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов.

Проведенное исследование налоговой системы Российской Федерации, теоретических основ построения налоговых систем и анализ соответствия структуры налоговой системы России основным принципам и экономическим законом формирования налоговой системы позволяет сформировать следующие выводы:

- российская налоговая система в целом соответствует теоретическим принципам и экономическим законам построения налоговой системы, однако существуют отдельные противоречия, которые, впрочем, неизбежны, но должны быть сведены к минимуму;

- налоговая система, устанавливаемая Налоговым кодексом России стала “качественнее”, более упорядоченная, это проявилось, в первую очередь, в отмене действовавших ранее нерациональных налогов и иных платежей, имеющих налоговый характер. Принципиально сохранены только основные налоги, формирующие основу российской налоговой системы, – налог на добавленную стоимость, акцизы, налог на прибыль организаций, налог с доходов физических лиц, ресурсные и некоторые другие платежи.

- налоговая система России построена таким образом, что перед нею все равны. Не существует какой-либо “дискриминации” налогоплательщиков, скажем, по формам собственности или территориальному расположению. Но вместе с тем, в российской налоговой системе налоговое бремя перекладывается на определенный круг налогоплательщиков, вследствие чего они испытывают чрезмерное налоговое давление.

- проблема снижения налогового бремени в российской налоговой системе в значительной степени связана с расширением налогооблагаемой базы в результате вовлечения в сферу уплаты налогов теневого бизнеса, “расчистки” неплатежей в экономике, укрепления налоговой и финансовой дисциплины.

Налоговая система России будет претерпевать постоянное обновление правовых и законодательных актов. В первую очередь изменения должны быть направлены на активизацию предпринимательства, стимулировать индивидуальных плательщиков в целях повышения их заинтересованности в зарабатывании собственных средств и во внесение их в собственное дело. Подчеркнем, что пока не будет выработано авторитетной целостной концепции реформирования налогообложения и его правовой формы, результаты любых изысканий в этой сфере останутся не более чем точкой зрения отдельных коллективов и специалистов.

Список использованных источников

- Конституция Российской Федерации (принята на всенародном голосовании12 декабря 1993 г.) // Российская газета. 1993. 25 декабря.

- Налоговый кодекс Российской Федерации от 31.07.1998г. № 146-ФЗ в ред. федер. закона от 29.12. 2009 г. № 383-ФЗ // СЗ РФ. - 1998. - № 31. – Ст. 3823; Российская газета.-2009.-№ 255.

- Бюджетный Кодекс Российской Федерации принят Государственной Думой 17 июля 1998 года одобрен Советом Федерации 17 июля 1998 года.

- Федеральный закон от 02.12.2013 N 349-ФЗ (ред. от 02.04.2014) "О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов"

- Черник Д. Г. Налоги и налогообложение: учебное пособие для студентов вузов, обучающихся по экономическим специальностям. 2-е изд., перераб. и. доп. – М.: ЮНИТИ-ДАНА, 2010.

- Погорелова М. Я. Налоги и налогообложение: Теория и практика. Учеб. пособие – 2-е изд. – М.: РИОР: ИНФАР-М, 2014.

- Романовский М.В., Врублевская О.В. Финансы, денежное обращение и кредит М.: Юрайт-Издат, 2013.

- Бочаров В.В, Леонтьев В. Е., Радковская Н. П. Финансы М.: Питер, 2010 г.

- Журнал "ФИНАНСЫ" №1-2014, А.А. Журавлева "Об уточнении критериев распределения налоговых платежей в консолидированной группе налогоплательщиков"

- Журнал "Российский налоговый курьер" №10-2013 Беликова Г. В. Появились новые показатели рентабельности и налоговой нагрузки в разных сферах.

- http://base.garant.ru/70169348/

- http://www.consultant.ru/document/cons_doc_LAW_147172/

- http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=PRJ;n=24569

- http://nalogkodeks.ru/nalogooblozhenie-nalogom-na-doxody-fizicheskix-lic-doxodov-inostrannogo-grazhdanina/

- http://nalogkodeks.ru/standartnyjj-nalogovyjj-vychet-na-rebenka-v-2014-godu/

- Понятие и виды наследования (Общие положения о наследовании и наследовании по закону)

- Понятие и виды ценных бумаг (Классификация, виды ценных бумаг)

- Виды юридических лиц (Виды некоммерческих организаций)

- Понятие и виды наследования (Наследование по закону)

- Принципы и методы реформирования организационных структур проектноориентированного предприятия (Проект и его характеристика)

- Принципы и методы реформирования организационных структур проектно-ориентированного предприятия

- Рынок ценных бумаг (Рынок ценных бумаг и его сущность акция)

- Нотариат в РФ (Нотариус, его права и обязанности)

- Государственное регулирование предпринимательской деятельности (Методы государственного регулирования предпринимательской деятельности)

- Технология встречи и обслуживания VIP – клиентов ГОСТИНИЦЫ «Арарат Парк Хаятт»

- Организация работы корпоративной столовой на 150 мест

- Налоговые регистры по НДФЛ (Налог на доходы физических лиц, как один из главных федеральных налогов)