Налог на доходы физических лиц( Общие положения о налоге на доходы физических лиц в Российской Федерации)

Содержание

Введение

1. Общие положения о налоге на доходы физических лиц в Российской Федерации

1.1. Общие условия начисления налога на доходы физических лиц 5

1.2. Вопросы о социальной справедливости налогообложения доходов физических лиц 7

2. Практические аспекты налог на доходы физических лиц в Российской Федерации 15

2.1. Налог на доходы физических лиц в системе налоговых платежей РФ 15

2.2. Региональные особенности налога на доходы физических лиц 24

2.3. Проблемы и перспективы налогообложения доходов физических лиц в России на современном этапе 31

Заключение

Список использованных источников

Введение

Налог на доходы физических лиц (НДФЛ) в настоящее время входит в список федеральных налогов (ст. 13 НК РФ) и устанавливается на территории страны 23 главой Налогового Кодекса РФ. Однако по способу зачисления этот налог, безусловно, относится к налогам региональным, поскольку в соответствии с Бюджетным Кодексом он подлежит зачислению в бюджеты субъектов Российской Федерации в общем случае по нормативу 85%.

НДФЛ, взимаемый с иностранных граждан в виде фиксированного авансового платежа при осуществлении ими на территории РФ трудовой деятельности на основе патента полностью зачисляется в региональный бюджет (ст. 56 п. 2 Бюджетного кодекса РФ). Доля НДФЛ в региональном бюджете напрямую зависит от уровня и размера дохода, получаемого населением, осуществляющим деятельность на определенной территории страны.

что в настоящее время налог на доходы физических лиц имеет региональные особенности, которые, прежде всего, касаются различного рода льгот, предоставляемых отдельным группам налогоплательщиков: владельцам личных подсобных хозяйств, семьям, имеющим детей, индивидуальным предпринимателям, привлекающим наемных работников, физическим лицам, продающим принадлежащие им объекты недвижимости. Возможности для предоставления льгот по НДФЛ со стороны регионов с настоящее время расширяются. Наряду с предоставлением льгот, законодательством субъектов федерации могут быть предусмотрены меры, увеличивающие налоговую нагрузку на иностранных граждан, работающих в России.

В России существенная часть населения получает денежный доход ниже величины прожиточного минимума, иными словами находится за чертой бедности. По официальным статистическим данным за 2015 г. данная категория населения составляет 13,3% от общей численности населения, то есть 19,5 млн. человек. С каждым годом эти цифры растут, в то время, как эти граждане также являются плательщиками НДФЛ. Но прожить в настоящее время на такие деньги крайне сложно.

Объектом исследования является налог на доходы физических лиц в Российской Федерации.

Предметом курсовой работы отношения по исчислению налог на доходы физических лиц в Российской Федерации

Целью работы является изучение действующей системы налогообложения доходов физических лиц, выявление её недостатков, поиск основных направлений совершенствования налога на доходы физических лиц.

Для достижения поставленных целей были решены следующие задачи:

-определены понятие и значение налога на доходы физических лиц, его основные функции и признаки;

- рассмотрена социальная сущность налога на доходы физических лиц;

-выявлены основные проблемы, связанные с взиманием налога на доходы физических лиц и способы их устранения.

Теоретической основой данного исследования стачи научные труды российских и зарубежных авторов В.В. Ивашкевич, О.Н. Лихачевой, Г.И. Шелсненко, И.А. Нечитайло и другие.

Информационной базой послужили разработки отечественных и зарубежных авторов в области налогообложения, учебники и учебные пособия по бухгалтерскому учету, экономической теории, налогам и налогообложению.

Работа состоит из введения, двух глав, каждая из которых включает три параграфа, заключения и списка использованных источников.

Глава 1 Общие положения о налоге на доходы физических лиц в Российской Федерации

1.1 Общие условия начисления налога на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) является федеральным налогом, порядок исчисления которого регламентируется гл. 23 НК РФ[1]. Плательщиками данного налога признаются физические лица. Как известно, обязанность по исчислению, удержанию налога, представление в налоговый орган сведений о доходах физических лиц и суммах начисленного и удержанного налога в налоговом периоде возложена на налогового агента, то есть работодателя. Рассмотрим, как необходимо организовать учет для правильного исчисления налога и составления отчетности.

При определении налоговой базы по налогу учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. В отношении доходов, облагаемых по ставке 13 % , налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

Для правильного определения налоговой базы и самого налога на предприятии должен быть организован налоговый учет. Форма самого регистра по НДФЛ, а также порядок отражения в нем данных аналитического характера, разрабатываются налоговым агентом самостоятельно. Но при этом указанный документ должен содержать в себе сведения следующего характера: все доходы, полученные физическим лицом, предоставленные ему налоговые вычеты, сумма рассчитанного, удержанного и перечисленного налога с указанием дат. Кроме того представляются все данные о налогоплательщике, позволяющие его идентифицировать. Сведения отражаются за налоговый период с нарастающим итогом по каждому налогоплательщику - физическому лицу. Источником сведений о начисленных доходах являются расчетные ведомости. Хранится регистр не менее 5 - ти лет.

Регистры налогового учета в дальнейшем служат основанием для составления налоговой отчетности. По НДФЛ - они служат для подготовки формы 6 - НДФЛ, которая составляется и сдается по окончании квартала, 6 - ти, 9 - ти месяцев и года, а также для формирования справок по форме 2 - НДФЛ, которые представляются ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом[2].

Следует отметить, что с 2017 года вводятся изменения по ряду налогов, в том числе и по НДФЛ. Так, срок сдачи 2 - НДФЛ теперь будет зависеть от того, какие именно справки представляются: с признаком 1 или 2. Срок сдачи 2 - НДФЛ с признаком 1 - не позднее 1 апреля. Если, например, в течение года выплатили кому - то доход, но налог удержать до конца года не смогли, то подается справка 2 - НДФЛ с признаком 2. Срок сдачи такой справки - не позднее 1 марта.

Предприниматели - физические лица, плательщики НДФЛ, организуют учет своих доходов самостоятельно в книге учета доходов и расходов.

1.2 Вопросы о социальной справедливости налогообложения доходов физических лиц

В практике сущность налогов проявляется через ряд функций, одной из который является распределительная. Распределительная функция проявляется по двум направлениям. Во-первых, в том, что на основе налогов перераспределяются ресурсы между коммерческим и бюджетным секторами экономики. Масштабы этих процессов формируются опытным путем, а противоречия между ними и постоянные дискуссии характерны для любой страны, в том числе и для России.

Второе не менее важное назначение распределительной функции налогов заключается в том, что посредством ее осуществляется перераспределение доходов между различными категориями населения. В этом смысле функцию еще иногда называют социальной. Данная функция преследует цель сделать распределение жизненно важных средств более равномерным и доступным через механизм прогрессивного налогообложения. Примером может служить подоходный налог, на основе которого в наиболее наглядной форме реализуются принципы социальной справедливости, сглаживаются различия в конечном потреблении товаров и услуг. Однако осуществленные в России с 1 января 2001 г. изменения в механизме налогообложения доходов физических лиц не соответствуют этим принципам.

Справедливость в изъятии доходов является ключевым вопросом налогообложения и имеет глубокие исторические корни. Еще А. Смит в 1776 г. сформулировал такие базовые принципы налогообложения как всеобщность, оптимизация издержек налогообложения, определенность и удобство в размере, сроках и способе платежа. Уплата налогов всеми гражданами общества в соответствии со своими возможностями и есть дифференцированный подход, уравнивающий усилия налогоплательщиков с разными доходами и имущественным положением.

В период бурного развития финансовой мысли (17-19 вв.) между представителями разных экономических и политических взглядов шла борьба в вопросе обоснования эффективного и справедливого обложения доходов и имущества граждан. Наличие двух ярко выраженных противоборствующих классов способствовало появлению двух лагерей экономистов, отстаивающих взгляды обеспеченных и неимущих слоев населения. Сторонники пропорциональности в налогообложении отстаивали интересы имущего класса, поскольку понимали, что по мере роста прогрессии давление на доход увеличивается.

Представители прогрессивного течения в налогообложении в своих теориях (теории, получившие наибольшее распространение: обмена, страхования, равенства жертвы, предельной полезности благ, общего возмездия, школы социально-политического направления и др.) обосновывали прогрессию как единственное средство достижения уравнительности лишений в уплате налогов, как богатыми, так и бедными гражданами общества.

Ученые-экономисты прошлого А. Смит, А. Вагнер, К. Эеберг, М. Фридман, Г.И. Болдырев, М.М. Алексеенко и другие в своих трудах поднимали вопрос справедливого возложения налогового бремени на плательщиков с разным социальным статусом и имущественным положением. Они понимали, что справедливость понятие субъективное и относительное и зависит не только от состоятельности индивида, но и исторической эпохи и уровня общественной культуры.

Предпринимались попытки доказать несправедливость равного обложения богатых и бедных. Например, прусский статистик Эрнст Энгель вывел закономерность, суть которой сводилась к тому, что удельный вес расходов на еду и предметы первой необходимости тем выше, чем ниже доход. При росте дохода структура потребления смещается в сторону предметов роскоши. Отсюда логически можно сделать вывод, что при равном или пропорциональном налогообложении люди с разным финансовым положением попадают в неравные жизненные условия. Бедная семья тратит средства в основном на пропитание, не имея возможности духовно развиваться, а богатые могут тратить все больше средств на предметы не первой необходимости, при этом сокращая издержки на еду.

На сегодняшний день не существует универсальной формулы или не вызывающих сомнений общепризнанных расчетов, доказывающих относительно разное давление налогов на доходы богатых и бедных. Относительная ставка 13% с разного по величине дохода приводит к разным по сумме налоговым обязательствам. И такое положение вещей воспринимается многими вполне справедливым. Этот процесс эмпирически сложный и только длительная практика позволяет определить баланс интересов налогоплательщиков и государства. Более чем трехсотлетний спор о справедливости налогообложения привел к повсеместному введению прогрессивного подоходного налогообложения, относительно примирившего имущие и неимущие классы[3].

В настоящее время де-юре не существует разделения в обществе на богатых и бедных, но де-факто оно есть. Во многих странах небольшой группе обеспеченных граждан принадлежит большая часть национального дохода. В то же время в большинстве европейских стран через процедуры прогрессивного налогообложения происходит выравнивание в доходах между богатыми и бедными, сглаживается социальное неравенство, ослабляется напряженность в обществе. В отдельных странах с высокой степенью изъятия доходов (Дания, Швеция, Норвегия и др.) практически на официальном уровне признается, что такая жертва - это плата богатых за социальную стабильность в обществе.

В России ярко выражено разделение населения на бедных и богатых, что иллюстрирует даже официальная статистика. Коэффициент дифференциации доходов на протяжении десяти лет составляет 16 раз. Так, в 2010 г. - 16,6, 2012 - 16,4, 2014 - 16,0. В России данная дифференциация имеет тенденцию к росту. Так, в 1992 г. различие в доходах децильных групп с наибольшими и наименьшими доходами составляло 8 раз, в 2000 г. - 13,9 раз, в 2005 г. - 15,2 раз. В США это различие составляет около 8-10 раз, в европейских странах - 4-6 раза. С точки зрения поддержания социальной стабильности в обществе критическим считается 7-8-кратный разрыв доходов крайних децильных групп. Причем существует более высокая дифференциация населения в региональном аспекте.

По официальным данным Россия давно перешагнула критический порог. В действительности же расслоение населения более глубокое. По оценкам независимых экспертов это различие достигает не менее 50 раз. При этом олигархи, топ-менеджеры, миллионеры и миллиардеры относительно несут более мягкое налоговое бремя, что обусловлено пропорциональным обложением личных доходов. Высоко обеспеченные категории граждан, как правило, получают не заработную плату за трудовую деятельность, а вознаграждения в виде дивидендов и другие завуалированные формы оплаты: бонусы, премии и др. Кроме этого, имеют неограниченные возможности ухода от налогообложения за счет вывода облагаемых доходов в оффшорные зоны. Все усилия правительства увеличить налоговую нагрузку на богатых членов общества пока не увенчались успехом. Видимо, это связано с тем, что власть не может решиться на серьезные шаги в ужесточении налогообложения доходов богатейших членов общества.

В статистических данных, скорее всего, не учитываются дивиденды миллиардеров. Интересные факты были опубликованы в 2008 г. в газете АиФ. Олег Дерипаска - акционер холдинга «Базовый элемент», «Русал», «Ингосстрах», ГАЗ и др., - в 2007 г. в среднем в день зарабатывал около 50 млн долл.; В. Лисин – 22 млн долл. («Комбинат «КМА-руда», Туапсинский и Санкт-Петербургский морские порты, ОАО «Прокопьевскуголь», «Алтай-кокс» и др.); А. Мордашов - 29 млн долл. («Северсталь»). В этом же году среднестатистический гражданин России зарабатывал в день менее 500 руб. (среднемесячная зарплата 13593,4 руб.). Резервный фонд и Фонд национального благосостояния в 2007 г., составляющие в общей сложности 157,3 млрд долл. были меньше доходов семерки самых богатых людей России, общее состояние которых достигало172,5 млрд долл.

Поэтому и на сегодняшний день проблема социальной справедливости в налогообложении остается актуальной и дискуссионной. Возврат к прогрессивному налогообложению доходов физических лиц объективно необходим и неизбежен, поскольку сохраняются огромные различия в доходах и уровне жизни различных групп населения. Многие ученые, экономисты на протяжении более чем десятилетнего периода неоднократно высказывались о недопустимости пропорционального налогообложения, учитывая огромную дифференциацию в доходах различных слоев населения . Адемик Леонид Абалкин в свое время говорил о том, что ни в одной стране мира зарплата ниже прожиточного минимума и доход миллионера не облагаются налогом по одной ставке.

В России изменения налоговой политики в отношении НДФЛ основывались на предположении о том, что снижение налоговых ставок приведет к легализации заработной платы. Это приведет к расширению налоговой базы и даже при снижении ставок возрастут налоговые доходы. Действительно, в 2001 г. объем НДФЛ в консолидированном бюджете РФ по сравнению с 2000 г. увеличился на 146,3%. Ряд членов правительства и депутатов ростом налоговых поступлений объясняли правильность своего решения, что совершенно недостаточно для оценки сложных экономических процессов. Более серьезный анализ показывает, что на изменение ресурсов по данному налогу повлияли другие факторы (рост заработной платы, налогообложение работников силовых структур, повышение ставки). Именно эти факторы обеспечили весь прирост ресурсов по налогу на доходы физических лиц за счет увеличения налоговой нагрузки на низко- и средне доходные группы населения[4].

В большинстве стран с высоким уровнем экономического развития применяется пяти- шестиступенчатая шкала налогообложения с максимальной ставкой от 40 до 65%%, а плоская шкала характерна для стран со слаборазвитой экономикой и государств бывшего социалистического лагеря. Приведем действующие ставки подоходного налога в отдельных странах по состоянию на 10 мая 2016 г. Австрия - 21-50%; Дания - 38-65%; Швеция - 0-57%; Германия - 14- 45%; Нидерланды - 5,85-52%; Япония - 5-50%; США - 0-39,6%, Франция - 5,5 - 41%. Болгария - 10%; Молдавия - 7/18%; Армения - 20%; Румыния, Венгрия - 16%, Белоруссия - 12%. Изменяющиеся экономические условия вынуждают правительства разных стран варьировать ставками, снижая или увеличивая налоговое давление на доходы граждан. В «Основных направления налоговой политики Российской Федерации на 2014 г. и на плановый 2015 и 2016 г.г.» приводятся данные об увеличении ставок подоходного налога, преимущественно в отношении лиц с высокими доходами в Канаде, Словакии, Словении, США, Франции, Чехии. Израиль перешел к прогрессивной шкале налога. Максимальная ставка НДФЛ с 2007 года увеличена в 18 странах - членах ОЭСР и только в 7 странах ставка НДФЛ за этот период была снижена.

Все же многие российские депутаты и экономисты осознают несправедливость и неэффективность единообразной шкалы налогообложения. Ими на протяжении всего периода действия налога на доходы физических лиц вносятся предложения о введении прогрессивной шкалы налогообложения. Эти законопроекты отклоняются с аргументацией долгосрочной политики правительства РФ на сохранение единой ставки по НДФЛ.

Возврат к прогрессивной шкале налогообложения предполагает решение ключевых вопросов: сколько должно быть ступеней возрастания дохода, какова степень нарастания ставок и каким должен быть размер необлагаемого дохода? Автор в более ранних исследованиях обосновывал данные позиции, опираясь на статистические сведения о распределении населения по среднедушевым денежным доходам. На сегодняшний день они остаются актуальными и реалистичными.

Чем больше будет ступеней, тем точнее будет учет различий в доходах, выше объективность решения вопроса и реализация принципа социальной справедливости. При этом следует учитывать отечественную и зарубежную практику. В России вполне возможно использование 5-ти групп налогооблагаемых доходов.

Степень нарастания налоговых ставок также определяется с учетом мирового опыта и экспертным путем. Минимальная ставка на уровне 10-13%. Максимальная - 35%. Хотя для последней группы, получающей очень высокие доходы возможна ставка 40-50%.

Такой элемент налога как вычеты на практике себя оправдал. Вполне справедливо, что граждане получают возможность уменьшать налогооблагаемую базу на расходы, связанные с развитием общекультурных, социальных и профессиональных потребностей. Однако применяемый в настоящее время стандартный вычет (российский аналог необлагаемого минимума) не выдерживает никакой критики. Право на вычет имеет особая группа налогоплательщиков (инвалидность вследствие техногенных катастроф, участие в боевых действиях и т.п.) и (или) при наличии детей. Бездетный налогоплательщик не имеет права на какое-либо законное уменьшение налоговой базы, даже если его заработная плата на уровне прожиточного минимума! Ни в одной экономически развитой стране нет такого дискриминационного подхода к основному источнику доходов бюджета (гражданам страны). Поэтому считаем, что наряду с действующими вычетами должен применяться ежемесячный необлагаемый минимум дохода не ниже прожиточного уровня населения.

Модельная шкала прогрессивного налогообложения доходов физических лиц может быть представлена в следующем виде: до 10% населения, занятого в экономике - ставка 10%, вторая и третья группы включают по 30% занятых в экономике - 15%, четвертая группа до 20% населения - ставка 25% и последняя самая обеспеченная 10% группа граждан - ставка от 30 до 50%.

При этом фактическая налоговая ставка в последней группе будет меньше и составит примерно 27% (или 46% при максимальной 50%), а с учетом льгот и вычетов может быть еще меньше. Аналогично и в других группах.

Основные опасения противников дифференцированной шкалы обложения личных доходов граждан, связаны с тем, что зарплата опять может «уйти в тень», в то время как действующая система способствует стабильному поступлению НДФЛ в бюджет. Однако в практике налогообложения доходов физических лиц имеется потенциал сохранения достигнутого уровня поступлений в бюджет за счёт переложения налогового бремени с бедных на богатые слои населения.

Глава 2 Практические аспекты налог на доходы физических лиц в Российской Федерации

Налог на доходы физических лиц - важная часть налоговой системы Российской Федерации. В 2012-2013 г. НДФЛ занимал третье место по сумме платежей в консолидированный бюджет Российской федерации, в 2014 - 2016 гг. НДФЛ - второе место после налога на добычу полезных ископаемых (таблица 1). На его долю в среднем приходится более 21-22% всех налоговых поступлений (таблица 2).

Таблица 1

Поступление налоговых платежей в бюджет РФ

|

Налоговые платежи |

Сумма платежей, млрд. р. |

||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Поступило в консолидированный бюджет РФ, из них |

9434,3 |

10632,6 |

10975,0 |

12219,3 |

13304,3 |

|

Налог на прибыль организаций |

2 270,3 |

2 355,4 |

2 071,7 |

2 372,8 |

2 598,8 |

|

Налог на доходы физических лиц |

1 994,9 |

2 260,3 |

2 497,8 |

2 688,7 |

2 806,5 |

|

Налог на добавленную стоимость: |

|||||

|

на товары (работы, услуги), реализуемые на территории РФ |

1 753,2 |

1 886,1 |

1 868,2 |

2 181,4 |

2 448,3 |

|

на товары, ввозимые на территорию РФ |

91,7 |

102,7 |

108,9 |

119,3 |

141,7 |

|

Акцизы |

603,9 |

783,6 |

952,5 |

999,0 |

1 014,4 |

|

Имущественные налоги |

678,0 |

785,3 |

900,5 |

955,1 |

1 068,4 |

|

из них: |

|||||

|

Налог на имущество физических лиц |

4,9 |

17,6 |

22,3 |

27,1 |

30,3 |

|

Налог на имущество организаций |

467,5 |

536,3 |

615,1 |

634,6 |

712,4 |

|

Транспортный налог |

83,2 |

90,2 |

106,1 |

117,5 |

140,0 |

|

Земельный налог |

122,2 |

141,0 |

156,6 |

175,3 |

185,1 |

|

Налог на добычу полезных ископаемых |

2 042,5 |

2 459,4 |

2 575,8 |

2 904,2 |

3 226,8 |

|

Утилизационный сбор в федеральный бюджет |

- |

- |

- |

58,8 |

62,1 |

Таблица 2

Структура налоговых платежей в бюджет РФ

|

Налоговые платежи |

Структура платежей, % |

||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Поступило в консолидированный бюджет Российской Федерации, из них |

100,00 |

100,00 |

100,00 |

100,00 |

100,00 |

|

Налог на прибыль организаций |

24,06 |

22,15 |

18,88 |

19,42 |

19,53 |

|

Налог на доходы физических лиц |

21,15 |

21,26 |

22,76 |

22,00 |

21,09 |

|

Налог на добавленную стоимость: |

19,56 |

18,70 |

18,01 |

18,83 |

19,47 |

|

на товары (работы, услуги), реализуемые на территории РФ |

18,58 |

17,74 |

17,02 |

17,85 |

18,40 |

|

на товары, ввозимые на территорию РФ |

0,97 |

0,97 |

0,99 |

0,98 |

1,07 |

|

Акцизы |

6,40 |

7,37 |

8,68 |

8,18 |

7,62 |

|

Имущественные налоги |

7,19 |

7,39 |

8,21 |

7,82 |

8,03 |

|

из них: |

|||||

|

Налог на имущество физических лиц |

0,05 |

0,17 |

0,20 |

0,22 |

0,23 |

|

Налог на имущество организаций |

4,96 |

5,04 |

5,60 |

5,19 |

5,35 |

|

Транспортный налог |

0,88 |

0,85 |

0,97 |

0,96 |

1,05 |

|

Земельный налог |

1,30 |

1,33 |

1,43 |

1,43 |

1,39 |

|

Налог на добычу полезных ископаемых |

21,65 |

23,13 |

23,47 |

23,77 |

24,25 |

|

Утилизационный сбор в федеральный бюджет |

- |

- |

- |

0,48 |

0,47 |

Для регионов, где не ведется добыча полезных ископаемых, таких как Воронежская область, сумма НДФЛ в структуре платежей в бюджет составляет около 35%, а при формировании консолидированного бюджета субъекта более 44% (таблица 3). Таким образом, роль и значение НДФЛ неоспоримо важные, поскольку с одной стороны, налог является основной статьей налоговых поступлений, с другой - уплачивается почти каждым человеком, получающим дивиденды, осуществляющим трудовую или предпринимательскую деятельность.

Налог на доходы физических лиц является федеральным налогом, порядок его исчисления и уплаты регламентирован главой 23 налогового кодекса РФ. Юридической кон - струкцией налога предусмотрены следующие элементы:

- субъекты налогообложения - налогоплательщики (ст. 207 НК РФ);

- объект налогообложения (ст. 209 НК РФ);

- налоговые вычеты (ст. 218-221 НК РФ);

- налоговая база (в общем виде рассчитывается как разница между объектом налогообложения и налоговыми вычетами) (ст. 210 НК РФ);

- налоговые ставки - 9%, 13%, 30%, 35% (ст.224 НК РФ);

- налоговый период (ст. 216 НК РФ);

- порядок исчисления налога (ст. 225 НК

РФ);

- сроки и порядок и уплаты налога (ст. 226-228 НК РФ)[5].

Рассмотрим некоторые из элементов, наиболее емко характеризующие особенность и значимость НДФЛ.

Налогоплательщики НДФЛ - физические лица разнообразны как по роду деятельности, так и по содержанию экономической выгоды - доходов, подлежащих налогообложению. В соответствии со статьей 207 НК РФ, плательщиками налога на доходы физических лиц признаются:

- физические лица, которые являются налоговыми резидентами РФ;

- физические лица, которые получают доход от источников в РФ и не являются налоговыми резидентами РФ.

Объектом налогообложения признаются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение, которыми у него возникло, а также доходы в виде материальной выгоды, которая определяется в соответствии со статьей 212 НК РФ. Таким образом, при соблюдении прочих условий, в том числе выполнении требований действующего законодательства, масса поступлений НДФЛ в бюджет определяется уровнем двух основных факторов: численностью работоспособного (занятого) населения и доходами населении.

Таблица 3

Начисление и поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации (Воронежская область) (форма № 1-НМ), млн.р

|

Налоговые платежи |

Годы |

|||||||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

||||||

|

ФБ |

БС |

ФБ |

БС |

ФБ |

БС |

ФБ |

БС |

ФБ |

БС |

|

|

Поступило в бюджет |

9,42 |

42,83 |

11,52 |

52,67 |

13,73 |

57,74 |

14,50 |

61,33 |

16,48 |

62,57 |

|

Налог на прибыль организаций |

1,81 |

11,25 |

1,03 |

14,68 |

0,92 |

14,49 |

0,97 |

14,09 |

1,46 |

15,47 |

|

НДФЛ |

- |

19,15 |

- |

22,33 |

- |

24,89 |

- |

27,09 |

- |

27,47 |

|

НДС |

6,86 |

- |

9,37 |

- |

11,78 |

- |

12,17 |

- |

13,43 |

- |

|

Акцизы |

0,01 |

1,81 |

0,05 |

1,95 |

0,06 |

2,98 |

0,21 |

3,78 |

0,17 |

1,77 |

|

Имущественные налоги, в т.ч. |

- |

7,46 |

- |

9,77 |

- |

11,21 |

- |

11,88 |

- |

12,85 |

|

налог на имущество физических лиц |

- |

0,05 |

- |

0,30 |

- |

0,31 |

- |

0,33 |

- |

0,34 |

|

налог на имущество организаций |

- |

4,28 |

- |

5,53 |

- |

6,43 |

- |

6,48 |

- |

6,95 |

|

Транспортный налог |

- |

1,51 |

- |

1,69 |

- |

1,97 |

- |

2,14 |

- |

2,42 |

|

Земельный налог |

- |

1,63 |

- |

2,24 |

- |

2,51 |

- |

2,94 |

- |

0,00 |

|

НДПИ |

0,01 |

0,15 |

0,01 |

0,22 |

0,01 |

0,13 |

0,01 |

0,15 |

0,01 |

0,16 |

. Сумма НДФЛ с 2014 года ежегодно увеличивалась. Однако темпы роста ежегодно снижались (в среднем на 3 пункта), что является следствием роста доходов работников, облагаемых этим видом налога. При этом более медленные темпы динамики налоговых платежей по сравнению с ростом среднедушевых доходов населения обусловлены реакцией бизнеса на финансовый кризис и, как следствие, сокрытием объектов налогообложения, а также применением непрозрачных схем оптимизации налоговой базы НДФЛ (использование аутсорсинга, применение необоснованных компенсаций и др.)

Несмотря на многообразие налоговых ставок, более 99% соответствующих поступлений в бюджет за 1 квартал приходится на НДФЛ, исчисленный по ставке 13% с доходов от трудовой деятельности и дивидендов (таблица 4).В форме 7-НДФЛ «Отчет о налоговой базе и структуре начислений по расчету сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом» отдельной строкой выделены доходы в виде дивидендов, значительную часть которых составляют выплаты по итогам предыдущего финансового года. Поэтому можно ожидать незначительный рост данного вида дохода и соответствующей динамики исчисленного с него налога по итогам полугодия, 9 месяцев и года.

С экономической точки зрения интересным также представляется уровень налоговых вычетов, превышающих по итогам 1 квартала массу начисленного налога. Подобное соотношение свидетельствует о том, что 11% суммы НДФЛ, которая могла бы быть исчислена с массы полученных доходов (объекта налогообложения), было секвестрировано в виде налоговых вычетов. В соответствии со ст. 218 - 221 НК РФ предусмотрены следующие налоговые вычеты:

- стандартные - предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты;

- социальные - предоставляются налогоплательщику при подтверждении им затрат на благотворительность, обучение, лечение и подаче в срок налоговой декларации;

- имущественные - предоставляются налогоплательщику при продаже имущества и приобретении жилого дома или квартиры;

- профессиональные - предоставляются индивидуальным предпринимателям, авторам произведений науки, литературы, искусства;

- инвестиционные - предоставляются налогоплательщику при получении положительного финансового результата: от реализации (погашения) ценных бумаг; по операциям, учитываемым на индивидуальном инвестиционном счёте; в сумме денежных средств, внесённых налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счёт.

Таблица 4

Налоговая база и структура начислений по расчету сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (7-НДФЛ: 1 квартал 2017, РФ), млн.р.

|

Показатель |

Всего |

Налоговые ставки |

по иным налоговым ставкам |

||||

|

9% |

13% |

15% |

30% |

35% |

|||

|

Сумма начисленного дохода |

5787625 |

128 |

5767110 |

2763 |

8982 |

4654 |

3989 |

|

в том числе сумма начисленного дохода в виде дивидендов |

180506 |

- |

177490 |

2640 |

- |

- |

376 |

|

Сумма налоговых вычетов |

636596 |

- |

634688 |

4 |

1776 |

- |

129 |

|

Сумма исчисленного налога |

635119 |

12 |

630730 |

412 |

2144 |

1356 |

464 |

|

в том числе сумма исчисленного налога на доходы в виде дивидендов |

22915 |

- |

22476 |

399 |

- |

- |

40 |

|

Сумма фиксированного авансового платежа |

1914 |

- |

1914 |

- |

- |

- |

- |

|

Сумма удержанного налога |

570610 |

- |

- |

- |

- |

- |

- |

|

Сумма налога, не удержанная налоговым агентом |

37316 |

- |

- |

- |

- |

- |

- |

|

Сумма налога, возвращенная налоговым агентом |

703 |

- |

- |

- |

- |

- |

- |

Таблица 5

Результаты проведенных в отчетном периоде камеральных налоговых проверок налоговых деклараций формы 3-НДФЛ (Форма №1-ДДК: по состоянию на 01.01.2017 г., РФ) (фрагмент)

|

Наименование показателей |

Код строки |

Данные декларирования |

|||||

|

Всего |

Индиви дуальные предпри ниматели |

Главы кре стьян ских (Фер мер ских) хо зяйств |

Нотариусы и другие лица, занимающиеся частной практикой |

Адво каты, учре див шие адво кат ские каби неты |

Иные физические лица |

||

|

Общее количество представленных деклараций формы 3-НДФЛ о доходах 2015 года, введенных в информационные ресурсы налоговых органов в отчетном периоде (единиц) |

2001 |

7 703 924 |

389 302 |

15 908 |

13 637 |

24 198 |

7 260 879 |

|

Общая сумма налога, подлежащая к уплате (доплате) в бюджет по актуальным декларациям из строки 2001 (тыс.р.) |

2003 |

93 650 872 |

6 241 732 |

176 842 |

1 481 504 |

436 310 |

85 314 484 |

|

Общая сумма налога, подлежащая уплате (доплате) в бюджет по результатам камеральных проверок деклараций о доходах 2015 года (тыс. р.) |

2250 |

91 518 606 |

6 226 579 |

183 782 |

1 425 770 |

542 405 |

83 140 070 |

|

Из строки 2250 сумма налога, дополнительно начисленная по результатам камеральных проверок деклараций о доходах 2015 года (тыс. р.) |

2251 |

2 595 665 |

600 881 |

19 515 |

24 827 |

16 063 |

1 934 379 |

|

Максимальная дополнительно начисленная к уплате (доплате) сумма налога по результатам камеральной проверки одной декларации о доходах 2015 года (тыс. р.) |

2260 |

- |

117 532 |

5 856 |

4 444 |

2 063 |

157 829 |

Высокая значимость НДФЛ для формирования бюджетов разных уровней предопределила повышенное внимание налоговых органов к правильности и своевременности исчисления и уплаты налоговых платежей . В соответствии с письмом Федеральной налоговой службы от 17.07.2014 № АС-4-2/12722@ «О работе комиссий налоговых органов по легализа- ции налоговой базы» отбору для рассмотрения на заседании комиссии подлежат, в том числе налогоплательщики - налоговые агенты по налогу на доходы физических лиц :

- имеющие задолженность по перечислению НДФЛ;

- снизившие поступления НДФЛ относительно предыдущего налогового периода более чем на 10%;

- налогоплательщики - налоговые агенты, выплачивающие заработную плату ниже среднего уровня по видам экономической деятельности в регионе;

- налогоплательщики - индивидуальные предприниматели, заявившие профессиональный налоговый вычет в размере более 95 % от общей суммы полученного за налоговый период дохода;

- налогоплательщики - индивидуальные предприниматели, отразившие в налоговых декларациях по НДС выручку от реализации, при этом в налоговой декларации по форме 3- НДФЛ заявившие доход, равный нулю, либо не представившие налоговые декларации по форме 3-НДФЛ за соответствующий период;

- налогоплательщики - физические лица, не задекларировавшие полученные доходы.

Для рассмотрения на заседаниях комиссий налоговых органов проводится анализ показателей финансово-хозяйственной деятельности отобранных налогоплательщиков и налоговых агентов. Одним из основных направлений является анализ показателей уровня заработной платы, выплачиваемой налоговым агентом, а также исполнения им обязанности по исчислению и перечислению НДФ по форме, представленной в Приложении

- к письму . В соответствии с рекомендован - ной формой проводится анализ:

- уровня начисленных, удержанных и уплаченных сумм налога по данным справок 2- НДФЛ;

- уровня среднемесячной заработной платы, ее сопоставление со средними значениями по региону и по виду экономической деятельности, с региональным прожиточным минимумом и т.д.

Кроме заседаний комиссий Федеральная налоговая служба проводит камеральные проверки. Так, в информационные ресурсы налоговых органов было внесено 7703924деклараций по форме 3-НДФЛ о доходах 2015 года (таблица 5). В результате камеральной проверки было проанализировано более 94 % всех деклараций, начислено к доплате 2,595 трлн. р.

Многоаспектность и многогранность налогообложения доходов физических лиц требуют постоянного мониторинга результативности и корректировки действующих норм. В соответствии с «Основными направлениями налоговой политики Российской Федерации на 2017 год и на плановый период 2017 и 2018 годов» предусмотрено, в частности:

- изменение механизма освобождения от налогообложения доходов физических лиц, полученных от продажи жилых помещений;

- уточнение порядка налогообложения сумм пенсионных выплат по договорам негосударственного пенсионного обеспечения;

- расширение перечня доходов, в отношении которых устанавливается налоговая ставка в размере 13 процентов;

- уточнение порядка налогообложения доходов иностранных граждан, осуществляющих трудовую деятельность по найму на основании патента[6].

Также дорожной картой по "Совершенствованию налогового администрирования" предусмотрено:

- установление обязанности налоговых агентов по ежеквартальному представлению в налоговый орган расчета исчисленных и удержанных сумм НДФЛ;

- установление ответственности налоговых агентов за непредставление и несвоевременное представление в налоговый орган расчета исчисленных и удержанных сумм НДФЛ, а также представление недостоверных расчетов и недостоверных сведений о доходах физических лиц;

- предоставление права налоговым органам на приостановление операций налогового агента по счетам в банке в случае непредставления налоговым агентом указанного расчета.

Таким образом, НДФЛ является одним из ключевых налогов в отечественной системе налогообложения. Высокая значимость налоговых платежей определяют необходимость пристального контроля со стороны федеральной налоговой службы и постоянной корректировки содержания элементов НДФЛ.

2.2 Региональные особенности налога на доходы физических лиц

Налог на доходы физических лиц (НДФЛ) в настоящее время входит в список федеральных налогов (ст. 13 НК РФ) и устанавливается на территории страны 23 главой Налогового Кодекса РФ. Однако по способу зачисления этот налог, безусловно, относится к налогам региональным, поскольку в соответствии с Бюджетным Кодексом он подлежит зачислению в бюджеты субъектов Российской Федерации в общем случае по нормативу 85%.

НДФЛ, взимаемый с иностранных граждан в виде фиксированного авансового платежа при осуществлении ими на территории РФ трудовой деятельности на основе патента полностью зачисляется в региональный бюджет (ст. 56 п. 2 Бюджетного кодекса РФ). Доля НДФЛ в региональном бюджете напрямую зависит от уровня и размера дохода, получаемого населением, осуществляющим деятельность на определенной территории страны.

В настоящее время федеральное налоговое законодательство дает возможности регионам в ряде случаев регулировать суммы поступлений НДФЛ в бюджет региона. В основном возможности регулирования НДФЛ для законодателей на региональном уровне касаются вопросов льготирования доходов, увеличения сумм необлагаемых доходов физических лиц. При этом реализуется одна из важнейших социальных функций налога, обеспечивается выполнение принципа справедливости.

Одной из социально направленных налоговых льгот является льгота, предоставляемая пунктом 13.1 ст. 217 НК РФ. Согласно этому пункту освобождаются от налогообложения средства, полученные налогоплательщиком из бюджетов бюджетной системы РФ, при целевом использовании их на развитие личного подсобного хозяйства. В список расходов включается приобретение семян и посадочного материала, кормов, горючего, минеральных удобрений, средств защиты растений, молодняка скота и племенных животных, птицы, пчел и рыбы закладку многолетних насаждений и виноградников и уход за ними, содержание сельскохозяйственных животных (включая искусственное осеменение и ветеринарию, обработку животных, птицы и помещений для их содержания), покупку оборудования для строительства теплиц, хранения и переработки продукции, сельскохозяйственной техники, запасных частей и ремонтных материалов, страхование рисков утраты (гибели) или частичной утраты сельскохозяйственной продукции. Однако средства, полученные из бюджетов на развитие личных подсобных хозяйств, освобождаются от налогообложения НДФЛ при единовременном соблюдении двух условий:

- общая площадь земельного участка (-ов), который (-ые) (одновременно) находится на праве собственности и/или ином праве физических лиц, не превышает максимального размера, установленного Федеральным законом № 112-ФЗ «О личном подсобном хозяйстве»;

- ведение налогоплательщиком личного подсобного хозяйства на этих участках осуществляется без привлечения наемных работников.

В настоящее время Федеральным законом № 112-ФЗ "О личном подсобном хозяйстве" установлено, что совокупная площадь личного подсобного хозяйства (подсобные и полевые участки) не должна превышать 0,5 га. Субъект РФ наделен правом увеличивать данную площадь земельных участков, освобождая от налогообложения НДФЛ владельцев личных подсобных хозяйств. Однако такое увеличение не может превышать пятикратного размера. Таким образом, максимальный размер земельного участка, находящегося в собственности или ином праве физических лиц, не может превышать 2,5 га и устанавливается он законом субъекта России.

Например, Законом Московской области от 17 июня 2003 г. № 63/2003-03 «О предельных размерах земельных участков, предоставляемых гражданам в собственность на территории Московской области» установлены следующие минимальные и максимальные размеры земельных участков, предоставляемых гражданам в собственность из земель, находящихся в государственной или муниципальной собственности:

- крестьянского (фермерского) хозяйства от 2,0 га до 40,0 га;

- садоводства от 0,06 га до 0,15 га;

- огородничества от 0,04 га до 0,10 га;

- дачного строительства от 0,06 га до 0,25 га.

Важной социальной задачей государства,

связанной с поддержкой семьи и увеличением рождаемости, реализуется в рамках налога на доходы физических лиц. Одной из таких мер является освобождение от НДФЛ средств материнского (семейного) капитала, которые по своей природе не являются обычными государственными пособиями, выплатами или компенсациями. Эти суммы обеспечивают реализацию дополнительных мер государственной поддержки семей, имеющих детей.

В 2013 году статья 217 НК РФ была дополнена пунктом 34, в котором освобождаются от налогообложения доходы, полученные налогоплательщиками при реализации дополнительных мер поддержки семей, имеющих детей, в случаях и в порядке, предусмотренных Федеральным законом от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» и принятыми в соответствии с ним законами субъектов Российской Федерации, муниципальными правовыми актами. Органы государственной власти субъектов Российской Федерации и органы местного самоуправления Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей от 29 декабря 2006 г. № 256-ФЗ наделены правом устанавливать дополнительные меры поддержки семей, имеющих детей, за счет средств соответствующих бюджетов субъектов РФ и местных бюджетов. При этом полученные средства освобождаются от налогообложения налогом на доходы физических лиц при использовании их по целевому назначению.

Единство подхода в регулировании дополнительной государственной поддержки семей, имеющих детей, выражается в определении круга лиц, имеющих право на дополнительные меры государственной поддержки. Перечень лиц во всех региональных законах одинаков и соответствует федеральному законодательству.

Единая позиция в региональном законодательстве прослеживается в вопросе определения количества детей, в случае рождения/усыновления которых у жителей региона возникает право на дополнительные меры государственной поддержки. Как правило, помощь оказывается в случае рождения третьего и последующих детей. На региональном уровне поддержка преимущественно оказывается многодетным семьям. Из общего правила есть исключение - Московская и Нижегородская области (помощь оказывается уже при рождении/усыновлении второго и последующих детей), Республика Марий-Эл (только при рождении/усыновлении четвертого ребенка).

Важным моментом осуществления государственной поддержки семей, имеющих детей, является территория проживания. Если согласно Федеральному закону № 256-ФЗ помощь оказывается гражданам Российской Федерации (мать и дети), то на региональном уровне существенное значение имеет факт регистрации на территории конкретного субъекта Российской Федерации. При получении государственных региональных сертификатов на материнский (семейный) капитал должен быть подтвержден факт регистрации матери и детей на территории конкретного субъекта РФ.

В ряде субъектов Российской Федерации законодательно установлены четкие рамки действия во времени, т. е. законодательно установлена дата, с которой начинается государственная поддержка семей в субъекте Российской Федерации и дата ее прекращения. Так, в Магаданской области данный период составляет с 1 января 2007 г. по 31 декабря 2017 г., в Кировской - с 1 июля 2013 г. по 31 декабря 2015 г., в Московской - с 1 января 2012 г. по 31 декабря 2017 г.

Анализ регионального законодательства показал значительные различия в установлении размера регионального материнского (семейного) капитала. Так, во Владимирской, Брянской областях, Республике Башкортостан размер материнского (семейного) капитала составляет 50 тыс. р., в Иркутской, Московской областях, Пермском крае - 100 тыс. р., Кемеровской - 130 тыс. р., в Ненецком автономном округе - 352 265 р. и т. д.

Во многих случаях региональный законодатель устанавливает собственные направления для использования средств регионального материнского (семейного) капитала. Вариантов сложилось множество: в одних случаях направления ограничены (например, в Кемеровской области региональный материнский капитал может быть направлен только на улучшение жилищных условий), в других - перечень направлений весьма широк. В Калининградской области, например, средства могут быть направлены на улучшение жилищных условий, в том числе ремонт жилого помещения; приобретение предметов длительного пользования (автомобиля, мебели, бытовой техники); оплату обследования, лечение ребенка, матери.

С 2017 года в Налоговом Кодексе РФ действует статья 217.1, касающаяся освобождения от налогообложения доходов от продажи объектов недвижимого имущества. В ней установлено, что освобождение таких доходов производится в случаях, когда объект недвижимости находился у налогоплательщика в собственности не менее трех лет и соблюдено хотя бы одно из условий:

- право собственности на недвижимость получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого близким родственником;

- право собственности на недвижимость получено налогоплательщиком в результате приватизации;

- право собственности на недвижимость получено налогоплательщиком - плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

Если ни одно из этих условий не соблюдается, минимальный предельный срок владения объектом недвижимости для получения льготы по НДФЛ в рамках статьи 217.1 составляет

- лет и только когда срок владения превышает пятилетний, налогоплательщик имеет право на льготирование доходов. Однако законом субъекта РФ этот минимальный пятилетний срок может быть уменьшен вплоть до нуля для всех или отдельных категорий налогоплательщиков. До нуля может быть уменьшен размер понижающего коэффициента, применяемого к кадастровой стоимости объекта недвижимости в целях налогообложения доходов от продажи недвижимости, установленного в пункте 5 ст. 217.1.

Для улучшения ситуации на рынке труда и повышения мобильности трудовых ресурсов с января 2016 года были внесены изменения в Закон Российской Федерации № 1032-1 «О занятости населения». С начала 2016 г. статья 217 НК РФ дополнена пунктом 59: не подлежат обложению НДФЛ доходы физических лиц в денежной и натуральной формах в рамках мер поддержки (включая компенсации и иные выплаты), предоставляемых работодателем в пределах средств, предусмотренных сертификатом на привлечение трудовых ресурсов в те субъекты РФ которые включены в перечень субъектов РФ привлечение трудовых ресурсов в которые является приоритетным. Из льготированных выплат здесь исключены только выплаты на возмещение стоимости проживания. Работодателю предоставляется сертификат, который предусматривает компенсацию средств, которые он затрачивает на финансовую поддержку привлеченного работника. Эти средства, получаемые индивидуальным предпринимателем - работодателем в качестве финансовой поддержки должны быть учтены им по специальным правилам. В течение трех налоговых периодов учитывается получение сумм по сертификату, и одновременно отражаются фактически осуществленные из таких средств расходы. Если в итоге какая-то сумма остается недоиспользованной, то она должна быть включена в доходы индивидуального предпринимателя - работодателя, подлежащие налогообложению НДФЛ в третьем налоговом периоде (п. 5 ст. 223 НК РФ). В случае нарушения условий получения средств финансовой поддержки, их сумма в полном объеме отражается в составе доходов налогового периода, в котором допущено нарушение.

Что касается налогообложения доходов иностранных граждан, работающих в России, то в соответствии со статьей 227.1 НК РФ они должны уплачивать фиксированный авансовый платеж по налогу на доходы физических лиц, если они осуществляют трудовую деятельность по найму у физических лиц, индивидуальных предпринимателей или в организациях. Этот фиксированный платеж подлежит индексации на коэффициент-дефлятор и коэффициент, отражающий региональные особенности рынка труда (региональный коэффициент).

Региональный коэффициент устанавливается законом субъекта РФ. Если коэффициент на очередной календарный год законом субъекта РФ не установлен, его значение принимается равным 1.

Размеры регионального коэффициента, установленного в настоящее время в различных регионах России, значительно различаются. Так, наиболее высокий он в Республике Саха (Якутия) (4,499) и Ямало-Ненецком автономном округе (4,08). В большинстве регионов значение этого коэффициента не превышает 2 (Кабардино-Балкарская Республика, Республика Башкортостан, Республика Коми, Республика Марий-Эл, Санкт-Петербург и др.), а в ряде регионов Республика Алтай, Республика Дагестан, Республика Ингушетия он не установлен и равен 1. В г. Москве значение регионального повышающего коэффициента составляет 2,3118.

Таким образом, можно сделать вывод, что в настоящее время налог на доходы физических лиц имеет региональные особенности, которые, прежде всего, касаются различного рода льгот, предоставляемых отдельным группам налогоплательщиков: владельцам личных подсобных хозяйств, семьям, имеющим детей, индивидуальным предпринимателям, привлекающим наемных работников, физическим лицам, продающим принадлежащие им объекты недвижимости. Возможности для предоставления льгот по НДФЛ со стороны регионов с настоящее время расширяются. Наряду с предоставлением льгот, законодательством субъектов федерации могут быть предусмотрены меры, увеличивающие налоговую нагрузку на иностранных граждан, работающих в России.

2.3 Проблемы и перспективы налогообложения доходов физических лиц в России на современном этапе

В России налог на доходы физических лиц можно считать достаточно стабильным источником формирования доходной части бюджета, так как налогоплательщиком является все трудоспособное население, что составляет, по данным Росстата, 52 % от всего населения Российской Федерации, то есть 75,8 млн. человек. Но, к сожалению, поступления в российский бюджет от НДФЛ незначительны, так как существует ряд острых проблем:

По данным ФНС РФ в консолидированный бюджет Российской Федерации в январе 2017 года налоговые поступления составили 8459,1 миллиона рублей, из них доля по НДФЛ составила 10%.

- Существенная часть населения получает денежный доход ниже величины прожиточного минимума, иными словами находится за чертой бедности. По официальным статистическим данным за 2016 год данная категория населения составляет 13,3% от общей численности населения, то есть 19,5 млн. человек.

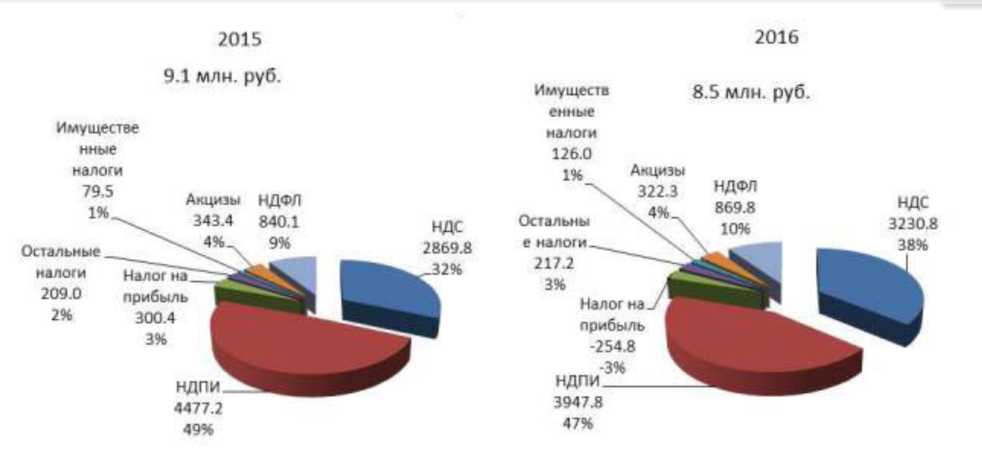

Рис. 2 -Структура доходов консолидированного бюджета РФ

- Сокрытие населением своих доходов от налогообложения, в связи с чем в бюджет недопоступает значительное количество от всех положенных сумм подоходного налога.

- Выдача заработной платы «в конвертах», в следствие чего происходит рост «теневой экономики».

Основной очаг существующих нерешенных проблем современного НДФЛ в России, я считаю, можно свести к тому, что законодательство о налогах и сборах основывается на нескольких принципах, указанных в Налоговом кодексе Российской Федерации, в котором отсутствует принцип справедливости, высказанный великим экономистом Адамом Смитом еще в 1776 году. Согласно принципу справедливости, все граждане обязаны участвовать в формировании финансов государства соразмерно получаемым доходам и возможностям.

Как известно, с момента вступления в силу части второй НК РФ в 2001 году в России действует плоская шкала обложения налога на доход физических лиц, равная ставке 13%, и отсутствует минимальный не облагаемый налогом размер доходов. В связи с этим возникает вопрос: справедлива ли такая шкала налогообложения для физических лиц Российской Федерации и отсутствие не облагаемого минимума?

С одной стороны, 13% достаточно невысокой уровень, по сравнению со многими экономически развитыми странами (например, в Швеции максимальная ставка подоходного налога составляет около 57%, в США - 35%), однако проблема заключается в том, что такой фиксированный уровень от своего полученного дохода должны платить все налогоплательщики одинаково.

Если обратится к причинам введения плоской шкалы обложения подоходного налога в России, то основной причиной являлось необходимость в легализации доходов, особенно для налогоплательщиков с высокими доходами. Дополнительным аргументом в пользу введения плоской шкалы было сокращение расходов на администрирование налога и упрощение процесса уплаты налога для налогоплательщиков.

Многие эксперты считают, что задачи реформирования достигнуты и, следовательно, плоская школа налогообложения в России эффективна и должна сохраниться на долгосрочный период.

Заместитель председателя Правительства РФ А. Дворкович, заявил: "многие критикуют тот факт, что у нас плоская шкала налогообложения доходов. Я до сих пор считаю, что это решение было абсолютно верным, поскольку оно создало стимул для людей не скрывать свои доходы и полностью платить налоги. А это мне кажется важнее, чем недостаточно конкретное понятие социальной справедливости".

Ко всему этому Президент РФ Путин В. В. считает переход к прогрессивной шкале налога на доходы физических лиц нереспектабельным. "Можно ли перейти к дифференцированному налогу на доходы физических лиц? Можно. Может быть, это и будет когда-то сделано. Но сейчас считаю нецелесообразно, потому что как только мы начнем это делать... мы там запутаемся в этой дифференциации и в конце концов все это приведет к уклонению от уплаты налогов и доходы сократятся"- сказал Путин в 2017 году. Глава государства отметил, что после введения плоской шкалы НДФЛ в 2001 году сборы налога увеличились в семь раз, а социальной справедливости можно достичь, и не меняя плоскую шкалу. Например, можно увеличить налог на дорогие транспортные средства и дорогую недвижимость.

С другой стороны, сторонники прогрессивной шкалы налогообложения опираются на опыт мировых экономических стран, где преобладает дифференцированная ставка налога. Прогрессивное налогообложение, по их мнению, способствует рациональному распределению доходов среди населения и является одним из условий сбалансированности и устойчивости экономики, а также социальной справедливости.

В России существенная часть населения получает денежный доход ниже величины прожиточного минимума, иными словами находится за чертой бедности. По официальным статистическим данным за 2016 г. данная категория населения составляет 13,3% от общей численности населения, то есть 19,5 млн. человек. С каждым годом эти цифры растут, в то время, как эти граждане также являются плательщиками НДФЛ. Но прожить в настоящее время на такие деньги крайне сложно.

В 2017 году депутаты от ЛДПР внесли в Госдуму проект поправок в Налоговый кодекс РФ, который предлагает заменить плоскую шкалу и полностью освободить от уплаты НДФЛ людей, зарабатывающих не больше 15 тыс. рублей. В данном законопроекте отмечается, что отмена налогообложения для наименее обеспеченных слоев населения и применение повышенной ставки при обложении сверхдоходов станет одним из этапов сокращения неравенства населения.

За последние годы это не первый законопроект, который вносят депутаты на рассмотрение о изменении плоской шкалы налогообложения НДФЛ на прогрессивную шкалу.

Заключение

Налог на доходы физических лиц (НДФЛ) является федеральным налогом, порядок исчисления которого регламентируется гл. 23 НК РФ. Плательщиками данного налога признаются физические лица. Как известно, обязанность по исчислению, удержанию налога, представление в налоговый орган сведений о доходах физических лиц и суммах начисленного и удержанного налога в налоговом периоде возложена на налогового агента, то есть работодателя. Рассмотрим, как необходимо организовать учет для правильного исчисления налога и составления отчетности.

Такой элемент налога как вычеты на практике себя оправдал. Вполне справедливо, что граждане получают возможность уменьшать налогооблагаемую базу на расходы, связанные с развитием общекультурных, социальных и профессиональных потребностей. Однако применяемый в настоящее время стандартный вычет (российский аналог необлагаемого минимума) не выдерживает никакой критики. Право на вычет имеет особая группа налогоплательщиков (инвалидность вследствие техногенных катастроф, участие в боевых действиях и т.п.) и (или) при наличии детей. Бездетный налогоплательщик не имеет права на какое-либо законное уменьшение налоговой базы, даже если его заработная плата на уровне прожиточного минимума! Ни в одной экономически развитой стране нет такого дискриминационного подхода к основному источнику доходов бюджета (гражданам страны). Поэтому считаем, что наряду с действующими вычетами должен применяться ежемесячный необлагаемый минимум дохода не ниже прожиточного уровня населения.

Модельная шкала прогрессивного налогообложения доходов физических лиц может быть представлена в следующем виде: до 10% населения, занятого в экономике - ставка 10%, вторая и третья группы включают по 30% занятых в экономике - 15%, четвертая группа до 20% населения - ставка 25% и последняя самая обеспеченная 10% группа граждан - ставка от 30 до 50%.

При этом фактическая налоговая ставка в последней группе будет меньше и составит примерно 27% (или 46% при максимальной 50%), а с учетом льгот и вычетов может быть еще меньше. Аналогично и в других группах.

Основные опасения противников дифференцированной шкалы обложения личных доходов граждан, связаны с тем, что зарплата опять может «уйти в тень», в то время как действующая система способствует стабильному поступлению НДФЛ в бюджет. Однако в практике налогообложения доходов физических лиц имеется потенциал сохранения достигнутого уровня поступлений в бюджет за счёт переложения налогового бремени с бедных на богатые слои населения.

Таким образом, можно сделать вывод, что в настоящее время налог на доходы физических лиц имеет региональные особенности, которые, прежде всего, касаются различного рода льгот, предоставляемых отдельным группам налогоплательщиков: владельцам личных подсобных хозяйств, семьям, имеющим детей, индивидуальным предпринимателям, привлекающим наемных работников, физическим лицам, продающим принадлежащие им объекты недвижимости. Возможности для предоставления льгот по НДФЛ со стороны регионов с настоящее время расширяются. Наряду с предоставлением льгот, законодательством субъектов федерации могут быть предусмотрены меры, увеличивающие налоговую нагрузку на иностранных граждан, работающих в России.

В России существенная часть населения получает денежный доход ниже величины прожиточного минимума, иными словами находится за чертой бедности. По официальным статистическим данным за 2016 г. данная категория населения составляет 13,3% от общей численности населения, то есть 19,5 млн. человек. С каждым годом эти цифры растут, в то время, как эти граждане также являются плательщиками НДФЛ. Но прожить в настоящее время на такие деньги крайне сложно.

В 2017 году депутаты от ЛДПР внесли в Госдуму проект поправок в Налоговый кодекс РФ, который предлагает заменить плоскую шкалу и полностью освободить от уплаты НДФЛ людей, зарабатывающих не больше 15 тыс. рублей. В данном законопроекте отмечается, что отмена налогообложения для наименее обеспеченных слоев населения и применение повышенной ставки при обложении сверхдоходов станет одним из этапов сокращения неравенства населения.

За последние годы это не первый законопроект, который вносят депутаты на рассмотрение о изменении плоской шкалы налогообложения НДФЛ на прогрессивную шкалу.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)//Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824

- Аксенов С. Налоги и налогообложение: Учебник. - М.: РЭФИ, 2016.-356с.

- Аксенова А.А. Налоговые вычета по НДФЛ, как инструмент реализации конституционного принципа равенства // РИСК: Ресурсы, Информация, Снабжение, Конкуренция. 2015. № 3. С. 287-290

- Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. М.: ЮНИТИ-ДАНА, 2015, 439 с.

- Владимирова М.В. Налоги и налогообложение. -М.: Кнорус, 2016.-214с.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации. Учебное пособие. М.: ИНФА-М,2014.- 240 с.

- Дмитриева Н Г., Дмитриев Д.Б. Налоги и налогообложение. -М.: Феникс, 2016. - 345 с.

- Дуканич JI.B. Налоги и налогообложение Серия «Учебники и учебные пособия». Ростов н/Д: Феникс, 2016.-416 с.

- Изотова О.И. Перспективы реформировании налога на доходы физических лиц как инструмента социальной политики государства. / Диссертация. - М.:ФА, 2014. С. 150.

- Козырни, А.Н. Налоговое право зарубежных стран. Вопросы теории и практики Манускрипт. 2016.- 112с.

- Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. М.: Проспект, 2015.- 217 с.

- Корень А.В., Корнева B. Проблема низкою уровня финансовой грамотности населения и пути его решения// В мире научных открытий. 2016. -№ 4.- С. 39-42.

- Крохина Ю.А. Налоговое право России. 2-е изд., перераб. - М.: Норма, 2014. — 720 с.

- Кузьмина В.И. История налогообложения России по налогу на доходы физических лиц // Пролог. - 2013. - №2 (2). - С. 41-48.

- Кушнир И.В. Налоги и налогообложение // Закон и право. - 2016. - № 6. С. 78-79

- Мамонова. ИВ. Оценка качества системного подхода к формированию налогового законодательства РФ /И В. Мамонова // Налоги и финансовое право - 2016.-№ 5. -С. 210-241.

- Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2016.- 503 с.

- Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. М.: «Дашков и К°», 2016.- 160 с.

- Морозова Г.В., Дерина О.В. Сравнительный анализ становления и развития системы налогообложения доходов физических лиц в РФ и зарубежных странах. - М.: Юрайт, 2013. - 145с.

- Ногина О.А. К вопросу об элементном составе налога // Финансовое право. - 2015. - № 7. - С.112-117.

- Ожегов С.И. Толковый словарь русского языка: около 100 000 слов, терминов и фразеологических выражений / С.И. Ожегов ; под ред. Л.И. Скворцова ; отв. ред. Н.В. Валуева. - 27-е изд. - М: Оникс, 2012. - 735 с.

- Осадчая И.М. Экономика. Толковый словарь// Общая редакция: д.э.н. Осадчая И.М. — М.: "ИНФРА- М", Издательство "Весь Мир". 2016.-825с.

- Пансков. В.Г. Налоги и налогообложение. Учебник для вузов.4-е изд..пер. и доп.. -М.: Книжный мир. 2016.-418с.

- Петрова. Г.В. Налоговое право Учебник для вузов.- М.: ИНФРА-М - НОРМА, 2016. - 246 с.

- Романовский М.В., Врублевская О.В., Сабанти Б.М. Финансы: Учебник. 2-е изд., перераб. и доп. - М.: Юрайт, 2015. - 504 с.

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)//Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824 ↑

-

Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. М.: Проспект, 2015.С. 85 ↑

-

Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. М.: «Дашков и К°», 2016.С. 82 ↑

-

Пансков. В.Г. Налоги и налогообложение. Учебник для вузов.4-е изд..пер. и доп.. -М.: Книжный мир. 2016.С. 263 ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2017)//Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824 ↑

-

Мамонова. ИВ. Оценка качества системного подхода к формированию налогового законодательства РФ /И В. Мамонова // Налоги и финансовое право - 2017.-№ 5. -С. 239 ↑

- Облачные сервисы (Теоретические аспекты изучения облачных сервисов)

- Проектирование реализации операций бизнес-процесса Управление персоналом (Выбор комплекса задач автоматизации)

- Современная законодательно-нормативная база защиты государственной тайны ( Предмет преступлений против государственной тайны)

- Теоретические аспекты менеджмента

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (бизнес-отеля «Протон»)

- Теоретические основы требований к менеджеру по персоналу

- Общее понятие стресса и профессионального выгорания

- Классификация предназначения и методы представления кодов

- Изучение эмоциональных состояний человека

- Инвестиционная политика РФ в современных условиях.

- Методы управления в спортивном менеджменте

- Способы и методы поведения в конфликтных ситуациях