Методы прогнозирования и оптимизации прибыли

Содержание:

Введение

Одной из главных задач предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Для определения эффективности деятельности, предприятие осуществляет анализ результатов. При этом основными вопросами волнующие руководство предприятия являются величина и качество прибыли предприятия, а также ее динамика. Поэтому менеджеры и другие специалисты, занимающиеся анализом деятельности предприятия должны уметь проводить комплексный анализ прибыли. Это подтверждает актуальность исследуемой темы.

Цель данной работы заключается в теоретическом и практическом исследовании методов анализа и оптимизации прибыли предприятия.

В соответствии с поставленной целью сформулируем задачи работы:

- Рассмотреть теоретические аспекты прибыли;

- Дать описание целей и задач анализа прибыли предприятия;

- Рассмотреть особенности методики проведения анализа формирования и использования прибыли;

- Провести анализ формирования и использования прибыли АО «Изумруд»;

- Определить резервы роста прибыли и методы ее оптимизации на предприятии АО «Изумруд».

Объектом изучения в данной работе выступает предприятие АО «Изумруд».

Предметом изучения является прибыль АО «Изумруд», а также особенности ее формирования и использования на данном предприятии.

Теоретической базой работы выступает концепция экономического анализа изложенная в работе Савицкой, а кроме того в качестве теоретической основы выступают методики анализа предложенные в работах Шеремета А.Д., Ковалева В.В. и др. авторов.

Эмпирическая основа работы состоит в финансовой отчетности и иных данных об АО «Изумруд».

Методологическая основа работы включает такие методы как системный подход, сравнительный анализ, структурный анализ, метод цепных подстановок, метод группировки, факторный анализ, синтез, графический способ отображения данных и другие.

Практическая значимость работы заключается в возможности использования сформированных в работе рекомендации в практической деятельности АО «Изумруд» для повышения объемов прибыли.

Структура работы обусловлена ее содержанием и состоит из следующих частей: введение, три главы, заключение, список использованной литературы, приложение.

1. Экономическая роль прибыли и методологические аспекты ее анализа

1.1. Понятие и значение прибыли предприятия

По своей сути прибыль относится к категории финансовых результатов деятельности предприятия, так как именно прибыль показывает, насколько деятельность была успешной или нет. Необходимо отметить, что еще классики экономической теории определили важность категории «прибыль» и в своих исследованиях определяли источники ее приумножения. Таким образом, понятие прибыли для современного бизнеса является одним из важнейших в процессе оценки результатов деятельности. Рассмотрим определение прибыли и ее формулировки разными авторами.

По мнению Колчиной Н.В. и Поляка Г.Б. необходимо рассматривать экономическую сущность прибыли, которая заключается в разности между денежными поступлениями и денежными выплатами, тогда как с хозяйственной точки зрения прибыль – это разность между имущественным состоянием предприятия на конец и начало отчетного периода.[1]

Савицкая Г.В. в своем учебнике «Экономический анализ» дает следующее определение понятию «прибыль»: «Прибыль – это часть чистого дохода, который непосредственно получают предприятия после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности».[2]

Ковалева А.М. и Лапуста М.Г. считают, что «прибыль представляет собой превышение доходов, полученных предприятием над затратами и расходами, понесенными в результате предпринимательской деятельности. [3]

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория, она характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объем и качество производственной продукции, состояние производительности труда, уровень себестоимости.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности организаций.

Необходимо отметить, что изучение различных аспектов, связанных с прибылью определило четкое разграничение понятий «бухгалтерская прибыль» и «экономическая прибыль». При этом первая - это результат реализации товаров и услуг, а вторая – результат «работы» капитала. Идея двух трактовок прибыли (бухгалтерской и экономической) получила развитие, как пишет Колчина Н.В. и Поляк Г.Б. благодаря Д.Соломону. Он исходил из предпосылки, что концепция прибыли нужна для трех целей:

1. исчисления налогов;

2. защиты кредиторов;

3. выбора разумной инвестиционной политики.[4]

Исследуя научные школы трактовки прибыли, можно сформулировать следующее определение: «Прибыль – это часть добавленной стоимости, которая получена в результате реализации продукции (товаров), выполнения работ, оказания услуг».

Таким образом, в современной экономической теории существует несколько концепций к пониманию сути прибыли.

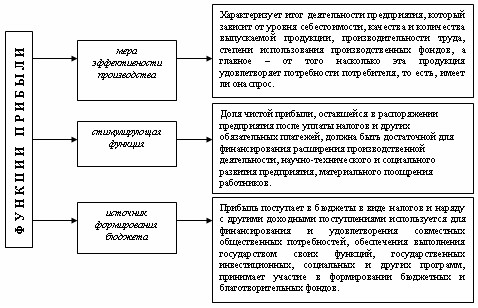

В приложении 1 представлена схема, иллюстрирующая функции прибыли.

Таким образом, прибыль предприятия - основной фактор его экономического и социального развития. Этот вывод вытекает из цели предпринимательской деятельности. Современные западные экономисты так формулируют цели акционерной компании (являющейся наиболее распространенной формой предпринимательской деятельности в развитых странах): «Цели компании обычно включают максимизацию акционерной собственности, максимизацию прибыли, максимизацию управленческого вознаграждения, бихевиористические (поведенческие) цели и социальную ответственность».[5]

1.2. Цели и задачи анализа формирования и использования прибыли

Процесс управления прибылью на каждом этапе поддерживается аналитическими процедурами. Именно в ходе анализа финансовый менеджер получает необходимую информацию для корректировки управления прибылью.

Определим, каковы же цели и задачи анализа прибыли. В силу важности и значения такой категории как прибыль основной целью анализа данной категории является формирование оценки результативности и эффективности деятельности предприятия за определенный период времени.

Целями проведения анализа выступают следующие:

– своевременное обеспечение руководства предприятия и его финансово-экономических служб данными, позволяющими сформировать объективное суждение о результатах деятельности предприятия в различных сферах хозяйствования за отчетный год в сравнении с предыдущим годом, рядом прошедших финансовых периодов, с бизнес-планом, результатами деятельности других предприятий;

– выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли;

– разработка мероприятий по максимизации прибыли предприятия;

– разработка предложений по использованию прибыли предприятия после налогообложения.[6]

Для достижения поставленных целей в процессе анализа прибыли решаются следующие задачи:

– разработка информационного механизма анализа прибыли, позволяющего своевременно получать достоверную и полную информацию для его проведения в различных направлениях и соответствующих уровнях, аспектах и разрезах;

– анализ и оценка достигнутого уровня прибыли предприятия в абсолютных и относительных показателях;

– анализ влияния на прибыль инфляционных процессов в экономике и изменений в нормативно-законодательных актах в области формирования затрат и финансовых результатов предприятия;

– выявление факторов, повлиявших на величину прибыли, и резервов ее повышения;

– анализ взаимосвязи затрат, объема производства и прибыли в целях максимизации ее величины;

– анализ использования прибыли;

– прогнозирование прибыли и разработка мероприятий по их достижению.[7]

Задачи анализа прибыли достаточно многочисленны и разнообразны. Приведем основные задачи анализа прибыли предлагаемые в современной практике по финансовому анализу.

Так, например А.Д. Шереметом и Р.С. Сайфулиным определены следующие задачи анализа прибыли:

– анализ и оценка уровня и динамики показателей прибыли;

– факторный анализ прибыли от реализации продукции (работ, услуг);

– анализ прибыли от прочей реализации, внереализационной и финансовой деятельности;

– анализ и оценка использования чистой прибыли;

– анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

– анализ взаимосвязи прибыли, движения оборотного капитала и потока денежных средств;

– анализ и оценка влияния инфляции на финансовые результаты.[8]

Савицкая считает, что задачами анализа прибыли являются:

1. Изучение возможностей получения прибыли в соответствии с имеющимся ресурсным потенциалом предприятия и конъюнктурой рынка;

2. Систематический контроль за процессом формирования прибыли и изменением ее динамики;

3. Определение влияние как внешних, так и внутренних факторов на финансовые результаты и оценка качества прибыли;

4. Выявление резервов увеличения суммы прибыли и повышение уровня доходности бизнеса;

5. Оценка работы предприятия по использованию возможностей увеличения прибыли;

6. Выработка рекомендаций по повышению эффективности системы управления прибылью.[9]

1.3. Методы анализа формирования прибыли предприятия

Для того чтобы аналитическая работа в отношении исследования прибыли была эффективной необходимо использовать наработанные методики анализа финансовых результатов. Анализ прибыли представляет первостепенный интерес как собственников, реальных и потенциальных инвесторов, так и для других пользователей информации, представленной в финансовом отчете.

Для осуществления анализа используется ряд экономических методов, среди которых такие методы как горизонтальный и сравнительный анализ.

1) Горизонтальный (трендовый) анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. Рассчитываются темпы роста и прироста отдельных видов прибыли, выявляются общие тенденции ее изменения по сравнению показателей с предшествующим периодом, с аналогичным периодом прошлого года, за ряд прошлых периодов. При горизонтальном анализе следует учитывать инфляционный фактор (например, выручку стоит скорректировать на средневзвешенный индекс повышения цен на продукцию в целом по отрасли, а себестоимость - на среднее увеличение цен на ресурсы). Особенно это необходимо при сопоставлении результатов за ряд лет, а также при проверке выполнения плана.

2) Вертикальный (структурный) анализ базируется на структурном разложении агрегированных показателей формирования, использования и распределения прибыли. Рассчитываются и анализируются удельные веса всех структурных элементов. Виды: структурный анализ прибыли, сформированной по отдельным сферам деятельности, по отдельным видам продукции, структурный анализ активов и капитала, структурный анализ распределения и использования полученной прибыли.

3) Сравнительный анализ прибыли базируется на сопоставлении отдельных групп ее аналитических показателей между собой (рассчитываются абсолютные и относительные отклонения). Виды: сравнительный анализ прибыли данного предприятия и среднеотраслевых показателей, сравнение с конкурентами в рамках конкретного регионального рынка, сравнение показателей прибыли отдельных структурных подразделений предприятия, сравнительный анализ отчетной и плановой (нормативной) информации.

Факторный анализ в отношении анализа прибыли проводится с целью определения влияния факторов составляющих факторную модель расчета прибыли и рентабельности предприятия. Методика факторного анализа – методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.[10]

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная.

Необходимо учитывать, что анализ прибыли представляет собой процесс проходящий в несколько этапов.

Так целесообразным является выполнение следующих этапов:

1. Анализ образования прибыли предприятия;

2. Анализ распределения и использования прибыли.[11]

Данные этапы включают несколько подэтапов, которые кратко и рассмотрим. Так анализ образования прибыли включают следующие шаги:

- Анализ динамики и структуры прибыли (убытка) до налогообложения. Данный анализ начинается с оценки динамики прибыли до налогообложения и позволяет оценить эволюцию ее величины по сравнению с результатами предыдущего года и изучить изменения, произошедшие в величине прибыли до налогообложения в последние годы. Анализ структуры прибыли до налогообложения позволяет определить вклад каждого вида деятельности в получение учетной прибыли. Положительно оценивается рост в динамике доли прибыли от операционной деятельности в общей сумме прибыли до налогообложения.

- Факторный анализ прибыли от операционной деятельности. Этот анализ прибыли от операционной деятельности предполагает выявление причин, обусловивших изменение ее величины в динамике и расчет влияния соответствующих факторов на финансовый результат от операционной деятельности.

- Факторный анализ валовой прибыли. Анализ начинается с оценки динамики и структуры валовой прибыли видам операционной деятельности. Затем проводится факторный анализ с целью рассмотрения причин, которые обусловили изменение величины прибыли. При этом в рамках данного анализа используются такие виды информации как приложение к отчету о финансовых результатах, калькуляция отдельных видов продукции. При этом отметим, что на изменение валовой прибыли оказывают влияние такие факторы как: объем продаж, структура ассортимента продукции, себестоимость продаж и изменение средних цен. Определим влияние факторов, на валовую прибыль с помощью факторных моделей.

Так, объем продаж имеет прямое влияние на изменение величины валовой прибыли, то есть, увеличение объемов продаж ведет росту прибыли и наоборот. Расчет влияния изменения объема продаж продукции на отклонение суммы валовой прибыли осуществляется по формуле:

(1)

(1)

где ВПоп - отклонение валовой прибыли за счет изменения объема продаж;

ВПбаза - валовая прибыль базового периода (предыдущего);

%В - процентное изменение выручки от продаж продукции.

Структура и ассортимент проданной продукции может оказывать как положительное, так и отрицательное влияние на сумму валовой прибыли. При увеличении доли рентабельной продукции в общем объеме продаж, то данный фактор оказывает положительное влияние, если же растет доля убыточной или низкорентабельной продукции, то сумма валовой прибыли сократится.

Себестоимость продаж продукции имеет обратное влияние на изменение суммы валовой прибыли: увеличение себестоимости продаж приводит к уменьшению суммы валовой прибыли, а сокращение себестоимости продаж – к росту величины валовой прибыли.

В рамках анализа распределения и использования прибыли предприятия необходимо осуществить следующее:

- Дать общую оценку распределения прибыли по основным направлениям;

- Проанализировать тяжесть налогового бремени;

- Проанализировать уровень реинвестирования и потребления чистой прибыли.[12]

Для анализа распределения прибыли обычно используются следующие коэффициенты:

1. Коэффициент чистой прибыли - отношение чистой прибыли организации в анализируемом периоде к валовой прибыли.

(2)

(2)

где КЧП - коэффициент чистой прибыли;

ЧП - чистая прибыль организации;

ВП - валовая прибыль организации.

2. Коэффициент капитализации прибыли - отношение прибыли, направленной в фонд накопления к чистой прибыли организации в анализируемом периоде.

(3)

(3)

где ККП - коэффициент капитализации прибыли;

ЧП - чистая прибыль организации;

Фнакоп – прибыль, направленная в фонд накопления.

3. Коэффициент потребления прибыли – отношение прибыли направляемой на потребление к чистой прибыли организации в анализируемом периоде:

(4)

(4)

где КПП - коэффициент потребления прибыли;

ЧП - чистая прибыль организации;

Фпотр – прибыль, направленная в фонд потребления.

4. Коэффициент налогообложения прибыли - отношение суммы налога на прибыль и других платежей, выплачиваемых в отчетном периоде за счет прибыли к сумме валовой прибыли организации.

(5)

(5)

где Нп - сумма налога на прибыль и других платежей;

ВП - валовая прибыль организации.

5. Коэффициент резервирования прибыли - отношение суммы прибыли, направляемой в резервный фонд к чистой прибыли предприятия.

(6)

(6)

где КРП - коэффициент резервирования прибыли;

РК - сумма прибыли, направляемая в резервный фонд;

ЧП - чистая прибыль предприятия.

Расчет и анализ коэффициентов данной группы позволяет определить эффективность распоряжения прибылью на предприятии, выяснить приоритеты в данном направлении, что позволит сделать полезные рекомендации и оптимизировать работу по распределению результатов деятельности хозяйствующего субъекта.[13]

Резервы роста прибыли - это возможности увеличения доходов и снижения расходов, которые могут быть получены предприятием за счет эффективной организации его деятельности. Значение поиска резервов роста прибыли объясняется стоящей перед руководством задачей ее максимизации.

Вывод: Обобщая все выше изложенное в данной главе можно утверждать, что прибыль, являясь важнейшей характеристикой результативности деятельности предприятия, требует систематического анализа с целью выявления недостатков в управлении прибылью и резервов ее роста. Кроме того, важными направлениями в управления прибылью являются: формирование прибыли и ее использование. При этом, стоит подчеркнуть, что эффективность работы по управлению прибылью зависит от того насколько максимально будут задействованы возможности формирования прибыли и в то же время насколько эффективно будет использована данная прибыль.

2. Анализ формирования и использования прибыли предприятия АО «Изумруд»

2.1. Анализ формирования прибыли предприятия АО «Изумруд»

В качестве объекта исследования в рамках данной работы выступает АО Изумруд – предприятие, осуществляющее морское приборостроение. Размер уставного капитала составил 74543 тыс. рублей.

Приоритетными направлениями деятельности ОАО «Изумруд» в 2015 году являются:

- выпуск военной продукции в рамках Гособоронзаказа и кооперации по военно-техническому сотрудничеству;

- разработка и внедрение технологии проектирования и изготовления малогабаритной функциональной РЛС для управления зенитной артиллерией и НРО малых надводных кораблей, а также дальнейшее техническое перевооружение производства для изготовления антенных устройств и корабельных систем управления артиллерийским оружием перспективных надводных кораблей.

Финансовый результат предприятия складывается как разница между доходами и расходами. Рассмотрим динамику формирования расходов и доходов предприятия. В таблице представлен анализ структуры расходов предприятия в период с 2013 года по 2015 год.

Таблица 1

Анализ структуры расходов предприятия в 2013-2014 годах

|

Расходы |

2013 год |

2014 год |

Изменение |

|||

|

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

|

|

Себестоимость продаж |

604103 |

80,12 |

919453 |

82,77 |

315350 |

2,65 |

|

Коммерческие расходы |

4843 |

0,64 |

5357 |

0,48 |

514 |

-0,16 |

|

Управленческие расходы |

113689 |

15,08 |

111127 |

10,00 |

-2562 |

-5,08 |

|

Проценты к уплате |

2050 |

0,27 |

4623 |

0,42 |

2573 |

0,15 |

|

Прочие расходы |

29343 |

3,89 |

70317 |

6,33 |

40974 |

2,44 |

|

Всего расходов |

754028 |

100,00 |

1110877 |

100,00 |

356849 |

|

Расходы предприятия состоят из расходов от обычных видов деятельности прочих расходов. Расходы от обычных видов деятельности включают себестоимость продаж, коммерческие расходы, управленческие расходы. Прочие расходы включают проценты к уплате и прочие расходы.

В 2013 году расходы предприятия состояли из 80,12% себестоимость продаж, 0,64% коммерческие расходы, 15,08% управленческие расходы, 0,27% проценты к уплате, 3,89% прочие расходы.

В структуре расходов предприятия в 2014 году произошли следующие изменения: доля себестоимости продаж выросла до 82,77%, доля коммерческих расходов сократилась до 0,48%, также сократилась доля управленческих расходов до 10%. Однако стоит отметить рост доли процентов к уплате с 0,27% до 0,42%, а также рост прочих расходов с 3,89% до 6,33%.

В таблице 2 представлена структура расходов в отчетном периоде.

Таблица 2

Анализ структуры расходов предприятия в 2014-2015 годах

|

Расходы |

2014 год |

2015 год |

Изменение |

|||

|

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

|

|

Себестоимость продаж |

919453 |

82,77 |

549767 |

76,84 |

-369686 |

-5,93 |

|

Коммерческие расходы |

5357 |

0,48 |

2334 |

0,33 |

-3023 |

-0,16 |

|

Управленческие расходы |

111127 |

10,00 |

123951 |

17,32 |

12824 |

7,32 |

|

Проценты к уплате |

4623 |

0,42 |

8666 |

1,21 |

4043 |

0,80 |

|

Прочие расходы |

70317 |

6,33 |

30731 |

4,30 |

-39586 |

-2,03 |

|

Всего расходов |

1110877 |

100,00 |

715449 |

100,00 |

-395428 |

|

В 2015 году изменения в структуре расходов были следующие:

- доля себестоимости продаж сократилась с 82,77% до 76,84%;

-доля коммерческих расходов также сократилась с 0,48% до 0,33%;

- доля управленческих расходов выросла с 10% до 17,32%;

- доля процентов к уплате выросла с 0,42% до 1,21%;

- доля прочих расходов сократилась с 6,33% до 4,3%.

Анализируя динамику общей величины расходов, следует отметить, что в 2014 году наблюдался рост расходов на 356849 тыс. рублей, тогда как в 2015 году они сократились на 395428 тыс. рублей. При этом рост расходов в 2014 году был обусловлен ростом всех расходов за исключением управленческих расходов. Сокращение общей величины расходов в отчетном периоде было определено сокращением: себестоимости продаж на 369686 тыс. рублей, коммерческих расходов на 3023 тыс. рублей и прочих расходов на 39586 тыс. рублей.

Проведем анализ доходов предприятия АО «Изумруд». Доходы включают выручку (доход от обычных видов деятельности) и прочие доходы. В таблице 3 представлен анализ темпов роста доходов по видам продукции. В предыдущем параграфе была рассмотрена структура выручки предприятия, поэтому следует оценить темпы роста выручки как дохода от обычных видов деятельности.

Таблица 3

Анализ темпов роста доходов от обычных видов деятельности

|

Источник дохода |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|

2014/2013 |

2015/2014 |

||||

|

Основная продукция |

656214 |

966910 |

623768 |

147,35 |

64,51 |

|

Работы и услуги |

62571 |

12266 |

47829 |

19,60 |

389,94 |

|

Аренда |

51588 |

59353 |

43005 |

115,05 |

72,46 |

|

Медицинские услуги |

733 |

936 |

585 |

127,63 |

62,53 |

|

Всего выручка |

771106 |

1039465 |

715187 |

134,80 |

68,80 |

Так согласно данным таблицы 3, в 2014 году общая выручка выросла на 34,8%, при этом рост был обусловлен ростом основной продукции на 47,35%, арендных поступлений на 15,05%, медицинских услуг на 27,63%. Сокращение было отмечено в отношении работ и услуг на 80,4% (100-19,6)

В 2015 году наблюдалось сокращение выручки на 31,2% (100-68,8). Такое сокращение обусловлено сокращением продаж основной продукции на 35,49% (100-64,51), сокращением медицинских услуг на 37,47% (100-62,53), а также сокращением арендных платежей на 27,54%. Рост был отмечен только в отношении выручки от выполненных работ и услуг, которые выросли на 289,94%.

Проанализируем динамику темпов роста общей суммы доходов, данные о которых представлены в таблице 4.

Таблица 4

Анализ суммарных доходов предприятия

|

Вид дохода |

2013 год |

2014 год |

2015 год |

Темп роста, % |

|

|

2014/ 2013 |

2015/ 2014 |

||||

|

Доходы от обычных видов деятельности |

771106 |

1039465 |

715187 |

134,80 |

68,80 |

|

Прочие доходы |

7973 |

118173 |

8295 |

1482,16 |

7,02 |

|

Всего доходов |

779079 |

1157638 |

723482 |

148,59 |

62,50 |

Так согласно данным таблицы 9 доходы от обычных видов деятельности в 2014 году выросли на 34,8%, а прочие доходы возросли на 1382,16%. Суммарные доходы в 2014 году выросли на 48,59%.

Доходы от обычных видов деятельности в 2015 году сократились на 31,2%, в то время как прочие доходы в сравнении с предыдущим периодом сократились на 92,98%. Суммарные доходы в отчетном периоде в сравнении с предыдущим годом сократились на 37,5%. Таким образом, можно наблюдать негативную тенденцию сокращения доходов предприятия.

Рассмотрим показатели прибыли предприятия. В первую очередь рассмотрим структуру прибыли (убытка) до налогообложения (таблицы 5).

Таблица 5

Анализ структуры прибыли до налогообложения предприятия

|

Показатели |

2013 год |

2014 год |

Изменение |

|||

|

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

|

|

Прибыль (убыток) от продаж |

48471 |

193,49 |

3528 |

7,54 |

-44943 |

-185,95 |

|

Прочая прибыль (убыток) |

-23420 |

-93,49 |

43233 |

92,46 |

66653 |

185,95 |

|

Прибыль (убыток) до налогообложения |

25051 |

100,00 |

46761 |

100,00 |

21710 |

|

Так в 2013 году сумма прибыли до налогообложения составила 25051 тыс. рублей. При этом структура данной прибыли включала 193,49% прибыль от продаж и 93,49% убытка от прочих видов деятельности.

В 2014 году сумма прибыли до налогообложения равнялась 46761 тыс. рублей, что на 21710 тыс. рублей больше предыдущего года. Изменения произошли в силу сокращения прибыли от продаж на 44943 тыс. рублей и роста прочей прибыли на 66653 тыс. рублей.

Структура прибыли до налогообложения включала 7,54% прибыли от продаж и 92,46% прибыли от прочих видов деятельности.

В таблице 6 представлен анализ прибыли до налогообложения в 2015 году.

Таблица 6

Анализ структуры прибыли до налогообложения в 2015 году

|

Показатели |

2014 год |

2015 год |

Изменение |

|||

|

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

тыс. руб |

уд. вес, % |

|

|

Прибыль (убыток) от продаж |

3528 |

7,54 |

39135 |

487,18 |

35607 |

479,64 |

|

Прочая прибыль (убыток) |

43233 |

92,46 |

-31102 |

-387,18 |

-74335 |

-479,64 |

|

Прибыль (убыток) до налогообложения |

46761 |

100,00 |

8033 |

100,00 |

-38728 |

0,00 |

В 2015 году наблюдается сокращение прибыли до налогообложения с 46761 тыс. рублей до 8033 тыс. рублей. Структура прибыли до налогообложения включает прибыль от продаж и убыток от прочих видов деятельности. Таким образом, доля прибыли от продаж составила 487,18%, тогда как убыток от прочих видов деятельности составил (-387,18%).

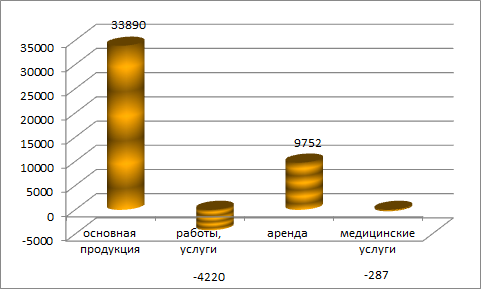

Проанализируем структуру прибыли от продаж в 2015 году по видам продукции, отраженные на рисунке 1.

Рисунок 1 Прибыль (убыток) от продаж в 2015 году (тыс. рублей)

Судя по данным рисунка, прибыль от обычных видов деятельности сложилась из прибыли от реализации основной продукции. Величина, данной прибыли составила 33890 тыс. рублей. Кроме прибыли от продажи основной продукции, прибыль от продаж включает: прибыль от арендных платежей на сумму 9752 тыс. рублей, убыток от работ и услуг на сумму 4220 тыс. руб., убыток от медицинских услуг на сумму 287 тыс. руб. Таким образом, два вида деятельности в 2015 году принесли прибыль и два – принесли убыток.

Также стоит оценить темпы роста (сокращений) прибыли от продаж, что отражено в таблице 7.

Согласно данным таблицы 12 рост прибыли от продаж в 2014 году отсутствовал, зато наблюдалось сокращение прибыли. Стоит отметить, что темпы сокращения были достаточно стремительные, в соответствии с чем от величины прибыли предыдущего в 2014 году осталось всего 7,28%.

Таблица 7

Анализ темпов роста прибыли от продаж

|

Показатели |

2013 год |

2014 год |

2015 год |

Темп роста, % в 2014 г. |

Темп роста, % в 2015 г |

|

Прибыль (убыток) от продаж |

48471 |

3528 |

39135 |

7,28 |

1109,27 |

|

Прибыль (убыток) до налогообложения |

25051 |

46761 |

8033 |

186,66 |

17,18 |

В 2015 году рост прибыли от продаж составил 1109,27%. Оценивая темпы роста прибыли до налогообложения следует отметить, что в 2014 году рост составил 186,66%, однако в 2015 году было отмечено сокращение прибыли на 82,82% в сравнении с предыдущим периодом.

Следующим этапом анализа прибыли является определение чистой прибыли (таблица 8).

Таблица 8

Анализ чистой прибыли предприятия в 2013-2015 годах

|

Показатели |

2013 год |

% к учетной прибыли |

2014 год |

% к учетной прибыли |

2015 год |

% к учетной прибыли |

|

Прибыль (убыток) до налогообложения |

25051 |

100,00 |

46761 |

100,00 |

8033 |

100,00 |

|

Текущий налог на прибыль |

4980 |

19,88 |

18344 |

39,23 |

0 |

0 |

|

Изменение отложенных налоговых обязательств |

-4896 |

-19,54 |

8441 |

18,05 |

-9961 |

-124,00 |

|

Изменение отложенных налоговых активов |

178 |

0,71 |

301 |

0,64 |

3498 |

43,55 |

|

Чистая прибыль (убыток) |

15353 |

61,29 |

37159 |

79,46 |

1570 |

19,55 |

Анализ формирования чистой прибыли показал, что уровень чистой прибыли в прибыли до налогообложения в 2013 году составил 61,29%. В 2014 году чистая прибыль составила 79,46% от прибыли до налогообложения. В 2015 году чистая прибыль составила 19,55% от прибыли до налогообложения.

Таким образом, можно сделать вывод о том, что 2015 год на предприятии характеризуется негативными изменениями чистой прибыли и прибыли до налогообложения. При этом в процессе формирования чистой прибыли находился под влиянием отрицательных изменений факторов, определяющих размер чистой прибыли.

2.2. Анализ распределения и использования прибыли

Изучение прибыли требует детального анализа причин ее изменения, как в отчетном периоде, так и в предыдущих периодах. Стоит подчеркнуть, что информативная ценность факторного анализа прибыли от продаж заключается получении информации о том, какие факторы, оказали отрицательное влияние на формирование прибыли от продаж. В таблице 9 отражены исходные данные для данного анализа.

Таблица 9

Исходные данные для факторного анализа прибыли от продаж

|

Год |

Прибыль от продаж (П) |

Выручка (В) |

Себестоимость (S) |

Коммерческие расходы (КР) |

Управленческие расходы (УР) |

|

2013 |

48471 |

771106 |

604103 |

4843 |

113689 |

|

2014 |

3528 |

1039465 |

919453 |

5357 |

111127 |

|

2015 |

39135 |

715187 |

549767 |

2334 |

123951 |

Факторный анализ проведем с помощью метода цепной подстановки.

Сравниваем 2013 (базисный) и 2014 (отчетный)

П (0) = В0 - S0 – КР0 - УР0 = 771106-604103-4843-113689 = 48471 тыс. руб.

П (усл 1) = В1 - S0 – КР0 - УР0 = 1039465-604103-4843-113689 = 316830 тыс. руб.

П (усл 2) = В1 – S1 – КР0 - УР0 = 1039465-919453-4843-113689 = 1480 тыс. руб.

П (усл 3) = В1 – S1 – КР1 - УР0 = 1039465-919453-5357-113689 = 996 тыс. руб.

П (1) = В1 – S1 – КР1 – УР1 = 1039465-919453-5357-111127 = 3528 тыс. руб.

П (1) – П (0) = 3528 – 48471 = -44943 тыс. руб.

Прибыль от продаж в целом сократилась на 44943 тыс. руб. в том числе за счет изменения:

а) выручки от продаж:

∆ П (в) = П (усл 1) - П (0) = 316830–48471 = 268359 тыс. руб.

б) себестоимости продукции:

∆ П (s) = П (усл 2) - П (усл 1) = 1480-316830 = -315350 тыс. руб.

в) коммерческих расходов:

∆ П (кр) = П (усл 3) - П (усл 2) = 996–1480 = -484 тыс. руб.

г) управленческих расходов:

∆ П (ур) = П (1) - П (усл 3) = 3528-996 = 2532 тыс. руб.

Итого 268359-315350-484+2532 = - 44943 тыс. руб.

Сравниваем 2014 (базисный) и 2015 (отчетный)

П (0) = В0 - S0 – КР0 - УР0 = 1039465-919453-5357-111127 = 3528 тыс. руб.

П (усл 1) = В1 - S0 – КР0 - УР0 = 715187 – 919453 – 5357 – 111127 =

= -320750 тыс. руб.

П (усл 2) = В1 – S1 – КР0 - УР0 = 715187-549767-5357-111127 =

= 48936 тыс. руб.

П (усл 3) = В1 – S1 – КР1 - УР0 = 715187-549767-2334-111127 =

= 51959 тыс. руб.

П (1) = В1 – S1 – КР1 – УР1 = 715187-549767-2334-123951 = 39135 тыс. руб.

П (1) – П (0) = 39135-3528 = 35607 тыс. руб.

Прибыль от продаж в целом увеличилась на 35607 тыс. руб. в том числе за счет изменения:

а) выручки от продаж:

∆ П (в) = П (усл 1) - П (0) = -320750–3528 = -324278 тыс. руб.

б) себестоимости продукции:

∆ П (s) = П (усл 2) - П (усл 1) = 48936-(-320750) = 369686 тыс. руб.

в) коммерческих расходов:

∆ П (кр) = П (усл 3) - П (усл 2) = 51959–48936 = 3023 тыс. руб.

г) управленческих расходов:

∆ П (ур) = П (1) - П (усл 3) = 39135-51959 = -12824 тыс. руб.

Итого -324278+369686+3023-12824 = 35607 тыс. руб.

В 2015 году по сравнению с 2014 годом наблюдалось увеличение прибыли от продаж на 35607 тыс. руб., На это увеличение повлияла себестоимость продаж продукции, которая снизилась за период на 369686 тыс. руб.

Также стоит отметить, что отрицательное влияние на снижение прибыли от продаж оказали управленческие расходы, которые возросли за период на 12824 тыс. руб., а также сокращение величины выручки на сумму -324278 тыс. руб.

Осуществим факторный анализ прибыли от продаж 2015 года, еще одним способом, представленным в таблице 10.

Таблица 10

Анализ факторов влияния на прибыль от продаж

|

Показатели |

2014 год |

2015 год |

Изменения |

Темп прироста, % |

|

Выручка |

1039465 |

715187 |

-324278 |

-31,20 |

|

Себестоимость продаж |

919453 |

549767 |

-369686 |

-40,21 |

|

Коммерческие расходы |

5357 |

2334 |

-3023 |

-56,43 |

|

Управленческие расходы |

111127 |

123951 |

+12824 |

+11,54 |

|

Прибыль (убыток) от продаж |

3528 |

39135 |

+35607 |

+1009,27 |

|

Индекс изменения цен |

1,00 |

1,18 |

+0,18 |

+18,00 |

|

Объем реализации в сопоставимых ценах |

1039465 |

606090,68 |

-433374 |

-41,69 |

Согласно данным таблицы объем реализации за отчетный период в ценах базисного периода составила 606090,68 тыс. руб. С учетом этого изменение выручки за анализируемый период составило 58,31%, т.е. произошло сокращение объема реализованной продукции на 41,69%.

За счет уменьшения объемов реализации, прибыль от продажи продукции, работ, услуг снизилась:

3528 * (-41,69) = -1470,82 тыс. руб.

2. Влияние структуры ассортимента реализованной продукции на прибыль определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

- выручка от продажи отчетного периода в ценах базисного периода 606090,68;

- фактически реализованная продукция, рассчитанная по базисной себестоимости (919453*0,5831) = 536133,04 тыс. руб.;

- коммерческие расходы базисного периода 5357;

- управленческие расходы базисного периода 111127;

- прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (606090,68-536133,04-5357-111127) = -46526,36 тыс. руб.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно:

-46526,36-(3528*0,5831) = -48583,54 тыс. руб.

Произведенный расчет показывает, что в составе реализованной продукции сократился удельный вес продукции с большим уровнем доходности. Соответственно за счет сдвигов в структуре ассортимента прибыль от продаж сократилась на 48583,54 тыс. руб.

3. Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж:

549767-(919453*0,5831) = 13633,96 тыс. руб.

4. Влияние изменения коммерческих и управленческих расходов на прибыль определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 3023тыс. руб. (2334-5357), а за счет увеличения размера управленческих расходов прибыль уменьшилась - на 12824тыс. руб. (123951-111127).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить выручку отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.:

715187-606090,68= 109096,32 тыс. руб.

Общее влияние всех перечисленных факторов равно:

- изменение выручки -1470,82;

- изменение структуры ассортимента реализованной продукции -48583,54;

- изменение себестоимости +13633,96;

- изменение величины коммерческих расходов +3023;

- изменение величины управленческих расходов -12824;

- изменение цен реализации +109096,32;

-Таким образом, общее влияние факторов составило +35607 тыс. рублей.

К увеличению прибыли привели изменения таких факторов как: рост уровня цен, сокращение управленческих расходов, снижения продаж себестоимости. Сокращение прибыли от продаж обусловлено отрицательным влиянием структурных сдвигов, изменением объемов реализации (выручки), ростом управленческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и сокращения управленческих расходов.

Следующим этапом исследования прибыли предприятия является анализ распределения и использования прибыли.

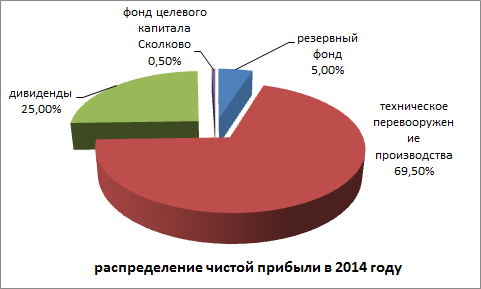

Сначала рассмотрим результаты распределения чистой прибыли, полученной в 2013 году, осуществленное в 2014 году. На рисунке 2 представлена структура распределения чистой прибыли в размере 15353 тыс. рублей в 2014 году.

Рисунок 2 Распределение чистой прибыли в 2014 году

В связи с недостатком собственных оборотных средств в виде денежных эквивалентов в 2015 году, привлечением кредитных ресурсов для осуществления операционной текущей деятельности, чистая прибыль в размере 37159 тыс. руб., полученная по итогам работы предприятия в 2014 году, была направлена решением собрания акционеров на инвестиции. При этом стоит отметить, что, таким образом, чистая прибыль предыдущего периода в 2015 году не была использована.

Как источник финансирования капитальных вложений сложившийся резерв чистой прибыли планируется использовать в последующие периоды.

Таким образом, движение по статье нераспределенная прибыль отражена в таблице 11.

Таблица 11

Изменение размеров нераспределенной прибыли в 2015 году

|

Показатели |

На 31.12.2014 |

Поступило |

Выбыло |

На 31.12.2015 |

|

Нераспределенная чистая прибыль |

34630 |

1874 |

- |

36504 |

Как видно из таблицы 16, на конец предыдущего периода величина нераспределенной чистой прибыли составляла 34630 тыс. рублей. В отчетном периоде данная статья увеличилась на 1874 тыс. рублей, при этом из них 1570 тыс. рублей - чистая прибыль текущего года и 304 тыс. рублей – изменение добавочного капитала. На конец отчетного периода наблюдается рост нераспределенной прибыли до 36504 тыс. рублей.

Оценим также отдельные аспекты дивидендной политики предприятия, отраженные в таблице 12.

Таблица 12

Анализ базовой прибыли на акцию предприятия АО «Изумруд»

|

Показатели |

2014 год |

2015 год |

Изменения |

Темп прироста, % |

|

Чистая прибыль, тыс. руб. |

37159 |

1570 |

-35589 |

-95,77 |

|

Величина базовой прибыли (убыток), тыс. руб. |

37159 |

1570 |

-35589 |

-95,77 |

|

Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного года, шт. |

54543 |

74543 |

20000 |

36,67 |

|

Базовая прибыль на акцию, руб. |

681 |

21 |

-660 |

-96,92 |

Чистая прибыль в отчетном периоде сократилась на 95,77% и соответственно базовая прибыль также сократилась с 37159 тыс. рублей до 1570 тыс. рублей.

Средневзвешенное количество обыкновенных акций в 2015 году составило 74543 штуки, что на 20000 штуки больше предыдущего периода, в соответствии с чем прирост количества акций составил 36,67%.

Базовая прибыль на акцию в отчетном периоде равнялась 21 рублю, тогда как в предыдущем периоде базовая прибыль на акцию равнялась 681 рублям. Таким образом, сокращение прибыли на одну акцию составило 96,92%.

Проведенный анализ формирования и распределения прибыли позволил собрать аналитическую информацию для поиска резервов роста прибыли предприятия.

3. Разработка рекомендаций по оптимизации прибыли предприятия АО «Изумруд»

Анализ формирования и использования прибыли, проделанный во второй главе данной работы позволил сделать вывод, что основной проблемой предприятия является сокращение формируемой прибыли предприятия. Поэтому основной рекомендацией для предприятия является поиск резервов роста прибыли на исследуемом предприятии.

Основными источниками резервов роста прибыли выступает:

- увеличение роста производства и продаж,

- увеличение доли более рентабельных видов продукции в общем объеме продаж,

- сокращение расходов.

Рассчитаем резервы роста прибыли за счет объемов выпуска и реализации продукции. Стоит подчеркнуть, что предприятие производит широкий ассортимент продукции, несмотря на то что основной вид продукции радиолокационные системы управления МР-123-02/3 «Багира», однако в рамках обеспечения доходности предприятия и применения принципа самофинансирования, предприятие осуществляет также производство товаров народного потребления. Основным направлением деятельности предприятия в сфере гражданской продукции является разработка, производство и реализация изделий учета и сохранения электроэнергии, среди которых энергосберегающие компактные люминесцентные лампы, электросчетчики, электрические учетно-распределительные щиты, системы ААИС КУЭ для нужд энергопотребителей. Помимо данного направления, завод реализует заказы по обработке металлов и созданию узлов механизма, обладает комплексом для производства изделий из пластмассы.

Рассмотрим резервы роста объемов выпуска и реализации продукции по основным видам продукции, а именно по радиолокационным системам управления, электросчетчикам, учетно-распределительным щитам, энергосберегающим лампам.

В таблице 13 представлен анализ выполнения плана производства в стоимостной оценке.

Таблица 13

Расчет резервов роста объемов выпуска продукции по их видам

|

Показатели |

План |

Факт |

Резерв роста |

|

Всего объем выпуска, тыс. руб. |

954472 |

623768 |

-330704 |

|

в том числе |

|||

|

радиолокационные системы управления |

674827 |

401528 |

-273299 |

|

счетчики |

85120 |

55751 |

-29369 |

|

энергосберегающие лампы |

8440 |

6157 |

-2283 |

|

учетно-распределительные щиты |

137824 |

113732 |

-24092 |

|

изделия из пластмассы |

24571 |

24571 |

0 |

|

прочие виды изделий ТНП |

23690 |

22029 |

-1661 |

Таким образом, общий резерв выпуска продукции составляет 330704 тыс. рублей.

В таблице 14 отражен расчет прибыли по каждой группе продукции.

Таблица 14

Расчет прибыли по видам продукции

|

Показатели |

Выручка, тыс. руб. |

Себестоимость, тыс. руб. |

Прибыль от продаж, тыс. руб. |

|

Радиолокационные системы управления |

401528 |

385784 |

15744 |

|

Счетчики |

55751 |

47762 |

7989 |

|

Энергосберегающие лампы |

6157 |

4588 |

1569 |

|

Учетно-распределительные щиты |

113732 |

107086 |

6646 |

|

Изделия из пластмассы |

24571 |

23486 |

1087 |

|

Прочие виды изделий ТНП |

22029 |

21172 |

857 |

|

Итого |

623768 |

589878 |

33890 |

Расчет прибыли по видам продукции, представленный в таблице 19 показал, что наибольшую прибыль в 2015 году была получена по таким видам продукции как:

- по результатам продаж радиолокационных систем управления было получено 15744 тыс. рублей прибыли;

- реализация электрических счетчиков принесла прибыль в размере 7987 тыс. рублей;

- продажа энергосберегающих ламп принесла прибыль в размере 1569 тыс. рублей;

- реализация учетно-распределенных щитов определила прибыль от данного вида продукции в размере 6646 тыс. рублей;

- прибыль по изделиям из пластмасс составила 1087 тыс. рублей;

- прибыль от реализации прочих видов продукции составила 857 тыс. рублей.

Общий размер прибыли от реализации основной продукции и ТНП составила 33890 тыс. рублей.

Как видно по данным таблицы 15 резерв роста прибыли по радиолокационным системам управления как показал расчет, составила 10716,113 тыс. рублей.

Таблица 15

Расчет резервов роста прибыли от реализации резерва объемов продукции

|

Вид продукции |

Факт. объем продаж, тыс. руб. |

Фактическая прибыль, тыс. руб. |

Резерв объема продаж, тыс. руб. |

Резерв роста прибыли, тыс. руб. |

|

V |

П |

PV |

PП(V) |

|

|

Радиолокационные системы управления |

401528 |

15744 |

273299 |

10716,113 |

|

Счетчики |

55751 |

7987 |

29369 |

4207,462 |

|

Энергосберегающие лампы |

6157 |

1569 |

2283 |

581,781 |

|

Учетно-распределительные щиты |

113732 |

6646 |

24092 |

1407,831 |

|

Изделия из пластмассы |

24575 |

1087 |

0 |

|

|

Прочие виды изделий ТНП |

22029 |

857 |

1661 |

64,618 |

|

Итого |

623772 |

33890 |

330704 |

16977,81 |

Резерв объемов продаж электросчетчиков может обеспечить получение дополнительной прибыли в размере 4207,462 тыс. рублей.

Реализация резерва энергосберегающих ламп позволит получить дополнительную прибыль в размере 581,781 тыс. рублей;

Продажа резервов учетно-распределительных щитов позволят получить дополнительную прибыль в сумме 1407,831 тыс. рублей;

Продажа резервов прочих видов изделий принесет дополнительную прибыль в размере 64,618 тыс. рублей.

Общая сумма дополнительной прибыли от реализации резерва составит 16977,81 тыс. рублей.

Что касается резерва роста прибыли, от снижения расходов следует отметить, что оценка технико-экономических норм расходования ресурсов позволяет планировать сокращение себестоимости продаж на 7% (оценка экспертов предприятия, заложенная в планах предприятия на 2016 год.

Также рост прибыли возможен за счет увеличения доли наиболее рентабельных видов продукции. В таблице 16 представлен расчет рентабельности продукции по видам.

Как свидетельствует таблица 16, наиболее высокорентабельными являются такие виды продукции как энергосберегающие лампы (25,48%), аренда (22,67%), а также электросчетчики (14,33%).

Таблица 16

Расчет рентабельности продаж по видам продукции

|

Показатели |

Выручка, тыс. руб. |

Прибыль от продаж, тыс. руб. |

Рентабельность продаж, % |

|

Радиолокационные системы управления |

401528 |

15744 |

3,92 |

|

Электросчетчики |

55751 |

7987 |

14,33 |

|

Энергосберегающие лампы |

6157 |

1569 |

25,48 |

|

Учетно-распределительные щиты |

113732 |

6646 |

5,84 |

|

Изделия из пластмассы |

24571 |

1087 |

4,42 |

|

Прочие виды изделий ТНП |

22029 |

857 |

3,89 |

|

Итого основная продукция |

623768 |

33890 |

5,43 |

|

Работы, услуги |

47829 |

-4220 |

-8,82 |

|

Аренда |

43005 |

9752 |

22,67 |

|

Медицинские услуги |

585 |

-287 |

-49,06 |

|

Всего |

715187 |

39135 |

5,47 |

Таким образом, необходимо оценить объем спроса на данную продукцию и резервы роста рынка данных видов продукции.

Кроме того, судя по таблице у предприятия есть виды деятельности, а именно услуги, которые являются убыточными, в соответствии с чем необходимо оценить возможности повышения рентабельности услуг.

На рисунке 3 представлен прогноз прибыли с учетом выявленных резервов роста прибыли.

Рисунок 3 Прогноз прибыли от продаж с учетом выявленных резервов роста продаж

Так с учетом выявленных резервов роста прибыли общее прогнозируемая величина прибыли от продаж при прочих неизменных условиях составит 1337315 тыс. рублей.

Таким образом, в данной главе было определено, что у предприятия существуют резервы роста прибыли, которые могут быть задействованы для повышения прибыльности деятельности предприятия. Однако следует подчеркнуть, что более сильный эффект предприятие может получить в случае комплексного подхода к решению существующих проблем. Поэтому наравне с использованием резервов роста прибыли, необходимо осуществить корректировку политики управления дебиторской задолженностью, с целью ускорения ее оборачиваемости и повышения качества данной задолженности, а также провести анализ причин сокращения оборачиваемости активов и сокращения производительности труда работников предприятия. Соответственно достижение стабильного финансового положения в совокупности с разработкой резервов роста прибыли улучшат результативность деятельности предприятия и его состояния в целом.

Заключение

Таким образом, важнейшими показателями результативности деятельности предприятия являются показатели прибыли.

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. При этом ее экономическая сущность определяет целесообразность и смысл ведения того или иного бизнеса. Таким образом, в теоретической части работы было определено, что прибыль, являясь финансовым результатом, характеризующим производственно-хозяйственную деятельность всего предприятия, в то же время составляет основу его экономического развития.

Кроме того, была рассмотрена методика анализа формирования, распределения и использования прибыли предприятия, а также кратко охарактеризованы методы анализа, применяемые в процессе исследования прибыли. Особенное внимание в рамках исследования методов анализа прибыли было уделено проведению факторного анализа.

Также в работе была кратко описана методика оптимизации прибыли.

В данной работе на примере АО «Изумруд» было проведено исследование формирования, использования и оптимизации прибыли предприятия. В рамках данного исследования была проанализирована практика распределения и использования чистой прибыли предприятия.

В работе по итогам проведенного анализа формирования и использования прибыли были определены основные результаты исследования и выявлены проблемы, касающиеся формирования и использования прибыли. Так были выявлены следующие недостатки:

- сокращение доходов предприятия на 37,5%;

- прибыль от продаж по видам продукции в 2015 году показала наличие не прибыльных видов деятельности, а именно был получен убыток от услуг (работ) и медицинских услуг;

- сокращение прибыли до налогообложения на 82,82% и как следствие сокращение чистой прибыли.

Кроме того, общая оценка финансового состояния определила наличие проблем с дебиторской задолженностью и недостаточностью независимости предприятия от внешних источников финансирования.

Таким образом, основной проблемой предприятия является сокращение формируемой прибыли предприятия и основной рекомендацией для предприятия является поиск резервов роста прибыли на исследуемом предприятии.

В рамках оптимизации прибыли был выявлен резерв роста прибыли по росту объемов продаж в размере 16977,81 тыс. рублей и резерв роста прибыли от сокращения себестоимости продаж в размере 38483,69 тыс. рублей. В соответствие, с чем общий резерв роста прибыли составил 94596,5 тыс. рублей.

На 2016 год с учетом выявленных резервов был спрогнозирован объем прибыли от продаж в размере 133731,5 тыс. рублей.

Кроме того, было рекомендовано увеличивать объемы продаж наиболее рентабельных видов продукции.

Выявленные резервы роста прибыли позволят предприятию повысить прибыльность деятельности предприятия и как следствие обеспечат улучшение его финансового состояния.

Список использованных источников

- Федеральный закон «Об акционерных обществах» от 26.12.1995 № 208-ФЗ. (принят ГД ФС РФ 24.11.1995) (действующая редакция от 29.06.2015, с изм. 29.12.2015)

- Федеральный закон «О бухгалтерском учете» № 402-ФЗ. Принят ГД ФС РФ 06.12.2011 (ред. от 04.11.2014)

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено Приказом Минфина РФ от 06.05.1999 № 32н (ред. от 06.04.2015)

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено Приказом Минфина РФ от 06.05.1999 № 33н (ред. от 06.04.2015)

- Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятия): Учебник. - М.: Проспект, 2015. - 356 с.

- Ковалева А.М., Лапуста М.Г. Финансы фирмы: Учебник. - М.: Инфра-М, 2011. - 416 с.

- Колчина Н.В., Поляк Г.Б., Финансы организаций (предприятий): Учебник для вузов. - 3-е изд. перераб. и доп. - М.: Юнити-Дана, 2010. - 384 с.

- Крылов Э.И., Власова В.М. Анализ финансовых результатов предприятия: Учебное пособие. – М.: Финансы и статистика, 2010. – 256 с.

- Лихобабин В.К., Абдуллаева А.А. Методы управления прибылью предприятия // Молодой учены. - 2014. — С. 25-28.

- Макарьева В.И. Анализ финансово-хозяйственной деятельности организации: Учебник. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2011. - 304 c.

- Максютов А.А. Экономика предприятия.–М.: Юрайт, 2011.– 528 с.

- Савицкая Г.В. Экономический анализ: Учебник - Мн.: Новое знание, 2013. - 656 с.

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М.: Инфра-М, 2012. – 215 с.

- Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие - 2-е изд., испр. и доп. - М.: Инфра-М, 2010. – 479 c.

Интернет источники

- Сайт АО «Изумруд» [Электронный ресурс]. - режим доступа: http://izumrud-ao.ru (дата обращения: 18.03.2017)

- Сервер раскрытия информации: Интерфакс [Электронный ресурс]. - режим доступа: https://www.e-disclosure.ru (дата обращения: 18.03.2017)

Приложение 1

Рисунок 1 Основные функции прибыли

-

Колчина Н.В., Поляк Г.Б., Финансы организаций (предприятий): Учебник для вузов. - 3-е изд. перераб. и доп. - М.: Юнити-Дана, 2010. с. 118 ↑

-

Савицкая Г.В. Экономический анализ: Учебник - Мн.: Новое знание, 2013. с. 261 ↑

-

Ковалева А.М., Лапуста М.Г. Финансы фирмы: Учебник. - М.: Инфра-М, 2011. с. 95 ↑

-

Колчина Н.В., Поляк Г.Б., Финансы организаций (предприятий): Учебник для вузов. - 3-е изд. перераб. и доп. - М.: Юнити-Дана, 2010. с. 120. ↑

-

Ковалева А.М., Лапуста М.Г. Финансы фирмы: Учебник. - М.: Инфра-М, 2011. с. 98 ↑

-

Макарьева В.И. Анализ финансово-хозяйственной деятельности организации: Учебник. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2011. c. 127 ↑

-

Крылов Э.И., Власова В.М. Анализ финансовых результатов предприятия: Учебное пособие. – М.: Финансы и статистика, 2010. с. 13 ↑

-

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа - М.: Инфра-М, 2012. с. 120 ↑

-

Савицкая Г.В. Экономический анализ: Учебник - Мн.: Новое знание, 2013. с. 267 ↑

-

Савицкая Г.В. Экономический анализ: Учебник - Мн.: Новое знание, 2013. с. 272 ↑

-

Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие - 2-е изд., испр. и доп. — М.: Инфра-М, 2010. c. 121 ↑

-

Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятия): Учебник. - М.: Проспект, 2015. с. 161 ↑

-

Колчина Н.В., Поляк Г.Б., Финансы организаций (предприятий): Учебник для вузов. - 3-е изд. перераб. и доп. - М.: Юнити-Дана, 2010. с.132 ↑

- Управление поведением в конфликтных ситуациях (Определение и характеристика конфликта)

- «Стандарты управления проектами»

- Характеристики и типы мониторов для персональных компьютеров.

- Бухгалтерская отчетность и учетная политика организаций

- Анализ эффективности использования внеоборотных

- Современные языки программирования (Парадигмы программирования)

- Методы оценки организационных структур управления (Принципы построения организационных структур управления)

- «Менеджмент человеческих ресурсов»

- «Методы оценки организационных структур управления»

- «Выбор стиля руководства в организации»

- Анализ и оценка организации оплаты труда в строительстве

- «Применение процессного подхода для оптимизации бизнес-процессов»