Методы формирования и оценка стоимости капитала банка

Содержание:

ВВЕДЕНИЕ

Выбранная тема обусловлена необходимостью решать задачи обеспечения динамичного развития банковской системы. Это предусматривает эффективное управление собственными ресурсами кредитной организации. Что позволяет увеличить также объем предоставляемых банками услуг, не допуская чрезмерных рисков и соответственно сохраняя надежность системы.

Рациональное управление капиталом банка для устойчивого финансового положения кредитных организаций особенно важно, поскольку в нашей стране, с одной стороны нестабильная экономическая ситуация, с другой резкий рост конкуренции в банковском секторе, также проведение агрессивной банковской политики при отсутствии адекватной информационной базы. А нередко отсутствие профессиональных знаний у части банкиров и другие негативные факторы, приводят к банковским банкротствам и потере вкладчиками своих средств. Поэтому для нашей страны наличие собственного капитала является первым условием надежности банка. Различные аспекты поддержания финансовой устойчивости кредитных организаций и устойчивости российской банковской системы, в общем, постоянно пребывает в области досягаемости, как исследователей, так и самих банковских сотрудников.

Целью курсовой работы является анализ теоретических аспектов формирования и оценки капитала банка. Достижение поставленной цели предусматривает решение следующих задач:

- рассмотреть теоретические подходы формирования капитала банка;

- исследовать методы оценки капитала банка;

- представить краткую характеристику деятельности банка;

- оценить эффективность формирования капитала в банке;

- выявить проблемы и предложить мероприятия по совершенствованию управления капиталом банка.

Объект исследования – деятельность Публичного Акционерного Общества «Банк ВТБ».

Предмет исследования – процесс формирования и оценка управления капиталом в банке.

Методы исследования: аналитический, сравнительный, вертикальный, горизонтальный анализ, обобщения.

Теоретической основной работы послужили исследования отечественных и зарубежных авторов. Среди отечественных авторов можно отметить работы Белоглазовой Г. Н., Коробова Г.Г., Лаврушина О. И., Тавасиева А.М, Алексеева - М.Ю. и т.д. Среди зарубежных авторов можно назвать Криса Скиннера, Джозефа Синки и т.д.

Информационной основой работы послужили нормативно-правовые акты Российской Федерации, статьи периодической печати (журналы «Банковские услуги», «Деньги и кредит», «Финансы и кредит»), финансовая отчетность ПАО «Банк ВТБ», данные финансовой отчетности объекта исследования за период 2015-2017 гг., а также материалы официальных интернет-сайтов.

Глава 1. Теоретические аспекты капитала банка, методов его управления и способов оценки

1.1 Подходы к оценке стоимости капитала коммерческого банка

Подход к оценке рыночной стоимости любого объекта представляет собой совокупность методов оценки, определяющих рыночную стоимость с учетом одних и тех же факторов сходными способами. Международная теория и практика оценки не дают точного однозначного ответа на вопрос относительно количества и наименования подходов и методов оценки стоимости.

При оценке стоимости любого актива и бизнеса, в том числе, кредитно-финансового института могут быть использованы три поддхода к оценке: затратный, сравнительный и доходный. В дальнейшем для описания особенностей подходов и методов оценки стоимости, анализа деятельности кредитно-финансовых институтов нами будет использоваться в качестве примера деятельность коммерческих банков, поскольку данный вид финансовых посредников является наиболее распространенным, все специфические аспекты оценки и анализа коммерческих банков могут быть применены в оценке любого другого вида кредитно-финансовых институтов.

Доходный подход к оценке кредитно-финансовых институтов основан на том, что стоимость организаций равна текущей стоимости всех будущих генерируемых ею денежных потоков. В рамках данного подхода обычно используются метод дисконтирования денежных потоков, метод капитализации, метод добавленной экономической стоимости и др. Методы доходного подхода, в отличие от затратного, отражают потенциальную доходность бизнеса, учитывают возможные изменения доходов в будущем, позволяют учесть отраслевой риск и риск конкретного финансового института В стабильных экономических условиях, в условиях развития экономики, доходный подход является основным в оценке стоимости компаний, оказывающих финансовые и прочие виды услуг, а так же для компаний, находящихся в начальной стадии своего развития, предполагающих значительное изменение масштабов бизнеса и, соответственно, денежных потоков.

Однако методы доходного подхода являются труднореализуемыми для оценщика, проводящего оценку стоимости финансового института с позиций внешнего аналитика Процедуры методов доходного подхода к оценке рыночной стоимости капитала коммерческого банка предполагают проведение анализа эффективности управления пассивами и активами банка, стоимостью привлечения и размещения средств, уровнем риска ликвидности и доходности, анализом финансовых результатов и рентабельности деятельности компании. На основании полученных результатов анализа с учетом текущих и ожидаемых тенденций развития экономики и банковского сектора в целом, развития отдельных отраслей экономики (с предприятиями которых взаимодействует оцениваемый коммерческий банк), оценщик осуществляет прогноз будущих показателей деятельности банка, элементов его денежных потоков.

Формирующиеся в 2008-2009 гг. в России сложные условия развития экономики и банковского сектора, условия высокой турбулентности финансовых рынков во все мире, накладывают существенные ограничения на возможность использования методов доходного подхода к оценке рыночной стоимости бизнеса (действующей организации). В текущей экономической ситуации долгосрочное прогнозирование деятельности любой организации, и, прежде всего, компании финансового сектора, является практически нереализуемой задачей, характеризующейся существенной долей субъективизма, поскольку в настоящее время происходит пересмотр сложившихся ранее трендов и ожиданий перспектив развития каждой отрасли хозяйствования, как на региональном уровне, так и в мировом масштабе. В условиях, когда происходят банкротства старейших финансовых институтов мира, крупнейшие банки терпят многомиллиардные убытки, оценка будущих доходов конкретной компании финансового сектора возможна лишь на краткосрочный период и в контексте предупреждения банкротства или минимизации убытков. В качестве примера можно назвать банкротство крупнейшего банка «Югра». Среди оставшихся порядка 600 банков он входит в 30 крупнейших банков по величине активов и в топ-20 по величине вкладов. Кроме того, это крупнейший страховой случай в российской финансовой истории. На полгода банк передан в управление Агентству по страхованию вкладов, счета вкладчиков пока заморожены. ЦБ и Агентство по страхованию вкладов должны выплатить вклады банка на сумму 170 миллиардов рублей (2,5 миллиарда евро). Сопоставление открывает весь масштаб банкротства банка «Югра»: крупнейший прежде страховой случай — банкротство «Мастер-банка» — обошелся в 35 миллиардов рублей. Это катастрофа для Агентства — оно уже в течение последних 3,5 лет, за которые было выплачено в общей сложности 1,1 триллиона рублей вкладчикам ликвидированных банков, находилось в сложной ситуации и нуждалось в помощи Центробанка.[1] Соответственно, методы доходного подхода к оценке стоимости капитала коммерческого банка в настоящее время становятся лишь вспомогательным инструментом в процессе управления текущей деятельностью банка.

Сравнительный подход к оценке стоимости кредитно-финансовых организаций основан на сравнении оцениваемого финансового института с аналогами, в отношении которых имеется информация о ценах сделок с ними или пакетами их акций (долями в уставных капиталах). Данный подход предполагает, что ценность собственного капитала финансового института определяется суммой, за которую он может быть продан при наличии достаточно сформированного рынка, т.е. наиболее вероятной ценой стоимости оцениваемой организации является реальная цена продажи аналогичной компании, зафиксированная рынком. В рамках сравнительного подхода возможно применение трех методов: метода сделок (метода продаж), метода компании-аналога (метода рынка капитала) и метода отраслевых коэффициентов.

Сравнительный подход невозможно применить в случаях отсутствия развитого рынка соответствующих активов, либо отсутствия информации, статистических данных о суммах сделок купли-продажи, сделок слияний и поглощений, котировок акций компаний-аналогов. 45 российских банков прекратили работу из-за отзыва лицензии только в 2017 году. В большинстве своем это небольшие кредитные организации, значительная часть которых создавалась для обслуживания бизнес-проектов их владельцев. В текущем году банковскую систему постиг принципиально новый недуг: под ударом оказались системообразующие банки, которые ранее сами выступали санаторами более мелких кредитных организаций. И «Открытие», и Бинбанк входят в первую десятку российских банков по размеру активов.

Их финансовым оздоровлением занимается непосредственно Центробанк, в котором в 2017-м создана специальная структура для спасения таких масштабных участников рынка – уже упоминавшийся ФКБС (Фонд консолидации банковского сектора).

Руководство ЦБ РФ не исключает, что в ближайшие месяцы помощь может понадобиться и некоторым другим членам ТОП-30 российского банковского бизнеса. Также в качестве еще одного примера можно привести ситуацию, при которой Внешэкономбанк провел выплаты для банка ПАО «Возрождение» под залог его акций. Первая из описанных сделок РЕПО под залог акций «Возрождения» была проведена 26 сентября. ВЭБ получил в залог 9,43% акций банка «Возрождение». До этого акций банка у ВЭБа не было, следует из данных госкорпорации. В результате аналогичной сделки 26 октября пакет ВЭБа был увеличен до 17,30%. 22 ноября пакет был снова увеличен, на сей раз до 27,14%. Затем пакет начал уменьшаться: 29 ноября в результате закрытия операций обратного РЕПО он сократился до 15,22%, 30 ноября — до 9,43%, последняя сделка, по итогам которой у ВЭБа не осталось акций банка, состоялась 5 декабря.

В связи с неразвитостью фондового рынка в целом и рынка акций коммерческих банков в частности, отсутствием открытых, прозрачных данных о фактической цене банков в сделках этот подход редко использовался при оценке рыночной стоимости банковского бизнеса в современной России.

Однако до недавнего времени (вплоть до активной фазы развития мирового финансового кризиса), в российской оценочной практике складывались благоприятные условия для более широкого использования методов сравнительного подхода к оценке рыночной стоимости коммерческих банков - наблюдалось интенсивное развитие российского фондового рынка, увеличение числа заключенных сделок купли-продажи с пакетами акций банков, сделок слияний и поглощений, увеличение степени открытости банковского сектора.

Кроме того, в условиях определения рыночной стоимости коммерческого банка с позиций внешней оценки методы сравнительного подхода являются основными, поскольку допускают использование информации лишь открытых источников о деятельности как оцениваемого банка, так и выбранных аналогов, а также отсутствует необходимость в построении возможных денежных потоков банка, определении структуры и поэлементной оценки его активов н обязательств, что для внешнего аналитика сопряжено со значительными трудностями.

Ограничениями использования методов сравнительного подхода к оценке стоимости коммерческого банка являются трудности, связанные с подбором наиболее сопоставимых компаний-аналогов, идентификацией и учетом различий в их деятельности и деятельности оцениваемой компании. Основной сложностью для аналитика в связи с указанным, является относительная закрытость информации о деятельности компаний-аналогов.

В период осень-зима 2008 г. в экономике России начали активно проявляться последствия влияния мирового финансового кризиса В первую очередь его отрицательное влияние ощутили на себе фондовый рынок и банковский сектор. Обвал бирж привел к снижению ликвидности, потерь финансовой устойчивости российских коммерческих банков, сокращению объемов кредитования, росту процентных ставок. Развитие кризиса привело к снижению стоимости капитала компаний всех отраслей и, в первую очередь, финансовых компаний. При этом практически прекратились рыночные сделки с капиталом российских банков, а состоявшиеся сделки были направлены исключительно на предотвращение банкротства банков. Таким образом, в условиях финансового кризиса, в отсутствие информации о рыночных сделках с капиталом, а также о целевых ориентирах рыночной стоимости капитала российских финансовых институтов, использование сравнительного подхода для оценки рыночной стоимости капитала КФИ становится практически нереализуемой задачей.

Затратный подход к оценке стоимости кредитно-финансового института заключается в поэлементном определении стоимости его активов и обязательств. Стоимость существующих активов за вычетом долга и прочих требований представляет собой стоимость собственного капитала финансового института.

Для оценки действующей организации может применяться метод чистых активов и метод избыточных прибылей, для оценки институтов-банкротов используется метод ликвидационной стоимости. В благоприятных экономических условиях затратный подход применяют для оценки стоимости стабильно функционирующего учреждения с малым или нулевым потенциалом роста, поскольку данный подход отражает величину ранее понесенных затрат на создание актива или обязательства без учета возможных генерируемых ими будущих потоков доходов и расходов.

Методы затратного подхода являются наиболее трудоемкими и трудно выполнимыми с позиций внешней оценки, поскольку данными о структуре и характеристиках активов и обязательств, кредитном портфеле, процентных ставках и другой конфиденциальной информацией может располагать только оценщик, имеющий доступ к внутренним материалам финансового института.

Преимущество затратного подхода к оценке стоимости действующего учреждения состоит в достаточной точности и достоверности информации о реальных активах, которые находятся в его собственности. Эго устраняет определенную абстрактность, присущую доходному и сравнительному подходам. Кроме того, при оценке рыночной стоимости кредитной организации в сложных экономических условиях, когда эффективность деятельности и прогнозные показатели будущих денежных потоков компании не поддаются достоверному прогнозированию, а будущее развитие экономики и финансовых рынков могут как привести к росту стоимости активов банка, так и к ее обвалу, очевидно, затратный подход в большей мере отражает действительную рыночную стоимость капитала банка в условиях финансового кризиса, поскольку основан на стоимости имеющихся на дату оценки в распоряжении компании источников средств и активов.

Таким образом, в текущих условиях фактически мирового финансового кризиса, падения котировок акций на зарубежных и российских фондовых площадках, банкротствах крупнейших финансовых институтов, при наличии сделок, направленных на «спасение» инвестиционных и коммерческих банков - упреждение их банкротства, методы сравнительного подхода к оценке рыночной стоимости капитала российского коммерческого банка не применимы. При отсутствии в настоящее время каких-либо обоснованных прогнозов относительно будущего состояния мировой экономики, финансового сектора состояния и перспектив развития банковской системы России, очевидно, доходный подход для оценки стоимости капитала коммерческого банка будет сложно реализовать, при этом наибольшую значимость для такой оценки приобретает затратный подход.

1.2. Методы управления капиталом банка

В качестве основной цели процесса по управлению банковским капиталом выступает привлечение, и поддержка достаточных объемов капитала для того чтобы расширить деятельность и сформировать защиту от рисков. На основании размеров капитала производится определение объемов активных операций финансовой организации, размеров депозитной базы, возможностей заимствования ресурсов на финансовом рынке, максимальных размеров кредитования, величины открытой валютной позиции и ряда прочих значимых показателей, которые способны оказывать существенное воздействие на работу банка. Банковская практика показывается наличие двух методов по управлению капиталом: методики внутренних источников пополнения капитала и методики внешних источников пополнения капитала.

На основании первого метода в качестве главного источника роста капитала может выступать нераспределенная прибыль банка. В качестве реинвестирования прибыли необходимо понимать наиболее приемлемый и сравнительно дешевый вид финансирования банков, который необходим для расширения собственной деятельности. Данный подход для наращивания капитальной базы предоставляет возможности для расширения круга собственников, и как следствие, сохранения существенной системы контроля над деятельностью банка и исключения снижения доходности акций в результате роста их численности в обращении.

Сумма чистой прибыли банка, которая может оставаться в его распоряжении после уплаты налогов, может направляться для выполнения двух главных задач:

- связанных с обеспечением определенного уровня дивидендных выплат для акционеров;

- связанных с достаточным финансированием деятельности банка.

Следовательно, на основании дивидендной политики банка может оказываться существенное воздействие на возможности по расширению капитальной базы при помощи внутренних источников. Также стоит отметить, что чаще всего банки используют свою прибыль для увеличения собственного капитала. Так к примеру, ПАО «Сбербанк России» увеличил размер собственного капитала за счет высвобожденной прибыли с 3711,55 млрд. руб. в 2016 году до 3782,06 млрд. руб. в 2017 году; ПАО «ВТБ» с 1391,24 млрд. руб. в 2016 году до 1397,27 млрд. руб. в 2017 году, и т.д.

Основной задачей менеджмента является определение оптимального соотношения между суммой прибыли, которая может направляться для пополнения капитала и размеров дивидендных выплат для акционеров банка. Наличие низкого уровня дивидендов может стать следствием снижения рыночной стоимости акций и побудить собственников для их реализации, что также может свидетельствовать об оттоке акционерного капитала из банка. Данная дивидендная политика не может поощрять потенциальных акционеров и не способна сформировать проблем в процессе привлечения капитала в будущих периодах, так как акции с низким уровнем дивидендов не будут обладать спросом на рынке.

В результате высокого уровня дивидендных выплат могут быть привлечены акционеры, но при этом происходит замедление процесса, связанного с накоплением капитала. Это может сдерживать увеличение объемов активных операций, которые способны генерировать сумму доходов банка, и повысить общий уровень риска. Уменьшение надежности банка также может выступать в качестве причины оттока капитала при помощи продажи акционерами собственных акций, которые могут становиться слишком рисковыми. На основании дивидендной политики оказывается воздействие как ряд внутренних источников пополнения капитала, так и на ряд внешних, поскольку возможности дополнительного привлечения капитала в большей мере могут быть определены на основании размеров дивидендов.

В качестве оптимальной дивидендной политики возможно название той, которая способна максимизировать рыночную стоимость акций банка. Доходности акций банков необходимо быть не менее уровня доходности прочих видов инвестиций с таким же уровнем риска. В ряде развитых стран среднее значение доходности банковских акций находится на уровне от 14 до 17 процентов, а в России данное значение становится равным от 0,7% до 7%[2].

В качестве одного из наиболее значимых факторов по воздействию на возможности банка к привлечению капитала в будущих периодах выступает уровень стабильности дивидендной политики. Для того чтобы поддерживать стабильный уровень дивидендных выплат банков в последние несколько лет все большая часть их доходов может направляться для этих целей. Это имеет отношение не только к повышению требований с позиции акционеров, но и к тенденции общего снижения уровня доходности банковского дела. Так, банки США на протяжении последних 10 лет приблизительно 80 процентов чистой прибыли выплачивали в виде дивидендов.

Данное положение способствует побуждению менеджеров банков для осуществления поиска внешних источников пополнения капитала.

В качестве основных преимуществ методики внутренних источников пополнения капитала необходимо выделение независимости от конъюнктуры рынка; отсутствия расходов, связанных с привлечением капитала извне; простоты использования, так как ресурсы можно с легкостью перевести из одних бухгалтерских счетов в другие; отсутствия угроз утраты контроля над финансовым учреждением с позиции акционеров.

Основные недостатки методики внутренних источников пополнения капитала:

- наличие полного налогообложения, так как для пополнения капитала необходимо направлять чистую прибыль после того как будут уплачены все налоги;

- появление проблем, связанных со снижением дивидендов;

- медленное наращивание капитала;

Проведение привлечения капитала при помощи внешних источников становится возможным на основании нескольких способов:

- эмиссии акций;

- эмиссии капитальных долговых обязательств (субординированного долга);

- продажи активов и аренды недвижимого имущества.

Менеджментом банка могут использоваться внешние источники роста капитальной базы в той ситуации, когда необходимо обеспечение быстрого получения большого количества ресурсов. К примеру, в положении гиперинфляции капитал финансовых учреждений может быстро обесцениваться и прибыли может быть недостаточно даже для компенсации потери. А в качестве основного покупателя таких акций может выступать ЦБ РФ. Если органы банковского надзора пересматривают нормы достаточности капитала, то перед менеджментом банка может ставиться задача по-быстрому и существенному наращиванию капитала, что становится возможным только при помощи внешних источников. В качестве наиболее внешнего источника необходимо выделение эмиссии обыкновенных и привилегированных акций. Проведение выпуска и размещения на рынке акций банков выступает в качестве наиболее дорогого со стороны стоимости способа по наращиванию капитала. У такой процедуры есть взаимосвязи с наличием высоких затрат и она может сопровождаться наличие высокого уровня рисков, суть которого состоит в наличии возможностей снижения количества прибыли, приходящейся на 1 акцию и утратой контроля над финансовым учреждением с позиции акционеров. Если процесс эмиссии акций значителен и акционеры не в состоянии производить выкуп всех новых акций, то перед банками может вставать угроза смены собственников на основании концентрации контрольного пакета акций. В тот же период времени процесс расширения круга акционеров способствует формированию благоприятных условий для привлечения дополнительного количества ресурсов в будущих периодах.

2. Анализ капитала банка (на ПРИМЕРЕ ПАО «Банк ВТБ»

2.1. Краткая характеристика деятельности банка

БАНК ВТБ (ПАО) — системообразующий финансовый институт, являющийся ключевым звеном банковской группы ВТБ и одним из крупнейших банков России. После успешного SPO банка в мае 2013 года доля государства в ВТБ сократилась до 60,9% акций. Ключевые направления деятельности — работа с корпоративными клиентами и финансовыми организациями, включая государственные структуры и предприятия.

БАНК ВТБ (ПАО) предлагает широкий перечень банковских услуг корпоративным клиентам, включая дистанционное банковское обслуживание, гарантийные, документарные и депозитарные операции, операции на биржевом рынке, работу с драгоценными металлами и т. д. Группа банков ВТБ является второй по размерам финансовой группой на территории Российской Федерации и одной из лидеров на международном рынке финансовых услуг. В составе группы можно отметить наличие более 20 финансовых и кредитных организаций, которые осуществляют собственную деятельность во всех главных сегментах финансового рынка. В группе можно отметить наличие централизованного управления основными финансовыми функциями и риск-менеджментом, проведено унифицирование системы контроля. В качестве основных направлений деятельности компании выступает ослуживание корпоративно-инвестиционного бизнеса, среднего и розничного бизнеса.

Банк ВТБ успешно завершил юридические процедуры по присоединению ВТБ24 и с 1 января 2018 года начал обслуживание клиентов под единым брендом. По итогам присоединения клиентами корпоративного предпринимательства в Группе ВТБ будет продолжено обслуживания в привычных офисах (рост объединенной розничной сети составил до 1350 отделений), но уже в качестве нового бренда банка выступает ВТБ. На основании прежних условий для них доступна продукция и услуги, которые ранее оформлялись в обоих банках. Проведения перезаключения действующих договоров для клиентов нет необходимости.

Не выходя за рамки присоединения интернет-банк и мобильный банк для юридического лица – это ВТБ Бизнес Онлайн. В процессе развития розничного направления ВТБ будет делать акцент на процессе введения инновационных и высокотехнологичных продуктов. Ведение розничного предпринимательства ВТБ в 2018 году запланировано наращивание розничного кредитного портфеля практически на 20%, до 3,9 триллионов рублей. Увеличение клиентской базы запланировано до уровня 12,5 миллионов человек.

2.2. Оценка эффективности формирования капитала банка ПАО «Банк ВТБ»

Анализ капитала банка начнем с исследования динамики собственного капитала банка в табл. 1.

Таблица 1

Анализ собственных ресурсов ПАО «Банк ВТБ», млрд. руб.[3]

|

Показатель |

2015 |

2016 |

2017 |

Изменение, млрд. руб. |

Темп прироста, в % |

|||

|

2016 к 2015 |

2017 к 2016 |

2016 к 2015 |

2017 к 2016 |

|||||

|

Уставный капитал |

651,03 |

651,03 |

651,03 |

0 |

0 |

0,00 |

0,00 |

|

|

Добавочный капитал |

407,49 |

448,54 |

466,83 |

41,05 |

18,29 |

10,07 |

4,08 |

|

|

Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) |

171,84 |

252,51 |

288,02 |

80,67 |

35,51 |

46,94 |

14,06 |

|

|

Неиспользованная прибыль (убыток) за отчетный период |

48,58 |

8,05 |

40,91 |

-40,53 |

32,86 |

-83,43 |

408,20 |

|

|

Резервный фонд |

7,46 |

9,92 |

13,38 |

2,46 |

3,46 |

32,98 |

34,88 |

|

|

ВСЕГО |

1370,05 |

1460,17 |

83,65 |

90,12 |

6,50 |

6,58 |

||

Данные таблицы свидетельствуют о том, что сумма добавочного капитала в 2017 году по сравнению с 2016 годом на 18,29 млрд. руб. или на 4,08% больше. Это можно объяснить ростом нераспределенной прибыли на 35,51 млрд.руб. или на 14,06% в сравнении с данными за 2016 год. Размер неиспользованной прибыли в 2017 году стал равным 40,91 млрд.руб., что на 83,43 млрд. руб. или на 408,20% меньше, чем в 2016 году. Данный факт объясняется ростом расходов, которые банку предстоят в будущих периодах. Величина резервного фонда в 2017 году по сравнению с 2016 годом увеличилась на 3,46 млрд. руб. или на 34,88%.

Рассмотрим более наглядно динамику источников собственных средств на рисунке 1.

Рисунок 1 – Динамика источников собственных средств ПАО «Банк ВТБ» за 2015-2017 гг., млрд. руб.

Теперь перейдем к рассмотрению структуры привлеченных и заемных источников капитала банка. По данным на конец сентября 2017 года доля просроченных кредитов в корпоративном выросла до 6,6%, а в розничном снизилась до 7,5%. Доля резервов в целом по портфелю увеличилась до 8,6%. Также рассмотрим структуру кредитного портфеля банка в составе таблицы 2[4].

Таблица 2

Анализ динамики кредитного портфеля ПАО « ВТБ», млрд. руб.

|

Показатель |

За 2015 год |

За 2016 год |

За 2017 год |

Изменение 2017 к 2015 |

Изменение 2017 к 2016 |

||||

|

Млрд. руб. |

В % |

Млрд. руб. |

В % |

||||||

|

- кредиты юр. лицам |

191,75 |

195,27 |

188,04 |

-3,71 |

98,07 |

-7,23 |

96,30 |

||

|

- кредиты физ. лицам |

1390,66 |

1584,16 |

1783,18 |

392,52 |

128,23 |

199,02 |

112,56 |

||

|

- кредиты банкам |

835,28 |

801,18 |

1152,52 |

317,24 |

137,98 |

351,34 |

143,85 |

||

|

Сумма кредитного портфеля всего |

2486,53 |

2661,06 |

3231,33 |

744,8 |

129,95 |

570,27 |

121,43 |

||

Анализ таблицы позволяет предположить, что банк делает упор на диверсифицированное кредитование, формой обеспечения которого являются имущественные залоги. Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения. Также снижается и доля кредитов юридических лиц в структуре кредитного портфеля, что можно увидеть на рисунке 2.

Рисунок 2 – Анализ структуры кредитного портфеля ПАО « ВТБ» за 2015-2017 годы[5]

Также на основании проведенного исследования можно сделать вывод о том, что на протяжении 2015-2017 годов в банке значительно снижается количество предоставляемых кредитов для юр. лиц, а именно на 3,71 млрд. руб. или на 98,07%. Также на основании представленного нами рисунка 2 можно сделать вывод о том, что структура портфеля к концу 2017 года в банке структура кредитов практически не изменилась. Максимальная доля также принадлежит кредитованию юридических лиц (57%), а вот доля кредитов юридическим лицам снижается с 8% в 2015 году до 6% в 2017 году.

Теперь рассмотрим динамику кредитов, предоставленных для юридических лиц банка в таблице 3.

Таблица 3

Анализ показателей кредитования юридических лиц в ПАО «Банк ВТБ», млрд. руб.

|

Показатель |

За 2015 год |

За 2016 год |

За 2017 год |

Изменение 2017 к 2015 |

Изменение 2017 к 2016 |

||

|

млрд. руб. |

В % |

млрд. руб. |

В % |

||||

|

Кредиты субъектов малого и среднего предпринимательства (кроме ИП) |

104,15 |

88,17 |

110,48 |

6,33 |

106,08 |

22,31 |

125,30 |

|

Кредиты ИП |

47,78 |

45,09 |

42,66 |

-5,12 |

89,28 |

-2,43 |

94,61 |

|

Корпоративные кредиты |

63,21 |

97,63 |

67,61 |

4,4 |

106,96 |

-30,02 |

69,25 |

|

ВСЕГО КРЕДИТНЫЙ ПОРТФЕЛЬ БАНКА |

2486,53 |

2661,06 |

3231,33 |

744,8 |

129,95 |

570,27 |

121,43 |

По состоянию за конец 2017 г. и 2016 г. на 10 крупнейших заемщиков приходилось 35 992 млн руб. и 34 407 млн руб. соответственно, что составляет 1,64% и 1,67% соответственно, от общей величины кредитов и авансов клиентам. По данным кредитам по состоянию за конец 2017 г. и конец 2016 г Группой были созданы резервы на сумму 3 868 млн руб. и 4 058 млн руб., соответственно. На 30 июня 2017 г. и 31 декабря 2016 г общая сумма кредитов, выданных 10 крупнейшим заемщикам, составляла 1,07% и 1,11%, соответственно, от общей суммы активов.

Также на основании проведенного анализа можно сделать вывод о том, что в банке значительно снижается количество предоставляемых корпоративных кредитов за 2015-2017 годы, а именно в 2017 году по сравнению с 2016 годом все же отмечался рост, который составил 4,4 млрд. руб., или 106,96%, но при снижении в 2017 году по сравнению с 2015 годом на 30,02 млрд. руб. или на 69,25%.

Также рассмотрим структуру кредитного портфеля в разрезе отраслей на рисунке 3.

Рисунок 3 – Структура кредитного портфеля в разрезе отраслей присутствия банка за 2017 г.

На основании данных рисунка 3 можно сказать о том, что большая доля в структуре отраслей в 2017 году принадлежала физическим лицам, на втором месте стоит нефтегазовая отрасль, доля которой значительно отличается от физических лиц (всего 12%).

Теперь проведем анализ основных показателей обязательств банка в таблице 4. [6]

Таблица 4

Анализ привлеченных ресурсов банка, млн. руб.

|

Показатель |

2015 |

Уд.вес, % к итогу |

2016 |

Уд.вес, % к итогу |

2017 |

Уд.вес, % к итогу |

Отклонение 2017 к 2016 |

Темп прироста, % 2017 к 2016 |

|---|---|---|---|---|---|---|---|---|

|

Средства кредитных организаций |

3188,61 |

39,05 |

2647,82 |

32,57 |

1853,92 |

22,39 |

-793,9 |

-29,98 |

|

Средства юридических лиц |

4159,44 |

50,94 |

4278,34 |

52,62 |

4443,8 |

53,67 |

165,46 |

3,87 |

|

Средства бюджетов, Минфина, субъектов РФ и органов местного самоуправления |

321,88 |

3,94 |

299,6 |

3,69 |

912,19 |

11,02 |

612,59 |

204,47 |

|

Вклады физических лиц |

39,32 |

0,48 |

529,19 |

6,51 |

608,1 |

7,35 |

78,91 |

14,91 |

|

Прочие привлеченные средства юридических лиц |

0,75 |

0,01 |

9,06 |

0,11 |

11,02 |

0,13 |

1,96 |

21,63 |

|

Выпущенные долговые обязательства |

202,43 |

2,48 |

105,71 |

1,30 |

154,24 |

1,86 |

48,53 |

45,91 |

|

Обязательства по уплате процентов |

81,87 |

1,00 |

84,46 |

1,04 |

98,24 |

1,19 |

13,78 |

16,32 |

|

Прочие обязательства |

88,42 |

1,08 |

105,84 |

1,30 |

114,69 |

1,39 |

8,85 |

8,36 |

|

Финансовые обязательства оцениваемые по справедливой стоимости |

82,51 |

1,01 |

69,87 |

0,86 |

82,89 |

1,00 |

13,02 |

18,63 |

|

ВСЕГО |

8165,23 |

100 |

8129,89 |

100 |

8279,09 |

100 |

149,2 |

1,84 |

НА основании полученных данных можно отметить, что в 2015 году в ПАО «Банк ВТБ» максимальная доля привлеченных средств принадлежала ресурсам юридических лиц, на долю которых приходилось 50,94%, к 2016 году данное значение становилось равным 52,62% и в итоге к 2017 году доля становится равной 53,67%. Данный фактор свидетельствует о росте уровня доверия со стороны юридических лиц и наличием наиболее приемлемых условий размещения средств в банке по сравнению с прочими банками-конкурентами. На втором месте в 2015 году стояли ресурсы, привлеченные банком от кредитных организаций (39,05%), а к 2017 году данное значение составило 22,39%, данный фактор свидетельствует о том, что банк начал уделять большее внимание иному сектору, а именно средствам бюджетов, доля средств которых с 2015 года была значительно увеличена с 3,94% до 11,02% в 2017 году. Но при всем при этом банком не уделяется должного внимания для средств физических лиц, что является отрицательным фактором для деятельности банка, и требует проработки.

Теперь для того чтобы оценить эффективность управления капиталом в банке рассчитаем рентабельность проведения операций по формуле:

В результате проведенных расчетов отчетливо видно, что банк увеличивает размер данного показателя, а также можно говорить о том, что в 2017 году на каждый рубль собственных ресурсов приходится 0,721 рублей привлеченных ресурсов. То есть деятельность по управлению капиталом является эффективной.

Показатель прибыльности активов (ПД10)

(3)

ФР - финансовый результат банка, представляющий собой показатель "Прибыль (убыток) до налогообложения"; ЧДраз - чистые доходы от разовых операций; Аср - средняя величина активов.

ПД10 (2015) = (54,79/8540,70)*100 = 0,64%

ПД10 (2016) = (77,38/9746,12)*100 = 0,79%

ПД10 (2017) = (75,94/9675,09)*100 = 0,78%

На основании проведенного анализа можно отметить увеличение значения показателя к 2017 году от 0,64% до 0,78%. То есть можно сказать о росте прибыльности активов. Данного показателя организации удалось добиться за счет того, что снизилось количество просрочек по кредитам за счет усиления отбора заемщиков.

Показатель чистого спреда от кредитных операций (ПД6)

(5)

СЗср - средняя величина ссуд; ОБср - средняя величина обязательств, генерирующих процентные выплаты

На основании проведенного анализа можно сделать вывод о том, что незначительно увеличивается показатель чистого спреда от кредитных операций с 3,40% до 4,23%.

В заключение проведенного анализа можно сделать вывод о том, что банком соблюдались все обязательные нормативы ликвидности, и при этом можно выделить рост качества капитала банка.

2.3. Проблемы и пути совершенствования управления капиталом банка

Для того чтобы банковская система могла и далее стабильно развиваться, и для адекватного управления рисками банков, необходимо проводить ее должное регулирование. В настоящий период времени особенная роль в процессе регулирования и контроля деятельности всего банковского сектора отводится для эффективного банковского надзора.

Банковская деятельность выступает в качестве одной из областей жизнедеятельности общества, которая заставляет проводить внешнюю регуляцию, проводимую по большей части со стороны государства. В положении рынка банки способствуют обеспечению воспроизводственного процесса для субъектов хозяйствования, удовлетворения социальных потребностей домашних хозяйств.

Непосредственно на основании этого, для того чтобы экономика и далее могла динамично развиваться необходимо обеспечить стабильность и ликвидность каждой функционирующей кредитной организации на территории страны. Но любым банком при осуществлении собственных активных банковских операций, может встретиться ряд рисков, которые могут стать следствие банкротства, закрытия кредитной организации. Для адекватного управления рисками и осуществления контролирования наличия достаточности капитала и резервов для страхования кредитного риска необходимо проводить должное регулирование банковского сектора. В настоящий период времени важная роль в проведении регулирования и контроля деятельности всего банковского сектора отводится для эффективного банковского надзора.

В настоящей банковской системе России можно отметить наличие целого ряда трудностей, которые способствуют заторможению ее развития. Ряд вопросов, которые мешают нормальной деятельности всего банковского сектора, может проявиться в процессе работы банковской системы и может говорить о наличии недостатков банковского регулирования. Современной системой банковского надзора не всегда может быть оказана своевременная реакция на нестабильность в банковском секторе, и своевременное выявление финансовых проблем банков, также она не всегда может успеть в проведении мероприятий, обладающих профилактическим характером, проводится ли санация либо ликвидируются слабые кредитные организации и банковского сектора, которые могут подрывать ее стабильное положение[7].

Осуществление управления структурой капитала банка относится к важной задаче менеджмента на всем протяжении существования организации для обеспечения независимости от внешних условий (внешней финансовой устойчивости) и рациональности покрытия активов при помощи источников их финансирования (внутренней финансовой устойчивости). В период проведения реализации собственных главных целей, у антикризисного финансового управления кредитным учреждением присутствует направленность, связанная с решением этих задач, имеющих отношение не только к своевременному диагностированию предкризисного финансового положения учреждения и принятия необходимых превентивных мер по предупреждению финансового кризиса; устранению неплатежеспособности учреждения; минимизирования отрицательных последствий финансового кризиса учреждения. Для того чтобы банк мог и далее работать, то он доложен проводить успешную деятельность в рыночных условиях и вырабатывать новые подходы для управления. Для этого необходимо принятие определенного количества инновационных решений, связанных с областью управления – начиная от запуска банковской деятельности по предоставлению готовой услуги (продукта), которыми проводится экономия ресурсов и дается ответ для реального трансформирования экономики.

Итоги инспекционных проверок банка свидетельствуют о том, что в ПАО «БАНК ВТБ» недостаточно внимания уделяется качеству управления кредитным риском.

Кредитная организация не в полной мере учитывает основные принципы управления кредитным риском, к которым необходимо отнести:

− выявление и оценку зон риска. Предвосхищение возможных источников убытков или рисковых ситуаций, приносящих убытки, измерение и минимизацию рисков, прогнозирование возможных будущих финансовых потерь;

− координацию управления кредитным риском с общим риском деятельности кредитной организации;

− контроль за рисками;

− наличие четкой и универсальной методологии управления кредитными рисками.

В состав новых проблем, вставших в последние несколько лет в рассматриваемом банке, и которые имеют отношение к предупреждению кредитного риска банка, можно отнести следующее:

- слабость системы внутрибанковского контроля, которая способствует хищениям предоставляемых кредитов, а именно ресурсов акционеров и вкладчиков;

- задержки во введении признанного стандарта бухгалтерского учета и отчетности, которая препятствует финансовой прозрачности деятельности коммерческих банков для органов банковского контроля и государственного надзора.

Также на практике видно, что в результате просчета коммерческой тайны, шестьдесят случаев из ста оканчиваются банкротством организаций [36]. При всем при этом доходы, которые недополучаются в итоге действий недобросовестных конкурентов, близится к тридцати процентам всего экономического ущерба.

Процесс достижения главных целей относится к необходимому условию развития банковской области и роста ее конкурентоспособности на российском банковском рынке и рынке финансовых услуг в целом, а далее и на международной арене при помощи диверсификации и перехода на инновационный путь развития.

Кредитный риск этот один из видов финансового риска, получающий свое выражение невозвратом денежных средств заемщиком банку. Причинами такой ситуации могут быть несколько проблем управления кредитным риском, таких как: снижение кредитоспособности клиента банка, неоптимальная и нерациональная политика управления кредитным портфелем банка, отсутствие или сниженное не действие механизмов исполнения обязательств заемщика, снижение контроля над финансовым состоянием заемщика Банкам остается не только формировать оптимальную кредитную политику, но и выполнять ее содержание для достижения целей банка.

Для того чтобы организовать функции по управлению финансовыми потоками и ликвидностью в организации необходимо:

- осуществление установления четких полномочий и круга обязанностей между определенных отделений, подразделений и уровней управления рисками;

- осуществление выделения сотрудников и ресурсов с рядом соответствующих полномочий, навыков и квалификации;

- осуществление определения процесса принятия решений;

- осуществление установления требований к управленческим данным;

- необходимо построение соответствующей организационной структуры;

- осуществление выбора оптимального типа управления.

При длительном отвлечении ресурсов в рискованные операции банку необходимо располагать значительным собственным капиталом. Наращивание капитала можно осуществить несколькими способами:

1. Участие государства в капитале кредитных организаций. Такой способ возможен лишь для государственных организаций либо тех, в чьем уставном капитале государству принадлежит контрольный пакет. Несомненно, достоинством такого пути можно считать значительный ресурс капитализации. Но этот вариант неприемлем для региональных банков, лишенных государственной поддержки.

2.Использование средств, привлеченных на условиях субординированного долга. Оно может обеспечиваться путем размещения выпуска долговых ценных бумаг банка, открытия специальных депозитных счетов или получения долгосрочных кредитов. Их использование осуществляется с учетом того, что привлеченные таким образом средства имеют фиксированные сроки погашения и не могут направляться на покрытие убытков, кроме ситуации ликвидации банка.

3. Привлечение средств акционеров банка. Среди достоинств этого пути – сохранение структуры собственников и возможность получения ими дополнительных доходов от развития деятельности банка. Эмиссия обыкновенных акций является более дорогостоящим способом привлечения капитала из внешних источников из-за высоких издержек размещения и большого риска, связанного с доходами акционеров, уменьшающимися по сравнению с доходами держателей долговых обязательств.

4.Выпуск привилегированных акций – выгоден при постепенном переводе их в обыкновенные. Привилегированные акции могут эмитироваться после одного выпуска обыкновенных акций.

5. Продажа части активов, аренда основных фондов позволяет создавать резервы для переоценки собственности, проводить ускоренную амортизацию и капитализировать полученные суммы в уставный капитал.

6. Дивидендная политика – снижение и увеличение дивидендов по акциям является гибким инструментом увеличения собственного капитала.

В целом, увеличение собственного капитала банка повышает надежность, создает условия для увеличения депозитной базы, а, следовательно, и для расширения активных прибыльных операций.

Весь ряд намеченных путей совершенствования системы управления финансовыми потоками предоставляет возможности для повышения эффективности применения денежных средств кредитной организации и улучшения их структуры. У исполнения этих условий имеется тесная взаимосвязь с успешностью продвижения кредитных организаций на основании пяти главных направлений развития либо стратегических тем.

Можно отметить, что банк благодаря предложенным мероприятиям сможет несколько улучшить свою ликвидность и платежеспособность.

Заключение

Устойчивость работы организаций в рыночных условиях становится невозможным без применения современных методик по управлению финансами. К одному из главных направлений увеличения эффективности финансового менеджмента следует относить совершенствование внутрифирменного финансового планирования и контролирование. Отечественный и зарубежный практический опыт свидетельствует о том, что трудности, связанные с совершенствованием финансового планирования на микроуровне, продолжит оставаться актуальной. Благодаря планированию можно стабилизировать деятельности организации в условиях непредсказуемости рыночных отношений.

В качестве одного из наиболее значимых направлений по увеличению эффективности системы финансового менеджмента необходимо выделение совершенствования внутрифирменного планирования и контролирования. Для дальнейшей деятельности кредитной организации, необходимо наличие определенного количества финансовых активов, выступающих в качестве его ресурсной базы. Данные ресурсы могут формироваться на основании финансовых операций, операций увеличения собственных средств и получении финансовых ресурсов от клиентуры. Сумма привлеченных ресурсов относится к составу главной основы ресурсной базы кредитной организации. Для решения данной проблемы нами предлагается ряд мероприятий, суть которых заключается:

- в укреплении конкурентных позиции – то есть сохранении либо росте доли коммерческого банка на большей части рынков.

- в обеспечении опережающего темпа роста некредитных доходов – во время развития взаимоотношений и в процессе расширения продуктовой линейки, возможно увеличение числа продукции в расчете на клиентуру в среднем на пятьдесят – семьдесят процентов.

- в обеспечении высокого уровня эффективности управления расходами – во время воплощения в жизнь масштабной модернизации в процессе проведения системы продаж и обслуживания клиентов, увеличения эффективности операций и процессов, суть которых заключается в достижении существенного роста производительности труда.

- в поддержании высокого качества активов – необходимо выстроить оптимальное соотношение доходности и рисков в процессе осуществления операций, связанных с предоставлением кредитов;

- в разработке и внедрении новой продукции от банка, которая способна создать конкуренцию на рынке.

Также можно отметить, что банк благодаря предложенным мероприятиям сможет несколько улучшить свою ликвидность и платежеспособность.

Список использованных источников

I. Нормативно-правовые источники

- О несостоятельности (банкротстве): Федеральный закон от 26.10.2002, № 127-ФЗ (ред. от 29.07.2017) // Консультант Плюс, 2018.

- О кредитных историях: Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 03.07.2016) // Консультант Плюс, 2018.

- О страховании вкладов физических лиц в банках Российской Федерации: Федеральный закон от 23.12.2003 № 177-ФЗ (ред. от 31.07.2017) // Консультант Плюс, 2018.

- О банках и банковской деятельности: Федеральный закон от 02.12.1990 № 395-1 (ред. от 26.07.2017) // Консультант Плюс, 2018.

О Центральном банке Российской Федерации (Банке России): Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 18.07.2017) // Консультант Плюс, 2018.

О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности: Положение (утв. Банком России 28.06.2017 N 590-П) (вместе с "Порядком оценки кредитного риска по портфелю (портфелям) однородных ссуд") (Зарегистрировано в Минюсте России 12.07.2017 N 47384) // Консультант Плюс, 2018.

- О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации: Указание Банка России от 24.11.2016 N 4212-У (ред. от 27.02.2017) (Зарегистрировано в Минюсте России 14.12.2016 N 44718) // Консультант Плюс, 2018

- Об оценке экономического положения банков: Указание Банка России № 4336-У (вместе с "Методикой оценки показателей прозрачности структуры собственности банка") (Зарегистрировано в Минюсте России 19.05.2017 N 46771)от 03.04.2017 // Консультант Плюс, 2018

II. Печатные издания

- Абрамова М.А., Александрова Л.С. Финансы, денежное обращение и кредит. // Под ред. Абрамовой М.А., Александровой Л.С. – М.: Институт права и экономики, 2014. – 225 с.

- Аристархов С.Ю. Банковский сектор: реалии 2015 // Под ред. Аристархова С.Ю. – М.: // Банкирша. - 2015. - 12 января. - №1 (12). – 100 с.

- Белозеров С.А. Мотовилов О.В. Банковское дело. Уч. // Под ред. Белозерова С.А. - М.: Проспект, 2015. – 300 с.

- Боголюбов В.С. Финансовый менеджмент // Под ред. Боголюбова В.С. -М.: Юрайт, 2017. – 425 с.

- Боровкова В.А. Банки и банковское дело. // Под ред. Боровковой В.А. - М.: Юрайт, 2016. – 325 с.

- Бураков Д.В., Басс А.Б. Тенденции развития банковской системы России. // Под ред. Буракова Д.В. и Басс В.Б. - М.: Русайнс, 2017. – 236 с.

- Воронцовский А.В. Оценка рисков. // Под ред. Воронцовского А.В. - М.: Юрайт, 2017. – 305 с.

- Гончаренко Л.И. Абрамова М.А. Маркина Е.В. Финансовые и денежно-кредитные методы регулирования экономики. // Под ред. Гончаренко Л.И., Абрамовой М.А. - М.: – Юрайт. 2015, – 347 с.

- Горшкова Л.А. Горбунова М.В. Основы управления организацией. // Под ред. Горшковой Л.А., Горбуновой М.В. - М.: КноРус, 2016. – 366 с.

- Грузинов В.П. Экономика организации (предприятия). // Под ред. Грузинова В.П. - М.: КноРус, 2016. – 376 с.

- Давыденко И.Г. Экономический анализ финансово-хозяйственной деятельности предприятия. // Под ред. Давыденко И.Г. – М.: КноРус. 2015 – 231 с.

- И.А. Велиева.Заместитель директора направления рейтинга фининститутов Standard & Poor’s

- Истомин М., Самиев П. Активы - 2016 год: Проблемы крупного бизнеса. // Под ред. Истомина М., Самиева П. – М.: Банки и деловой мир. 2016. № 4.

- Кропин Ю.А. Деньги, кредит, банки. // Под ред. Кропина Ю.А. - М.: Юрайт, 2016. – 436 с.

- Лаврушин О.И. Деньги, кредит, банки. // Под ред. Лаврушина О.И. - М.: КНОРУС, 2015 – 304 с.

- Лаврушин О.И. Новые модели банковской деятельности в современной экономике. // Под ред. Лаврушина О.И. - М.: Кнорус, 2017. – 364 с.

- Лефтизин Г.Р. Теория организации. // Под ред. Лефтизина Г.Р. - М.: Юрайт, 2016. – 333 с.

- Румянцева Е.Е. Финансовый менеджмент. // Под ред. Румянцевой Е.Е. - М.: Юрайт, 2017. – 269 с.

- Сухов М.И. Современная банковская система России: некоторые актуальные аспекты // Под ред. Сухова М.И. – М.: Деньги и кредит. 2016. № 3.

- Тавасиев А.М. Банковское дело. // Под ред. Тавасиева А.М. - М.: Юрайт, 2016. – 396 с.

- Теряева А.С., Туманова Т.Г. Деньги, кредит, банки. // Под ред. Теряевой А.С., Тумановой Т.Г. - М.: Инфра-М, 2017. – 400 с.

- Трещевский Ю.А. Экономика и организация производства. // Под ред. Трещевского Ю.А. - М.: Инфра-М, 2016. – 403 с.

- Чараева М.В. Корпоративные финансы. // Под ред. Чараевой М.В. - М.: Инфра-М, 2017. – 311 с.

- Хоминич И.П. Управление финансовыми рисками. // Под ред. Хоминич И.П. - М.: Юрайт, 2016. – 223 с.

- Яковых Ю. Объем выданных банкам кредитов ЦБ может увеличиться до 4,8-5,1 трлн. руб. к концу 2015 года // Под ред. Яковых Ю. – М.: // ИТАР-ТАСС.- 2015.

III. Электронные ресурсы

- Банки. Ру – URL: http://bankir.ru/publikacii/slovar/k/kontragentyi (Дата обращения 13.02.2018)

- Финансовая отчетность ПАО «ВТБ» [Электронный ресурс] – URL: https://static.vtb.ru//Documents/results/vtb_accounting_report_2016.pdf

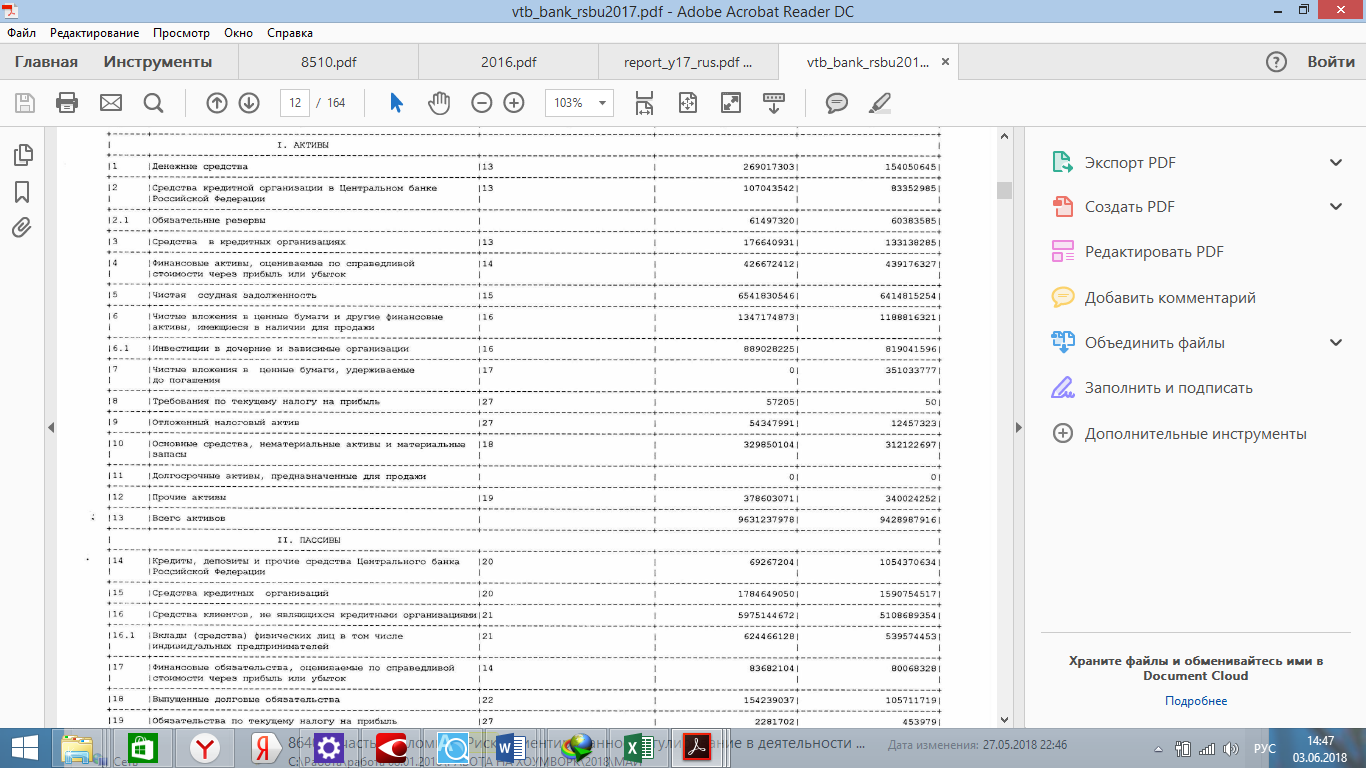

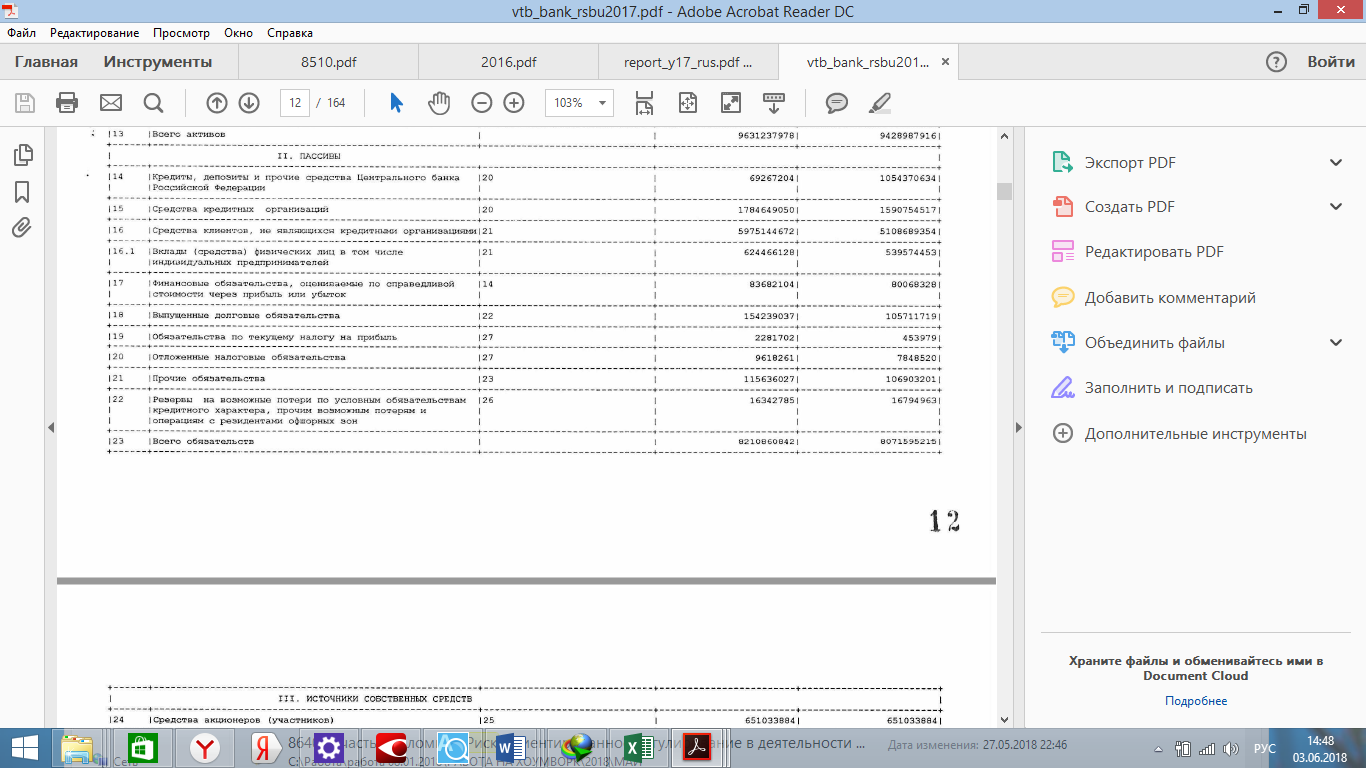

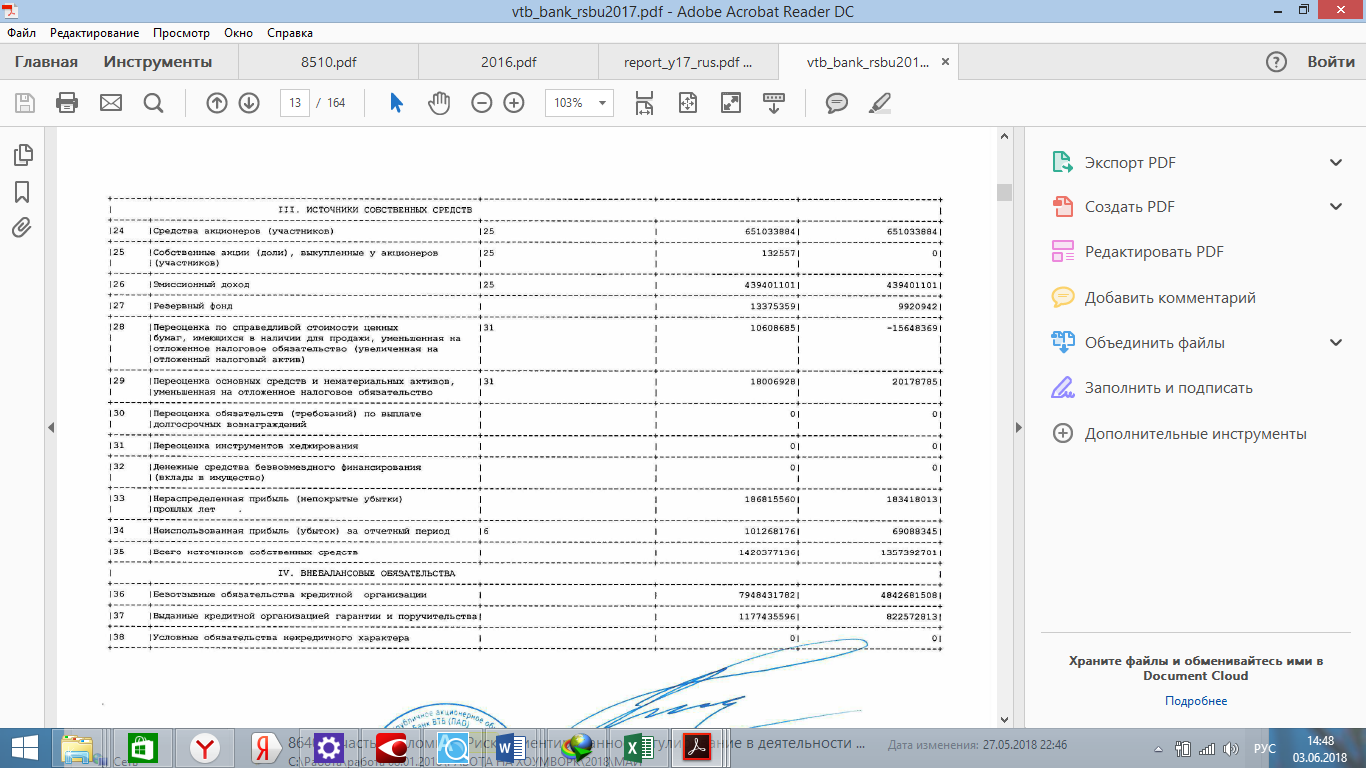

Бухгалтерский баланс ПАО «БАНК ВТБ» за 2017 год, тыс. руб.

Продолжение приложения А

-

Банкротство банков требует возмещения миллиардного ущерба [Электронный ресурс] – URL: https://inosmi.ru/politic/20170718/239841298.html

-

Самые доходные акции российских компаний 2017 [Электронный ресурс] – URL: http://top10a.ru/samye-doxodnye-akcii-rossijskix-kompanij-2017.html © Топ 10 ↑

-

Составлено автором на основании финансовой отчетности ПАО «ВТБ2 за 2015-2017 гг [Электронный ресурс] – Режим доступа: http://analizbankov.ru/bank.php?BankId=vtb-1000&BankMenu=nadezhnost ↑

-

Составлено автором на основании финансовой отчетности ПАО «ВТБ» за 2015-2017 годы [Электронный ресурс] – URL: https://static.vtb.ru//Documents/results/vtb_accounting_report_2016.pdf ↑

-

Составлено автором на основании финансовой отчетности ПАО «ВТБ» за 2015-2017 годы ↑

-

Составлено автором на основании финансовой отчетности ПАО «ВТБ» за 2015-2017 годы [Электронный ресурс] – URL: https://static.vtb.ru//Documents/results/vtb_accounting_report_2016.pdf ↑

-

Odegov Yu. G., Nikonova T. V., Bezdelov D. А. Bankovskij menedzhment. Upravleniye personalom [Bank management. Human resource management]. M.: Ekzamen, 2016. ↑

- Программные средства создания клиентских программ

- Операционная система Windows

- Разработка регламента выполнения процесса «Транспортная доставка заказов»

- Основные функции в системе менеджмента

- Роль кадровой службы в формирование и реализации кадровой стратегии

- Коммуникации в организациях

- Упаковка, условия хранения перевозки и товарной обработки медицинской техники (код ОКП 940000)

- Понятие менеджмента. Менеджер и предприниматель

- Организация коммерческой деятельности по работе с контрагентами (на примере конкретной организации)

- ИНТЕЛЛЕКТУАЛЬНАЯ СОБСТВЕННОСТЬ И "НОУ-ХАУ"

- Рынок ценных бумаг

- Виды договоров