Мероприятия по совершенствованию ценовой политики организации (Цена: сущность, понятие, функции и виды. Методы расчёта цены)

Содержание:

Введение

Перед каждой организацией стоит задача назначения цены на свой товар (услугу). С целью удовлетворения потребностей покупателя и получения прибыли, фирма проводит ценовую политику, выбирает определенную стратегию своей экономической деятельности.

В распоряжении финансового менеджера организации имеется важный инструмент, позволяющий положительно воздействовать на факторы, влияющие на объем выручки от реализации, - это ценовая политика. Именно от ценовой политики зависит размер получаемой прибыли и рентабельности организации.

Все вышеизложенное определило цель работы.

Цель работы – разработать мероприятия по совершенствованию ценовой политики организации.

Для реализации поставленной цели необходимо решить ряд задач:

- рассмотреть теоретические аспекты формирования ценовой политики организации;

- проанализировать ценовую политику ООО «Холод»;

- провести оценку влияния, изменения цен на результаты финансово-хозяйственной деятельности организации.

Предметом – исследования является ценовая политика организации.

Объектом – финансовые результаты деятельности организации ООО «Холод».

В рамках написания работы использованы следующие методы исследования: анализ научной и учебной литературы, сравнение, обобщение, наблюдение, моделирование и экономико-статистические методы исследования.

Теоретической и методологической основой работы явились труды отечественных ученых-экономистов, позволяющие наиболее комплексно раскрыть основные теоретические и методологические подходы по формированию ценовой политики организации.

Информационной базой исследования является бизнес-план ООО «Холод» и его финансовая отчетность за 2015-2017 гг.

Практическая значимость работы заключается в том, что ее результаты позволят оптимизировать ценовую политику, а, следовательно, и повысить эффективность работы и финансовые результаты исследуемой организации ООО «Холод».

Курсовая работа состоит из введения, трех глав, заключения, списка литературы и приложений.

1. Теоретические аспекты ценовой политики предприятия торговли и её влияние на финансовые результаты предприятия

1.1 Цена: сущность, понятие, функции и виды. Методы расчёта цены

Цены и ценообразование являются ключевыми элементами всей экономики. Цена - сложная экономическая категория. В ней переплетены и сконцентрированы основные проблемы развития экономики и общества в целом. Цена опосредствует все товарно-денежные отношения.

Цена как экономическая категория формируется с учетом:

- уровня потребительского спроса на продукцию;

- эластичности спроса, сложившегося на рынке этой продукции;

- возможности реакции рынка на изменение выпуска организацией этой продукции;

- мер государственного регулирования ценообразования;

- уровня цен на аналогичную продукцию организаций-конкурентов и др. [44, c. 623].

Существуют огромное количество определений понятия «цена», по нашему мнению, следует придерживаться определения цены, приведенного в работе А.Н. Цацулина: «Цена конкретного товара - денежное выражение системы ценообразующих факторов, действующих в данное время» [60, c. 102]. Так как цена является фактором, предоставляющим большое значение для потребителей товаров, поэтому она очень важна для установления отношений между организациями и товарными рынками.

В условиях же применения методов государственного ценового регулирования уместно говорить о цене (тарифе) как о результате действий компетентных органов по ее установлению (регулированию).

Процесс ценообразования должен четко регламентировать этапы сбора и подготовки информации, принятия окончательного решения. Его эффективность зависит от разработки действенных методов сбора и проверки информации о конкурентах, наблюдения над поведением потребителей, анализа результатов внутренней деятельности.

Цены в основном классифицируются по 9 группам различия (таблица 1.1).

Таблица 1.1 - Классификация цен по группам различия [31, c. 130]

|

Классификационные признаки |

Виды цен |

|

1. По характеру обслуживаемого оборота и структуре |

Оптовые цены; оптовые цены промышленности; закупочные цены; розничные цены; сдаточные цены; транспортные тарифы; наценки (скидки) ; сферы обращения; цены и тарифы услуг; мировые цены |

|

2. По характеру их регламентации и режима действия |

Предельные; договорные; свободные; регулируемые; прейскурантные; ведомственные (министерские); внутризаводские (транспортные); внутрифирменные |

|

3. По уровню утверждения и характеру дифференциации |

Республиканские; зональные; поясные; областные; районные; городские; региональные (дифференцированные) |

|

4. По срокам действия |

Постоянные (фиксированные); сезонные; ступенчатые |

|

5. По роли цены в планировании |

Текущие; сопоставимые (сравнимые); принятые в плане; перспективные; прогнозные |

|

6. По способу включения в цены транспортных расходов |

На основе базисного пункта, зональные цены (в границе одной зоны); единые цены (с включением расходов по доставке), цены «франко» |

|

7. По способу фиксации цены в контракте |

Подвижная; с последующей фиксацией; скользящая; твердая |

|

8. По определению уровня цен |

Публикуемые; расчетные |

|

9. По степени готовности и реализации продукции |

Монопольная; лимитная; товарная котировка; контрактная |

Различают также понятия «цена спроса», «цена предложения» и «рыночная цена».

Состав розничной цены зависит от того, через какие каналы товародвижения попадает в товар в розничную торговли (рисунок 1.1).

|

Цены |

Элементы цены |

|||

|

Себестоимость |

Прибыль |

Снабженческо-сбытовая надбавка |

Торговая надбавка |

|

|

Отпускная (оптовая цена) |

+ |

+ |

- |

- |

|

Отпускная цена промышленности |

+ |

+ |

+ |

- |

|

Розничная цена |

+ |

+ |

+ |

+ |

Рисунок 1.1 – Состав цены

Выбор ценовой стратегии составляет содержание концепции организации в определении цен на свою продукцию. Этим определяется планирование финансовых результатов (выручки и прибыли от продажи товаров). Следовательно, формирование цен влияет на финансовые результаты деятельности организации.

1.2 Задачи, механизм разработки, стратегия и постановка целей ценовой политики

Под ценообразованием на фирме понимается процесс формирования цены. Это сложный, комплексный и противоречивый процесс.

Ценообразование можно определить как процесс выбора методов и способов установления цен, формирования, регулирования цен на товары и услуги в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов, контроля за применением порядка ценообразования, установленного законодательством.

Определения данного термина различных авторов представлены в таблице 1.2.

Таблица 1.2 - Определения термина «ценообразование»

|

Автор |

Определение |

|

Э.А. Исраилова[27] |

Ценообразование – процесс формирования цен на товары и услуги, характеризуемый прежде всего методами, способами установления цен в целом, относящимися ко всем товарам |

|

О.В. Нифаева [42] |

Ценообразование – процесс, охватывающий все вытекающие из целей организации и управляемые им меры по поиску, выбору и реализации соотношений между ценой и качеством товара и решению связанных с этим проблем потребителей |

|

Д.В. Архипова [4] |

Ценообразование – процесс формирования цен на товары и услуги |

|

В.В. Ясенев [62] |

Ценообразование – процесс по установлению, регулированию цен (тарифов) и контролю за применением установленного законодательством порядка ценообразования юридическими лицами, индивидуальными предпринимателями, осуществляющими свою деятельность без образования юридического лица и другими субъектами ценообразования |

|

С.А. Дивеева [22] |

Ценообразование – установление цен, процесс выбора окончательной цены в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов |

В таблице 1.3, представлен сравнительный анализ определений «ценовая политика организации», предлагаемых такими авторами как М.Н. Атласкировой, Е.А. Бадокиной, А.М. Годиным, Н.А. Сафроновым, С.Б. Сыропятковой.

Обобщив предлагаемые различными авторами определения, можно сказать, что ценовая политика подразумевает не только установление цены на продукцию, товары, услуги и работы, но и процесс управления ценами в различных рыночных ситуациях.

Управление ценообразованием – процесс планирования, организации и контроля за вытекающим из целей организации выбором стратегий и методов ценообразования и установлением окончательных цен на товары и услуги. Организация определяет данную политику, увязывая в единую систему отдельные решения: цели, стратегии и методы ценообразования, взаимосвязь цен в рамках ассортимента, частоту использования скидок и изменения цен, соотношение цен с конкурентами и другое.

Таблица 1.3 – Сравнительный анализ определений «ценовая политика организации»

|

Автор определения |

Определение понятия |

Комментарий |

|

С.Б. Сыропятова |

Характеризует ценовую политику как один из элементов финансового менеджмента, который является одним из ключевых элементов общей системы ценообразования и представляет собой деятельность организации, направленную на достижение собственных целей и защиту интересов |

Рассматривает понятие ценовой политики в контексте финансового менеджмента |

|

А.М. Годин |

Ценовая политика организации заключается в том, чтобы устанавливать на товары (услуги) такие цены на продукцию и так варьировать ими в зависимости от положения на рынке, чтобы обеспечить намеченный объем прибыли и решать задачи в соответствии с целями ценовой политики |

Рассматривает ценовую политику как процесс установления цен |

|

М.Н. Атласкирова |

Ценовая политика подразумевает не только установление цены на продукцию, товары, услуги и работы, но и процесс управления ценами в различных рыночных ситуациях |

Акцентирует внимание на процесс управления ценами |

|

Е.А. Бадокина |

Ценовая политика представляет собой свод правил и ограничений, связанных с выработкой системы целей, которых организация собирается достичь с помощью цен на свою продукцию и альтернативных вариантов стратегий достижения этих целей на основе использования методов ценообразования. Политика цен требует действий, она формируется для того, чтобы управляющие руководствовались ею, рассматривая возможные последствия своих решений до того как эти решения приняты |

Рассматривает понятие ценовой политики в контексте системы управления |

|

Н.А. Сафронов |

Ценовая политика – это механизм или модель принятия решений о поведении организации на основных типах рынков для достижения поставленных целей хозяйственной деятельности |

Рассматривается понятие ценовой политики в контексте рыночной стратегии организации |

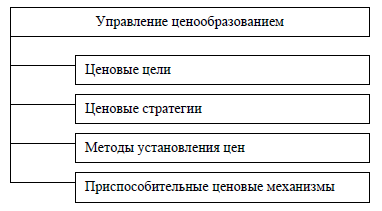

Содержание управления ценообразованием в организации представлено на рисунке 1.3.

Таким образом, управление ценообразованием организации носит комплексный характер и предусматривает изучение рынка потребителей, конкурентов, анализ влияния на цены различных факторов внутренней и внешней среды организации.

Рисунок 1.2 - Содержание управления ценообразованием организации [44, c.633]

В рамках ценовой стратегии выбирается метод ценообразования, который оказывает влияние на результаты оценки эффективности используемой ценовой стратегии и является важным элементом политики цен организации.

Таким образом, организациям, работающим в рыночных условиях, прежде всего, необходимо выработать стратегию и принципы определения цен, руководствуясь которыми оно может решать стоящие перед ним задачи.

2. Оценка ценовой политики ООО «Холод»

2.1 Общая характеристика компании

Основной вид деятельности ООО «Холод» - производство и реализация молочной продукции от крупного производителя под торговой маркой «Белый замок».

Ассортимент: цельномолочнаяпродукция, сыры, масло.

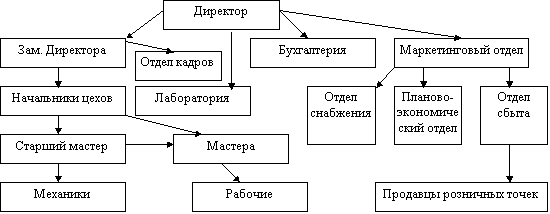

Организационная структура управления ООО «Холод» построена по линейно-функциональному принципу (рисунок 2.1).

Рисунок 2.1 – Организационная структура ООО «Холод»

Тип данной организационной структуры ООО «Холод», представленной на рисунке 2.1 – линейно-функциональная.

ООО «Холод» имеет 27 торговых ларьков по всему городу и 5 фирменных отделов в торговых сетях города и активно развивается на рынке, увеличивая свои объемы продаж.

В таблице 2.1 представлены основные показатели деятельности ООО «Холод».

Таблица 2.1 - Основные экономические показатели деятельности ООО «Холод» в 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

||

|

2016/ 2015 |

2017/ 2016 |

2017/ 2015 |

||||

|

Выручка от продаж, тыс.руб. |

1534970 |

1919220 |

2255830 |

125,03 |

117,54 |

146,96 |

|

Себестоимость, тыс.руб. |

1020440 |

1289560 |

1543361 |

126,37 |

119,68 |

151,24 |

|

Валовая прибыль, тыс.руб. |

514531 |

629659 |

712469 |

122,38 |

113,15 |

138,47 |

|

Коммерческие расходы, тыс.руб. |

146773 |

173564 |

185316 |

118,25 |

106,77 |

126,26 |

|

Управленческие расходы, тыс.руб. |

354454 |

443433 |

495246 |

125,10 |

111,68 |

139,72 |

|

Прибыль от продаж (+), убыток (-), тыс.руб. |

13304 |

12662 |

31907 |

95,17 |

251,99 |

239,83 |

|

Чистая прибыль (+) / убыток (-), тыс.руб. |

450 |

-9511 |

14829 |

-2113,56 |

-155,91 |

3295,33 |

За три года выручка организации увеличилась всего на 46,96 %, так в 2016 году происходит рост объемов продаж на 25,03 %, а в 2017 году – на 17,54 %. Рост объемов продаж связан с расширением рынков сбыта. Более высокими темпами растет себестоимость, которая в 2016 году увеличилась на 26,37 %, а в 2017 году на 19,68 %. Рост объемов продаж привел к росту валовой прибыли на 22,38 % в 2016 году и на 13,15 % в 2017 году. Коммерческие и управленческие расходы за 3 года увеличились на 26,26 % и 39,72 % соответственно. Темпы роста которых ниже, чем валовая прибыль, что повлияло на увеличение прибыли от продаж за период 2015-2017 гг. в 2,4 раза. В 2016 году произошел рост прочих расходов, что привело к появлению убытка у ООО «Холод» в размере 95111 тыс.руб., однако в 2017 году руководство приняло меры по оптимизации затрат, что позволило организации выйти из зоны убытков и получить чистую прибыль в размере 14 829 тыс.руб.

2.2 Основные положения ценовой политики компании

Управление ценообразованием в ООО «Холод» возложено на отдел маркетинга. Отдел является самостоятельным структурным подразделением предприятия и подчиняется директору.

В таблице 2.2 представлено сравнение цен производителей молока.

Таблица 2.2 – Цены на молочную продукцию ООО «Холод» и основных конкурентов, руб.

|

Вид продукции |

ООО «Холод» |

ЗАО «БМК» |

ОАО «ЛАКТ» |

«Столица молока» |

|

Молоко питьевое пастеризованное 2,5% финпак 0,9 литр |

40,95 |

41,25 |

38,9 |

40,1 |

|

Кефир 2,5 %, 0,5 л. |

30,95 |

33,15 |

32,1 |

34,1 |

|

Сметана 20 % (0,2 кг. стакан) |

28,5 |

31,5 |

30,8 |

31,1 |

|

Творог фас. 2% 0,25 кг. фольга |

53,75 |

54,3 |

53,8 |

54,0 |

|

Масло Крестьянское 72,5 % 0,180 кг. в каш. фольге |

45,7 |

46,2 |

45,1 |

48,1 |

Цены на продукцию всех трех организаций находятся примерно на одинаковых уровнях и колеблются в незначительных пределах.

При формировании цен ООО «Холод» придерживается политики «издержки+торговая наценка». Молочная продукция представляется потребителю ООО «Холод» в виде питьевого молока, масла, сметаны, творога, сыров в различном виде и т.д. Каждый молочный продукт требует различных затрат на его переработку и реализацию, у каждого из них цена и стоимость имеют различную структуру.

Исследования, проведенные отделом маркетинга ООО «Холод» показывают некоторые тенденции к их изменению (таблица 2.3).

Таблица 2.3 – Структура стоимости молочных продуктов ООО «Холод»

|

Продукты |

Всего |

Доля в стоимости |

|||

|

Сельское хозяйство |

Переработка |

Торговля |

НДС |

||

|

Молоко 2,5 %-ной жирности |

100 |

30 |

28 |

27 |

15 |

|

Сыры |

100 |

40 |

27 |

19 |

14 |

|

Творог |

100 |

23 |

36 |

26 |

15 |

|

Сметана |

100 |

43 |

25 |

17 |

14 |

|

Масло |

100 |

39 |

23 |

24 |

14 |

Доля переработки в стоимости отдельных продуктов различается незначительно, за исключением переработки творога.

Рассмотрим себестоимость производства продукции ООО «Холод» для чего составим соответствующую таблицу 2.4.

Таблица 2.4 - Показатели себестоимости продукции ООО «Холод» за 2015-2017 гг.

|

Статьи затрат |

2015 г. |

2016 г. |

2017 г. |

Темп роста, % |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

2016/ 2015 |

2017/ 2016 |

|

|

1. Материальные затраты, в т.ч.: |

632673 |

62,00 |

804686 |

62,40 |

932691 |

60,43 |

127,19 |

115,91 |

|

сырье и материалы |

328990 |

32,24 |

443689 |

34,41 |

472748 |

30,63 |

134,86 |

106,55 |

|

топливо |

107554 |

10,54 |

111544 |

8,65 |

170809 |

11,07 |

103,71 |

153,13 |

|

электроэнергия |

196128 |

19,22 |

249452 |

19,34 |

289134 |

18,73 |

127,19 |

115,91 |

|

2. Заработная плата работников и социальные выплаты |

255110 |

25,00 |

333996 |

25,90 |

380210 |

24,64 |

130,92 |

113,84 |

|

3. Амортизация основных фондов |

81635 |

8,00 |

99297 |

7,70 |

129683 |

8,40 |

121,63 |

130,60 |

|

4. Прочие расходы |

51022 |

5,00 |

51581 |

4,00 |

100776 |

6,53 |

101,10 |

195,37 |

|

ИТОГО |

1020440 |

100,00 |

1289560 |

100,00 |

1543361 |

100,00 |

126,37 |

119,68 |

Анализируя данные таблицы 2.4 можно отметить, что в связи с увеличением спроса на продукцию ООО «Холод», наблюдается увеличение значений по всем элементам в составе себестоимости продукции. Так, себестоимость выросла на 26,37 % в 2016 году и на 19,68 % в 2017 году.

В структуре себестоимости в течение всего анализируемого периода (2015-2017гг.) наблюдается незначительная динамика по всем статьям затрат, при этом такая статья в структуре себестоимости продукции, как материальные затраты, занимает наибольший удельный вес на протяжении всего периода исследования, что позволяет говорить о том, что производство является материалоемким.

Причинами роста материалоемкости продукции явилось рост цен на сырье и полуфабрикаты изделия.

Операционные затраты организации (таблица 2.5) увеличились и составляют 67,06 % от общей суммы расходов в 2015 году, 67,64 % в 2016 году и 69,4 % в 2017 году.

Таблица 2.5- Анализ состава, структуры и динамики затрат ООО «Холод»

|

Показатели |

2015 г. |

2016 г. |

2017г. |

||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||

|

1 |

Себестоимость проданных товаров, продукции, работ и услуг (ф № 2) |

1020440 |

67,06 |

1289560 |

67,64 |

1543361 |

69,40 |

|

2 |

Коммерческие расходы (ф № 2) |

146773 |

9,65 |

173564 |

9,10 |

185316 |

8,33 |

|

3 |

Управленческие расходы (ф № 2) |

354454 |

23,29 |

443433 |

23,26 |

495246 |

22,27 |

|

4 |

Всего (1+2+3) |

1521667 |

100 |

1906557 |

100 |

2223923 |

100,00 |

Так себестоимость проданных товаров, продукции, выполненных работ и предоставленных услуг в 2015 г. составила 67,06 % от общей суммы расходов, коммерческие расходы 9,65 %, управленческие расходы 23,29 %, в 2016 году себестоимость составила 67,6 %, коммерческие расходы 9,1 %, управленческие расходы 23,26 % а в 2017 г. соответственно 69,4 %, 8,33 %, 22,27 %, что свидетельствует об увеличение доли себестоимости.

Таблица 2.6 - Анализ постоянных и переменных затрат на производство продукции ООО «Холод» в 2015-2017 гг.

|

Затраты |

2015г. |

2016 г. |

2017 г. |

Относительное изм-е (+/-) |

Темп роста, (%) |

||

|

2016 / 2015 |

2017/ 2016 |

2016 / 2015 |

2017/ 2016 |

||||

|

Всего затрат, руб. в том числе |

1020440 |

1289560 |

1543361 |

269120 |

253801 |

126,37 |

119,68 |

|

Переменные затраты |

|||||||

|

-сумма, руб. |

938805 |

1190263 |

1413678 |

251459 |

223414 |

126,78 |

118,77 |

|

-уровень, % |

92,00 |

92,30 |

91,60 |

0,30 |

-0,70 |

100,33 |

99,24 |

|

Постоянные затраты |

|||||||

|

-сумма, руб. |

81635 |

99297 |

129683 |

17661 |

30387 |

121,63 |

130,60 |

|

-уровень, % |

8,00 |

7,70 |

8,40 |

-0,30 |

0,70 |

96,25 |

109,13 |

Как видно из таблицы 2.6 в структуре себестоимости наибольший удельный вес приходится на переменные затраты (92 % в 2015 году, 92,3 % в 2016 году и 91,6 % в 2017 году), размер которых увеличился на 26,78 % в 2016 году и на 18,77 % в 2017 году.

Можно отметить, что в организации достаточно высок уровень переменных затрат по отношению к постоянным затратам по годам анализируемого периода. Данные обстоятельства позволяют сделать вывод о том, что в организации преобладает использование ручного труда, вследствие чего постоянные издержки фирмы относительно невелики. Однако при тщательном рассмотрении динамики затрат можно отметить тенденцию к увеличению постоянных затрат на 0,5%, и, соответственно, к уменьшению переменных на аналогичную величину.

2.3. Типы ценовых политик и стратегий компании

Для оценки влияния ценовой политики на финансовые результаты организации целесообразно в рамках дальнейшего анализа провести оценку уровня прибыли ООО «Холод».

Динамика показателей прибыли ООО «Холод» представлена на рисунке 2.2.

Рисунок 2.2 - Динамика финансовых результатов ООО «Холод» в 2015-2017 гг., тыс.руб.

Как видно их рисунка 2.2 все показатели валовой прибыли растут из года в год, что связано с ростом объемов продаж продукции ООО «Холод» и расширением рынков сбыта. Прибыль от продаж в 2016 году незначительно снижается, что связано с тем, что коммерческие и управленческие расходы растут более высокими темпами. Однако в 2017 году прибыль от продаж снова увеличилась и составила 31 907 тыс.руб. В 2016 году у ООО «Холод» наблюдается убыток, что связано с тем, что у организации большой размер прочих доходов и процентов к уплате за пользование кредитными средствами. Но уже в 2017 году руководством завода были приняты меры по оптимизации расходов и чистая прибыль на конец 2017 года составила 14 829 тыс.руб.

Произведем оценку качественного уровня достижения определенных финансовых результатов деятельности организации, таких как (табл.2.7): маржинальный доход; точка критического объема продаж; запас финансовой прочности; производственный (операционный) леверидж.

В качестве постоянных затрат берем себестоимость продукции ООО «Холод», а переменные представлены коммерческими и управленческими расходами.

Таблица 2.7 - Расчет порога рентабельности, запаса финансовой прочности ООО «Холод»

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Отклонение |

||

|

абс. |

относит., % |

|||||

|

1 |

Выручки от продаж ( PQ), тыс.руб. |

1534970 |

1919220 |

2255830 |

720860 |

146,96 |

|

2 |

Переменные затраты (VQ) , тыс.руб. |

1020440 |

1289560 |

1543361 |

522921 |

151,24 |

|

3 |

Маржинальный доход (Iмарж.) , тыс.руб. ( стр.1 –стр. 2 ) |

514530 |

629660 |

712469 |

197939 |

138,47 |

|

4 |

Доля маржинального дохода в выручке от продаж, % (стр.3 : стр.1*100) |

33,52 |

32,81 |

31,58 |

-1,94 |

94,22 |

|

5 |

Постоянные затраты, тыс.руб. |

501227 |

616997 |

680562 |

179335 |

135,78 |

|

6 |

Прибыль от продаж, тыс.руб. (I) (стр.1-стр.2-стр.5) |

13303 |

12663 |

31907 |

18604 |

239,85 |

|

7 |

Порог рентабельности (T min) , тыс.руб. ( стр.5 : стр.4) |

1495283,9 |

1880622,8 |

2154805,6 |

659521,7 |

144,11 |

|

8 |

Запас финансовой прочности, тыс.руб. (ЗПФ) (стр.1 – стр.7) |

39686,1 |

38597,2 |

101024,4 |

61338,3 |

254,56 |

|

9 |

Уровень запаса финансовой прочности в объеме продаж, % (стр.8:стр.1) |

2,59 |

2,01 |

4,48 |

1,89 |

173,21 |

|

10 |

Производственный (операционный) леверидж (стр.6:стр.8) |

0,34 |

0,33 |

0,32 |

-0,02 |

94,22 |

Маржинальный доход в составе выручки от продаж составил 33,52 % в 2015 году и 31,58 % в 2017 году.

Как показывает расчет (таблица 2.7) в 2017 году нужно было реализовать продукции на сумму 12154805,6 тыс.руб., чтобы покрыть все затраты. При такой выручки рентабельность равна нулю. Фактически выручка составила 2255830 тыс. руб., что выше пороговой на 101024,4 тыс. руб. Запас финансовой прочности в 2,59 раза выше выручки в 2015 году, в 2,01 раза в 2016 году и в 2,1 раза в 2017 году, т.е. организация находится в области дохода (QCD). Более наглядно результат расчета точки безубыточности проиллюстрирован на рисунке 2.3.

C

Запас финансовой прочности

Издержки, тыс.руб . Прибыль

D

Линия совокупных затрат

Линия выручки

Q

Пер.З

Линия постоянных затрат

В

Убыток Nкр Пост. З

А

0

25154805,6 Объем, тыс. руб.

Рисунок 2.3 - График безубыточности в 2017 году

Согласно приведенному рисунку 2.3 пересечение линий BD (полные расходы) и АС (выручка от реализации) образует точку безубыточности - Q, в которой величины издержек и объема выручки равны. На данном графике обозначены область потерь QВА и область дохода QCD.

В 2017 году нужно было реализовать продукции на сумму 2154805,6 тыс.руб., чтобы покрыть все затраты. Организация также находится в секторе дохода (QCD). Запас финансовой прочности составляет 4,48 %, т.к увеличилась выручка на 49,96 % за период 2015-2017 гг.

Если выручка снизится, то организация станет убыточной.

3 Совершенствование ценовой политики предприятия

Для повышения эффективности деятельности рекомендуется инвестирование освобождающихся средств в оборот.

Экономическая модель поведения затрат, объема производства и прибыли за 2017 год представлена на рисунке 3.1.

Маржинальная прибыль

Рисунок 3.1 – Модель графического отображения маржинального дохода в организации ООО «Холод» в 2017 году

Выручка в 2017 году, набирая свои обороты, возрастает за весь отчетный период. Затраты в свою очередь снижаются, это может происходить за счет снижения таких статей как затраты на мощность и затраты на использование теплоносителя, что говорит о положительной ситуации в организации.

За счет падения постоянных затрат и снижения роста маржинального дохода, также можно отметить что возможно это связано с увеличением стоимости продукции, с использованием мощности оборудования и использование энергии, а также повышения заработной платы в регионе.

Из рассмотренного рисунка, можно сказать, что за счет снижения объема производства на 5%, точка безубыточности несколько смещается, в результате чего зона прибыли увеличивается на 18%, что является положительной тенденцией. Эффективность работы организации остается почти на одном и том же уровне за весь отчетный период, при снижении цены на 5%, и неизменном объеме продукции.

Таким образом, проведенный анализ выявил недостатки в политике ценообразования ООО «Холод»:

– для цен на молочную продукцию требуется адаптации к рынку;

– нормативный метод ценообразования на молочную продукцию не адекватен современным рыночным условиям.

Здесь, на наш взгляд, можно выделить два основных направления решения обозначенных проблем.

Первое направление – в ООО «Холод» следует ввести более гибкую систему ценообразования на молочную продукцию, в том числе: а) пакетное ценообразование; б) сезонные скидки.

Второе направление – изменение метода ценообразования.

Применение скидок для покупателей молочной продукции за своевременную оплату, что позволит привлечь дополнительных клиентов и увеличить валовую прибыль организации более чем на 20 % (таблица 3.1).

Таблица 3.1 - Финансовый результат от внедрения в ООО «Холод» системы скидок, тыс. руб.

|

Показатели |

2015 г |

2016 г. |

2017 г. |

Прогноз |

Темп роста, % (прогноз/ 2017 г.), % |

|

Выручка |

1534970 |

1919220 |

2255830 |

2706996 |

120,00 |

|

Себестоимость |

1020440 |

1289560 |

1543361 |

1654483 |

107,20 |

|

Валовая прибыль |

514531 |

629659 |

712469 |

1052513 |

147,73 |

Цена отказа от скидки=

(3.1)

Цотк = d/(100-d)*100%*(360/(h-k)) (3.2)

Рассчитаем цену отказа от скидки для каждого из этих случаев.

- При оплате контракта в 20-дневный срок цена отказа от скидки:

- При оплате контракта в 20-дневный срок цена отказа от скидки:

Таким образом, организации выгоден первый вариант предоставлять скидку 3 % если оно оплатит в течение 5 дней.

Так, валовая прибыль может быть увеличена на 47,73 %.

Перейдем ко второму направлению решения обозначенных проблем в политике ценообразования ООО «Холод» – изменению метода ценообразования продукции.

Существующие методики по расчету цен на молочную продукции определяют их установление на уровне, обеспечивающем организации получение планируемого объема выручки в размере, который необходимом для компенсации экономически обоснованных расходов, связанных с производством молочной продукции и получения обоснованной нормы прибыли на капитал.

Нормативный метод ценообразования не позволяет объективно спрогнозировать выручку на планируемый год. В качестве альтернативного метода ценообразования на молочную продукцию может быть выбран аналитический метод. Данный метод предусматривает установление цен на основе анализа динамики предыдущей деятельности организации с учетом индексации на коэффициент инфляции в случае объективного изменения условий деятельности организации, влияющих на стоимость реализованной продукции.

Сравнительный анализ существующих и предложенных методов ценообразования на продукцию приведен в таблице 3.2.

Таблица 3.2 - Отличие нормативного и аналитического методов

|

Существующий метод |

Предложенный метод |

|

|

Подход к ценообразованию |

Затратный |

Затратный |

|

Метод ценообразования |

Нормативный |

Аналитический |

|

Способ определения затрат |

Зплан = ∑ФОТ*Кр*t Зплан – планируемые затраты, ФОТ – фонд оплаты труда Кр – расчетный коэффицент t – трудоемкость работ |

Зплан = Зфакт*Кн, Где Зплан – планируемые завтраты, Кн – коэффициент инфляции |

|

Формула расчета цены |

Ц= Зплан/Q где Ц – цена на продукцию Q – объем продаж |

Ц= Зплан/Q где Ц – цена на продукцию Q – объем продаж |

Согласно данным таблицы 3.2 совершенствование ценовой политики в предложенных работе направлениях увеличит рентабельность продаж более чем в 3 раза. При этом темпы роста прибыли будут превышать темпы роста выручки.

Эффективность совершенствования политики ценообразования ООО «Холод» представлена в таблице 3.3.

Таблица 3.3 - Эффективность совершенствования политики ценообразования

|

Показатели |

2017 г. |

Прогноз |

Темп роста, % (прогноз/ 2017 г.), % |

|

Выручка |

2255830 |

2594204,5 |

115 |

|

Расходы |

2223923 |

2424076,07 |

112 |

|

Валовая прибыль |

31907 |

170128,43 |

533,209 |

|

Рентабельность продаж, % |

1,41 |

6,56 |

463,65 |

Как видно из таблицы 3.3 показатели рентабельности увеличатся, следовательно, предложенные мероприятия эффективны.

Ниже в таблице 3.4 представим расчет запаса финансовой прочности после предложенных рекомендаций по совершенствованию стратегии ценообразования ООО «Холод».

Таблица 3.4 – Прогнозный расчет запаса финансовой прочности ООО «холод»

|

Показатель |

2017 г. |

Прогноз |

Отклонение |

||

|

абс. |

относит., % |

||||

|

1 |

Выручки от продаж ( PQ), тыс.руб. |

2255830 |

2594204,5 |

338375 |

15,00 |

|

2 |

Переменные затраты (VQ) , тыс.руб. |

1543361 |

1743514 |

200153 |

12,97 |

|

3 |

Маржинальный доход (Iмарж.) , тыс.руб. ( стр.1 –стр. 2 ) |

712469 |

850690,5 |

138222 |

19,40 |

|

4 |

Доля маржинального дохода в выручке от продаж, % (стр.3 : стр.1*100) |

31,58 |

32,79 |

1,21196 |

3,84 |

|

5 |

Постоянные затраты, тыс.руб. |

680562 |

680562 |

0 |

0,00 |

|

6 |

Прибыль от продаж, тыс.руб. (I) (стр.1-стр.2-стр.5) |

31907 |

170128,5 |

138222 |

433,20 |

|

7 |

Порог рентабельности (T min) , тыс.руб. ( стр.5 : стр.4) |

2154806 |

2075393 |

-79412,7 |

-3,69 |

|

8 |

Запас финансовой прочности, тыс.руб. (ЗПФ) (стр.1 – стр.7) |

101024 |

518812 |

417787 |

413,55 |

|

9 |

Уровень запаса финансовой прочности в объеме продаж, % (стр.8:стр.1) |

4,48 |

20,00 |

15,52 |

346,40 |

|

10 |

Производственный (операционный) леверидж (стр.6:стр.8) |

0,32 |

0,33 |

0,01 |

2,47 |

Таким образом, как видно из таблицы 3.4, предложенные мероприятия позволят увеличить запас финансовой прочности и повысить прибыльности ООО «Холод» в перспективе.

Заключение

Совершенствование ценообразования – это одно из условий решения сохраняющихся на сегодняшний день проблем в регионе. Особого внимания в данном случае заслуживает производственная деятельность организаций.

Правильно выстроенная ценовая политика организации позволит ей не только выжить в сложных экономических условиях, но и развиваться. Все это определяет актуальность и своевременность темы исследования.

В качестве объекта исследования выбрана организация, работающее в отрасли по производству молочной продукции ООО «Холод».

Имущественное положение организации соответствует характеру ее деятельности – производство пищевых продуктов, и несколько улучшилось по сравнению с прошлым годом.

Анализ ликвидности показал, что у организации не хватает наиболее ликвидных активов, что отражается на низких значениях коэффициентов ликвидности.

Анализ финансовой устойчивости, проведенный при помощи финансовых коэффициентов и их обобщающей оценки, показал, что ООО «Холод» относится к числу финансово неустойчивых организаций.

Причин низкой финансовой устойчивости данной организации много, одной из которых является низкий уровень финансирования оборотных средств за собственный счет, т.е. организация практически зависит от внешних кредиторов и для финансирования текущих активов привлекает заемный капитал.

Анализ деловой активности и эффективности использования капитала позволяет дать положительную оценку деятельности организации, о чем свидетельствует улучшение основных показателей, в том числе рост выручки от реализации, а также снижение периода оборачиваемости дебиторской задолженности.

Рентабельность хозяйственной деятельности в целом увеличилась, однако значения показателей очень низкие.

Выход из сложившейся ситуации необходимо искать в повышении эффективности производственной деятельности, принятии кардинальных мер и решений.

Очевидно, организации потребуются дополнительные инвестиции в новые технологии. А так как собственных средств организации для этого недостаточно, потребуется привлечение долгосрочных займов. Но чтобы привлечь сторонних инвесторов, в первую очередь, необходимо повысить уровень ликвидности, платежеспособности и финансовой устойчивости.

Таким образом, среди положительных моментов в работе ООО «Холод» отметим то рост объемов продаж, прибыли и рентабельности.

Преобладают отрицательные стороны в работе ООО «Холод», а именно:

- недостаточная ликвидность и платежеспособность организации;

- низкие показатели финансовой устойчивости и зависимость организации от внешних кредиторов.

В организации применяются два подхода к ценообразованию: рыночный и затратный. При рыночном подходе применяется метод установления цен на основе воспринимаемой ценности. При затратном подходе – нормативный метод.

Метод установления цен на основе воспринимаемой ценности предполагает установление цены услуги на основе ее ценности, под которой понимается субъективно воспринимаемая полезность услуги.

Список литературы

- Гражданский кодекс Российской Федерации. Часть первая и вторая : федер. закон от 30 нояб. 1994 г. № 51-ФЗ (в ред. от 03.07.2016). – М.: ИНФРА-М, 2017. – 133 с.

- Налоговый кодекс Российской Федерации. Часть вторая : федер. закон от 05.08.2000 №117-ФЗ (в ред. от 03.07.2016). – М.: ИНФРА-М, 2017. –328 с.

- Агафонова, М.С. Основные факторы и методы ценообразования в современных условиях / М.С. Агафонова, О.С. Грищенко // Современные наукоемкие технологии. - 2016. - № 10-1. - С. 133.

- Архипова, Д.В. Современные концепции механизма ценообразования / Д.В. Архипова // Молодой ученый. - 2017.- № 12 (71). - С. 131-133.

- Бармашов, К.С. Влияние ценовой политики на эффективность работы предприятия / К.С. Бармашов, Т.С. Викторова // Сборник научных трудов Sworld. - 2017. - Т. 28. - № 1. - С. 6-10.

- Барыкин, А.С. Основные методы ценообразования, используемые на предприятии / А.С. Барыкин, А.С. Истомин // Современные аспекты экономики. - 2017. - № 4 (200). - С. 59-66.

- Барыкин, А.С. Формирование стратегии предприятия на основе ценовой политики / А.С. Барыкин // Современные аспекты экономики. - 2017. - № 4 (200). - С. 24-29.

- Бланк, И.А. Финансовый менеджмент / И.А. Бланк. – К.: Ника – Центр, Эльга, 2010. – 528 с.

- Бовыкина, М.Ф. Маржинальный анализ как условие расщирения производства / М.Ф. Бовыкина, Н.В. Ковалева // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2016. - № 88. - С. 713-714.

- Божкова, В.В. Исследование факторов маркетингового ценообразования на отечественных предприятиях / В.В. Божкова, И.М. Рябченко // Маркетинг и менеджмент инноваций. - 2016. - № 2. - С. 40-48.

- Борисов, Ю.А. Прогнозирование ценовой политики предприятия на конкретном рынке / Ю.А. Борисов // Труды МАИ. - 2016. - № 69. - С. 23.

- Бунчеева, Е.А.Методы ценообразования, применяемые на фирмах / Е.А. Бунчеева // Актуальные вопросы экономических наук. - 2016. - № 33. - С. 122-128.

- Васюхин, О.В. Ценообразование : теория и практика / О.В. Васюхин // Международный журнал экспериментального образования. - 2015. - № 2. - С. 117-119.

- Врублевская, В.В. Эффективное ценообразование – это непрерывный процесс на предприятии / В.В. Врубелевская // Экономика и управление в XXI веке: тенденции развития. - 2017. - № 17. - С. 69-74.

- Гаджиев, М.М. Частные вопросы экономической эффективности : управление затратами на основе принципов маржинального анализа / М.М. Гаджиев, Е.А. Яковлева, Я.Г. Бучаев // Управление экономическими системами: электронный научный журнал. - 2016. - № 10 (58). - С. 72.

- Гамисония, В.Г. Особенности формирования ценовой политики предприятия в современных условиях / В.Г. Гамисония // Сборник научных трудов Sworld. - 2016. - Т. 28. - № 2. - С. 60-64.

- Гаранян, А.С. Сущность ценовой политики / А.С. Гаранян // Экономика и предпринимательство. - 2016. - № 7 (36). - С. 387-389.

- Гармышев, М.С. Принятие управленческих решений на основе маржинального анализа / М.С. Гармышев // Вестник магистратуры. - 2016. - № 12-3 (27). - С. 30-32.

- Горощенко, Л.Г. Ценовая конъюнктура на рынке молочной продукции / Л.Г. Горощенко // Молочная промышленность. - 2017. - № 4. - С. 10-13.

- Гранкина, Е.С. Управление ценообразованием на предприятии с позиции процессного подхода: система целей, методов, технология / Е.С. Гранкина // Экономика и управление: новые вызовы и перспективы. - 2016. - № 5. - С. 97-99.

- Давыдова, Л.В. Методика комплексного анализа и оценки совокупного влияния инфляции на финансовые результаты деятельности предприятия / Л.В. Давыдова, Б.К. Злобин // Финансовая аналитика: проблемы и решения. – 2015. - № 18. – С. 85.

- Дивеева, С.А. Эффективность ценообразования как фактор конкурентоспособности предприятия / С.А. Дивеева // Молодой ученый. - 2017. - № 4-2 (63). - С. 121-125.

- Дивин, Е.Н. Аналитические подходы в маржинальном анализе производства при принятии управленческих решений / Е.Н. Дивин // История и перспективы развития транспорта на севере России. - 2017. - № 1. - С. 97-101.

- Ефимова, О.В. Финансовый анализ / О.В. Ефимова. – М.: Издательство «Бухгалтерский учет», 2010. – 528 с.

- Жидкова, Е.В. Формирование ценовой политики предприятия / Е.В. Жидкова, А.Н. Жидков // Вестник Московского государственного университета леса - Лесной вестник. - 2017. - Т. 18. - № 3. - С. 70-75.

- Иванова, Ж.А. Оценка взаимосвязи затрат объема и прибыли как основа для принятия управленческих решений / Ж.А. Иванова // Проблемы современной экономики. – 2011. - № 3. – С. 29.

- Исраилова, Э.А. Цена как инструмент согласования экономических интересов субъектов рыночного хозяйства / Э.А. Исраилова // Потенциал современной науки. - 2017. - № 1. - С. 54-57.

- Кардаш, М.А. Разработка политики ценообразования / М.А. Кардаш // Промышленный и b2b маркетинг. - 2017. - № 1. - С. 2-20.

- Киселева, И.А. Анализ внутренних факторов, влияющих на ценообразование / И.А. Киселева, С.О. Искаджян // Дайджест-финансы. - 2016. - № 2. - С. 28-32.

- Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В. Ковалев. – М.: Финансы и статистика, 2010. – 560 с.

- Козлова, Е.А. Ценообразование как инструмент управления доходностью организаций / Е.А. Козлова // Вестник Ижевского государственного технического университета. - 2011. - № 2. - С. 129-131.

- Коростелкин, М.М. Теоретические основы ценообразования и налогообложения на микроуровне / М.М. Коростелкин // Экономические и гуманитарные науки. - 2017. - № 3 (266). - С. 85-93.

- Крейнина, М.Н. Финансовый менеджмент: Учебное пособие / М.Н. Крейнина. – М.: Дело и сервис, 2008. – 304с.

- Кузнецова, Н.Г. Маржинальный анализ прибыли и рентабельности / Н.Г. Кузнецова // Nauka-Rastudent.ru. - 2017. - № 5 (05). - С. 8.

- Липчиу, Н.В. Проблемы формирования конечных финансовых результатов деятельности организации / Н.В. Липчиу, Ю.С. Шевченко // Экономический анализ: теория и практика. – 2011. - №7. – С.11

- Лиференко, Г.Н. Финансовый анализ предприятия: Учебное пособие / Г.Н. Лиференко. – М.: Издательство «Экзамен», 2009. – 160с.

- Маховикова, Г.А. Ценообразование в торговом деле: теория и практика: учебник для бакалавров / Г. А. Маховикова, В. В. Лизовская. - М.: Юрайт, 2017. - 231 с.

- Мирзабекова, М.Ю. Механизм ценообразования в современной экономике / М.Ю. Мирзабекова // Экономика и управление в XXI веке: тенденции развития. - 2016. - № 11. - С. 106-110.

- Михайлушкина, Е.Н. Ценовая политика как фактор повышения доходности предприятия / Е.Н. Михайлушкина // Инфраструктурные отрасли экономики: проблемы и перспективы развития. - 2017. - № 4. - С. 138-145.

- Морякова, А.В. Управление ценообразованием на предприятии: экономическое содержание, задачи, методы / А.В. Морякова, М.А. Кривенцева // Экономика и управление: новые вызовы и перспективы. - 2016. - № 4. - С. 194-196.

- Никоноров, В.М. Критерии качества методик ценообразования / В.М. Никоноров // Международный научно-исследовательский журнал. - 2017. - № 3-3 (22). - С. 60-61.

- Нифаева, О.В. Цели, принципы и стратегические подходы в ценообразовании / О.В. Нифаева, А.Н. Горностаева // Маркетинг в России и за рубежом. - 2011. - № 2. - С. 68-75.

- Окландер, М.А. Ценообразование как фактор повышения конкурентоспособности предприятий розничной торговли / М.А. Окландер // Экономика: реалии времени. - 2016. - № 1 (6). - С. 065-070.

- Орлова, Е.В. Механизм эффективного ценообразования на продукцию промышленных предприятий / Е.В. Орлова // Экономика и предпринимательство. - 2016. - № 12-1 (41). - С. 622-626.

- Палкина, Е.С. Маржинально-стоимостной подход к ценообразованию в системе управления стоимостью компании / Е.С. Палкина // Экономический анализ: теория и практика. - 2015. - № 21. - С. 56-60.

- Пилявец, О.Г. Цена как элемент рыночного механизма экономики / О.Г. Пилявец // Мир экономики и права. - 2015. - № 3. - С. 14-17.

- Покровский, М.А. Маржинальный анализ оптимального плана производства промышленного предприятия / М.А. Покровский //Контроллинг. - 2016. - № 2. - С. 10-15.

- Савицкая, Г.В. Сущность и методика расчета валовой и маржинальной прибыли / Г.В. Савицкая // Экономический анализ: теория и практика. 2015. - № 18ю – С. 33.

- Саранцева, Е.Г. Маржинальный анализ в принятии управленческих решений / Е.Г. Саранцева // Контентус. - 2016. - № 12 (17). - С. 19-27.

- Сидрик, М. Ценовая политика / М. Сидрик // Составляющие научно-технического прогресса. - 2015. - № 4. - С. 51-52.

- Сиднева, В. П. Международные стандарты финансовой отчетности: учеб пособ /под ред. В. П. Сиднева. – М.: КНОРУС, 2009. – 216 с.

- Скамай, Л.Г. Экономический анализ деятельности предприятия / Л.Г. Скамай, М.И. Трубочкина. – М.: ИНФРА-М, 2009. -296с.

- Соловьёва, О.В. Неочевидные законы ценообразования / О.В. Соловьева // Директор по маркетингу и сбыту. - 2016. - № 2. - С. 18-23.

- Сычева, О.Ю. Ценовая политика как инструмент влияния на конечные результаты / О.Ю. Сычева // Вестник Калининградского филиала Санкт-Петербургского университета МВД России. - 2015. - № 2. - С. 168-171.

- Тимирова, Е.Н. Особенности формирования ценовой политики перерабатывающих предприятий молочной отрасли / Е.Н. Тимирова, Г.И. Панаедова // Kant: Экономика и управление. - 2016. - № 2. - С. 65-69.

- Толстобров, Д.А. Методический подход к анализу процесса ценообразования в компании на конкурентном рынке / Д.А. Толстобров, Ю.К. Перский // Фундаментальные исследования. - 2017. - № 9-1. - С. 174-180.

- Урумова, К.А. Ценообразование в фирмах: проблемы и современное состояние / К.А. Урумова, Л.Б. Лазарова // Экономика и управление: анализ тенденций и перспектив развития. - 2017. - № 13. - С. 181-184.

- Чеглакова, С.Г. Маржинальный доход в оценке «качества» формирования финансового результата / С.Г. Чеглакова // Бухучёт в сельском хозяйстве. – 2010. - № 10. – С. 36.

- Шеремет, А.Д. Комплексный анализ хозяйственной деятельности / А.Д. Шеремт. – М.: ИНФРА-М, 2010. – 415 с.

- Цацулин, А.Н. Ценообразование в системе маркетинга / А.Н. Цацулин. - М.: ФИЛИН, 2010 – 296 с.

- Якунина, А.В. Ценообразование как фактор обеспечения финансовой устойчивости коммерческой организации / А.В. Якунина // Наука и общество. - 2015. - № 4. - С. 87-91.

- Ясменко, Г.Н. Формирование финансовых результатов в современных условиях / Г.Н. Ясменко // Всё для бухгалтера. – 2010. – №15. – С. 7.

Приложения

Приложение 1

Модель управления ценами промышленной организации

Управление затратами

Управление качеством

Управление инновационностью

Определение конкурентной цены

Установление оптимальной цены

Моделирование системы управления ценами

Уровень прибыльности

Уровень перспективной эффективности

Определение цели управления ценами

Краткосрочный результат

Долгосрочная перспектива

Максимизация текущей прибыли

Формирование положительного имиджа

Максимизация доли рынка

Максимизация конкурентоспособности

Формирование конкурентных преимуществ

Стратегические цели организации

Уровень постановки целей

Постановка задач ценообразования

Исследование условий и факторов, влияющих на выбор форм и методов управления ценами

Уровень

Реализации

стратегии

Оценка затрат

Оценка качества и функциональности

Оценка уникальности товара и степени соответствия НТП

- СОВРЕМЕННАЯ АРХИТЕКТУРА И ТЕНДЕНЦИИ РАЗВИТИЯ

- Оборотные активы предприятия (на примере ООО "Формула Доставки")

- Профессиональный стресс в управленческой деятельности

- Функция менеджмента

- Облачные сервисы (История развития)

- Системы программирования (Современные системы )

- Направления совершенствования кадровой стратегии с учетом теории мотивации

- Товароведение и его задачи в условиях рыночной экономики в промышленности

- Коммерческие риски и способы их уменьшения на примере ОАО «Русское молоко»

- Страховые пенсии по инвалидности

- Российское гражданство: основания его приобретения и прекращения

- Роль рекламы в современном маркетинге