Годовой бухгалтерский отчет: содержание и порядок составления (Понятие и сущность бухгалтерской отчетности и ее виды)

Содержание:

Введение

В настоящее время в условиях рыночной экономики отчетность признана средством эффективного взаимодействия предприятия и соответственно потребителей данной информации. Бухгалтерская отчетность признается единственно доступной и официально открытой не только на российском, но и на международном уровне.

Бухгалтерская отчетность является по своему существу «лицом» любой организации, представляющая собой систему обобщенных показателей, которые в свою очередь характеризуют итоги финансово-хозяйственной деятельности предприятия. Данные бухгалтерской отчетности являются главными источниками информации для анализа финансового состояния организации. Для принятия решение нужно проанализировать состоятельность финансовыми ресурсами целесообразность и эффективность их размещения, а также использования и платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка всех этих показателей необходима для результативного управления фирмой. С помощью таких показателей руководители реализовывают не только планирование, но и контроль, а так же улучшают и совершенствуют направление своей деятельности.

Бухгалтерская отчетность представляет собой совокупность всех форм отчетности, которые составляются на основе данных бухгалтерского учета с целью представления пользователем обобщенной информации о финансовом положении и деятельности предприятия. А также изменениях в его финансовом положении за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений.

Актуальность данной курсовой работы заключается в том, что в системе экономической информации бухгалтерская отчетность признается одним из главных инструментов управления, которые содержат наиболее синтезированную и обобщенную информацию, ядром беспристрастной оценки хозяйственной деятельности предприятия, а так же базой текущего и перспективного планирования, эффективным инструментом для принятия управленческих решений.

Целью написания данной курсовой работы является изучение порядка составления и представления бухгалтерской отчетности в торговых организациях.

Для реализации поставленной цели были поставлены и решены следующие задачи:

- изучить понятие бухгалтерской отчетности, а так же ее виды и значение;

- определить требования, которые предъявляются к бухгалтерской отчетности;

- рассмотреть содержание не только годовой, но и промежуточной бухгалтерской отчетности;

- описать порядок составления и представления бухгалтерской отчетности;

- изучить состав бухгалтерской отчетности организации;

- рассмотреть основные изменения в составлении и предоставлении бухгалтерской отчетности 2013 - 2015 года.

Предметом исследования данной курсовой работы выступает бухгалтерская отчетность организации.

Объектом исследования является Общество с ограниченной ответственностью «Алтынай».

Структура курсовой работы состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

В первой главе данной курсовой работы описываются теоретические основы понятия бухгалтерской отчетности торговой организации. Во второй главе описан порядок формирования бухгалтерской отчетности ООО «Алтынай». В третьей главе приводятся основные изменения не только в составлении, но и предоставлении бухгалтерской отчетности организаций в связи со вступлением в силу Федерального закона «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ.

Глава 1. Теоретические основы понятия бухгалтерской отчетности торговой организации

1.1. Понятие и сущность бухгалтерской отчетности, и ее виды

Бухгалтерской отчетностью торговых организаций признается система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, которая составляется на основании данных бухгалтерского учета по установленным формам.

Организационно составление отчетности является завершающим этапом учетного процесса.

Информация об имущественном и финансовом положении организации, которая формируется в бухгалтерской отчетности, в соответствии с требованиями Федерального закона «О бухгалтерском учете» [2] должна быть не только полной, но и достоверной, поскольку она широко применяется пользователями отчетности.

Бухгалтерская, т.е. финансовая отчетность торговых организаций предназначается для удовлетворения потребностей в информации различных пользователей, а также для реализации контроля за соблюдением действующего законодательства Российской Федерации при исполнении организацией финансово-хозяйственной деятельности.

Всех пользователей бухгалтерской, т.е. финансовой отчетности условно можно разделить на две группы: внешние и внутренние.

К внешним пользователям отчетности можно отнести реальных и потенциальных инвесторов, заимодавцев, кредиторов, поставщиков и подрядчиков, а также покупатели и заказчики, государство в лице территориальных органов государственной статистики и налоговых органов, а также общественность в целом.

К внутренним пользователям – работники управленческого аппарата (руководители, учредители, участники и собственники имущества), которые посредством принятия управленческих решений осуществляют текущее руководство деятельностью организации, и работники организации.

По периодичности составления различают внутригодовую (за месяц, квартал, полугодие) и годовую бухгалтерскую отчетность (отчетность за год).

По степени обобщения данных различают отчеты первичные (составляемые организациями) и сводные (консолидированные), которые составляют вышестоящие или материнские организации на основании первичных отчетов.

Торговые организации составляют отчеты по форме и инструкциям, утвержденным Минфином и Госкомстат РФ. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Чтобы стать реальным фактором делового оборота, информация, содержащаяся в бухгалтерской отчетности торговой организации, должна обладать качественными характеристиками определенного содержания, нести требуемую заинтересованным пользователям нагрузку. Требования достоверности и полноты согласно российскому законодательству лежат в основе признаков, гарантирующих качество представляемых в бухгалтерской отчетности сведений. Таким образом, можно считать, что критерий качества бухгалтерской отчетности формализован. Так ПБУ 4/99 «Бухгалтерская отчетность организации» [5] предусмотрено, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности. При этом достоверной и полной признается бухгалтерская отчетность, сформированная и составленная в строгом соответствии с требованиями нормативных документов, что исключает неоднозначность толкования информации, содержащейся в ней.

Достоверность данных бухгалтерского учета подтверждаются следующими фактами:

- бухгалтерские данные являются точными в отличие от данных оперативного или статистического учета;

- они верифицируются (контролируются), поскольку подкреплены оправдательными документами;

- алгоритмы формирования отчетных данных однозначно предопределены нормативными документами и поэтому легко могут быть проверены путем инвентаризации, ревизии, контрольной проверки, сверки зафиксированных операций с типовыми проводками и т.п.

Однако соблюдение только требования достоверности отчетных данных не обеспечивает формирования качественной информации, т.к. отчетные показатели могут соответствовать критериям достоверности, но при этом не отвечать интересам пользователей [27, с.12].

По данным финансовой (бухгалтерской) отчетности устанавливается излишек или недостаток источников средств для формирования запасов и затрат.

Финансовая (бухгалтерская) отчетность дает возможность оценить кредитоспособность организации, т.е. ее способность полностью и своевременно рассчитаться по своим обязательствам. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения задолженности. Отчетность позволяет определить наиболее ликвидные, быстро, медленно и трудно реализуемые активы. В то же время можно установить наиболее срочные обязательства организации, краткосрочные кредиты и займы, что особенно важно для организации, работающей в конкурентной среде.

В основу задач бухгалтерской отчетности положены интересы пользователей информации, исходя из интересов которых должны формулироваться требования к отчетности в отношении ее состава и наполняемости отчетных форм, а техника учета должна обеспечить возможность выполнения этих требований. Схематически эту взаимосвязь можно представить следующим образом:

I → O → Q → A → P → T, (1.1.1)

где I – интересы пользователей учетной информации; О – цели бухгалтерской отчетности; Q – характеристика учетной информации; А – постулаты учета; Р – принципы учета; Т – техника учета.

Отчетность является завершающим высшим этапом бухгалтерского обобщения информации.

Бухгалтерская отчетность торговой организации является завершающим этапом учетного процесса. В ней отражаются нарастающим итогом имущественное и финансовое положение организации, результаты хозяйственной деятельности за отчетный период [25].

1.2. Требования, предъявляемые к бухгалтерской отчетности

Для удовлетворения потребностей различных пользователей отчетная информация торговой организации обязана отвечать определенным требованиям, а именно:

- требование достоверности, т.е. бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации и финансовых результатах ее деятельности. Верной и полной считается та бухгалтерская отчетность, которая сформирована исходя из правил, установленных нормативными актами по бухгалтерскому учету;

- требование нейтральности, т.е. при составлении отчетности должно быть полностью исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, в том случае если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

- Требование существенности – существенной информацией признаются данные бухгалтерской отчетности, без знания которых невозможна достоверная оценка финансового состояния организации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5%.

- Требование сравнимости и сопоставимости – организация при составлении бухгалтерской (финансовой) отчетности должна придерживаться принятых ею содержания и форм бухгалтерской отчетности от одного отчетного периода к другому. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого вновь созданной организацией за первый отчетный период, должны быть приведены сопоставимые данные минимум за 2 года – отчетный и предшествующий отчетному [19,с. 116].

Общие требования к бухгалтерской отчетности и допущения, исходя из которых она составляется, установлены Положением по бухгалтерскому учету, ПБУ 1/2008 [4], ПБУ 4/99 [5], приказом Минфина России от 02.07.2010 №66н [8].

1.3. Содержание годовой и промежуточной бухгалтерской отчетности, источники информации

При составлении бухгалтерской отчетности следует руководствоваться нормативными документами, которые определяют состав, содержание, а так же методологические основы ее формирования:

- Федеральным законом «О бухгалтерском учете» [2];

- положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 [5];

- приказом Минфина РФ «О формах бухгалтерской отчетности организаций» [8].

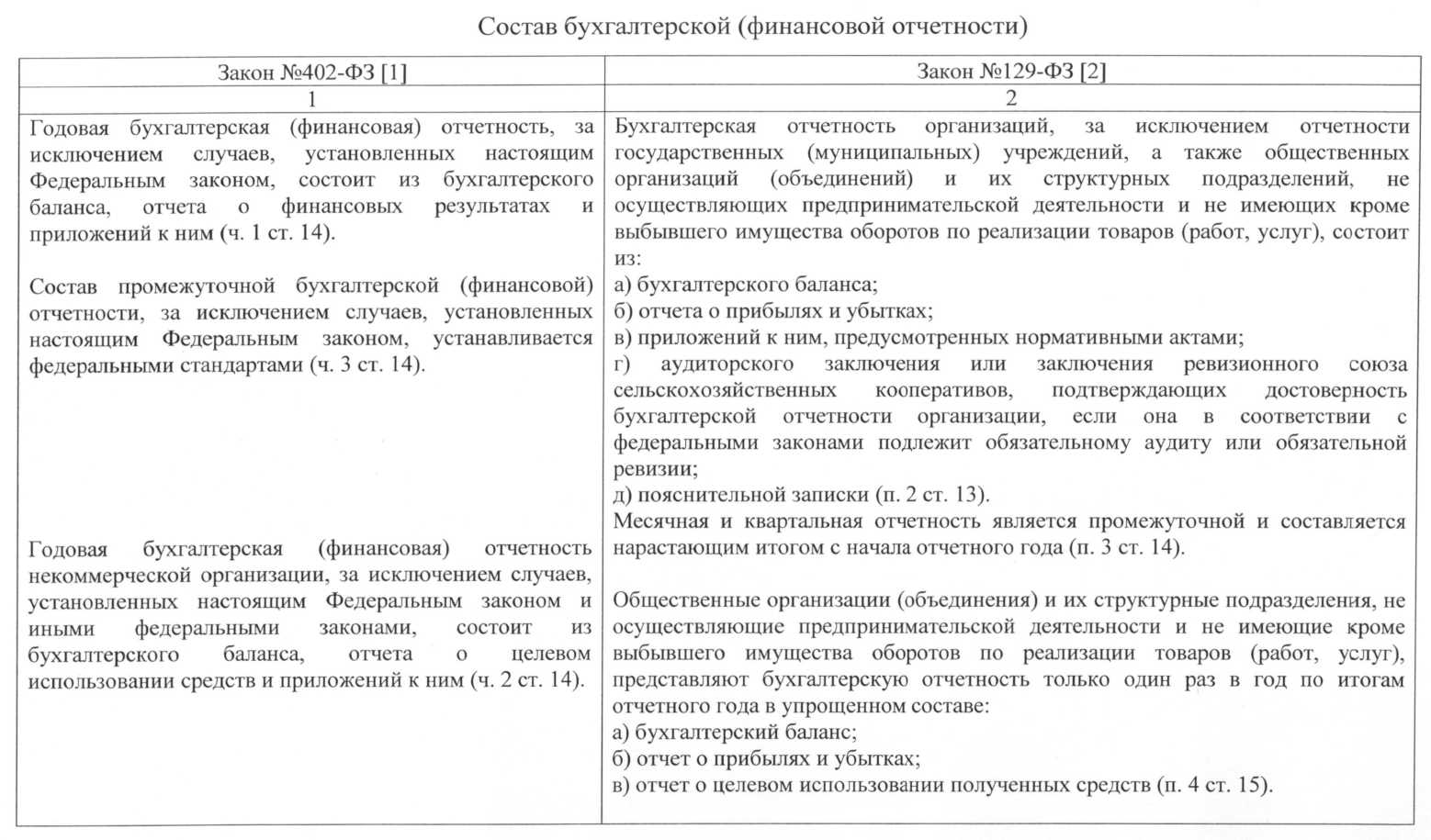

Состав бухгалтерской отчетности определен п.5 ПБУ 4/99. Перечень форм бухгалтерской отчетности зависит от длительности охватываемого отчетного периода.

К промежуточной отчетности относится отчетность за квартал, полугодие и 9 месяцев отчетного года. В состав промежуточной отчетности включаются бухгалтерский баланс и отчет о прибылях и убытках.

Годовая бухгалтерская отчетность состоит из:

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к ним, предусмотренных нормативными актами – Отчет о движении денежных средств, Отчет об изменениях капитала;

- аудиторского заключения (для организаций, подлежащих обязательной аудиторской проверке);

- пояснительной записки.

Состав бухгалтерской отчетности бюджетных организаций определяется Министерством финансов РФ.

Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов РФ.

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов РФ.

Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности, сведения, предусмотренные законодательством об энергосбережении и о повышении энергетической эффективности.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете.

В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год.

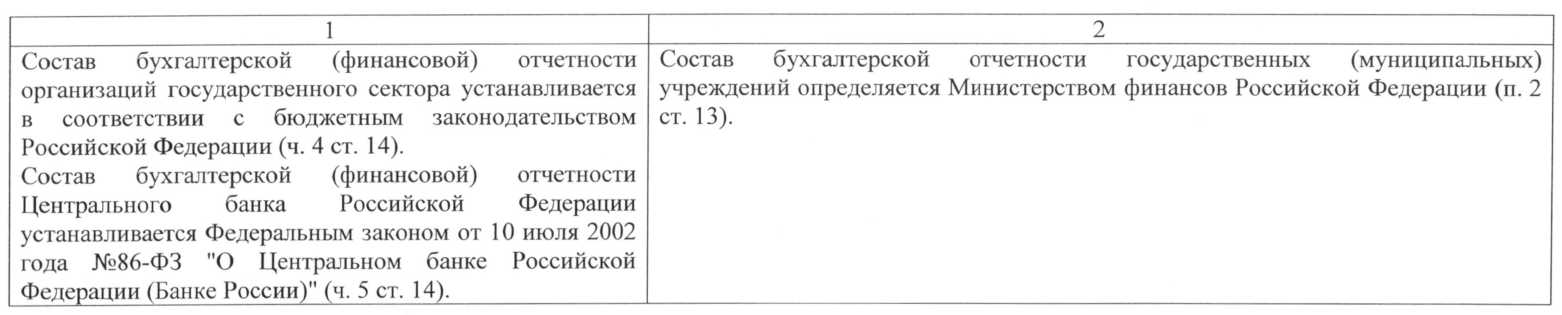

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно. Для вновь созданных организаций первым отчетным периодом считается период с даты их государственной регистрации по 31 декабря включительно, а для организаций, созданных после 1 октября – по 31 декабря следующего года.

Датой составления бухгалтерской отчетности считается последний календарный день отчетного периода.

Организация на основе рекомендованных форм вправе самостоятельно разрабатывать формы бухгалтерской отчетности с сохранением всех данных, необходимых для достоверного и полного отражения финансового положения организации, а также для представления финансовых результатов ее деятельности и изменений в ее финансовом положении.

Субъекты малого предпринимательства имеют право представлять бухгалтерскую отчетность в меньшем объеме и в упрощенном виде.

Общественные организации, которые не занимаются предпринимательской деятельностью и не имеют оборотов по продаже товаров (работ, услуг), за исключением выбывших в составе бухгалтерской отчетности не представляют Отчет об изменениях капитала, Отчет о движении денежных средств и пояснительную записку.

Некоммерческие организации кроме выше названных форм бухгалтерской отчетности представляют Отчет о целевом использовании полученных средств.

В настоящее время для годовой и промежуточной отчетности применяются формы, которые рекомендованы Приказом Минфина России «О формах бухгалтерской отчетности организации» [8].

Ежемесячная и квартальная отчетность признается промежуточной и при ее составлении учитывается нарастающий итого с начала отчетного года. Промежуточная бухгалтерская отчетность состоит из двух форм отчетности, а именно: бухгалтерского баланса и отчета о финансовых результатах.

Глава 2. Порядок формирования бухгалтерской отчетности на примере ООО «Алтынай»

2.1. Краткая экономическая характеристика финансово-хозяйственной деятельности ООО «Алтынай»

Основным видом деятельности ООО «Алтынай» является торговля технической химией. Склады ООО «Алтынай» располагаются в Высокогорском районе, в п. Киндери. Общая численность всех работников организации составляет 60 человек.

Бухгалтерский учет в компании ООО «Алтынай» ведется в строгом соответствии с Федеральным законом от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете», а также требованиями других действующих нормативно-правовых актов, действующих в области бухгалтерского учета. Налоговый учет ведется в строгом соответствии с требованиями Налогового Кодекса РФ.

Вся ответственность за процесс организации бухгалтерского учета в ООО «Алтынай» в соответствии с действующим законодательством, а также за его соблюдение при выполнении хозяйственных операций возлагается на директора предприятия. Директор предприятия назначает и освобождает от должности главного бухгалтера. Главный бухгалтер в свою очередь подчиняется непосредственно директору предприятия, а также несет персональную ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и верной бухгалтерской отчетности.

Штат бухгалтерии компании ООО «Алтынай» состоит из 3 человек:

- главный бухгалтер;

- заместитель главного бухгалтера;

- бухгалтер по расчету заработной платы и персонифицированного учета.

Главный бухгалтер контролирует деятельность всех групп бухгалтерии, составляет бухгалтерский отчет, основываясь на первичных документах, которые были получены данные от учетных работников и сдает отчет.

Заместитель главного бухгалтера занимается налоговым учетом и составлением налоговых деклараций, учитывает затраты на производство и рассчитывает себестоимость производимой продукции, ему в свою очередь подчиняется группа по учету материальных ценностей.

Бухгалтер по учету заработной платы и персонифицированного учета производит расчет заработной платы сотрудникам, а так же удержаний из нее.

В компании ООО «Алтынай» разработаны должностные инструкции на каждого работника бухгалтерии. В них изложены должностные обязанности, права и ответственность каждого работника. Основным назначением должностных инструкций является распределение работ между исполнителями.

В ООО «Алтынай» бухгалтерский ведется с применением компьютерной программы «1С: Предприятие. 8.0».

Хозяйственные операции отражаются в регистрах бухгалтерского учета (специальные книги, журналы, отдельные листы, карточки и другие) в хронологической и систематической последовательности. Журналы-ордера, ведомости по синтетическим счетам бухгалтерского учета и главная книга распечатываются по окончанию отчетного периода, брошюруются и подписываются ответственными лицами. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их.

Инвентаризация имущества и финансовых обязательств ООО «Алтынай» проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. Порядок и сроки проведения инвентаризации устанавливаются приказом директора.

2.2. Порядок составления и предоставления бухгалтерской отчетности

Порядок составления и представления бухгалтерской отчетности в компании ООО «Алтынай» регулируется Федеральным законом «О бухгалтерском учете» [2], а также Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и ПБУ 4/99 «Бухгалтерская отчетность организации» [5].

Составлению отчетности в ООО «Алтынай» предшествует значительная подготовительная работа, осуществляемая по заранее разработанному графику.

Важнейшим этапом этой работы в бухгалтерии ООО «Алтынай» является закрытие в конце отчетного периода всех операционных счетов. Существует определенный порядок проведения этой работы. Закрытие счетов рекомендуется начинать со счетов производства, имеющих максимальное количество потребителей и минимальные встречные затраты, и заканчивать счетами с минимальным количеством потребителей и максимальным количеством встречных затрат.

В соответствии с данным подходом закрытие счетов осуществляется в следующей последовательности:

- закрывается счет 44 «Расходы на продажу»;

- распределяются расходы будущих периодов, общехозяйственные расходы и закрывается счет 26 «Общехозяйственные расходы»;

- калькулируют себестоимость проданных товары;

- закрывают счета резервов счетов 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по претензиям», 63 «Резервы по сомнительным долгам»;

- определяют финансовый результат деятельности, закрывают счета 91 «Прочие доходы и расходы», 90 «Продажи»;

- распределяют прибыль и закрывают счет 99 «Прибыли и убытки».

Еще одной значительной работой, предшествующей составлению годового отчета в ООО «Алтынай», является проведение инвентаризации имущества.

Отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, – по 31 декабря следующего года.

Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год.

Бухгалтерскую отчетность ООО «Алтынай» предоставляет в налоговый органы посредством системы электронной отчетности.

Законом «О бухгалтерском учете» [2] установлено, что бухгалтерская отчетность составляется, хранится и представляется пользователям в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством РФ.

Днем представления ООО «Алтынай» бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

В соответствии с Законом «О бухгалтерской отчетности» [2] ООО «Алтынай» обязано хранить бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Ответственность за организацию хранения бухгалтерской отчетности в ООО «Алтынай» несет руководитель.

2.3. Состав бухгалтерской отчетности организации

ООО «Алтынай» составляет бухгалтерскую отчетность по формам, утвержденным Приказом Минфина России от 2 июля 2010 года №66н «О формах бухгалтерской отчетности организации» [8].

При этом ООО «Алтынай» должно обеспечить соблюдение общих требований к бухгалтерской отчетности и непосредственно отчетным формам, определенных ПБУ 4/99.

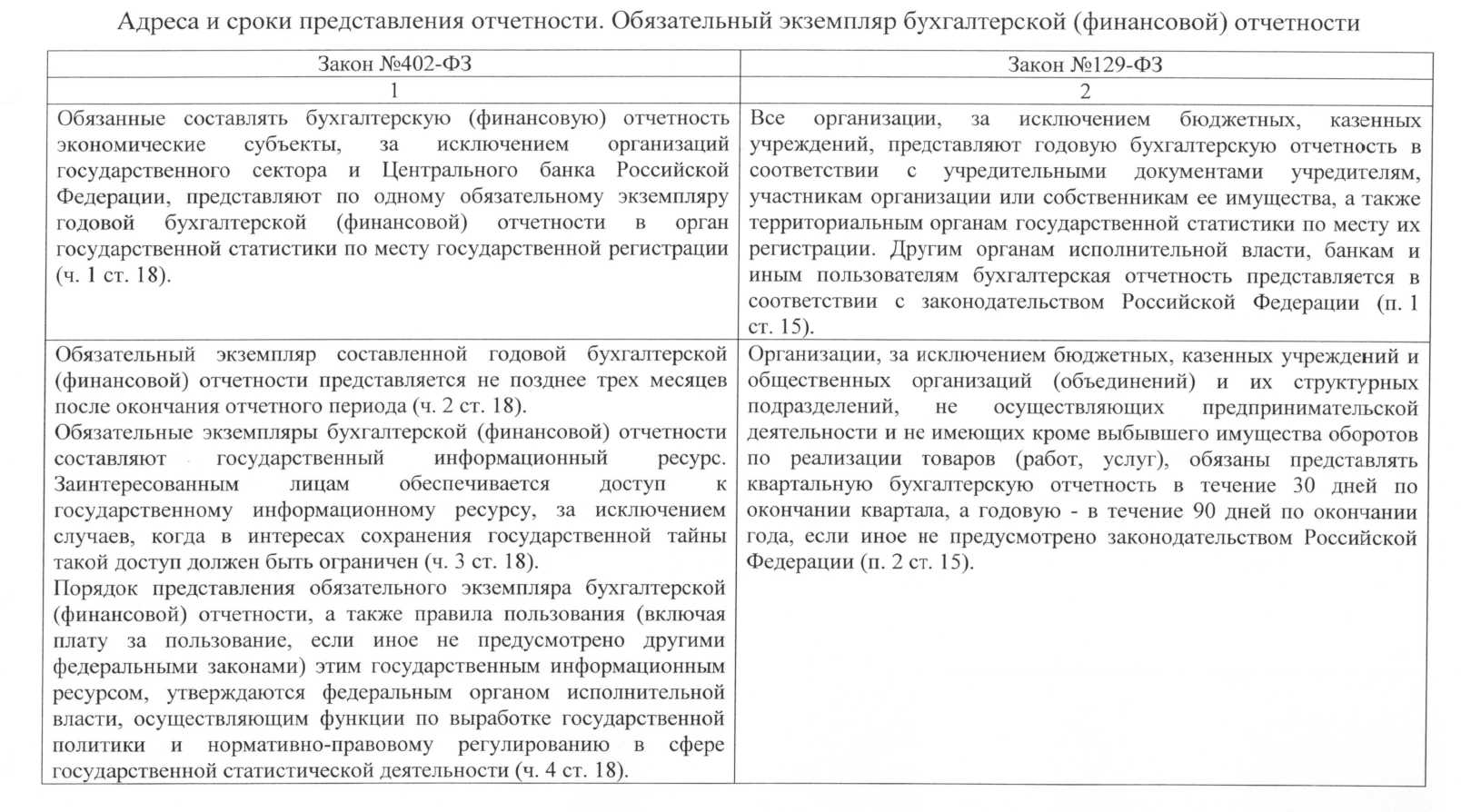

В состав годовой бухгалтерской отчетности ООО «Алтынай» входят:

- бухгалтерский баланс (Приложение 1);

- отчет о финансовых результатах (Приложение 2);

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Бухгалтерский баланс ООО «Алтынай» характеризует имущественное и финансовое положение организации на отчетную дату, позволяет определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота средств, проанализировать движение денежных потоков и оценить платежеспособность организации.

В процессе чтения бухгалтерского баланса пользователь балансовой информации сопоставляет итоги разделов внутри актива и пассива баланса и их отдельных статей, а также итоги разделов актива и пассива. В результате таких сопоставлений пользователи получают информацию аналитического характера для принятия обоснованных управленческих решений, а также для оценки эффективности предстоящих вложений капитала. При этом формирование структуры актива баланса предусматривает расположение статей в порядке возрастающей ликвидности, а пассива – в порядке возрастающей степени востребования капитала (по возрастающей степени срочности возврата обязательств). Активы и пассивы показываются с подразделением в зависимости от срока обращения (погашения) на долгосрочные (свыше одного года) и краткосрочные (до одного года). Оценка имущества и обязательств производится организацией для отражения их в учете и отчетности в денежном выражении в соответствии с правилами оценки отдельных объектов учета и статей бухгалтерского баланса на основе действующих положений по бухгалтерскому учету. В балансе не допускается зачет между статьями активов и пассивов, кроме случаев, предусмотренных соответствующими нормативными документами по бухгалтерскому учету.

С целью контроля над направлением и использованием средств все статьи бухгалтерского баланса компании ООО «Алтынай» сгруппированы следующим образом и содержат разделы: активные – «Внеоборотные», «Оборотные», а пассивные – «Капитал», «Долгосрочные обязательства», «Краткосрочные обязательства».

В бухгалтерском балансе компании ООО «Алтынай» за год информация предоставляется не только за отчетный год, но и за два предшествующих.

В отчете о финансовых результатах компании ООО «Алтынай» отображаются финансовые результаты деятельности компании за отчетный период. Итоговый финансовый результат, который характеризует качество хозяйственной деятельности организации и выражается в бухгалтерском учете компании ООО «Алтынай» в показателе прибыли или убытка, при определении которого за определенный период учитываются все доходы и расходы этого периода. Информация о формировании конечного финансового результата накапливается нарастающим итогом в течение отчетного года на счете 99 «Прибыли и убытки». Посредством сопоставления оборотов о доходах (кредит счета) и расходах (дебет счета) выявляется чистая прибыль (убыток) отчетного года. Такой подход принят для расчета прибыли (убытка) при составлении отчета о финансовых результатах.

Порядок формирования показателей отчета о финансовых результатах в ООО «Алтынай» определяется ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». При отражении доходов и расходов в отчете, в соответствии с ПБУ 4/99, обязательному раскрытию подлежат: выручка от продажи товаров; себестоимость проданных товаров; проценты к получению и уплате; доходы от участия в других организациях; доходы и расходы от других хозяйственных операций, нехарактерных для данной организации. При этом если в отчете обособленно отражаются существенные виды доходов, то должны быть отдельно показаны и соответствующие им расходы.

В зависимости от вида доходов и расходов и их влияния на конечный финансовый результат ООО «Алтынай» при составлении отчета предусмотрена определенная группировка и последовательность отражения показателей, характеризующих структуру доходов и расходов при расчете прибыли (убытка) отчетного года. Прежде всего, приводятся доходы и расходы по обычным видам деятельности, то есть связанным с выполнением основной деятельности организации, а уже затем прочие доходы и расходы. В связи с приказом Минфина от 18 сентября 2006 г. №115 все расходы должны показываться с подразделением на основные и прочие.

Такая группировка и последовательность отражения показателей в отчете служит тому, чтобы придать однозначное содержание промежуточным итогам, которые, в свою очередь, и раскрывают структуру конечного финансового результата. Все данные в отчете приводятся нарастающим итогом с начала года до отчетной даты, что позволяет выводить динамику финансового результата в сопоставлении с аналогичным периодом прошлого года.

В отчете о финансовых результатах ООО «Алтынай» за год информация предоставляется за отчетный год и предыдущий.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах ООО «Алтынай» должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о финансовых результатах, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. Существенные отступления должны быть раскрыты в бухгалтерской отчетности с указанием причин, вызвавших эти отступления, а также результата, который данные отступления оказали на понимание состояния финансового положения организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении. Организацией должно быть обеспечено подтверждение оценки в денежном выражении последствий отступлений от действующих в РФ правил бухгалтерского учета и отчетности.

В отчете об изменениях капитала ООО «Алтынай» раскрываются сведения, относящиеся к учетной политике предприятия и обеспечивают пользователей дополнительными данными, которые нецелесообразно включать в баланс и отчет о финансовых результатах, но которые необходимы пользователям бухгалтерской отчетности для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности, изменениях в ее финансовом положении.

Отчет о движении денежных средств. Для целей как внутреннего, так и внешнего анализа платежеспособности необходимо знать, каким образом и из каких источников предприятие получает денежные средства и каковы основные направления их расходования. Главная цель такого анализа – оценить способность предприятия зарабатывать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов.

Глава 3. Совершенствование порядка составления и предоставления бухгалтерской отчетности в торговых организациях

С 1 января 2013 года вступил в силу новый закон «О бухгалтерском учете» от 6 декабря 2011 года №402-ФЗ, который вносит существенные изменения в правила ведения бухгалтерского учета и составления бухгалтерской отчетности.

Рассмотрим требования, которые установлены новым законодательством, которое касается составления и предоставления бухгалтерской, т.е. финансовой отчетности.

Бухгалтерская, т.е. финансовая отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений [2, ч. 1 ст. 13].

Экономический субъект составляет годовую бухгалтерскую, т.е. финансовую отчетность, в случае, если другое не установлено иными федеральными законами или нормативно-правовыми актами органов государственного регулирования бухгалтерского учета [2, ч. 2 ст. 13]. Годовая бухгалтерская, т.е. финансовая отчетность составляется за отчетный год [2, ч. 3 ст. 13]. Промежуточная бухгалтерская, т.е. финансовая отчетность составляется экономическим субъектом в тех случаях, которые установлены законодательством Российской Федерации, нормативно-правовыми актами органов государственного регулирования бухгалтерского учета [2, ч. 4 ст. 13]. Промежуточная бухгалтерская, т.е. финансовая отчетность составляется за отчетный период, который меньше отчетного года [2, ч. 5 ст. 13].

В соответствии с Законом №129-ФЗ месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года [3, п. 3 ст. 14].

Бухгалтерская, т.е. финансовая отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, вне зависимости от их места нахождения [2, ч. 6 ст. 13]. Бухгалтерская, т.е. финансовая отчетность составляется в валюте Российской Федерации [2, ч. 7 ст. 13]. В отношении бухгалтерской, т.е. финансовой отчетности не может быть установлен режим коммерческой тайны [2, ч. 11 ст. 13]. Правовое регулирование консолидированной финансовой отчетности реализовывается в соответствии с настоящим Федеральным законом, в случае если другое не установлено другими федеральными законами [2, ч. 12 ст. 13].

В таблице 3.1 представлено сравнение порядка подписания, утверждения и опубликования бухгалтерской отчетности в строгом соответствии с новым и старым законом «О бухгалтерском учете».

Подписание, утверждение и опубликование бухгалтерской (финансовой) отчетности

|

Закон №402-ФЗ [2] |

Закон №129-ФЗ [3] |

|

1 |

2 |

|

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст. 13). |

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации. Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет (п. 5 ст. 13). |

|

Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами (ч. 9 ст. 13). В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением (ч. 10 ст. 13). |

Представляемая годовая бухгалтерская отчетность организации, за исключением бюджетных и казенных учреждений, должна быть утверждена в порядке, установленном учредительными документами. Годовая бухгалтерская отчетность бюджетного или казенного учреждения утверждается в порядке, установленном Министерством финансов Российской Федерации (п. 2 ст. 15). |

Бухгалтерская отчетность теперь считается составленной после подписания ее руководителем субъекта, а не утверждения собственниками. Данное положение важно для соблюдения сроков представления отчетности в государственные органы, поскольку устраняет существующие в настоящее время нестыковки по срокам ее представления (в течение 90 дней по окончании года), которые приходятся на более раннее время, чем сроки ее утверждения.

Кроме того, наличие подписи главного бухгалтера не является обязательным.

Законом №402-ФЗ [2] определен состав только годовой бухгалтерской отчетности (Приложение 3).

В состав годовой бухгалтерской отчетности не включены аудиторское заключение и пояснительная записка.

Но, по сути, состав представляемой отчетности не изменился. Фактически аудиторское заключение не является отчетностью субъекта, а подтверждает ее достоверность. Если организация подлежит обязательному аудиту бухгалтерской отчетности, то к отчетности должна прилагаться итоговая часть аудиторского заключения [5, п. 41] .

Что же касается пояснительной записки, то ее формирование, как пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, регулируется ПБУ 4/99 [5].

Состав промежуточной бухгалтерской (финансовой) отчетности устанавливается федеральными стандартами. В настоящее время промежуточная бухгалтерская отчетность состоит из бухгалтерского баланса и отчета о прибылях и убытках, если иное не установлено законодательством РФ или учредителями (участниками) организации [5, п. 49].

Изменения в отношении отчетного периода коснулись только организаций, созданных в конце года, для которых первым отчетным годом считается период с даты регистрации по 31 декабря следующего года. К таким организациям теперь относятся созданные после 30 сентября (а не 1 октября) (Приложение 4).

Законом №402-ФЗ впервые на законодательном уровне определены особенности бухгалтерской (финансовой) отчетности при реорганизации и ликвидации юридического лица. До этого времени данный вопрос регулировался Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными приказом Минфина России от 20.05.2003 №44н:

- Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица.

Последним отчетным годом для реорганизуемого юридического лица, за исключением случаев реорганизации в форме присоединения, является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой государственной регистрации. При реорганизации юридического лица в форме присоединения для юридического лица, которое присоединяется к другому юридическому лицу, последним отчетным годом является период с 1 января года, в котором внесена запись в ЕГРЮЛ о прекращении деятельности присоединенного юридического лица, до даты ее внесения [2, ч. 1-2 ст. 16].

Реорганизуемое юридическое лицо составляет последнюю бухгалтерскую (финансовую) отчетность на дату, предшествующую дате государственной регистрации последнего из возникших юридических лиц (дате внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица). Последняя бухгалтерская (финансовая) отчетность должна включать данные о фактах хозяйственной жизни, имевших место в период с даты утверждения передаточного акта (разделительного баланса) до даты государственной регистрации последнего из возникших юридических лиц (даты внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица) [2, ч. 3-4 ст. 16].

Для возникшего в результате реорганизации юридического лица, за исключением организаций государственного сектора, первым отчетным годом является период с даты его государственной регистрации по 31 декабря года, в котором произошла реорганизация, включительно, если иное не установлено федеральными стандартами [1, ч. 5 ст. 16].

Возникшее в результате реорганизации юридическое лицо, за исключением организаций бюджетной сферы, должно составить первую бухгалтерскую (финансовую) отчетность по состоянию на дату его государственной регистрации, если иное не установлено федеральными стандартами. Эта отчетность составляется на основе утвержденного передаточного акта (разделительного баланса) и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения передаточного акта (разделительного баланса) до даты государственной регистрации возникших в результате реорганизации юридических лиц, за исключением организаций государственного сектора (даты внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица) [2, ч. 6-7 ст. 16].

Порядок составления бухгалтерской (финансовой) отчетности организации государственного сектора, возникшей в результате реорганизации, устанавливается уполномоченным федеральным органом [2, ч. 8ст. 16].

- Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица.

Отчетным годом для ликвидируемого юридического лица является период с 1 января года, в котором в ЕГРЮЛ внесена запись о ликвидации, до даты внесения такой записи [2, ч. 1 ст. 17].

Последняя бухгалтерская (финансовая) отчетность ликвидируемого юридического лица составляется ликвидационной комиссией (ликвидатором) либо арбитражным управляющим, если юридическое лицо ликвидируется вследствие признания его банкротом. Эта отчетность составляется на дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации юридического лица, на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юридического лица [2, ч. 2-4 ст. 17].

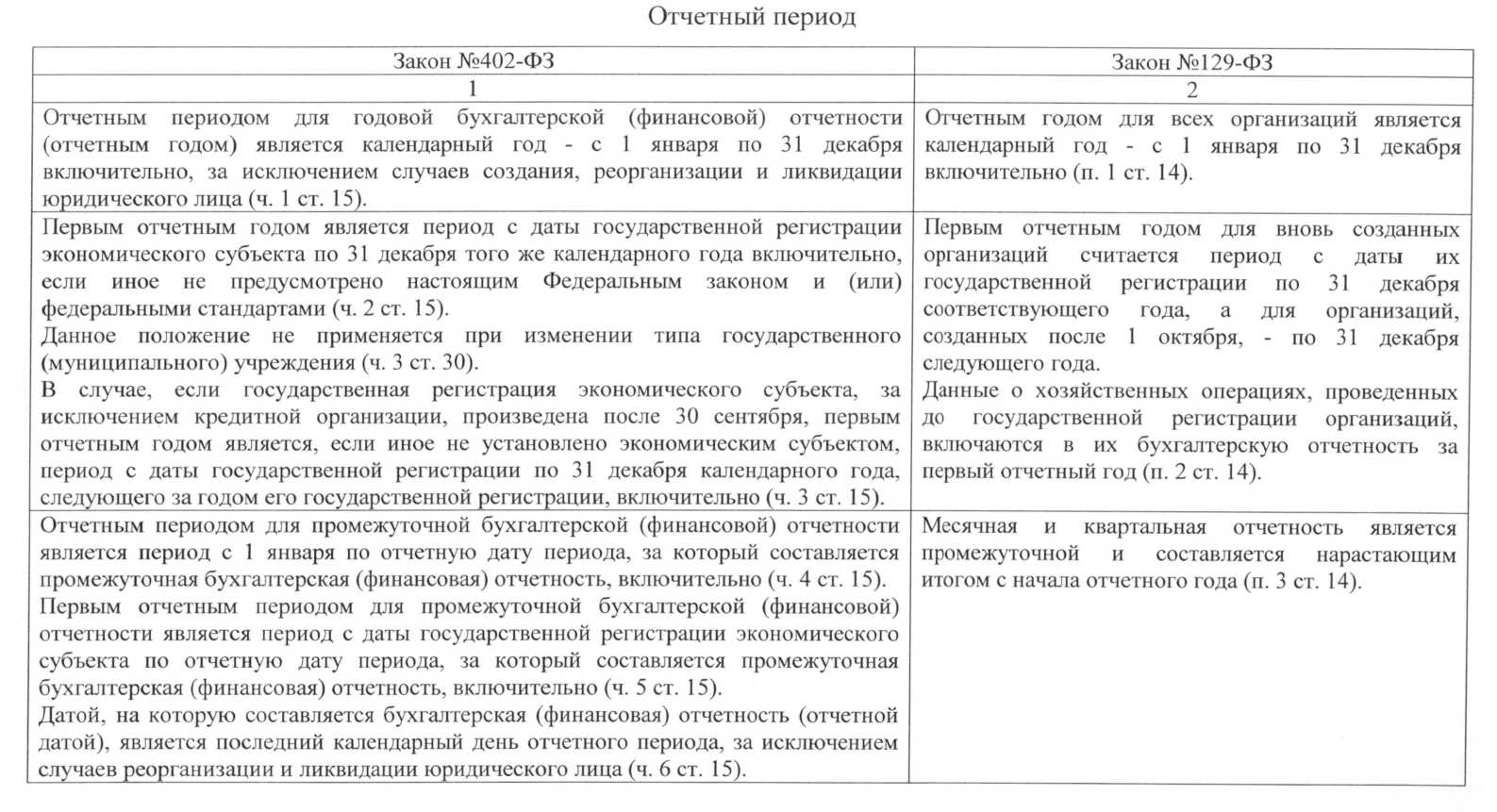

Законом №402-ФЗ установлен только один адрес представления отчетности - в органы государственной статистики по месту государственной регистрации. Причем представляется в органы государственной статистики только «обязательный экземпляр годовой бухгалтерской (финансовой) отчетности». Срок его представления – «не позднее трех месяцев после окончания отчетного периода» вместо прежних «в течение 90 дней по окончании года» [2, п. 2 ст. 15]. Различия в законах по вопросам адреса и сроков предоставления отчетности представлены в Приложении 5.

Обязанность представлять бухгалтерскую (финансовую) отчетность в налоговый орган по месту своего нахождения была установлена в пп. 5 п. 1 ст. 23 Налогового Кодекса РФ [1]. Начиная с 2013 года организации должны были представлять в налоговый орган лишь годовую бухгалтерскую (финансовую) отчетность. Срок ее представления – не позднее трех месяцев после окончания отчетного года. Это предусмотрено изменениями, внесенными в Налоговый Кодекс РФ Федеральным законом от 29.06.2012 №97-ФЗ.

Что касается промежуточной отчетности, то требование о составлении месячной и квартальной отчетности содержится в п. 48 ПБУ 4/99 «Бухгалтерская отчетность организации» [5]. Представление же промежуточной бухгалтерской (финансовой) отчетности в налоговые органы и органы государственной статистики с 2013 года не предусмотрено ни Законом №402-ФЗ, ни Налоговым Кодексом РФ.

ООО «Алтынай» необходимо учитывать данные изменения при составлении и предоставлении бухгалтерской отчетности, начиная с отчетности за 2012 год.

Заключение

Понятие отчетность представляет собой систему показателей, которые отражают результаты хозяйственной деятельности организации за определенный отчетный период. Отчетность включает в себя таблицы, составляющиеся по данным не только бухгалтерского, но и статистического и оперативного учета, а так же являются завершающим этапом учетной работы.

Бухгалтерская отчетность содержит в себе все сведения: об имуществе, об обязательствах, о финансовых результатах по стоимостным показателям и составляются в соответствии с данными бухгалтерского учета.

Все основные требования к бухгалтерской отчетности, а так же допущения, в соответствии с которыми она составляется, установлены Положением по бухгалтерскому учету, ПБУ 1/2008 «Учетная политика организации», ПБУ 4/99 «Бухгалтерская отчетность организации», приказом Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организации».

Во второй главе курсовой работы подробно изучена последовательность формирования бухгалтерской отчетности в ООО «Алтынай».

Перед составлением отчетности в ООО «Алтынай» производится большая подготовительная работа, которая осуществляется по заранее составленному графику.

Главным этапом такой работы в бухгалтерии компании ООО «Алтынай» является закрытие в конце отчетного периода всех операционных счетов.

Компания ООО «Алтынай» составляет бухгалтерскую отчетность по тем формам, которые утверждены Приказом Минфина России от 2 июля 2010 года №66н «О формах бухгалтерской отчетности организации».

При этом компания ООО «Алтынай» обеспечивает соблюдение коллективных требований к бухгалтерской отчетности и непосредственно отчетным формам, которые определены ПБУ 4/99.

В состав годовой бухгалтерской отчетности ООО «Алтынай» входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Бухгалтерский баланс ООО «Алтынай» характеризует имущественное и финансовое положение организации на отчетную дату, что дозволяет определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота средств, проанализировать движение денежных потоков и оценить платежеспособность организации.

В бухгалтерском балансе компании ООО «Алтынай» за год, информация предоставляется не только за отчетный год, но и два предшествующих.

В отчете о финансовых результатах компания ООО «Алтынай» отражает финансовые результаты своей деятельности за отчетный период.

Порядок формирования показателей отчета о финансовых результатах в ООО «Алтынай» определяется ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». При отражении в отчете доходов и расходов, в соответствии с ПБУ 4/99, обязательному раскрытию подлежит:

- выручка от продажи продукции (услуг, товаров);

- себестоимость продукции, которая была продана;

- проценты, подлежащие к получению и уплате;

- доходы от участия в других организациях;

- доходы и расходы от других хозяйственных операций, которые нехарактерны для данной организации.

В отчете о финансовых результатах ООО «Алтынай» за год информация предоставляется за отчетный год и предыдущий.

В отчете об изменениях капитала ООО «Алтынай» раскрываются сведения, относящиеся к учетной политике предприятия и обеспечивают пользователей дополнительными данными, которые нецелесообразно включать в баланс и отчет о финансовых результатах, но которые необходимы пользователям бухгалтерской отчетности для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности, изменениях в ее финансовом положении.

Отчет о движении денежных средств ООО «Алтынай» показывает, каким образом и из каких источников предприятие получает денежные средства и каковы основные направления их расходования.

На основании ранее проведенного исследования можно сделать вывод о том, что составление и предоставление бухгалтерской отчетности в ООО «Алтынай» ведется в строгом соответствии с действующим законодательством и нормативно-правовыми актами.

С 1 января 2013 года, после вступления в силу закона «О бухгалтерском учете» №402-ФЗ, были внесены значительные изменения в порядок составления и предоставления бухгалтерской, т.е. финансовой отчетности организаций.

Основная часть изменений, которые вытекают из положений гл. 2 Закона №402-ФЗ в части требований к бухгалтерской отчетности, заключается в следующем:

- в Законе №402-ФЗ по сравнению с Законом №129-ФЗ уделяется значительно меньше внимания составу, содержанию и порядку формирования информации, содержащейся в отчетности – все эти вопросы подлежат урегулированию в рамках федеральных стандартов;

- новый закон акцентирует внимание, прежде всего на достоверности бухгалтерской (финансовой) отчетности. Однако условия признания отчетности достоверной будут установлены федеральным стандартом, как и многие другие аспекты (включая состав, содержание и порядок формирования отчетной информации);

- обязательной является только годовая бухгалтерская (финансовая) отчетность, статус промежуточной отчетности определен недостаточно четко;

- бухгалтерская (финансовая) отчетность должна быть составлена на бумажном носителе, а подписывать ее должен руководитель экономического субъекта, который фактически и несет всю полноту ответственности за ее содержание (т.е. подпись главного бухгалтера или иного лица, составившего отчетность, не требуется);

- особое внимание в Законе №402-ФЗ уделено тонкостям составления отчетности при реорганизации и ликвидации организации;

- в соответствии с Законом №402-ФЗ экономические субъекты обязаны представлять годовую бухгалтерскую отчетность (ее обязательный экземпляр) в органы государственной статистики;

- формально обязанность представлять отчетность учредителям (акционерам) или иным лицам в новом законе не прописана. Однако уточняется, что в отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны. Таким образом, любой желающий может ознакомиться с показателями отчетности интересующего его экономического субъекта путем обращении в органы статистики (за плату). Кроме того, сохраняются нормы НК РФ и отдельных федеральных законов (например, Закона №208-ФЗ), обязывающих организацию представлять годовую бухгалтерскую отчетность в налоговые органы, собственникам для ознакомления (в определенные сроки перед ежегодным собранием);

- если отчетность подлежит обязательному аудиту, она должна публиковаться вместе с аудиторским заключением. Более того, в ст. 18 Закона №402-ФЗ и Кодекс РФ об административных правонарушениях планируется внести изменения, согласно которым аудиторское заключение должно стать неотъемлемой частью обязательного экземпляра отчетности, представляемого в органы статистики (в случаях обязательного аудита). За его непредставление (уклонение от аудита) будут введены жесткие административные штрафы;

- нормы Закона №402-ФЗ распространены и на консолидированную финансовую отчетность;

- новым законом уточнены понятия «отчетный период» и «отчетная дата», в т.ч. применительно к реорганизуемым и ликвидируемым организациям, и прописаны особенности формирования отчетности таких организаций.

Список использованной литературы

- Налоговый Кодекс Российской Федерации. Части 1 и 2.- М.: 2013

- Федеральный закон от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями)

- Федеральный закон от 21 ноября 1996 г. №129-ФЗ «О бухгалтерском учете» (с изменениями и дополнениями)

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утверждено приказом Минфина России от 06.10.2008 г. №106н

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждено приказом Минфина России от 06.07.1999 г. №43н

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утверждено приказом Минфина России от 6.05.1999 г. № 32н

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утверждено приказом Минфина России от 6.05.1999 г. № 33н

- Приказ Минфина РФ «О формах бухгалтерской отчетности организации» от 02.06.2010 г. №66н

- Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. – М.: ИКЦ «Март», Ростов-на-Дону, 2011 – 960 с.

- Астахов В.П. Теория бухгалтерского учета. – М.: Экзамен, 2012 . – 405 с.

- Бабаев Ю.А., Комиссарова И.П., Бородин В.А. Бухгалтерский учет. – 3-е изд., перераб. и доп. – М.: Юнити-Дана, 2010. – 527 с.

- Белов А.А., Белов Н.А. Бухгалтерский учет. Теория и практика. – Издательство «Книжный мир», 2011. – 748 с.

- Бочкарева И.И. [и др.]; под ред. Соколова Я.В. Бухгалтерский учет: Учеб. – 2-е изд., перераб. и доп. – М.: Велби, Изд-во Проспект, 2008 – 776 с.

- Бычкова С.М., Янданова .Н. Бухгалтерская отчетность. – М.: Эксмо, 2013. – 112 с.

- Верещаки В.В, Годовой отчет - 2012 от журнала «Актуальная бухгалтерия» / под общ. ред. В.В. Верещаки. – «Издательство Гарант-Пресс», 2012.

- Захарьин В.Р. Торговля. Бухгалтерский учет и налогообложение. – «Налоговый вестник», 2012.

- Каморджанова Н.А., Карташова И.В. Бухгалтерский учет. - М.: «Проспект», 2009. – 398 с.

- Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет. – 3-е изд., испр. и доп. – М.: Омега-Л, 2010. – 656 с.

- Кожинов В.Я. Основы бухгалтерского учета. – Система ГАРАНТ, 2012. – 328 с.

- Козлова Е.Л. и др. Бухгалтерский учет. – М.: Финансы и статистика, 2011.

- Кондраков Н.П. Бухгалтерский учет. – М.: ИНФРА, 2010. – 352 с.

- Кондраков Н.П. Самоучитель по бухгалтерскому учету (пятое издание, переработанное и дополненное) – «Проспект», 2012.

- Крутякова Т.Л. Годовой отчет 2011. – М.: АйСи Групп, 2012.

- Лупикова Е.В., Пашук Н.К. Бухгалтерская (финансовая) отчетность: учебное пособие. – М.: КНОРУС, 2012. – 368 с.

- Пласкова Н., Тойкер Д. Бухгалтерская отчетность как информационная база финансового анализа // Финансовая газета. Региональный выпуск. - 2008. - № 35. - С.12

- Пособие для подготовки промежуточной бухгалтерской отчетности. - Система ГАРАНТ, 2011.

- Соколова Е.С. Бухгалтерская (финансовая) отчетность. – М.: МИИЭИФП, 2010. – 256 с.

- Фомичева Л.П. Особенности составления годовой бухгалтерской отчетности коммерческой организации, начиная с 2013 г. - Система ГАРАНТ, 2013

Приложение 1

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

|

АКТИВ |

|||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||

|

Нематериальные активы |

1110 |

- |

- |

- |

|

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|

|

Основные средства |

1130 |

611 |

- |

- |

|

|

Доходные вложения в материальные |

1140 |

- |

- |

- |

|

|

Финансовые вложения |

1150 |

- |

- |

- |

|

|

Отложенные налоговые активы |

1160 |

- |

- |

- |

|

|

Прочие внеоборотные активы |

1170 |

- |

- |

- |

|

|

Итого по разделу I |

1100 |

611 |

- |

- |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

2 354 |

83 |

- |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

103 |

- |

- |

|

|

Дебиторская задолженность |

1230 |

8 646 |

1 571 |

- |

|

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

|

|

Денежные средства и денежные эквиваленты |

1250 |

22 629 |

9 128 |

- |

|

|

Прочие оборотные активы |

1260 |

104 |

121 |

- |

|

|

Итого по разделу II |

1200 |

33 836 |

10 903 |

- |

|

|

БАЛАНС |

1600 |

34 448 |

10 903 |

- |

|

Продолжение ПРИЛОЖЕНИЯ 1 |

||||||||||||||||||||||||||||||||

|

Форма 0710001 с.2 |

||||||||||||||||||||||||||||||||

|

Пояснения |

Наименование показателя |

Код |

На 31 декабря 2014 г. |

На 31 декабря 2013 г. |

На 31 декабря 2012 г. |

|||||||||||||||||||||||||||

|

ПАССИВ |

||||||||||||||||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||||||||||||||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

10 |

10 |

- |

||||||||||||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Резервный капитал |

1360 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

416 |

43 |

- |

||||||||||||||||||||||||||||

|

Итого по разделу III |

1300 |

426 |

53 |

- |

||||||||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||||||||||||||||

|

Заемные средства |

1410 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Оценочные обязательства |

1430 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Прочие обязательства |

1450 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Итого по разделу IV |

1400 |

- |

- |

- |

||||||||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||||||||||||||||||||||

|

Заемные средства |

1510 |

3 000 |

- |

- |

||||||||||||||||||||||||||||

|

Кредиторская задолженность |

1520 |

30 922 |

10 850 |

- |

||||||||||||||||||||||||||||

|

Доходы будущих периодов |

1530 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Оценочные обязательства |

1540 |

100 |

- |

- |

||||||||||||||||||||||||||||

|

Прочие обязательства |

1550 |

- |

- |

- |

||||||||||||||||||||||||||||

|

Итого по разделу V |

1500 |

34 022 |

10 850 |

- |

||||||||||||||||||||||||||||

|

БАЛАНС |

1700 |

34 448 |

10 903 |

- |

||||||||||||||||||||||||||||

|

ПРИЛОЖЕНИЕ 2 |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Отчет о финансовых результатах |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

за Январь - Декабрь 2015 г. |

Коды |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Организация |

ООО "Алтынай" |

по ОКПО |

89177263 |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

1656054241 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Вид экономической |

Оптовая торговля технической химией |

по |

51.65.6 |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Организационно-правовая форма / форма собственности |

65 |

16 |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

Общества с ограниченной ответственностью |

/ |

Частная собственность |

по ОКОПФ / ОКФС |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Единица измерения: |

в тыс. рублей |

по ОКЕИ |

384 |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Пояснения |

Наименование показателя |

Код |

За Январь - Декабрь 2015 г. |

За Январь - Декабрь 2014г. |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Выручка |

2110 |

91 501 |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Себестоимость продаж |

2120 |

(87 231) |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Валовая прибыль (убыток) |

2100 |

4 270 |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Коммерческие расходы |

2210 |

(1 432) |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Управленческие расходы |

2220 |

(2 152) |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

2200 |

686 |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходы от участия в других организациях |

2310 |

- |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Проценты к получению |

2320 |

- |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Проценты к уплате |

2330 |

- |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие доходы |

2340 |

1 |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочие расходы |

2350 |

(107) |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

580 |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Текущий налог на прибыль |

2410 |

(131) |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

в т.ч. постоянные налоговые обязательства |

2421 |

(131) |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

- |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Прочее |

2460 |

- |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Чистая прибыль (убыток) |

2400 |

449 |

- |

|||||||||||||||||||||||||||||||||||||||||||||||||

|

Продолжение ПРИЛОЖЕНИЯ 2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Форма 0710002 с.2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Пояснения |

Наименование показателя |

Код |

За Январь - Декабрь 2015г. |

За Январь - Декабрь 2014г. |

|||||||||||||||||||||||||||||||||||||||||||||||

|

СПРАВОЧНО |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

- |

- |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Результат от прочих операций, не включаемый |

2520 |

- |

- |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Совокупный финансовый результат периода |

2500 |

449 |

- |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Базовая прибыль (убыток) на акцию |

2900 |

- |

- |

||||||||||||||||||||||||||||||||||||||||||||||||

|

Разводненная прибыль (убыток) на акцию |

2910 |

- |

- |

||||||||||||||||||||||||||||||||||||||||||||||||

Приложение 3

Приложение 4

Приложение 5

- Общие понятия правовой категории «юридический факт»

- Фирменное наименование и его гражданско-правовая охрана (исследование гражданско-правовой защиты фирменного наименования)

- Защита права собственности (Собственность как правовая категория)

- Процедуры несостоятельности (банкротства) (Предупреждение банкротства)

- Правовое регулирование рекламной деятельности (Основные аспекты правового регулирования рекламы в России)

- Виды юридических лиц (Понятие и виды коммерческих организаций)

- Гражданское право как базовая отрасль права

- Вневедомственный (внешний) контроль за оперативно-розыскной деятельностью.

- Возмещение морального вреда (Соотношение морального вреда с другими видами вреда в российском праве)

- Особенности ценных бумаг и их основные виды.

- Баланс и отчетность (Порядок и правила заполнения бухгалтерского баланса)

- Организация бухгалтерского учета на предприятии (Исторические аспекты развития малого бизнеса)