Финансовая политика как инструмент регулирования экономики ЗАО «АРМАДА»

Содержание:

Введение

Актуальность темы исследования Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Финансы насчитывают не одну тысячу лет. Фактически они начали своё развитие с возникновением товарно-денежных отношений, становлением государств, и по настоящее время пронизывают действия людей во всех сферах их деятельности. Финансовые отношения охватывают ту часть отношений, которая связана с образованием и использованием денежных средств. К финансам не относятся денежные средства, которые обеспечивают личное потребление и обмен. Таким образом, можно сказать, что финансы- это экономические отношения, осуществляемые преимущественно в денежной форме между основными хозяйствующими субъектами- предприятиями, домашними хозяйствами и государством.

Степень научной разработанности. Проблемам финансов посвящается большое количество методических и научных книг отечественных и зарубежных ученых, основными из которых являются А.Г.Грязновой, Н.Н.Думной и профессор А.Ю.Юданова, а также Мэнкью Н.Г.

Объект исследования – Финансы.

Предмет исследования – Финансы - как инструмент регулирования экономики.

Цель исследования – изучить и рассмотреть сущность и функции финансов как инструментов регулирования экономики.

Задачи исследования:

- изучить экономическое содержание финансов;

- определить место финансов в системе денежных отношений.

- Исследовать финансовые ресурсы и финансовые фонды.

Структура курсовой работы состоит из введения, 2-х глав, заключения и списка литературы.

1 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ФИНАНСОВ

1.1 Сущность финансов

Понятие и термин "финансы" происходит от латинского слова "finansia" - денежный платеж. Т.е., финансы непосредственно связываются с денежными средствами. Без денежных средств не может быть финансов. Но финансы отличаются от денежных средств, как по содержанию, так и по функциям[1].

Общие черты финансов:

- экономическая категория, тесно связанная с процессом производства;

- они увязаны с товарно-денежными отношениями;

- являются денежной категорией;

- осуществляют распределение и перераспределение ВВП и НД;

- воплощаются в реальных денежных фондах, совокупность которых составляет финансовые ресурсы[2].

Денежные средства являются строго определенной экономической категорией с выраженной сущностью и функциями, возникает намного раньше финансов. Денежные средства служат общим платежным эквивалентом. Финансы — это назначенные экономические отношения, которые возникают в момент движения денежных средств, при осуществлении их передачи или перечислении наличным, или безналичным путем. Соответственно, финансовые отношения являются прежде всего денежными отношениями.

Сфера денежных отношений намного шире чем финансовые отношения. Финансы выражаются только теми денежными отношениями, которые связываются с формированием и использованием фондов денежных средств субъектов хозяйствования и правительства[3].

Финансы являются денежными отношениями хозяйствующих субъектов, включая правительство, в результате которых общественный доход меняет свою структуру с помощью увеличения его в руках одного субъекта за счёт изъятия данной части у другого лица.

Любая операция финансового характера имеет ввиду перемещение денег между хозяйствующими субъектами, пользователями денег или перемещение их в те или иные денежные фонды. В процессе данной операции начинают возникать экономические отношения. Т.е., финансы являются экономической категорией, она выражается частью экономических отношений[4].

Регулирование экономики является важнейшей функцией государства в условиях рыночного хозяйствования. Государственное регулирование используется в интересах всего общества как для активизации нужной ему деятельности, так и для ограничения нежелательных ее форм.

Осуществляя регулирование, государство обеспечивает правовые основы экономических решений, равные условия и стабильность правил хозяйствования, развивает секторы экономики, которые не затрагивает частный бизнес, формирует инфраструктуру, контролирует базовые параметры воспроизводства и денежного обращения, содействует развитию человека как главного фактора прогресса, культуры в широком смысле слова. В переходный период государство остается самым крупным субъектом рынка, регулирует деятельность других субъектов хозяйствования, сохраняет некоторые распределительные функции.

Без государственного регулирования снижается эффективность производства, невостребованной оказывается фундаментальная наука, сокращается из-за удорожания социальная инфраструктура, движение к цивилизованным формам жизни осуществляется стихийно с издержками и потерями. Если полагаться только на рыночные силы, то, например, структурная перестройка окажется делом отдаленного будущего без гарантии оптимальности пропорций, а если не регулировать цены и тарифы, то оборвутся экономические связи между европейской и азиатской частями страны, возникнет автаркия.

Методы государственного регулирования экономики можно разбить на следующие группы: административное регулирование, прямое и косвенное экономическое регулирование. К административным методам регулирования относятся разнообразные меры контроля над доходами, ценами, учетными ставками, квотирование, лицензирование и др. Эти меры относятся к административным потому, что они не основываются на экономических интересах и реализующих их стимулах, а осуществляются на основе законодательства через систему устанавливаемых им норм и правил.

К прямому экономическому регулированию относятся различные формы безвозвратного целевого финансирования регионов, предприятий, отраслей — это субвенции или прямые субсидии, которые включают различного рода дотации, пособия, доплаты из специальных бюджетных и внебюджетных фондов различных уровней (общенациональных, региональных, местных). Сюда же относятся льготные кредиты. Увязывая интересы различных уровней и субъектов хозяйствования разных социальных групп, эти виды регулирования способствуют выравниванию их финансового положения, защите наиболее уязвимых секторов экономики и групп населения, достижению приоритетных целей экономического развития. В то же время, будучи встроенными в рыночные отношения, они в известной мере формируют структуру цен и издержек и реальную конкурентоспособность отдельных секторов экономики.

На стыке административных и прямых экономических методов регулирования находятся такие адекватные современной смешанной экономике формы государственного регулирования, как программно-целевой подход, проектное финансирование и кредитование. Реализация общих и специальных целевых программ и проектов, намечающих ориентиры развития в какой-либо области, наряду с применением административно-организационных мер подкрепляется соответствующими финансовыми ресурсами.

К косвенным формам экономического регулирования относится проводимая государством политика в области кредитно-финансовых, валютных, внешнеэкономических отношений, налоговых систем, амортизируемого имущества и др. Таким образом, государство, используя экономические интересы и стимулы, влияет на экономическое поведение субъектов хозяйствования, выступающих в качестве производителей и потребителей. То есть косвенные формы экономического регулирования воздействуют на производство и потребление опосредованно и носят безадресный характер.

1.2 Место финансов в системе денежных отношений

При участии в экономических отношениях, финансы взаимодействуют с разнообразными категориями экономики, поэтому на поверхности выделяются границы финансовых отношений - т.е. какая операция, экономический инструмент относится к сфере финансов.

Для определения рамок отношений в сфере финансов, финансовой науке нужно было найти отличительные финансовые свойства, которые присущи только финансовым отношениям и отражающие их специфичность.

- Денежный характер финансовых отношений;

- Распределительный характер финансовых отношений.

- Финансовые отношения характеризует одностороннее движение стоимости, в результате которого у экономических субъектов формируются денежные накопления в форме денежных фондов;

- Финансы охватывают только те денежные отношения, которые связаны с формированием и распределением фондов денежных средств[5].

Финансы являются неотъемлемой частью денежных отношений. Финансы выступают в денежной форме, но все-таки не все денежные отношения считаются финансовыми. Финансы отличаются от денежных средств, как по содержанию, так и по функционированию.

Сравнение финансовых и денежных отношений по пунктам:

|

Деньги |

Финансы |

|

1. Всеобщий эквивалент, с помощью которого измеряются затраты ассоциированных производителей 2. Выполняют пять функций: (мера стоимости, средство накопления и сбережения, средство платежа, мировые деньги) 3. Возникают раньше финансов 4. Более общая экономическая категория 5. Охватывают широкие экономические отношения |

1. Экономический инструмент распределения и перераспределения ВВП и НД, орудие контроля за образованием и использованием фондов денежных средств 2. Выполняют 3 функции финансов. 3. Возникают позже денег 4. Вторичная категория, производная от денег 5. Охватывают более узкие отношения, связанные с формированием денежных фондов |

Денежные отношения могут превратиться в финансовые тогда, когда в результате производства продукции при их реализации начинают создаваться специальные денежные фонды. Ниже будут рассмотрены ситуации финансовых отношений как внутри государства, так и на мировом уровне[6].

Денежные отношения, относящиеся к финансовым отношениям внутри государства:

- между компаниями в процессе перечислений на безвозмездной основе, оплата штрафов, пеней и неустоек, покупка ценных бумаг, оплата процентов и дивидендов по ним, участие в деловом капитале, предоставление и возврат коммерческого кредита и прочее;

- между компаниями и вышестоящими организациями при создании денежных фондов и их распределении, у данных вышестоящих организаций;

- внутри компании при формировании и кругообороте его денежных фондов;

- внутри домашнего хозяйствования при формировании и использовании семейного бюджета;

- между страной и компаниями при оплате организацией обязательных платежей в бюджетную систему и финансировании расходов;

- между правительством и гражданами государства при внесении ими налогов и добровольных платежей в бюджетную систему и выплатах пенсий, пособий, стипендий, субсидий и прочих трансфертов населению.

- между компаниями, населением и внебюджетными фондами при внесении платежей и получении денежных средств;

- между отдельными звеньями бюджетной системы и прочее[7].

Денежные отношения, относящееся к финансовым на мировом уровне:

- предоставление международных займов и кредитов, их возврат с оплатой процентов;

- Покупка или продажа ценных бумаг на международном финансовом рынке, получение по ним дивидендов;

- оказание международной финансовой и гуманитарной помощи другим государствам;

- мировой лизинг;

- Государственные взносы в международные организации;

- зарубежное инвестирование в экономику РФ и России в экономику других государств;

- дарения и наследования от зарубежных и международных юридических и физических лиц;

- ввоз в государство прибыли и зарплаты, которая получена за границей от предпринимательской и наёмной деятельности юридическими и физическими лицами;

- зарубежное страхование;

- финансирование международных программ и договоров;

- финансовые потери ТНК, между главных предприятий и её филиалами, представительствами, дочерними структурами;

- реализация за границей продукции, услуг, иностранный туризм, культурное, спортивное, научное и другое сотрудничество, за которой следует оплата в иностранной или национальной валюте, создание международных фондов;

- вклады в зарубежные банковские учреждения за границей;

- выплата пенсий за границу.

- Получение пенсий из-за границы;[8]

Финансовые отношения могут возникать на основании движения реальных денежных средств в наличной и безналичной форме. Реальным движением денежных средств является движение самостоятельного неэквивалентного, когда не возникает товарное возмещение[9].

Денежный поток является движением денежных средств в настоящем времени. На основании денежных потоков лежит концепция денежного кругооборота. Так, например, денежные средства могут конвертироваться в материальные запасы, дебиторскую задолженность и обратно в деньги, при этом замыкается цикл кругооборота движения оборотного капитала предприятия. Когда происходит сокращение денежного потока или он полностью прекращает свои действия, то у предприятия возникает явление неплатежеспособности. Недостаток денег организация может ощущать даже тогда, когда фирма приносит еще некоторую прибыль. В этом и заключается проблемы доходных, но не ликвидных организаций, которые либо обанкротились, либо стоят на грани банкротства[10].

Управление денежными потоками – наиболее важное и ответственное направление. Оно предназначается для решения следующих ключевых задач:

- Контроль в режиме реального времени за движением денежных средств предприятия, учет всех денежных поступлений и всех денежных расходов.

- Ведение взаиморасчетов с внешними и внутренними контрагентами.

- Ведение взаиморасчетов в рамках действующих контрактов (договоров) и оценка текущих финансовых результатов по контрактам (договорам).

- Управление дебиторской задолженностью.

- Управление кредиторской задолженностью.

- Формирование отчетов о движении денежных средств, включающих информацию о:

- Денежном потоке от основной производственной деятельности предприятия,

- Денежном потоке от инвестиционной деятельности,

- Денежном потоке от финансовой деятельности.

- Планирование денежных потоков[11].

Финансовый поток организации это совокупность распределённых по времени поступлений и выплат денежных средств, которые генерируется хозяйственной деятельностью фирмы[12].

Положения для эффективного управления финансовыми потоками:

-

-

- Финансовые потоки обслуживают осуществление всей совокупности хозяйственной деятельности во всех ее сторонах.

- Эффективное и рационально управление финансовыми потоками должно обеспечить финансовый баланс организации в процессе его стратегического развития.

- Рациональное и сбалансирование формирование финансовых потоков может способствовать только росту ритмичности и динамики осуществления производственного процесса организации. Любой сбой при осуществлении платежного процесса может негативно сказаться на формирование производственных запасов сырьевого материала, производительности труда и т.д.

- Эффективное управление финансовыми потоками может позволить уменьшить нужды предприятия в кредите денежных средств. При активном управлении финансами, можно обеспечить наиболее рациональное и сбалансированное использование собственных денежных ресурсов фирмы, которые сформировались из внутренних источников, а также можно снизить зависимость организации от привлечённых кредитов.

- Управление финансами предприятия и его денежными потоками – это наиболее важный аспект для того, чтобы обеспечить ускорение оборота капитала фирмы. Этому помогает уменьшение длительности производственного и денежного циклов, которые достигаются в процессе рационального управления денежными потоками, а также снижает потребность в капитале, который обслуживает хозяйственную деятельность компании. При ускорении темпов оборота капитала фирма может обеспечить увеличение суммы, которая изменяется во времени прибыли.

- Эффективное управление финансовыми средствами и потоками обеспечивает уменьшению риска неплатежеспособности фирмы. Даже у тех организаций, которые успешно осуществляют хозяйственную деятельность и генерируют необходимую сумму прибыли, неплатежеспособность может возникнуть в соответствии с дисбалансом разнообразных видов денежных потоков во времени. Для устранения факторов возникновения неплатежеспособности необходима синхронизация поступлений и выплат денежных средств.

- Активные управленческие формы денежных потоков обеспечивают позволяют фирме получить дополнительную выручку, которая генерируется вместе с его финансовыми активами[13].

-

Синхронизированние поступлений на высоком и выплаты денежных средств по объему и по времени может позволить предприятию сократить реальные нужды в текущем и страховом остатке финансовых активах, которые обслуживают весь производственных процесс, а также резерв инвестиционного ресурса, формирующийся в процессе осуществления инвестирования в реальном времени. Т.е. эффективное управление финансовыми потоками организации способствует тому, что начинают формироваться дополнительные инвестиционные ресурсы для осуществления деятельности финансовых инвестиций, которые также являются источником прибыли[14].

1.3 Принципы управления денежными потоками

Без управления финансовыми потоками существование организации на рынке попросту невозможно. Поэтому чрезвычайно важно овладеть принципами и методами управления финансовыми потоками и ресурсами предприятия[15].

Для наиболее эффективного управления денежными потоками значительную роль играет определение масштабов и размеров оборотного капитала, т.к. деньги тоже включаются в его состав. С одной стороны, недостаток денежных средств может превратить предприятие в банкрота, и чем быстрее динамика развития, тем увеличиваются шансы остаться без средств. Но с другой стороны, слишком большое накопление денег не может считаться показателем благополучия, т.к. организация теряет прибыль, которую она могла бы получить при инвестировании этих средств. Соответственно данный процесс может привести к «омертвлению» капитальных средств фирмы и сократить эффективность его использования[16].

Одним из важнейших методов контроля за состоянием денежной наличности является управление соотношением балансового значения денежной наличности в величине оборотного капитала. Определяют процент наличных денежных средств от оборотного капитала фирмы делением суммы наличных на суму оборотных средств[17].

При рассмотрении соотношения наличных денежных средств в оборотном капитале, необходимо знать, что изменение пропорций не должно характеризовать изменение наличности, т.к. могут меняться товарно-материальные запаса, являющиеся одной из составных частей оборотного капитала.

Также можно использовать и другой подход к определению количества наличности, которые нужна предприятию. Это оценка баланса наличности в сравнении с объемом реализации.

Высокий уровень значения показателей может говорить об эффективном и правильном использовании наличных денежных средств и позволяет увеличить объем продаж без изменения оборотного капитала, при этом сокращая издержки в обращении, предприятие увеличивает свою прибыль[18].

Существует несколько методов для ускорения получения наличных денежных средств:

- ускорение процесса выставления счетов покупателям и заказчикам;

- личная деятельность менеджера по получению платежей;

концентрация банковских операций;

- получение наличности со счетов, на которых они лежат без использования.

Если организация испытывает недостаток и потребность в наличных денежных средствах, а платежи нужно произвести, и для текущей потребности нужно некоторое число наличных денег, то можно воспользоваться отсрочкой платежа или векселями. Отсрочка платежа возможна при использовании расчетов с поставщиками в виде чеков[19].

С позиции теории инвестирования денежные средства представляют собой один из частных случаев инвестирования в ТМЦ.

Поэтому к ним применимы общие требования:

- нужен базовый запас денежных средств для выполнения текущих расчетов;

- нужны определенные денежные средства для покрытия непредвиденных расходов;

- целесообразно иметь некоторую величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Модель Баумола невероятно проста и приемлема для тех организаций, чьи денежные расходы стабильны, сбалансированы и прогнозируемы. Однако в реальном мире это встречает очень редко. Остаток денежных средств на расчетном счете меняется случайным образом со всевозможными значительными колебаниями[20].

Модель Миллера-Орра отвечает на вопрос: как организации нужно управлять своим финансовым запасом, если нельзя предсказать ежедневный отток и приток денежных средств. При построении модели используется процесс Бернулли. Это такой стохастический процесс, в котором приход и расход денежных средств от периода к периоду являются независимыми друг от друга случайными событиями[21].

Остаток денежных средств может хаотически изменяться до тех пор, пока не достигнет своего верхнего предела. Когда это происходит, организация начинает скупать ценные бумаги для того, чтобы вернуть запас денежных средств к определённому нормальному состоянию. Если вдруг запас достигнет своего нижнего предела, то организация может продать свои ценные бумаги и восполнить запас средств до оптимального уровня.

Реализация модели происходит осуществление нескольких этапов:

- устанавливается минимальная величина денежных средств на расчетном счете;

- по статистическим данным определяется вариация ежедневного поступления средств на расчетный счет;

- определяются расходы по хранению средств на расчетном счете и расходы по трансформации денежных средств в ценные бумаги;

- рассчитывают размах вариации остатка денежных средств на расчетном счете;

- рассчитывают верхнюю границу денежных средств на расчетном счете при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги;

- определяют точку возврата[22].

2УПРАВЛЕНИЕ ДЕНЕЖНЫМИ ПОТОКАМИ НА ПРИМЕРЕ ЗАО «АРМАДА»

2.1.Экономические характеристики предприятия

ЗАО «Армада» было создано и действует на основании устава, ГК РФ, Федерального закона РФ «Об акционерных обществах» с изменениями и дополнениями, иного действующего законодательства РФ.

Акционерами общества являются граждане РФ.

Полное фирменное наименование акционерного общества: Закрытое акционерное общество «Армада».

Сокращенное фирменное наименование общества: ЗАО «Армада».

Общество было сформировано без ограничения срока его деятельности.

ЗАО «Армада» - это юридическое лицо. имеющие в собственности обособленное имущество, которое учитывается на его самостоятельном балансе. ЗАО может от своего имени покупать и осуществлять имущественные и личные неимущественные права, выполнять обязанности, быть истцом и ответчиком в судебном процессе.

ЗАО «Армада» несет полную ответственность по своим обязательствам всем имуществом, которое находится у него в собственности. Оно не отвечает по обязательствам своих акционеров. Государственное органы и само государство не несут ответственности по обязательствам ЗАО, равно как и предприятие не отвечает по обязательствам государства и его органов.

Организация имеет круглую печать, которое содержит его полное фирменное наименование на русском языке, указание на его местонахождение, а также штампы, бланки со своим наименованием, которое было зарегистрировано в установленном законом порядке как фирменный знак.

Целью деятельности организации является расширение рынка товаров и услуг, а также получение прибыли за счет осуществления следующих видов деятельности:

- оптовая и розничная торговля всеми видами товаров;

- организация сети торговых предприятий;

- оказание складских услуг, доставка, сортировка и упаковка грузов;

- оказание транспортных услуг, в том числе доставка грузов различными видами транспорта, а также международные перевозки, оказание услуг таможенного брокера и перевозчика;

- осуществление рекламной деятельности;

- осуществление торгово-закупочной и посреднической деятельности;

- прочие виды деятельности, которые не запрещены законом.

Предприятие специализируется на оптовой и розничной реализации домашней и офисной бытовой техники.

Собственное имущество предприятие формируется за счет денежных и материальных взносов участников, произведенных ими товаров, доходов, которые получены от ее продажи, услуг, а также прочей деятельности. Имущество организации составляют основные и оборотные средства, а также прочие ценности, стоимость которых отражена в бухгалтерском балансе общества.

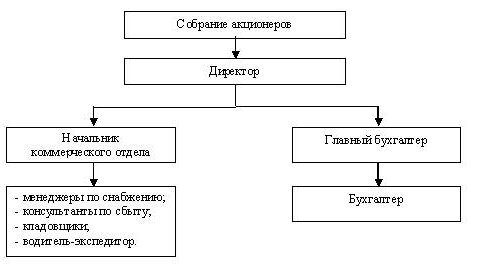

Имущество общества состоит из уставного капитала, резервного и прочих фондов, которые были созданы на основании устава предприятия. При изменении или прекращении деятельности ЗАО «Армада» все виды документации передаются на основании с установленными правилами предприятию-правопреемнику. Реорганизация ЗАО «Армада» может осуществляться в форме слияния, присоединения, разделения, выделения и преобразования. Решение об изменении принимается участниками общества и судом в случаях, которые предусматривается действующим российским законодательством. Реорганизация ЗАО «Армада» может повлечь за собой переход прав и обязанностей, которые принадлежат фирме, к его правопреемнику. Управление компанией происходит с осуществлением на основании с законодательством РФ и учредительными документами организации. Общество само определяет собственную структуру управленческих органов и расходы на их содержание. Структуру и штатное расписание организации, а также вносимые в них изменения утверждает Директор предприятия.

Структура ЗАО «Армада» представлена на рис. 3.

Рис. 3. Организационная структура ЗАО «Армада»

Управление организацией происходит на основе грамотного сочетания единоначалия, коллегиальности в обсуждении и решении всех необходимых вопросов по руководству деятельностью организации.

Управленческая структура в ЗАО «Армада» считается по своему типу линейно-функциональной. В таком случае линейное руководство является единоначальниками, а функциональные органы могут оказывать им необходимую помощь. Линейное руководство низших уровней административно не подчиняются функциональному руководству высших уровней управления. Данная структура имеет высокую управленческую норму, потому что малое число персонала подчиняется одному руководителю, при этом высока эффективность труда благодаря наиболее тесному контакту между руководством и подчиненными.

В качестве преимуществ данной структурной системы, обычно, отмечаются следующие:

- стимулирование деловой и профессиональной специализации в условиях данной управленческой структуры;

- высокую производственную реакцию компании, т.к. она построена на узкой специализации производства и узкой квалификации специалистов;

- уменьшение дублирования усилий в функциональных областях. Высшим органом управления общества является Собрание акционеров общества, которое правомочно принимать решения по любым вопросам деятельности предприятия.

Исполнительным органом Закрытого Акционерного общества является Директор, который осуществляет текущее руководство за деятельностью предприятия.

Собрание акционеров назначает Директора организации, и он подотчетен ему.

Главной задачей Директора предприятия является выработка и реализация политики, которая соответствует главным целям фирмы, и организация выполнения целей деятельности компании.

Директор организации:

- обеспечивает выполнение решений Собрания акционеров предприятия;

- уведомляет учредителей предприятия о созыве собрания и доставляет акционерам предприятия необходимую информацию и материалы;

- распоряжается имуществом предприятия в пределах своей компетенции;

- открывает счета в банках;

- принимает на работу, переводит и увольняет с работы персонал предприятия, утверждает штатное расписание и определяет условия оплаты труда работников предприятия, филиалов и представительств;

- представляет интересы предприятия в пределах своей компетенции;

- издает приказы и распоряжения, обязательные для исполнения всеми работниками предприятия, утверждает положение о персонале, должностные инструкции и т.п. локальные нормативные акты предприятия;

- совершает сделки от имени предприятия, выдает доверенности;

- определяет вид и объем конфиденциальной информации для работников предприятия;

- назначает на должность главного бухгалтера и освобождает его от занимаемой должности;

- выполняет иные функции, не входящие в компетенцию Собрания акционеров.

Основные показатели деятельности ЗАО «Армада» за 2012-2013 гг. представлены в табл.1.

Таблица 1 Главные показатели деятельности ЗАО «Армада» за 2012-2014 гг.

|

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

|

|

2012 |

2014 |

|||

|

Выручка от продажи |

||||

|

продукции, тыс.руб. |

150870 |

157080 |

+6210 |

104,1 |

|

Себестоимость продажи |

||||

|

продукции, тыс.руб. |

127692 |

141986 |

+14294 |

111,2 |

|

Прибыль от продаж, тыс.руб. |

20098 |

11605 |

-8493 |

57,7 |

|

Чистая прибыль, тыс.руб. |

8668 |

39993 |

+31325 |

4,6 раза |

|

Среднесписочная численность работников, чел. |

23 |

28 |

+5 |

121,7 |

|

Расходы на оплату труда, тыс.руб. |

3805 |

5139 |

+1334 |

135,1 |

|

7.Производительность труда, тыс.руб. |

6559,57 |

5610,00 |

-949,57 |

85,5 |

|

8.Среднемесячная заработная плата, руб. |

13786 |

15295 |

+1509 |

110,9 |

По данным выше представленной таблицы следует отметить, что объем проданной продукции организации в стоимостном выражении за 2013 г. вырос на 6210 тыс.руб. или на 4,1%. Себестоимость проданной продукции выросла на 14294 тыс.руб. или на 11,2%, вследствие чего выручка от реализации предприятия сократилась на 8493 тыс.руб. или на 42,3%. В 2013 г. организация получила выручку от основной деятельности в размере 39993 тыс.руб., тогда как в 2012 г. фирма работало менее прибыльно (8668 тыс.руб.). Численность рабочего персонала предприятия за 2013 г. возросла на 5 чел. и составила 28 чел., вследствие чего произошел рост расходов на оплату труда персонала предприятия (на 1334 тыс.руб. или на 35,1%). Производительность труда персонала предприятия за 2013 г. в отличие от 2012 г. сократилась на 949,57 тыс.руб. или на 14,5%. Уровень среднемесячной зарплаты на одного сотрудника ЗАО «Армада» увеличился за год на 1509 руб. или на 10,9% и составил 15295 руб.

Состав затрат организации по экономическим показателям приведен в табл.2.

Таблица 2 Себестоимость реализации продукции ЗАО «Армада» за 2012-2013 гг., тыс.руб.

|

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

|

|

2012 |

2013 |

|||

|

Материальные затраты |

84815 |

99765 |

+14950 |

117,6 |

|

3атраты на оплату труда |

3805 |

5139 |

+1334 |

135,1 |

|

Отчисления на социальные нужды |

6549 |

5042 |

-1507 |

77,0 |

|

Амортизация |

4286 |

4433 |

+147 |

103,4 |

|

Прочие затраты |

33841 |

29142 |

-4699 |

86,1 |

|

Итого |

133296 |

143521 |

+10225 |

107,7 |

По данным таблицы 2 необходимо отметить, что повышение себестоимости реализации продукции обуславливается ростом суммы материальных затрат, расходов на оплату труда и амортизационных отчислений.

Сумма материальных затрат организации повысилась в 2013 г. на 14950 тыс.руб. или на 17,6% и составляет 99765 тыс.руб. Сумма затрат на оплату труда сотрудников предприятия возросла на 1334 тыс.руб. или на 35,1% и составила к концу 2013 г. 5139 тыс.руб. Сумма затрат на амортизационные отчисления выросла на 147 тыс.руб. или на 3,4% и составила в 2013 г. 4433 тыс.руб. Сумма отчислений в социальные фонды и сумма прочих затрат сократилась на 1507 и 4699 тыс.руб. или на 23 и 13,9% и составила на конец 2013 г. 5042 и 29142 тыс.руб. соответственно.

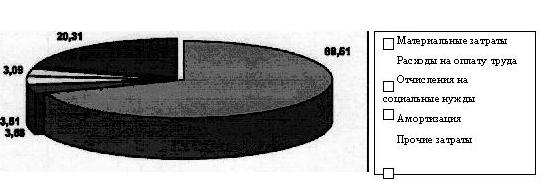

Рис.4. Структура себестоимости реализации продукции ЗАО «Армада» в 2013 г., %

В структуре себестоимости организации преобладают материальные затраты и иные затраты – 69,51 и 20,31%, расходы на зарплату сотрудникам занимают 3,58%, отчисления в социальные фонды – 3,51%, амортизационные отчисления – 3,09%.

Безналичные расчеты в ЗАО «Армада» осуществляются через кредитные предприятия по счетам, которые открыты в соответствии с договором банковского счета или договором корреспондентского счета. Банковские организации самостоятельно осуществляют расчеты с помощью банковских операций. Но отдельные операции теоретически не подпадают под категорию банковских, т.е. операций, который состоит суть лицензируемой банковской деятельности.

Наличие у организации дебиторской задолженности, как правило, показывает об отвлечении из оборота собственных средств, но при значительном объеме продаж и его динамичном росте наличие задолженности невозможно избежать, поэтому она является отрицательным фактором, только если является просроченной (табл. 3).

Таблица 3 Дебиторская задолженность ЗАО «Армада» за 2012-2013 гг., тыс.руб.

|

Показатели |

2012г. |

2013г. |

Изменение (+,-) |

Темп изменения, % |

||

|

тыс.р |

в% к итогу |

тыс.р |

в%к итогу |

|||

|

Дебиторская |

||||||

|

задолженность, всего |

8710 |

100 |

17032 |

100 |

+8322 |

195,5 |

|

в том числе: |

||||||

|

-покупатели и заказчики |

3587 |

41,18 |

1885 |

11,06 |

-1702 |

52,6 |

|

-авансы выданные |

1218 |

13,98 |

7669 |

45,02 |

+6451 |

6,3 раза |

|

-прочие дебиторы |

3905 |

44,83 |

7478 |

43,90 |

+3573 |

191,5 |

Дебиторская задолженность организации на конец 2013 г. составляет 17032 тыс.руб. и повышается по сравнению с аналогичным элементом на начало 2013 г. на 8322 тыс.руб. или на 95,5%. Увеличение задолженности по выданным авансам на 6451 тыс.руб. или в 6,3 раза и задолженности прочих дебиторов на 3573 тыс.руб. или на 91,5% обуславливают общую динамику увеличения дебиторской задолженности организации за 2013 г. Задолженность по расчетам с покупателями и заказчиками организации уменьшилась на 1702 тыс.руб. или на 47,4% и составила на конец 2013 г. 1885 тыс.руб.

Таблица 4 Кредиторская задолженность ЗАО Армада» за 2012-2013 гг., тыс.руб.

|

Показатели |

2012г. |

2013г. |

Изменении (+,-) |

Темп изменени я,% |

||

|

тыс.р |

в%к итогу |

тыс.р |

в%к итогу |

|||

|

Кредиторская |

||||||

|

задолженность, всего |

19668 |

100 |

18342 |

100 |

-1326 |

93,3 |

|

в том числе: |

||||||

|

-перед поставщиками |

2407 |

12,23 |

1047 |

5,70 |

-1360 |

43,5 |

|

-перед персоналом по |

||||||

|

оплате труда |

2094 |

10,64 |

2612 |

14,24 |

+518 |

124,7 |

|

-перед государственными |

||||||

|

внебюджетными фондами |

1233 |

6,26 |

88 |

0,47 |

-1145 |

7,1 |

|

-по налогам и сборам |

6767 |

34,40 |

4783 |

26,07 |

-1984 |

70,7 |

|

-перед прочими |

||||||

|

кредиторами |

7167 |

36,43 |

9812 |

53,49 |

+2645 |

136,9 |

Состав основных фондов ЗАО «Армада» представим в табл.5.

Таблица 5 Основные средства ЗАО «Армада» за 2012-2013 гг., тыс.руб.

|

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

||

|

2012 |

2013 |

||||

|

Основные средства, всего |

69689 |

70190 |

+501 |

100,7 |

|

|

В том числе: |

|||||

|

-здания и сооружения |

47396 |

40246 |

-7150 |

84,9 |

|

|

-машины, оборудование и |

|||||

|

транспортные средства |

20351 |

29123 |

+8772 |

143,1 |

|

|

-инвентарь |

1942 |

821 |

-1121 |

42,3 |

|

Сумма ОС ЗАО «Армада» выросла за 2013 г. на 501 тыс.руб. или на 0,7%. ОС организации представлены зданиями и сооружениями, стоимость которых за 2013 г сократилась. на 7150 тыс.руб. или на 15,1% и составила 40246 тыс.руб., машинами, оборудованием и транспортными средствами, стоимость которых выросла на 8772 тыс.руб. или на 43,1% и составила 29123 тыс.руб. и производственно-хозяйственным инвентарем, стоимость которого сократился за 2013 г. на 1121 тыс.руб. или на 57,7% и составила 821 тыс.руб.

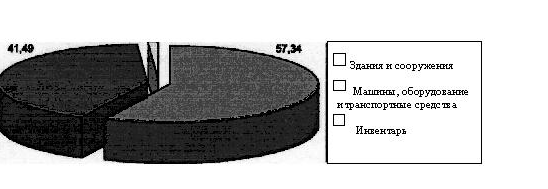

Рис.5. Структура основных средств ЗАО «Армада» в 2013 г., %

В структуре ОС организации преобладают здания и сооружения – 57,34%, машины, оборудование и транспортные средства занимают 41,49%, инвентарь – 1,17%.

Элементы эффективности использования ОС ЗАО «Армада» рассмотрены в табл.7.

Таблица 6 Показатели эффективности использования основных средств ЗАО «Армада» за 2012-2013 гг.

|

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

|

|

2012 |

2013 |

|||

|

1.Среднесписочная численность работников, чел. |

23 |

28 |

+5 |

121,7 |

|

2.Выручка от продаж, тыс.руб. |

150870 |

157080 |

+6210 |

104,1 |

|

З. Прибыль от продаж, тыс.руб. |

20098 |

11605 |

-8493 |

57,7 |

|

4.0сновные фонды, тыс.руб. |

69689 |

70190 |

+501 |

100,7 |

|

5.Фондоотдача, руб./руб. |

2,16 |

2,24 |

+0,08 |

103,7 |

|

б.Фондоемкость, руб./руб. |

0,46 |

0,45 |

-0,01 |

97,8 |

|

7.Фондовооруженность, тыс.руб. |

3029,96 |

2506,79 |

-523,17 |

82,7 |

|

8.Фондорентабельность, % |

28,84 |

16,53 |

-12,31 |

57,3 |

Уровень использования ОС характерен показателями фондоотдачи и фондоемкости, фондорентабельности и фондовооруженности.

Показатель фондоотдачи характерен тем, сколько приходится товаров, работ и услуг в денежном выражении на рубль ОФ. В этом случае, в 2013 г. показатель фондоотдачи составил 2,24 руб./руб., что было чуть больше данного показателя за 2012 г. на 0,08 руб./руб. или на 3,7%.

Показатель фондоемкости, обратный фондоотдаче, характеризует стоимость ОФ, которые приходятся на единицу товаров, работ и услуг. В 2013 г. он составлял 0,45 руб./руб. и за год изменился не так сильно (на 0,01 руб./руб. или на 2,2%). Увеличение показателя фондоотдачи и сокращение фондоемкости товаров, работ и услуг свидетельствуют об улучшении использования основных фондов.

Таблица 7 Динамика и структура оборотных активов ЗАО «Армада»

за 2012-2013 гг., тыс.руб.

|

Показатели |

2012 |

2013 |

Изменение (+,-) |

Темп изменения, % |

||

|

тыс.р |

в%к итогу |

тыс.р |

в%к итогу |

|||

|

Оборотные средства, |

||||||

|

всего |

70588 |

100 |

75643 |

100 |

+5055 |

107,2 |

|

в том числе: |

||||||

|

-запасы |

53362 |

75,59 |

51644 |

68,27 |

-1718 |

96,8 |

|

-налог на добавленную |

||||||

|

стоимость |

831 |

1,17 |

280 |

0,37 |

-551 |

33,7 |

|

-дебиторская |

||||||

|

задолженность |

8710 |

12,33 |

17032 |

22,51 |

+8322 |

195,5 |

|

-денежные средства |

7685 |

10,88 |

6687 |

8,84 |

-998 |

87,0 |

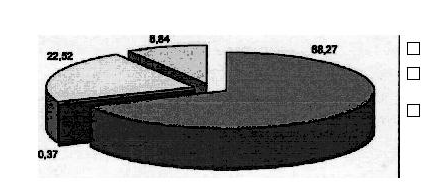

По данным табл.8 можно сделать вывод, что оборотные средства организации состоят из запасов, НДС по приобретенным ценностям, дебиторской задолженности и денежных средств. За 2013 г. сумма оборотных средств выросла на 5055 тыс.руб. или на 7,2% и составила 75643 тыс.руб.

За 2013 г. сумма запасов сократилась на 1718 тыс.руб. или на 3,2% и составила 51644 тыс.руб. Сумма НДС по приобретенным ценностям на начало года составляла 831 тыс.руб., тогда как на конец периода она снизилась до 280 тыс.руб. Сумма дебиторской задолженности возросла на 8322 тыс.руб. или на 95,5% и составила на конец года 17032 тыс.руб. Сумма денежных средств на начало 2013 г. составляла 7685 тыс.руб., тогда как на конец 2013 г. она уменьшилась на 998 тыс.руб. или на 13% и составила 6687 тыс.руб. Рост суммы оборотного капитала ЗАО «Армада» был обеспечен увеличением суммы дебиторской задолженности.

Структуру оборотных активов ЗАО «Армада» за 2013 г. представим на

рис.6.

Рис.6. Структура оборотных средств ЗАО «Армада» в 2013 г., %

Анализ состава, структуры и динамики денежных потоков

Одним из важнейших условий для оптимальной деятельности организации считается обеспечение денежными средствами, оценить которую позволяет анализ финансовых потоков, главная задача анализа заключается в выявлении факторов недостатка или избытка денежных средств, определении источников их поступлений и направлений использования. При анализе потоки денежных средств как правило рассматриваются по трем видам деятельности: основная, инвестиционная и финансовая. Такое деление позволяет определить, каков удельный вес доходов, полученных от каждой из видов деятельности. Подобный анализ помогает оценить перспективы деятельности предприятия. Основная деятельность - это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами.

Ниже приводятся главные направления притока и оттока денежных средств по основной деятельности предприятия (табл.9).

Таблица 8 Основные направления притока и оттока денежных средств ЗАО «Армада» по основной деятельности

|

Приток |

Отток |

|

1 Выручка от продажи продукции, работ, услуг 2.Прочие поступления (возврат сумм от поставщиков; сумм, выданных подотчетным лицам) |

1 Платежи по счетам поставщиков на оплату приобретенных товаров, работ и услуг 2.Выплата заработной платы 3.Выплата дивидендов и процентов 4.Расчеты с бюджетом по налогам и сборам 5.Расчеты с внебюджетными фондами 6.Прочие расходы (проценты по кредиту) |

Так как основная деятельность считается важнейшим источником выручки, она обязана являться главным источником денежных средств.

Сведения о движении финансов, которые связаны с инвестиционной деятельностью, отражают расходы на приобретение ресурсов, создающие в определённом будущем приток денежных средств и получение дохода. В 2012 г. организация осуществляла операции по купле-продаже объектов ОС и ценных бумаг.

Финансовая деятельность предприятия – это деятельность, итогом которой являются изменения в размере и составе собственного капитала и заемных средств организации. Если предприятие осуществляет финансовую деятельность, то оно получает ресурсы от участников общества и возвращает им ресурсы в виде выплат по дивидендам, берет ссуды у кредиторов и выплачивает суммы, которые получены в качестве ссуды. Информация о движении денежных средств, которые с финансовой деятельностью, позволит спрогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала организации.

Негативным аспектом в движении денежных средств ЗАО «Армада» является превышение оттока совокупных средств над притоком, а это считается обязательным условием для финансовой стабильности организации. При анализе эффективности использования денежных средств ЗАО «Армада» следует рассчитать их оборачиваемость за 2012-2013 гг. (табл.12).

Таблица 9 Оборачиваемость денежных средств ЗАО «Армада» за 2012-2013 гг.

|

Показатели |

Годы |

Изменение (+,-) |

Темп изменения, % |

|

|

2012 |

2013 |

|||

|

1.Выручка от продаж, тыс.руб. |

150870 |

157080 |

+6210 |

104,1 |

|

2.Денежные средства, |

||||

|

тыс.руб. |

7685 |

6687 |

-998 |

87,0 |

|

3.Время оборота денежных |

||||

|

средств, дней |

18,34 |

15,33 |

-3,01 |

83,6 |

|

4.Коэффициент |

||||

|

оборачиваемости |

||||

|

денежных средств, оборотов |

19,63 |

23,48 |

+3,85 |

119,6 |

Итак, за 2013 г. в отличие от 2012 г. видно, что ускорение оборачиваемости денежных средств организации (на 3,01 дней или на 3,85 раза), является положительным условием в управленческой организации денежной наличностью фирмы. В 2012-2013 гг. ему не требовалось дополнительных денежных средств, но, также наблюдается их недостаток для текущей деятельности в размере 998 тыс.руб. на конец 2013 г.

Можно сделать вывод о том, что рыночное пространство ЗАО «АРМАДА» находится рядом с рыночными пространствами других анализируемых магазинов. Для увеличения (расширения) сферы своей деятельности необходимо расширять рыночное пространство за счет увеличения количества обслуживаемого населения. Для этого нужно совершенствовать качество обслуживания, проводить рекламные акции, развивать систему скидок и дисконтов, налаживать новые хозяйственные связи.

Можно сделать вывод, что улучшая и совершенствуя собственное производство, ЗАО «Армада» тем самым создает все условия для повышения уровня конкурентоспособности, что благотворно влияет на рынок в целом.

Заключение

Формирование основ науки финансов произошло в процессе развития учёными в Европе старой и новой политической экономии по проблемам взаимодействия рынка и страны, их роли в национальной экономике, причин, от которых зависит усиление влияния рыночных или государственных методов регулирования предпринимательской деятельности.

Продолжительный путь развития финансово-хозяйственной деятельности подтверждает общую для любой экономической сферы закономерность: в конечном результате в общественной сфере остаются те организационные формы общественного воспроизводства, а также те его члены, оказавшиеся самими результативными, эффективными в своей сфере деятельности. В описанном случае речь идёт как об организационных производственных формах, так и об основных членах экономических отношений. На современном этапе развития к ним следует относить домашнее хозяйство, организации и государство. Появление финансов связывается с созданием, развитием и деятельностью государства.

Финансы являются экономическим инструментом, который регулирует производство и распределение продукции через рынок ресурсов и рынок товаров. Финансы считаются неотъемлемым элементом общественного воспроизводства на всех этапах хозяйства; они одинаково нужны и низшим звеньям — организациям, и межхозяйственным объединениям, и государственной системе управления народным хозяйством.

Регулирование экономики является важнейшей функцией государства в условиях рыночного хозяйствования. Государственное регулирование используется в интересах всего общества как для активизации нужной ему деятельности, так и для ограничения нежелательных ее форм.

Осуществляя регулирование, государство обеспечивает правовые основы экономических решений, равные условия и стабильность правил хозяйствования, развивает секторы экономики, которые не затрагивает частный бизнес, формирует инфраструктуру, контролирует базовые параметры воспроизводства и денежного обращения, содействует развитию человека как главного фактора прогресса, культуры в широком смысле слова. В переходный период государство остается самым крупным субъектом рынка, регулирует деятельность других субъектов хозяйствования, сохраняет некоторые распределительные функции.

Список литературы

- «Деньги. Кредит. Банки: Учебник для вузов» Е.Ф. Жуков, Л.М. Максимова, А.В.Печникова и др.; под ред. Е.Ф.Жукова. –М.: Банки и биржи, 2014.

- «Деньги. Кредит. Банки: учебник для вузов»/ А.Ю. Казак, М.С.Марамыгин, Е.Н.Прокофьева, Е.Г.Шатковская, О.А.Солодова, Т.Д.Сиколенко, под.ред. проф. А.Ю. Казака, проф. М.С.Марамыгина.-М.:Экономистъ, 2012.

- «Деньги. Кредит.Банки» под ред.Лаврушина О.И.-М.:Финансы и статистика, 2013.

- «Макроэкономика. Теория и российская практика» под ред. А.Г.Грязновой, Н.Н.Думной. –М.: КНОРУС, 2013

- «Микроэкономика.Теория и российская практика: Учебное пособие» под ред. А.Г. Грязновой, А.Ю.Юданова. –М.:КНОРУС, 2013.

- «Мировые финансы» М.В. Энг, Ф.А. Лис, Л.Д. Мауер; пер. с англ. Т.А. Войцеховская и др. -М.: Дека, 2013

- «Принципы экономикс» Мэнкью Н.Г. –СПб.:Питер, 2013.

«Финансы и кредит». Левин У.П. – М.: Инфра-М, 2013.

- «Финансы» учебник, под ред. Г.Б. Поляка, ЮНИТИ-ДАНА, 2013.

- «Финансы, Денежное обращение, Кредит» учебник, под. ред. Г.Б.Поляка. М: Инфра-М, 2013,

- «Финансы.» под ред. Романовского М.В., Врублевской А.В., Сабанти В.М. - М. Юрайт-М, 2013

- «Финансы и кредит. Краткий курс лекций.» Журавлева Н.В. -М.: Экзамен, 2013.

- Экономика: учебник / под ред. д-ра экон. наук, проф. А.С. Булатова. — 4-е изд., перераб. и доп. — М.: Экономистъ, 2013. — 831 с.: ил. — (Homo faber).

- «Экономика предприятия: учебник для вузов» под ред. Проф. В.Я. Горфинкеля.-М.:ЮНИТИ-ДАНА, 2013

- Современный экономический словарь. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. –М.:ИНФРА-М, 2013.

-

«Деньги. Кредит. Банки: Учебник для вузов» Е.Ф. Жуков, Л.М. Максимова, А.В.Печникова и др.; под ред. Е.Ф.Жукова. –М.: Банки и биржи, 2014. ↑

-

«Деньги. Кредит. Банки: учебник для вузов»/ А.Ю. Казак, М.С.Марамыгин, Е.Н.Прокофьева, Е.Г.Шатковская, О.А.Солодова, Т.Д.Сиколенко, под.ред. проф. А.Ю. Казака, проф. М.С.Марамыгина.-М.:Экономистъ, 2012. ↑

-

«Деньги. Кредит.Банки» под ред.Лаврушина О.И.-М.:Финансы и статистика, 2013. ↑

-

«Макроэкономика. Теория и российская практика» под ред. А.Г.Грязновой, Н.Н.Думной. –М.: КНОРУС, 2013 ↑

-

«Микроэкономика.Теория и российская практика: Учебное пособие» под ред. А.Г. Грязновой, А.Ю.Юданова. –М.:КНОРУС, 2013. ↑

-

«Мировые финансы» М.В. Энг, Ф.А. Лис, Л.Д. Мауер; пер. с англ. Т.А. Войцеховская и др. -М.: Дека, 2013 ↑

-

«Принципы экономикс» Мэнкью Н.Г. –СПб.:Питер, 2013. ↑

-

«Финансы и кредит». Левин У.П. – М.: Инфра-М, 2013. ↑

-

«Финансы» учебник, под ред. Г.Б. Поляка, ЮНИТИ-ДАНА, 2013. ↑

-

«Финансы, Денежное обращение, Кредит» учебник, под. ред. Г.Б.Поляка. М: Инфра-М, 2013, ↑

-

«Финансы.» под ред. Романовского М.В., Врублевской А.В., Сабанти В.М. - М. Юрайт-М, 2013 ↑

-

«Финансы и кредит. Краткий курс лекций.» Журавлева Н.В. -М.: Экзамен, 2013. ↑

-

Экономика: учебник / под ред. д-ра экон. наук, проф. А.С. Булатова. — 4-е изд., перераб. и доп. — М.: Экономистъ, 2013. — 831 с.: ил. — (Homo faber). ↑

-

«Экономика предприятия: учебник для вузов» под ред. Проф. В.Я. Горфинкеля.-М.:ЮНИТИ-ДАНА, 2013 ↑

-

Современный экономический словарь. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. –М.:ИНФРА-М, 2013. ↑

-

«Деньги. Кредит. Банки: Учебник для вузов» Е.Ф. Жуков, Л.М. Максимова, А.В.Печникова и др.; под ред. Е.Ф.Жукова. –М.: Банки и биржи, 2014. ↑

-

«Деньги. Кредит. Банки: учебник для вузов»/ А.Ю. Казак, М.С.Марамыгин, Е.Н.Прокофьева, Е.Г.Шатковская, О.А.Солодова, Т.Д.Сиколенко, под.ред. проф. А.Ю. Казака, проф. М.С.Марамыгина.-М.:Экономистъ, 2012. ↑

-

«Деньги. Кредит.Банки» под ред.Лаврушина О.И.-М.:Финансы и статистика, 2013. ↑

-

«Макроэкономика. Теория и российская практика» под ред. А.Г.Грязновой, Н.Н.Думной. –М.: КНОРУС, 2013 ↑

-

«Микроэкономика.Теория и российская практика: Учебное пособие» под ред. А.Г. Грязновой, А.Ю.Юданова. –М.:КНОРУС, 2013. ↑

-

«Мировые финансы» М.В. Энг, Ф.А. Лис, Л.Д. Мауер; пер. с англ. Т.А. Войцеховская и др. -М.: Дека, 2013 ↑

-

«Принципы экономикс» Мэнкью Н.Г. –СПб.:Питер, 2013. ↑

- Государственная система развития банковской системы РФ

- Венчурное предпринимательство в РФ: основные проблемы и подходы к их решению (Первые шаги в венчурном предпринимательстве)

- Правовое регулирование качества продукции, работ, услуг (Обеспечение качества товаров в договоре купли – продажи)

- "Учет расчетов по оплате труда"

- Понятие, принципы и основания юридической ответственности за правонарушения в сфере предпринимательской деятельности (Сущность и виды юридической ответственности предпринимателей).

- Юридические лица - субъекты предпринимательского права

- Методика АВС

- Юридические лица как субъекты предпринимательского права (Юридическое лицо как правовая категория)

- Учётные регистры, классификация, виды

- Методологические аспекты учетной политики в части ведения бухгалтерского учета

- Менеджмент человеческих ресурсов (Роль человеческого фактора в менеджменте человеческих ресурсов)

- Государственное регулирование предпринимательской деятельности (Формы и методы государственного регулирования)