Бюджетный дефицит и методы его финансирования

Содержание:

Введение

В каждом государстве бюджет есть официальный документ, содержащий в себе подробный свод доходной и расходной частей бюджета на очередной финансовый год в течение которого все усилия направлены в единое русло - в разработку, принятие и исполнение данного акта.

Состояние государственного бюджета очень точно описывает экономическое состояние страны, а также отражает уровень возможностей финансовых вложений на федеральном уровне. Государственный бюджет играет значимую роль в дифференциации расходов и, в свою очередь, от него зависит на удовлетворение каких потребностей общества эти расходы будут направлены. При этом, стоит заметить, что сбалансированность бюджета – это большая редкость, ибо доходы либо превышают расходы либо наоборот, но чаще всего второе. Таким образом, состояния, характерные для бюджета называются дефицитом и профицитом бюджета.

Актуальность выбранной темы. 13 октября 2016 г. на заседании Правительства Российской Федерации был рассмотрен проект закона «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов». Принятый в результате Федеральный закон1 содержит оценки исполнения федерального бюджета за 2016 г., а также основные параметры и концептуальные изменения бюджетной системы, запланированные на ближайшую трехлетку.

Как видно из названия Федерального закона, Минфин и правительство возвращаются к трехлетнему бюджетному планированию: рассматриваются параметры не только на 2017 г., но и на плановый период 2018–2019 гг. При этом все ещё существует серьёзная проблема: удастся ли следовать заложенным параметрам в течение всего обозначенного срока, явится ли это не номинальным, а реальным сигналом как для населения, так и для бизнеса с точки зрения стабильности бюджетно-налоговой политики государства.

Исходя из вышесказанного видно, что на сегодняшний день проблема бюджетного дефицита в России особенно актуальна, поскольку представляет собой одну из основных проблем экономики Российской Федерации.

В ходе исследования были изучены различные научные статьи, труды многих ученых-правоведов, в числе которых можно выделить: Ф. Амирхонову, В.Д. Андрианова, Н.А. Бегчина, А.В. Бликанова, О.Н Весельева, А.М. Година, Д.И. Долгова, К.В. Долгодворову, А.Н. Кирюшкину, О.М. Крылова, А.С. Нечаева, Е.Н Пахомову, О.В. Саввину, А.О. Седину, Ю.К. Цареградскую, С.Э. Цвирко и других. Тем не менее, несмотря на большое количество работ, посвященных изучению правовой регламентации дефицита бюджета в РФ, с учетом постоянно развивающихся как внутренних, так и внешних экономических отношений, вопрос государственном долге и минимизации дефицита бюджета остается актуальным и нуждается в глубоком как теоретическом, так и практическом осмыслении.

Целью настоящей работы является изучение финансово-правовых аспектов дефицита бюджета и основных способов его минимизации, а также выявление актуальных проблем в области регулирования государственного долга поиск оптимальных путей решения таковых проблем.

Объектом настоящего исследования являются общественные отношения, складывающиеся в области регулирования федерального бюджета Российской Федерации, в частности, касающиеся дефицита бюджета, государственного долга и методов их минимизации.

Предметом, в свою очередь, выступают предусмотренные бюджетным законодательством нормы, регулирующие основы формирования, федерального бюджета, а также методы регулирования дефицита бюджета в РФ.

Для достижения поставленной цели необходимо решение ряда задач, к которым относятся:

- раскрытие понятия и сущности дефицитного бюджета

- изучение процесса формирования причин бюджетного дефицита;

- проведение классификации дефицитов бюджета;

- анализ способов минимизации дефицитного бюджета и методов управления им;

- проведение анализа и оценки дефицитного бюджета в РФ;

- изучение проблемы управления государственным долгом и поиск путей ее решения.

Методологическую основу данного исследования составляют общенаучные и частно-научные методы юридического познания. К общенаучным методам относятся метод научной индукции, дедукции, сравнения, классификации, анализа, синтеза и другие методы. К частно-научным методам относятся метод сравнительного правоведения, историко-правовой метод, метод формально-юридического анализа и другие.

Эмпирическую базу исследования образуют результаты сравнительно-правового анализа, относящихся к теме исследования положений гражданского, финансового, бюджетного законодательства, а также материалы правоприменительной практики.

1. Процесс формирования причин бюджетного дефицита

1.1 Понятие и сущность дефицитного бюджета

Дементьев Д.В. определяет государственный бюджет как «главный финансовый план образования, распределения и использования централизованного денежного фонда государства или административно- территориального образования, который утверждается уполномоченным на то законодательным (представительным) органом государственной власти».

При формировании бюджетов на всех уровнях применяется принцип сбалансированности, подразумевающий под собой то, что объем расходов, предусмотренных бюджетом, должен быть равен общему количеству доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченным органам необходимо исходить из того, что необходимо как можно больше минимизировать размера дефицит бюджета.

Состояние бюджета зависит от трех основных факторов:

Долгосрочной тенденции в динамике налоговых поступлений и государственных расходов;

Стадии воспроизводственного цикла, свойственной экономике на рассматриваемом периоде;[1]

Текущая политика правительства касательно бюджетных расходов и доходов, которой могут игнорироваться либо в недостаточной степени учитываться долгосрочные цели социально- экономического развития.

Практическое использование бюджетных отношений дает возможность вести речь о трех вероятных состояниях бюджета: дефицит, профицит и сбалансированный бюджет. Указанные состояния, соответственно, отражают разное соотношение доходной и расходной частей бюджета.

Когда расходы бюджета превышают его доходы, то формируется отрицательное бюджетное сальдо, что называется дефицитом бюджета. Профицит, в свою очередь, это положительное сальдо, которое подразумевает под собой противоположное соотношение, то есть превышение доходов над расходами. Что же касается сбалансированного бюджета, то это, соответственно, такой бюджет, в котором расходная и доходная части являются равными.

Самым оптимальным вариантом является сбалансированное состояние государственного бюджета, потому как сбалансированность - один из основополагающих принципов составления бюджета, заключающийся в равенстве его доходной и расходной части. Сбалансированность может достигаться разными способами. Если доходы и расходы бюджета изначально приняты в равных значениях, бюджет будет сбалансирован автоматически. При несбалансированном бюджете возможно возникновение профицита или дефицита.

В нашей стране принцип сбалансированности бюджета закреплен в Бюджетном кодексе, и представлен в виде одного из главных принципов построения бюджетной системы. Реализация сбалансированности способствует прекращению распространенной в 90-е гг. практики формирования фактически несбалансированных бюджетов (в особенности это касается регионального и муниципального уровней)3. Реализация принципа сбалансированности бюджета на стадии составления проектов бюджетов осуществляется при помощи полного и последовательного соблюдения иного принципа – общего (совокупного) покрытия расходов бюджета. Стоит отметить, что последний принцип должен быть соблюден не только при планировании годовых назначений бюджета, но и в процессе внутригодового (поквартального, помесячного) распределения бюджетных средств.

В процессе исполнения бюджета дополнительными факторами, которые влияют на сбалансированность бюджета, являются, с одной стороны, методы оперативного регулирования бюджетных потоков, которые позволяют максимально эффективно маневрировать бюджетными средствами, а с другой – механизм сокращения бюджетных расходов и бюджетные резервы, используя которые исполнительный орган власти реализует финансирование непредвиденных расходов.[2]

На сегодняшний день необходима сбалансированность бюджета на каждом уровне управления усилиями и профессиональным мастерством работников соответствующего органа власти. Важное значение в данных условиях имеют устойчивость бюджета и ответственность финансового органа за обеспечение таковой.

Профицит бюджета – превышение доходов над расходами – так же нежелателен, как и дефицит, в отличие от того, что может показаться на первый взгляд. Профицит приводит к снижению функционирования всей экономики в целом. Однако значительно чаще встаёт вопрос бюджетного дефицита. Именно вопрос устранения дефицита – превышения расходов – остро стоит на пути сбалансированности федерального бюджета Российской Федерации в условиях нынешней сложной экономической ситуации в нашей стране.2 Указанное обстоятельство обусловлено тем, что силы Правительства РФ направлены на развитие экономики, инноваций, для выплаты государственных трансфертов и для преждевременных выплат задолженности. При этом профицит может явиться источником таких сложных ситуаций для государства, как рациональное использование высвободившихся средств, создание стабилизационного фонда и выработка направлений и целей их дальнейшего использования.

Покрытие дефицита бюджета происходит при помощи бюджетных ссуд и кредитов, обеспечиваемых бюджетами иных уровней бюджетной системы РФ, а также при помощи государственных займов, осуществляемых при помощи выпуска ценных бумаг. Бюджетный дефицит образуется по причине увеличения государственных расходов, которые связаны со структурным переустройством экономики, сокращением доходов государственного бюджета и коррупцией в области государственного управления.

Бюджетный дефицит сам по себе не является финансовым явлением, которое носит чрезвычайный характер. В теории экономике сформировались разные подходы и отношения к дефициту бюджета, однако его нельзя рассматривать ни как положительное, ни как отрицательное благо, к тому же, данное явление обусловлено множеством причин возникновения и источников покрытия. Пределы бюджетного дефицита находятся в прямой зависимости от экономической ситуации в стране.

Стоит также обратить внимание на такой термин, как хронический дефицит. Данное явление подразумевает под собой долгосрочную несбалансированность бюджета, которая связана с образованием разрыва между бюджетными расходами и доходами на протяжении многих лет. Возникновение такой ситуации является крайне негативным и нежелательным, поскольку восстановить экономическое состояние страны после длительного кризиса гораздо сложнее, чем постараться сбалансировать бюджет в максимально приемлемых пределах.

Резюмируя, стоить справедливо заметить, что уровень дефицита государственного бюджета находится в прямой зависимости от отношения абсолютной величины дефицита к объему бюджета по расходам или к объему ВВП. Среди экономистов, на сегодняшний день, господствует общее мнение, согласно которому финансовое положение страны является нормальным, если бюджетный дефицит составляет не более 2-3% ВВП, 5-6% национального дохода или 8-10% расходной части бюджета.

Таким образом, в условиях современности невозможно представить себе государство с безупречно работающими финансово-экономическими рычагами, которые бы стимулировали непрерывный приток денежных средств в бюджет, а государственные расходы не превышают доходов. В условиях относительно устойчивого экономического положения, динамично развивающейся экономики с устойчивыми и эффективными международными связями бюджетные дефициты не рассматриваются как крайне отрицательные финансовые показатели. В долг жили и продолжают жить многие экономически развитые государства.[3]

Далее, для того, чтобы понять сущность актуальных проблем дефицитных бюджетов необходимо понять, из-за чего чаще всего происходит нарушение сбалансированности бюджета в странах с развитой рыночной системой, и каких видов бывает дефицит бюджета в современных экономических условиях.

1.2. Причины возникновения дефицитного бюджета

Важным вопросом в области разработки государственной политики по обеспечению сбалансированности бюджета является выявление причин, порождающих бюджетный дефицит.

Как показывает изучение научной литературы на тему государственного бюджета нашей страны, важность вопроса достижения сбалансированности бюджета увеличивалась вместе с ростом уровня производства. Одной из глобальных проблем бюджетной системы Российской Федерации выступает несовершенство законодательно закрепленной нормативной базы. Налицо причинно – следственная связь развития революционной России и если оценивать законодательный уровень нашей страны, то можно сделать вывод о том, что Россия заметно отстает от западных стран, законодательный аппарат которых развивался постепенно, но, при этом, значительно динамичнее.

Как уже было отмечено в настоящей работе, в качестве важного инструмента государственной финансовой политики выступает бюджетный дефицит, который влияет на экономическое и социальное положение страны. Бюджетный дефицит – это уже традиционное явление для отечественной экономики.

Проблемы дефицита государственного бюджета являются довольно острыми и дискуссионными. Это связано с тем, что дефицит бюджета и его финансирование оказывает неоднозначное влияние на развитие страны. В период экономических кризисов и финансовых потрясений проблемы сведения бюджета с дефицитом и обеспечения его финансирования еще больше усложняются. Указанное обстоятельство обусловлено тем, что большая часть денежных средств, которые предопределены для удовлетворения общегосударственных потребностей, поступает государству посредством взимания налогов и обязательных платежей. При этом, учитывая дестабилизацию материального состояния народного хозяйства, наблюдается спад поступлений в бюджет государства из выше обозначенных источников.

Посмотрим на ситуацию с другого ракурса, а именно, при регулярном поступлении финансовых ресурсов в казну расходная часть обязательств все равно продолжает увеличиваться. Однако причиной роста расходов государства могут стать как просто повышенные расходы, так и расходы, возникшие из-за непредвиденных, чрезвычайных ситуаций. Мамилов М.С. очень верно подметил, что «не стоит забывать о том, что потребности у государства могут развиваться до бесконечности, а между тем средства, которые являются необходимыми для удовлетворения таких потребностей – не безграничны».[4]

Бюджетный дефицит может быть предусмотрен заранее, заложен в процессе составления и законодательно утвержден. При этом нельзя исключать такой возможности, что сбалансированный плановый бюджет при исполнении сведется с дефицитом. За последнее десятилетие многие государства сводят центральные бюджеты с дефицитом. Однако в большинстве случаев этот дефицит является активным, и его особенности заключаются в том, что дефицитное финансирование направлено на производительные цели: создание производственной инфраструктуры, предотвращение кризисов, повышение темпов роста. Следовательно, происходит создание источников средств для погашения долгов.

Таким образом, в качестве основной причины дефицита бюджета можно назвать замедление темпов роста бюджетных доходов по сравнению с увеличением бюджетных расходов. Но не стоит забывать, что на разных уровнях экономического развития государства возникает немалое количество причин формирования бюджетного дефицита и данные причины дифференцируются в зависимости от социально – экономического состояния стран.

Итак, к основным причинами дефицита бюджета относятся:

Возникновение чрезвычайных ситуаций (напр., стихийные бедствия);

Низкая эффективность общественного производства; высокий удельный вес сбытовых предприятий, в их общем количестве;

Нерациональная структура бюджетных расходов;

Несовершенство налоговой системы;

Некомпетентность руководства государства, его неумение держать под контролем финансовую ситуацию в стране;

Большие затраты на удержание силовых структур;

Предоставление бесплатной помощи другим государствам;

Переход от командно-административной экономике к рыночной;

Неудовлетворительная работа государственных служб, в компетенцию которых входит сбор налогов и других отчислений;

Кража денег госбюджета;

Необходимость совершения в особо больших размерах государственных вкладов (инвестиций) в экономику;

Кризис политической системы государства;

Низкая покупательная способность населения.

Резюмируя, можно говорить о том, что основания превышения расходов над доходами каждого региона зависят от множества факторов в том или ином промежутке времени и могут быть абсолютно различны. Главной причиной можно считать то, что темп роста расходов бюджетов опережает темпы роста доходов.[5]

Каждой экономической системе любого государства, помимо всего прочего, присущи отрицательные черты, к которым и можно отнести бюджетный дефицит. В свою очередь, абсолютная «бездефицитность» вовсе не гарантирует «беспроблемной и здоровой» финансовой системы.

Таким образом, в настоящем параграфе нами были рассмотрены основные причины возникновения дефицита бюджета. Полученные знания являются необходимыми для дальнейшего анализа проблемных ситуаций, складывающихся по поводу дефицита бюджета, а также для того, чтобы найти максимально оптимальные пути разрешения таких проблем.

1.3. Классификация дефицитного бюджета

При образовании результативной структуры управления бюджетным дефицитом, применении способов его минимизации, обнаружении характерных особенностей системы расходной части бюджета на содержание госдолга, сформировавшегося путем накопления дефицита бюджета, имеет место классификация дефицита. Посредством классификации понимается сущность данного термина и его природа1.

В зависимости от типа государственной политики дефициты бюджета можно классифицировать следующим образом.2

1. Циклический дефицит государственного бюджета представляет собой результат действия встроенных стабилизаторов экономики.

«Встроенный» (иными словами - автоматический) стабилизатор представляет собой особый экономический механизм, который позволяет уменьшить амплитуду циклических колебаний уровней занятости и выпуска, при этом часто не изменяя структуру экономической политики государства. Стабилизаторы в развитых странах обычно представляют собой прогрессивную систему налогообложения, система государственных трансфертов, а также система участия в прибыли. В момент подъема цикла происходит увеличение совокупного дохода, в связи с чем происходит рост налоговых отчислений и снижение трансфертных платежей. В итоге возрастают циклические бюджетные излишки, и рост инфляции удается частично контролировать, не давая ему перешагнуть допустимый предел.3

Фаза циклического спада характеризуется снижением дохода, в связи с чем поступления от налогов падают, а трансферы наоборот

увеличиваются. В результате происходит рост циклического бюджетного дефицита, при том что спрос и объем производства растет, а это сдерживает глубину спада.1

Следовательно, циклическая часть дефицита бюджета демонстрирует изменения, вызванные фазой экономического цикла.

2. Следующий вид – структурный дефицит государственного бюджета – подразумевает под собой разность между расходами и доходами бюджета в условиях полной занятости. Структурный дефицит является отражением того, какое влияние оказывает фискальная политика. Здесь, вместо того, чтобы сравнивать реальные расходы и доходы, происходит сравнение бюджетных расходов и доходов в условиях полной занятости, в связи с чем, существует мнение о том, что данный вид дефицита бюджета следует именовать дефицитом полной занятости2.

Оценка структурного дефицита характерна, в первую очередь, для стран индустриального типа, где размеры дефицита бюджета определяются на основании циклических колебаний3.

3. Третья, самая непредсказуемая разновидность дефицита государственного бюджета – дефицит бюджета при чрезвычайных обстоятельствах, имеет место при возникновении таких ситуаций, как: война, стихийные бедствия, и иные чрезвычайные ситуации, когда обычных резервов на расходы не хватает, чтобы покрыть внезапные растраты или причиненный ущерб. В указанных ситуациях дефицит бюджета является, разумеется, явлением нежелательным, но избежать его невозможно.[6]

4. Ещё один вид дефицита бюджета – это дефицит, который возникает в результате кризисных ситуаций экономики. Данный вид дефицита бюджета является крайне опасным, поскольку представляет собой отражение «болезни» экономики, а зачастую и её развала, отсутствие у государства возможности и способности контролировать финансовую ситуацию в стране. Если в государстве сложилась такая ситуация, то принятием срочных мер экономического характера здесь не обойтись – в ход должны идти политические меры вплоть до рассмотрения вопроса компетентности членов правительства. 1

5. Последней разновидностью бюджетного дефицита, которую мы рассмотрим в рамках настоящего исследования – это квазифискальный дефицит государственного бюджета. Данный вид бюджетного дефицита является очень распространенным.2

Рассматриваемый вид дефицита бюджета существует вместе с измеряемым (официальным) скрытым дефицитом государственного бюджета, который обусловлен квазифискальной деятельностью государства в странах, которые отличаются как индустриальной, так и переходной формой экономики.

Среди квазифискальных операций можно выделить следующие3:

- финансирование государственными предприятиями избыточной занятости в государственном секторе и выплата ими заработной платы по ставкам выше рыночных за счет банковских ссуд или путем накопления взаимной задолженности;

- накопление в коммерческих банках большого портфеля недействующих ссуд - т.н. «плохих долгов» (просроченных долговых обязательств госпредприятий, льготных кредитов домашним хозяйствам,

фирмам и т.д.). Эти кредиты, в конце концов, выплачиваются в основном за счет льготных кредитов правительства;

- отдельные операции, связанные с государственным долгом, а также финансирование ЦБ убытков от мероприятий по стабилизации обменного курса валюты, беспроцентных и льготных кредитов правительству, а также рефинансирование Центральным Банком различных программ правительства (сельскохозяйственных, промышленных, жилищных программ) по льготным ставкам.

Скрытый дефицит приводит к неумелому составлению бюджета, неверная оценка макропоказателей, которые используют для составления статей доходов, а также использование последних не в полном объеме. В дальнейшем, в ходе бюджетного процесса правительству нужно постоянно производить периодический пересмотр расходной части бюджета, что в итоге, приводит к секвестру отдельных статей последнего.

Помимо рассмотренной классификации, в зависимости от экономического содержания и направления воздействия дефицита можно выделить активный и пассивный бюджетные дефициты.

Активный дефицит образуется вследствие превышения бюджетных расходов. Иными словами, активный дефицит возникает в результате государственного оперативного маневрирования финансовыми параметрами (размер налогообложения, отдельных видов расходов). В соответствие с теорией Дж. Кейнса2 данный вид дефицита благоприятно влияет на рост национального дохода.

Пассивный дефицит имеет место тогда, когда происходит снижение налоговых и иных видов поступлений. Пассивный дефицит формируется вследствие уменьшения темпов роста национального

дохода, ВВП, что неизбежно влечет падение налоговых поступлений, которые являются основой доходной базы бюджета. При помощи нивелирования и управления ими возможно осуществлять стимулирование или дестимулирование социально-экономического развития общества либо отдельных территорий страны. В мировой экономико-политической практике в условиях стабильного развития экономики уровень пассивного дефицита ограничивается 2-3% к ВВП, 5% к национальному доходу, 8-10% к расходной части бюджета.

Таким образом, в настоящей главе нами были рассмотрены вопросы, касающиеся понятия, сущности, видов и причин возникновения дефицита бюджета. Указанные данные являются основополагающими в рамках настоящего исследования, поскольку именно исходя из полученных знаний мы можем максимально четко определить способы минимизации дефицита бюджета, а также найти наиболее действенные методы в регулировании государственного долга.

1.4. Способы минимизации дефицитного бюджета и методы управления им

Регулирование экономики со стороны государства может быть осуществлено при помощи изменения приоритетов бюджетной политики, деятельность которой должна постепенно уходить от решения текущих задач, и переключать все свои силы на разработку и структурированную реализацию долгосрочных и целевых программ, которые охватывают всевозможные сферы деятельности общества.

Минимизировать дефицит бюджета можно при помощи различных методов: одни методы применятся в процессе формировании бюджета, другие, в свою очередь, при его исполнении.

Среди методов, которые широко применяются в практике бюджетного планирования, можно выделить: лимитирование бюджетных расходов, совершенствование механизма распределения бюджетных доходов, выявление и мобилизация резервов роста бюджетных доходов, построение эффективной системы бюджетного регулирования и оказания финансовой помощи в сфере межбюджетных отношений, сокращение масштабов государственного сектора экономики, использование наиболее эффективных форм бюджетных заимствований и др.[7]

В процессе исполнения бюджета минимизации бюджетного дефицита можно добиться путем: введения процедуры санкционирования бюджетных расходов, строгого соблюдения установленных лимитов бюджетных обязательств, определения наиболее приемлемых сроков осуществления расходов, применения механизма

сокращения и блокировки расходов бюджета, мобилизации резервов роста бюджетных доходов, поэтапного проведения финансового контроля за целевым и эффективным использованием бюджетных средств, оказания финансовой помощи иным бюджетам.

Как уже было отмечено, исходя из закрепившихся международных стандартов, дефицит бюджета не должен быть выше, чем 5% ВВП. В целях его покрытия можно использовать следующие способы: государственные займы, ужесточение налогообложения, эмиссия денег.2 Программу конкретны мероприятий, направленных на сокращение дефицита бюджета необходимо составлять из таких мер, которые могут не только стимулировать приток денежных средств в государственный бюджетных фонд, но и играть роль в непосредственном сокращении государственных расходов. К мерам, обладающим указанным характером можно отнести:

а) изменение направлений инвестирования бюджетных средств в отрасли народного хозяйства для увеличения финансовой отдачи от каждого бюджетного рубля;

б) более широкое использование финансовых льгот и санкций, которые позволяют максимально учесть специфические условия хозяйствования и стимулирующих рост общественного производства;

в) резкое сокращение государственного финансирования; прекращение правительственной помощи иностранным государствам;

г) снижение военных расходов;

д) сохранение финансирования только самых важных социальных программ, при этом введя мораторий на принятие новых программ, которые требуют большого бюджетного финансирования;

е) запрещение ЦБ РФ ободрять выдачу кредитов правительственным структурам всех уровней, если отсутствует надлежащим образом оформленная задолженность государственными ценными бумагами;

ж) привлечение в страну иностранного капитала.

Указанные пути являются не единственными в области покрытия бюджетного дефицита. Если складывается ситуация, которая становится крайне сложной (а в такой ситуации может оказаться каждое государство, исходя из причин дефицита бюджета, рассмотренных нами в предыдущей главе), правительство может прибегнуть к эмиссии денег в целях покрытия бюджетного дефицита. Указанные мероприятия проводились в России в самом начале реформирования экономики в нач. 90-х годов.

Говоря о монетизации бюджетного дефицита, стоит отметить, что она может не сопровождаться напрямую эмиссией денег, а может быть реализована в иных формах. Например, может производиться расширение кредитов Центрального банка государственным предприятиям на льготных условиях, либо в форме отсроченных платежей. Последний случай подразумевает то, что правительство производит покупку товаров и услуг, но при этом не производит оплату в установленный срок. Если осуществление закупок производится в частном секторе, то производителями заблаговременно поднимается уровень цен, в целях предохранения себя от возможности неуплаты. Указанное обстоятельство способствует росту как общего уровня цен, так и, соответственно, уровня инфляции.[8]

Если покрытие бюджетного дефицита производится путем государственных займов, то происходит рост среднерыночной ставки процента, в результате чего мы получаем сокращение инвестиций в частном секторе, а также снижение уровня чистого экспорта и частично – падение потребительских расходов. В результате такой ситуации имеет место эффект вытеснения, оказывающий ослабление стимулирующего эффекта фискальной политики.

Однако стоит заметить, что зачастую на практике производство льготного финансирования в переходных экономиках бывает ограниченным по причине большой внешней задолженности, или же правительство может использовать их в непроизводительных целях – на дотации потребителям, выплаты пенсий, расширение государственного аппарата и т.д. Указанные дополнительные расходы, к сожалению, нельзя быстро сократить, если прекращено их внешнее субсидирование по причине отсутствия гарантированных внутренних источников покрытия, в результате чего возрастает напряжение в бюджетно-налоговой области.

Применение метода внешнего долгового финансирования дефицита бюджета может принести заметные эффекты, если уровень внутренних процентных ставок выше среднего уровня по миру, а также при наличии возможности стабилизации валютного курса.

Долговое финансирование дефицита бюджета часто называют альтернатива монетизации дефицита. При этом долговой способ не исключает угрозы роста инфляции, вместо этого он лишь образует небольшую его отсрочку, что характерно для некоторых переходных экономик, включая экономику нашей страны.

Государственные займы являются менее опасными, по сравнению с эмиссией, но при этом негативно сказываются на экономике страны в целом. Это обусловлено некоторыми обстоятельствами

Так, в конкретны ситуациях правительство обращается к принудительному размещению государственных ценных бумаг, в результате чего нарушается рыночная мотивацию деятельности частных финансовых институтов.

Кроме того, если правительство формирует стимулы для приобретения гражданами и юрлицами правительственных ценных бумаг, то госзаймы, проводя мобилизацию свободных средств на рынке ссудных капиталов, уменьшают возможности получения кредита частными фирмами. При этом фирмы, в особенности, не крупные, не считаются банками достаточно надежными заемщиками, по сравнению с государственными органами.

В заключение параграфа, можно сказать, что ни один из применяемых на сегодняшний день способов финансирования дефицита государственного бюджета не имеет абсолютных преимуществ перед остальными и не является полностью неинфляционным.

2. Проблемы соотношения теории и практики управления дефицитным бюджетом в РФ

2.1 Анализ и оценка дефицитного бюджета

На сегодняшний день одной из главных макроэкономических проблем построения федерального бюджета выступает поддержание баланса доходов и расходов бюджета в условиях значительного падения цен на нефть. Если поддерживать данные показатели в равновесии, то экономическая стабильность будет гарантирована. Динамические показатели бюджетной системы российского государства на 2016 год свидетельствуют о постепенном сокращении доли доходов федерального бюджета по отношению к ВВП (с 20,9 % в 2012 году до 17,5 % в 2016 году) и снижением общего объема расходов федерального бюджета до 20,5 % ВВП (Таблица 1).

Таблица 1

Динамика расходов и доходов государственного бюджета РФ (2012-2016 гг.) 1.

|

2012 г |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Доходы государственного бюджета, млрд. руб |

12 855,5 |

13 019,9 |

14 496,9 |

13 251,3 |

13 738,5 |

|

Расходы государственного бюджета, млрд. руб |

12 895,0 |

25 290,9 |

15 215,0 |

15 417,3 |

16 098,7 |

|

Дефицит/профицит, млрд. руб |

-135,1 |

-323,0 |

-334,7 |

-2 166,0 |

-2 360,2 |

Как показывает проект закона о федеральном бюджете на 2016 год, в соответствии с которым доходы бюджета должны были составить 13738,5 млрд. руб. против 13251 млрд. руб. в 2015 году. Для того, чтобы достигнуть этого объема, были привлечены дополнительные источники. Одним из таких источников, самым крупным, является усиление налоговой нагрузки в нефтяном секторе экономики. На 2016 год сохранилась ставка вывозной пошлины на нефть на уровне 42 % наряду с ранее запланированным повышением налога на добычу полезных ископаемых на нефть. Ранее предполагалось, что ставка вывозной пошлины на нефть в 2016 году будет снижена до 36 %. Дополнительные бюджетные доходы от такого «налогового маневра» в нефтяном секторе составляют около 200 млрд. руб. Дополнительно 112 млрд. руб. Среди других экстренных мер по повышению доходов федерального бюджета стоит выделить сохранение в 2016 году нормы в отношении зачисления в федеральный бюджет доходов от управления средствами Резервного фонда и ФНБ и повышение до 90 % доли прибыли Банка России, подлежащей зачислению в федеральный бюджет1.

Важно обратить внимание на то, что большое повышение расходов федерального бюджета в 2013 году вызвано, прежде всего, увеличением расходов на национальную экономику и значительным ростом социальных расходов, а так же военные расходы, которые включают в себя и расходы на перевооружение армии; стоит согласиться, что обеспечение вооруженных сил всеми необходимыми средствами – важнейшая функция государства, но это приводит к необоснованному росту издержек.

Статистические данные констатируют факт значительного увеличения расходов федерального бюджета в 2015 году в сравнении с 2014 годом, а также и в 2016 году. Данный период сопровождается бюджетным дефицитом.

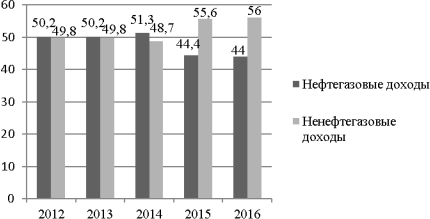

Чтобы более подробно разобраться в федеральном бюджете, необходимо провести анализ наиболее значимых признаков федерального бюджета и его структуру. (Рисунок 1):

Рис. 1. Соотношение нефтегазовых и ненефтегазовых доходов в РФ, в %

Анализ данного периода позволяет говорить о существенных изменениях в соотношении нефтегазовых и не нефтегазовых доходов. Если ранее в структуре доходов бюджета в 2012 г. превалирующую позицию занимали нефтегазовые доходы и составляли 50,2 % доходов бюджета или 6453,2 млрд. руб. в абсолютном выражении, а не нефтегазовые доходы составляли 49,8 % от общего объема доходов бюджета или 6402,4млрд. руб., то в 2016 г. мы наблюдаем обратную ситуацию: объем нефтегазовых доходов составил 6 044,9млрд. руб. или

44 % от объема общих доходов бюджета, а ненефтегазовые доходы, напротив, увеличились до 7 693,6 млрд. руб. и составили 56 % от общего объема доходов бюджета.

Обратимся к доходам федерального бюджета в разрезе налоговых и неналоговых доходов. Долгие годы налоговые доходы определяли основную часть всех доходов федерального бюджета.

В период за 2012–2016 гг. их объем превышает 50 % и за это время процент увеличился еще на 10, 6 процентных пункта. Это говорит о том, что государство, при решении социально-значимых и экономических задач, старается пополнить финансовую базу посредством налоговых поступлений, в частности, по НДПИ и налогу на прибыль организаций.

Не стоит умалять и роль неналоговых доходов в формировании бюджета, несмотря на уменьшение их доли на 11,5 % в период 2012-2016 гг.

Настоящее сокращение объясняется сокращение доходов от ВЭД в связи со скромной политикой России на мировом рынке, ибо сегодня она ставит своей задачей развитие отечественного производства.

Несмотря на геополитическую напряженность и сравнительно низкий уровень цен на нефть, уже с 2016 года происходит возобновление экономического роста (на уровне 2,3–2,4 % в год). Также возобновился рост промышленности и реальных располагаемых доходов населения, что способствует повышению инвестиционной активности и потребительского спроса. Норма накопления увеличилась с 16,8 % ВВП в 2015 году до 20,7 % ВВП в 2018 году, а внутренний спрос за 2016–2018 годы вырос на 11,1 % против снижения на 9,5 % в 2015 году.

Увеличение доходной части федерального бюджета дало возможность увеличения расходной части при показателе дефицита в 3% ВВП. То есть строение расходов и расходные прерогативы претерпели изменения за последние несколько лет.

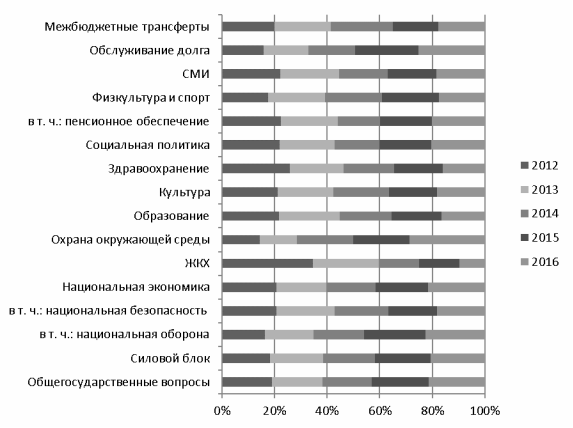

В структуре расходов федерального бюджета, прежде всего, выделим расходы на оборону в 2015 году, которые выросли по сравнению с 2012 годом на 5 процентных пунктов и на 72 % в номинальном выражении. В проекте бюджета на 2016 год эти расходы стабилизированы на уровне 2015 года. Следовательно, средства, которые были направлены на минимизацию расходов, не привели к ожидаемым результатам.

Рис. 2. Строение расходной части бюджета РФ за 2012–2016 гг.

Если не брать во внимание небольшое увеличение общей доли расходов, произведенной на социальный блок, то бюджет 2016 года все равно нельзя именовать «социальным», ибо значимые изменения в отношении пенсий выразились в уменьшении масштабов индексации и приостановлению накопительной части.

Если сравнивать 2015 и 2016 годы, то стоит отменить сокращение расходов на образование в номинальном выражении на 8,5 %. Отчасти, такая ситуация складывается в связи с тем, что бюджет «скидывает» расходы на дошкольное и профессиональное образование, не смотря на то, что эта часть расходного обязательства должна финансироваться из регионального уровня бюджетной системы.

Резюмируя, следует отметить характерные особенности бюджета на 2016 год:

- срок формирования федерального бюджета составляет один год;

- непризнание «бюджетного правила» в части определения суммарного объема расходов федерального бюджета для очередного финансового года;

- составление федерального бюджета на 2016 год в условиях сокращения большого количества макроэкономических показателей по сравнению с параметрами прогноза социально-экономического развития РФ к Федеральному закону № 384-ФЗ;

- поддержание высокого уровня бюджетного дефицита(3 % ВВП), который покрывается посредством государственных заимствований и за счет средств Резервного фонда.

2.2. Проблема управления государственным долгом и пути ее решения

Проблемы, связанные с управлением государственным долгом Российской Федерации, его регулированием, с выбором правильной долговой политики всегда достаточно актуальны. Поскольку успешное их решение приводит к достижению макроэкономической стабилизации в стране.

На сегодняшний день государственный долг Российской Федерации составляют долговые обязательства государства перед физическими и юридическими лицами Российской Федерации, субъектами Российской Федерации, муниципальными образованиями, иностранными государствами, международными финансовыми организациями, иными субъектами международного права, иностранными физическими и юридическими лицами, которые возникают в связи с государственными заимствованиями Российской Федерации и долговыми обязательствами по государственным гарантиям, которые предоставляются государству, а также же в связи с долговыми обязательствами, которые возникли вследствие принятия законодательных актов Российской Федерации об отнесении на государственный долг долговых обязательств третьих лиц.

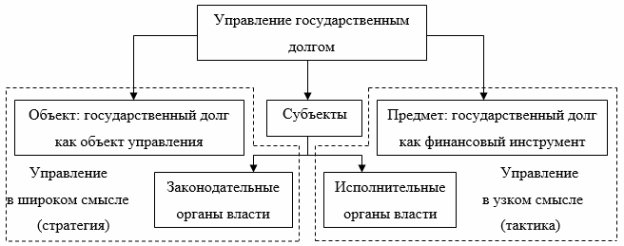

Кокаев З.А. определяет управление государственным долгом в широком смысле как «процедуру формирования одного из направлений экономической политики государства, связанной с его деятельностью в качестве заемщика».

А в узком смысле как «совокупность мероприятий, связанных с выпуском и размещением государственных долговых обязательств, обслуживанием, погашением и рефинансированием государственного долга, а также регулированием рынка государственных ценных бумаг».

Принято рассматривать управление государственным долгом Российской Федерации в широком и узком смыслах (Рисунок 3).

Рис. 3. Система управления государственным долгом

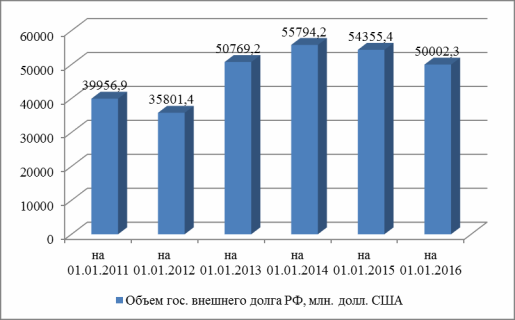

В целях изучения эффективности управления государственным долгом Российской Федерации следует рассмотреть объемы государственного внешнего и внутреннего долга страны в динамике.

На основании данных, представленных в документе «Государственный внешний долг Российской Федерации (2011–2016 гг.)», необходимо рассмотреть и проанализировать динамику государственного внешнего долга за исследуемый период.

На рисунке 4 представлены показатели объема государственного внешнего долга Российской Федерации 2011–2016 гг.

Рис. 4. Объем государственного внешнего долга России в 2011–2016 гг., млн. долл. США

Внешний долг с 2011 г. по 2016 г. увеличился на 10045,4 млн. долл, и тенденция была разнонаправленной. Так, если с 2011 по 2012 гг. объем внешнего долга сократился на 10,4 %, то с 2012 по 2016 гг. данный показатель составил прирост на 39,67 %. Отмеченное увеличение государственного внешнего долга Российской Федерации за анализируемый период обусловлено заимствованиями на внешних финансовых рынках путем размещения государственных ценных бумаг, а также увеличении объемов предоставляемых гарантий в иностранной валюте.

Детальное изучение величин внешнего долга Российской Федерации позволило отметить темп прироста внешнего долга в размере 42 %. С 2013 по 2014 год долг увеличился на 9,89 %, но с 2014 г. по начало 2015 г. наблюдается постепенное снижение государственного внешнего долга на 1 438,8 млн. долл в абсолютном значении или на 3 %, а к концу 2015 г. наблюдается его резкое снижение на 8 %.

Государственные гарантии Российской Федерации в общей сумме государственного внешнего долга составляли в 2011 г. — 2,28 %, 2012 г. — 2,82 %, в 2013 г. — 22,43 %, в 2014 г. — 20,43 %, в 2015 г. — 22,23 %, в 2016 г. — 23,75 %.

Верхний предел государственного внешнего долга Российской Федерации на 1 января 2016 года 52,6 млрд. долларов США.

В структуре государственного внешнего долга по видам долговых обязательств на 01.01.2016 г. наибольший вес имеют еврооблигационные займы — 71,82 %, предоставление гарантий России в иностранной валюте — 23,75 %, остальная часть приходится на задолженность перед международными финансовыми организациями, бывшими станами СЭВ, странами, не вошедшими в Парижский клуб.

На изменения объема государственного внешнего долга имеют влияние множество показателей. В 2015 году на экономическую ситуацию в России повлияли несколько факторов: понижение цен на нефть, конфликт на Украине, ужесточение санкций. Несмотря на это, Россия даже в сложившихся условиях понижает уровень своего долга.

На основании данных, представленных в документе «Объем государственного внутреннего долга Российской Федерации»3, необходимо рассмотреть и проанализировать динамику государственного внутренноего долга за исследуемый период. На рисунке 6 представлены показатели объема государственного внутреннего долга Российской Федерации 2011–2016 гг. (Рисунок 5).

Рис. 5. Объем государственного внутреннего долга России в 2011–2016 гг., млрд. руб.

В 2011–2016 гг. наблюдается непрерывный рост внутреннего долга. Темп прироста долга 2012 году относительно 2011 г. составил 42,51 %, в 2013 г. — 18,78 %, в 2014 г. — 14,95 %, в 2015 г. — 26,54 %, в

2016 г. — 0,91 %. Однако, несмотря на непрерывный рост внутреннего долга, наблюдается снижение его темпов в 2014 г., но к 2015 г. прослеживается значительный скачок внутреннего роста с последующим снижением в 2016 г. Проанализируем государственные гарантии в общей сумме долга: в 2011 г. они составили — 16,06 %, в 2012 г. — 15,2 %, в 2013 г. –18,21 %, в 2014 г. — 22,54 %, в 2015 г. — 24,38 %, в 2016 г. — 23,74 %. Таким образом, прослеживается тенденция к увеличению государственных гарантий в сумме внутреннего долга в течении анализируемого периода с незначительным снижением в 2016 г.

Рассмотренные результаты управления государственным долгом Российской Федерации позволили отметить, что основной причиной постоянного роста показателей является необходимость покрытия дефицита федерального бюджета. Следует заметить, что основным источником является внутренний, а не внешний долг.[9]

Политика органов власти в сфере управления государственным долгом Российской Федерации должна быть направлена на обеспечение способности страны осуществлять заимствования в объемах, необходимых для решения первоочередных социально-экономических задач. Это представляется возможным при поддержании умеренного уровня государственного долга, а также расходов по его обслуживанию. Кроме того, целесообразно проводить постоянный мониторинг долговой ситуации.

На сегодняшний день, несмотря на довольно четко сформированные цели в области управления государственным долгом, существует необходимость их расширения для оптимизации и повышения эффективности политики государства. В данном вопросе мы поддерживаем С.Э. Цвирко, которая считает, что к существующим целям необходимо добавить следующие:

обеспечение стабильного обслуживания как внешних, так и внутренних государственных обязательств в любой кризисной ситуации, мониторинг частной внешней задолженности;

гибкое реагирование на изменяющиеся условия внешнего и внутреннего финансовых рынков и использование наиболее благоприятных источников и форм заимствований;

повышение привлекательности российских государственных и частных заемщиков, предотвращение резких колебаний цены обязательств на мировом финансовом рынке;

прогнозирование и предотвращение рисков, связанных со структурой долга;

координирование государственной политики и политики внешних заимствований корпораций во избежание ненужной конкуренции на финансовых рынках и рисков, связанных с возможным невыполнением корпоративных обязательств;

создание комплексной эффективной системы управления государственным долгом;

совершенствование учета и мониторинга государственного долга, внедрение прогрессивных технологий по управлению долгом, позволяющих контролировать состояние долговой нагрузки экономики и отслеживать ход выполнения государственных обязательств в режиме реального времени.

Как показывает практика, принципы управления долгом, которые долгое время разрабатывались международными финансовыми организациями, в полной мере не отвечают реальной ситуации, сложившейся в современной мировой экономике. Но, не смотря на это, по-прежнему необходимо придерживаться методов, продуцированных на основе опыта международных стран.

Одно из превалирующих направлений модернизации управления долгом – это совершенствование способа анализа и оценки долговых рисков. В данном контексте речь идет о таких рисках как валютный, рыночный, кредитный, операционный и риск пролонгации.

Если говорить о Международной организации высших органов финансового контроля, то важным здесь является внедрение в работающую в нашей стране систему надзора за государственным долгом практику зарубежных стран для того, чтобы повысить эффективность контроля и усовершенствовать его. Для более полной оценки методов управления государственным долгом необходимо обратить внимание на следующие факты:

правительство должно составить долговую стратегию, прежде чем возникнет обязательство;

сложившаяся структура долга в валютах, сроках и финансовых инструментах должна соответствовать составленной стратегии;

процесс управления долгом должен включать в себя оценку риска, направленную на гарантирование и поддержку принятой стратегии;

управление долгом следует осуществлять с использованием целесообразных методов;

следует вести надлежащий учет и поддерживать систему мониторинга и контроля, позволяющую готовить высококачественные отчеты.

Также следует уделять внимание оценке административной стоимости. Для этого рассчитывается показатель, равный отношению суммы расходов, возникших при управлении долгом, к сумме самого долга.

Для того, чтобы максимально сократить обслуживание государственного долга необходимо закрепление номинальной суммы расположенных долговых обязательств и расходов на их размещение на законодательном уровне, ибо это будет препятствовать значительным материальным поощрениям для финансовых консультантов, андеррайтеров и платежных агентов.

Что касается организационного обеспечения системы управления государственным долгом России, то существует необходимость создания долгового агентства. Проблема в том, что Государственная дума против

создания Росфинагенства, которое, в свою очередь, могло бы регулировать государственный долг и средства государственных фондов. Между несколькими ведомствами и депутатами Государственной думы возникли разногласия по вопросам создания, деятельности, отчетности, определения требований к органам управления Росфинагентства. Помимо этого, недовольство было вызвано организационно-правовой формой агенства (ОАО). Но, не смотря на это, опыт долговых агенств в Швеции, Великобритании и других европейских странах может благоприятно отразиться на экономике нашей страны.

Намного эффективнее совместное управление внутренним и внешним долгом. В мировой практике сторонники формирования единой системы управления всеми государственными заимствованиями приводят следующие аргументы.

Стоит начать с того, что в последнее время работа на финансовых рынках стала более трудной: количество инструментов заимствований растет, повышаются требования к управлению рисками, вводятся смешанные технические системы управления государственным долгом. Соответственно, единая система управления позволила бы наиболее плодотворно оперировать знаниями, опытом и техническими средствами.[10]

Следующим аргументом в поддержание идеи создания единой системы выступает факт того, что предрасположенность государства рискам определяется строением всего государственного долга, а данная система облегчила бы динамичное регулирование профилем риска. Поэтому возникает необходимость в создании системы показателей, методике анализа и оценке разного рода рисков по операциям с государственными долговыми обязательствами.

Кроме того, совместное управление внутренним и внешним долгами приведет к значительной экономии затрат на заимствования при динамичной стратегии менеджмента. В данной ситуации можно незамедлительно заменять дорогостоящий долг более дешевым, ибо такое агентство должно иметь реальную возможность быстрой трансформации внутреннего долга во внешний и наоборот.

Для того чтобы прозрачность управления долгом была на должном уровне - опубликование стратегии заимствований на предстоящие периоды обязательно; избежание незапланированных операций также необходимо, а если они неизбежны, то нужно заранее предоставлять информацию участникам рынка об их причинах и следствиях.

Управление государственным долгом состоит в обеспечении платежеспособности государства, то есть возможности погашения долгов. Это касается как текущего, так и капитального долга. В управлении внутренним и внешним долгом присутствуют некоторые специальные признаки. Платежеспособность по внутренним займам обеспечивается, как правило, за счет внутренних источников. Платежеспособность по внешнему долгу зависит, в частности, от валютных поступлений. Возможности погашения этого долга определяются в сальдо торгового баланса. Его положительное сальдо характеризует те ресурсы, которые обеспечивают платежеспособность государства и дают возможность тем самым урегулировать платежный баланс.

Вавилов А.Л. справедливо отмечает, что «обслуживание долга – это комплекс мероприятий государства по погашению займов, выплате процентов по ним и изменению условий погашения выпущенных займов». Погашение займов происходит за счет бюджетных средств. Бывают случаи, что государство обращается к рефинансированию государственного долга, то есть исполнение задолженности осуществляется посредством выпуска новых займов. Уплата процентов и выигрышей средств на погашение займов – основной блок расходов на обслуживание государственного долга. Также существуют расходы на изготовление, пересылку и реализацию ценных бумаг государства, проведение тиражей выигрыша, тиражей гашения и некоторых других затрат. Содержание государственного внутреннего долга осуществляется Министерством финансов через банковскую систему посредством проведения операций по размещению облигаций внутреннего государственного займа, других ценных бумаг, их гашения и уплаты доходов по ним в виде процентов и в другой форме. Для финансировании основных затрат в структуре государственного бюджета формируется фонд обслуживания государственного внутреннего долга, в который зачисляются средства в размере 50%, полученные в ходе приватизации имущества государственных предприятий. Министерство финансов каждый год публикует в общедоступном издательстве ведомости про государственный внутренний долг.

Следовательно, можно сделать акцент на таких методах управления, как: конверсия, унификация, обмен облигаций по регрессивному соотношению, отсрочка погашения и аннулирования займов. Теперь остановимся на каждом из этих методов.

Конверсия – это замена доходности займов. Государство, в частности, снижает размер процентов, выплачиваемых по займу. Увеличение сроков действия выпущенных займов называется консолидацией. Два этих метода одновременно могут быть использованы. Унификацией займов является совмещение нескольких займов в один, когда, в свою очередь, облигации ранее выпущенных займов обмениваются на облигации нового займа. Стоит отметить, что данному методу не сопутствуют экономические обоснования. Отсрочка погашения займа, в частности, производится тогда, когда выпуск новых займов осуществляется для обслуживания ранее выпущенных займов. Аннулирование долгов, в свою очередь, детерминировано финансовой необеспеченностью государства, то есть банкротством, или политическими мотивами.

Во многих зарубежных странах действуют специальный службы для управления государственным долгом и их главная задача заключается в недопущении превышения долга над ВВП более, чем в 2,5 раза, поскольку это представляет значимую угрозу для поддержания сбалансированной экономики государства. Управление государственным долгом подразумевает следующие меры: использование заимствованных средств с наибольшей эффективностью; изыскание средств для выплаты долга; сохранение величины государственного долга на уровне, безопасном для экономики; нейтрализация нежелательных последствий долга.

Строение государственных долгов нуждается в формировании структуры управления этими долгами. Их обслуживание поэтапно включает в себя следующие элементы: погашение процентов; погашение капитальной суммы долга и его рефинансирование, если это будет необходимо.

Говоря о методах оптимизации управления долгом, можно выделить следующие:

Рефинансирование долгов - это система мер по изменению условий кредитов: сроков, объемов, стоимости (процентов).

Аннуляция представляет собой полную отмену долга (Методы рефинансирования осуществляются лишь в случае полного банкротства государства в качестве должника).

Пролонгация – это увеличение сроков долга и погашения процентов.

Секьюритизация – это перепродажа облигаций госзаймов на открытом рынке (фондовой бирже).[11]

Капитализация – это реструктурирование гособлигаций в частные акции через их перепродажу на бирже.

В большинстве своем, все принципы и методы оптимизации управления долгом базируются на мониторинге и теоретических суждениях в то время как реальная картина в определенной степени отличается от прогнозного заключения.

Главной задачей планирования погашения и обслуживания уже имеющихся обязательств выступает оценка реальности их исполнения за счет доходов бюджета в заданном периоде. Источником информации для расчетов являются: объем и условия привлечения имеющихся обязательств; долговая емкость бюджета.

В настоящий момент, стратегия управления долгами является более уступчивой или, можно сказать, гибкой, если брать в сравнение выбор между налогами или инфляцией, ибо влияние строения долга на деятельность в реальном мире значительно меньше. Основная причина такого влияния заложена в уровне доходности государственных бумаг, который служит опорой для всех финансовых операций. Непрерывно органы власти получают денежные средства путем сбора налогов с населения страны и выпуска новых долгов и используют их для покрытия государственных расходов, погашение долгов с истекшим сроком обращения и досрочный выкуп остальных обязательств.

Заключение

В заключение настоящего исследования можно сформулировать некоторые выводы.

Так, проблема оптимизации сбалансированности бюджета является насущной для любого государства, в том числе для Российской Федерации, для решения которой самым оптимальным является метод контролируемого дефицита. За последние годы Россия продемонстрировала свои способности к эффективному кратковременному бюджетному планированию, направленному на преодоление кризисных ситуаций. Но в плане проектирования федерального бюджета на текущий и плановые годы РФ всё ещё значительно отстаёт от стран Запада, что обусловлено, по большей части, историческими особенностями становления нашего государства.

Переход к рыночной экономике изменил и структуру доходный части государственного бюджета, которая в значительной мере формируется за счет налоговых поступления. Поэтому главное значение в осуществлении правильной политики ликвидации бюджетного дефицита сводится к реформированию не только грамотной налоговой системы, а также и систематизации государственных расходов и пересмотра экономического подхода в целом.

Бюджетная политика в период радикальных реформ в России являлась составным элементом политики финансовой стабилизации. Поэтому ее главной, отличительной чертой все эти годы было стремление любой ценой сократить размер бюджетного дефицита и относительные размеры инфляционных источников его финансирования.

В условиях централизованного управления экономикой механизм обращения государственных долговых обязательств, действовавший в развитых странах, в нашей стране практически отсутствовал. В соответствии с этим финансирование дефицита бюджета совершенно не соответствовало принятым в мировой экономике формам управления этим процессом. Изменение экономических и социально-политических ориентиров потребовало существенного пересмотра отношения к использованию государственного долга как одного из важнейших инструментов государственной финансовой политики, что нашло отражение в современном правовом оформлении данных отношений и в будущем позволит учитывать практику законодательного регулирования государственного долга в зарубежных странах.

Наличие значительного бюджетного дефицита автоматически диктует выбор в качестве важной стратегической цели бюджетной политики сокращение дефицита, а затем, возможно, его ликвидацию. Вопрос заключается в выборе верных инструментов достижения этой цели. Идеология, которую исповедует Правительство, предельно проста: необходимо любой ценой «арифметически» привести в соответствие доходы и расходы бюджета, а оставшийся «разрыв» профинансировать за счет внешних и внутренних займов. Соответственно, стержневой идеей правительственной программы сокращения бюджетного дефицита является стремление обеспечить увеличение доходов и сокращение расходов бюджета.

Список использованной литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ, 04.08.2014, № 31, ст. 4398.

2. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.12.2016) // «Собрание законодательства РФ», 03.08.1998, № 31, ст. 3823.

3. Федеральный закон от 19.12.2016 № 415-ФЗ «О федеральном бюджете на 2017 год и на плановый период 2018 и 2019 годов» // «Собрание законодательства РФ», 26.12.2016, № 52, ст. 7464.

4. Агапова Т.А.Макроэкономика: Учебник / Под общей ред. Д.э.н., проф. А.В. Сидоровича; МГУ им М,В, Ломоносова. – 6-е изд., стереотип. – М.: Издательство «Дело и Сервис», 2013. – 688 с.

5. Амарини В. Финансовый рынок: подходы к развитию.//Журнал «Финансы, Учёт, Аудит» 2011. № 7(210). - С. 3

6. Амирханова Ф. Внешний долг: непривычные решения // Экономика и жизнь. 2013. №2. - С. 4.

7. Андрианов В.Д. Повышение эффективности государственного управления // Бюджет. 2014. № 5. - С. 48 - 51.

8. Афанасьев М.П. Бюджет и бюджетная система : учебник / М. П. Афанасьев - 3-е изд., стереотип. - М. : Издательство Юрайт, 2014. - 777 с

9. Базылев Н.М. Макроэкономика: Учебное пособие: Базылев Н.М./Гурко С.П./Базылева М.Н. – М.: ИНФРА – М, 2013. – 608 с.

10. Бегчин Н.А. Повышение эффективности управления расходами бюджетов субъектов Российской Федерации [текст] / Н.А. Бегчин // Сборник трудов Всероссийской научно-практической конференции «Современные проблемы финансов, учета, анализа и аудита: теория и практика» (20-21 июня 2009 г.).– Ижевск: ГОУ ВПО «УдГУ», 2014. – С. 279-289.

11. Белова В.Л. Введение в макроэкономику: бюджетный дефицит//Социально-политический журнал. 2014.- № 6. - С.15.

12. Биндасова Н.А. Краткосрочная и долгосрочная политика: учебное пособие / Н .А. Биндасова, В.В. Погосян. Пятигорск: РИА КМВ,. 2018. – 96 с.

13. Бликанов А.В., Бюджетный дефицит как индикатор состояния государственных финансов// Дайджест-Финансы,2016г. – №9(153) – С. 20-22.

14. Вавилов А.Л., Ковалишин Е.А. Доверие инвесторов и оптимальное управление государственным долгом// Экономика и математические методы. 2018. Т. 38. – №1. - С.16.

15. Весельева О. Н. Пути оптимизации сбалансированности федерального бюджета // Молодой ученый. — 2017. — №1. — С. 325-329.

16. Гаджиев Г.А. Экономическая конституция // Журнал зарубежного законодательства и сравнительного правоведения. 2014. № 1. С. 4 - 15.

17. Годин, А.М. Бюджетная система РФ / А.М. Годин, Н.С. Максимова. – М.: Дашков и Ко, 2015. – 656 с.

18. Голошевская А.Н. Бюджетная система РФ: учебное пособие / А.Н.Голошевская — Новосибирск: издательство СИУ РАНХиГС, 2014 - 224с.

19. Горьковский С.В. Государственный долг – ориентация на национальные приоритеты // Финансы. - 2013. - №1. – С.75-77.

20. Дементьев Д.В. Бюджетная система Российской Федерации: учебник/ - М.: КНОРУС, 2016. – 332 с.

-

Годин, А.М. Бюджетная система РФ / А.М. Годин, Н.С. Максимова. – М.: Дашков и Ко, 2012. – 656 с., С. 145 ↑

-

Голошевская А.Н. Бюджетная система РФ: учебное пособие / А.Н.Голошевская — Новосибирск: издательство СИУ РАНХиГС, 2014 - 224с., С. 124 ↑

-

Горьковский С.В. Государственный долг – ориентация на национальные приоритеты // Финансы. - 2012. - №1. – С.75-77. ↑

-

Дементьев Д.В. Бюджетная система Российской Федерации: учебник/ - М.: КНОРУС, 2016. – 332 с. ↑

-

Гаджиев Г.А. Экономическая конституция // Журнал зарубежного законодательства и сравнительного правоведения. 2009. № 1. С. 4 – 15. ↑

-

Весельева О. Н. Пути оптимизации сбалансированности федерального бюджета // Молодой ученый. — 2016. — №1. — С. 325-329. ↑

-

Вавилов А.Л., Ковалишин Е.А. Доверие инвесторов и оптимальное управление государственным долгом// Экономика и математические методы. 2011. Т. 38. – №1. - С.16. ↑

-

Бликанов А.В., Бюджетный дефицит как индикатор состояния государственных финансов// Дайджест-Финансы,2012г. – №9(153) – С. 20-22. ↑

-

Биндасова Н.А. Краткосрочная и долгосрочная политика: учебное пособие / Н .А. Биндасова, В.В. Погосян. Пятигорск: РИА КМВ,. 2011. – 96 с. ↑

-

Белова В.Л. Введение в макроэкономику: бюджетный дефицит//Социально-политический журнал. 2014.- № 6. - С.15. ↑

-

Бегчин Н.А. Повышение эффективности управления расходами бюджетов субъектов Российской Федерации [текст] / Н.А. Бегчин // Сборник трудов Всероссийской научно-практической конференции «Современные проблемы финансов, учета, анализа и аудита: теория и практика» (20-21 июня 2009 г.).– Ижевск: ГОУ ВПО «УдГУ», 2014. – С. 279-289. ↑

- Проблемы формирования и развития валютной системы Российской Федерации (Валютная система, понятие, категории, элементы)

- Проектный офис, принципы и этапы формирования ( Правовое обеспечение проектного офиса )

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «КАМЕЛОТ-А»)

- Общие особенности кадровой стратегии организаций бюджетной сферы (Ответственность нотариуса)

- Управления конфликтами

- Влияние кадровой стратегии на работу службы персонала («Меткомбанк» )

- Анализ внешней и внутренней среды организации(Теоретические основы понятия внешней и внутренней средой организации)

- Демографическое прогнозирование в РФ

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации ( ГО «Город Лесной» )

- Понятие об информации в материальном мире

- Информационная система для повышения эффективности деятельности компании по сервисному обслуживанию вычислительной техники

- Сервер аутентификации Kerberos (Цербер) (Понятие «Аутентификация» и его сущность)