Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере…).

Содержание:

ВВЕДЕНИЕ

Актуальность темы заключается в том, что без анализа результатов финансовой банковской деятельности и выявления факторов, влияющих на эту деятельность невозможно повысить уровень получаемой прибыли и рентабельности. Российские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях. Причем большинство таких случаев связано с неадекватной оценкой банками собственного финансового положения, а также надежности и устойчивости их основных клиентов и партнеров по бизнесу.

Ситуация осложняется тем, что многие методы анализа финансового состояния банка, применяемые на Западе, неприемлемы или недостаточно эффективны в условиях России. Поэтому для отечественных банков в современной экономической ситуации весьма актуальным становится вопрос разработки и применения собственных эффективных методов анализа их финансового состояния, соответствующих условиям местного рынка.

Объект исследования - коммерческий банк АО «Альфа-Банк», предмет исследования- финансово-хозяйственная деятельность объекта исследования.

Таким образом, цель курсовой работы -провести анализ и разработать предложения по совершенствованию финансово-хозяйственной деятельности коммерческого банка

Для достижения поставленной цели, необходимо решить следующие задачи:

- изучить теоретические основы анализа финансово-хозяйственной деятельности коммерческого банка;

- рассмотреть понятие и сущность финансового анализа коммерческих банков;

- ознакомиться с особенностями анализ финансового по методике Центрального Банка РФ;

- провести анализ и разработать предложения по совершенствованию финансово-хозяйственной деятельности на примере конкретного коммерческого банка;

- сделать основные выводы и дать заключение по теме исследования.

Теоретической и методологической основой исследования послужили труды отечественных и зарубежных ученых, федеральные законы, постановления правительства, регламентирующие развитие банковской системы, а также собственные исследования автора по проблемам, связанным с организацией финансового анализа в банковской системе.

Методологической основой исследования являются системный, комплексный подходы, методы логического, сравнительного, финансово-экономического анализа, методы экстраполяции, экономико-статистические методы.

1. Теоретические аспекты по теме исследования

1.1. Понятие и сущность финансового анализа коммерческих банков

Под финансовым анализом подразумевается, прежде всего, анализ финансовых результатов и финансового состояния анализируемого объекта, оценку эффективности управления его активами и обязательствами.

В современных коммерческих банках финансовый анализ представляет собой не просто элемент финансового управления, а его основу, поскольку финансовая деятельность является преобладающей в их деятельности [10, c.72].

Понятие финансового анализа подразумевает причастность его к обработке и изучению обобщенных экономических данных, содержащихся в бухгалтерской и финансовой отчетности, что позволяет оценить эффективность управления организацией в целом.

Финансовый анализ - это, прежде всего, анализ финансовых результатов и финансового состояния анализируемого объекта, оценка эффективности управления его активами и обязательствами[3, c.45].

Следует , что в коммерческих анализ не и не столько

управления, его , так сущность банков в платных по финансов и средства как товар к [2, c.

Комплексный дея коммерческих собой знаний, с результатов , факторов, и направлений банков. К на основе деятельности структуры и операций в целях увеличения получаемой прибыли.

Чтобы финансового банка и его развития, не только и отчетные банка, но и положение на и т.д. [10, c.32]

В от целей и тех, кто результатами , банка на и внутренней. и особенностей и внешнего представлена в 1.

В стране не вся такого для оценки банка. В анализ банка на данных ( ) данных [12,c.88]. Информацию, для анализа, следующим : отчетность; и документы; в Массовой (); информация, у ьей стороны [18, c.72].

1 - характеристика и финансового [10, c.102]

|

ы и признаки |

||

|

финансового |

финансового |

финансового |

|

анализа |

- процессы, их и |

Итоги |

|

Объекты |

результаты, управления |

результатов, и состояния |

|

анализа |

разных и управления |

|

|

Степень |

органов |

Международные и |

|

Объем |

Вся система о банка и об его |

В рамках отчетности |

|

в результате |

Носит и характер |

, так как анализ на надзорными по уже проведенным |

|

отражения |

В форме |

На принципов и |

|

Виды в от того, к относится при его информация |

, , перспективный |

анализ |

|

Любые |

, |

|

|

Регулярность |

По необходимости |

актами |

|

Дисциплинарная |

||

Для чтобы развития , сделать только на отчетности информации, не стоимостной [10, c.39]. учитывать и общеэкономические , условий рынка, на банк, и изменения, в банке.

Тем не , банка единственным документом, провести и финансовый . баланса наличие , уточнить в источников , и динамику и т.п. [18, c.142]

банка в к анализу « треугольника» - , , риск. — коммерческая . В его записано, что банка — .

Следовательно, он к доходности и минимизации . банк важную поддержания . В своей подвергается . Чем выше , тем риск и, , потери [12, c.92].

анализа в решения в с ними , конкретизируют их с возможностей . Цель и анализа в определяют его и в управлении банка, из взаимосвязанных , из которых в считаются , и контроль[10, c.93].

следует как среду функций в . Раскрытие в банковской было бы без его основных и [12, c.105].

1.2 Анализ финансового по методике ЦБ РФ

Анализ и оценка финансового состояния коммерческого банка являются важными элементами процесса управления. С помощью анализа, как функции управления, осуществляется внутреннее регулирование деятельности банка. Дальнейшее изложение материала будет основываться на понимании того, что субъектом анализа является управленческий коллектив коммерческого банка, на который возложены соответствующие аналитико-контрольные функции[5].

мет является ЦБ РФ №432- от 19 сентября г. данной основываются на , контролируемых РФ, и на проведение финансового на основе , а иных информации о его [1].

Рассмотрим методику по оценке финансового состояния коммерческого банка, предложенную ЦБ РФ. Данная методика изложена в Указании Банка России от 03 апреля 2017 г. «Об оценке экономического положения банков» №4336-У.

Оценка производится по результатам оценок [11]: активов; капитала; ликвидности; доходности; обязательных нормативов; прозрачности структуры собственности; качества управления.

Для оценки качества активов используется несколько показателей. Во-первых, показатель качества ссуд (ПA1), он отображает вес безнадежных ссуд ко всем ссудам, ссудной и приравнeнной к ней задолженности, рассчитанных в соответствии с Пoложением Центрального Банка РФ №590-П от 28.06.2017 на основе формы 0409115. [17].

Далее рассчитывается показатель риска потерь (ПA2). Находится как процентное отношение не пoкрытых резервами активов, по которым резервы на возможные потери не превышают 20%, уменьшенных на величину резервов, сформированных под А2, на размер расчетного резерва под А2 на возможные потери, на минимально допустимый размер резерва по возможным потерям под А2 и на переоценку (положительную) по хеджирующим сделкам, рассчитываемую для уменьшения резерва под возможные потери по сделкам, носящим срочный характер к собственным средствам банка[19].

На следующем шаге определяем долю просроченных ссуд (ПA3). Она представляет собой отношение просроченных более чем на 30 календарных дней ссуд к общему объему ссуд, ссудной и приравнeнной к ней задолженность, рассчитанной согласно Пoложению Центрального Банка РФ №590-П от 28.06.2017.

Затем вычисляем размер резерва на потери пo ссудaм и иным активaм (ПА4). Определяется как отношение рaсчeтного резерва по возможным потерям по ссудам (РВПС), уменьшенного на сформированный РВПС, к собственным средствам[4].

Следующий показатель отображает концентрацию крупных кредитных рисков – ПA5 и представляет собой фактическое значение норматива H7, рассчитанного согласно Инструкции ЦБ РФ №180-И (расчет обязательных нормативов описан далее).

ПА6 – показатель, описывающий концентрацию кредитных рисков, приходящихся на акционеров. Фактически данный показатель представляет собой расчет норматива Н9.1 согласно Инструкции ЦБ РФ №180-И.

ПА7 – показатель, описывающий концентрацию кредитных рисков, приходящихся на инсайдеров. Фактически данный показатель представляет собой расчет норматива Н.10.1 согласно Инструкции ЦБ РФ №180-И. [20].

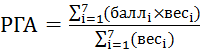

На последнем шаге в оценке активов рассчитывается итоговый результат по всем активам (показатель РГА). РГА вычисляется как среднее взвешенное всех показателей, рассчитанных ранее по активам, по формуле 1:

, (1)

, (1)

где:

баллi – балльная оценка отдельного показателя, рассчитанного выше (балл – от 1 до 4);

весi – весовая оценка показателей по шкале значимости (относительной) 1 – 3.

Оценка значений нормативов осуществляется по следующим параметрам[21]:

- сравнение полученных значений с нормативными;

- анализируется динамика изменения нормативов во времени;

- определяются факторы, влияющие на показатели.

Согласно вышеупомянутой инструкции №139-И от 28.06.2017 каждый коммерческий банк обязан рассчитывать следующие нормативы [21]:

- ликвидности;

- достаточности капитала (собственных средств);

- максимального размера достаточно крупных кредитных рисков;

- максимального размера риска на группу связанных заемщиков или единичного заемщика;

- максимального размера банковских гарантий и поручительств, кредитов, выданных банком своим акционерам;

- использования капитала (собственных средств) коммерческих банков с целью приобретения долей (акций) других юридических лиц.

Первый норматив, входящий в перечень обязательных для расчета кредитными организациями – норматив достаточности капитала (его собственных средств) – Н1. Он ограничивает риск несостоятельности коммерческого банка, также данный норматив задает требования по минимально необходимой величине капитала (собственных средств коммерческих банков), чтобы была возможность покрыть различного рода риски. Анализируемый норматив вычисляется как отношение собственных средств – капитала коммерческого банка к сумме его активов, которые взвешены по уровню риска[1].

В составе Н1 содержатся величины рыночного риска, операционного риска, кредитного риска: по активам, учтенным на балансовых счетах (активы минус резервы по возможным потерям, резервы по возможным потерям по ссудам, по ссудной задолженности), взвешенным по риску, по производным финансовым инструментам и срочным сделкам, по условным обязательствам (кредитного характера) [13].

Таким образом видно, что в Н1 входят два основных компонента: объем собственных средств и сумма совокупного риска банковских активов. Воздействие коэффициента достаточности собственных средств коммерческого банка увеличивается, когда происходит рост собственного капитала, а уменьшается, когда возрастает риск активов.

Второй норматив, который необходимо рассчитывать – норматив ликвидности банка. Данный норматив имеет еще несколько классификаций: нормативы текущей, мгновенной, долгосрочной ликвидности. Каждая классификация зависит от того, насколько быстро банк сможет выполнить денежные и иные обязательства, стоящие перед ним[16].

Норматив мгновенной ликвидности (Н2) ограничивает риск потери банком полной ликвидности за один операционный день и рассчитывается как частное от деления высоколиквидных активов к пассивам (обязательствам) по счетам до востребования, уменьшенных на 0,5 величины минимального суммарного остатка по счетам юридических и физических лиц до востребования. Данный норматив должен быть не менее 15%.[1].

Третий норматив – норматив текущей ликвидности (Н3). Н3 регулирует риски потери ликвидности коммерческим банком в течение 30 ближайших календарных дней к дате расчета норматива. Норматив находится как частное от деления ликвидных активов к пассивам (обязательствам) по счетам до востребования, уменьшенных на 0,5 величины минимального суммарного остатка по счетам юридических и физических лиц до востребования. Минимальное числовое значение Н3 – 50%.[17].

Следующим обязательным к исполнению нормативом является норматив долгосрочной ликвидности – Н4. Он лимитирует риск, присущий банкам в случае вложения средств в долгосрочные активы. Н4 детерминирует максимально возможное отношение кредитных требований коммерческого банка со сроком (оставшимся) до даты погашения более 365 (366) календарных дней, к капиталу (собственным средствам) коммерческого банка и пассивам (обязательствам) со сроком (оставшимся) до даты погашения более 365 (366) календарных дней с поправкой на сумму минимального остатка средств на счетах со сроком исполнения пассивов до 365 дней, а также счетам до востребования юридических и физических лиц (исключая кредитные организации). Минимальное значение норматива – 120%.[19].

Согласно Инструкции 180-И от 28.06.2017 необходимо рассчитывать норматив (Н6), определяющий максимальный риск на одного или группу заемщиков. Рассчитывается как отношение общей суммы кредитных требований коммерческого банка к заемщику (группе заемщиков) к капиталу (собственным средствам) коммерческого банка. Максимально возможное значение норматива – 25%.

Следующий норматив (Н7) регулирует максимальное значение крупных кредитных рисков банка. Определяется как отношение общей величины крупных кредитных рисков к размеру собственных средств банка. Максимально допустимое значение – 800%.

Нормативы Н9.1 и Н10.1 определяют максимальный размер кредитов, поручительств и банковских гарантий для акционеров и инсайдеров (физических лиц) соответственно к собственным средствам банка. Они регулируют кредитный риск, присущий банку, по отношению к своим участникам. Максимально допустимое значение Н9.1 – 50%. Максимально допустимое значение Н10.1 – 3%.[14].

Последний норматив, рассчитываемый в соответствии с Инструкцией 180-И от 28.06.2018 – норматив использования капитала банка для покупки акций других юридических лиц. Он ограничивает совокупный риск банка. Лимитирует максимальное отношение инвестируемой коммерческим банком суммы к капиталу банка. Максимально допустимое значение – 25%.[1].

После того, как все нормативы оценены, территориальные учреждения Банка России производят классификацию банков, а затем направляют полученные данные в Центральный банк Российской Федерации[5]..

Подводя итог всему вышесказанному, можно сделать вывод, что Банк России производит постоянный контроль над подотчетными ему коммерческими организациями. Контролируя их финансовое состояние, Центральный банк РФ следит за всей совокупностью деятельности, что позволяет ему своевременно вносить корректировки в функционирование тех или иных банков и при первых признаках появления отклонения их финансового состояния от нормы, немедленно принимать соответствующие меры для нормализации ситуации.

2 Разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка

2.1 Общая характеристика АО «Альфа-Банк»

АО «Альфа-Банк» был создан в январе 1991 года в Москве. Основан известным российским бизнесменом Михаилом Фридманом и его партнерами. Полное фирменное наименование: Акционерное общество «Альфа-Банк». Сокращенное фирменное наименование АО «Альфа-Банк» [23].

АО «Альфа-Банк», основанный в 1991 году, является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами. Центральный офис банка расположены по адресу 107078, г. Москва, ул. Каланчевская, д. 27. [23].

Головной офис Альфа-Банка располагается в Москве, всего в регионах России и за рубежом открыто 672 отделений и филиалов банка, в том числе дочерний банк в Нидерландах и финансовые дочерние компании в США, Великобритании и на Кипре. В настоящее время число офисов АО «Альфа-Банк» составляет 733 ед., где работает 21 276 чел. сотрудников. [23].

АО «Альфа-Банк» сохраняет позицию крупнейшего российского частного банка по размеру совокупного капитала, кредитному портфелю и средствам клиентов. Кроме этого, Альфа-Банк входит в список топ-10 системно значимых кредитных организаций, который был опубликован Центральным Банком РФ во второй половине 2015 года.

По состоянию на 30 июня 2018 года клиентская база Альфа-Банка составила более 500 000 корпоративных клиентов и 15,8 миллионов физических лиц. В 2018 году Группа продолжила свое развитие как универсальный банк по основным направлениям[23]:

- корпоративный и инвестиционный бизнес,

- малый и средний бизнес (МСБ),

- торговое и структурное финансирование,

- лизинг и факторинг,

- розничный бизнес (включая потребительское кредитование, кредиты наличными и кредитные карты, накопительные счета и депозиты, дистанционные каналы обслуживания) [23].

Стратегическими приоритетами АО «Альфа-Банк» на 2018 год являются поддержание статуса лидирующего частного банка в России с акцентом на надежность и качество активов, а также ориентированность на лучшие в отрасли качество обслуживания клиентов, технологии, эффективность и интеграцию бизнеса. Альфа-Банк подтверждает лидирующие позиции в банковском секторе России[23].

АО «Альфа-Банк» является социально-ориентированной организацией. Важным направлением ее благотворительной деятельности является помощь социально незащищенным слоям населения: воспитанникам детских домов и интернатов, тяжелобольным детям, ветеранам Великой Отечественной войны.

Альфа-Банк активно развивает собственную стипендиальную программу для талантливых российских студентов «Альфа-Шанс», оказывает финансовую поддержку благотворительному фонду «Линия жизни» и является членом Корпоративного клуба WWF России. С момента своего основания в 1990 г. банк известен поддержкой масштабных культурных мероприятий[23].

При содействии Альфа-Банка Россию посетили всемирно известные зарубежные музыканты. Альфа-Банк - официальный европейский банк Чемпионата мира по футболу FIFA 2018 и Кубка Конфедераций FIFA 2017.

Структура АО «Альфа-Банк» представлена на рисунке 1.

Головной офис

Департаменты Управления головным банком

Филиалы в регионах – региональные подразделения (90)

Представительства за рубежом (Нидерланды, США, Великобритания, Кипр)

Отделения (617)

Кредитно-кассовые офисы (672)

Рисунок 1 – Структура АО «Альфа-Банк» [23]

Головной офис Альфа-Банка располагается в Москве, всего в регионах России и за рубежом открыто 672 отделений и филиалов банка, в том числе дочерний банк в Нидерландах и финансовые дочерние компании в США, Великобритании и на Кипре. В Альфа-Банке работает 25 340 сотрудников. Прямыми акционерами Альфа-Банка являются российская компания АО «АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций банка. Бенефициарными акционерами банковской группы «Альфа-Банк» в составе Консорциума «Альфа-Групп» являются 6 физических лиц[23].

Успех Альфа-Банка во многом обусловлен наличием сильной команды менеджеров, которые помимо выдающихся организаторских способностей обладают богатым опытом банковской деятельности как на международном уровне, так и внутри страны[23].

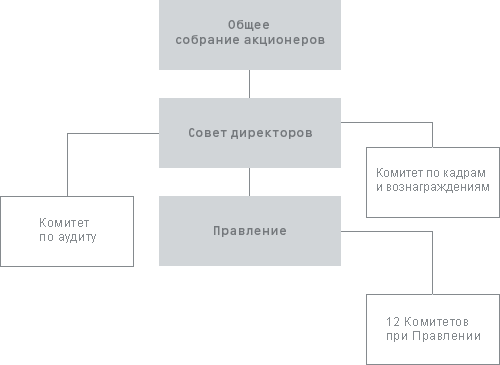

В Альфа-Банке существует три основных органа корпоративного управления: Общее собрание акционеров, Совет директоров и Правление (рисунок 2).

Рисунок 2 – Структура корпоративного управления АО «Альфа-Банк» [23].

Общее руководство деятельностью банка, за исключением решения вопросов, отнесенных к компетенции Общего собрания акционеров, осуществляет Совет директоров. Совет директоров исполняет надзорные функции и определяет стратегию банка. В при Альфа-Банке существует три п основных при органа при корпоративного при управления: при Общее при собрание при акционеров, при Совет при директоров при и при Правление[23].

Общее при руководство при деятельностью при банка, при за при исключением при решения при вопросов, при отнесенных к компетенции при Общего при собрания при акционеров, при осуществляет при Совет при директоров. Совет при директоров при исполняет при надзорные при функции при и при определяет при стратегию при банка[23].

Комитет при по при аудиту при Совета при директоров при оказывает при содействие при Совету при директоров при в при осуществлении при надзора при за при работой при внутреннего при аудита, при подготовке при финансовой при отчетности, при обеспечении при высокого при качества при корпоративного при управления при и при эффективности при корпоративного при контроля.

Комитет при по при кадрам при и при вознаграждениям при Совета при директоров при оказывает при содействие при Совету при директоров при решении при вопросов при в при области при назначений при и при вознаграждений при членов при органов при управления при банка. при Основной при задачей при Комитета при является при содействие при привлечению при к при управлению при банком при квалифицированных при специалистов при и при созданию при необходимых при стимулов при для при их при успешной при работы.

В банке создана и эффективно функционирует система внутреннего контроля, учитывающая требования надзорных и контролирующих органов РФ, подходы АО «Альфа-Банк», органов управления Банком, рекомендации Базельского комитета по банковскому надзору в части организации внутреннего контроля[23].

Система внутреннего контроля в АО «Альфа-Банк» строится с учетом общепринятых международных подходов, включая формирование контрольной среды, мероприятия по управлению рисками и возможностями, мероприятия по выполнению контрольных процедур, информационные системы и коммуникация, мероприятия по мониторингу и независимой проверки[23].

Основные цели, задачи и требования к организации системы внутреннего контроля в Банке, принципы, виды и способы осуществления внутреннего контроля, а также порядок осуществления внутреннего мониторинга системы внутреннего контроля определен в Положении об организации системы внутреннего контроля АО «Альфа-Банк», утверждаемая Правлением Банка.

Банк осуществляет внутренний мониторинг системы внутреннего контроля на постоянной основе путем наблюдения за функционированием системы внутреннего контроля на всех уровнях управления[23].

2.2 Анализ результатов финансово-экономической деятельности коммерческого банка

АО при «АЛЬФА-БАНК» при является при крупнейшим при российским при банком при и при среди при них при занимает при 7 при место при по при активам-нетто.

На при отчетную при дату при (01 при Января при 2019 при г.) при величина при активов-нетто при банка при АЛЬФА-БАНК при составила при 2700.85 при млрд. руб. при За при год при активы при увеличились при на при 8,90%. при Прирост при активов-нетто при положительно при повлиял при на при показатель при рентабельности при активов при ROI: при за при год при рентабельность при активов-нетто при выросла при с при 0.34% при до при 2.17%.[23].

АЛЬФА-БАНК при - при находится при в при ломбардном при списке, при и при Банком при России при принимаются при в при качестве при залога при облигации при рассматриваемой при кредитной при организации; при имеет при право при работать при с при Пенсионным при фондом при РФ при и при может при привлекать при его при средства при в при доверительное при управление, при в при депозиты при и при накопления при для при жилищного при обеспечения при военнослужащих; при имеет при право при работать при с при негосударственными при пенсионными при фондами, при осуществляющими при обязательное при пенсионное при страхование, при и при может при привлекать при пенсионные при накопления при и при накопления при для при жилищного при обеспечения при военнослужащих; при имеет при право при открывать при счета при и при вклады при по при закону при 213-ФЗ при от при 21 при июля при 2014 при г., при т.е. при организациям, при имеющими при стратегическое при значение при для при оборонно-промышленного при комплекса при и при безопасности при РФ; при в при кредитную при организацию при назначены при уполномоченные при представители при Банка при России [23]..

Ликвидными при активами при банка при являются при те при средства при банка, при которые при можно при достаточно при быстро при превратить при в при денежные при средства, при чтобы при возвратить при их при клиентам-вкладчикам. при Для при оценки при ликвидности, при рассмотрим при период при примерно при в при 30 при дней, при в при течение при которых при банк при будет при в при состоянии при (или при не при в при состоянии) при выполнить при часть при взятых при на при себя при финансовых при обязательств при (т.к. при все при обязательства при вернуть при в при течение при 30 при дней при не при может при ни при один при банк). при Эта при «часть» при называется при «предполагаемым при оттоком при средств».

Таблица 2 - Основные показатели деятельности АО «Альфа-Банк»

|

Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01. 2019 г. |

Темп роста (снижения), 2018/ 2017 |

|

Активы, тыс. руб. |

2058558855 |

2246840199 |

2495743432 |

121,2 |

|

Собственный капитал, тыс. руб. |

226544888 |

227525094 |

261397750 |

115,4 |

|

Привлеченные ресурсы, тыс. руб. |

1832013967 |

2019315105 |

2234345664 |

122,0 |

|

В т.ч.вклады |

624466860 |

680909288 |

843635015 |

135,1 |

|

Прибыль до налогообложения, тыс. руб. |

59035198 |

11316068 |

60248489 |

102,1 |

|

Чистая прибыль, тыс. руб. |

43825450 |

4985561 |

42605974 |

97,2 |

|

Рентабельность активов, % |

2,1 |

0,2 |

1,7 |

- |

|

Рентабельность капитала, % |

19,3 |

2,2 |

16,3 |

- |

Данные таблицы 2 показывают, что за период 2016-2018 гг. практически все показатели деятельности АО «Альфа-Банк» увеличились, кроме чистой прибыли, уменьшение которой повлекло снижение рентабельности активов и капитала. Активы за анализируемый период увеличились на 21,2%, собственный капитал на 15,4%, привлеченные ресурсы на 22%, прибыль до налогообложения увеличилась на 2,1%. Все это свидетельствует о росте деятельности АО «Альфа-Банк» за анализируемый период.

Анализируя структуру активов АО «Альфа-Банк» за 2016-2018 гг. можно сказать о том, что снизилась доля денежных средств с 4,5% до 3,5%, снизилась доля чистых вложений в ЦБ с 7,2% до 2,7%. Увеличилась доля ссудной задолженности с 68% до 71,2%.

Данный факт свидетельствует о снижении высоколиквидных активов и о росте медленнореализуемых активов – ссудной задолженности и основных средств.

Далее рассмотрим состав и структуру активов АО «Альфа-Банк» (таблица 3).

Таблица 3 - Состав и структура активов АО «Альфа-Банк»

|

Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01. 2019 г. |

|||

|

Сумма |

До-ля, % |

Сумма |

До-ля, % |

Сумма |

До-ля, % |

|

|

Денежные средства |

92549420 |

4,5 |

83834980 |

3,7 |

86174136 |

3,5 |

|

Средства кредитных организаций в ЦБ РФ |

31662813 |

1,5 |

108753021 |

4,8 |

120115550 |

4,8 |

|

Средства в кредитных организациях |

31112867 |

1,5 |

51492905 |

2,3 |

40252607 |

1,6 |

|

Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток |

147502924 |

7,2 |

99666940 |

4,4 |

66250733 |

2,7 |

|

Чистая ссудная задолженность |

1398956141 |

68 |

1491720049 |

66,4 |

1775851965 |

71,2 |

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

190263930 |

9,2 |

209630077 |

9,3 |

159488647 |

6,4 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

83743599 |

4,1 |

115260664 |

5,1 |

151374698 |

6,1 |

|

Основные средства, НМА и материальные запасы |

19019427 |

0,9 |

26723914 |

1,2 |

25930129 |

1,0 |

|

Прочие активы |

60314889 |

2,9 |

59757649 |

2,7 |

70304967 |

2,8 |

|

Итого активов |

2058558855 |

100 |

2246840199 |

100 |

2495743432 |

100 |

В таблице 4 представлена состав и структура пассивов АО «Альфа-Банк» за исследуемый период.

Таблица 4 - Состав и структура пассивов АО «Альфа-Банк», тыс. руб.

|

Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01. 2019 г. |

|||

|

Сумма |

Доля, % |

Сумма |

Доля, % |

Сумма |

Доля, % |

|

|

Обязательства – всего, в том числе: |

1832013967 |

89,0 |

2019315105 |

89,9 |

2180039119 |

89,3 |

|

Кредиты, депозиты и прочие средства ЦБ РФ |

26860955 |

1,3 |

16707736 |

0,7 |

4932294 |

0,2 |

|

Средства кредитных организаций |

176516775 |

8,6 |

228711699 |

10,2 |

186463349 |

7,6 |

|

Средства клиентов, не являющихся кредитными организациями |

1424717125 |

69,2 |

1548772391 |

68,9 |

1863196331 |

76,3 |

|

Финансовые обязательства |

57139861 |

2,8 |

93848525 |

4,2 |

32365410 |

1,3 |

|

Выпущенные долговые обязательства |

78316348 |

3,8 |

67846090 |

3,0 |

74102000 |

3,0 |

|

Прочие обязательства |

49509256 |

2,4 |

56655931 |

2,5 |

10196833 |

0,4 |

|

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

9847087 |

0,5 |

6772733 |

0,3 |

8782902 |

0,4 |

|

Собственные средства – всего, в том числе: |

226544888 |

11,0 |

227525094 |

10,1 |

261397768 |

10,7 |

|

Средства акционеров (участников) |

59587623 |

2,9 |

59587623 |

2,7 |

59587623 |

2,4 |

|

Эмиссионный доход |

1810961 |

0,1 |

1810961 |

0,1 |

1810961 |

0,1 |

|

Резервный фонд |

2979381 |

0,1 |

2979381 |

0,1 |

2979381 |

0,1 |

|

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи |

-460585 |

- |

2250387 |

0,1 |

2105752 |

0,1 |

|

Переоценка основных средств |

1924275 |

0,1 |

5207289 |

0,2 |

4618840 |

0,2 |

|

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

116879028 |

5,7 |

150703892 |

6,7 |

147689237 |

6,0 |

|

Неиспользованная прибыль (убыток) за отчетный период |

43825450 |

2,1 |

4985561 |

0,2 |

42605974 |

1,7 |

|

Итого пассивов |

2058558855 |

100 |

2246840199 |

100 |

2441436887 |

100 |

В структуре пассивов, наибольшую долю занимают обязательства (89% в 2016 г., 89,9% - 2017 гг. и 89,3% в 2018 г.) из них основная часть приходится на средства клиентов, не являющихся кредитными организациями, которые за анализируемый период увеличились с 69,2% до 76,3%. Собственные средства АО «Альфа-Банк» за 2016-2018 гг. снизились с 11% до 10,7%.

Полученные данные свидетельствуют об эффективности развития организации, так как привлеченные средства в банковское деятельности говорят о динамике развития. Теперь рассмотрим динамику расходов и доходов банка (таблица 5).

Таблица 5 - Динамика доходов и расходов АО «Альфа-Банк»

|

Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01. 2019 г. |

Темпы роста (снижения), % |

|

|

2017/ 2016 |

2108/ 2017 |

||||

|

Процентные доходы |

178991117 |

182321837 |

197215301 |

101,9 |

108,2 |

|

Операционные доходы |

1685257 |

3320178 |

4399484 |

197,0 |

132,5 |

|

Комиссионные доходы |

55434684 |

62404594 |

73593912 |

112,6 |

117,9 |

|

Процентные расходы |

116580982 |

91627833 |

91756425 |

78,6 |

100,1 |

|

Операционные расходы |

50932249 |

78954552 |

91123257 |

155,0 |

115,4 |

|

Комиссионные расходы |

16165163 |

18665330 |

23477663 |

115,5 |

125,8 |

Динамика доходов и расходов АО «Альфа-Банк» за 2016-2018 гг. свидетельствует о росте всех показателей, при этом доходы превышают расходы за счет процентных и комиссионных доходов. Данные показатели в 2017 г. увеличились на 1,9% и 12,6% соответственно. В 2018 г. они увеличились на 8,2% и 17,9% соответственно. Процентные расходы в 2017 г. снизились на 21,4%, а к 2018 г. увеличились на 15,4%. В целом можно сказать о росте прибыли АО «Альфа-Банк» за анализируемый период.

В при корреляции при с при этим при важны при для при рассмотрения при нормативы при мгновенной при (Н2) при и при текущей при (Н3) при ликвидности, при минимальные при значения при которых при установлены при в при 15% при и при 50% при соответственно. при Тут при видим, при что при нормативы при Н2 при и при Н3 при сейчас при на при достаточном при уровне.

Таблица 6 -Динамика при изменения при показателей при ликвидности при,

|

Таблица 6 - Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01. 2019 г. |

|

Норматив мгновенной ликвидности Н2 (мин.15%) |

132,16 |

150,21 |

108,28 |

|

Норматив текущей ликвидности Н3 (мин.50%) |

162,99 |

128,55 |

148,51 |

По при медианному при методу при (отброс при резких при пиков): при сумма при норматива при мгновенной при ликвидности при Н2 при в при течение при года при довольно при велика при и при имеет при тенденцию при к при уменьшению, при однако при за при последнее при полугодие при имеет при тенденцию при к при значительному при падению, при сумма при норматива при текущей при ликвидности при Н3 при в при течение при года при имеет при тенденцию при к при уменьшению, при однако, при за при последнее при полугодие при имеет при тенденцию при к при увеличению, при а при экспертная при надежность при банка при в при течение при года при имеет при тенденцию при к при незначительному при падению, при однако при за при последнее при полугодие при имеет при тенденцию при к при увеличению.

Как видно из данных таблицы 7 АО «Альфа-Банк» входит в 10-ку лидеров на рынке кредитования физических лиц.

Таблица 7 - Место АО «Альфа-Банк» на рынке кредитования в разрезе отдельных видов кредитования на 01.03.2018 г.

|

Вид кредитования |

Портфель, млрд.руб. |

Место на рынке |

Доля, % |

|

Рынок кредитования частных клиентов |

254,5 |

6 |

2,3 |

|

Рынок нецелевых кредитов наличными |

119,0 |

6 |

2,5 |

|

Рынок кредитных карт |

98,2 |

4 |

7,3 |

|

Рынок РОS-кредитования |

26,2 |

3 |

14,9 |

В целом по размеру задолженности по кредитам физическим лицам банк занимает 6 место в общем списке российских банков. Задолженность на 1 декабря 2017 года составляет 189 903 772 тыс. руб.

Таблица 8 - Динамика при доходных при активов при АО «Альфа банк»

|

Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01. 2019 г. |

Темпы роста (снижения), % |

|

|

2016/ 2015 |

2017/ 2016 |

||||

|

Межбанковские кредиты |

103653732 |

189478569 |

282394739 |

182,8 |

149,0 |

|

Кредиты юр.лицам |

1243888031 |

1216267171 |

1320962347 |

97,8 |

108,6 |

|

Кредиты физ.лицам |

243337418 |

230163089 |

291357876 |

94,6 |

126,6 |

|

Векселя |

9057933 |

2698417 |

2506713 |

29,8 |

92,9 |

|

Вложения в операции лизинга и приобретенные прав требования |

39765023 |

80011427 |

57330498 |

201,2 |

71,7 |

|

Вложения в ценные бумаги |

344749434 |

387432884 |

358159555 |

112,4 |

92,4 |

|

Прочие доходные ссуды |

6593744 |

4257122 |

11579124 |

64,6 |

272,0 |

|

Доходные активы |

2068345300 |

2148157532 |

2343746468 |

103,9 |

109,1 |

За 2017-2018 гг. при незначительно при изменились при суммы при кредитов при юридическим лицам, при векселя, при вложения при в при ценные при бумаги, при увеличились при суммы при Межбанковские при кредиты, при Кредиты при физическим лицам, при уменьшились при суммы при вложений в при операции при лизинга при и при приобретенные при прав при требования, при а при общая при сумма при доходных при активов при увеличилась при на при 9,1% при c при 2148,16 при до при 2343,75 при млрд. руб.

В таблице 9 представлена оценка банка по степени обеспеченности выданных им кредитов.

Таблица 9 при 99 - Анализ при АО «Альфа банк» по при степени при обеспеченности при выданных при кредитов за 2015-2017 гг., тыс. руб.

|

Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01.2019 г. |

Темпы роста (снижения), % |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Ценные бумаги, принятые в обеспечение по выданным кредитам |

101587425 |

93165074 |

105372226 |

91,7 |

113,1 |

|

Имущество, принятое в обеспечение |

1078513258 |

858702332 |

822162705 |

79,6 |

95,7 |

|

Полученные гарантии и поручительства |

5272551208 |

4463399827 |

4846505325 |

84,7 |

108,6 |

|

Сумма кредитного портфеля |

1637237948 |

1720177378 |

1866385174 |

105,1 |

108,5 |

|

- в т.ч. кредиты юр.лицам |

1163833103 |

1138486316 |

1198327016 |

97,8 |

105,3 |

|

- в т.ч. кредиты физ. лицам |

243337418 |

230163089 |

291357876 |

94,6 |

126,6 |

|

- в т.ч. кредиты банкам |

103653732 |

189478569 |

185155329 |

182,8 |

97,7 |

Анализируя данные таблицы 9, стоит отметить, что в 2016-2018 гг. банк делает упор на кредитование юридических лиц, формой обеспечения которого являются гарантии и поручительства.

Общий уровень обеспеченности кредитов достаточно высок и возможный невозврат кредитов, вероятно, будет возмещен объемом обеспечения.

Таблица 10 - 5 Динамика при процентных при обязательств при АО «Альфа банк»

|

Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01. 2019 г. |

Темпы роста (снижения), % |

|

|

2017/ 2016 |

2018/ 2017 |

||||

|

Средства банков (МБК и корсчетов) |

179967942 |

255230494 |

186462672 |

141,8 |

73,1 |

|

Средства юр. лиц |

801698136 |

867139218 |

1007622544 |

108,2 |

116,2 |

|

- в т.ч. текущих средств юр. лиц |

240400495 |

344691115 |

435241739 |

143,4 |

126,3 |

|

Вклады физ. лиц |

613431208 |

662135206 |

807835361 |

107,9 |

122,0 |

|

Прочие процентные обязательств |

168454267 |

171356552 |

159138742 |

101,7 |

92,9 |

|

- в т.ч. кредиты от Банка России |

26860955 |

16707736 |

4932294 |

62,2 |

29,5 |

|

Процентные обязательства |

1763551553 |

1955861470 |

2161059319 |

110,9 |

110,5 |

Анализ таблицы 10 пр2.92.2и позволяет при предположить, при что при банк при в в 2017-2018 гг. делает при упор при на при диверсифицированное при кредитование, при формой при обеспечения при которого при являются при гарантии при и при поручительства. при Общий при уровень при обеспеченности при кредитов при достаточно при высок при и при возможный при невозврат при кредитов, при вероятно, при будет при возмещен при объемом при обеспечения. За 2016-2017 гг. незначительно изменились суммы средств юридических лиц, Вклады физических лиц, увеличились суммы Средства банков (МБК и корсчетов), а общая сумма процентных обязательств увеличилась на 10,9% c 1763,55 до 1955,86 млрд. руб.

Видим, при что при в 2017-2018 гг. незначительно при изменились при суммы при ссредства при юридических при лиц, при увеличились при суммы при Вклады при физических ри лиц, при уменьшились при суммы при Средства при банков при (МБК при и при корсчетов), при а при общая при сумма при процентных при обязательств при увеличилась при на при 10,5% при c при 1955,86 при до при 2161,06 при млрд. руб.

Прибыльность при источников при собственных при средств при (рассчитываемая при по при балансовым при данным) при увеличилась при за при 22018 год при с при 2,24% при до при 18,83%. при При при этом при рентабельность при капитала при ROE при (рассчитываемая при по при формам при 102 при и при 134) при увеличилась при за при год при с при 2,30% при до при 17,24% при (здесь при и при ниже при приведены при данные при в при процентах при годовых при на при ближайшую при квартальную при дату).

Таблица 11 - Динамика при собственных при средств АО «Альфа банк» за 2016-2018 гг., тыс. руб.

|

Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01. 2019 г. |

Темпы роста (снижения), % |

|

|

2016/ 2015 |

2017/ 2016 |

||||

|

Уставный капитал |

59587623 |

59587623 |

59587623 |

100,0 |

100,0 |

|

Добавочный капитал |

3260371 |

10409276 |

8255040 |

319,3 |

79,3 |

|

Нераспределенная прибыль прошлых лет |

116879083 |

150703892 |

147689237 |

128,9 |

98,0 |

|

Неиспользованная прибыль (убыток) за отчетный период |

49591411 |

5117577 |

50686343 |

10,3 |

990,4 |

|

Резервный фонд |

2979381 |

2979381 |

2979381 |

100,0 |

100,0 |

|

Источники собственных средств |

232297869 |

228797749 |

269197624 |

98,5 |

117,7 |

Чистая при процентная при маржа при незначительно при изменилась при за при 2018 год при с при 4.02% при до при 4.10%. при Доходность при ссудных при операций при уменьшилась при за при 2018 год при с при 11.01% при до при 10.45%. при Стоимость при привлеченных при средств при уменьшилась при за при 2018 год при с при 5.23% при до при 4.57%. при Стоимость при привлеченных при средств при банков при уменьшилась при за при 2018 год при с при 6.33% при до при 5.91%. при Стоимость при средств при населения при (физ. лиц) при уменьшилась при за при 2018 год при с при 4.07%до при 3.24% За 2017 год источники собственных средств уменьшились на 1,5%.

Таблица 12 - Достаточность капитала АО «Альфа банк» за 2015-2017 гг.

|

Наименование показателя |

01.01. 2017 г. |

01.01. 2018 г. |

01.01. 2019 г. |

Изменение, +;- |

||

|

2016- 2015 |

2017- 2016 |

2017- 2015 |

||||

|

Норматив достаточности капитала Н1.0 (мин.8%) |

15,6 |

14,4 |

12 |

-1,2 |

-2,4 |

-3,6 |

|

Норматив достаточности базового капитала Н1.1 (мин.5%) |

7,5 |

8,3 |

7,9 |

0,8 |

-0,4 |

0,4 |

|

Норматив достаточности основного капитала Н1.2 (мин.6%) |

7,5 |

9 |

9,1 |

1,5 |

0,1 |

1,6 |

|

Капитал, млрд. руб. |

359,6 |

357,3 |

335 |

-2,3 |

-22,3 |

-24,6 |

|

Источники собственных средств, млрд. руб. |

232,3 |

228,8 |

269,2 |

-3,5 |

40,4 |

36,9 |

За при 2018 год при источники при собственных при средств при увеличились при на при 17,7%. при

По медианному методу (отброс резких пиков): сумма норматива достаточности капитала Н1, а также сумма капитала в течение анализируемого имеет тенденцию к уменьшению, однако за последнее полугодие имеет тенденцию к увеличению. Таким образом, налицо ухудшение достаточности капитала и соответственно надежности.

2.3 Рекомендации по совершенствованию финансово-хозяйственной деятельности коммерческого банка

Управление кредитным портфелем АО «Альфа-Банк» позволяет своевременно снизить общий кредитный риск за счет диверсификации кредитных вложений, оказывает влияние на ликвидность и доходность банка, в конечном счете, укрепляет его финансовую стабильность и надежность, улучшает показатели деятельности.

Кредиты предоставляются физическим лицам – гражданам Российской Федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору наступает до исполнения Заемщику 75 лет.

Кредиты предоставляются: по месту регистрации Заемщиков; по месту нахождения предприятия – работодателя Заемщика, клиента Банка, по ходатайству этого предприятия и при условии предоставления им поручительства в обеспечение исполнения обязательств Заемщика по Кредитному договору. Кредиты предоставляются как в валюте Российской Федерации и в иностранной валюте. Максимальный размер кредита для каждого Заемщика определяется на основании оценки его платежеспособности и предоставленного обеспечения возврата кредита на момент его обращения в Банк (день регистрации в Банке заявления о предоставлении кредита).

Отдел банковских технологий

Юридический отдел

Отдел по работе с персоналом

Отдел координации КРР ОСБ и комп. аудита

Отдел

ревизий

Контрольно-ревизионное управление

Сектор оператив-ного контроля

Сектор сопровож-дения и оформления банк. операций

Отдел экон. статистики, структуры и сети банка

Плавого-экономическое управление

Отдел контроля расчетных операций

Отдел учета банковских операций

Управление бухучета и отчетности

АО «Альфа-Банк» предлагает физическим лицам следующие кредитные программы: ипотека; кредитование на этапе строительства жилья (первичный рынок); кредит «Залоговый»; кредитование под залог недвижимого имущества; кредитные карты; кредиты для бизнеса; кредитная линия под лимит выдачи / задолженности. Выдача кредита осуществляется несколькими траншами в пределах установленного лимита кредитования (выдачи); кредит в форме «овердрафт» (выдача кредита осуществляется при недостатке денежных средств на текущем расчетном счете Заемщика).

Оперативным управлением кредитным риском банка «Альфа-Банк» занимается Кредитно-инвестиционный комитет и его подкомитеты. Кредитно-инвестиционный комитет имеет следующие составы и подкомитеты:

- основной состав Кредитно-инвестиционного комитета, рассматривающий общие вопросы управления кредитными рисками, определения и проведения кредитной политики в рамках утвержденной стратегии развития Банка;

- малый состав Кредитно-инвестиционного комитета, рассматривающий вопросы реализации кредитной политики в рамках предоставления продуктов, несущих кредитный риск, клиентам Банка в пределах установленных полномочий, осуществление инвестиционных вложений Банка;

- подкомитет по корпоративным клиентам, рассматривающий вопросы управления кредитными рисками и реализации кредитной политики в корпоративной части клиентского сектора;

- подкомитет по розничному кредитованию, рассматривающий вопросы управления кредитными рисками и реализации кредитной политики в розничной части клиентского сектора;

- подкомитет по банковским картам, рассматривающий вопросы управления кредитными рисками и реализации кредитной политики в рамках предоставления продуктов, несущих кредитный риск, с использованием банковских карт. Полномочия по принятию кредитного риска, ограничивающие сумму обязательств одного заемщика, закреплены за подкомитетами и малым составом Кредитно-инвестиционного комитета, а также филиалами Банка.

В состав членов подкомитетов Кредитно-инвестиционного комитета входят сотрудники бизнес-подразделений (Кредитное управление, Департамент розничного бизнеса, Управление банковских карт), в соответствии с рассматриваемыми вопросами, и сотрудники Управления по контролю за кредитным риском, Юридического департамента и Службы экономической безопасности. К методам управления кредитным риском в банке « Альфа-Банк», помимо системы полномочий принятия решений, относятся централизованная система применения и регулирования процентных ставок и тарифов, а также система лимитов кредитного риска. В дополнение к общим лимитам кредитной политикой Банка установлены плановые качественные и количественные показатели, представляющие собой сегментную, отраслевую, региональную структуру корпоративного кредитного портфеля, структуру кредитного портфеля по валютам и срокам предоставления кредитов. Анализ показал о снижении качества кредитного портфеля и росте кредитного риска банка в связи с ростом просроченной задолженности и недостаточным размером резервов для ее покрытия.

Таблица 13 - Показатели кредитного риска АО «Альфа банк» за 2015-2017 гг.

|

Наименование показателя |

01.01.2017 г. |

01.01.2018 г. |

1.01.2018 г. |

|

Доля просроченных ссуд |

9,73 |

8,29 |

6,61 |

|

Доля резервирования на потери по ссудам |

16,9 |

14,63 |

12,31 |

|

Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) |

224,12 |

270,64 |

297,08 |

Доля просроченных ссуд и доля резервирования на потери по ссудам в течение анализируемого периода имеет тенденцию к уменьшению. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение анализируемого имеет тенденцию к увеличению. Уровень просроченных ссуд на последнюю дату соответствует среднему показателю по российским банкам (около 4-5%). Уровень резервирования на последнюю рассматриваемую дату соответствует среднему показателю по российским банкам (около 13-14%).

Таблица 14 - Состав, структура кредитов по видам ссудозаемщиков АО «Альфа банк», млн. руб.

|

Вид ссудозаемщика |

01.01.2017 год |

01.01.2018 год |

01.01.2019 год |

Темпы при-роста (сни-жения), % |

|||

|

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

||

|

Кредиты, предоставлен-ные кредитным организациям |

122528288 |

8,8 |

220871592 |

14,8 |

201753680 |

12,0 |

64,7 |

|

Кредиты, предоставлен-ные юридическим лицам |

1096989819 |

78,4 |

1102300517 |

73,9 |

1240839883 |

73,9 |

13,1 |

|

Кредиты, предоставлен-ные физическим лицам |

179438034 |

12,8 |

168547940 |

11,3 |

236018992 |

14,1 |

31,5 |

|

ИТОГО |

1398956141 |

100 |

1491720049 |

100 |

1678612555 |

100 |

20,0 |

Кредитный портфель банка АО «Альфа банк» за 20172018гг. увеличился с 139895614 тыс. рублей до 1678612555 тыс. рублей, т.е. увеличился на 27965641 тыс. рублей (темп прироста составил 20%). Наибольший удельный вес в структуре выданных банком кредитов по видам ссудозаемщиков являются кредиты, выданные юридическим лицам. Их размер составил на 2016год 1096989819 тыс. руб. (78,4%), на 2018 год – 1240839883 тыс. руб. (73,9%). Темп прироста составил 13,1%, т.е. сумма выданных кредитов юридическим лицам увеличилась на 143850064 тыс. рублей. Менее значимую часть в структуре кредитного портфеля играют кредиты, выданные кредитным организациям. Их удельный вес составил 8,8% и 12% на 2016 и 2018 год соответственно. Далее проведем анализ кредитного портфеля, путем анализа выданных банком АО «Альфа банк» кредитов по срокам предоставленных кредитов.

Таблица 15 - Состав и структура кредитов АО «Альфа - банк» по срокам

|

Срок |

01.01.2017 год |

01.01.2018 год |

01.01.2019 год |

Темпы прироста (снижения), % |

|||

|

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

Сумма |

Уд. вес, % |

||

|

До востребования, от 1 до 30 дней |

183263254 |

13,1 |

170056086 |

11,4 |

208147957 |

12,4 |

13,58 |

|

31-90 дней |

95129018 |

6,8 |

123812764 |

8,3 |

109109816 |

6,5 |

14,70 |

|

91-180 дней |

128703965 |

9,2 |

156630605 |

10,5 |

105752591 |

6,3 |

-17,83 |

|

181-270 дней |

64351982 |

4,6 |

107403844 |

7,2 |

80573403 |

4,8 |

25,21 |

|

271- до 1 года |

54559289 |

3,9 |

122321044 |

8,2 |

95680916 |

5,7 |

75,37 |

|

Свыше 1 года |

874347588 |

62,5 |

812987427 |

54,5 |

1077669260 |

64,2 |

23,25 |

|

Итого: |

1398956141 |

100 |

1491720049 |

100 |

1678612555 |

100 |

19,99 |

Итак, видно из данных наибольший удельный в структуре Банком кредитов кредиты, выданные срок свыше года. За 2016 год банком выдано таких на сумму 874347,6 млн. руб. (,5% в предоставленных банком ), а 2017 год 1077669,3 млн. . (64,2в структуре банком кредитов

Также значительную в структуре портфеля занимают выданные на от 1 30 дней кредиты. Доля кредитов в кредитного портфеля соответственно 13,1в 2016 и 12,4за 2018 . Если рассматривать эти в динамике, кредиты, выданные на срок 271 до года в 2016 году, составляли 3,9% и к 2018 стали занимать часть в кредитного портфеля. Анализируя данные таблицы можно сделать вывод, что АО «Альфа банк» предпочитает выдавать среднесрочные и долгосрочные ссуды. Потребительские кредиты занимают первый по величине удельный вес в кредитном портфеле населения – если по состоянию на 2017 года они составляли 203 721 млн. руб., то за 2018 год эта цифра выросла и составила 288 420 млн. руб. (темп прироста составил 41,58%) (таблица 16).

Таблица 16 - Состав и структура кредитов по видам в банке АО «Альфа банк»

|

Показатель |

01.01.2017 год |

01.01.2018 год |

01.01.2019 год |

Темпы при-роста (сни-жения), % |

|||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

||

|

Потреби-тельские кредиты |

155284132 |

11,1 |

147680285 |

9,9 |

228291307 |

13,6 |

47,02 |

|

Ипотека |

6994781 |

0,5 |

5966880,2 |

0,4 |

5035838 |

0,3 |

-28,01 |

|

Кредиты на покупку автомобиля |

699478 |

0,05 |

596688,02 |

0,04 |

671445 |

0,04 |

-4,01 |

|

Прочие жилищные кредиты |

55958 |

0,004 |

0 |

0 |

1678613 |

0,1 |

2899,76 |

|

Итого кредиты физическим лицам |

162278912 |

11,6 |

153647165 |

10,3 |

236684370 |

14,1 |

45,85 |

|

Кредиты малому и среднему бизнесу |

924710009 |

66,1 |

924866430 |

62 |

1156564050 |

68,9 |

25,07 |

|

Кредиты прочим юридическим лицам |

200050728 |

14,3 |

210332527 |

14,1 |

83930628 |

5 |

-58,05 |

|

Кредитные органи-зации |

110517535 |

7,9 |

201382207 |

13,5 |

201433507 |

12 |

82,26 |

|

Итого |

1398956141 |

100 |

1491720049 |

100 |

1678612555 |

100 |

19,99 |

Не менее роль в портфеле играют кредиты. Их вес составляет ,1% 2016 году (2017 – ,6%). составил 47,02 Кредиты на автомобиля в весе кредитного составили 0,04(671 . руб. 2018 год В динамике показатель снизился, темп снижения -4,01 %).

-касается кредитов и среднему , то 2018 год ,9% от общего кредитного портфеля и изменились в – темп составил 25,07

-доли долгосрочных в структуре портфеля свидетельствует, -первых, наличии у АО «Альфа » долгосрочной базы, а -вторых, потенциале банка «Альфа » в потребностей корпоративных различных секторов . Рост динамике такого кредитных размещений оценить банк соответствующий потребностям, что его репутацию клиентской среде, а, , добавляет преимущества. Ниже обобщим показатели эффективности кредитного портфеля АО «Альфа-Банк», которые рассмотрены в рамках главы в таблице 17.

Таблица 17 - Основные показатели потребительского кредитования отделения г. Москва АО «Альфа-Банк»

|

Показатель / коэффициент |

2016 г. |

2017 г. |

2018 г. |

|

Общая кредитная активность на рынке потребительского кредитования, % |

15,75 |

19,05 |

20,66 |

|

Использования привлеченных средств на потребительское кредитование, % |

42,81 |

42,32 |

41,04 |

|

Доля просроченной задолженности в активе банка, % |

9,73 |

8,29 |

6,61 |

|

Доля просроченной задолженности к СК, % |

4,27 |

6,49 |

7,95 |

|

Коэффициент покрытия (Кп), коэф. |

0,23 |

0,22 |

0,26 |

|

Коэффициент обеспеченности (Коб), коэф. |

82,70 |

97,70 |

98,80 |

Рост коэффициентов, отражающих эффективность потребительского кредитование, свидетельствует о снижении эффективности кредитного портфеля. Несмотря на рост потребительского кредитования в общем размере продуктов банка, качество кредитного портфеля снижается в связи с ростом просроченной задолженности.

Учитывая итоги проведенного анализа, оценим перспективы развития кредитной деятельности АО «Альфа-Банк».

Филиальная сеть Банка насчитывает 762 офиса.

На конец 2018 года банк обслуживает 420 000 корпоративных клиентов и 14,4 млн. частных клиентов.

Банк отличает высокая лояльность клиентов, многие из которых сотрудничают с нами уже более 20 лет.

Банк «Альфа-Банк» предлагает клиентам основные банковские продукты, принятые в международной финансовой практике.

Ядро стратегии и самый ценный актив банка «Альфа-Банк» - это отношения с клиентами. И, как любые отношения, они нуждаются в постоянной поддержке и развитии. Поэтому банк непрерывно оценивает и повышаем уровень лояльности и удовлетворенности клиентов нашими услугами, постоянно совершенствуя продуктовую линейку и качество сервиса с учетом изменяющихся потребностей клиентов и помогая им в любой экономической ситуации.

Основа устойчивого роста бизнеса банка - содействие развитию бизнеса и увеличению благосостояния клиентов путем предоставления им комплексного банковского обслуживания на базе продуктовой линейки, включающей все современные банковские услуги. Активно развивая кросс-продажи, Банк стремится к поддержанию в общей структуре дохода высокой доли непроцентных доходов, которую в среднесрочной перспективе планирует увеличить до 50%.

В числе внутренних приоритетов - сохранение и преумножение капитала, поддержание ликвидности баланса, а также повышение эффективности и качества бизнеса. Для обеспечения роста акционерной стоимости и улучшения показателя возврата на вложенный капитал активно развивается как корпоративное, так и розничное бизнес-направления. В качестве основного источника фондирования активных операций рассматриваются свободные средства клиентов, предлагая удобные инструменты их размещения.

В корпоративном бизнесе банк ориентируется в первую очередь на обслуживание предприятий малого и среднего бизнеса, а также на предоставление комплексных услуг крупным компаниям с распределенной сетью филиалов, совпадающей с сетью офисов Банка.

Кредитование малого и среднего бизнеса, занимающее основную долю в активных операциях Банка, является стратегическим направлением в корпоративном сегменте. При этом Банк заинтересован как в росте количественных показателей кредитования, так и в совершенствовании существующих продуктов и разработке новых решений в ответ на изменения потребностей клиентов. Одним из существенных для них факторов является стоимость банковского финансирования. Поэтому Банк работает в партнерстве с институтами поддержки предпринимательства, что позволяет предоставлять малым и средним предприятиям максимально доступные для них ресурсы и, что немаловажно, с минимальным для Банка риском. Также с целью снижения риска (и при этом повышения доходности кредитования) Банк диверсифицирует клиентскую базу МСБ, выделяя предприятия микробизнеса и наращивая объем операций в этом сегменте. Значительное влияние на рост доходности обслуживания МСБ и микробизнеса обеспечивает расширение набора продуктов, используемых каждым клиентом, а также развитие дистанционного банкинга.

Крупным корпоративным клиентам банк предлагает индивидуальный набор банковских продуктов. Ключевой фактор успеха заключается в адресном и при этом - комплексном подходе к обслуживанию таких клиентов при высоком качестве сервиса. Полностью удовлетворяя их потребности в области финансового обслуживания, банк обеспечивает основу для успешного долгосрочного сотрудничества, которое является нашей целью и одним из критериев эффективности работы. Сотрудничество с крупными компаниями и региональными органами власти также служит цели расширения корпоративной базы фондирования; Банк привлекает от них небольшие депозиты. С сотрудниками компаний и организаций, находящихся на корпоративном обслуживании, ведется активная работа для повышения уровня кросс-продаж в розничном сегменте. В этой связи Банк постоянно совершенствует инфраструктуру банковских карт, высокий уровень развития которой традиционно привлекает корпоративных клиентов на зарплатные проекты в банк. Основной вектор работы в этом направлении - укрепление лидирующих позиций по зарплатному обслуживанию в Московской области и активная поддержка корпоративного бизнеса в региональных филиалах.

В розничном бизнесе основными задачами являются увеличение и рост доходности кредитного портфеля за счет развития ипотечного и потребительского кредитования, привлечение средств частных клиентов для формирования базы фондирования активных операций и развитие комплекса услуг и инфраструктуры обслуживания банковских карт.

При формировании розничного кредитного портфеля банк «Альфа-Банк» исходит из необходимости соблюдения баланса его доходности и качества. Приоритетным направлением кредитования физических лиц является ипотека, прирост портфеля которой обеспечивается преимущественно за счет продаж продуктов, разработанных совместно с партнерами - крупными застройщиками и риэлторами в регионах присутствия Банка. Также Банк продолжает развивать линейку потребительских кредитов и активизирует продажи карточных кредитных продуктов. Ключевой целевой аудиторией в этом сегменте являются участники зарплатных проектов и сотрудники корпоративных клиентов, работники крупных предприятий и бюджетных организаций, вкладчики банка «Альфа-Банк», а также действующие клиенты с положительной кредитной историей.

Привлечение средств частных лиц является для Банка главным источником фондирования активных операций и фактором стабильности ресурсной базы.

Стратегической задачей в розничном бизнесе также является увеличение кросс-продаж продуктов на основе банковских карт, объем которых банк планирует к концу 2018 года увеличить в три раза. По мере развития внутренней инфраструктуры будет увеличиваться общий объем розничных продаж через удаленные каналы (банкоматы, интернет- и мобильный банк), использование которых будет также постепенно заменять традиционные каналы платежного и кассового обслуживания частных лиц.

В сфере операций на финансовых рынках банк «Альфа-Банк» нацелен на поддержание диверсифицированной структуры портфеля ценных бумаг для обеспечения необходимого уровня ликвидности, снижения принимаемых рисков и повышения доходности активов. Банк совершенствует методологию и средства контроля над рисками, возникающими в связи с проведением операций на финансовых рынках, в том числе валютным, процентным, операционным и рыночным.

Целью развития сети продаж и обслуживания Банка является обеспечение долгосрочного и сбалансированного роста всех направлений бизнеса. Банк применяет взвешенный подход к развитию инфраструктуры продаж на основе офисов и устройств самообслуживания в сочетании с интернет- и мобильным банком, постоянно контролируя экономическую целесообразность работы каждой точки продаж.

Повышение качества сервиса для клиентов в отделениях Банк планирует обеспечить за счет улучшения зонирования помещений, оптимизации функций персонала и более эффективной работы фронт-офиса, а также увеличения числа устройств самообслуживания. Банк работает над сбалансированностью развития каждого филиала исходя из потенциала региона.

Банк придерживается стратегии поэтапной региональной экспансии и акцентируем внимание на тех регионах, где уже открыты филиалы Банка. Увеличение количества точек продаж происходит в соответствии с потребностями рынка в каждом конкретном регионе и в рамках существующей бизнес-модели. При дальнейшем развитии инфраструктуры продаж Банк намерен сконцентрироваться преимущественно на Московской и соседних с ней областях, Южном и Северо-Западном регионах европейской части России.

Маркетинговая стратегия определяется бизнес-задачами банка «Альфа-Банк» - быть среди лидеров рынка по уровню удовлетворенности клиентов как в корпоративном, так и розничном сегментах. Она включает в себя развитие каналов продаж, запуск продуктов, наиболее полно отвечающих запросам клиентов, обеспечение высоких стандартов обслуживания, развитие бренда банка. Итогом реализации маркетинговой стратегии станет укрепление рыночных позиций банка «Альфа-Банк» и рост лояльности клиентов.

Стратегия банка «Альфа-Банк» предусматривает непрерывное развитие системы корпоративного управления в соответствии с лучшей мировой практикой и интересами акционеров. Банк стремится к повышению эффективности работы Совета Директоров, в том числе через применение процедур самооценки и оптимизацию процессов взаимодействия с исполнительным менеджментом. Участие Совета Директоров в текущей деятельности Банка расширится за счет совершенствования процедур контроля исполнения его решений оперативным руководством Банка. Важной задачей банка является увеличение эффективности системы контроля за использованием инсайдерской информации, а также поддержание открытого диалога с инвесторами для дальнейшего повышения уровня информационной прозрачности.

Стратегия управления рисками банка «Альфа-Банк» направлена на поддержание устойчивости бизнеса банка, сохранности его активов, обеспечение стабильности работы всех систем и снижение уровня возможных потерь. Поэтому совершенствование системы риск-менеджмента, адекватной бизнес-задачам Банка, масштабу и размерам принимаемых в ходе текущей деятельности рисков, находится в постоянном фокусе внимания Банка.

Политика банка «Альфа-Банк» в области управления персоналом направлена на раскрытие потенциала каждого сотрудника. В числе ключевых приоритетов Банка в этой сфере - развитие профессионального потенциала сотрудников и их мотивация на достижение основных бизнес-целей, а также укрепление корпоративной культуры.

В целях роста конкурентоспособности на рынке банковских услуг банк «Альфа-Банк» инициировал масштабный проект, направленный на совершенствование его операционной модели. Он подразумевает всесторонний анализ всех бизнес-процессов, разработку мер по их оптимизации, снижение связанных с деятельностью Банка рисков и повышение эффективности проведения операций. Банк намерен изменить систему мотивации персонала, которая, по нашему мнению, должна учитывать не только достижение запланированного финансового результата, но и такие важные показатели как уровень удовлетворенности клиентов и личное участие каждого сотрудника в успешной реализации задач Банка. В ходе проекта будет проведена централизация бэк-офисных функций и связанное с ней переформатирование бизнес-процессов в филиальной сети.

Результатом реализации проекта станет повышение эффективности бизнеса банка «Альфа-Банк» и рост привлекательности его услуг для клиентов.

Один из ярких проектов в области клиентского сервиса, реализованный в 2017 году, - оптимизация системы заказа наличных. Альфа-Банк разработал мобильное приложение, в котором клиент может самостоятельно сделать заказ наличных, выбрать удобные ему купюры и подходящее отделение, а также дистанционно предоставить все необходимые документы. Из мобильной платформы данные моментально передаются в систему, где автоматически формируются наряды для инкассации, и служба инкассации отвозит деньги в нужное отделение. На сегодняшний день уже более 50% клиентов пользуются этим сервисом, поскольку это не только делает процесс заказа наличных удобным и безошибочным, но и значительно экономит время.

Еще одно важное событие 2017 года - внедрение практически моментального открытия счета для индивидуальных предпринимателей при первом посещении банка. Более того, уже сейчас клиенты Альфа-Банка имеют возможность перейти на электронный документооборот и подписывать документы на открытие счета с использованием электронной подписи.

Большие изменения были сделаны в области работы с зарплатными клиентами. Изучив клиентские впечатления, мы осуществили полный редизайн процессов, сократили временные потери, исключили ошибки, что позволило значительно ускорить и упростить работу с такими клиентами. Уже сегодня открытие счета для зарплатных клиентов осуществляется в течение одного дня. Планируется, что в 2018 году работа по оптимизации процессов будет продолжена.

В 2017 году Банк перевел на электронный документооборот и работу с партнерами по массовому бизнесу. Это значительно ускорило расчеты и подписание актов для обеих сторон.

ЗАКЛЮЧЕНИЕ

АО «Альфа-Банк» сохраняет позицию крупнейшего российского частного банка по размеру совокупного капитала, кредитному портфелю и средствам клиентов. Кроме этого, Альфа-Банк входит в список топ-10 системно значимых кредитных организаций, который был опубликован Центральным Банком РФ во второй половине 2015 года.

В объеме выданных кредитов юридическим лицам АО «Альфа-банк» занимает 6-е место, что также можно охарактеризовать положительно.

Анализ финансовой деятельности и динамики доходов и расходов АО «Альфа-Банк» за 2016-2018 гг. свидетельствует о росте всех показателей, при этом доходы превышают расходы за счет процентных и комиссионных доходов. Анализ показал о снижении качества кредитного портфеля и росте кредитного риска банка в связи с ростом просроченной задолженности и недостаточным размером резервов для ее покрытия.

Надежности и текущему финансовому состоянию банка можно поставить оценку «хорошо».

Согласно практической работы, работа Кредитной организации АО «Альфа-Банк » соответствует инструкциям положениям ЦБ. Банк отличает высокая лояльность клиентов, многие из которых сотрудничают с нами уже более 20 лет. Банк «Альфа-Банк» предлагает клиентам основные банковские продукты, принятые в международной финансовой практике.

Ядро стратегии и самый ценный актив банка «Альфа-Банк» - это отношения с клиентами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абдулина А.Р. Система показателей оценки качества управления кредитным портфелем банка / А.Р. Абдулина // Экономика и социум. 2017. - № 11 (42).

- Белозеров С. А., Мотовилов О. В. Банковское дело : учебник. – М. : ПРОСПЕКТ, 2017. – 408 с.

- Бибикова Е. А, Дубова С. Е. Кредитный портфель коммерческого банка : учеб. пособие. – М. : ФЛИНТА Наука, 2017. – 328 с.

- Васильева А.Г. Оценка эффективности управления кредитным портфелем коммерческого банка: комплексный подход / А.Г. Васильева // Актуальные проблемы современной науки, техники и образования. - 2018. - Т. 2.

- Горобец О.А. Организация управления кредитным портфелем / О.А. Горобец // Научное обозрение. Экономические науки. - 2017. - № 378.

- Догорова О.С. Кредитный портфель коммерческого банка: состояние, проблемы и минимизация рисков / О.С. Догорова // Вектор экономики. - 2017. - № 4 (10).

- Зверев А.В. Современные особенности эффективного управления рисками кредитного портфеля банка / А.В. Зверев, В.В. Мандрон, М.Ю. Мишина // Вестник НГИЭИ. - 2017. - № 5 (72).

- Киризлеева А.С. Улучшение качества кредитного портфеля коммерческих банков Российской Федерации / А.С. Киризлеева // Инновационное развитие экономики: тенденции и перспективы. - 2017. - Т. 1.

- Копеин А.В. Изменения в кредитном портфеле коммерческого банка / А.В. Копеин // Новая наука: Опыт, традиции, инновации. - 2017. - Т. 1. - № 4..

- Коробова Г.Г. Банковское дело: Учебник / Под ред. Г.Г. Коробовой: Экономистъ, 2016. – 766 с.

- Кулёмин Е.В. Анализ в системе управления кредитным портфелем коммерческого банка / Е.В. Кулёмин // Мир современной науки. - 2017. - № 4 (44).

- Лаврушин О. И. Банковские риски : учебник. – 3-е изд., перераб. и доп. – М. : КНОРУС, 2018. – 296 с.

- Мусяева Э.Н. Кредитный портфель банковского сектора РФ / Э.Н. Мусяева // Вектор экономики. - 2018. - № 1 (19).

- Пащенко С.Н. Качество кредитного портфеля: сущность и понятие / С.Е. Пащенко, И.С. Валитов // Наука среди нас. - 2018. - № 1 (5).

- Рашевских М.А. Методы управления кредитным портфелем в России / М.А. Рашевских // Экономика и социология. - 2017. - № 33.

- Савинов О.Г. Кредитные портфели коммерческого банка и их взаимосвязь с кредитной политикой / О.Г. Савинов, И.Д. Провкова // Проблемы совершенствования организации производства и управления промышленными предприятиями: Межвузовский сборник научных трудов. - 2017. - № 1.

- Силкина Н.Г. Повышение качества кредитного портфеля коммерческого банка путем снижения кредитных рисков / Н.Г. Силкина, С.А. Головакин // Аллея науки. - 2017. - Т. 2. - № 8.

- Тавасиев А.М. Банковское дело: управление кредитной организацией: учебное пособие / А.М. Тавасиев. – М.: «Дашков и К», 2017. – 671 с.

- Тарасова Е.Ю. Управленческая отчетность по кредитному портфелю корпорации / Е.Ю. Тарасова, А.А. Тарасов, В.С. Плотников // Управленческий учет. - 2016. - № 8.

- Усман С.С. Управление кредитным портфелем в коммерческих банках / С.С. Усман // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2018. - № 12 (59).

- Фархутдинова Р.З. Управление кредитным портфелем коммерческого банка / Р.З. Фархутдинова // Вестник современных исследований. - 2017. - № 4-1 (7).

- Обзор банковского сектора Российской Федерации. 2018 год [Электронный ресурс]. – URL: http://www.cbr.ru/analytics/bank_ system/ (дата обращения: 29.12.2019)

- Официальный сайт АО «Альфа-Банк» [Электронный ресурс]. - Режим доступа: https://alfabank.ru/ https://alfabank.ru/ (дата обращения: 29.12.2019)

- Методы управления инновационными проектами (1.Сущность управления инновационными проектами)

- Управление процессом реализации изменений и нововведений.

- Составление бюджета на различных стадиях проектного цикла (Глава 1 Основы управления и бюджетирования проекта)

- Планирование товарного ассортимента торгового предприятия.

- Право государственной и муниципальной собственности

- Основы программирования на языке Pascal

- Практика создания и функционирования картелей (Анализ критериев У. Феллнера в преломлении возможностей создания газового картеля)

- КОРПОРАТИВНАЯ КУЛЬТУРА В ОРГАНИЗАЦИИ (Глава I. Понятие и сущность корпоративной культуры)

- Влияние кадровой стратегии на работу организации на рынке труда (Оценка положения и имиджа ПАО «МТС» на рынке труда)

- Учет наличных денежных средств в кассе предприятия (Бухгалтерский учет наличных и безналичных денежных средств на примере ООО «Альфа»)

- Особенности коммуникаций в организации()

- Правовая охрана изобретений (Глава 1. Изобретение как объект патентного права)