Анализ эффективности формирования портфеля ценных бумаг Альфа-Банка

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Инвестиционная деятельность постоянно сопряжена с выбором объектов инвестирования, имеющими разные инвестиционными параметрами для достижения поставленной цели.

Многие инвесторы при размещении средств отбирают определенный набор объектов инвестирования, в частности, ценных бумаг, сформировывая, таким образом, их некоторую совокупность. Целевой и направленный отбор подобных объектов процесс является основой инвестиционного портфеля.

Главной задачей портфельного инвестирования является улучшение условий инвестирования, чтобы совокупность ценных бумаг имела такие инвестиционные характеристики, которые отсутствуют при наличии одной отдельно взятой ценной бумаги.

Лишь в процессе создания портфеля возможно достичь новые инвестиционные качества с конкретными характеристиками. На настоящий момент банки стали все больше направлять существенную часть своего портфеля активов - в ценные бумаги. Согласно оценке специалистов объем средств, которые направляются в ценные бумаги, равен примерно, от 1/5 до 1/3 от общего объема портфеля.

Основная цель работы – изучить управление инвестиционным портфелем ценных бумаг на примере ПАО «Альфа-Банк» и предложить рекомендации по его совершенствованию.

Для реализации данной цели были поставлены задачи:

- Описать экономическую сущность рынка ценных бумаг

- Рассмотреть предпосылки формирования портфеля ценных бумаг

- Изучить методику формирования портфеля ценных бумаг

- Дать характеристику управления формирования портфеля ценных бумаг ПАО «Альфа-Банк»

- Провести анализ портфеля ценных бумаг ПАО «Альфа-Банк»

- Оценить основные тенденции развития фондового рынка с точки зрения портфельного инвестора

Объект исследования – открытое акционерное общество «Альфа – Банк».

Предмет исследования – система управления инвестиционным портфелем ценных бумаг.

Методы исследования включают опрос работников и клиентов банка, наблюдение, экспертные оценки, а также сбор информационных материалов: отчетные и плановые документы ПАО «Альфа - Банк», рекламные проспекты, справочно-нормативные материалы, должностные инструкции, статистические данные, положения о подразделениях предприятия и другая управленческая документация.

Теоретической базой исследования являются труды авторов, занимавшихся изучением инвестиций и инвестиционного портфеля: Крянев А.В., Максимова В.Ф., Фабоцци Ф.Дж., Шарп У.Ф., Александер Г.Дж., Бзйли Д.В, Г.П. Подшиваленко и др.

Нормативная база работы включает федеральные законы, постановления, инструкции и другие нормативно-законодательные акты в области инвестирования и ценных бумаг.

Структура работы. Данная работа состоит из введения, двух глав, заключения, списка использованной литературы и приложения.

В первой главе раскрыты теоретические основы управления инвестиционным портфелем. Описаны понятие инвестиционного портфеля, раскрыты его виды, а также методы формирования инвестиционного портфеля.

Во второй главе проведен анализ системы управления инвестиционным портфелем в ПАО «Альфа-Банк»: основные принципы управления и формирования портфеля ценных бумаг, стратегии инвестирования, а также оценены тенденции на фондовом рынке с точки зрения портфельного инвестора.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ЦЕННЫХ БУМАГ

1.1. Экономическая сущность рынка ценных бумаг

По определению, рынок ценных бумаг рассматривается как часть финансовой системы страны, которая отличается организационно-функциональными и индустриальными характеристиками. Данная отрасль начала формирование в Российской Федерации в конце 80-х годов, когда появилась необходимость восстанавливать рыночное хозяйство.

Практика функционирования банков и других финансовых институтов в 90-х г.г. доказала, что ценные бумаги действительно являются одним из основных средств возобновления и развития рыночных способов функционирования, так как они фиксируют право собственности на капитал.

Рынок ценных бумаг является сферой формирования спроса и предложения ценных бумаг, т.е. документов, удостоверяющих с соблюдением установленной формы и обязательных реквизитов имущественные права и дающих право на получение определенного дохода. Спрос создается предприятиями, государством, котором не хватает собственных доходов для финансирования инвестиций.

Под рынком ценных бумаг понимается система экономических отношений между теми, кто выпускает и теми кто покупает ценные бумаги. К основным участникам рынка ценных бумаг оносятся эмитенты, инвесторы и инвестиционные институты.

Предприятия, которые выпускают и продают ценные бумаги, называются эмитентами. В качестве эмитентов может выступать государство. Эмитенты получают от продажи ценных бумаг заемные средства, которые используются для осуществления коммерческой деятельности. Финансовый результат коммерческой деятельности будет являться источником выплаты эмитентами дохода в виде дивидендов или процентов инвесторам.

Предприятия, государство, частные лица, покупающие ценные бумаги от своего имени и за свой счет становятся инвесторами. Для осуществления посреднической деятельности при купле-продаже ценных бумаг используются инвестиционные институты. Инвестиционный институт может осуществлять свою деятельность на рынке ценных бумаг в качестве:

- посредника (финансового брокера),

- инвестиционного консультанта,

- инвестиционной компании,

- инвестиционного фонда.

Деятельность посредника (финансового брокера) на рынке ценных бумаг - выполнение посреднических (агентских) функций при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Профессиональные участники рынка ценных бумаг осуществляют такие виды деятельности:

- брокерская;

- дилерская;

Рассмотрим подробно каждый вид деятельности.

1) Дилерская деятельность

Дилером является юридическое лицо, являющийся профессиональным участником рынка ценных бумаг, который имеет право осуществлять операции с ценными бумагами за свой счет и от своего имени. Не имея лицензии на осуществление дилерской деятельности, юридическое лицо не имеет право торговать на бирже.

По определению дилерская деятельность заключается в купле-продаже ценных бумаг за свой счет и от своего имени через публичное объявление цен продажи и (либо) покупки с обязательной реализацией сделок по данным ценным бумагам по оглашенным ценам. В соответствии с российским законодательством только юридическое лицо может быть дилером.

Дилер исполняет существенную функцию - поддерживает фондовый рынок. Он принимает на себя обязательства по котировке ценных бумаг, формирует уровень цен на организованном фондовом рынке. Данные цены должны иметь публичную котировку, т. е. должны объявляться на бирже либо в системе внебиржевой торговли и должны быть доступны большому кругу инвесторов, а не только дилерам[1].

Дилер получает доход от осуществления своей деятельности двумя способами:

- прирост курсовой стоимости покупки ценной бумаги.

- спрэд (разница между ценой продажи и заявленной ценой покупки)

2) Брокерская деятельность

К брокерской деятельности относится осуществление операций с ценными бумагами в интересах клиента (заказчика) по контракту комиссии либо контракту поручения. Для того чтобы совершать брокерскую деятельность, нужно получить специальную лицензию. ФСФР уполномочен выдавать лицензии профессиональным участникам рынка ценных бумаг на исполнение брокерской деятельности неограниченного срока действия.

Отличительная характеристика брокерской деятельности от других видов профессиональной деятельности на рынке ценных бумаг – это то, что брокеры имеют право совершать сделки передоверия, если это уточнено в контракте. В некоторых в случаях брокер вынужден прибегать к этим сделкам с другими брокерами, чтобы защитить интерес своего клиента (заказчика), уведомив его заранее[2] .

Экономическая роль рынка ценных бумаг определяется функциями, которые выполняют ценные бумаги в процессе обращения. В первую очередь, посредником обращения ценных бумаг осуществляется мобилизация временно свободных денежных средств предприятий и частных лиц с целью эффективного инвестирования их в экономику.

Инвестиционная функция рынка ценных бумаг приобретает особую актуальность в условиях перехода от централизованной системы распределения финансовых ресурсов к рыночной.

Другая функция рынка ценных бумаг – перераспределительная, обеспечивает межотраслевое и межрегиональное перемещение капитала для развития эффективного производства в разных сферах экономики в наиболее перспективных регионах.

Выпуск и реализация ценных бумаг эмитентом - государством способствует покрытию дефицита бюджета, сглаживанию неравномерности поступления налоговых платежей.

Для обеспечения структурной перестройки экономики необходим механизм мобилизации денежных средств частных лиц и предприятий через организацию рынка ценных бумаг. Организация рынка ценных бумаг основывается на информационной базе, которая даст возможность оперативно снабжать всех участников рынка ценных бумаг необходимой информацией и ускорять процесс заключения сделок и расчетов.

1.2. Предпосылки формирования портфеля ценных бумаг

Под инвестиционным портфелем компании понимается совокупность объектов инвестирования, которые рассматриваются как целостный объект управления и сформированы согласно инвестиционным целям инвестора.

Ключевая задача портфельного инвестирования состоит в создании оптимального условия для инвестирования, которое обеспечит такие инвестиционные параметры портфелю инвестиций, которых достичь нельзя при вложении средств в один отдельный объект. При формировании портфеля с помощью различных комбинаций инвестиционных активов возможно получить новое качество инвестиций: нужный уровень дохода при определенном уровне риска.

Главная цель инвестиционной деятельности в компании, и в то же время основная цель создания инвестиционного портфеля - обеспечить реализацию его инвестиционной стратегии. Например, если инвестиционная стратегия фирмы направлена на расширение деятельности (рост объема производства и сбыта товаров), то главные инвестиции нужно направлять в активы либо инвестиционные проекты, которые связаны с производством. В такой ситуации вложения в прочие объекты, в том числе, в ценные бумаги либо банковские вклады - имеющиеся либо планируемые будут иметь подчиненный характер по отношению к ним, что может отражаться на объемах и сроках вложения[3].

При реализации инвестиционной деятельности, а также при создании инвестиционного портфеля основной целью является получение прибыли (дохода), при этом осуществляя операции в пределах приемлемого уровня риска.

Доход можно получить двумя формами: текущие выплаты либо прибыль от реализации инвестиционного проекта, которые получают с определенной регулярностью и через конкретные промежутки времени, и прирост стоимости приобретаемых активов.

Учитывая вышесказанное, можно сделать заключение, что при создании инвестиционного портфеля могут преследоваться следующие цели:

- достичь определенного уровня доходности;

- получить прирост капитала;

- минимизировать инвестиционные риски;

- получить ликвидность инвестированных средств оптимального уровня для инвестора.

Ниже кратко разберем перечисленные цели.

Получение определенного уровня доходности представляет собой регулярный доход в текущем периоде с заведомо конкретной периодичностью. Сюда относятся выплаты процентов по банковским депозитам, запланированные доходы от использования объектов реальных инвестиций:

- объекты недвижимости,

- новое оборудование,

- дивиденды и

- проценты от акций и облигаций[4].

Текущий доход влияет на платежеспособность фирмы и учитывается при планировании денежного потока. Такая цель является ключевой при создании портфеля, в частности в ситуации краткосрочного вложения средств. Здесь примером могут быть случай: наличие излишка денежных сумм и невозможность либо нецелесообразность его использования на производственные цели.

Прирост капитала можно достичь при инвестировании денег в объекты, которые характеризуют ростом их стоимости с течением времени. Сюда относят акции молодых компаний-эмитентов (главным образом, инновационная направленность), с расширением деятельности которых инвесторы ожидают существенный рост цен их акций, а также объекты недвижимости и др. Именно разница между ценой покупки и ценой продажи обеспечивает инвестору получение прибыли. Подобные инвестиции характеризуются более длительным периодом вложения средств и, чаще всего, их относят к долгосрочным инвестициям.

Минимизировать инвестиционные риски, либо обеспечить безопасность инвестиций, значит создать условия для неуязвимости инвестиций от резких колебаний на рынке инвестиций и капитала и достичь стабильности в получении прибыли. Отбор объектов, для которых наиболее характерны возврат капитала и получение прибыли на планируемом уровне, - один из способов достижения этой цели.

Но важно отметить, что минимизация рисков не всегда дает возможность целиком устранить вероятность отрицательных последствий, а только помогает в достижении допустимого уровня соответствия риска и дохода[5].

С обеспечением достаточной ликвидности инвестиций возможно быстрое и безубыточное обращения инвестиций в наличность (без заметных потерь стоимости), либо их быстрая реализация. Данная цель невсегда зависит от предыдущих целей, ее можно достичь при вложении средств в финансовые активы, которые пользуются стабильным спросом на фондовом рынке:

- акции и облигации крупных предприятий,

- государственные ценные бумаги.

Важно отметить, безопасность инвестор достигает в ущерб высокому доходу и увеличению вложений. Мировая практика показывает, что долговые обязательства правительства являются безопасными (низкорисковыми), но прибыль по ним изредка превосходит средний уровень по рынку, поэтому видимый прирост вложений отсутствует.

Ценные бумаги остальных эмитентов, а также реальные инвестиционные проекты могут принести намного больший доход сейчас и в будущем, но присутствует завышенный риск возвратности средств и получения прибыли. Свойство инвестиционных объектов, предполагающих прирост денежных средств – невысокая ликвидность. Минимальную ликвидность имеет недвижимость.

Учитывая альтернативность инвестиционных целей, невозможно добиться их одновременного достижения. Поэтому инвестор должен установить приоритет определенной цели при формировании своего портфеля.

Различные цели формирования инвестиционных портфелей и также разные виды объектов инвестирования, которые включаются, обуславливают многообразный перечень направлений и структуры портфелей. Их классифицируют по разным критериям[6].

Инвестиционные портфели классифицируют по видам объектов инвестирования, которые включают, что связано с направлением и объемом инвестиционной активности фирмы.

Предприятия, которые осуществляют производственную деятельность, формируют портфель реальных инвестиционных проектов, в то время как для институциональных инвесторов основным типом является портфель финансовых инструментов.

Портфели реальных инвестиционных проектов формируют инвесторы, которые осуществляют производственную деятельность, они состоят из объектов реального инвестирования разных видов.

Создав и реализовав портфель реальных инвестиционных проектов можно получить высокие темпы развития компании, создать дополнительные рабочие места, сформировать высокий имидж и определить государственную поддержку инвестиционной активности. К тому же если сравнивать этот портфель с другими инвестиционными портфелями, то он является более капиталоемким, рискованным, поскольку имеет место продолжительность реализации, сложность и трудоемкость в управлении. Это обуславливает достаточно высокие требования к его созданию, тщательный отбор каждого инвестиционного объекта.

В портфеле ценных бумаг содержится определенная совокупность ценных бумаг, соответственно. Его характеризуют как более ликвидный и легко управляемый по сравнению с портфелем реальных инвестиционных объектов.

Но в то же время данный портфель имеет такие свойства:

- более низкий уровень дохода;

- уровень риска выше и он распространяется не только на прибыль, но и на весь капитал инвестора;

- низкая защита от инфляции ;

- отсутствие возможности реально воздействовать на доход ( за исключением возможности реинвестировать капитал в иные инструменты на фондовом рынке);

- ограниченный выбора определенных финансовых инструментов.

К портфелю прочих объектов инвестирования дополняется часто инвестиционный портфель определенных фирм (к примеру, депозитный или валютный портфели).

Инвестиционный портфель компании с развитием рыночных отношений включает как портфель инвестиционных объектов, так и портфель ценных бумаг. Кроме этого, он может быть дополнен портфелем прочих финансовых инвестиций, в том числе банковскими депозитами, депозитными сертификатами и др.

Такой портфель, включающий единовременно разные объекты инвестирования, называется смешанным инвестиционным портфелем.

Инвестиционные портфели классифицируют также по приоритетным целям инвестирования, что обусловлено реализацией инвестиционной стратегии компании и позицией ее начальства или инвестора по управлению инвестициями[7].

Портфель роста формируют, имея цель прироста капитальной стоимости портфеля, а также получение дивидендов. В его структуру включены преимущественно объекты инвестирования, которые обеспечивают достижение высоких темпов роста капитала (чаще всего, это акции крупных известных компаний с возрастающей курсовой стоимостью).

Портфель дохода выбирают инвесторы, ориентирующиеся на получение текущего дохода — процентной и дивидендной выплаты. Он включает преимущественно объекты инвестирования, которые обеспечивают прибыль в текущем периоде:

- акции, которым свойственны умеренный рост курсовой стоимости и высокие дивиденды,

- облигации и иные бумаги, отличительным свойством которых является выплата текущей прибыли.

В консервативный портфель входят главным образом объекты инвестирования, у которого средние значения уровни риска, иногда даже минимальные. Поэтому темп роста прибыли и капитала по подобным объектам инвестирования существенно ниже.

Вышеназванные виды портфелей имеют некоторые промежуточные разновидности. Портфель роста и портфель дохода при наличии максимального значения своих целевых показателей называют агрессивным портфелем[8].

Другая классификация инвестиционных портфелей - достигнутое соответствии целей инвестирования, которое связывают с процессом реализации целей создания портфеля. Здесь выделяют сбалансированный и несбалансированный портфели.

Сбалансированному портфелю присуща полная реализация целей инвестора через отбор инвестиционных проектов либо финансовых инструментов, которые отвечают данным целям.

Несбалансированный портфель отличает несоответствие его состава и поставленных целей формирования. Один из видов несбалансированного портфеля - это разбалансированный портфель, представляющий портфель, который ранее был сбалансированным или оптимизированным, но по причине значительных изменений во внешних условиях инвестиционной активности уже неудовлетворяющий инвестора. Причинами могут быть:

- условия налогообложения либо

- внутренние факторы, в частности заметная задержка реализации реальных инвестиционных проектов или ценных бумаг.

1.3. Методика формирования портфеля ценных бумаг

Формирование инвестиционного портфеля давно интересует ученых и экономистов, а именно создание оптимального портфеля по доходности и риску, в частности их балансу.

Для того чтобы максимально применять возможности диверсификации для уменьшения риска портфеля инвестиций, то нужно включать в него разные финансовые инструменты.

В портфельной теории существуют следующие подходы к диверсификации инвестиционных портфелей[9].

Практика показывает, что можно максимально сократить риск, если в портфеле имеется 10—15 разных ценных бумаг. Дальнейший рост состава портфеля нецелесообразен, поскольку появляется эффект лишней диверсификации, которая может вызвать отрицательные последствия:

• покупка недостаточно надежные ценные бумаги;

• появится невозможность качественного портфельного управления;

• высокие затраты при покупке небольших партий ценных бумаг

• рост расходов, которые связаны с отбором ценных бумаг (консалтинг, предварительный анализ и т.д.);

Если количество ценных бумаг в портфеле меньше, то это способствует высокому риску за счет вероятности единовременного отклонения инвестиционных характеристик ценных бумаг в сторону спада.

Инвестор, формируя портфель, стремится сделать максимальной ожидаемую доходность своих инвестиций при оптимальном для них уровне риска. Портфель, который удовлетворяет данным требованиям, называют эффективным. Эффективный портфель, который наиболее предпочтителен для инвестора, называется оптимальным[10].

Для измерения риска, который связан с конкретной ценной бумагой, применяют такие показатели:

- вариация либо

- стандартное отклонение.

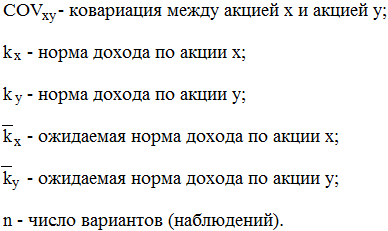

Когда изучается портфель, необходимо принимать во внимание взаимный риск ценных бумаг, другими словами, ковариацию.

Назначение ковариация заключается в следующем:

1) вариации доходов по разным ценным бумагам, которые входят в инвестиционный портфель;

2) тенденция доходов данных ценных бумаг, которые могут меняться в едином либо различных направлениях.

При расчете ковариации с использованием фактических данных о прибыли ценных бумаг используется формула:

(1.1)

(1.1)

Когда доход на акцию х будет ниже среднего и то же касается акции у, то значение каждого отклонения будет отрицательным, а их произведение — положительным. Аналогичная ситуация, если одна из переменных х либо у меньше средней, а другая — выше, то ковариация будет отрицательной.

В общем виде формула для расчета ковариации выглядит так:

(1.2)

(1.2)

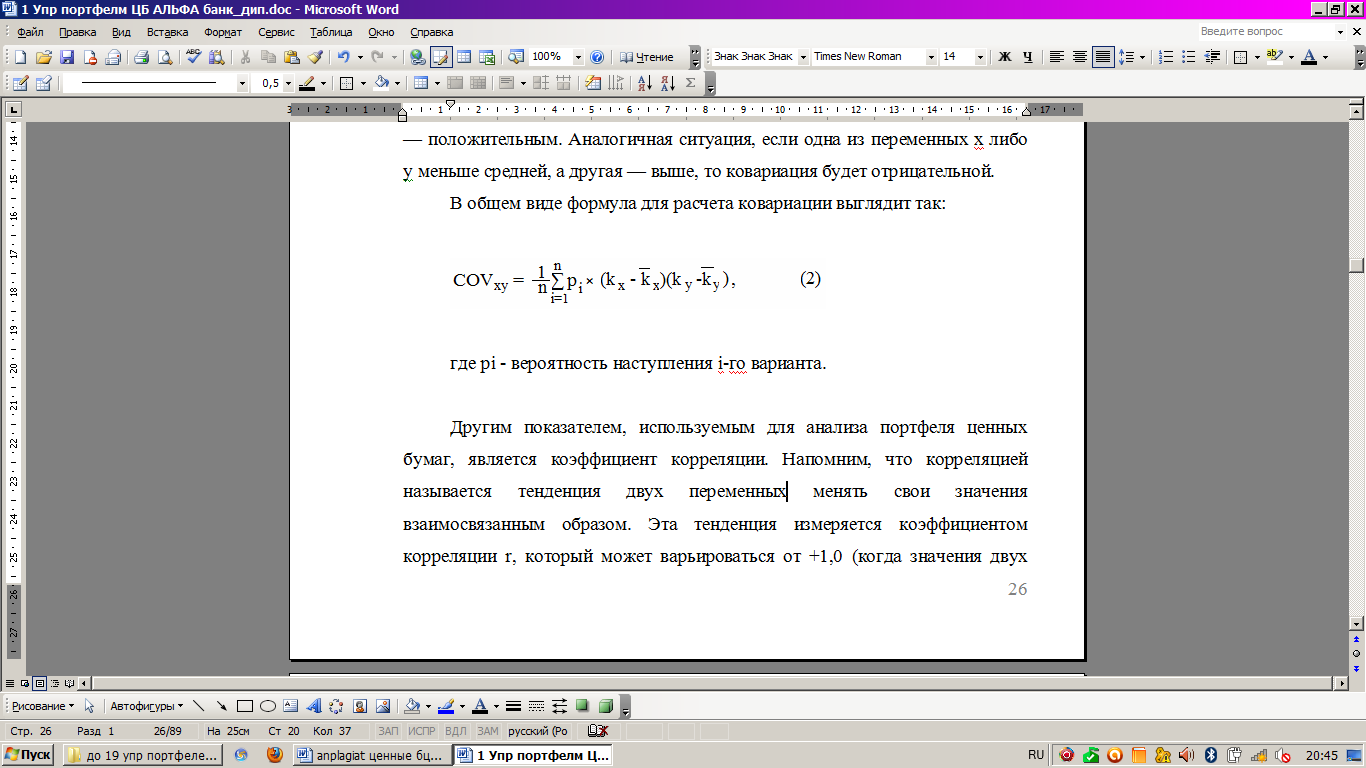

Другим показателем, используемым для анализа портфеля ценных бумаг, является коэффициент корреляции. Напомним, что корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Эта тенденция измеряется коэффициентом корреляции r, который может варьироваться от +1,0 (когда значения двух переменных изменяются абсолютно синхронно, т.е. изменяются в одном и том же направлении) до -1,0 (когда значения переменных изменяются в точно противоположных направлениях).[11].

Коэффициент корреляции (rxy) определяется следующим образом:

(1.3)

(1.3)

Чем ниже коэффициент корреляции ценных бумаг, входящих в портфель, тем менее рискованным будет портфель[12].

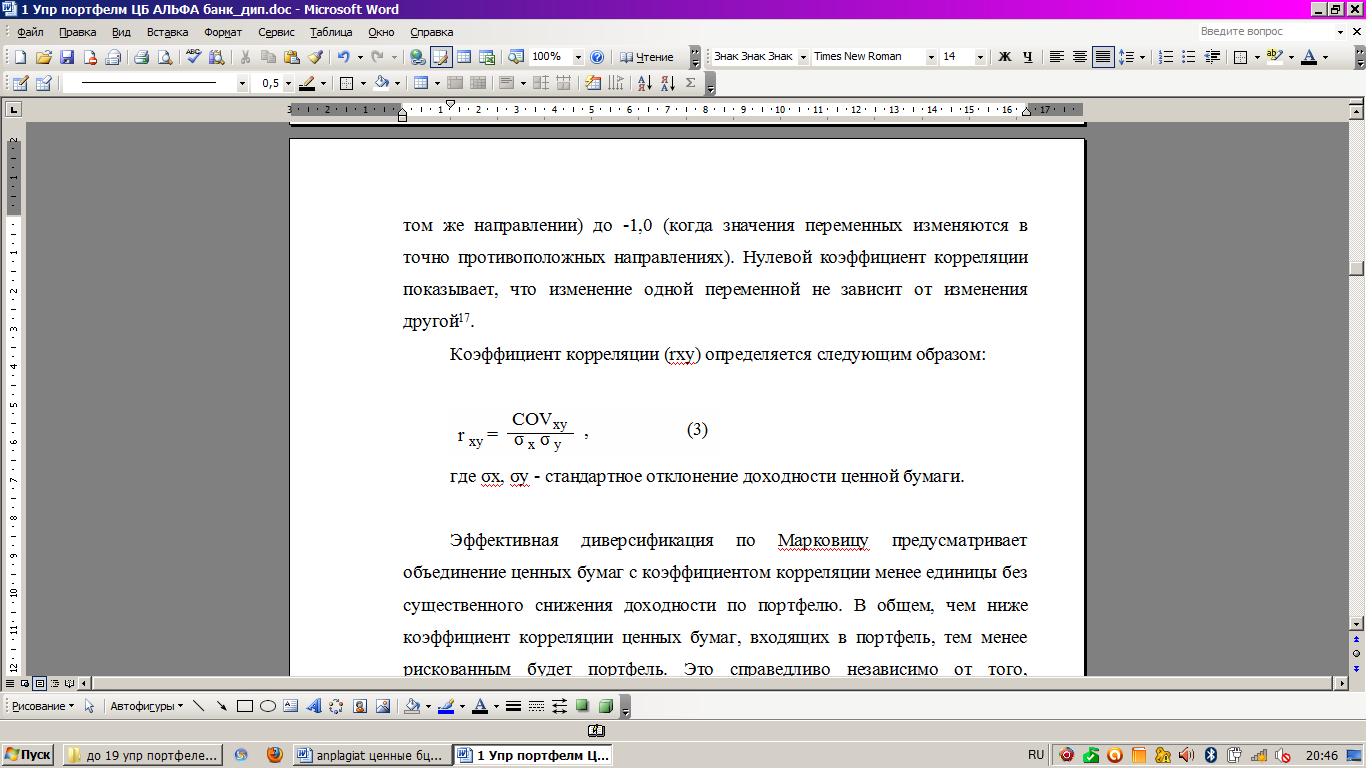

Следовательно, риск по портфелю, состоящему из двух ценных бумаг, может быть определен так:

(1.4)

(1.4)

.

Выводы

Под рынком ценных бумаг понимается система экономических отношений между теми, кто выпускает и теми, кто покупает ценные бумаги. К основным участникам рынка ценных бумаг относятся эмитенты, инвесторы и инвестиционные институты.

При формировании портфеля с помощью различных комбинаций инвестиционных активов возможно получить новое качество инвестиций: нужный уровень дохода при определенном уровне риска.

Мировая практика показывает, что долговые обязательства правительства являются безопасными (низкорисковыми), но прибыль по ним изредка превосходит средний уровень по рынку, поэтому видимый прирост вложений отсутствует.

Портфель роста формируют, имея цель прироста капитальной стоимости портфеля, а также получение дивидендов.

ГЛАВА 2. АНАЛИЗ И УПРАВЛЕНИЕ ПОРТФЕЛЕМ ЦЕННЫХ БУМАГ В ПАО «АЛЬФА БАНК»

2.1. Характеристика управления формирования портфеля ценных бумаг

Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг[13].

Ведущие международные рейтинговые агентства присваивают Альфа-Банку одни из самых высоких рейтингов среди российских частных банков. В июле 2017 года агентство Fitch Ratings повысило кредитный рейтинг банка до «ВВB-», прогноз стабильный.

Альфа-Банк сохраняет активное присутствие в сегменте инвестиционного бизнеса, в частности инвестиций в ценные бумаги. Объединение в единый блок стало значительным преимуществом для инвестиционного подразделения.

Сегодня специалисты по работе с клиентами отвечают за продажу всех продуктов, которые банк предлагает корпоративным клиентам: как кредиты, так и инвестиционно-банковские услуги. Цель Корпоративно- Инвестиционного блока – предложить каждому клиенту оптимальное решение с использованием всех существующих возможностей и продуктов. Фокус специалистов инвестиционного банка не ограничивается проведением единичной сделки, их работа направлена на то, чтобы заслужить такое доверие и лояльность клиента, чтобы он вновь и вновь обращался в Альфа-Банк за финансовыми услугами.

В 2016 году, как и в предыдущие годы, значительное внимание Банк уделял работе на рынке долговых инструментов. Являясь одним из лидеров рынка, Альфа-Банк предлагает широкий спектр продуктов, которые представляют интерес для существующих и потенциальных клиентов Банка. Так, Альфа-Банк работает с широким спектром

- долговых обязательств, таких как

- государственные и корпоративные облигации

- векселя,

- инструменты с фиксированной доходностью,

- проводит сделки РЕПО,

- ведет операции на рынках заемного капитала.

Большое число сделок было также связано с пролонгацией существующих облигационных займов, что обусловлено экономической ситуацией в России и финансовым состоянием местных компаний.

Почти в каждой инвестиционной сделке, которую проводит Альфа-Банк, принимают участие его партнеры – российские или зарубежные банки. Глобальная корреспондентская сеть Альфа-Банка – это более 400 банков- партнеров.

Положительная репутация Банка, а также прозрачность его деятельности является важным аргументом для финансовых организаций, принимающих решение о сотрудничестве с ним.

Многие зарубежные банки выбирают Альфа-Банк и по той причине, что он является признанным экспертом российского рынка, знаком с позициями российских эмитентов и имеет их доверие. С другой стороны, российские корпорации обращаются к услугам Банка в случае, если им необходимо международное финансирование или какие-либо другие банковские услуги, связанные с их зарубежной деятельностью.

Альфа-Банк всегда защищает позиции российских эмитентов и является их надежным представителем на международном рынке.

В течение 2016-2017 гг. Альфа-Банк активно размещал долговые инструменты на финансовых рынках. В апреле Банковская группа «Альфа-Банк» выпустила еврооблигации на сумму 1 млрд. долларов США, за счет этих средств, был выдан заем в пользу ПАО «Альфа-Банк». Журнал Euroweek отметил эту сделку как лучшую сделку года среди финансовых институтов развивающихся рынков[14].

В феврале и декабре Альфа-Банк разместил 2 выпуска рублевых облигаций на ФБ ММВБ на сумму 5 млрд. рублей каждый в рамках программы, рассчитанной на 4 выпуска общей суммой 20 млрд. рублей. Привлеченные средства использовались для финансирования роста кредитного портфеля банка.

Основные принципы формирования портфеля инвестиций Альфа-Банк.

- Безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала).

- Доходность вложений.

- Рост вложений.

- Ликвидность вложений.

Методом снижения серьезных потерь в инвестировании служит диверсификация финансовых вложений, т.е. приобретение определенного числа разнообразных финансовых активов.

Альфа-Банк старается использовать диверсифицированный портфель, который представляет собой комбинацию разнообразных ценных бумаг, составленную и управляемую инвестором.

Также Альфа-Банк использует портфельную теорию, занимается изучением финансовых инвестиций, чтобы осуществить наиболее выгодное распределение риска портфеля и оценка его доходности.

Основные элементы реализации:

- Оценка финансовых активов.

- Инвестиционные решения.

- Оптимизация портфеля.

- Оценка результатов.

Разработка инвестиционной стратегии Альфа-Банк основывается на анализе доходности от вложения средств, времени инвестирования и возникающих при этом рисков. Эти факторы во взаимосвязи определяют эффективность вложений в тот или иной инструмент фондового рынка. Принятая инвестиционная стратегия определяет тактику вложения средств: сколько средств и в какие ценные бумаги следует инвестировать и, следовательно, всегда является основой операций с ценными бумагами.

2.2. Анализ портфеля ценных бумаг

Разработка инвестиционной стратегии Альфа-Банк, прежде всего, преследует цель максимизации дохода от вложения средств на основе минимизации цены ресурсов, используемых для инвестирования и затрат на проведение операции, и выбора варианта инвестирования, обеспечивающего наивысшую, по сравнению с возможными, доходность[15].

Управление ценными бумагами предполагает исполнение по поручению клиентов тех функций, которые вытекают из владения ценными бумагами. При предоставлении клиентам услуг, обеспечивающих исполнение их поручений наилучшим образом, банк получает комиссионное вознаграждение.

На данный момент Альфа банк имеет портфель агрессивного роста и использует стратегию агрессивного роста.

Его основная цель: достижение максимального прироста капитала при согласии инвестора на очень высокий риск. Это обеспечивается проведением высокорискованных и спекулятивных операций.

Таблица 2.1

Инвестиционный портфель агрессивного роста Альфа банка

|

Цель |

Высокий рост капитала |

|

Уровень риска |

Высокий |

|

Минимальный/рекомендуемый срок инвестиций |

6 мес./свыше 24 мес. |

|

Объект вложений |

Акции и облигации предприятий, государственные ценные бумаги и |

Главным фактором при выборе объектов вложений является ликвидность ценных бумаг, т.е. возможность продать их в любой момент с наименьшими потерями.

Альфа банк использует активную стратегию управления, которая основывается на предположении, что рынки неэффективные, и что инвестор умеет выявлять неверно оцененные бумаги, или умеет предсказывать процентные ставки и правильно выбрать сроки. Эта стратегия предполагает тщательное отслеживание и немедленное приобретение инструментов, отвечающих инвестиционным целям портфеля, а также быстрое изменение состава фондовых инструментов, входящих в портфель[16]. Реализацией активной стратегии является подход процентных ожиданий.

Активная стратегия управления портфелем Альфа банк включает тщательное отслеживание и быстрое приобретение инструментов, соответствующих инвестиционным целям формирования портфеля; максимально быстрое избавление от активов, которые перестали удовлетворять предъявляемым требованиям, т.е. оперативную ревизию портфеля.

Стратегия управления портфелем Альфа банк содержит элементы двух главных подходов: традиционный и современный.

Первоначально банк использовал традиционный подход в формировании портфеля. Он ориентировался на широкую диверсификацию по отраслям, приобретая ценные бумаги известных компаний, которые имеют хорошие производственные и финансовые показатели. Предполагалось, что и в будущем их показатели будут аналогичными или лучше. Более того, принималась во внимание высокая ликвидность данных ценных бумаг, что позволяло покупать и продавать их в больших количествах, сэкономив на комиссионных[17].

Для формирования портфеля ценных бумаг Альфа банк старается выбирать акции и другие ценные бумаги предприятий, которые имеют высокую ликвидность, что позволяет быстро перевести средства в наличность. Это предприятия банковской, нефтяной, угольной и др. добывающих отраслей.

На момент исследования в Альфа банке был сформирован портфель из четырех видов ценных бумаг: акция, корпоративная облигация, вексель и облигация федерального займа (таблица 2.2).

Таблица 2.2

Доходность ценных бумаг по месяцам

|

фев.12 |

мар.12 |

апр.12 |

май.12 |

июн.12 |

июл.12 |

|

|

Акции |

22,1% |

11,3% |

15,1% |

24,2% |

15,5% |

-2,7% |

|

Корпоративные облигации |

16,0% |

13,1% |

21,6% |

3,3% |

18,0% |

7,2% |

|

ОФЗ (облигации федерального займа) |

11,7% |

-1,5% |

1,5% |

-3,7% |

2,3% |

0,8% |

|

Векселя |

5,4% |

1,7% |

-1,7% |

-3,4% |

8,8% |

-1,6% |

За период с января 2017 по февраль 2017 года была собрана информация о средней доходности по ценным бумагам, входящим в инвестиционный портфель Альфа банка.

На основании этих данных с помощью формулы среднего арифметического была рассчитана ожидаемая доходность каждой ценной бумаги (таблица 4).

Далее было рассчитано стандартное отклонение, вариативность ценной бумаги, ее степень колебания по следующей формуле 2.1:

(2.1)

(2.1)

Чем меньше стандартное отклонение, тем меньше риск доходности от ценной бумаги.

Согласно расчетам, наибольшую доходность и в то же время самый высокий риск имеют акции в портфеле Альфа банка. Далее следуют корпоративные облигации, ОФЗ и векселя.

Таблица 2.3

Ожидаемая доходность и стандартное отклонение ценных бумаг инвестиционного портфеля банка

|

Ожидаемая доходность |

Стандартное отклонение |

|

|

Акции |

14,3% |

9,6% |

|

Корпоративные облигации |

13,2% |

6,9% |

|

ОФЗ (облигации федерального займа) |

1,8% |

5,3% |

|

Векселя |

1,5% |

4,7% |

Как отмечалось выше, на момент исследования Альфа банк владел агрессивным инвестиционным портфелем с преобладающим (более 50%) количеством акций.

Структура инвестиционного портфеля Альфа банк представлена на рисунке 2.1. Корпоративные облигации занимают долю 21%. Ввиду невысокой доходности государственных ценных бумаг банк сократил их долю до 11%.

Рисунок 2.1. Структура инвестиционного портфеля Альфа банк

Рассчитаем доходность портфеля на основании информации о доли каждой ценной бумаги в портфеле:

R портф. =  14,3%*56% + 13,2%*21% + 1,8% * 11% + 1,5%* 12% = 11,1%

14,3%*56% + 13,2%*21% + 1,8% * 11% + 1,5%* 12% = 11,1%

Таким образом, ожидаемая доходность портфеля = 11,1%

Для изучения характеристик рискованности портфеля ценных бумаг, а не каждой бумаги по отдельности, необходимо рассчитать ковариацию по формуле 1.2).

Ковариация показывает степень движения двух величин относительно их доходности. Расчеты представлены в таблице 2.4.

Таблица 2.4

Ковариация ценных бумаг в инвестиционном портфеле Альфа банка

|

Акции |

Корпоративные облигации |

ОФЗ |

Векселя |

|

|

Акции |

0,00764 |

|||

|

Корпоративные облигации |

0,00064 |

0,00394 |

||

|

ОФЗ (облигации федерального займа) |

0,00084 |

0,00149 |

0,00234 |

|

|

Векселя |

0,00068 |

0,00143 |

0,00121 |

0,00186 |

Все значения положительны, значит, доходность каждой группы ценных бумаг движется в одном направлении.

Ковариация является абсолютной величиной и не дает достаточно полной информации для анализа. В этом случае необходимо рассчитать коэффициент корреляции по формуле 1.3). Он является относительной величиной и изменяется от -1 до + 1.

Низкая корреляция между ценными бумагами снижает общий риск портфеля.

Таблица 2.5 показывает корреляцию ценных бумаг в инвестиционном портфеле Альфа банка. Отрицательные значения корреляции отсутствуют. Корреляция с акциями показывает невысокие положительные значения. В целом, портфель диверсифицирован на среднем уровне, поскольку хорошо диверсифицированный портфель должен иметь негативные значения корреляции входящих ценных бумах или невысокие положительные значения.

Таблица 2.5

Корреляция ценных бумаг в инвестиционном портфеле

|

Акции |

Корпоративные Облигации |

ОФЗ |

Векселя |

|

|

Акции |

1,00000 |

|||

|

Корпоративные облигации |

0,11665 |

1,00000 |

||

|

ОФЗ (облигации федерального займа) |

0,19957 |

0,49012 |

1,00000 |

|

|

Векселя |

0,17973 |

0,52924 |

0,57943 |

1,00000 |

Теперь рассчитаем риск портфеля. Формулу вариации распишем для исследуемой ситуации с n = 4. Она будет выглядеть следующим образом:

= 0,36%

= 0,36%

Стандартное отклонение (риск) портфеля равен квадратному корню из вариации.

Значит риск портфеля

= 6,0%

= 6,0%

Таким образом, Альфа банк на момент исследования имел агрессивный инвестиционный портфель с преобладающим числом акций предприятий.

2.3. Оценка основных тенденций развития фондового рынка с точки зрения портфельного инвестора

Устойчивый рост российского фондового рынка был нарушен мировым финансовым кризисом 2014 г. Начало кризиса связано с негативными явлениями на ипотечном рынке США в 2011 г., что выразилось в падении цен на недвижимость к концу 2012 г. примерно на 20%.

С ноября 2012 г. началось снижение фондовых индексов в ведущих западных странах. Так, американский индекс S&P 500 с отметки 1557 пунктов 8 октября 2012 г. начал быстро снижаться и 17 ноября 2013 г. опустился до отметки 834 пункта. Осенью 2013 г. американские банки начали испытывать недостаток ликвидности и резко сократили объемы кредитования. Вскоре эти проблемы распространилось и на другие страны мирового сообщества[18].

Цены на нефть, достигнув своего максимума в июне 2013 г. (134 долл. за баррель), в декабре 2013 г. упали более чем в 3 раза (43 долл. за баррель). На потребительском рынке началось снижение спроса. Низкие процентные ставки привели к резкому спросу на кредиты. Сказывалась зависимость мировой экономики от одной резервной валюты — доллара. Совокупность этих факторов и явилась причиной мирового финансового кризиса.

России события развивались несколько по-иному. В 2012 г. котировки акций росли, и в начале 2013 г. индекс РТС находился на отметке примерно 2300 пунктов. Затем он несколько снизился, но в мае курсы акций резко пошли вверх, и 19 мая индекс РТС достиг своего максимального значения 2498,10 пункта.

В июле наметилась устойчивая тенденция к снижению котировок российских акций, что было непосредственно связано с начавшимися кризисными явлениями в мировой экономике, снижением цен на нефть, а также с тем, что иностранные инвесторы стали выводить свои капиталы из России.

Самое стремительное снижение котировок акций началось в сентябре 2013 г. В результате 24 октября 2013 г. индекс РТС опустился до отметки 549,43 пункта. Российская экономика вновь оказалась в кризисном состоянии. Меры, предпринятые руководством страны (выделение средств на поддержку банков в размере 950 млрд руб., средств для кредитования банковского сектора в размере 1,3 трлн. руб., средств для рефинансирования внешних долгов крупнейших российских компаний — 50 млрд долл.) способствовали некоторому ослаблению последствий кризиса, но не изменили ситуацию кардинальным образом.

В начале 2014 г. фондовый рынок был очень нестабильным. Индекс РТС 23 января опустился до отметки 498,20 пунктов. С марта 2014 г. наметилась тенденция к росту курсов российских акций, в результате в начале апреля 2016 г. индекс РТС достиг отметки 2100 пунктов. Этому способствовало улучшение экономической ситуации в мире и быстрый рост цен на нефть (цена за баррель нефти в апреле 2016 г. достигла 123 долл.). Однако с конца апреля 2016 г. вновь наметились негативные тенденции в развитии мировой экономики, что позволяет говорить о второй волне кризиса. Цены на нефть показали тенденцию к некоторому снижению и в начале февраля 2017 г. колебались около отметки 110 долл. за баррель. Индекс РТС снизился на четверть по сравнению с апрелем 2016 г. и в начале февраля 2017 г. колебался вокруг отметки 1600 пунктов.

Кризис значительно ослабил возможности компаний привлекать средства за счет дополнительного выпуска акций. После 2012 г., когда российским компаниям удалось привлечь свыше 23 млрд долл., в 2013 г. из-за начавшегося кризиса IPO смогли провести только 13 компаний на общую сумму около 1,7 млрд долл. В 2014 г. 12 российских компании за счет дополнительного размещения акций смогли привлечь около 1,3 млрд долл. Оживление на рынке IPO наметилось в 2015 г., когда на рынок IPO смогли выйти 25 компаний и привлечь 6677 млрд долл.

В первом полугодии 2016 г. 16 российских компаний разместили акции на сумму около 9,5 млрд долл. Об объемах IPO в 2016 г. отдельными компаниями дает представление таблице 2.5.

Таблица 2.5

IPO российских эмитентов в 2016 г.

|

№ |

Эмитент |

Торговая |

Доля акций, % |

Объем IPO, |

|

1 |

ВТБ |

ММВБ, РТС, LSE |

10 |

3268,9 |

|

2 |

Яндекс |

NASDAQ |

16 |

1304,4 |

|

3 |

Полиметалл |

LSE |

14 |

736,2 |

|

4 |

Номос-банк |

LSE, ММВБ, РТС |

22 |

718,2 |

|

5 |

Etalon group |

LSE |

28 |

574,9 |

|

6 |

Фосагро |

ММВБ, РТС, LSE |

10 |

538,4 |

|

7 |

Global port invest |

LSE |

23 |

534,1 |

|

8 |

Мечел |

ММВБ, РТС |

6 |

528,0 |

|

9 |

ГМСгрупп |

LSE |

37 |

360,5 |

|

10 |

Русагро |

LSE |

18 |

330,0 |

|

11 |

Eurasia dril |

LSE |

5 |

240,0 |

|

12 |

ЭнелОГК-5 |

ММВБ, РТС |

5 |

151,4 |

|

13 |

Дикси |

ММВБ, РТС |

6 |

99,5 |

|

14 |

Армада |

ММВБ, РТС |

11 |

20,4 |

|

15 |

World wide |

Deutsche Borse |

36 |

19,7 |

|

16 |

Ютинет.Ру |

ММВБ |

9 |

13,9 |

Так, за два десятилетия в России был создан рынок ценных бумаг, который становится все более значимым источником привлечения инвестиций[19]. В то же время имеется целый ряд нерешенных проблем, которые являются тормозом для развития фондового рынка и снижают его роль в инвестиционном процессе. Прежде всего, следует отметить, что отсутствует государственная стратегия развития рынка ценных бумаг, в которой были бы определены цели, направленные на выполнение одной из важнейших макроэкономических задач — трансформировать сбережения в инвестиции. Неспособность финансового механизма обеспечить потребности экономики в инвестициях означают его недостаточную эффективность в макроэкономическом плане.

Поступательному движению российского фондового рынка препятствует слабое развитие срочного рынка ценных бумаг. Российский рынок производных финансовых инструментов развит пока явно недостаточно, хотя, начиная с 2002 г., этот сегмент рынка растет довольно интенсивно.

На российском рынке обращается в настоящее время крайне небольшое количество срочных инструментов. Между тем, срочный рынок играет очень важную роль в управлении рисками, которые неизбежны при операциях с ценными бумагами. Заключение срочных сделок снижает риск владения базисным активом. Рынок с двумя развитыми сегментами — кассовым и срочным — функционирует эффективнее, чем рынок, на котором отсутствует срочный сегмент.

Одной из существенных проблем развития российского фондового рынка является отсутствие у населения доверия к финансовому рынку. Опыт развитых стран показывает, что для обеспечения устойчивости финансового рынка большое значение имеет приход на рынок частных инвесторов. А реальным способом участия мелких и средних инвесторов являются их вложения в фонды коллективного инвестирования — акционерные и паевые инвестиционные фонды, негосударственные пенсионные фонды.

Проведенные в России меры по совершенствованию законодательной базы инвестиционных фондов и негосударственных пенсионных фондов (НПФ) способствовали появлению значительного количества паевых инвестиционных фондов (ПИФов) и НПФ. Так, на начало 2017 г. в России насчитывалось 1318 ПИФов, стоимость чистых активов которых составляла 480 млрд руб. и 150 НПФ, пенсионные накопления которых составляли 340 млрд руб. Решение названных выше проблем, несомненно, будет способствовать дальнейшему развитию российского рынка ценных бумаг.

Выводы

Альфа-Банк старается использовать диверсифицированный портфель, который представляет собой комбинацию разнообразных ценных бумаг, составленную и управляемую инвестором.

Также Альфа-Банк использует портфельную теорию, занимается изучением финансовых инвестиций, чтобы осуществить наиболее выгодное распределение риска портфеля и оценка его доходности.

Разработка инвестиционной стратегии Альфа-Банк основывается на анализе доходности от вложения средств, времени инвестирования и возникающих при этом рисков.

На данный момент Альфа банк имеет портфель агрессивного роста и использует стратегию агрессивного роста. Его основная цель: достижение максимального прироста капитала при согласии инвестора на высокий риск.

В России был создан рынок ценных бумаг, который становится все более значимым источником привлечения инвестиций. В то же время имеется целый ряд нерешенных проблем, которые являются тормозом для развития фондового рынка и снижают его роль в инвестиционном процессе. Прежде всего, следует отметить, что отсутствует государственная стратегия развития рынка ценных бумаг, в которой были бы определены цели, направленные на выполнение одной из важнейших макроэкономических задач — трансформировать сбережения в инвестиции.

ЗАКЛЮЧЕНИЕ

Цель и задачи, которые были поставлены в данной работе, достигнуты. Подводя итог, сделаем следующие выводы.

Под рынком ценных бумаг понимается система экономических отношений между теми, кто выпускает и теми кто покупает ценные бумаги. К основным участникам рынка ценных бумаг относятся эмитенты, инвесторы и инвестиционные институты.

Экономическая роль рынка ценных бумаг определяется функциями, которые выполняют ценные бумаги в процессе обращения. В первую очередь, посредником обращения ценных бумаг осуществляется мобилизация временно свободных денежных средств предприятий и частных лиц.

Профессиональные участники рынка ценных бумаг осуществляют такие виды деятельности: брокерская; дилерская. Портфель роста формируют, имея цель прироста капитальной стоимости портфеля, а также получение дивидендов.

Альфа-Банк старается использовать диверсифицированный портфель, который представляет собой комбинацию разнообразных ценных бумаг, составленную и управляемую инвестором.

Также Альфа-Банк использует портфельную теорию, занимается изучением финансовых инвестиций, чтобы осуществить наиболее выгодное распределение риска портфеля и оценка его доходности.

Разработка инвестиционной стратегии Альфа-Банк основывается на анализе доходности от вложения средств, времени инвестирования и возникающих при этом рисков.

Активная стратегия управления портфелем Альфа банк включает тщательное отслеживание и быстрое приобретение инструментов, соответствующих инвестиционным целям формирования портфеля; максимально быстрое избавление от активов, которые перестали удовлетворять предъявляемым требованиям.

На российском рынке обращается в настоящее время крайне небольшое количество срочных инструментов. Между тем, срочный рынок играет очень важную роль в управлении рисками, которые неизбежны при операциях с ценными бумагами. Заключение срочных сделок снижает риск владения базисным активом.

СПИСОК ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации: Части первая, вторая.

- Федеральный Закон о Центральном Банке Российской Федерации (Банк России)» от 10 июля 2002 года (с изменениями от 26.04.2012 N 63-ФЗ)

- Федеральный закон «О рынке ценных бумаг» от 22.04.06 № 39-Ф3 (ред. от 26.11.08) принят ГД ФС РФ 20.03.06

- Markowits Harry M. Portfolio Selection // Journal of Finance. 1952. 7. № 1 pp. 71-91

- Балабанов И.Т. Финансовый менеджмент.— М.: Финансы и статистика, 2014. – 351 с.

- Белоглазова Г. Н., Кроливецкая Л. П. Банковское дело: Учеб. для вузов по направлению «Экономика»/ ред. Г. Н. Белоглазова, Л. П. Кроливецкая. – 5-е изд. перераб. и доп. – М.: Финансы и статистика, 2013. – 591 с.

- Биржевая деятельность/ Под ред. А.Г. Грязновой, Р.В, Корнеевой, В,А, Галанова -М.: Финансы и статистика, 2014. – 364 с.

- Бланк И.А. Инвестиционный менеджмент.— Киев: Эльга-Н; Ника-центр, 2016. – 278 с.

- Евстигнеев В.Р. Портфельные инвестиции в России: выбор стратегии. – М.: Эдиториал УРСС, 2014. - 258 с.

- Инвестиции / Под ред. Г.П. Подшиваленко, Н.И. Лахметкиной, М.В. Макаровой и др. - М.: Кнорус, 2014. – 348 с.

- Инвестиционная деятельность / Под ред. Г. П. Подшиваленко и Н. В. Киселевой. – М.: Кнорус, 2015. – 343 с.

- Каламина М.Е. Управление портфелем ценных бумаг.— М., 2014. – 219 с.

- Каратуев А.Г. Ценные бумаги: виды и разновидности. Учебное пособие. - М.: Русская Деловая литература, 2014. – 257 с.

- Кидуэлл Д. С. Финансовые институты, рынки, деньги/ С. Д. Кидуэлл, Р. Л. Петерсон, Д. У. Блэкуэлл - СПб.: Питер, 2013. - 431с.

- Килячков А.А., Чалдаева Л.А. Практикум по российскому рынку ценных бумаг. М: «БЕК», 2015. – 329 с.

- Коломина М.Е. Формирование портфеля ценных бумаг.— М., 2014. – 285 с.

- Лялин В.А. Российский рынок ценных бумаг: основные этапы и тенденции развития // Проблемы современной экономики, N 2 (42), 2017. Стр: 182 - 186

- Максимова В.Ф. Инвестиционный менеджмент. – М.: Московская финансово-промышленная академия, 2005. – 234 с.

- Миловидов В.Д. Инвестиционные фонды и трасты: как управлять капиталом? (опыт США).- М.: 2015. – 351 с.

- Официальный сайт Альфа банка . Электронный ресурс www.alfabank.ru

- Стоянова Е.С. Финансовый менеджмент. Российская практика.- М.: Изд-во "Перспектива", 2014. – 354 с.

- Фондовый портфель/ Отв. ред. Рубин Ю.Б., Солдаткин В.И.- М.: Соминтек, 2015. - 366 с

- Четыркин Е. Методы финансовых и коммерческих расчетов.- М.: Дело, 2015. – 228 с.

- Шарп У.Ф., Александер Г.Дж., Бзйли Д.В. Инвестиции-М.: ИНФРА-М, 2013. – 257 с.

-

Ефимова Л. Г. Банковское право: Учебное пособие/ Л.Г. Ефимова - М.: Юристь, 2016. – С.128 ↑

-

Алексеев М.Ю. Рынок ценных бумаг. - М.: Финансы и статистика, 2015 – С.121 ↑

-

Каламина М.Е. Управление портфелем ценных бумаг.— М., 2014. – C.14 ↑

-

Коломина М.Е. Формирование портфеля ценных бумаг.— М., 2014. – С. 24 ↑

-

Мыльник В. В. Инвестиционный менеджмент. – М.: Академический проспект, 2015. – C. 65 ↑

-

Максимова В.Ф. Инвестиционный менеджмент. – М.: Московская финансово-промышленная академия, 2005. – С. 98 ↑

-

Коломина М.Е. Формирование портфеля ценных бумаг.— М., 2014. – С. 74 ↑

-

Шарп У.Ф., Александер Г.Дж., Бзйли Д.В. Инвестиции-М.: ИНФРА-М, 2013. – С.105 ↑

-

Инвестиционная деятельность / Под ред. Г. П. Подшиваленко и Н. В. Киселевой. – М.: Кнорус, 2015. – С.124 ↑

-

Балабанов И.Т. Финансовый менеджмент.— М.: Финансы и статистика, 2014. – С. 69 ↑

-

Килячков А.А., Чалдаева Л.А. Практикум по российскому рынку ценных бумаг. М: «БЕК», 2015. – С. 58 ↑

-

Мыльник В. В. Инвестиционный менеджмент. – М.: Академический проспект, 2015. – С. 112 ↑

-

Официальный сайт Альфа банка . Электронный ресурс www.alfabank.ru ↑

-

Официальный сайт Альфа банка . Электронный ресурс www.alfabank.ru ↑

-

Эрлих А.А. Технический анализ товарных и финансовых рынков. Прикладное пособие.- М.: ИНФРА-М, 2016. – С. 120 ↑

-

Крянев А.В. Основы финансового анализа и портфельного инвестирования в рыночной экономике. – М.: МИФИ, 2000. – 52с. ↑

-

Лялин В.А. Российский рынок ценных бумаг: основные этапы и тенденции развития // Проблемы современной экономики, N 2 (42), 2017. Стр: 182 - 186 ↑

-

Лялин В.А. Российский рынок ценных бумаг: основные этапы и тенденции развития // Проблемы современной экономики, N 2 (42), 2017. Стр: 182 - 186 ↑

- Сходство и отличие требований права и морали

- Понятие гражданского правоотношения и его особенности (Виды гражданских правоотношений)

- Технология «клиент-сервер» (Архитектура информационной системы)

- Интеллектуальная собственность (Правовое регулирование)

- Организационно-методологические аспекты формирования коммерческой деятельности предприятиями на рынке товаров и услуг

- Проблемы и трудности стратегического управления

- Устройство персонального компьютера (ПК)

- Применение процессного подхода для оптимизации бизнес-процессов (Классификация бизнес-процессов)

- Отличие бухгалтерского учета от налогового учета (Понятие налогового учета, его сущность, цели и задачи)

- Организация страхового дела в РФ (Анализ страхового дела в России на современном этапе)

- Способы хеджирования валютных рынков

- Классификация языков программирования высокого уровня (Системы программирования)