Взаимное страхование как метод создания страховых продуктов в российской экономике

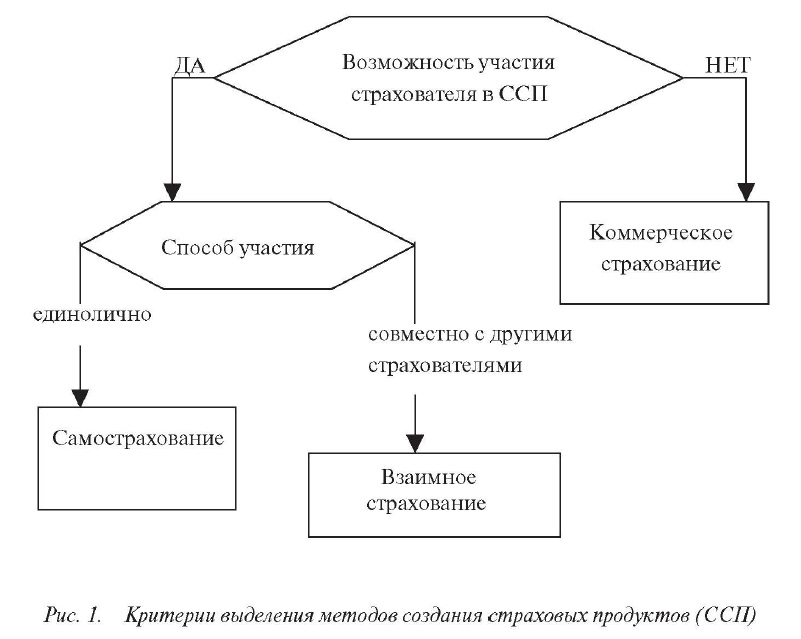

Метод создания страховых продуктов (ССП) - это отношение, определяющее, каким именно образом будет формироваться фонд материальных благ для использования в качестве страхового фонда и каким образом будет происходить выделение из него ядер конкретных страховых продуктов. Методы ССП формируются на основании договоренностей между физическими и/или юридическими лицами, формализующихся в оболочке страховых продуктов. Возможность и способ участия страхователей в ССП являются критериями выделения методов ССП (рис. 1).

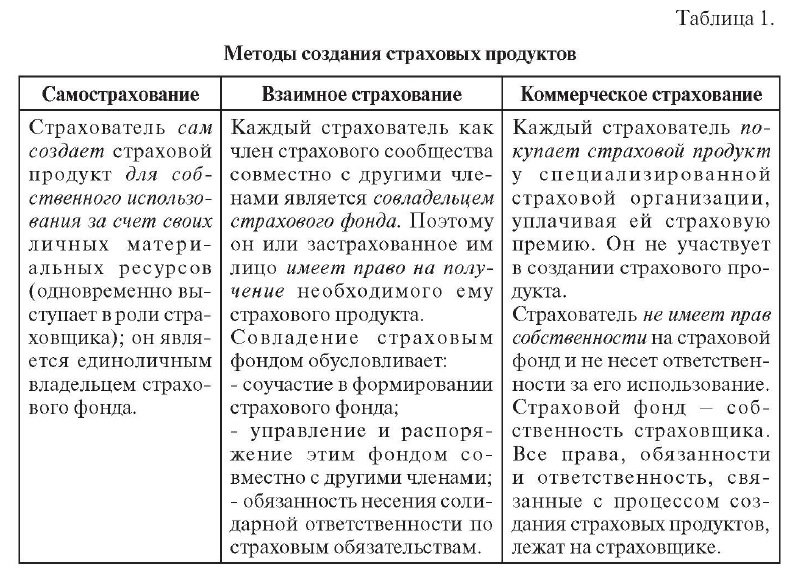

В соответствии с такой критериальной систематизацией на современном этапе развития страхования в мире можно выделить следующие методы создания страховых продуктов (табл. 1): самострахование; взаимное страхование; коммерческое страхование.

Итак, сформулируем характерные признаки метода взаимного страхования:

• объединение страхователями финансовых ресурсов в специально создаваемой организациистраховщике для страхования собственных имущественных интересов путем раскладки ущерба между собой;

• формирование страхового фонда за счет взносов каждого члена сообщества заинтересованных страхователей в качестве совместной собственности всех членов;

• отсутствие у каждого страхователя в отдельности единоличного права на распоряжение этим фондом и на его использование;

• наличие у страхователей прав и обязанностей по участию в управлении, распоряжении этим фондом и использовании средств фонда;

• наличие у каждого из страхователей материальной ответственности по обязательствам, связанным с созданием страховых продуктов за счет средств этого фонда;

• распределение материальной ответственности по обязательствам, связанным с созданием страховых продуктов, между страховщиком и его страхователями.

Характерные особенности метода коммерческого страхования:

• при создании страховых продуктов страхователь сам не создает страховой фонд. Он покупает у страховщика право на получение определенного объема материальных благ (ядро страхового продукта) в случаях, установленных договором страхования, и в раз мерах, которые будут определяться исходя из конкретных обстоятельств в соответствии с условиями, прописанными в договоре между страховщиком и страхователем (перечисленные обстоятельства представляют собой оболочку страхового продукта);

• страховой договор между страхователем и субъектом предпринимательства, использующим коммерческий метод создания страховой защиты, по существу является договором куплипродажи страхового продукта, имеющего товарную форму;

• правом распоряжаться страховым фондом обладает только субъект страхового предпринимательства в лице собственников страховой организации или менеджеров высшего звена. Первоначальные средства поступают в этот фонд за счет собственников субъекта страхового предпринимательства в виде части средств, составляющих уставный капитал страховой организации. В процессе страховой деятельности страховщик сам принимает решение (в установленных нормативноправовых рамках), о направлениях и размерах расходования средств, поступивших от продажи страховых продуктов. Ответственность за исполнение обязательств по страховым выплатам полностью лежит на страховщике;

• страхователь выступает только в качестве покупателя. Как покупатель любого другого товара, он не сохраняет права собственности на средства, уплаченные за товар, и не может знать, как они будут использоваться. Договор страхования не предоставляет ему права участвовать в управлении средствами страхового фонда. Следовательно, уплачивая страховщику страховую премию, страхователь не имеет ни прав, ни возможности влиять на то, как будут использоваться эти средства;

• средства уплаченных страховых взносов переходят в собственность страховщика и становятся его доходом. Страхователь не может нести какойлибо ответственности перед другими страхователями данного страховщика;

• страхователь имеет право требовать от страховщика только выполнения условий договора страхования по материализации страховых продуктов;

• владельцем страхового фонда при коммерческом страховании является субъект страхового предпринимательства, учрежденный юридическими и/или физическими лицами с целью ведения предпринимательской деятельности и получения прибыли, которая может быть распределена между владельцами. Страхователь, уплачивая страховой взнос, приобретает право на получение фиксированной части страхового фонда при определенных обстоятельствах.

Главное отличие метода взаимного страхования от метода коммерческого страхования заключается в том, что получение прибыли выступает как необходимое условие обеспечения основной цели деятельности - создания страховых продуктов для членов сообщества страхователей, которые одновременно являются сособственниками каждой конкретной ВСО.

Список используемой литературы:

- Логвинова И.Л. Взаимное страхование как метод создания страховых продуктов в российской экономике.

- Гражданский кодекс Российской Федерации. Ст.50 п.3.;. (последние изменения внесены Федеральным законом от 05.05.2014 N 99-ФЗ); Глава 48

- Федеральный Закон «Об организации страхового дела в Российской Федерации» от 27 ноября 1992 года № 4014-1 с последующими изменениями и дополнениями (последние изменения внесены Федеральным законом от 23.05.2016 N 146-ФЗ)

- "Мои достижения через 10 лет."

- Внедрение финансового продукта на российском рынке на примере продукта Инвестиционное страхование жизни (ИСЖ)

- Психология работы с проблемными сотрудниками

- Классификация пищевых отравлений

- «Требования к оснащению моечных столовой посуды. Перечень режимов и моющих средств для обработки посуды»

- "Кризис как элемент циклического воспроизводства экономики"

- «Лидерство»

- "Сущность операционного менеджмента"

- Мы живём в эпоху осмотрительности: теперь уже вожди следуют за народом

- Фиктивный брак

- How to be a good manager

- Сущность, виды и принципы эффективного планирования