Саморегулирование на российском финансовом рынке

Введение

Под саморегулированием в сфере финансового рынка понимается самостоятельная и инициативная деятельность, которая осуществляется финансовыми организациями и содержанием которой являются разработка стандартов деятельности таких финансовых организаций и контроль за соблюдением требований указанных стандартов..."

Сегодня продолжается совершенствование правового регулирования финансового рынка, одной из важнейших задач которого является создание и функционирование саморегулируемых организаций участников финансового рынка (СРО). Так определено в Стратегии развития финансового рынка Российской Федерации на период до 2020 года (утверждена Распоряжением Правительства РФ от 29.12.2008 № 2043-р).[1]

По мнению многих экспертов, реализация функций регулирования финансового рынка должна относиться к компетенции не только законодательных органов и специальных органов государственного управления, но и саморегулируемых организаций участников рынка (СРО), уполномочиваемых в силу закона применять правила разработанных ими стандартов к своим членам

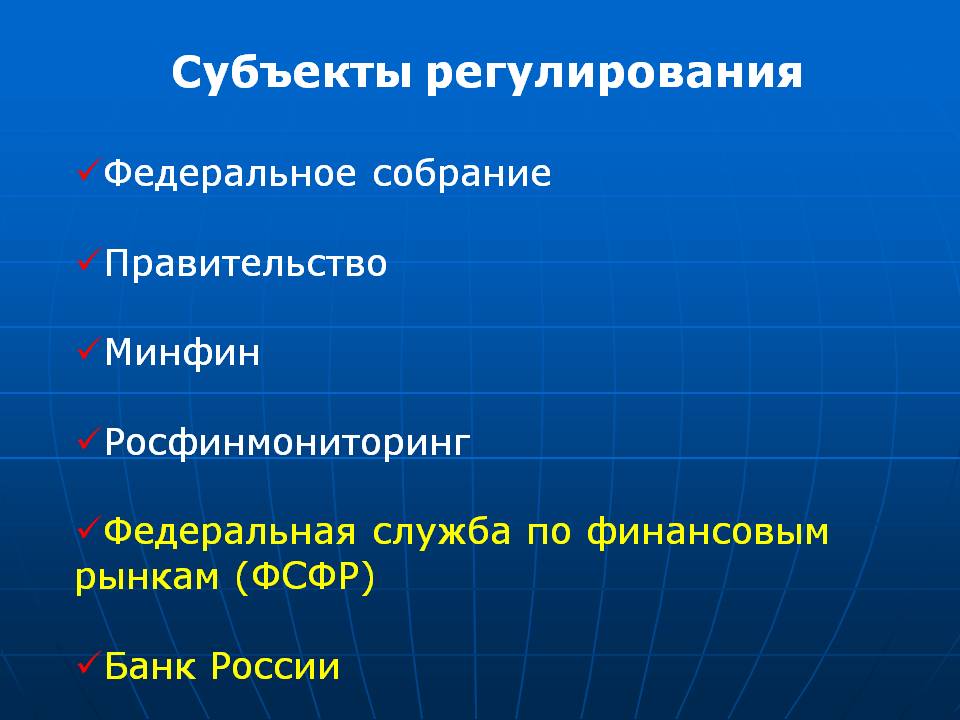

.Объектами регулирования финансового рынка являются:

- институты (участники) самого рынка или его инфраструктуры (коммерческие банки, негосударственные пенсионные фонды, фондовые биржи, страховые организации, небанковские кредитные институты и пр.);

- финансовые инструменты (ценные бумаги, кредиты, валюта, страховые операции И Пр.); способы организации торговли финансовыми инструментами.

Исторически первым сформировалось саморегулирование финансового рынка. Функционирование фондовых бирж осуществлялось на принципах саморегулирования.[2]

Сомнения и проблемы саморегулирования финансовой политики

Принятие Федерального закона № 223-ФЗ проходило непросто: было высказано немало замечаний и задавался вопрос о необходимости его принятия в принципе.

Как было заявлено разработчиками Федерального закона № 223-ФЗ, его целью является повышение роли саморегулирования в деятельности участников финансового рынка в условиях их количественного роста и усложнения качественных характеристик финансового рынка, а также повышение эффективности взаимодействия саморегулируемых организаций в сфере финансовых рынков с регулятором. Совершенствование института СРО в России должно привести:к повышению конкурентоспособности российского финансового рынка;к формированию целостной регулятивной системы, отвечающей интересам профессиональных участников различных секторов финансового рынка и обеспечивающей надлежащий уровень контроля их деятельности;к повышению уровня защиты прав потребителей финансовых услуг.

С такими целями трудно не согласиться, тем более в условиях падающего рынка страхования.

Первоначальный вариант законопроекта вызвал ряд вопросов и сомнений (Заключение Комитета Госдумы по вопросам собственности от 16.12.2014 № 3.9-80/1, Заключение Комитета Госдумы по финансовому рынку от 17.12.2014).

Принципиальным был вопрос о необходимости принятия отдельного закона о СРО для участников финансового рынка.

По мнению ряда экспертов, вводимые законопроектом особенности деятельности СРО в сфере финансовых рынков представляют собой регулирование, отличное от модели, определенной базовым законом.

Проблема усугубляется еще и тем, что закон принимался для всех участников финансового рынка, позиции которых в вопросах регулирования отличаются. Введение абсолютно идентичных требований для саморегулирования в разных сегментах финансового рынка представляется преждевременным, так как развитие СРО находится на различном уровне и проходило неодинаковыми путями.

Ввиду значительного своеобразия деятельности разных групп участников финансовых рынков (в том числе требований к их правовому положению, проводимым ими операциям, вопросам организации надзора и контроля деятельности) представляется некорректной попытка сформулировать одинаковые подходы к организации участниками СРО своей деятельности, содержанием которой является разработка и утверждение стандартов СРО, а также контроль их соблюдения членами СРО.

Проблемными местами законопроекта назывались в том числе следующие:

отсутствие четко определенной организационно-правовой формы юридического лица – саморегулируемой организации;

отсутствие определения конкретных компетенций СРО, разграничение их с Банком России;

совмещение в рамках одной СРО членов, осуществляющих различные виды деятельности на финансовом рынке;

необоснованно высокое пороговое значение в 34% от общего количества финансовых организаций, осуществляющих соответствующий вид деятельности, для создания СРО. Это указывает на существование только двух саморегулируемых организаций в каждом сегменте финансового рынка;

принцип обязательного членства финансовых организаций в созданных саморегулируемых организациях. Высказывались опасения, что институт СРО может остаться невостребованным только потому, что не будет СРО, соответствующей заявленным требованиям;

Кроме того, отмечалось, что в законопроекте используется термин «финансовые организации». Но он неточно определяет круг существующих субъектов финансового рынка, в отношении которых предлагается ввести обязательное членство в СРО, так как этим термином охватываются исключительно юридические лица, тогда как соответствующими субъектами могут быть и индивидуальные предприниматели.

Много сомнений было высказано и в отношении разработки базовых стандартов СРО: отсутствие четкого представления о юридической природе данного документа с точки зрения не только гражданского права, но и теории права не давало ответа на вопрос, является ли он по своей природе нормативным актом или индивидуальным актом гражданско-правового характера.

Возвращаясь к самому первому принципиальному вопросу о необходимости принятия отдельного закона по СРО для участников финансового рынка, отметим, что действие Федерального закона № 315-ФЗ не распространяется на саморегулируемые организации профессиональных участников рынка ценных бумаг, акционерных инвестиционных фондов, управляющих компаний и специализированных депозитариев инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, жилищных накопительных кооперативов, негосударственных пенсионных фондов, кредитных организаций, бюро кредитных историй.[3]

Заключение

Финансовая политика оценивается по тому, насколько она соответствует интересам общества и насколько она способствует достижению поставленных целей и решению конкретных задач.

Чтобы определить и сформировать финансовую политику, необходима достоверная информация о финансовом положении государства, его финансовом потенциале, т. е. объективных возможностях государства.

\В период эволюционного развития общественной жизни и стабильного государственного устройства внутренняя и внешняя финансовая политика государства решают одну главную задачу – обеспечение сохранения и упрочения существующей в данном государстве системы общественных отношений. В период революционных изменений политические силы проводят политику, направленную на разрушение действующей и формирование новой системы общественных отношений.

Роль финансовой политики в критические моменты жизни трудно переоценить, так как в первую очередь происходит радикальное перераспределение финансовых ресурсов.

Первоочередные задачи, стоящие перед современной финансовой политикой российского государства,– борьба с инфляцией, преодоление спада производства, повышение социальной защищенности населения.

-

Саморегулирование участников финансового рынка: новые правила

https://www.audit-it.ru/articles/finance/a106/850076.html ↑

-

Саморегулирование и государственное регулирование финансового рынка, https://studopedia.ru/7_111404_samoregulirovanie-i-gosudarstvennoe-regulirovanie-finansovogo-rinka.html ↑

-

Сомнения и проблемы саморегулирования

http://lektsii.net/2-60535.html ↑

- Внедрение финансового продукта на российском рынке на примере экспресс-кредитования

- В последнее время стремительно растет популярность антивирусной программы - Doctor Web

- Роботостроение - развитая отрасль промышленности

- Значение для России вступление в ВТО: плюсы и минусы

- Значение для России вступление в ВТО: плюсы и минусы (развитие международной торговли)

- СЕТЕВОЙ ГРАФИК КАК ИНСТРУМЕНТ ПЛАНИРОВАНИЯ ПРОЦЕССА РАЗРАБОТКИ И РЕАЛИЗАЦИИ КОРПОРАТИВНОЙ ЦЕЛЕВОЙ ПРОГРАММЫ ОБЕСПЕЧЕНИЯ ВЫСОКОЙ ЛОЯЛЬНОСТИ ПЕРСОНАЛА

- Операционные стратегии и трансформация компании (Реструктуризация)

- Существенное различие прагматического , критического и романтического отношения людей к предпринимательству . Различия в отношении к предпринимательству со стороны самих предпринимателей

- Материальная ответственность работодателя перед работником проблемы правоприменения (общественных форм)

- Коучинг и его виды

- Ставка дисконтирования и ставка капитализации: сущность, методы формирования (Доходный подход)

- Основные положения законодательства