Роль финансов предприятий в финансовой системе государства

Финансы представляют собой экономические отношения, связанные с формированием и распределением фондов денежных средств в целях обеспечения условий расширенного воспроизводства, выполнения функций и задач государства. Отличительными признаками финансовых отношений, являются:

1. Денежный характер финансовых отношений - в основе финансовых отношений лежит движение реальных денег в наличной и безналичной формах.

2. Распределительный характер финансовых отношений - экономические субъекты, вступая в подобные отношения, распределяют между собой стоимость валового общественного продукта.

3. Финансовые отношения характеризует одностороннее движение стоимости, в результате которого у экономических субъектов формируются денежные накопления в форме денежных фондов;

4. Финансы охватывают только те денежные отношения, которые связаны с формированием и распределением фондов денежных средств.

Финансы предприятий - это основа финансовой системы государства, поскольку предприятия являются основным звеном народнохозяйственного комплекса. Состояние финансов предприятия оказывает значительное влияние на обеспеченность общегосударственных и местных денежных фондов финансовыми ресурсами. Чем крепче и устойчивее финансовое положение предприятий, тем обеспеченнее государственные и местные денежных фонды, более полно удовлетворяются социально-культурные и другие потребности.

В любом государстве существуют разнообразные финансовые отношения, отличающиеся прежде всего формами и методами формирования и использования финансовых ресурсов. Эти отличия обусловливают относительную обособленность и самостоятельность каждой сферы и звена в рамках единой экономической категории финансов.

В связи с этим, финансовая система представляет совокупность различных сфер и звеньев финансовых отношений, каждые из которых характеризуются особенностями в формировании и использовании централизованных и децентрализованных фондов денежных средств, а также различной ролью в общественном воспроизводстве.

Через финансовую систему государство воздействует на формирование централизованных и децентрализованных денежных фондов, используя налоги, расходы государственного бюджета, государственный кредит.

В зарубежной литературе для стран с рыночной экономикой финансовая система представляет совокупность рынков и других институтов, используемых для заключения финансовых сделок и управления рисками. В круг институтов входят банки, инвестиционные и страховые компании, основная роль которых заключается в продаже финансовых продуктов и предоставлении финансовых услуг: открытие счетов, выдача коммерческих займов и ипотечных кредитов, доступ к широкому диапазону страховых контрактов и участие во взаимных фондах.

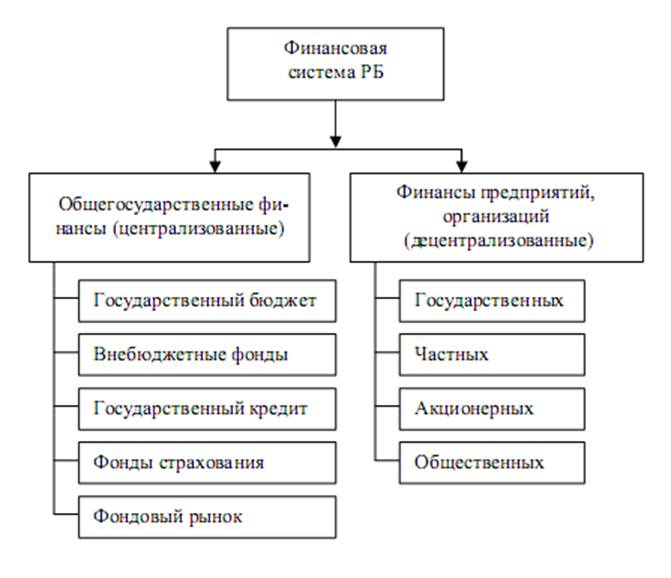

Финансовая система Республики Беларусь включает в себя такие сферы, как общегосударственные (централизованные финансы) и финансы предприятий, учреждений, организаций (децентрализованные финансы). В условиях рыночных отношений третьей сферой является финансовый рынок, служащий для мобилизации и эффективного использования временно свободных денежных средств и обеспечивающий процесс перелива капитала в отрасли с высоким уровнем дохода. Следует отметить также и то, что ряд авторов в состав финансовой системы включают еще сферу финансовых органов (министерство финансов, финансовые органы отраслевых министерств, ведомств, предприятий и прочих структур, государственные налоговые службы и т. д.). В этом случае не учитывается различие понятий «финансовая система» и «финансовый аппарат». Первое из них сопряжено с финансовыми отношениями, а второе - с системой государственного управления, а потому не обоснованно считать сферу финансовых органов частью финансовой системы.

Состав финансовой системы Республики Беларусь характеризуется звеньями, которые выражают государственное устройство и экономические основы хозяйственной деятельности. Основные звенья - это государственный бюджет и финансы субъектов хозяйствования, характеризующиеся обособлением финансовых ресурсов и организационно-правовой основой их формирования.

Общегосударственные финансы представляют систему денежных отношений по формированию централизованных фондов денежных средств и использованию их для выполнения функций государства путем распределения и перераспределения национального дохода, созданного хозяйствующими субъектами.

Главным звеном финансовой системы является государственный бюджет. Через него государство концентрирует и перераспределяет значительную долю национального дохода для финансирования народного хозяйства, социально-культурных мероприятий, содержания милиции, армии, органов государственной власти, управления и т.д.

Государственный бюджет представляет централизованный фонд денежных ресурсов государства. Экономическая сущность бюджета рассматривается в трех аспектах:

- это основной финансовый план Республики Беларусь, в котором отражаются доходы и расходы Республики Беларусь;

- это централизованный фонд денежных ресурсов государства;

- это система денежных отношений, связанных с формированием, распределением и использованием централизованного фонда государства.

Базовым, исходным звеном финансовой системы являются финансы предприятий и организаций материального производства, где создается чистый доход - главный источник формирования финансовых ресурсов.

Финансы предприятий - исходное звено финансовой системы Республики Беларусь, оно является основой общегосударственных финансов. Это объясняется тем, что именно на предприятиях в процессе материального производства создается решающая доля национального дохода страны - главного источника формирования как децентрализованных, так и централизованных денежных фондов. Поэтому от состояния данного звена финансовой системы во многом зависит финансовое положение республики в целом. Финансы предприятий (децентрализованные фонды) состоят из двух подсфер: финансов предприятий материального производства и финансов учреждений и организаций непроизводственной сферы.

Решающую роль в национальной экономике Республики Беларусь занимают финансы предприятий материального производства, которые непосредственно обслуживают производство, кругооборот средств предприятий. Именно в этой подсфере создается решающая часть финансовых ресурсов предприятий, значительная доля которых затем посредством налогов направляется на формирование доходной части государственного бюджета.

В зависимости от ряда объективных факторов, существенно влияющих на организацию финансовых отношений, на формирование и использование денежных фондов, каждая подсфера финансовой системы может подразделяться на отдельные звенья. Так, например, в зависимости от отраслевой направленности в первой подсфере (финансы предприятий материального производства) можно выделить такие звенья финансовой системы, как финансы предприятий промышленности, сельского хозяйства, строительства, грузового транспорта, связи, торговли и заготовок и др.

Во второй (непроизводственной) подсфере различают такие звенья, как финансы образования; финансы культуры и искусства; финансы здравоохранения и физической культуры; финансы науки и научного обслуживания; финансы пассажирского транспорта; финансы жилищно-коммунального хозяйства и бытового обслуживания; финансы коммерческих страховых, кредитных и других учреждений; финансы общественных организаций; финансы обороны страны и др.

В зависимости от формы собственности в составе первой и второй подсфер финансовой системы различают следующие звенья:

1) финансы предприятий, учреждений и организаций, основанных на государственной собственности;

2) финансы предприятий, учреждений и организаций, основанных на коллективной собственности;

3) финансы предприятий, учреждений и организаций, основанных на совместной собственности;

4) финансы предприятий, учреждений и организаций, основанных на частной собственности;

5) финансы предприятий, учреждений и организаций, основанных на смешанных формах собственности.

Среди перечисленных звеньев ведущее место до настоящего времени занимают финансы предприятий, основанных на государственной форме собственности. Это объясняется тем, что удельный вес государственных предприятий составляет в Республике Беларусь более 80%. В перспективе по мере приватизации и разгосударствления собственности все большее значение будут приобретать финансы предприятий, основанных на негосударственных формах собственности.

В условиях дальнейшего развития рыночных отношений все предприятия материального производства и небольшая часть организаций непроизводственной сферы осуществляют свою деятельность на началах коммерческого расчета. Он представляет собой такой метод хозяйствования, который предполагает обязательное получение прибыли, достаточной для осуществления простого и расширенного воспроизводства.

Подавляющая часть организаций непроизводственной сферы осуществляет некоммерческую деятельность, т. е. такую деятельность, которая не преследует цели получения прибыли (организации культуры, учреждения народного образования, здравоохранения и др.). Если такие учреждения в ряде случаев и получают доходы (например, государственные вузы за обучение сверхпланового контингента студентов), то они используются на развитие этих учреждений. Все затраты в учреждениях непроизводственной сферы, как правило, покрываются за счет бюджетных средств (за исключением жилищно-коммунального хозяйства и бытового обслуживания, коммерческих страховых, кредитных и других учреждений).

- Отрешение от должности Президента Российской Федерации

- Управление процессом профессионального выгорания молодых специалистов на предприятии

- Трудовой коллектив как субъект трудового права

- Управление процессом профессионального выгорания молодых специалистов на предприятии

- Трудовое законодательство РФ

- Общие вопросы электронного бизнеса

- Совместный с сотрудником разбор и локализация причин затруднений

- Современные ресторанные и гостиничные бренды

- Основы применения сравнительного подхода в оценке недвижимости

- Роль психологии в формировании толерантности учащихся

- Теория экономических циклов как теория экономической динамики

- Do you like the story? Why?” “The Creative Impulse