Ритейловые банки: перспективы и тенденции развития в России

Введение

Одной из главных тенденций в развитии банковских технологий последних лет является все больший уклон в сторону облачных технологий и IT-банкинга. Одним из флагманов этого процесса в рамках российской действительности является ритейловый по своей сути банк «Тинькофф».

В рамках данной работы будет раскрыто понятие облачных технологий и особенности применения этого новшества в банковской сфере. Будет затронута проблема актуальности и релевантности данных технологических решений. В качестве наглядного примера всех вышеописанных нововведений будет рассмотрена стратегия развития выбранная банком «Тинькофф».

Особенности применения облачных технологий.

На сегодняшний день в IT сфере наблюдается так называемый cloud boom – возрастание спроса на использование «облачных технологий». За рубежом многие банки уже пользуются данными технологиями уже не один год, однако на российский рынок банковских услуг данным технологиям только предстоит войти в полной мере. Аналитики IDC прогнозируют рост затрат на внедрение облачных технологий в период с конца 2018 до 2020 года более чем на 19%, что значительно превышает предполагаемый рост сферы IT (около 4%). На основе этих данных можно сделать вывод, что внедрение облачных сервисов является один из самых перспективных направлений в развитии банковского сектора. Средний темп роста облачного рынка России составляет около 28% в год. Кроме того, тяжелая экономическая ситуация в стране требуют от банков сокращения затрат, а также повышения эффективности функционирования.

Понятие «облако» наиболее доходчиво можно сформулировать как совокупность интернет серверов, которые позволяют сохранять и использовать в случае необходимости любые файлы, а также устанавливать и использовать приложения.

Облака прежде всего удобны тем, что они: масштабируемость, надежность, дешевизна, защищенность, удобство разработки, быстрота развертываемости. Безусловным лидером в мире по внедрению облаков является розничный банкинг. Кроме того, достаточно активно облака распространяются в компаниях ИТ и телекоммуникаций, а также на транспорте и в логистике. Банковские компании и производственные предприятия в России отстают от коллег из других отраслей.

По виды собственности облака бывают следующих видов:

- Открытые (публичные) облака, которые отличаются широкой доступностью, то есть доступ к ним может получить каждый, пройдя по ссылке. Они базируются на платформе внешнего провайдера и не имеют конфиденциальных ограничений.

- Частные облака расположены на внутреннем сервере банка и используют его ресурсы. Они отличаются более серьезным уровней безопасности, так как используются внутренние канала передачи информации, однако совершенно не устают открытым облакам по функциональности,

- Гибридные облака – симбиоз открытого и частного облаков, для передачи информации в данном случае используются как внешние, так и внутренние сервера.

Внешне работа в облаке ничем не отличает от обычной работы, так как работа осуществляется в стандартных приложениях и программах, однако, расположение самих программ существенно меняется, обычно они расположены в Центре обработки данных, который итак существенно загружен, при использовании облака все приложения базируются на внешних серверах, передача данных осуществляется по внутреннему каналу связи, поэтому никаких сбоев не происходит. Первоначально в облако выгружают все необходимые программы, такие как CRM или ЦФТ, которые необходимы сотрудникам, после чего следует получить лицензию на их использование и сформировать канал передачи данных. Исследования Unisys показали, что 21% зарубежных респондентов рассматривают облака как способ повышения эффективности работы компании, а 43% относят его к способу сокращения расходов.

Актуальность внедрения облачных сервисов достаточно ясна, однако, возникает вопрос, как именно данных технологии могут применены для решения стандартных банковских целей и задач. Компания Microsoft предлагает внедрить облака начиная со стадии разработки мобильных приложения для клиентов, заканчивая выстраиванием партнерских альянсов для предоставления клиентам «композитных» услуг, которые основаны на создании добавленной стоимости. Современных технологии позволяют создать не только публичные, общедоступные облачные ресурсы, но и сформировать личные, приватные базы данных. То есть по части технологической основы для создания и реализации продукта имеется полная обеспеченность на основе разработок компании Microsoft. Теперь рассмотрим возможные способы использования облачных сервисов для упрощения функционирования банка.

- Проведения анализа в области риск-менеджмента. Безусловно, аналитические расчеты и их результаты очень важны для успешного функционирования банка. Обычно данные расчеты производятся на серверной площадке банка, что влечет на собой серьезные расходы на технологическую базу, а также значительно увеличивает нагрузку на имеющиеся серверы. Поэтому можно говорить о целесообразности использования облаков в этой сфере. Опыт зарубежных стран доказывает, что внедрение облачных технологий позволяет усилить экономический эффект, сэкономить память на внешних ресурсах и уменьшить затраты.

- Анализ рынка. Не возникает сомнений, что сбор данных о рынках различных секторов является важной составляющей аналитической работы банка. Информация для исследований открытая и не является конфиденциальной, однако, требует значительных затрат памяти, чтобы в любое время ее можно было получить и проанализировать. Наиболее удобно это можно сделать, используя облако.

- Формирование отчетности и анализ внутренних данных. Зачастую собственные серверы банка заняты выполнением функций, критически важных для эффективной работы, поэтому внутренняя аналитика и формирование отчетности в облачных серверах может значительно снизить нагрузку, при этом не замедляя финансовые транзакции и разработки приложений.

- Аналитические разработки, направленные на предотвращение мошенничества. Анализ данного типа является очень важным, так как не только поддерживает репутацию банка, но и предотвращает возможные потери денежных средств. Облачные серверы позволяют анализировать огромные клиентские базы онлайн с минимальными затратами, при этом выявляя нестандартные ситуации и сигнализируя о возможных угрозах.

- Аналитика клиентского поведения. На сегодняшний день существуют облачные сервисы HD Insight и Microsoft Stream Analytics, которые позволяют анализировать поведение клиента, выявляя возможные сценарии и прогнозы его действий, что, например, может способствовать своевременному устранению недовольств и принятия мер удержания клиента в банке.

- Трейдинг. Трейдинговые операций являются очень затратными именно по части анализа огромного объема информации о состоянии рынка, новостях и биржевых сводках в режиме реального времени, применение облачных сервисов значительно снижает нагрузку на серверы банка и увеличивает скорость доступа и поиска необходимой информации для потребителя

- Мобильные приложения, онлайн сервисы банка. Разработка сайтов и приложений в первую очередь способна значительно снизить нагрузки на офисы банка, сократить затраты и упростить для клиента доступ ко множеству услуг. Облачные сервисы здесь могут использоваться для управления мобильными устройствами, хранения больших объемов информации и их экспорт для клиента или партнеров. Кроме того, нередко облака используются в качестве резервной версии сайта, что позволяет обеспечить рациональное распределение между сайтом и его резервом, в результате чего избежать перегрузок и недовольств пользователей. Платформа Microsoft Azure может отвечать за рациональность распределения пользователей в режиме реального времени. Также есть возможность через облако управлять внешними устройствами (планшеты, смартфоны). Гибридное использование Microsoft System Center в сочетании с облачным сервисом Intune дает возможность эффективно реализовать функционал интегрированной системы управления рабочими станциями и мобильными устройствами банка, обеспечивающий при этом централизованный контроль и обновление всей пользовательской «экосистемы» посредством единой консоли, которая позволяет управлять как внутренней системой управления ИТ-ресурсами MSSC, так и внешним сервисом Intune».

- Управление документами. Хранение изображений, отсканированной документации, записей с камер видеонаблюдения, записей телефонных разговоров с клиентами и другое требует огромных объемов памяти, однако, данная информация не требуется ежедневно и на постоянной основе, поэтому в данном случае целесообразно использования облака. Аналогично можно хранить периодическую печать, аналитические сборники, любые документы, чтобы не складировать их в офисах, сэкономив много места, к тому же это позволит крупным банкам осуществлять передачу больших объемов информации без лишних временных затрат. При этом следуют отметить высокий уровень защиты систем, обеспечивающий сохранность информации.

- Повышение квалификации персонала. Материалы для обучения и подготовки сотрудников можно также переместить в облако, даже если они являются строго конфиденциальными, можно создавать закрытые облака, тем самым открывая доступ необходимой части персонала и избежать утечки информации к конкурентным структурам.

- Взаимодействие с партнерами. Гибридные облачные системы позволяют обмениваться информацией с партнерами быстро и легко, на фоне этого обеспечивается высокий уровень конфиденциальности и доступа к ресурсам партнера. То есть предоставление и формирование новых услуг может осуществляться гораздо быстрее, чем раньше. Microsoft CRM Online обладает подобными функциями и к тому же имеет гибкое управление правами доступа.

- Разработка и тестирование приложений. Облачные сервисы, как уже упоминалось, способны моделировать поведение пользователей, поэтому зачастую используются для тестирования разработанных приложений, выявляют слабые места и устраняют неполадки.

Отношения к облакам в России и мире немного различаются. Зарубежные банки выделяют следующие преимущества: снижение нагрузки на IT, гибкая перестройка бизнес-процессов, поддержка географической экспансии, фокусировка IT на стратегический задачах, сокращение и повышение прозрачности затрат на IT, упрощения внедрения инноваций. Российские же банки выделяют другие преимущества: сокращение издержек, масштабируемость IT-структуры, ее гибкость, освоение новых рынков и адаптивность бизнеса, производительность систем, упрощения внедрения инноваций и быстрый ввод новых продуктов. При этом российские банки боятся выпустить из-под контроля ключевую информацию, нарушить законодательные требования к защите информации и испытывают политические риски, из-за внешней юрисдикции крупных вендоров.

По данным SAP концу 2019 года планируется перевести в облако 19% управления IT, 18% обработки платежей, 18% управления закупками, 12% управления безопасностью, 12% управления взаимоотношениями с клиентами. То есть постепенно практически весь функционал банка переходит в облако, упрощается процесс реализации услуг и как следствие сокращаются издержки. Технологии, внедренные на сегодняшний день, снизили операционные затраты на 14%, затраты на удержание клиентов на 26%, капитальные затраты на 54%, на 13,7% больше проектов стали завершаться в срок.

Таким образом, применение облачных информационных структур является отличным, современным методом сокращения затрат и оптимизации работы банковских структур. Кроме того, российский рынок облачных серверов, к сожалению, немного отстает от зарубежных коллег, однако, перспективы роста в ближайшие годы предполагают сокращение существующего дисбаланса.

Облачные сервисы дают гарантии безопасности, мобильность и круглосуточный доступ к данным. Сами банки тоже остаются в большом плюсе – они получают кардинальное снижение затрат на оборудование и содержание штата сотрудников, оперативность и повышение качества клиентского сервиса. Более того, облачные технологии позволяют быстрее масштабироваться. Раньше подобный рост требовал тщательного планирования – чего только стоила закупка необходимого оборудования, его установка и перевозка в другое здание. Сейчас, мощности применяемых технологий расширяются моментально, с минимальными временными и денежными затратами. Безусловно, это говорит о перспективности и необходимости данной сферы.

Стратегия банка «Тинькофф»

Модель Тинькофф Банк принципиально отличается от традиционных банков: отсутствие офисов, небольшой штат сотрудников помогают сократить значительные издержки на ведение бизнеса. В силу того, что банк не имеет физических офисов, используется мобильные приложения и облачные системы, о которых говорилось в первой части данной работы. На данный момент их 8, среди которых помимо стандартных банковских лаунчеров, есть программы для хранения документации и паролей. Первоначальное направление развития банка деятельность по кредитованию физических лиц, которая по состоянию на начало 2018 года достигала 97% в кредитном портфеле, что составляет примерно 63,7% нетто-активов. Средний срок выданного кредита не превышает 180 дней.

Также существуют направления: привлечения депозитов, вновь от физических лиц, страхования на рынке B2B, так и B2C и сектор обслуживания юридических лиц.

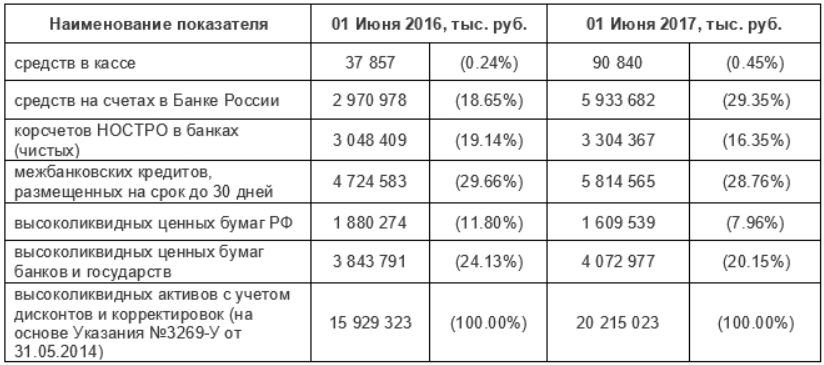

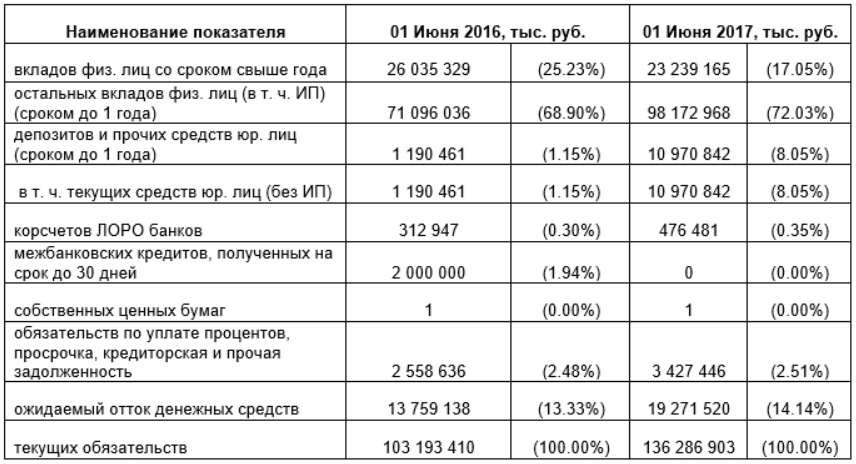

Ниже приведена таблицы активов и обязательств банка для 2016 и 2017 годов.

Таблица 1Активы

Таблица 2 Обязательства

За рассматриваемый период соотношение высоколиквидных активов (средств, которые легко доступны для банка в течение тридцати дней) и предполагаемого оттока текущих обязательств равно 104.90%, это говорит хорошем запасе прочности для преодоления возможного оттока средств клиентов банка.

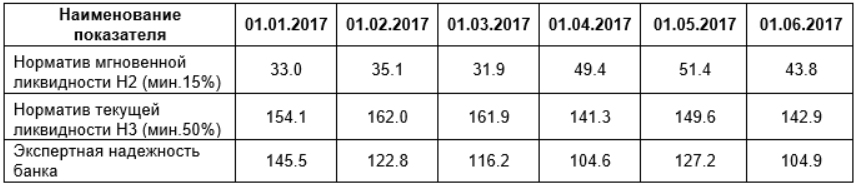

Также в рамках данного исследования нельзя не упомянуть нормативы мгновенной (Н2) и текущей (Н3) ликвидности, минимальные значения которых установлены в 15% и 50% соответственно. Тут мы видим, что нормативы Н2 и Н3 сейчас на достаточном уровне.

Таблица 3 Показатели ликвидности

Кроме того, широкая партнерская сеть позволяет одновременно привлекать широкую клиентскую массу и одновременно снизить расходы на оказание услуг посредствам передачи функций другим компаниям за комиссию. Так, например брокерские услуги «Тинькофф» предоставляет совместно с компанией «БКС». Также заключен договор с рядом строительных компаний и авиаперевозчиков.

Заключение

Все указанные выше аспекты позволяют говорить о банке «Тинькофф» не как о традиционной финансовой организации, а скорее переводят ее в ранг компаний, которые выстраивают инфраструктуру вокруг клиента. как можно заметить в рассматриваемой организации используются практически все упомянутые в первой части исследования способы использования новых технологий. И это позволяет максимально быстро и точно выстраивать взаимоотношения с клиентами, что делает банк «Тинькофф» ведущей ритейлинговой банковской системой в России.

Список литературы:

- Батаев А. В. Перспективы внедрения облачных автоматизированных банковских систем в финансовых институтах //Актуальные проблемы экономики. – 2015. – №. 4. – С. 404-413.

- Официальный сайт CNews [электронный ресурс]. URL: http://www.cnews.ru/news/top/2017-01-12_konferentsiya_cnews_rynok_oblakov_v_rossii

- Паскова А. А., Бутко Р. П. Гибридные облака в IT - инфраструктуре предприятия //Символ науки. – 2016. – №. 10. – С.12.

- Тоботрас Б. Облачное программирование—насущная потребность //БАНКОВСКОЕ ОБОЗРЕНИЕ. – 2016. – С. 21-28

- Цветков А. В. Затраты банков на информационные технологии и телекоммуникации в период экономического кризиса //Транспортное дело России. – 2015. – №. 1. – С. 2.

- Чернышова О. Н., Коротаева Н. В. Информационные технологии в банковском бизнесе: современные тенденции и перспективы развития //Социально-экономические явления и процессы. – 2013. – №. 3 – С. 49.

- Система учреждений и органов, исполняющих уголовные наказания. Контроль за их деятельность

- Понятие исполнения наказания его основные признаки, содержание и основание

- Предмет, метод и принципы уголовно-исполнительного права

- Права и обязанности налогоплательщиков

- Современный этап развития науки о менеджменте в России

- Актуальность и выбор методов исследования энергетической эффективности развития региона

- Рыночная идеология теория и практика

- Контроль работы подразделений ресторана во время обслуживания

- Об электронной подписи

- 1С:Документооборот 8

- 1С:Документооборот

- Архивное дело