Перспективы правовой защиты предпринимательской деятельности в РФ

Правовой анализ изменений гражданского законодательства в области реорганизации субъектов предпринимательской деятельности

Направление подготовки: 40.06.01 − Юриспруденция

(профиль Гражданское право; предпринимательское право; семейное право; международное частное право)

Выполнила: Мазурова Наталья

Васильевна

Группа: ДАГП-102

Проверил: доцент, к.э.н.,

Багишев Олег Алексеевич

Москва – 2018

План

- Реорганизация предприятий и её особенности

- Порядок реорганизации предприятий

- Виды реорганизации предприятий

- Передаточный акт и разделительный баланс

- Перспективы развития реорганизации предприятий

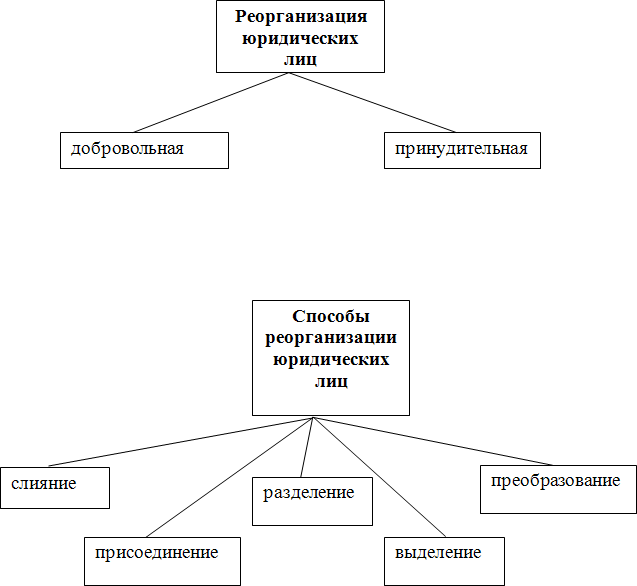

- Реорганизация представляет собой прекращение организации с правопреемством, т.е. с переходом прав и обязанностей к другим лицам. Целью реорганизации является изменение правового статуса юридического лица.

Порядок реорганизации субъектов определяется ст. 57-60 ГК РФ, а также Законом о регистрации.[1]

Реорганизация может быть добровольной и принудительной. Решение о добровольной реорганизации коммерческой организации может быть принято ее учредителями (участниками) либо органом организации, уполномоченным на то ее учредительными документами. Кроме как по воле юридического лица, реорганизация осуществляется по решению уполномоченного государственного органа или по решению суда. Это возможно в случаях, прямо указанных в законе. Например, в соответствии со ст. 19 Закона о конкуренции, Федеральная антимонопольная служба может принять решение о принудительном разделении или выделении хозяйствующего субъекта, занимающего доминирующее положение на товарном рынке и злоупотребляющего своим положением.

- В решении государственного органа должен быть, определен, срок реорганизации. В том случае, если учредители (участники) или уполномоченный ими орган самого юридического лица не осуществят реорганизацию в указанный срок, суд по иску уполномоченного государственного органа назначает внешнего управляющего, которому поручается проведение реорганизации.

С момента назначения внешнего управляющего к нему переходят полномочия по управлению делами юридического лица. Так, внешний управляющий выступает от имени реорганизуемого лица в суде, составляет разделительный баланс и передает его на рассмотрение суда вместе с учредительными документами возникающих в результате реорганизации лиц. Утверждение судом указанных документов является основанием для государственной регистрации вновь возникших юридических лиц.

В определенных случаях требуется согласие государственных органов на реорганизацию. В соответствии со ст. 17 Закона о конкуренции, на антимонопольные органы возложено осуществление контроля за реорганизацией некоторых хозяйствующих субъектов в форме слияния, присоединения, преобразования.[2]

Действующим законодательством предусмотрено пять способов реорганизации: слияние, присоединение, разделение, выделение, преобразование. Прекращение юридического лица происходит в случае реорганизации путем слияния, присоединения, разделения, преобразования. При реорганизации в форме выделения юридическое лицо, из которого произошло выделение, не прекращает свое существование. Вновь возникшее юридическое лицо будет правопреемником юридического лица, из которого произошло выделение, в части прав и обязанностей, определенных разделительным балансом.

Интересам кредиторов подчинено включение в ГК РФ норм, позволяющих определить правопреемника реорганизуемой коммерческой организации. При слиянии, присоединении и преобразовании правопреемство фиксируется в передаточном акте, при разделении и выделении - в разделительном балансе. К передаточному акту и разделительному балансу предъявляются следующие требования:

- они должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая обязательства, оспариваемые сторонами;

- эти документы утверждаются учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации.[3]

Законодательством предусмотрены нормы, обеспечивающие необходимые гарантии прав кредиторов. Прежде всего это обязанность органа, принявшего решение, направить кредиторам письменное уведомление об этом. Кредиторы вправе потребовать прекращения или досрочного исполнения обязательства, должником по которому выступает реорганизуемая коммерческая организация. При этом кредиторы вправе также требовать возмещения им убытков, причиненных досрочным исполнением или прекращением обязательства.

Предусмотрены и другие гарантии прав кредиторов. Так, если разделительный баланс не дает возможности определить правопреемника реорганизованного юридического лица, вновь возникшие юридические лица несут солидарную ответственность по обязательствам реорганизованного юридического лица перед его кредиторами.

Организация считается реорганизованной с момента государственной регистрации вновь возникших юридических лиц. Так как при реорганизации юридического лица в форме присоединения новое юридическое лицо не возникает, лицо считается реорганизованным с момента внесения в реестр юридических лиц записи о прекращении деятельности присоединенной организации.

Порядок государственной регистрации реорганизации юридических лиц определяется Законом о регистрации.

Данным актом, в частности, определяется перечень документов, которые необходимо представить в регистрирующий орган при реорганизации:

- заявление о регистрации каждого вновь возникшего юридического лица, создаваемого путем реорганизации. Форма заявления и требования, предъявляемые к заявлению, установлены Законом о регистрации (п. 1 ст. 14) и Постановлением Правительства РФ от 19 июня 2002 г. № 439 «Об утверждении форм документов, используемых при государственной регистрации юридических лиц, и требований к их оформлению».

- Подпись заявителя на заявлении должна быть нотариально удостоверена;

- учредительные документы каждого вновь возникшего юридического лица (подлинники или нотариально удостоверенные копии);

- договор о слиянии или присоединении в предусмотренных федеральными законами случаях;

- передаточный акт или разделительный баланс;

- документ об уплате государственной пошлины.

Государственная регистрация юридических лиц, создаваемых путем реорганизации, осуществляется регистрирующими органами (ФНС России) в срок не более чем пять рабочих дней по месту нахождения реорганизуемых юридических лиц. В случае если место нахождения юридических лиц, создаваемых путем реорганизации, отличается от места нахождения реорганизуемого юридического лица, порядок взаимодействия регистрирующих органов определяется Постановлением Правительства РФ от 19 июня 2002 г. № 4401.[4]

В установленные законодательством сроки регистрирующий орган принимает решение о государственной регистрации вновь возникшего юридического лица (лиц) или об отказе в государственной регистрации. При положительном решении регистрирующий орган осуществляет соответствующую запись в Единый государственный реестр юридических лиц, оформляет Свидетельство о государственной регистрации юридического лица и Свидетельство о внесении записи в Единый государственный реестр юридических лиц. Форма указанных Свидетельств и требования к ним, как уже указывалось, утверждены Постановлением Правительства РФ от 19 июня 2002 г. № 439. Вновь возникшее лицо далее обязано выполнить все предусмотренные законодательством требования регистрации (постановка на учет в государственные органы, открытие счета в банке, изготовление печати и др.).

При реорганизации путем присоединения присоединившееся юридическое лицо ликвидируется в порядке, определенном законодательством.

- Реорганизация является важным элементом предпринимательской деятельности, поскольку представляет собой способ оптимизации организации такой деятельности в зависимости от рыночных условий. Поэтому эффективное правовое регулирование механизма реорганизации является одним из условий нормального функционирования рынка.

Посредством института реорганизации сохраняется стабильность гражданского оборота, обеспечивается правопреемство[5] по всему комплексу прав и обязанностей в отношении третьих лиц, что влияет на прочность договорных связей. Кроме того, максимально гарантируются права кредиторов; утрачивается необходимость уплаты дополнительных налогов, сокращаются временные издержки, производительный капитал остается цельным, не распределяется между участниками коммерческой организации и не изымается из сферы производства. То есть, использование механизма реорганизации приводит к достижению значительного организационного и финансового эффекта.

Реорганизация представляет собой процедуру перемены лиц в имущественных и иных правоотношениях посредством универсального правопреемства, прекращение или изменение организационно-правовой формы юридического лица, его имущественного состава, а также изменения комплекса прав и обязанностей его участников.

Реорганизация юридического лица осуществляется в соответствии с нормами гражданского законодательства, а именно ГК РФ и иными федеральными законами, регулирующими отдельные виды предпринимательской деятельности. Например, Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»; Федеральным законом от 8 февраля 1998 г. «Об обществах с ограниченной ответственностью»; Федеральным законом от 8 мая 1996 г. «О производственных кооперативах».

Вид реорганизации предпринимательских организаций

1) Добровольная реорганизация- реорганизация, осуществляемая по решению учредителей (участников) либо органа юридического лица, уполномоченного на осуществление этой процедуры в силу учредительных документов.

2) Принудительная реорганизация- реорганизация, осуществляемая в случаях, установленных законом, по решению уполномоченных государственных органов или по решению суда.

Согласно ст. 57 ГК РФ реорганизация юридического лица может осуществляться в следующих формах: слияние, присоединение, разделение, выделение и преобразование.

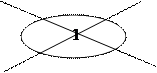

Слияние - форма реорганизации юридического лица, при которой возникает новое юридическое лицо путем передачи ей всех прав и обязанностей двух или нескольких организаций с прекращением деятельности последних. При слиянии юридических лиц все права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Юридические лица, участвующие в слиянии, заключают договор о слиянии, в котором определяются его порядок и условия. Вновь образованное путем слияния юридическое лицо должно в установленном порядке пройти государственную регистрацию и поставлено на учет в налоговом органе по месту нахождения нового юридического лица.

+ = = Передаточный акт

1- ранее действующее одно юридическое лицо

2- ранее действующее другое юридическое лицо

3- вновь созданное юридическое лицо

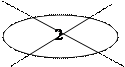

Разделение - форма реорганизации юридического лица, при которой происходит прекращение деятельности организации с передачей всех прав и обязанностей вновь создаваемым организациям. При разделении организации все ее права и обязанности переходят к двум или нескольким вновь создаваемым юридическим лицам в соответствии с разделительным балансом. Вновь созданные юридические лица обязаны в установленном порядке осуществить государственную регистрацию и встать на учет в налоговом органе по месту его нахождения.

Разделительный баланс

Разделительный баланс

3- ранее действующее юридическое лицо, прекращающее свою деятельность

2- вновь созданное юридическое лицо

1- вновь созданное юридическое лицо

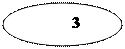

Выделение - форма реорганизации юридического лица, при которой происходит создание одной или нескольких юридических лиц с передачей им части прав и обязанностей реорганизуемого юридического лица без прекращения деятельности последнего юридического лица. При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходит часть прав и обязанностей реорганизованного в форме выделения юридического лица в соответствии с разделительным балансом.

Разделительный баланс

Разделительный баланс

3- ранее действующее юридическое лицо, не прекращающее свою деятельность

2- вновь созданное юридическое лицо

1- вновь созданное юридическое лицо

Преобразование - форма реорганизации юридического лица, при которой юридическое лицо одного вида преобразуется в юридическое лицо другого вида (изменение организационно-правовой формы), причем к первому возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Например,

- акционерное общество может преобразоваться в установленном порядке в общество с ограниченной ответственностью или в производственный кооператив (АО-ООО или АО- ПК);

- полное товарищество может быть преобразовано в хозяйственное общество (ПТ- ХО);

- общество с ограниченной ответственностью вправе преобразоваться

в акционерное общество или в производственный кооператив (ООО- АО или ООО- ПК);

- производственный кооператив может преобразоваться в хозяйственное товарищество или хозяйственное общество (ПК- ХТ или ПК- ХТ).

При преобразовании юридического лица одного вида в юридическое лицо другого вида к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

- Передаточный акт и разделительный баланс

Несмотря на существующие разногласия, важно отметить, что передаточный акт и разделительный баланс имеют важное значение при реорганизации для определения состава прав и обязанностей, переходящих к правопреемнику. Целью составления данных документов, в отличие от реорганизационных договоров, является не закрепление формы и условий реорганизации, а отражение объемов правопреемства и подлежащего передаче имущества. Соответственно, передаточный акт и разделительный баланс по своей сути являются актами, оформляющими имущественное правопреемство при реорганизации.

Требования к передаточному акту и разделительному балансу содержатся в ст. 59 ГК РФ, в соответствии с которой они должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.[6]

Кроме того, следует отметить, что передаточный акт и разделительный баланс утверждаются учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Последствием непредставления этих документов в налоговый орган, а также отсутствие в них положений о правопреемстве по обязательствам реорганизованного юридического лица является отказ в государственной регистрации вновь возникших юридических лиц.

Спецификой реорганизации является наличие обязательного имущественного правопреемства, посредством которого осуществляется переход активов от одного юридического лица к другому. Дальнейшая судьба имущественной массы реорганизуемой организации определяется выбором той или иной формы реорганизации и подлежит обязательному документальному оформлению посредством передаточного акта или разделительного баланса, утверждаемых протоколом общего собрания учредителей (участников).

Налоговые обязанности реорганизованного юридического лица

В соответствии со ст. 50 НК РФ обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками).

Кроме того, исполнение обязанностей по уплате налогов реорганизованного юридического лица возлагается на его правопреемника (правопреемников) независимо от того, были ли известны до завершения реорганизации правопреемнику (правопреемникам) факты и (или) обстоятельства неисполнения или ненадлежащего исполнения реорганизованным юридическим лицом указанных обязанностей. При этом правопреемник (правопреемники) должен уплатить все пени, причитающиеся по перешедшим к нему обязанностям.[7]

На правопреемника (правопреемников) реорганизованного юридического лица возлагается также обязанность по уплате причитающихся сумм штрафов, наложенных на юридическое лицо за совершение налоговых правонарушений до завершения его реорганизации. Правопреемник (правопреемники) реорганизованного юридического лица при исполнении возложенных на него настоящей статьей обязанностей по уплате налогов и сборов пользуется всеми правами, исполняет все обязанности в порядке, предусмотренном НК РФ для налогоплательщиков.

Реорганизация юридического лица не изменяет сроков исполнения его обязанностей по уплате налогов правопреемником (правопреемниками) этого юридического лица.

При слиянии нескольких юридических лиц их правопреемником в части исполнения обязанности по уплате налогов признается возникшее в результате такого слияния юридическое лицо.

При присоединении одного юридического лица к другому юридическому лицу правопреемником присоединенного юридического лица в части исполнения обязанности по уплате налогов признается присоединившее его юридическое лицо.

При разделении юридические лица, возникшие в результате такого разделения, признаются правопреемниками реорганизованного юридического лица в части исполнения обязанности по уплате налогов.

При наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством.

Если разделительный баланс не позволяет определить долю правопреемника реорганизованного юридического лица либо исключает возможность исполнения в полном объеме обязанностей по уплате налогов каким-либо правопреемником и такая реорганизация была направлена на неисполнение обязанностей по уплате налогов, то по решению суда вновь возникшие юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. Если в результате выделения из состава юридического лица одного или нескольких юридических лиц налогоплательщик не имеет возможности исполнить в полном объеме обязанность по уплате налогов (пеней, штрафов) и такая реорганизация была направлена на неисполнение обязанности по уплате налогов (пеней, штрафов), то по решению суда выделившиеся юридические лица могут солидарно исполнять обязанность по уплате налогов (пеней, штрафов) реорганизованного лица.

При преобразовании одного юридического лица в другое правопреемником реорганизованного юридического лица в части исполнения обязанностей по уплате налогов признается вновь возникшее юридическое лицо.

Сумма налога (пеней, штрафов), излишне уплаченная юридическим лицом или излишне взысканная до его реорганизации, подлежит зачету налоговым органом в счет исполнения правопреемником (правопреемниками) обязанности реорганизованного юридического лица по погашению недоимки по иным налогам и сборам, задолженности по пеням и штрафам за налоговое правонарушение. Зачет производится не позднее одного месяца со дня завершения реорганизации в порядке, установленной НК РФ.

Подлежащая зачету сумма излишне уплаченного юридическим лицом или излишне взысканного с него до реорганизации налога, сбора (пеней, штрафов) распределяется пропорционально недоимке по иным налогам, сборам и задолженности реорганизованного юридического лица по пеням и штрафам, подлежащим уплате (взысканию) в бюджетную систему Российской Федерации, контроль за исчислением и уплатой которых возложен на налоговые органы.

При отсутствии у реорганизуемого юридического лица задолженности по исполнению обязанности по уплате налога, а также по уплате пеней и штрафов сумма излишне уплаченного этим юридическим лицом или излишне взысканного налога (пеней, штрафов) подлежит возврату его правопреемнику (правопреемникам) не позднее одного месяца со дня подачи правопреемником (правопреемниками) заявления в порядке, установленном гл. 12 НК РФ. При этом сумма излишне уплаченного налога (пеней, штрафов) юридическим лицом или излишне взысканного налога (пеней, штрафов) до его реорганизации возвращается правопреемнику (правопреемникам) реорганизованного юридического лица в соответствии с долей каждого правопреемника, определяемой на основании разделительного баланса.

5. Перспективы развития реорганизации предприятий можно отметить в следующем:

1. В условиях постоянных изменений экономического, технического и технологического характера реорганизация предприятий становится непрерывным процессом чередования ее различных форм на разных этапах макроэкономического цикла и стадиях жизненного цикла предприятия.

В начале 90-х гг. XX в. основным мотивом, побуждавшим предприятия, находившиеся в трудном финансовом положении, к разукрупнению и созданию структур «планетарного типа» было их стремление избежать возможного банкротства и ликвидации. В изменившихся рыночных условиях второй половины 90-х гг. все чаще стало осуществляться укрупнение промышленных предприятий, что соответствует общемировой глобальной тенденции к слияниям и поглощениям корпоративных структур.

- На наш взгляд, реорганизация, понимаемая нами как стратегическая форма реструктуризации предприятия, является непрерывным процессом изменения форм жизнедеятельности промышленного предприятия. Таким образом, мы считаем, что реструктуризация предприятия является более общим понятием, чем реорганизация и, в то же время, последняя представляет собой не просто частный случай реструктуризации, а ее основополагающее стратегически важное звено.

- Решение о реорганизации промышленного предприятия относится к разряду стратегических решений, так как осуществление реорганизации имеет долговременные и необратимые последствия для функционирования предприятия, существенно изменяя его стратегический потенциал и позиции на рынке. Одной из главных задач становится прогнозирование экономических последствий реорганизации с точки зрения эффективности функционирования вновь созданных структур.

- Противоречия между интересами различных участников корпоративных отношений (собственников, государства, акционеров, кредиторов) порождают необходимость разработки концептуального подхода к оценке эффективности реорганизации промышленных предприятий.

- В развитой рыночной экономике основным критерием эффективности реорганизации является увеличение рыночной цены акций

11 реорганизованных компаний в долгосрочной перспективе. В условиях слаборазвитого российского рынка ценных бумаг, низкой ликвидности акций большинства акционерных обществ необходим иной критерий эффективности реорганизации предприятий.

6. В качестве критерия целесообразности принятия решения о реорганизации в условиях РФ может быть использован интегральный показатель, учитывающий суммарное влияние организационно-структурных, социально - экономических и финансовых факторов реорганизации.

Использованные источники:

Гражданский кодекс Российской Федерациия)" (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017)

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 05.12.2017)

Федеральный закон "О защите конкуренции" от 26.07.2006 N 135-ФЗ (редакция от 29.07.2017)

Федеральный закон от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». ( редакция 129-ФЗ от 30.10.2017)

Постановление Правительства РФ от 19 июня 2002 г. № 4401.

- Буров В.Ю. Основы предпринимательства: учебное пособие / В.Ю.Буров. – Чита, 2013. – 441 с.

- Круглова Н.Ю. Основы бизнеса (предпринимательства): учебник / Н.Ю. Круглова. – М.: КНОРУС, 2010. – 544 с.

- Организация предпринимательской деятельности: учебник / А.И. Базилевич, Л.В. Бобков, Л.В. Бесфамильная [и др.]; под ред. В.Я. Горфинкеля. – Москва: Проспект, 2010. – 544 с.

-

Гражданский кодекс Российской Федерациия)" (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017) ↑

-

Федеральный закон "О защите конкуренции" от 26.07.2006 N 135-ФЗ (редакция от 29.07.2017) ↑

-

"Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 05.12.2017) ↑

-

Постановление Правительства РФ от 19 июня 2002 г. № 4401. ↑

-

Универсальное правопреемство возникает при реорганизации юридических лиц. Реорганизуемое юридическое лицо продолжает существовать и действовать в лице своих правопреемников. Это имеет, в частности, первостепенное значение для кредиторов реорганизуемого юридического лица. ↑

-

Буров В.Ю. Основы предпринимательства: учебное пособие / В.Ю.Буров. – Чита, 2013. – 441 с. ↑

-

Организация предпринимательской деятельности: учебник / А.И. Базилевич, Л.В. Бобков, Л.В. Бесфамильная [и др.]; под ред. В.Я. Горфинкеля. – Москва: Проспект, 2010. – 544 с. ↑

- Биография и научно-практическое наследие Александра Богданова

- Этика и мораль в бизнесе

- Meine Lieblingsessen

- Эксперимент и его роль в проведении маркетинговых исследований (сбор первичной информации путем выбора однотипных групп обследуемых)

- Влияние эмоций на поведение человека в критических ситуация

- Ошибки в процессе создания имиджа (идеализация образа)

- I want to become

- Что такое менеджмент

- Особенности мотивации и значимость её оценки в организации

- Предпринимательство вчера (конец 90-х гг ХХ в), сегодня, завтра (командно-административная система)

- Технология управления бизнес-процессами (процессный подход)

- Технология микро кубов , распространение отчетности