Оценка эффективности инвестиций в информационные технологии

Оценка эффективности инвестиций в информационные технологии

Основная цель оценки инвестиций в IT рассмотреть следующие методы: метод чистого дисконтированного дохода (NPV net present value), индекс доходности (Benefit-cost ratio, profitability index, IP), внутренняя норма доходности IRR (Internal rate of return), срок возврата инвестиций (Payback period). Также оценить использование этих методов и проанализировать их адекватность бизнесу.

Совокупная стоимость владения - сумма материальных и временных затрат, связанных с приобретением, развертыванием, конфигурированием и обслуживанием программного и аппаратного обеспечения.

Совокупная стоимость владения включает затраты:

- на обновление программного обеспечения и оборудования;

- на обучение, обслуживание, администрирование и техническую поддержку.

1. Прямые, то есть бюджетируемые затраты включают в себя:

- капитальные затраты на приобретение оборудования и ПО;

- затраты на управление информационной службой (ИС);

- затраты на поддержку и разработку информационных систем;

- затраты на услуги аутсорсинга;

- затраты на закупку расходных материалов;

- обучение персонала и сотрудников ИС.

Измерению подлежат капитальные и текущие затраты ИС, включая заработную плату. Также надлежит учитывать затраты ИС структурных подразделений и персонала, предоставляющих организации информационное обслуживание и решения.

2. Косвенные, то есть небюджетируемые затраты включают в себя:

- потери от простоев пользователей;

- потери и затраты, связанные с самоподдержкой пользователей, то есть с решением самими пользователями проблем, находящихся в компетенции ИС;

- потери и затраты, связанные с взаимоподдержкой пользователей, то есть решение проблем пользователей, находящихся в компетенции ИС, другими пользователями.

Косвенные затраты фактически измеряют эффективность капитала и менеджмента ИС в предоставлении ожидаемых услуг для конечных пользователей. Если менеджмент и решения ИС эффективны, пользователи с меньшей вероятностью обременены самоподдержкой и взаимоподдержкой, равно как и простоями рабочих мест. Следовательно, организации могут снижать прямые издержки неэффективным способом, перенося бремя поддержки и ненадежности систем на конечных пользователей. Этот эффект невозможно измерить напрямую; более того, не всегда присутствует причинно-следственная связь, однако эффективное расходование средств на ПС может иметь положительное воздействие на производительность конечных пользователей, тогда как неэффективное расходование или сокращение бюджета могут стоить организации значительно дороже.

Важным вопросом является формальное обоснование процесса разработки архитектуры, в понятных финансистам терминах, и сделать это нужно еще до инициирования процесса. Самым простым и традиционным показателем может, конечно, служить величина возврата от инвестиций (Return-on-investment, ROI). Однако далеко не все инвестиции в архитектуру предприятия могут быть достаточно просто сопряжены с конкретным доходом. С другой стороны, использование ROI "предполагает" получение доходов, связанных с внедрением данных новшеств в достаточно короткий срок, который ограничен горизонтом проекта. Более того, в ROI не учитываются неопределенности и риски. Соответственно, многие "полезные, с точки зрения архитектора", ИТ-проекты могут не получить необходимого финансирования.

Соответствующими показателями будут в данном случае являться рентабельность активов (ROA) и TVO (Total Value of Opportunity) – Ценность возможностей для бизнеса. Так как многие инвестиции в ИТ-архитектуру являются долгосрочными, то использование такого показателя как ROA, позволяет более корректно учитывать увеличение капитализации компании. Показатель TVO, хотя он не является чисто финансовым, позволяет связать реализацию данных проектов с расширениями возможностей бизнеса.

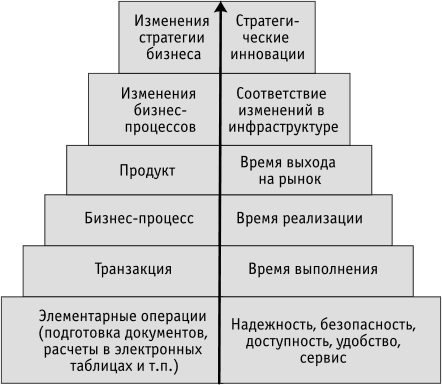

Эффективность инвестиций может быть проиллюстрирована диаграммой, приведенной на рисунке 5.2. Обычно инвестиции в ИТ связаны с низшими тремя уровнями в том смысле, что инвестиции могут быть обоснованы с использованием соответствующих метрик и показателей, таких как, например, среднее время выполнения процесса обработки заказа. Однако более существенный эффект для бизнеса будет связан с изменениями на верхних уровнях, которые станут возможными на основе реализованных проектов.

Рис. 5.2.Оценка эффективности инвестиций в ИТ по методике TVO

Применение методики TVO состоит из последовательного выполнения небольшого количества этапов:

- Шаг 1: Четкая формулировка названия и целей проекта и идентификация типа инвестиций.

- Шаг 2: Оценка преимуществ для бизнеса, которые определяются в соответствии с некоторой моделью показателей, называемой Моделью эффективности бизнеса (Business Performance Framework).

- Шаг 3: Идентификация функциональных возможностей (capabilities), реализуемых внедряемыми новыми технологиями.

- Шаг 4: Оценка влияния возможностей технологий на метрики, определенные в Модели эффективности бизнеса.

- Шаг 5: Оценка финансовой составляющей проекта, определяемой с учетом совокупной стоимости владения (TCO), включая скрытые и косвенные затраты.

- Шаг 6: Оценка возможностей предприятия с точки зрения конвертирования технологических преимуществ от реализации проекта в ощутимые выгоды для бизнеса.

- Шаг 7: Оценка косвенных выгод и неопределенностей, связанных с влиянием реализуемых решений на другие проекты в будущем.

На первом шаге должно быть сформулировано описание проекта (объемом не более одного абзаца), которое должно содержать общие бизнес-цели инициативы и основную роль технологий в их достижении (что мы делаем и почему мы это делаем). Например, "внедряем средства коллективной работы, в результате чего должен быть повышен уровень удовлетворенности клиентов и сотрудников, уменьшены затраты и ускорен процесс принятия решений".

При этом потенциальный проект относится к одному из четырех типов ИТ-инвестиций, из которых два связаны с инфраструктурой и еще два – с решениями (прикладными системами):

- Инвестиции, связанные с инфраструктурой: трансформация инфраструктуры и обновление инфраструктуры.

- Инвестиции, связанные с прикладными решениями: улучшения в процессах и эксперименты.

На втором шаге выбираются метрики для оценки отдачи от ИТ-проекта с точки зрения получения бизнес-преимуществ. Преимущества для бизнеса могут быть перечислены в рамках некоторой модели взаимосвязанных сгруппированных показателей (по аналогии с системой показателей Balanced Sсore Card – BSC). Компанией Gartner была разработана соответствующая Модель эффективности бизнеса (Business Performance Framework), которая включает наборы показателей (метрики), покрывающие основные области деятельности организации, такие как адекватность требованиям рынка, эффективность процесса продаж и т.д. Очевидно, что не только технологии вносят вклад в достижение тех или иных показателей ведения бизнеса, однако, предлагаемые метрики позволяют построить причинно-следственные связи.

В экономической теории известны следующие методы оценки инвестиционных проектов в условиях определенности (определенность - эта ситуация, когда нам точно известны величины денежных потоков проекта, то есть дисперсия равна нулю):

1) методы, основанные на применении дисконтирования:

а) метод определения чистой текущей стоимости NPV;

б) метод расчета индекса прибыльности IP;

в) метод расчета внутренней нормы рентабельности IRR;

г) расчет дисконтированного срока окупаемости;

2) методы, не использующие дисконтирование (эта группа методов является частным случаем первой группы).

Рассмотрим первую группу методов.

1. Метод NPV - определение разницы между суммой дисконтированных денежных поступлений от реализации проекта и дисконтированной текущей стоимостью всех затрат.

Иногда можно использовать эквивалентный аннуитет, если проекты имеют разную продолжительность.

Преимущества критериев дисконтирования:

- учитывается альтернативная стоимость используемых ресурсов;

- в расчет принимаются реальные денежные потоки, а не условные бухгалтерские величины, т. е. оценка инвестиционных проектов проводится с позиции инвестора и не зависит от учетной политики;

- оценка инвестиционных проектов производится исходя из цели обеспечения благосостояния собственника предприятия-акционера.

Недостатки критериев дисконтирования (проистекают из исходных предположений):

- повышение акционерной стоимости фирмы - не единственная цель предприятия (кроме того, существуют маркетинговые, социальные, научно-технические, психологические и другие цели), следовательно, ограничиваться исключительно финансовыми критериями нельзя: в дополнение к ним в системе контроллинга должны использоваться и другие критерии, оценивающие факторы психологического, социального, научно-технического плана;

- менеджеры не всегда действуют рационально и не всегда стремятся к этому; цели менеджеров не всегда совпадают с целями фирмы;

- некоторые из используемых ресурсов трудно оценить в денежном выражении (например, такие как время высококвалифицированных сотрудников).

2. Метод рентабельности инвестиций - рассчитывается индекс прибыльности PI;

Преимущества Метода рентабельности инвестиций:

- Простота расчета.

- Соответствие общепринятым методам бухгалтерского учета.

- Простота для понимания и традиционность использования.

Недостатки Метода рентабельности инвестиций

- Не учитывается стоимость денег во времени.

- Привязка к условным бухгалтерским величинам.

- Показатель учитывает относительный а не абсолютные величины.

- Риск учитывается лишь косвенно.

- Не учитывается альтернативная стоимость используемых для проекта ресурсов.

- Неаддитивность.

3. Метод расчета срока окупаемости.

Срок окупаемости - это тот срок, который понадобится для возмещения суммы первоначальных инвестиций. Этот метод особенно привлекателен при следующих условиях:

- все сравниваемые проекты имеют одинаковый период реализации;

- все проекты предполагают разовое вложение средств;

- ежегодные денежные потоки на протяжении срока жизни проекта примерно равны.

Преимущества Метода рентабельности инвестиций:

- Простота расчета.

- Соответствие общепринятым методам бухгалтерского учета.

- Простота для понимания и традиции применения.

Недостатки Метода рентабельности инвестиций

- Инвестиции производят для получения выгод превышавших затраты.

- Привязка к учетным данным.

- Риск учитывается лишь косвенно.

- Не учитывается альтернативная стоимость используемых для проекта ресурсов.

- Неаддитивность.

На основании всего вышесказанного можно сделать достаточно простой вывод. Абсолютно все методы определения экономической эффективности имеют определенные недостатки и достоинства, поэтому использования одного из методов может как не дать результата вовсе, так и, дать какой-либо результат или привести к ошибочным управленческим решениям. Таким образом, получается что оценка эффективности инвестиций в ИТ получается не точной так как учитываются прямые затраты на проекте.

Список литературы

- Информационный менеджмент, Гринберг А.С., Король И.А., 2003.

Кригер А.Б. Информационный менеджмент: Учебное пособие

Исаев Д.В. "Корпоративное управление и стратегический менеджмент: информационный аспект"

Информационный менеджмент: Учебник / Под науч. ред. Н.М. Абдикеева. - М.: ИНФРА-М, 2010. - 400 с

- Формальный и неформальный лидер

- Конституция Российской Федерации

- Рецидивная, профессиональная и организованная преступность

- Механизм совершения преступления. Основы предупреждения преступлений. Виктимологическая профилактика

- Особенности правового статуса юридического лица как работодателя

- Зачем нам нужен СМАРТ. Техника формулирования целей

- Основные начал(принципы) семейного права

- Источники земельного права

- Порядок уплаты и взыскания алиментов по российскому законодательству

- Корпоративная культура в системе мотивации

- Was Julia happy in marriage? How did her relationships with Michael change in course of time?

- How would you describe Jimmie Langton? Dwell upon his looks and typical behavior. What were the circumstances of Jimmie and Julia’s acquaintance?