Критерии оценки качества человеческого капитала организации

Развитие ведущих стран мира привело к формированию новой экономики - экономики знаний, инноваций, глобальных информационных систем, новейших технологий и венчурного бизнеса. Основу новой экономики составляет человеческий капитал, являющийся главной движущей силой социально-экономического развития современного общества.

Изменение роли человеческого капитала, превращение его из затратного фактора в основной производительный и социальный фактор развития, привело к необходимости формирования новой парадигмы развития. В рамках новой парадигмы развития стран и мирового сообщества человеческий капитал занял ведущее место в национальном богатстве (до 80% у развитых стран).

Одним из факторов, способных придать процессу развития человеческого капитала более эффективный характер, является фактор инновационного развития, который предполагает взаимосвязанное становление научно-технической, производственной, финансовой и социальной деятельности в условиях новой среды.

Сегодня существует достаточно четкое определение инновации, под которой понимается конечный результат инновационной деятельности, получивший реализацию в виде нового или усовершенствованного продукта, а также усовершенствованного технологического или организационного процесса, используемого в практической деятельности. Инновация представляет собой материализованный результат, полученный от вложения капитала в новую технику или технологию, в новые формы организации производства, труда, обслуживания и управления, включая новые формы контроля, учета, методы планирования, приемы анализа и т.д.

Человеческий капитал - совокупность знаний, умений, навыков, использующихся для удовлетворения многообразных потребностей человека и общества в целом. Впервые термин использовал Теодор Шульц, а его последователь - Гэри Беккер развил эту идею, обосновав эффективность вложений в человеческий капитал и сформулировав экономический подход к человеческому поведению.

Человеческий капитал

В содержательном плане человеческий капитал, включает запас здоровья, знаний, способностей, которые капитализируются при следующих условиях:

1) потоковый, накопительный запас способностей человека по фазам жизнедеятельности;

2) целесообразность использования запаса способностей, что ведет к росту производительности труда;

3) прирост производительности труда закономерно приводит к росту заработков работника;

4) увеличение доходов мотивирует работника делать дополнительные вложения в свой человеческий капитал, кумулятивно его накапливать.

Анализ содержания и условий капитализации человеческого капитала позволяет выработать обобщенное определение человеческого капитала как экономической категории современного информационно-инновационного общества.

Одним из спорных остается вопрос формирования человеческого капитала, определение которого является важным аспектом в рассмотрении всей системы восстановления человеческого капитала.

Структуру видов человеческого капитала можно представить следующим образом (таблица 1.1.1.).

Таблица 1.1.1

Структура видов человеческого капитала[1]

|

Неотчуждаемые виды человеческого капитала (неликвидный капитал) |

Отчуждаемые виды человеческого капитала (ликвидный капитал) |

|

Капитал здоровья (биофизический) |

Социальный капитал |

|

Культурно-нравственный капитал |

Клиентский капитал (бренд-капитал) |

|

Трудовой капитал |

Структурный капитал |

|

Интеллектуальный капитал |

Организационный капитал |

|

Организационно-предпринимательский |

Рис.1.1.2 Классификация видов человеческого капитала по уровням и собственности

Человеческий капитал как продукт производства представляет собой знания, умения, навыки, которые человек приобретает в процессе обучения и трудовой деятельности, и как любой другой вид капитала, имеет способность накапливаться. Как было отмечено выше, накопление человеческого капитала - процесс непрерывный. По свидетельству аналитиков после двадцатилетнего стажа трудовой деятельности начинается моральный и физический износ квалификации и знаний персонала предприятий, то есть начинается процесс обесценивания человеческого капитала, а окончание трудовой деятельности означает полную амортизацию накопленных знаний и опыта.

Механизмом формирования человеческого капитала является инвестирование в человека, то есть целесообразные вложения в индивида в виде денежной или другой форме, способствующие, как указано выше, с одной стороны, приносить доходы человеку, а с другой, - приводить к росту производительности труда. Затраты, способствующие повышению производительности труда, можно рассматривать как инвестиции; текущие затраты осуществляют с тем расчетом, что они будут многократно компенсированы более высокими прибылями в будущем[2].

Следовательно, из всех видов инвестиций инвестиции в человеческий капитал наиболее важны, и различаются они следующим образом:

- инвестиции в образование (обучение в школе, институте, повышение квалификации на производстве);

- расходы на здравоохранение, обеспечивающие физическое и умственное здоровье индивида (профилактика заболеваний, медицинское обслуживание);

- улучшение жилищных условий, способствующее восстановлению сил работника и усилению его умственной деятельности);

- соответствующее питание.

Перечисленные виды инвестиций создают условия для качественной трудовой деятельности, способствующей использованию человеческого капитала.

Совершенно очевидно, что именно человеческий капитал является фундаментом капитала знаний компании. Единой методики оценки человеческого капитала не существует. Известны различные точки зрения авторов [3].

1. Одним из наиболее распространенных методов является исчисление человеческого капитала отдельной личности и его оценки в структуре интеллектуального капитала компании. В основу метода положена попытка оценки приведенной (дисконтированной) стоимости потока затрат, связанных с формированием человеческого капитала и будущего потока доходов, которое обеспечит получение человеческого капитала конкретной личности.

Качественная оценка человеческого капитала (экспертный подход) - суть данного подхода к оценке человеческого капитала заключается в том, что оценке подвергаются качественные показатели, характеризующие как индивидуальные особенности конкретного работника, так и свойства работников компании в совокупности.

Качественные характеристики конкретного сотрудника являются неотъемлемой частью попытки его стоимостного измерения, поскольку именно наличие таких качественных характеристик как способность неочевидно мыслить, использовать навыки и опыт в сочетании с интуицией и др. В частности, названные качественные характеристики являются неотъемлемой частью капитала знаний компании. Вклад персонала в общие результаты определяется по следующим направлениям:

- вклад в развитие новых научных направлений;

- вклад в увеличение доходов компании;

- вклад в развитие отношений с заказчиками;

- вклад в координацию деятельности подразделений;

- вклад в успешное выполнение линейных функций.

В рамках экспертного подхода оцениваются как качественные характеристики конкретного работника, так и совокупность свойств человеческого (кадрового) потенциала. При большей объективности данной методики используются весовые коэффициенты. Порядок расчета включает в себя три стадии:

1) Определение ключевых показатели, идентифицирующих вклад работника в капитал знаний компании.

2) Установление весовых долей (коэффициент значимости) для каждого показателя, исходя из того, насколько часто каждый показатель проявляется у аттестуемого.

3) Определение бальной шкалы для оценки каждого показателя.

Далее анализируются полученные результаты и определяется средний балл по каждому работнику. Данные значения сравнивают с эталонными, полученными эмпирическим методом (путем суммирования всех баллов по всем качественным показателям). Экспертный подход включает в себя различные модификации и является необходимым составляющим оценки человеческого капитала.

2. Оценка человеческого капитала исходя из направленных инвестиций - метод оценки человеческого капитала, при котором одним из основных конкурентных преимуществ компании является ее инновационная политика. Любую инновационную политику разрабатывают (создают) и внедряют сотрудники, поэтому эффективность функционирования компании напрямую зависит от того, насколько грамотны и образованы эти сотрудники. Исходя из этого, очевидна необходимость постоянного и непрерывного обучения сотрудников компании.

Можно рассматривать сумму затрат в образование, переподготовку, конкретного сотрудника или всех работников компании как долгосрочные инвестиции в капитал знаний данной компании.

Однако инвестиции в человеческий капитал являются оправданными, когда прослеживается тенденция повышения эффективности деятельности компании и пролеживается вклад конкретного сотрудника в данной тенденции. Именно эта закономерность положена в основу оценки человеческого капитала метод инвестиций (затрат на образования).

Процесс инвестирования в человеческий капитал можно подразделить на восемь этапов затраты на получения образования, затраты на поиск и найм персонала, затраты на персонал в период обучения, затраты на персонал в период накопления потенциала роста, затраты на персонал в период достижения профессионализма, затраты на персонал в период обучения, повышение квалификации, затраты на персонал в период снижения и "морального старения" профессионализма.

Между этими показателями существует определенная зависимость, которую можно выразить следующей формулой (1):

Э = (В - Вn) * Ц: З, (1)

где Э - эффективность инвестиций в человеческий капитал на i-м этапе; Bn - выработка работника до обучения; В - выработка работника после обучения; Ц - цена единицы продукции; З - инвестиции в человеческий капитал.

3. Оценка человеческого капитала по аналогии с физическим капиталом - метод оценки человеческого капитала, основанный на положении о том, что между физическим и человеческим капиталом есть определенные сходства, которые позволяют провести оценку человеческого капитала по аналогии с физическим.

Во-первых, и человеческий и основной (материальный) капитал участвуют в процессе деятельности хозяйственной деятельности компании, формируют конечные финансовые результаты.

Во-вторых, как основному капиталу присущ процесс износа, так и человеческий капитал со временем обесценивается, так как часть знания забывается или устаревает. Несомненно, есть весьма существенные различия между данными понятиями. Человеческий капитал является частью капитала знаний, для которого характерен и закономерен мультипликативный эффект, то есть увеличение и развитие каждого компонента капитала знаний приводит не просто к простому суммированию указанных компонентов, а вызывает синергетический эффект. Кроме того, являясь стратегическим ресурсом компании, человеческий капитал предопределяет развитие, совершенствование и управление материальным или основным капиталом.

Тем не менее, указанные сходства позволяют провести попытку оценки человеческого капитала на основе модели оценки основного (физического) капитала, для чего необходимо:

1) Определить "первоначальную стоимость" конкретного сотрудника. Для этого можно использовать различные методы тестирования и аттестации сотрудников.

2) Определить коэффициент "устаревания" (забывания) знаний, так как человеческому капиталу со временем утрачивает часть накопленных знаний, в то время как основной капитал подвергается физическому и моральному износу.[4]

После определения первоначальной стоимости необходимо определить коэффициент устаревания и забывания знаний человека. Для этих целей необходимо определить срок участия конкретного работника в деятельности компании.

3) Определить порядок изменения "первоначальной стоимости" сотрудника. Основные средства совершенствуются посредством проведения модернизации, реконструкции, в свою очередь, человеческий капитал совершенствуется посредством направленных в его развитие инвестиций.

При определении коэффициента устаревания знаний (забывания определенных знаний или информации) необходимо использовать статистические данные, отражающие зависимость между усвояемостью новых знаний и процессом забывания имеющихся. Данная величина должна быть скорректирована на поправочный коэффициент, представляющий собой эмпирически полученное значение устаревания знаний применительно к определенной сфере деятельности. Также можно использовать метод, предложенный Ю.В. Козырем при определении запаса знаний с учетом фактора устаревания (2).

В основе данного метода лежит аналог метода накопления активов. В рамках этого метода при оценке знаний необходимо оценить объем накопленных индивидуумом знаний, сделать поправки на их устаревание и забывание, и перемножить каждый скорректированный объем знаний определенного вида на стоимость единицы объема знаний этого вида:

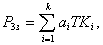

(2)

где P3з - стоимость накопленных знаний, ai - эмпирически определяемые коэффициенты, ставящие в соответствие стоимость и объем накопленных знаний типа i, TKi - суммарно накопленные знания типа i, k - количество видов (типов) знаний.

Суммарно накопленные знания индивидуума должны определяться с учетом факторов устаревания полученных знаний (морального износа) и забывания:

(3)

где tki - накопленные знания i-го типа полученные в j-й период, Ai - моральный износ знаний типа i в единицу времени (моральный износ), З - забывание в единицу времени знаний индивидуумом, b - эмпирический числовой коэффициент, обратный по размерности времени, t - время, необходимое для получения знаний в объеме TK.

Совокупность величины человеческого капитала в целом необходимо определить не простым арифметическим сложением, поскольку в данном случае четко прослеживается синергетический эффект от взаимодействия сотрудников.

Имеющиеся методы измерения человеческого капитала имеют ряд существенных недостатков[5].

Экспертный метод (метод качественной оценки) является важным звеном в системе методов оценки человека, поскольку из всех существующих моделей, наиболее объективно оценивает качественные составляющие человеческого капитала, однако ограничение только данным методом не позволяет получить стоимостное измерение человеческого капитала. Это очевидно, ввиду невозможности адекватного перехода от качественных показателей к количественным. Любая формализация неизбежно субъективна и может рассматриваться только в контексте рассматриваемой компании, и соответственно исключает возможность сопоставления, что сводит данную модель исключительно к попытке обоснованного управления человеческим капиталом, но никак не оценки.

Если рассматривать недостатки затратного подхода к оценке человеческого капитала (метод инвестиций), то возникает проблема объективного расчета всех инвестиций в человеческий капитал. В данной модели нельзя отождествлять инвестиции в человека с его "справедливой стоимостью", поскольку нивелируются затраты на самообразования, играющие ключевую роль в формировании человеческого потенциала. Если рассматривать инвестиции только на уровне компании, назначением которых является улучшение показателей деятельности конкретного работника, повышение его квалификации, навыков, то необходимо оценить эффективность направленных инвестиций, что в конечном итоге должно найти адекватное отражение в формировании финансовых результатов деятельности компании.[6] Объективную сложность также представляет собой попытка определения удельного веса эффективности конкретного работника в общем финансовом результате компании. Таким образом, при данном подходе нельзя пренебречь влиянием внешних факторов, которые могут оказывать существенное влияние на формирование финансовых результатов компании. Кроме того, определенные сложности возникают с бухгалтерским и налоговым учетом инвестиций в человеческий капитал и измерением получаемых результатов. Затраты на обучение персонала и повышение его квалификации по правилам финансового учета следует относить к расходам, а не к инвестициям.

При анализе метода оценки человеческого капитала по аналогии с физическим (основным) капиталом вызывает сложность объективная оценка первоначальной стоимости, определения срока работы конкретного сотрудника в компании (то есть выбор рационального способа начисления коэффициента устаревания и забывания), а также сложность ведения учета, громоздкость оценки, которая в большей степени удобная для крупных компаний. Конечно, можно попробовать провести сочетание указанных методов оценки и применять их в рамках конкретной компании, однако указанные недостатки таким образом можно минимизировать, но нельзя избежать.

Список использованной литературы

- "Трудовой Кодекс Российской Федерации" (ТК РФ) от 30.12.2001 N 197-ФЗ

- Комментарий к Трудовому кодексу Российской Федерации. - М.: Изд-во Эксмо, 2010. - 1136 с.

- Адамчук В.В., Ромашов О.В., Сорокина М.Е. Экономика и социология труда: Учебник для вузов. - М.: ЮНИТИ, 2008. - 407 с.

- Голованов Ю.К. Эффективность управленческих решений. - М., 2007

- Корчагин Ю.А. Современная экономика России. - Ростов-на-Дону: Феникс, 2010. С.48-53

- Тугускина Г.Н. Методика оценки человеческого капитала предприятий // "Управление персоналом". - №5. - 2009, С.15-18

- Шипунов В.Г., Кишкель Е.Н. Основы управленческой деятельности: управление персоналом, управленческая психология, управление на предприятии. Учеб. для сред. спец. учеб. заведений. - 2-е изд., перераб. и доп. - М.: Высш. шк., 2008. - С.304

- Экономика труда (социально - трудовые отношения). Учебник / Под ред. Н.А. Волгина, Ю.Г. Одегова. - М.: Издательство "Экзамен", 2009. - 736 с.

-

Экономика труда (социально - трудовые отношения). Учебник / Под ред. Н.А. Волгина, Ю.Г. Одегова. - М.: Издательство "Экзамен", 2009. - 496 с. ↑

-

Адамчук В.В., Ромашов О.В., Сорокина М.Е. Экономика и социология труда: Учебник для вузов. - М.: ЮНИТИ, 2008. - 281 с. ↑

-

Тугускина Г.Н. Методика оценки человеческого капитала предприятий // "Управление персоналом". - №5. - 2009, С. 15-18 ↑

-

Голованов Ю.К. Эффективность управленческих решений. - М., 2007 ↑

-

Шипунов В.Г., Кишкель Е.Н. Основы управленческой деятельности: управление персоналом, управленческая психология, управление на предприятии. Учеб. для сред. спец. учеб. заведений. - 2-е изд., перераб. и доп. - М.: Высш. шк., 2008. - С. 126-128 ↑

-

Корчагин Ю.А. Современная экономика России. - Ростов-на-Дону: Феникс, 2010. С.48-53 ↑

- Самомотивация менеджера

- Конференция Coca Colа

- Обаяние и харизма лидера

- Создание своего имиджа

- Что такое электронная цифровая подпись?

- Внедрение ИС на промышленном предприятии

- Моральная мотивация труда: инструменты и их практическое применение

- Подлинники и копии

- «Методы согласования результатов оценки стоимости предприятия (бизнеса), полученных в рамках используемых методов и подходов

- Особенности обеспечения кадровой безопасности корпораций

- Владение информацией о противнике

- В наше время индустрии нужны не боссы, а лидеры