Корпоративные финансы: сущность и организационные аспекты

Волатильная экономическая обстановка в связи с политико-экономическими санкциями и разницей интересов отдельных торговых, экономических зон и государств подвергают крупный международный бизнес дополнительной нагрузке и повышают его зависимость от действий и решений политических лидеров. Финансовые кризисы 2008 и 2014 гг. так же не прошли не заметно и оставили весомые отпечатки на как на мировой экономике так и на национальной экономике Российской Федерации, заставив, в первую очередь, корпорации пересмотреть свой подход к финансовому планированию. Как в переводе с китайского языка слово “кризис” означает “опасность” и “возможность” так и в реальном мире кризис позволил некоторым представителям крупного бизнеса занять лидирующие позиции и закрепиться на национальном/международном рынке, а некоторые игроки оказались в тяжелейшей ситуации, одолеть которую , увы, смогут далеко не все. Подобные стрессовые воздействия на компании и на экономику в целом, подтверждают важность эффективного финансового управления, базирующегося на независимых оценках и окружающей ситуации для анализа текущего положения компании и для успешного прогнозирования и реализации, установленных финансовых целей предприятия. Именно поэтому понимание структуры корпоративных финансов ведет в снижению финансовых рисков организации.

Корпоративные финансы

“Корпорация - это юридическое лицо, в рамках которого объединяются физические и юридические лица для совместного ведения деятельности. Участники корпорации отвечают по ее обязательствам лишь ограниченно, в объеме тех средств, которые обобществляются для совместного ведения дел в виде паев или долей акций.”(Валерий Цветков,2011, Корпоративный бизнес. Теория и практика,13).

“Корпоративные финансы - система знаний по управлению денежными потоками в бизнес-среде посредством механизмов, институтов и инструментов финансовых рынков.” (Ковалев В.В, 2018, Корпоративные финансы. 2-е издание,19).

На основе, приведённых выше определений, может возникнуть предположение, что фундаментальной целью корпоративных финансов является максимизация прибыли однако по мере развития данной системы знаний было выделено 4 ключевых цели рассматриваемой деятельности: максимизация прибыли, минимизация затрат, достижение и поддержание желаемых темпов роста экономических показателей деятельности компаний, достижение, сохранение или рост рентабельности продаж, активов или собственного капитала. Таким образом, базовой задачей корпоративных финансов является достижение увеличения благосостояния акционеров. В дальнейшем, эта идея была развита до увеличения благосостояния не только акционеров, но так же и других заинтересованных сторон (stakeholders), например, топ-менеджеров, сотрудников, клиентов, поставщиков, общество. (Волнин В.А., Борисова О.В., 2011, Handbook по дисциплине «Корпоративные финансы»,5-6)

Во время деятельности компании возникает движение финансовых потоков и, как следствии, огромное количество деловых (финансово-подкреплённых) связей между различными членами рынка.

Такие связи возникают:

- Между компанией и акционерами, например, по вопросам управления собственными денежными средствами таких как распределением дивидендов;

- Между компанией и контрагентами, например, по вопросам размеров и срокам оплаты и прочих финансовых обязательств;

- Между компанией и другими юридическими лицами, например, по вопросам инвестиций;

- Между компанией и финансовыми институтами по вопросам, например, привлечения заемного капитала;

- Между дочерними и материнскими фирмами по вопросам, например, сегрегации денежных средств;

- Между компанией и сотрудниками по вопросам, например, выплаты зароботной платы;

- Между компанией и государством по вопросам, например, уплаты налогов;

- Между компанией и судом по вопросам, например, разрешения имущественных споров. (М.В. Романский, А. И. Вострокнутова, 2014, Корпоративные финансы, 25)

Исследуемая компания и цели исследования

В качестве исследуемой компании было выбрано Акционерное Общество “Самотлорнефть". Компания зарегистрирована по адресу 628609, Ханты-Мансийский АО., г.Нижневартовск, ул.Индустриальная, д.107, стр.3, 628609. Генеральный директор организации акционерное общество «Самотлорнефть» - Буй Наталья Ивановна. (СБИС, 2003-2019 ,Самотлорнефть, АО, www.sbis.ru).

Основными установленными критериями выбора организации были:

- Наличие актуальной бухгалтерской отчетности за 2017-2018 гг.;

- Формат бухгалтерской отчетности, принятый РФ;

- Положительные показатели чистой прибыли и сальдо (денежного потока).

Цель исследования - анализ финансовых результатов на примере корпорации нефтегазодобывающей отрасли. В процессе проведения анализа будут использованы различные инструменты для анализа динамики и структуры финансовых показателей выбранной компании.

Финансовые результаты

Анализ финансовых результатов (прошлых) компании необходим, в первую очередь, для прогнозирования будущих финансовых результатов. На основе анализа финансовых результатов можно ответить на следующие вопросы: “Что произойдет с компанией в краткосрочном периоде?”, “Что произойдет с компанией в долгосрочном периоде?”, “Есть ли перспективы у данной компании и как возможные риски могут отразиться на ее финансовом положении?”. Для этого будут использованы данные из бухгалтерской годовой финансовой отчетности компании Самотлорнефть, полученные из агентства раскрытия информации “Интерфакс”.

Подходя к анализу организации, нам необходимо понимать значения основных пунктов ее финансовой отчетности, понимать смысл изменения основных показателей и как результаты работы компании отражаются в отчетности. Для достойного детального анализа необходимы также макроэкономические и отраслевые данные, влияющие на финансовые результаты компании, и понимание бизнес-модели компании и ее конкурентов. Для анализа данных финансовых отчетов и других показателей необходимо знать инструментарий финансового анализа - различные коэффициенты , которые при комплексном применении помогают делать выводы о финансовом состоянии компании. Рассматривая перспективность финансовых результатов компании, необходимо ответить на 3 ключевых вопроса:

Будет ли у компании расти выручка в будущем и при каких условиях?;

Будет ли компания прибыльна в будущем и при каких условиях?;

Будет ли у компании устойчивый денежный поток в будущем и при каких условиях?.

Для ответа на данные вопросы и достижения более структурного подхода к анализу финансовых результатов компании будет применена следующая последовательность действий:

- Макроэкономические индикаторы

- Отраслевые индикаторы

- Анализ бизнеса и финансов компании

Макроэкономические и отраслевые индикаторы

Так как на рынке добычи и продажи нефти крайне тяжело идти против рынка и отпускать цены выше инфляции, основным рассматриваемым индикатором в данном анализе будет динамика добычи и потребления нефти. Согласно графику на рисунке 1, динамика мирового потребления нефти имеет положительное направление и в 4 квартале 2017 года и 1 квартале 2018 года уровень потребления был выше уровня производства, что должно благоприятно повлиять на цену за баррель. Как мы видим на рисунке 2 данное предположение оказалось верным и не смотря на краткосрочные падения уровня цены сейчас показатель находится приблизительно на том же уровне, что и в 4 квартале 2017 года, а потребление снова превышает производство, соответственно можно предположить дальнейший рост цены и возвращение к уровню цены 3 квартала 2018 года, когда цена за баррель была в районе 85 USD.

Рисунок 1. Производство и потребление нефти

Рисунок 2. Динамика цены на нефть

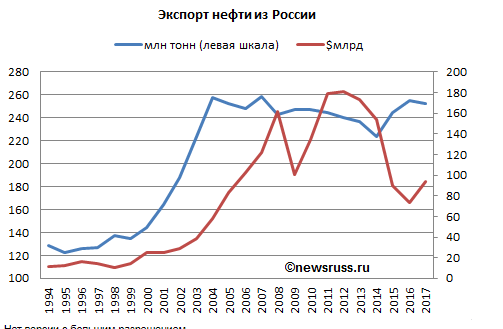

Рисунок 3. Экспорт нефти из России

Рисунок 3 демонстрирует динамику экспорта нефти из России. В целом, после резкого падения экспорта в 2014 году, связанным с финансовым кризисом, объём экспорта начинает возвращаться к прежним показателям и в 2017 году достигает одного из самых высоких уровней за последние 18 лет. Так как Россия является одним из крупнейших поставщиков нефти, данный рынок имеет положительные перспективы развития с ожидаемым ростом. Не смотря на наличие политических рисков, способных привести к уменьшению цены за баррель, управление уровнем добычи может быть эффективным рычагом влияния на рынок и гарантией относительной стабильности в долгосрочной перспективе.

Анализ бизнеса и финансов компании

Анализа бизнеса и финансов компании основан на исходных данных из годовой бухгалтерской отчетности. Для удобства данные были разбиты на 3 основных секции: бухгалтерский баланс, финансовый результат, отчет о движении денежных средств.

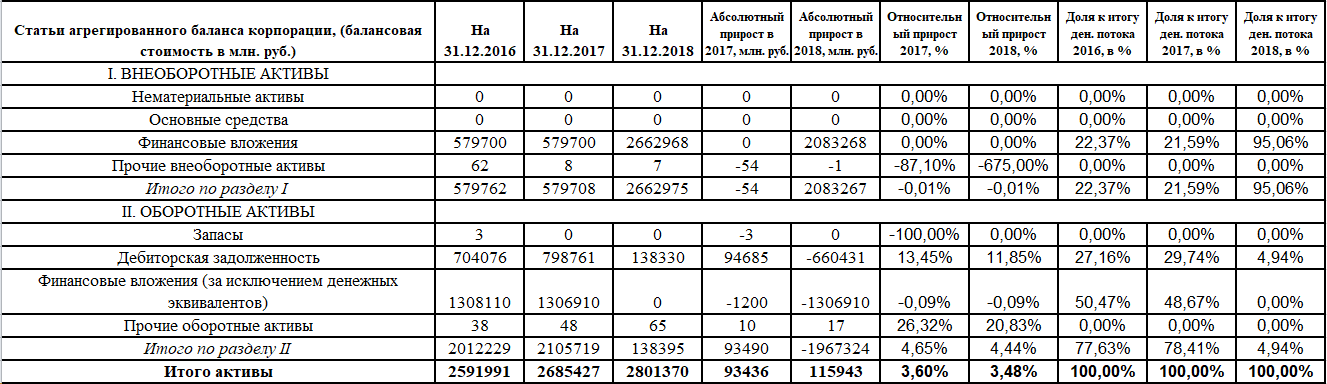

Согласно таблице на рисунке 4, демонстрирующей активы компании, их динамику и структуру за 2016, 2017 и 2018 гг., бо́льшую часть активов в 2016 и 2017 гг. занимали финансовые вложения и дебиторская задолженность (оборотные активы) однако в 2018 году более 95% всех активов Самотлорнефти занимали финансовые вложения, но уже внеоборотных активов.

Не смотря на практически полное отсутствие запасов и нематериальных активов, компания демонстрирует стабильный относительный прирост, среднее значение которого держится в районе 3,5% в год. С учётом условий описанных в первой главе данные индикаторы являются вполне ожидаемыми и подтверждают текущую макроэкономическую обстановку.

Рисунок 4. Активы компании

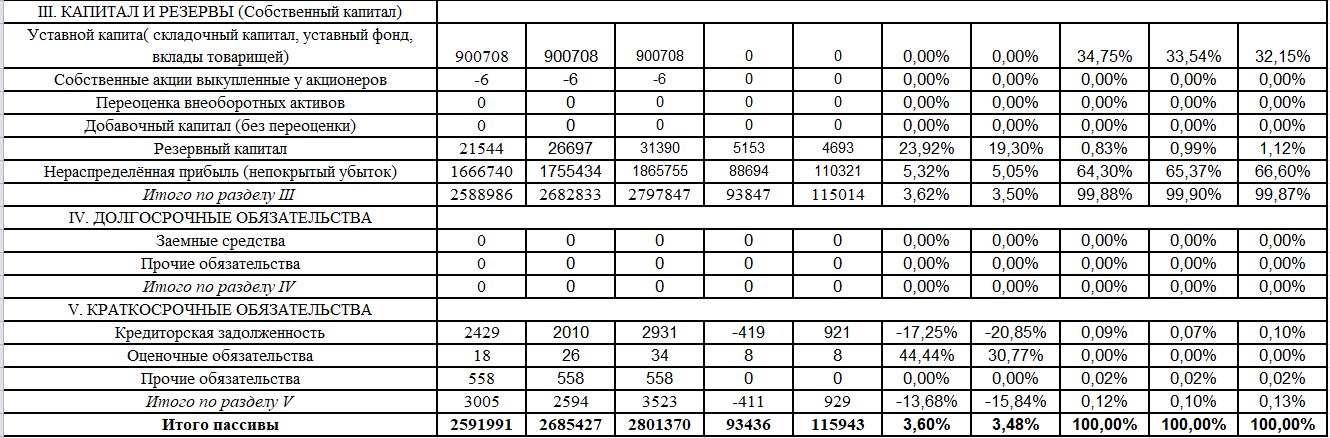

В таблице, представленной на рисунке 5, мы можем наблюдать довольно большой уставной капитал в размере 900,708,000.00 руб., а так же растущую нераспределенную прибыль в размере 1,75 млрд. руб. в 2017 году и 1,86 млрд. руб. в 2018 году, что увеличивает инвестиционную привлекательность данной компании. Не смотря на увеличение краткосрочных обязательствах в 2018 году по сравнению с 2017, абсолютный прирост составил около 93 млн. руб., что не составляет даже 13% от уставного капитала. Более того, динамика самой крупной категории расходов компании, с точки зрения доли к итогу денежного потока, кредиторская задолженность, за 2016-2017 гг. имела отрицательную направленность и скорее всего была увеличена в связи с получением бо́льшей части суммы от дебиторской задолженности 2017 года (рисунок 4).

Рисунок 5. Пассивы компании

Привлекательность компании так же дополняют нулевые показатели долгосрочных обязательств, что в целом говорит о низко-рискованной деятельности компании и как следствие более стабильный хоть и не очень большой доход. Оценочные же и прочие обязательства составляют ничтожно маленький процент от общего денежного потока, с уровнем менее 1%.

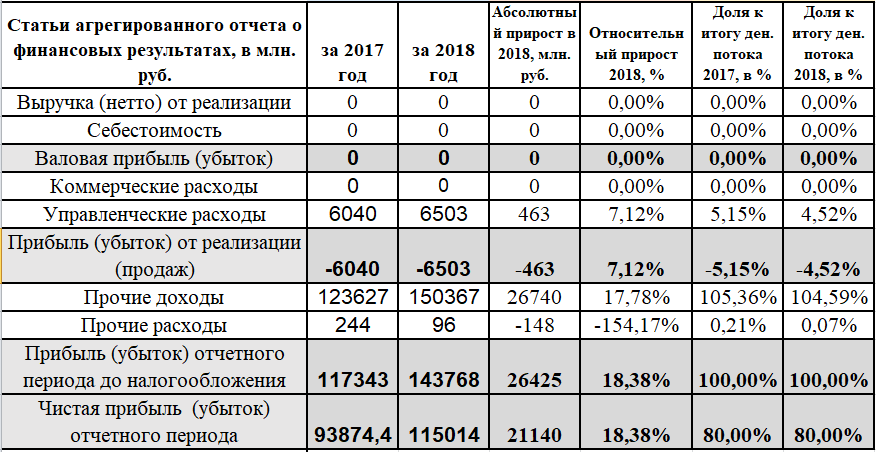

Согласно таблице, представленной на рисунке 6, выручка как и себестоимость равна 0 за 2017 и 2018 гг. Учитывая деятельность компании, данные цифры заставляют предположить, что или компания временно остановила добычу и, как следствие, продажу нефти, например, как было описано в первой главе для регулирования цены на рынке или компания начала вести отличную от основной деятельность. В процессе исследования, было обнаружено, что возможны оба сценария так как потребление нефти снова превысило добычу, как видно на рисунке 1, и цена остановилась на среднем показателе относительно уровня за последние 5 лет (рисунок 2), а так же как утверждает обозреватель журнала "Экономика и жизнь" Сергей Суранов (Сергей Суранов, 2018,С надеждой на выкуп, "Экономика и жизнь") Самотлорнефть последние несколько лет не осуществляет производственную деятельность, а в основном занимается покупкой и продажей собственного недвижимого имущества. Именно поэтому при наличии управленческих расходов, показатель прибыли от реализации (продаж) отрицательный.

Рисунок 6. Финансовый результат компании

Тем не менее, компания показывает достойные показатели прибыли (93,9 млрд. руб. в 2017 г. И 115 млрд. руб. в 2018 г.). Данная прибыль, согласно бухгалтерской отчетности поступает из прочих доходов, а именно, процентов к получению. Не смотря на то, что более детальная информация отсутствует, мы можем предположить источники данных процентов.

Одним из источников может служить прибыль, полученная от управления недвижимым имуществом, которым компания по некоторым источникам занимается последние несколько лет. Другим источником могут служить инвестиции, сделанные более чем 3 года назад (рассматриваемый горизонт анализа). Еще одним источником могут быть проценты, причитающиеся организации по выданным ею займам. Как мы помним из рисунка 4 компания имеет довольно крупные показатели по уровню дебиторской задолженности, к тому же, существенное уменьшение (выплата) дебиторской задолженности компании в 2018 году объясняет существенное увеличение прибыли Самотлорнефти в этом же году (относительный прирост согласно рисунку 6 составил 18,38%).

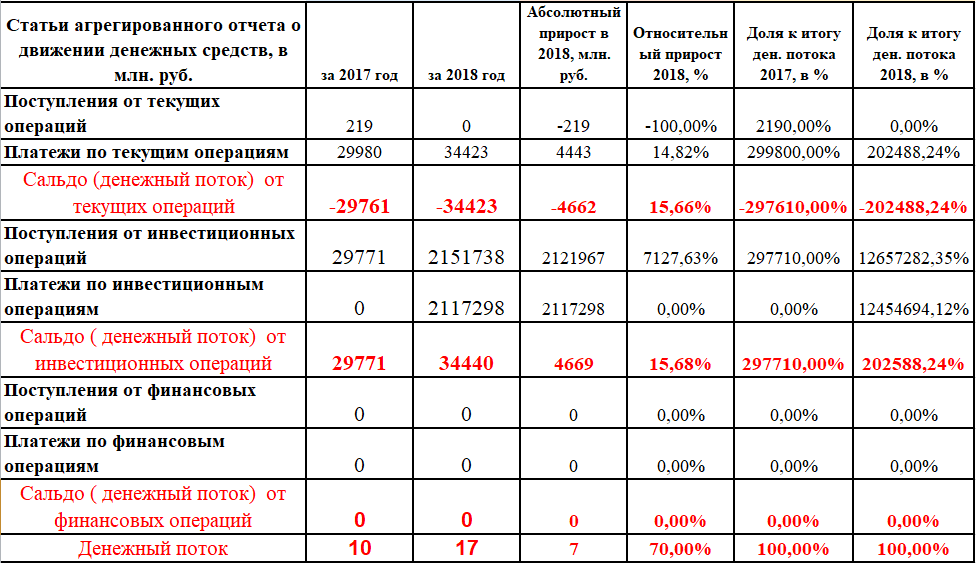

Согласно таблице, представленной на рисунке 7, сальдо от текущих операций имеет отрицательное значение так как профильной активностью компания не занимается несколько лет. Более того, исходя из положительных показателей поступлений от инвестиционных операций, а именно, от возврата предоставленных займов, от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам), мы понимаем, что как минимум 2 из 3 сценариев, описанных в предыдущем абзаце оказались верными – основным источником дохода компании являются проценты к зачислению от различных видов инвестиционной деятельности.

Рисунок 7. Отчет о движении денежных средств

В целом, денежный поток, согласно рисунку 7, положительный и имеет такую же положительную динамику, что говорит о стабильности компании и еще раз подтверждает ее низко-рискованную стратегию инвестирования.

Заключение

В процессе исследования была рассмотрена компания АО Самотлорнефть, было найдено несколько интересных фактов об основных пунктах извлечения прибыли и деятельности компании. По результатам исследования, компания имеет благоприятную структуру для инвестирования не смотря на получение прибыли из второстепенных направлений деятельности. Даже при наличии потенциального риска возвращения к производственной деятельности или продаже и покупке недвижимого имущества, такое развитие событий не ожидается в ближайшие 4-5 лет в связи с предполагаемой искусственной балансировкой глобального рынка нефти для стабилизации цены и возращению к отметке 85 USD за баррель. Динамика прибыли стабильно положительная. Учитывая крайне малые показатели расходов компании и весомые индикаторы уставного и резервного капитала, способные амортизировать маловероятные колебания в финансовой деятельности, а так же показатели нераспределенной прибыли, растущей с каждым отчетным периодом, компания является интересной возможностью для краткосрочного (2-3 года) инвестирования.

Источники

Анна Лакейчук, старший аналитик ITI Capital, Глобальный нефтяной рынок в 2019 году: США против ОПЕК+, 08.01.2019, Сетевое издание "Вести.Ру"

Валерий Цветков, 2011, Корпоративный бизнес. Теория и практика, Издательство "Нестор-История", Санкт-Петербург

Волнин В.А., Борисова О.В, 2011, Handbook по дисциплине «Корпоративные финансы», Московский финансово-промышленный университет "Университет", Кафедра Финансового менеджмента, Москва

ЕМИСС, Государственная статистика, fedstat.ru

Ковалев В.В., Ковалев Вит.В., 2018, Корпоративные финансы. 2-е издание. Учебник, ООО "Проспект"

Романовский Михаил Владимирович, Вострокнутова Александра Ивановна, 2014, Корпоративные финансы: Учебник для вузов. Стандарт третьего поколения, ООО Издательство "Питер"

Сергей Суранов, С надеждой на выкуп, 26.01.2018, «Экономика и жизнь» №03 (9719)

Сеть деловых коммуникаций, 2003-2019 Тензор, sbis.ru

Федеральная таможенная служба, 2004-2019, customs.ru

- Понятие, основные признаки правоохранительного органа и правоохранительной деятельности

- Понятие прецедента

- Понятие и основные признаки судебной власти и правосудия

- Основные функции правоохранительных органов и их классификация

- Экономико-технологическая модель организации Направление подготовки: Право и ОСО

- Право на осуществление предпринимательской деятельности и порядок его реализации

- Проблематика информационной экологии

- Перевод информационной системы компании в сферу облачных технологий

- Информационная преступность и кибертерроризм

- «Базовые принципы Интернета вещей»

- Мир современного ресторана: тенденции и развитие

- Источники возникновения рисков в коммерции