Учет капитала - основы и определения

Содержание:

Капитал - это имущество предприятия, которое формируется за счет собственных средств (вкладов учредителей и прибыли). Без капитала предприятие не может функционировать, организовывать свою производственную и коммерческую деятельность.

Надежный учет капитала сельскохозяйственного предприятия позволяет оценить многие показатели его функционирования, такие как ликвидность, финансовая устойчивость и многие другие.

Поэтому точный учет капитала так важен для любого бизнеса.

Учетный капитал формируется отдельно для каждого из его видов, которые включают уставный капитал, резервный капитал, дополнительный капитал, нераспределенную прибыль или убыток и прочие резервы предприятия.

В то же время все виды капитала взаимосвязаны.

Теоретические основы учета капитала предприятия

В современной российской экономике капитал предприятия служит основной экономической категорией и является одним из относительно новых объектов бухгалтерского учета. Основой акционерного капитала общества является уставный капитал, указанный в уставных документах. Это необходимое условие для создания и функционирования любого юридического лица.

Не менее важным для успешного развития действующего предприятия является наличие в структуре собственных источников средств таких составляющих капитала, как дополнительный и резервный фонды, нераспределенная прибыль и другие резервы, средства которых размещаются в конкретных активах, формирующих долгосрочные и краткосрочные активы. Размер этих структурных частей капитала показывает, в какой степени активы компании увеличились за счет роста собственных источников средств.

Учет капитала предприятия регулируется различными сводами правил. Наиболее важным из них является Федеральный закон от 21.11.96 № 129-ФЗ "О бухгалтерском учете", который регулирует все аспекты бухгалтерского учета в Российской Федерации.

Положение по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденное приказом Минфина Российской Федерации от 29.07.1998 № 34н, определяет разделение капитала на уставный, дополнительный и резервный фонды, а также нераспределенную прибыль и прочие резервы.

Большинство аспектов формирования уставного капитала компаний регулируется Гражданским кодексом РФ, в частности статьями 90, 109, 114, 99 и др.

Учет уставного капитала

Уставный капитал представляет собой денежную стоимость, которая отражает минимальную долю участия компании. Эта сумма гарантирует интересы кредиторов общества и определяется совокупной стоимостью номинальных акций (долей) участников (акционеров) общества.

Уставный капитал отражен в бухгалтерском балансе по строке 1310. В соответствии с текущим планом счетов, счет 80 "Уставный капитал" используется для учета и обобщения информации об уставном капитале. Остаток на этом счете должен согласовываться с размером уставного капитала, указанного в уставных документах юридического лица.

Детали учета уставного капитала определяются организационно-правовой формой хозяйствующего субъекта. Уставный капитал корпораций (публичный и непубличный) состоит из номинальной стоимости акций (привилегированных и простых), приобретенных акционерами.

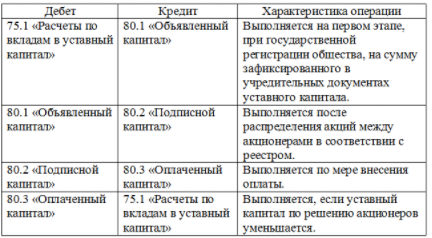

Для получения информации об этапах формирования капитала было бы полезно открыть несколько субсчетов:

- для целей учета акций при регистрации компании - 80.1 "Уставный капитал";

- для целей учета подписанных акций - 80.2 "Подписной капитал";

- 80,3 "Оплаченный капитал" для учета проданных акций и оплаченных средств.

- Для целей учета выкупленных у акционеров акций - 80.4 "Вывод капитала".

Типичные записи показаны на Рис. 1.

Счет 81 "Собственные акции, выкупленные у акционеров" используется для учета собственных акций, выкупленных у акционеров. В бухгалтерском балансе эта стоимость отражена по строке 1320. Процесс выкупа отражается в записях, показанных на рисунке 2.

Разница между стоимостью приобретения по номиналу и фактической стоимостью отражается на счете 91 "Прочие доходы и расходы" (если фактическая стоимость выше, то есть расходы - субсчет 91.2, если меньше - доходы, то 91.1).

Для ООО нецелесообразно открывать субсчета на счет 80. В целом, записи аналогичны рассмотренным выше, за исключением того, что счет 80 применяется без субсчетов.

Рекорд дополнительного капитала

Дополнительный капитал организации является частью собственного капитала, который выделяется как объект учета и как показатель отчетности.

Дополнительный капитал может быть направлен на погашение выявленной амортизации долгосрочных активов, которые были ранее переоценены; на увеличение размера уставного капитала предприятия. Дополнительный капитал также может быть распределен между собственниками (акционерами). Таким образом, он действует как своего рода защита от некоторых кризисных ситуаций.

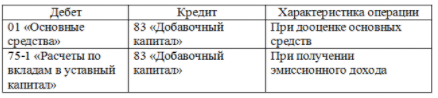

Детали дополнительного капитала обобщены на счете 83 "Дополнительный капитал". Допускается открытие субсчетов на этот счет. Соответствие счетов определяется источником дополнительного капитала (рис. 3).

Дополнительный капитал должен быть отражен в балансе по строкам 1340 и 1350.

Учет капитальных резервов

Резервный капитал компании предназначен для покрытия убытков компании, а в случае с корпорациями - для покрытия таких операций с ценными бумагами, как выкуп казначейских акций или погашение корпоративных облигаций в случае недостатка иных средств.

Акционерные общества обязаны создавать резервный капитал, размер которого не должен быть менее 5% от уставного капитала. Общества с ограниченной ответственностью не обязаны создавать резервный капитал, но имеют право делать это в соответствии с учетной политикой или учредительными документами.

Резервный капитал отражен в бухгалтерском балансе по строке 1360 раздела III "Капитал и резервы". Счет 82 "Резервный капитал" предназначен для учета резервного капитала.

Платежи в резерв капитала из нераспределенной прибыли производятся с помощью следующей записи: Дебет 84,1 "Нераспределенная прибыль" - счет 82 "Дополнительный оплаченный капитал". Другим источником резервного капитала могут быть взносы акционеров.

Использование резервного капитала может быть отражено, например, в следующих статьях

- Для покрытия непокрытого убытка: дебет 82 "Резерв капитала" - кредит 84.2 "Непокрытый убыток".

- Для погашения обязательств: Дебет 82 "Резервный капитал" - Кредит 67 "Взаимозачет по долгосрочным кредитам и займам".

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Проект бюджета - процедура составления, этапы и подготовка

- Имитационное моделирование экономических систем - концепция и определения

- Продукты экономических систем - классификация и общие понятия

- Виды ценовой дискриминации - суть, цель и определения

- Спрос и потребительское поведение - поведение и концепция

- Промышленное развитие Китая - концепция, характеристики и плюсы и минусы

- Ликвидация деятельности индивидуального предпринимателя - концепция, основания, причины, процесс и способы

- Хозяйственный бюджет - цели, формы, типы, важность и роль бюджета