Убыточность предприятия - аспекты, параметры, признаки и виды

Содержание:

В настоящее время развитие рыночной экономики в России идет полным ходом. Реализация реформ и развитие рыночных отношений определили необходимость формирования и развития новых форм хозяйствования, в частности, малых и средних предприятий. Что экономически выгодно, так как появление большого количества фирм приводит к появлению новых рабочих мест, малым бизнесом легче управлять в нестабильной национальной валюте, а это приносит реальные деньги в федеральный бюджет и региональные бюджеты Российской Федерации. Развитие предпринимательства особенно необходимо старым крупным предприятиям, так как оно дает им новую жизнь и в связи с этим получает значительные выгоды как для них самих, так и для рыночной экономики в целом. Учитывая, что развитие малого и среднего бизнеса является одним из условий перехода России к полноценным рыночным отношениям, устойчивому развитию экономики, а также обеспечению стабильности в социальной сфере, я считаю выбранную тему наиболее важной в современной жизни нашей страны.

Все вышеизложенное обусловливает целесообразность анализа в настоящей работе ситуации, связанной с развитием бизнеса в нашей стране. В перечень задач входит рассмотрение вопросов, связанных с положением предприятий в России, выявление трудностей и препятствий для развития бизнеса, убыточности предприятий и возможных путей преодоления возникающих проблем.

Информационная база работы состоит из аналитических материалов профессиональных журналов и ресурсов тематических информационных источников Интернета. Для общего представления объекта исследования и рассматриваемой проблемы использовалась современная профессиональная литература.

Экономические аспекты деятельности убыточных предприятий

Рост конкуренции и ужесточение экономических условий для отечественных предприятий, как на внутреннем, так и на внешнем рынках, предъявляют к ним определенные требования. Только эффективно функционирующая коммерческая организация способна выживать и развиваться в условиях достаточно развитой конкуренции. Основным показателем, измеряющим эффективность, является конечный финансовый результат деятельности. В связи с этим, конечно, возникает вопрос: каков финансовый результат?

Разница между выручкой от реализации продукции (работ, услуг), без учета НДС и акцизов, и себестоимостью реализованной продукции (работ, услуг) называется валовой прибылью от реализации.

Общий финансовый результат (прибыль, убыток) на отчетную дату, также известный как нераспределенная прибыль, представляет собой сумму всех прибылей и убытков от основной и дочерней деятельности предприятия. Нераспределенная прибыль включает в себя: Прибыль (убыток) от реализации продукции, работ, услуг; Прибыль (убыток) от реализации товаров; Прибыль (убыток) от реализации основных средств и других активов; Прибыль (убыток) от реализации и иного выбытия основных средств; Доходы и расходы от курсовых разниц; Доходы от ценных бумаг и других долгосрочных финансовых вложений, включая вложения в имущество других организаций; Расходы и расходы, связанные с финансовыми операциями; Внереализационные доходы (расходы).

Традиционно в экономической литературе подчеркивается показатель прибыли, который отражает величину положительного финансового результата, поскольку основной мотивацией для осуществления любого вида бизнеса, его конечной целью является рост благосостояния владельцев предприятия. Одной из особенностей этого роста является достигнутая прибыль.

Довольно популярным определением прибыли является формулировка Дж. Кейнса: "Капитал в период своего существования приносит выгоду, превышающую его стоимость". Эта выгода - прибыль".

Потеря - это величина, характеризующая уменьшение полезности, благосостояние владельцев. Таким образом, отрицательная прибыль является своего рода наказанием для бизнеса, за неудачное проявление предпринимательства.

Параметры убыточности компании

Рентабельность - это финансовое состояние и результат хозяйственной деятельности предприятия, которые характеризуются тем, что в течение определенного периода времени денежные притоки не компенсируют затраты, прибыль не выплачивается и задолженность растет.

Для определения убыточности компании необходимо учитывать ряд параметров:

- сумма долга за поставленную продукцию;

- общая сумма оказанных услуг или выполненных, но не оплаченных работ

- общую сумму кредитов, включая процентные платежи;

- сумма долгов, возникших в результате неосновательного обогащения;

- сумма долгов, возникших в результате повреждения имущества индивидуальных кредиторов

- сумма, необходимая для выплаты выходных пособий и заработной платы работникам, заключившим трудовые договоры;

- сумма, необходимая для погашения задолженности по выплате вознаграждения по договорным соглашениям;

- сумма, причитающаяся за долги учредителям и владельцам.

Основными критериями, определяющими убыточность современной компании, являются несостоятельность и дефолт.

Рисунок 1: Критерии убыточности бизнеса.

Неплатежеспособность - это неспособность бизнеса погасить текущие долги. Неплатежеспособность характеризуется превышением обязательств фирмы над суммой ее активов. Текущая неплатежеспособность предприятия означает, что оно не в состоянии осуществлять плановые выплаты и выплачивать заработную плату сотрудникам.

Прибыль, которую приносит убыточная фирма, не покрывает затраты, необходимые для нормального производственного процесса.

Кроме того, убыточное предприятие не в состоянии вести адекватные торговые отношения, поскольку не в состоянии оплатить уже поставленную продукцию, что становится причиной возникновения задолженности.

Внутренние и внешние признаки убыточных предприятий

Признаки убыточности бизнеса можно условно разделить на внутренние и внешние. Внутренние признаки связаны с ошибками руководства при проведении операций и заключении договоров. Внутренние признаки убыточности могут включать

- Инвестирование средств в заведомо убыточное производство;

- низкий оборот средств, что приводит к убыточности

- некачественное использование существующих производственных мощностей, что приводит к росту цен на выпускаемую продукцию и снижению потребительского спроса

- неэффективная реклама;

- недооценка реального потенциала предприятия и завышение отпускных цен на его продукцию

- заключение кредитных договоров на неблагоприятных условиях, в результате чего затраты превышают полученную прибыль

- Преждевременное расширение (реконструкция) предприятия, которое предполагает

- Задержка с расширением (реконструкцией) бизнеса, связанная со значительными капитальными вложениями и снижением денежных продаж.

Внешние признаки, как правило, находятся вне контроля компании; они не поддаются регулированию в связи с нестабильной экономической ситуацией в конкретной стране или в мире в целом.

К внешним признакам убыточности могут относиться:

- значительное снижение потребительского спроса;

- усиление конкуренции и растущий приток импортируемых продуктов или услуг; или

- повышение цен на сырье, необходимое для производственной деятельности;

- Существенные изменения в различных внешних факторах, играющих ключевую роль в конкретной операции.

Для определения убыточности предприятия можно использовать различные показатели. Примерами таких показателей являются:

- Сумма задолженности в связи с неуплатой выполненных работ, поставленных товаров, оказанных услуг;

- сумма денег, причитающихся по кредитным соглашениям, включая проценты;

- Сумма общей задолженности, вызванной хищениями;

- Сумма задолженности, возникшей в связи с причинением ущерба имуществу кредитора и т.д.

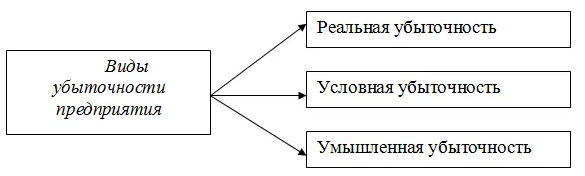

Виды убыточных предприятий

Многие исследователи выделяют несколько видов корпоративной убыточности.

Рисунок 2: Типы нерентабельных предприятий.

Когда бизнес действительно убыточный, он не в состоянии восстановить свою платежеспособность, потому что несет значительные убытки не только за счет собственных средств, но и за счет заемных средств. В результате компания не может заниматься полноценной хозяйственной деятельностью.

Условная (временная) убыточность может быть вызвана возникновением большой суммы дебиторской задолженности и приводит к затруднениям или невозможности реализации продукции. В такой ситуации переориентация производства на реальные потребности рынка может исправить ситуацию.

Умышленное причинение убытков - это преднамеренное доведение предприятия до банкротства или причинение убытков с личными интересами.

Индикаторы убыточности

Так или иначе, существуют особенности функционирования предприятий, которые приводят к неплатежеспособности и убыточности, а в конечном итоге и к банкротству.

Номинально любое убыточное предприятие проходит ряд основных этапов. На первом этапе выявляется несостоятельность предыдущих управленческих решений.

На втором этапе принимаются ошибочные решения по урегулированию ситуации. Например, может быть заимствована большая сумма внешнего капитала, может быть начато безрассудное расширение производственных мощностей, или может быть предпринят достаточно крупный капитальный проект.

На третьем этапе руководство сталкивается с симптомами приближения несостоятельности, выражающимися в значительном ухудшении экономических показателей и повторении периодов нехватки денежных средств.

Все это можно назвать ранними признаками неплатежеспособности, которые влияют на экономические, финансовые, юридические и психологические аспекты общего баланса компании, что может привести к конкретным причинам неплатежеспособности. Поэтому признаки убыточности могут быть формальными и неформальными,

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Оптимальный объем производства - сущность, роль, классификация, максимизация и факторы

- Уровни интернационализации - интеграция, специализация и факторы

- Цены в условиях конкуренции - принципы и особенности в разных типах конкуренции

- Структура экономических отношений - концепция, виды и особенности

- Уровень технического развития средств производства в энергохозяйстве России - организация работы, особенности и энергетический сектор

- Особенности развития экономики России в период глобального экономического кризиса и после него - особенности кризиса, формы и периоды

- Теоретические аспекты социальной политики государства - аспекты и направления политики

- Проблемы традиционной экономики - принципы и модели