Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

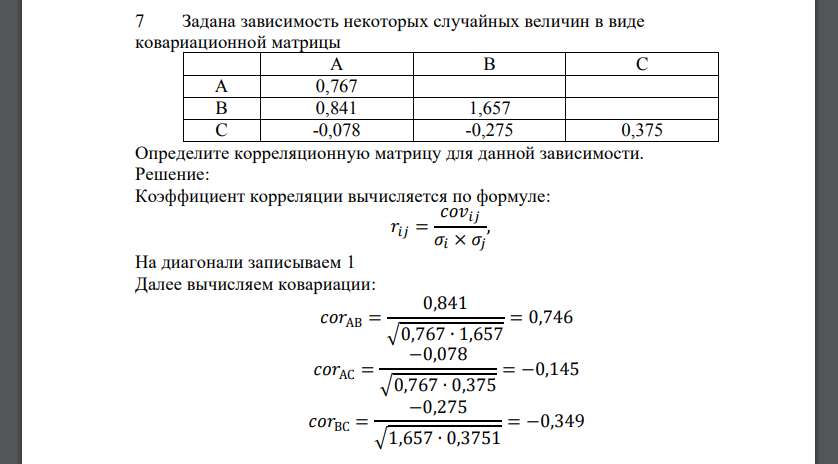

Задана зависимость некоторых случайных величин в виде ковариационной матрицы Определите корреляционную матрицу для данной зависимости

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

Задана зависимость некоторых случайных величин в виде ковариационной матрицы

Определите корреляционную матрицу для данной зависимости.

Решение:

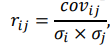

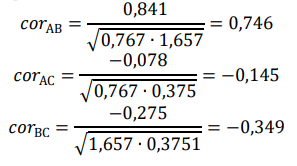

Коэффициент корреляции вычисляется по формуле:

На диагонали записываем 1

Далее вычисляем ковариации:

Матрица симметрична относительно главной диагонали, поэтому верхние клетки не заполняем.

- Портфель состоит из ЦБ двух видов А (σА=22%, mА=15%) и Б (σБ=15%, mБ=7%), коэффициент корреляции между доходностями которых равен 0,25. Вычислите портфель (структуру) с минимальным риском

- На основании исходных данных: 1. Составить бухгалтерский баланс на 31.12.2013 г. и 01.12.2014г. (В промежуточном балансе

- Организация, осуществляющая производственную деятельность, ведет учет готовой продукции по плановой себестоимости. В течение месяца были произведены хозяйственные операции: отпущены в производство материалы на сумму 1200 руб

- Рыльцев, являясь сотрудником отдела одного из департаментов федерального министерства, отказался выполнить, сочтя необоснованным, распоряжение начальника