Сформировать оптимальный портфель инвестиций двух видов по критерию минимального риска и найти соответствующие значения ожидаемой прибыли

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17523 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

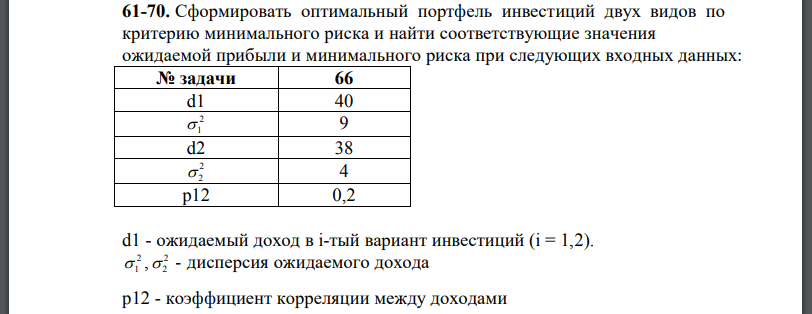

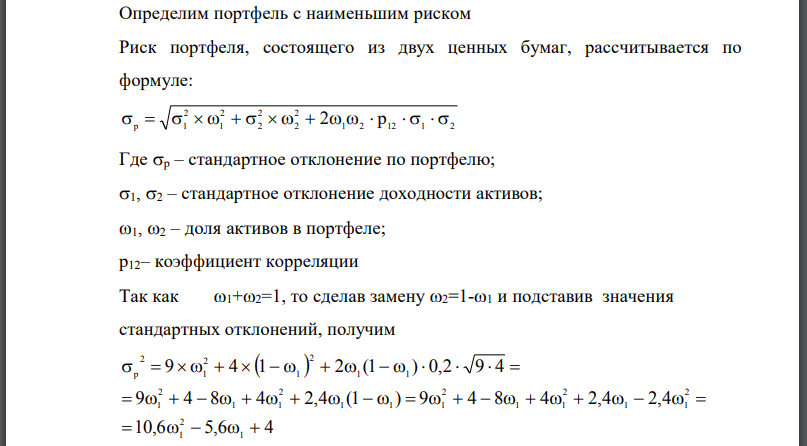

Сформировать оптимальный портфель инвестиций двух видов по критерию минимального риска и найти соответствующие значения ожидаемой прибыли и минимального риска при следующих входных данных:

ожидаемый доход в вариант инвестиций дисперсия ожидаемого дохода коэффициент корреляции между доходами Определим портфель с наименьшим риском Риск портфеля, состоящего из двух ценных бумаг, рассчитывается по формуле: Где стандартное отклонение по портфелю; стандартное отклонение доходности активов; доля активов в портфеле; коэффициент корреляции Так как то сделав замену и подставив значения стандартных отклонений, получим Минимум будет достигнут при Найдем поизводную полученного выражения по Риск данного портфеля: Доходность портфеля: ОТВЕТ: портфель минимального риска должен состоять на 26,4% из ценных бумах первого вида и на 73,6% из ценных бумаг второго вида, тогда его риск будет 1,81, а доходность 38,5

- Найти объем продукции, произведенной за два года, если функци Кобба-Дугласа имеет вид g(t)=(1+t)e3t.

- Ожидаемая норма прибыли при вложении капитала в производство нового класса видеомагнитофонов составляет 12 %. Будет ли осуществляться

- Затраты на производство продукции объема 𝑥 задаются функцией 𝐶(𝑥) = 𝑥 2 + 5𝑥 + 4. Производитель реализует продукцию по цене 25 тыс. руб. Найдите

- Определить издержки, необходимые для производства 5 ед. продукта, если известно, что предельные издержки определяются соотношением 𝑀𝐶(𝑞) = 𝐶 ′ (𝑞)