Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

Сергиенко В. П. в истекшем налоговом периоде получил следующие доходы: по трудовому договору с ЗАО «Инжекон» ежемесячный заработок

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17703 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

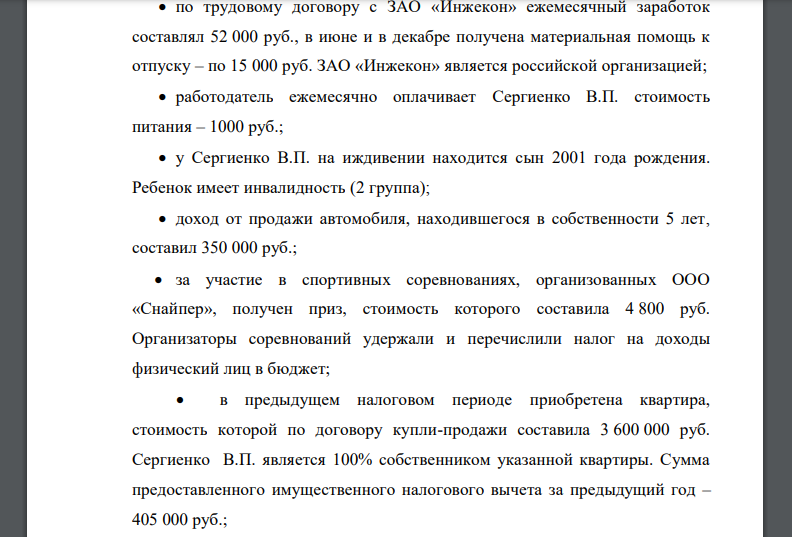

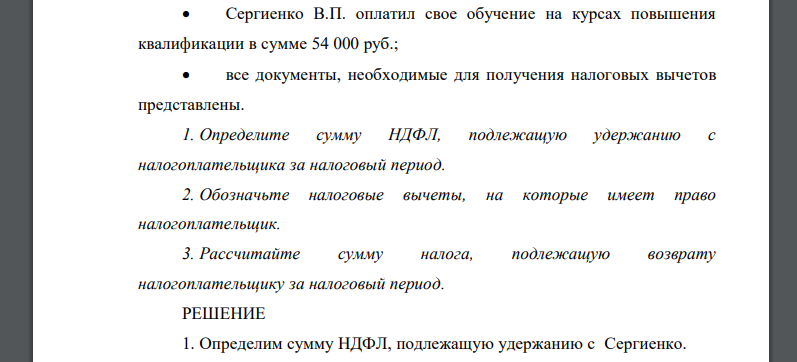

Сергиенко В. П. в истекшем налоговом периоде получил следующие доходы: по трудовому договору с ЗАО «Инжекон» ежемесячный заработок составлял 52 000 руб., в июне и в декабре получена материальная помощь к отпуску – по 15 000 руб. ЗАО «Инжекон» является российской организацией; работодатель ежемесячно оплачивает Сергиенко В.П. стоимость питания – 1000 руб.; у Сергиенко В.П. на иждивении находится сын 2001 года рождения. Ребенок имеет инвалидность (2 группа); доход от продажи автомобиля, находившегося в собственности 5 лет, составил 350 000 руб.; за участие в спортивных соревнованиях, организованных ООО «Снайпер», получен приз, стоимость которого составила 4 800 руб. Организаторы соревнований удержали и перечислили налог на доходы физический лиц в бюджет; в предыдущем налоговом периоде приобретена квартира, стоимость которой по договору купли-продажи составила 3 600 000 руб. Сергиенко В.П. является 100% собственником указанной квартиры. Сумма предоставленного имущественного налогового вычета за предыдущий год – 405 000 руб.; Сергиенко В.П. оплатил свое обучение на курсах повышения квалификации в сумме 54 000 руб.; все документы, необходимые для получения налоговых вычетов представлены. 1. Определите сумму НДФЛ, подлежащую удержанию с налогоплательщика за налоговый период. 2. Обозначьте налоговые вычеты, на которые имеет право налогоплательщик. 3. Рассчитайте сумму налога, подлежащую возврату налогоплательщику за налоговый период.

РЕШЕНИЕ

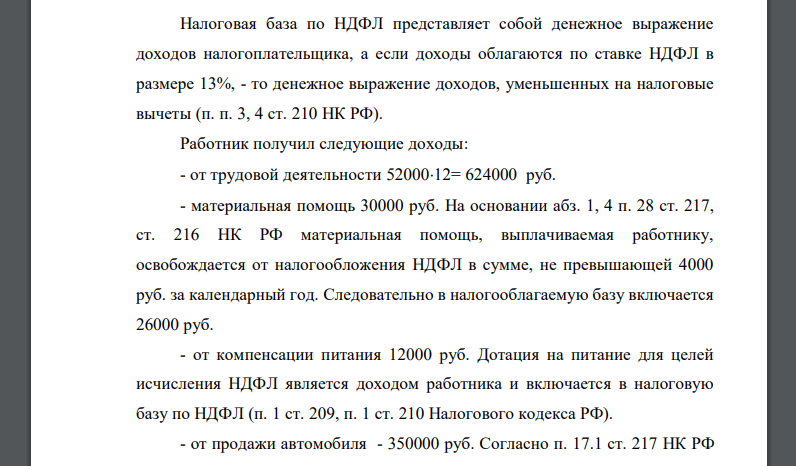

1. Определим сумму НДФЛ, подлежащую удержанию с Сергиенко. Налоговая база по НДФЛ представляет собой денежное выражение доходов налогоплательщика, а если доходы облагаются по ставке НДФЛ в размере - то денежное выражение доходов, уменьшенных на налоговые вычеты (п. п. 3, 4 ст. 210 НК РФ). Работник получил следующие доходы: - от трудовой деятельности руб. - материальная помощь 30000 руб. На основании абз. 1, 4 п. 28 ст. 217, ст. 216 НК РФ материальная помощь, выплачиваемая работнику, освобождается от налогообложения НДФЛ в сумме, не превышающей руб. за календарный год. Следовательно в налогооблагаемую базу включается руб. - от компенсации питания руб. Дотация на питание для целей исчисления НДФЛ является доходом работника и включается в налоговую базу по НДФЛ (п. 1 ст. 209, п. 1 ст. Налогового кодекса РФ). - от продажи автомобиля - 350000 руб. Согласно п. 17.1 ст. 217 НК РФ от НДФЛ освобождены доходы от продажи находившегося в собственности три года и более имущества. Данная сумма в налогооблагаемую базу не включается. Всего налоговая база руб. 2. Доходы физических лиц, которые облагаются по ставке НДФЛ в размере можно уменьшить (п. 3 ст. 210, п. 1 ст. 224 НК РФ) на сумму налоговых вычетов. В данном случае налогоплательщик имеет право на а) стандартный вычеты: предоставляются в размере руб. на ребенка-инвалида (пп. 4 п. 1 ст. 218 НК РФ). Вычет предоставляется до месяца, в котором доход превысит 280000 руб. Доход за пять месяцев руб., начиная с июня вычет не предоставляется т.е. за год сумма вычета составит 3000*5=15000 руб. Сумма налога, удержанная с Сергиенко: б) социальный вычет в размере 54000 руб. при условии что курсы пройдены в образовательном учреждении, имеющем лицензию. Социальные налоговые вычеты в основном предоставляются налоговыми органами по окончании года, в котором были понесены указанные расходы. Если вычет не удалось полностью использовать в текущем году, то на следующий год его остаток не переносится. в) имущественный налоговый вычет (ст. 220 НК РФ): предоставляются в размере фактически произведенных налогоплательщиком расходов на приобретение на территории Российской Федерации жилых домов (в сумме, не превышающей руб. с 2014 г.) 3. Сумма, подлежащая возврату

- Определить норматив оборотных средств по каждому элементу и в целом по предприятию на основании следующих данных: программа выпуска в год

- Компания «Радуга» использует 60 000 банок краски в год. Стоимость хранения запаса банок с краской составляет 1,00 руб. за банку в год, а стоимость заказа

- На основе приведенных данных о распределении дохода между различными группами населения определите, какую часть дохода

- Предприятие «Искра» использует общий налоговый режим и не имеет льгот по налогу на прибыль и НДС. Определите величину налога на прибыль, если