Приводятся данные о наличии и движении основных фондов предприятия за год. 1. Полная первоначальная стоимость основных фондов на начало года — 120,0 млн. руб. 2. Износ основных фондов на начало года —42,0 млн. руб. 3. Приобретено основных фондов

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17357 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Приводятся данные о наличии и движении основных фондов предприятия за год. 1. Полная первоначальная стоимость основных фондов на начало года — 120,0 млн. руб. 2. Износ основных фондов на начало года —42,0 млн. руб. 3. Приобретено основных фондов за год — 9,6 млн. руб. 4. Коэффициент износа приобретённых фондов — 27,1 % 5. Введено новых фондов за год — 6,6 млн. руб. 6. Выбыло за год по ветхости — 7,0 млн. руб.; их износ составил — 6,5 млн. руб.; 7. Реализовано излишних фондов — 5,0 млн. руб.; их износ составил — 2 млн. руб.; 8. Начислена амортизация основных фондов (в процентах от их среднегодовой полной стоимости) — 4,4 % 9. Стоимость произведённой продукции и оказанных услуг за год — 14,7 млн. руб. 10. Численность рабочих в наибольшей смене — 678 чел

Задание: -построить баланс движения основных фондов по полной стоимости и по стоимости с учётом износа (по остаточной стоимости); -по балансу рассчитать показатели: -среднегодовая стоимость основных фондов; -коэффициенты износа и годности на начало и на конец года; -коэффициент обновления фондов за счёт нового строительства; -коэффициент выбытия фондов; - соотношение стоимости ликвидированных и новых фондов; -коэффициент фондоотдачи и коэффициент фондовооружённости труда рабочих. Проанализируйте результаты, выводы оформите краткой аналитической запиской.

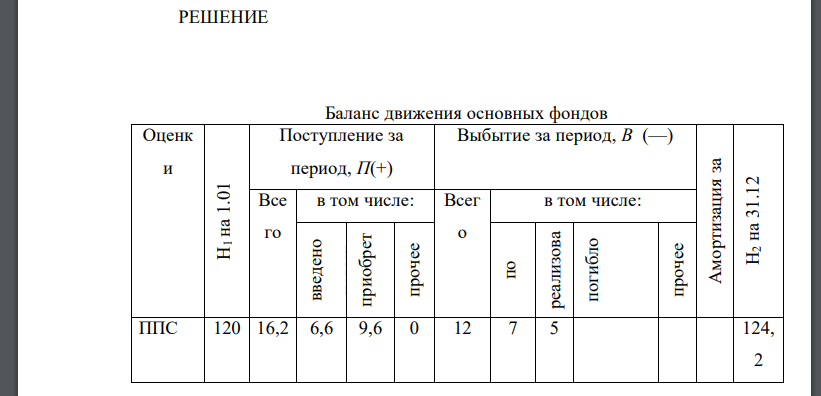

РЕШЕНИЕ Баланс движения основных фондов Оценк и Н1 на 1.01 Поступление за период, П(+) Выбытие за период, В (—) Амортизация за период, Все го в том числе: Всег о в том числе: введено новых приобрет ено прочее по ветхости реализова но погибло прочее Сумма амортизации за год определяется, исходя из среднегодовой стоимости основных фондов: Среднегодовая стоимость фондов : Сумма амортизации за год: среднегодовая норма амортизации основных фондов составляет 4,4% от среднегодовой стоимости основных фондов. Стоимость основных фондов на конец года составила: (млн.руб.); Стоимость износа основных фондов на конец года составила: Остаточная стоимость основных фондов на конец года составила: Коэффициент износа на начало и на конец года рассчитывается по схеме: На начало года: износа на конец года: В течение года износ основных фондов уменьшился на 1,6% или на 0,5 млн. руб. Коэффициент годности на начало и на конец года рассчитывается по формуле: На начало года: На конец года: К годности За прошедший год состояние основных фондов улучшилось: на этот факт указывают увеличение коэффициента износа и, соответственно, уменьшение коэффициента годности. Коэффициент обновления фондов за счёт введения новых фондов рассчитывается в процентах от стоимости фондов на конец года: Введено К 2 обновления Коэффициент выбытия фондов за год в результате всех причин рассчитывается в процентах от стоимости фондов на начало года: Н Выбыло К 1 выбытия. Коэффициент выбытия за счёт ликвидации изношенных фондов также рассчитывается в процентах от стоимости фондов на начало года: Ликвидировано К 1 ликвидации Показатель S – соотношение стоимости ликвидированных и новых фондов рассчитывается как отношение стоимости ликвидированных и вновь введённых фондов; он указывает, какую часть составляют ликвидированные фонды от стоимости вновь введённых: чем меньше данный показатель, тем интенсивнее идёт процесс обновления фондов: Введено Ликвидировано Ликвидированные фонды составляют менее половины вновь введённых - процесс обновления фондов опережает их выбытие по причине ветхости и износа. Коэффициент фондоотдачи рассчитывается как отношение стоимости выпущенной продукции и оказанных услуг (ВПиОУ) в расчёте на 100 руб. среднегодовой стоимости основных фондов: стоимости основных фондов). Показатель фондовооружённости рассчитывается как отношение среднегодовой стоимости основных фондов на численность рабочих в наибольшей смене Если Тmaxсоставляет 678 чел., тогда фондовооружённость труда рабочих составит: на 1-го рабочего, занятого в наибольшей по численности смене).

- Предлагается проанализировать фактические данные о численности специалистов, выпущенных высшими учебными заведениями РФ, тыс. чел., за учебный год Годы

- Рассчитайте индексы цен по каждой из трёх товарных групп. 2. Рассчитайте общий индекс цен как средний из индивидуальных индексов по схеме: а) Пааше; б) Ласпейреса; 3. Объясните причину различий их значений.

- По данным бухгалтерской отчетности определите характер финансовой устойчивости предприятия и ее динамику в следующем порядке

- На основе приведенных расчетов (табл.1) оценить динамику состава и структуры источников финансовых ресурсов предприятия