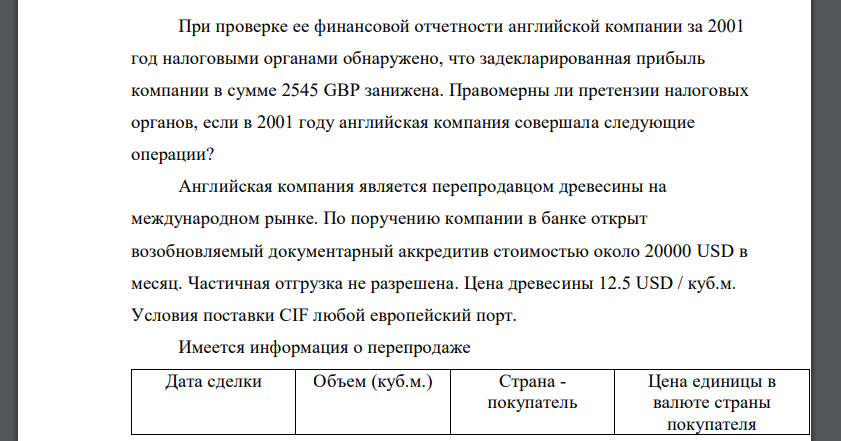

При проверке ее финансовой отчетности английской компании за 2001 год налоговыми органами обнаружено, что задекларированная прибыль компании в сумме 2545 GBP занижена. Правомерны ли претензии налоговы

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17094 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

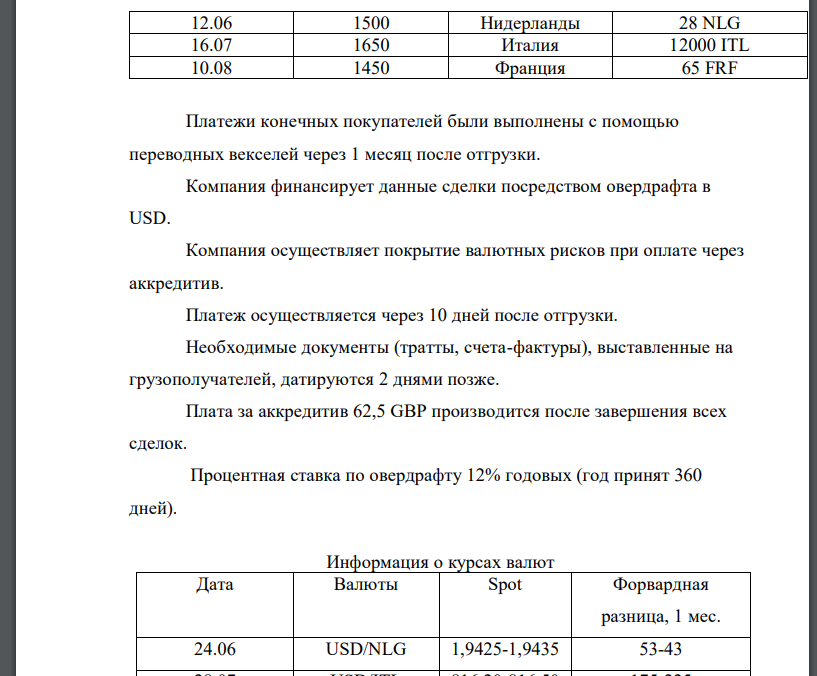

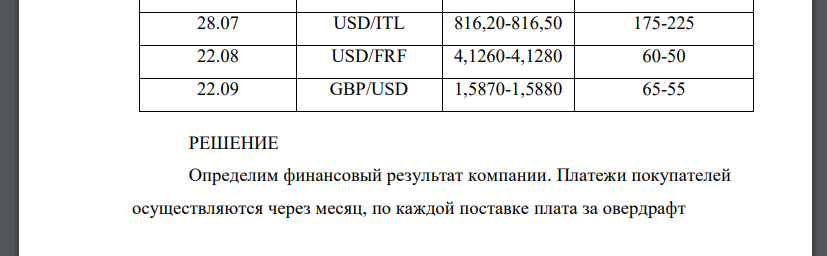

При проверке ее финансовой отчетности английской компании за 2001 год налоговыми органами обнаружено, что задекларированная прибыль компании в сумме 2545 GBP занижена. Правомерны ли претензии налоговых органов, если в 2001 году английская компания совершала следующие операции? Английская компания является перепродавцом древесины на международном рынке. По поручению компании в банке открыт возобновляемый документарный аккредитив стоимостью около 20000 USD в месяц. Частичная отгрузка не разрешена. Цена древесины 12.5 USD / куб.м. Условия поставки CIF любой европейский порт. Имеется информация о перепродаже Дата сделки Объем (куб.м.) Страна - покупатель Цена единицы в валюте страны покупателя 2614 12.06 1500 Нидерланды 28 NLG 16.07 1650 Италия 12000 ITL 10.08 1450 Франция 65 FRF Платежи конечных покупателей были выполнены с помощью переводных векселей через 1 месяц после отгрузки. Компания финансирует данные сделки посредством овердрафта в USD. Компания осуществляет покрытие валютных рисков при оплате через аккредитив. Платеж осуществляется через 10 дней после отгрузки. Необходимые документы (тратты, счета-фактуры), выставленные на грузополучателей, датируются 2 днями позже. Плата за аккредитив 62,5 GBP производится после завершения всех сделок. Процентная ставка по овердрафту 12% годовых (год принят 360 дней). Информация о курсах валют Дата Валюты Spot Форвардная разница, 1 мес. 24.06 USD/NLG 1,9425-1,9435 53-43 28.07 USD/ITL 816,20-816,50 175-225 22.08 USD/FRF 4,1260-4,1280 60-50 22.09 GBP/USD 1,5870-1,5880 65-55

РЕШЕНИЕ Определим финансовый результат компании. Платежи покупателей осуществляются через месяц, по каждой поставке плата за овердрафт 2615 начисляется за месяц Определим платежи компании при покупке древесины Дата сделк и Дата платежа компании за древисину (+10 дней) Объем (куб.м. ) Страна - покупа тель Цена в USD (объем 12,5) Плата за овердрафт Нидерл анды Италия Франц и Определим поступления от покупателей USD:

- ОАО «Теремок» взяло в аренду магазин. Среднегодовая стоимость основных фондов 100 млн. руб., в том числе стоимость земельного участка – 30 млн. руб. Средняя стоимость оборотных средств – 50 млн. руб.

- Выручка от продаж компании «Стелька» должна составить 800000 тыс. руб. Оборачиваемость активов-2,5 раза, рентабельность продаж – 8 %. Какой предполагается чистая прибыль и рентабельность активов?

- Потребительская корзина включает только три вида товаров: А, Б и В. Доля товара А в структуре потребительской корзины составляет 30 %, цена данного

- В универсаме №2 проводится ценовой эксперимент. В ноябре цена на бутылку пива (стекло, 0,5 л.) Старый мельник светлое повышается с 17 до 18 руб. Объем