Предполагается осуществить расширение производства на действующем предприятии за счет обновления части основных производственных фондов, для чего требуются долгосрочные вложения

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17370 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

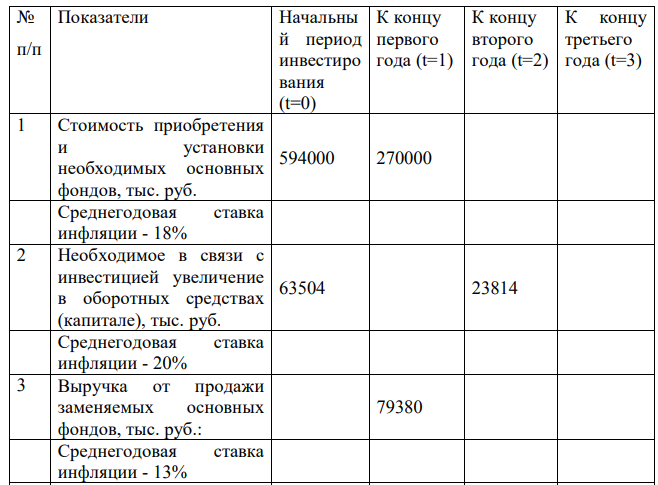

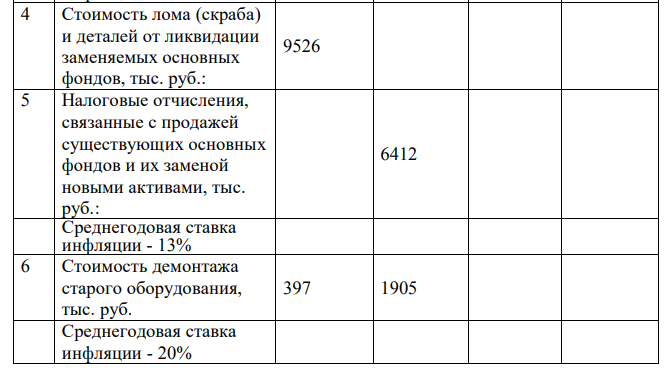

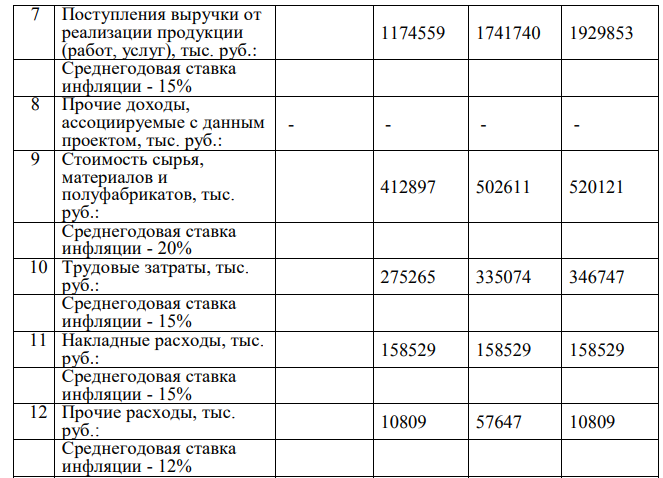

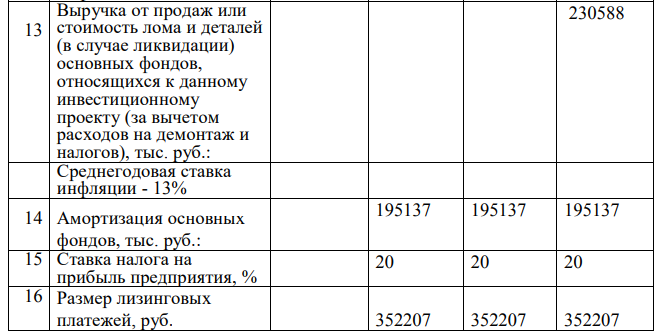

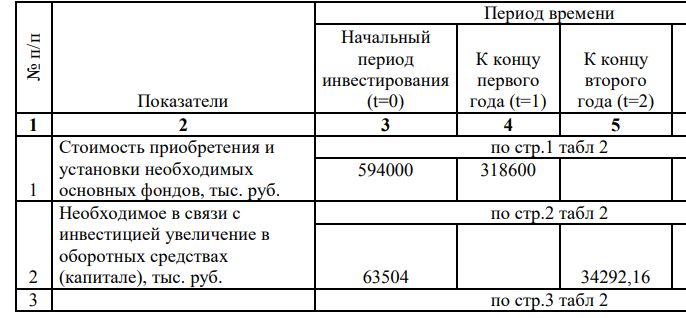

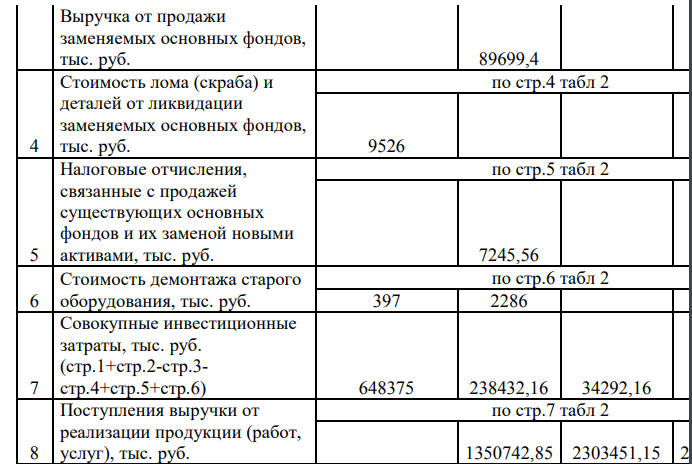

Предполагается осуществить расширение производства на действующем предприятии за счет обновления части основных производственных фондов, для чего требуются долгосрочные вложения. Предполагаемый срок реализации – 3 года. В конце третьего года планируется продать часть морально устаревшего оборудования. Основные результаты, полученные в ходе предпроектного анализа (в реальном исчислении и при условии 749 финансирования из собственных средств), а также прогнозные ставки инфляции для составных частей денежного потока представлены в таблице 2

Таблица 2 – Исходные данные

Реальная дисконтная ставка инвестиционного проекта составляет 12% в год. А ставка инфляции, характеризующая рост цен на кредитные ресурсы – 15%. Может быть рассмотрено два дополнительных варианта финансирования:

1) приобретение оборудования по договору лизинга сроком на 3 года с отсрочкой платежей;

2) привлечение долгосрочного банковского кредита, получаемого под 20% годовых с погашением кредита и выплатой процентов равными частями в течение двух лет. В ходе оценки эффективности инвестиционного проекта требуется:

1. Оценить эффективность проекта по показателям чистой текущей стоимости в конце срока реализации, внутренней нормы доходности, дисконтированного срока окупаемости, индекса рентабельности.

2. Определить чувствительность проектной чистой текущей стоимости к изменениям в оценке базовых показателей по их наилучшим и наихудшим значениям.

3. Оценить эффективность вариантов финансирования проекта путем приобретения оборудования по договору лизинга и за счет привлечения банковского кредита.

4. По результатам проведенного анализа составить аналитическое заключение, содержащее основные выводы и рекомендации по рассматриваемому проекту

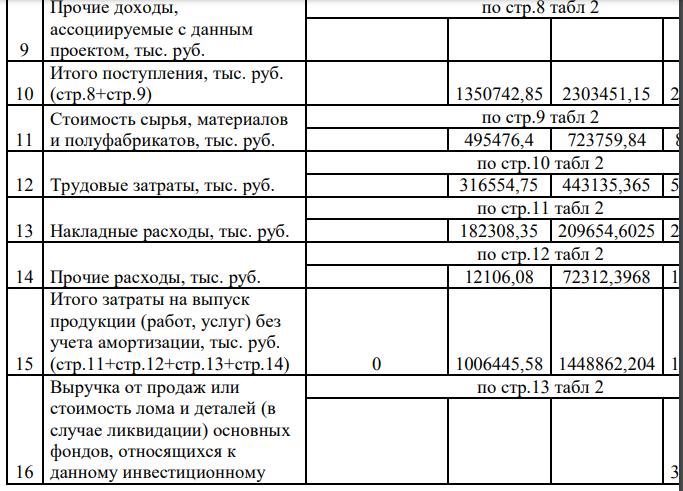

1. Расчет NPV проекта с учетом инфляции проведем в форме табл. 3

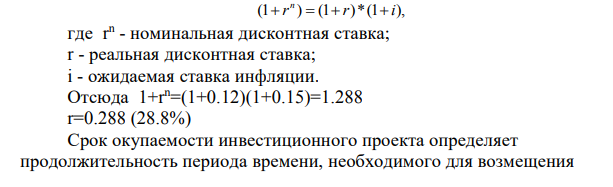

Взаимосвязь между реальной и номинальной дисконтными ставками можно оценить с использованием следующей модели зависимости:

начальных инвестиционных затрат из чистых денежных потоков. В ходе расчета дисконтированного срока окупаемости (DPB) оценивается период, за который кумулятивная текущая стоимость чистых денежных потоков достигает величины начальных инвестиционных затрат (Io). Следовательно, срок окупаемости равен

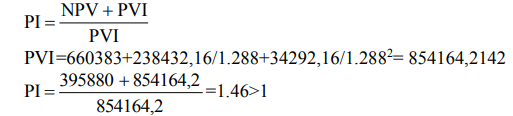

Внутренняя норма рентабельности (IRR) представляет собой процентную ставку r, которая делает текущую стоимость проектных денежных потоков равной начальным инвестиционным затратам. Таким образом, IRR приравнивает проектную NPV нулю. Считается, что если внутренняя норма рентабельности превосходит цену капитала, следует принять проект, в противном случае он должен быть отвергнут. Данный показатель определим с помощью финансовой функции ВСД в программе Excel IRR=0.564 Так как ставка дисконтирования (28,8%) ниже внутренней нормы рентабельности IRR (56,4%), то вложенный в проект капитал принесет положительное значение NPV, следовательно проект можно принять. Среди показателей эффективности долгосрочного инвестирования особое место занимает индекс рентабельности (PI). Он равен отношению текущей стоимости будущих денежных потоков (PVCF) к текущей стоимости инвестиционных затрат (PVI), и определяется по формуле:

2. Определим чувствительность проектной чистой текущей стоимости к изменениям в оценке базовых показателей по их наилучшим и наихудшим значениям. Результаты расчетов представим в таблице 4, промежуточные расчеты в таблицах 4.1-4.8 Согласно проведенным расчетам при снижении выручки на 20% чистая текущая стоимость проекта становится равной 135018, а при росте выручки на 45%, NPV увеличивается с 395880 до 982819 тыс. руб. При изменении переменных затрат на 7%, NPV меняется с 395880 до 283808 и 507953 тыс. руб. 755 Рост постоянных затрат вызывает снижение NPV до 353791 тыс. руб., а их снижение на 17% вызывает рост NPV до 443581 тыс. руб. Рост инвестиций на 20% вызывает снижение NPV до 253589 тыс. руб. Рост ставки дисконтирования на 40% вызывает снижение NPV до 196459 тыс. руб. Таим образом, набольшая чувствительность чистой текущей стоимости наблюдается к изменению выручки.

3. Оценим эффективность вариантов финансирования проекта путем приобретения оборудования по договору лизинга и за счет привлечения банковского кредита. Оценка эффективности инвестиционного проекта с учетом финансирования за счет привлечения банковского кредита проводится путем расчета показателя NPV аналогично п. 1 (табл. 3). При этом учитываются притоки и оттоки собственных денежных средств предприятия. То есть 1. из состава оттока по единовременным инвестиционным затратам исключается сумма привлеченного банковского кредита; 2. сумма текущих оттоков денежных средств увеличивается на размеры платежей предприятия, связанных с погашением кредита и процентов по нему; 3. при расчете налога на прибыль учитывается увеличение текущих затрат на величину процентов, уплачиваемых по кредиту; при этом сумма погашения самого кредита в состав затрат, учитываемых при налогообложении прибыли, не включается. Кредит привлекается в сумме 920000 тыс. руб. в начале нулевого периода. В конце нулевого и первого периода уплачиваются проценты, в период 2 и 3 происходит погашение кредита и выплата процентов

Таким образом, из-за того, что оттоки по инвестициям нулевого периода фактически осуществляются во втором и третьем периоде(путем выплаты кредита), NPV проекта увеличивается. Рассчитаем чистую текущую стоимость при применении лизинга.

В процессе оценки эффективности проекта при приобретении имущества по договору лизинга производится следующая корректировка денежных потоков:

1. не производятся единовременные инвестиционные затраты (исключается стоимость приобретения и установки основных фондов);

2. не производится начисление амортизации основных фондов;

3. не реализуется морально устаревшее оборудование в конце третьего года;

4. сумма текущих оттоков денежных средств увеличивается на размеры лизинговых платежей предприятия;

5. сумма налога на прибыль рассчитывается с учетом изменения величины текущих затрат

Снижение постоянных затрат и перераспределение денежных платежей во времени за счет лизинга привело к росту NPV c 395880 тыс. руб. до 487731 тыс. руб, следовательно применение лизинга выгодно

- Проект А предусматривает инвестиции в размере 1000 млн руб., который должен обеспечить получение на протяжении 6 лет чистых

- Проведите анализ безубыточности организации, оцените ассортиментную политику организации и дайте рекомендации по ее улучшению. Организация производит и реализует два вида продукции – А и Б. Исходные данные по реализации продукции представлены в таблице 2.1

- Номинальный курс рубля по отношению к доллару снизился за год на 5%. При этом цены в России выросли на 15%

- Анализируется проект создания компании по прокату легковых автомобилей. Предполагается приобретение 20 автомобилей