Отчет о прибылях и убытках при методе учета полных затрат и при методе учета переменных затрат. Компания МОН производит черепицу для крыш.

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17654 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

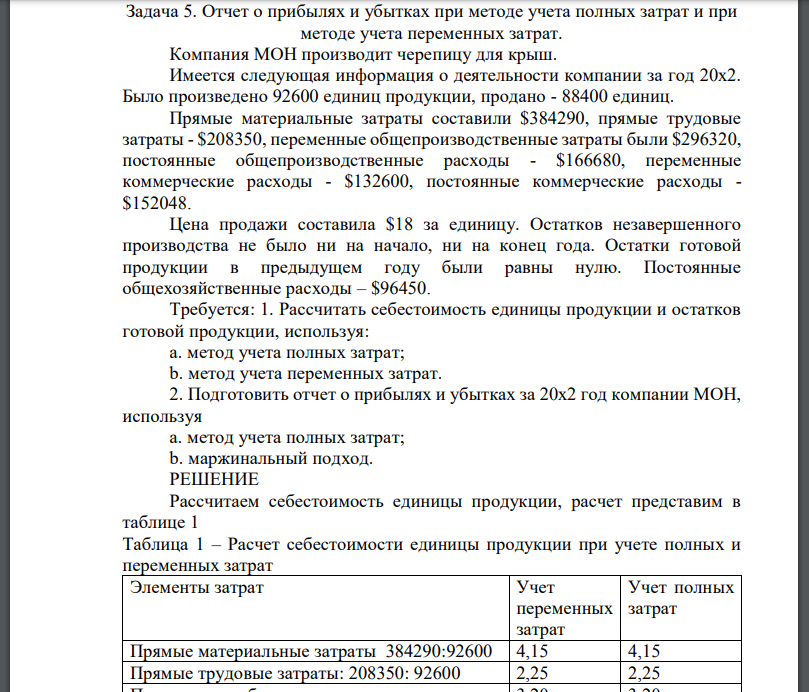

Отчет о прибылях и убытках при методе учета полных затрат и при методе учета переменных затрат. Компания МОН производит черепицу для крыш. Имеется следующая информация о деятельности компании за год 20х2. Было произведено 92600 единиц продукции, продано - 88400 единиц. Прямые материальные затраты составили $384290, прямые трудовые затраты - $208350, переменные общепроизводственные затраты были $296320, постоянные общепроизводственные расходы - $166680, переменные коммерческие расходы - $132600, постоянные коммерческие расходы - $152048. Цена продажи составила $18 за единицу. Остатков незавершенного производства не было ни на начало, ни на конец года. Остатки готовой продукции в предыдущем году были равны нулю. Постоянные общехозяйственные расходы – $96450. Требуется: 1. Рассчитать себестоимость единицы продукции и остатков готовой продукции, используя: a. метод учета полных затрат; b. метод учета переменных затрат. 2. Подготовить отчет о прибылях и убытках за 20х2 год компании МОН, используя a. метод учета полных затрат; b. маржинальный подход.

РЕШЕНИЕ

Рассчитаем себестоимость единицы продукции, расчет представим в таблице 1 Таблица 1 – Расчет себестоимости единицы продукции при учете полных и переменных затрат Элементы затрат Учет переменных затрат Учет полных затрат Прямые материальные затраты Прямые трудовые затраты: Переменные общепроизводственные затраты: Постоянные общепроизводственные расходы: Итого себестоимость единицыОстатки готовой продукции на конец года

- Определить процент изменения годовых производственных издержек в (п+1)- ом году по сравнению с п-ым годом, если известно: в году п: годовой объем производимой продукции составляет 100 тыс. ед., себестоимость единицы

- В 2 ом квартале планировали продать на 105,5% по сравнению с первым, при этом во 2ом квартале продали на 44% больше

- Финансовому отделу компании «Астра» предстоит составить прогноз объема продаж на июль 2015 года. Известно, что объем продаж в январе

- ООО «Север» начинает производство новой модели курток. Прямые материальные затраты за месяц составят 880000 руб.