Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

Организация применяет упрощенную систему налогообложения. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов.

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17174 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

- Организация применяет упрощенную систему налогообложения. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов. За первый квартал текущего года получено доходов 5 200 000 руб., в том числе в порядке предварительной оплаты товаров - 1 300 000 руб. Произведены и оплачены расходы на сумму 4 000 000 руб., в том числе: - материальные расходы 2 530 000 руб., - расходы на оплату труда 800 000 руб., - расходы на командировки 300 000 руб., - представительские расходы в пределах установленных лимитов – 120 000 руб., - расходы на приобретение призов, вручаемых во время рекламных компаний – 250 000 руб. Рассчитайте сумму авансового платежа по налогу за первый квартал текущего года. Расчет производится по ставке налога, установленной в Налоговом кодексе РФ. Указать срок уплаты авансового платежа.

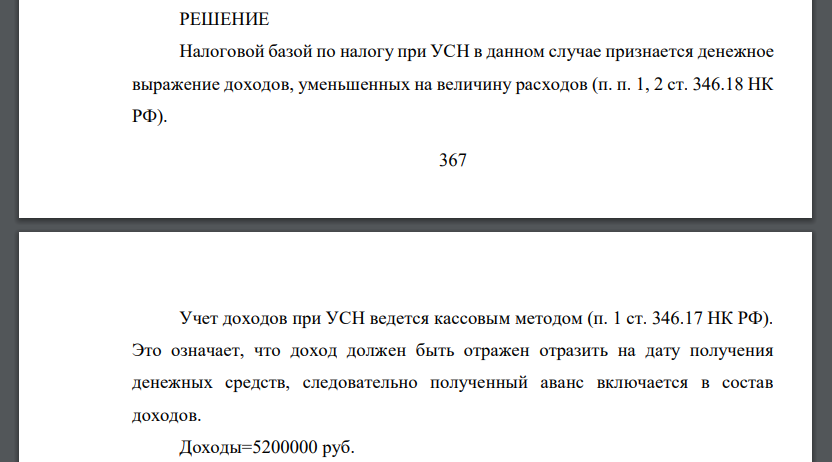

РЕШЕНИЕ

Налоговой базой по налогу при УСН в данном случае признается денежное выражение доходов, уменьшенных на величину расходов (п. п. 1, 2 ст. 346.18 НК РФ). 368 Учет доходов при УСН ведется кассовым методом (п. 1 ст. 346.17 НК РФ). Это означает, что доход должен быть отражен отразить на дату получения денежных средств, следовательно полученный аванс включается в состав доходов. Доходы=5200000 руб.

- Имеются следующие статьи затрат. 1. Сырье и основные материалы 2 Топливо и электроэнергия на технологические цели 3 Основная заработная плата производственных

- Производство продукции состоит из трех переделов, каждому из которых соответствует свой аналитический счет (20-1; 20-2; 20-3). Стоимость сырья – 3 500 руб. Добавленные

- На начало периода на складе фирмы находилось материалов на сумму 23 450 руб.; остатки незавершенного производства составляли 5 300 руб. В начале периода предприятие

- Предприятие использует позаказный метод учета затрат и калькулирования себестоимости. Остатки по счетам на 1 января следующие (руб.): – материалы – 40420; – незавершенное