Организация (комитент) передала торговой организации (комиссионеру) для реализации товар стоимостью 280 000 руб. В договоре комиссии предусмотрены такие условия

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17399 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Организация (комитент) передала торговой организации (комиссионеру) для реализации товар стоимостью 280 000 руб. В договоре комиссии предусмотрены такие условия: 1) цена, по которой комиссионер реализует товар, – 472 000 руб. (включая НДС 18%); 2) размер комиссионного вознаграждения с учетом НДС – 15 % от выручки; 3) комиссионное вознаграждение удерживается комиссионером из выручки за реализованный товар; 4) комиссионер ежемесячно перечисляет комитенту выручку и представляет отчеты не позднее 5 рабочих дней после окончания отчетного месяца. Товар был передан комиссионеру 25 августа 20ХХ г. 05 сентября покупатель произвел предоплату в размере 50 %. Посредник отгрузил товар покупателю 25 сентября и в тот же день представил отчет комитенту. Покупатель полностью рассчитался за товар 30 сентября 20ХХ г. Организация уплачивает НДС ежемесячно. Отразите операции на счетах бухгалтерского учета

РЕШЕНИЕ

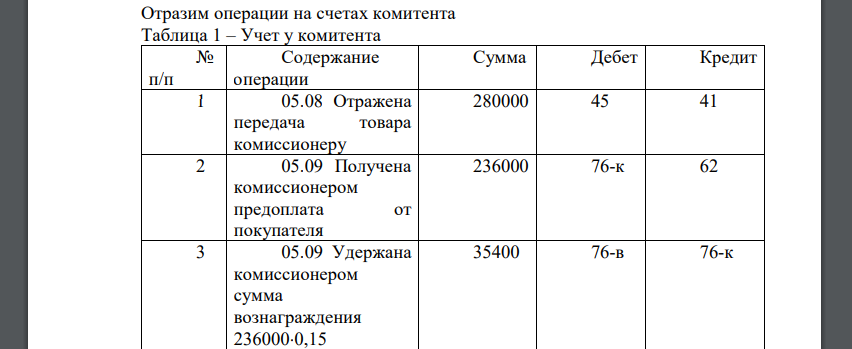

Отразим операции на счетах комитента Таблица 1 – Учет у комитента № п/п Содержание операции Сумма Дебет Кредит Отражена передача товара комиссионеру Получена комиссионером предоплата от покупателя Удержана комиссионером сумма вознаграждения Начислен НДС с предоплаты Получена от комиссионера предоплата Отгружен товар покупателю, получен отчет комиссионера Отражена задолженность комиссионера по перечислению средств за товар Удержана комиссионером сумма вознаграждения Списана стоимость товара Начислен НДС Начислено комиссионное вознаграждение Отражен входной НДС по услугам комиссионера Входной НДС предъявлен к вычету Комиссионное вознаграждение учено в составе расходов Предъявлен к вычету НДС с суммы зачтенной предоплаты Получена оставшаяся часть оплаты от комиссионера Определен финансовый результат от продаж где – субсчет «Расчеты с комиссионером по переданному товару» – субсчет «Расчеты с комиссионером по вознаграждению» Отразим операции на счетах комиссионера Таблица 2 – Учет у комиссионера № п/п Содержание операции Сумма Дебет Кредит Получены товары от комитента Получена предоплата от покупателя Удержано с предоплаты комиссионное вознаграждение Перечислена комитенту сумма поступившей предоплаты за вычетом вознаграждения . Начислен НДС . Отгружен товар покупателю Списана забалансовая стоимость товара Отражена выручка от оказания посреднических услуг Исчислен НДС с суммы комиссионного вознаграждения Удержано комиссионное вознаграждение Принят к вычету НДС Получены денежные средства от покупателя Перечислена комитенту сумма поступившей выручки за вычетом вознаграждения где – субсчет «Расчеты с комитентом по переданному товару» – субсчет «Расчеты с комитентом по вознаграждению»

- Первый индивид произвел 120 ед. блага А, а второй – 200 ед. блага В. Предпочтения индивидов относительно данных благ

- Составить уравнение геометрического места точек, равноудаленных от двух параллельных плоскостей: 4х-у-2z-3=0 4x-y-2z-5=0

- Торговая организация закупила в апреле 20ХХ г. 500 т щебня по цене 384 руб. за 1 т (в том числе НДС 18%). Щебень был доставлен за счет поставщика, при оприходовании

- Предположим, что на рынке действуют 500 покупателей и 500 продавцов. Их спрос и предложение приведены в таблице а) найти равновесную цену