На нефтегазодобывающем предприятии одну из статей себестоимости продукции составляют затраты на воду

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17177 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

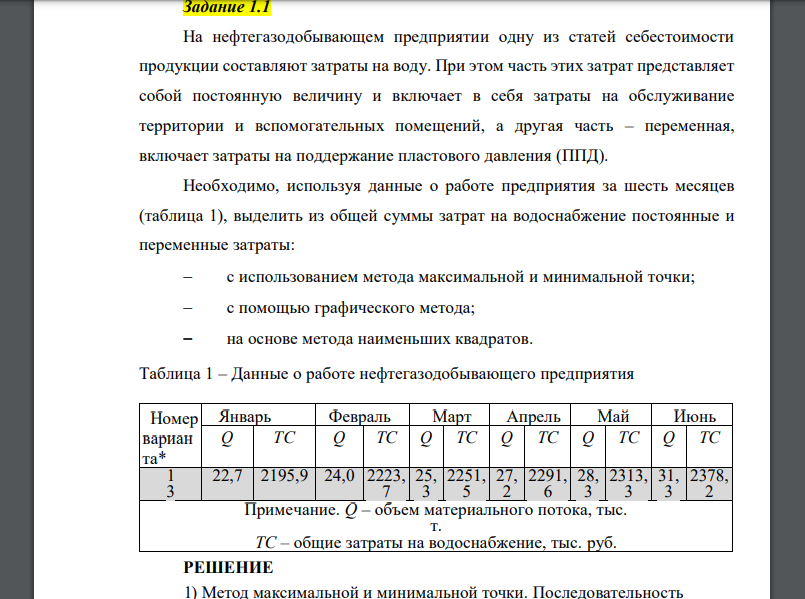

На нефтегазодобывающем предприятии одну из статей себестоимости продукции составляют затраты на воду. При этом часть этих затрат представляет собой постоянную величину и включает в себя затраты на обслуживание территории и вспомогательных помещений, а другая часть – переменная, включает затраты на поддержание пластового давления (ППД). Необходимо, используя данные о работе предприятия за шесть месяцев (таблица 1), выделить из общей суммы затрат на водоснабжение постоянные и переменные затраты: с использованием метода максимальной и минимальной точки; с помощью графического метода; на основе метода наименьших квадратов. Таблица 1 – Данные о работе нефтегазодобывающего предприятия Номер варианта* Январь Февраль Март Апрель Май Июнь Q ТС Q ТС Q ТС Q ТС Q ТС Q ТС 1 3 22,7 2195,9 24,0 2223, 7 25, 3 2251, 5 27, 2 2291, 6 28, 3 2313, 3 31, 3 2378, 2 Примечание. Q – объем материального потока, тыс. т. ТС – общие затраты на водоснабжение, тыс. руб.

РЕШЕНИЕ

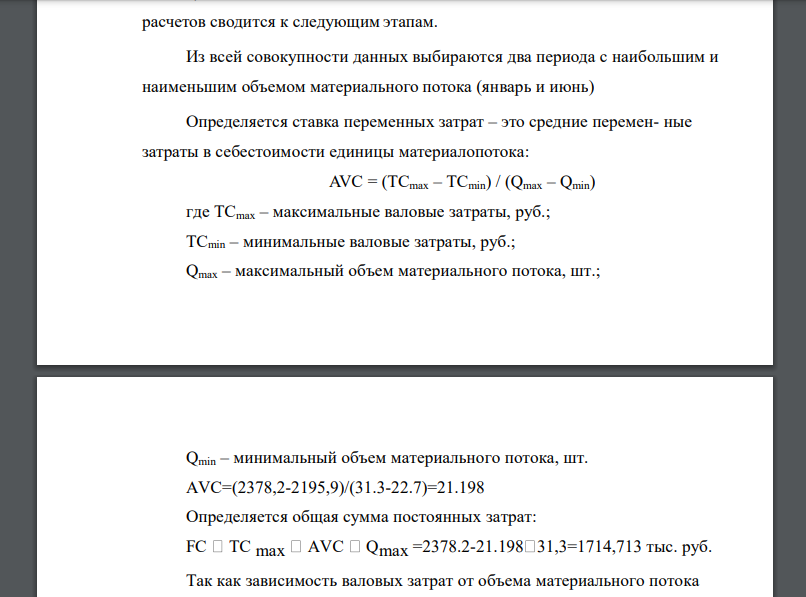

1) Метод максимальной и минимальной точки. Последовательность расчетов сводится к следующим этапам. Из всей совокупности данных выбираются два периода с наибольшим и наименьшим объемом материального потока (январь и июнь) Определяется ставка переменных затрат – это средние перемен- ные затраты в себестоимости единицы материалопотока: где ТСmах – максимальные валовые затраты, руб.; TCmin – минимальные валовые затраты, руб.; Qmах – максимальный объем материального потока, шт.; Qmin – минимальный объем материального потока, шт. Определяется общая сумма постоянных затрат: тыс. руб. Так как зависимость валовых затрат от объема материального потока представляет собой линейное уравнение первой степени, записывается уравнение:

- На начало периода на складе фирмы находилось материалов на сумму 23 450 руб.; остатки незавершенного производства составляли 5 300 руб. В начале периода предприятие

- Предприятие использует позаказный метод учета затрат и калькулирования себестоимости. Остатки по счетам на 1 января следующие (руб.): – материалы – 40420; – незавершенное

- Предприятие владеет сетью складских помещений, сдаваемых в аренду организациям, занимающимся оптовой торговлей продуктов

- Фотографии рабочего дня станочников показали, что значительную часть своего сменного фонда рабочего времени они тратят на выполнение функций