Компания желает иметь рентабельность активов — 30%, общая стоимость активов, используемых для производства продукции УХ —

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17132 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

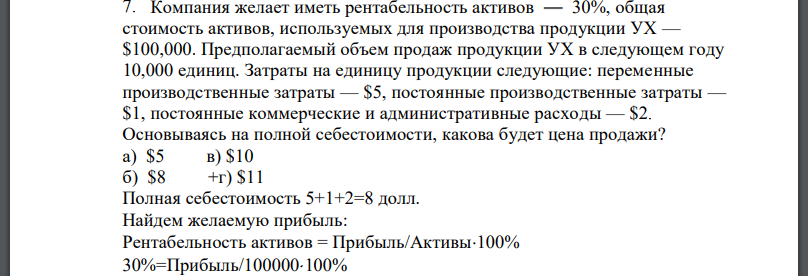

Компания желает иметь рентабельность активов — 30%, общая стоимость активов, используемых для производства продукции УХ — $100,000. Предполагаемый объем продаж продукции УХ в следующем году 10,000 единиц. Затраты на единицу продукции следующие: переменные производственные затраты — $5, постоянные производственные затраты — $1, постоянные коммерческие и административные расходы — $2. Основываясь на полной себестоимости, какова будет цена продажи?

а) $5 в) $10 б) $8 +г) $11 Полная себестоимость 5+1+2=8 долл. Найдем желаемую прибыль: Рентабельность активов = Прибыль/Активы100% 30%=Прибыль Прибыль = долл. Прибыль = q(P-полная себестоимость единицы)

- Компания планирует продать 200,000 единиц продукции. Постоянные затраты — $400,000, а переменные затраты составляют 60% от цены

- Компания производит продукт, переменные затраты на единицу которого составляют $50. Постоянные затраты в сумме $1,000,000 распределяются на

- В течение 5 лет на счет в банке ежедневно будут поступать одинаковые платежи, каждый год составляя в сумме

- Установите природу вещества, содержащегося в реакторе, если навеску этого вещества m = 0,5 г при температуре t °С испарили в объем V = 1 л при давлении Р