Автор Анна Евкова

Преподаватель который помогает студентам и школьникам в учёбе.

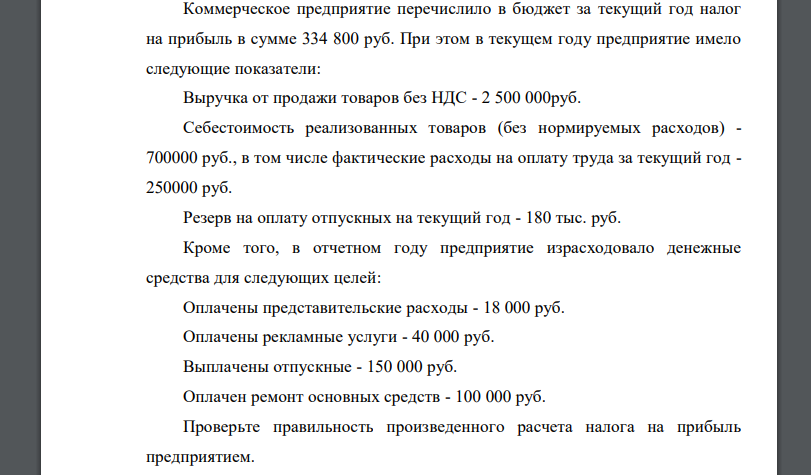

Коммерческое предприятие перечислило в бюджет за текущий год налог на прибыль в сумме 334 800 руб

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17455 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Описание заказа и 38% решения ( + фото):

Коммерческое предприятие перечислило в бюджет за текущий год налог на прибыль в сумме 334 800 руб. При этом в текущем году предприятие имело следующие показатели: Выручка от продажи товаров без НДС - 2 500 000руб. Себестоимость реализованных товаров (без нормируемых расходов) - 700000 руб., в том числе фактические расходы на оплату труда за текущий год - 250000 руб. Резерв на оплату отпускных на текущий год - 180 тыс. руб. Кроме того, в отчетном году предприятие израсходовало денежные средства для следующих целей: Оплачены представительские расходы - 18 000 руб. Оплачены рекламные услуги - 40 000 руб. Выплачены отпускные - 150 000 руб. Оплачен ремонт основных средств - 100 000 руб. Проверьте правильность произведенного расчета налога на прибыль предприятием.

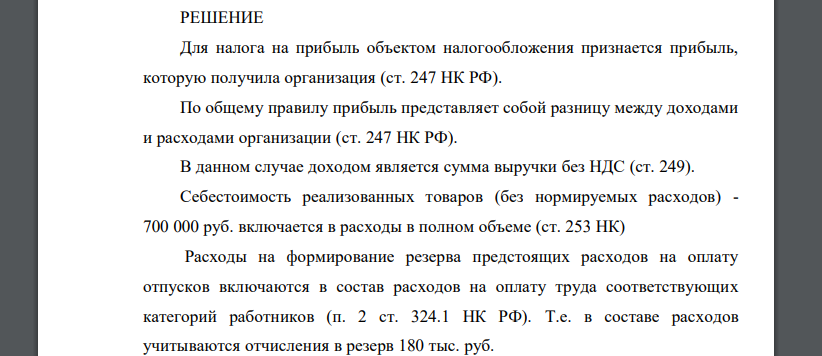

РЕШЕНИЕ

Для налога на прибыль объектом налогообложения признается прибыль, которую получила организация (ст. 247 НК РФ). По общему правилу прибыль представляет собой разницу между доходами и расходами организации (ст. 247 НК РФ). В данном случае доходом является сумма выручки без НДС (ст. 249). Себестоимость реализованных товаров (без нормируемых расходов) - 700 000 руб. включается в расходы в полном объеме (ст. 253 НК) Расходы на формирование резерва предстоящих расходов на оплату отпусков включаются в состав расходов на оплату труда соответствующих категорий работников (п. 2 ст. 324.1 НК РФ). Т.е. в составе расходов учитываются отчисления в резерв 180 тыс. руб. 215 В целях налогообложения прибыли представительские расходы в течение отчетного (налогового) периода включаются в состав прочих расходов в размере, не превышающем 4 % от расходов на оплату труда за этот отчетный (налоговый) период (пп. 22 п. 1, п. 2 ст. 264 НК РФ). Таким образом, в расходы включается руб. Порядок признания расходов на рекламу указан в п. 4 ст. 264 НК. Так, расходы на рекламные мероприятия через средства массовой информации (в том числе объявления в печати, передача по радио и телевидению), информационно-телекоммуникационные сети, при кино- и видеообслуживании учитываются в полном объеме. Расходы налогоплательщика на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, а также расходы на иные виды рекламы учитываются в размере не более от выручки. В данном

- Оценивается проект. Размер инвестиций (приобретение и монтаж оборудования) 500 млн. руб

- «Внешторгбанк» предоставил российскому импортеру кредит на сумму 20000 долл. США на срок с 01 марта по 10 мая

- По данным таблицы 1 определите с помощью индексного метода изменение объема выплат на заработную плату

- Предприятие рассматривает возможность покупки оборудования, денежные поступления от эксплуатации которого