Исследуйте соотношение темпов прироста (снижения): дебиторской и кредиторской задолженности; собственного и заемного капитала

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17620 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

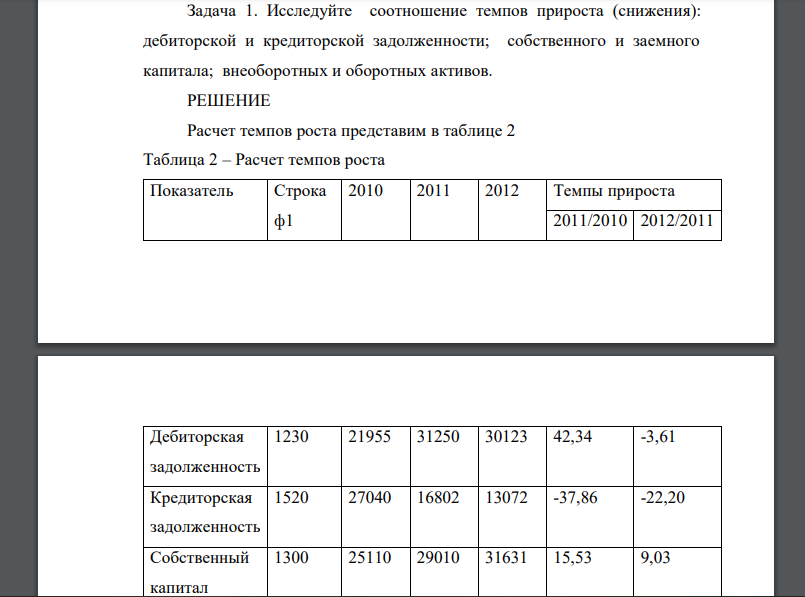

Исследуйте соотношение темпов прироста (снижения): дебиторской и кредиторской задолженности; собственного и заемного капитала; внеоборотных и оборотных активов.

РЕШЕНИЕ

Расчет темпов роста представим в таблице 2 Таблица 2 – Расчет темпов роста

По данным таблицы 2 можно сделать следующие выводы. В 2011 году дебиторская задолженность увеличивается, а кредиторская уменьшается. Признаком «хорошего баланса» является примерное равенство их темпов роста, в данном случае наблюдается увеличение финансового цикла предприятия. Темпы роста собственного капитала превышают темпы роста заемного, что является положительной тенденцией изменения структуры баланса.

Темпы роста внеоборотных активов превышают темпы роста оборотных, что негативно характеризует изменение структуры активов. В 2012 году дебиторская задолженность уменьшается, но кредиторская уменьшается более быстрыми темпами, следовательно финансовый цикл предприятия продолжает увеличиваться.

Удельный вес собственного капитала продолжает увеличиваться, зависимость предприятия от заемных источников снижается. Однако структура активов продолжает изменяться в худшую сторону – значительно возрастает удельный вес внеоборотных активов.

- Выберите вариант вложения капитала (предприятие А и предприятие Б). Сравнение вариантов для выбора наиболее выгодного проведите

- Проанализировать движение основных средств, рассчитав при этом показатели: - остаточная стоимость на начало года

- Дайте оценку изменения ключевых индикаторов деятельности предприятия (важнейших показателей, комплексно характеризующих

- Дайте оценку структуры баланса и платежеспособности организации за отчетный период, используя коэффициент