Инвестор обладает пакетом акций компании «М» и предполагает, что смена директора этой компании

|

|

Экономическая теория |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17461 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

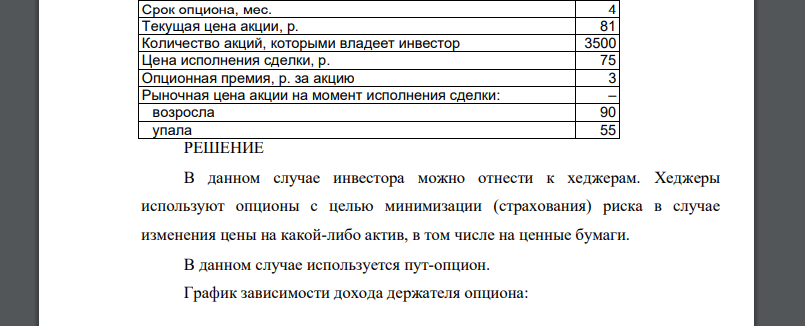

Инвестор обладает пакетом акций компании «М» и предполагает, что смена директора этой компании может негативно сказаться на рыночной стоимости ее акций в краткосрочной перспективе. Желая как-то компенсировать свои возможные потери, инвестор приобретает опцион. К какому типу можно отнести данного инвестора: хеджер, спекулянт или арбитражер? Какой вид опциона целесообразно использовать в данной ситуации: колл-опцион или пут-опцион? Какие действия предпримет держатель опциона в случае, когда цена на акции компании «М» возрастет и в случае, когда цена на акции упадет? Требуется рассчитать доход инвестора в абсолютном, р., и относительном, %, выражении в обоих случаях (табл. 3). Необходимо построить график зависимости дохода покупателя опциона от цены на акцию и сделать вывод.

РЕШЕНИЕ

В данном случае инвестора можно отнести к хеджерам. Хеджеры используют опционы с целью минимизации (страхования) риска в случае изменения цены на какой-либо актив, в том числе на ценные бумаги. В данном случае используется пут-опцион. График зависимости дохода держателя опциона: Максимальная прибыль (с учетом премии по опциону – 72 руб., если цена акции снижается до 0, то инвестор продает акции по 75 руб. и получает прибыль 75-3(опционная премия)=72 руб. При цена до 72 руб. инвестору выгоднее реализовать свое право продажи акций. При цене 72 руб. прибыль будет нулевая. При цене выше 75 руб. опцион не будет исполнен, убыток составит 3 руб/акция. Рассмотрим варианты изменения цены 1) Цена составила 55 руб., инвестор использует опцион и продаст свои акции за 350075=262500 р. Таким образом, потери хеджера будут зависеть от снижения курсовой цены и расходов на покупку опциона. В процентном выражении доход/убыток инвестора, в случае использования пут-опциона для хеджирования курсового риска, составит. 2) Цена составила 90 руб., инвестор не использует опцион и продаст свои акции за . Таким образом, доход хеджера с учетом расходов на покупку опциона. В процентном выражении доход/убыток инвестора, в случае использования пут-опциона для хеджирования курсового риска, составит.

- Инвестор предполагает рост цен на акции компании "Н" в краткосрочной перспективе и планирует заработать на благоприятном

- При исследовании партии картофеля было проведено 𝑛 проб и полученные данные о содержании крахмала в клубнях в 𝑥% приведены

- Для производственной функции Y F(K, L) определить оптимальное соотношение факторов K, L ; найти эластичности выпуска Y по производственным факторам; найти нормы замещения одного фактора другим.F(K,L)=2K 0.6 L 0.5 CK=4 CL=2

- Эмитент выпускает облигации двух типов со сроком обращения 1 год и одинаковым номиналом. Облигации первого типа