Имеются следующие статьи затрат. 1. Сырье и основные материалы 2 Топливо и электроэнергия на технологические цели 3 Основная заработная плата производственных

|

|

Экономика |

|

|

Решение задачи |

|

|

|

|

|

Выполнен, номер заказа №17133 |

|

|

Прошла проверку преподавателем МГУ |

|

|

|

Напишите мне в чат, пришлите ссылку на эту страницу в чат, оплатите и получите файл! |

|

Закажите у меня новую работу, просто написав мне в чат! |

Имеются следующие статьи затрат. 1. Сырье и основные материалы 2 Топливо и электроэнергия на технологические цели 3 Основная заработная плата производственных рабочих 4. Дополнительная заработная плата производственных рабочих 5. Отчисления на социальное страхование с заработной платы производственных рабочих. 6 Расходы на подготовку и освоение новых технологических линий 7. Расходы на содержание и эксплуатацию оборудования. 8 Расходы на заработную плату начальника цеха 9 Амортизация здания цеха и цеховых сооружений 10. Командировочные расходы предприятия 11. Расходы на заработную плату аппарата центральной бухгалтерии 12 Расходы на текущий ремонт здания 13. Заработная плата охраны предприятия. 14. Плата за городской телефон и оплата международных переговоров, связанных с производственной деятельностью. 15. Контракт на обслуживание копировальной машины заводоуправления. Требуется определить, к какой категории по данной классификации относятся затраты. Ответ представьте в виде табл. 1.

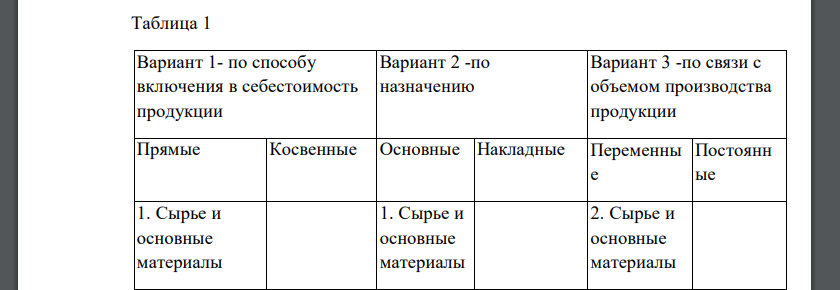

Таблица 1 Вариант 1- по способу включения в себестоимость продукции Вариант 2 -по назначению Вариант 3 -по связи с объемом производства продукции

- Производство продукции состоит из трех переделов, каждому из которых соответствует свой аналитический счет (20-1; 20-2; 20-3). Стоимость сырья – 3 500 руб. Добавленные

- Определить изменение цены и объёма продаж (в %), если известно, что выручка выросла на 5%

- Предприятие использует позаказный метод учета затрат и калькулирования себестоимости. Остатки по счетам на 1 января следующие (руб.): – материалы – 40420; – незавершенное

- Организация применяет упрощенную систему налогообложения. Объектом налогообложения выбраны доходы, уменьшенные на величину расходов.