Система информации об оценке бизнеса

Содержание:

Введение

Вся информация, используемая в ходе оценки стоимости предприятия, может быть классифицирована на внешнюю и внутреннюю В рамках внешнего блока рассматривается состояние:

• макроэкономики (динамика основных макроэкономических показателей и их прогноз, демография, социальная политика, фондовый рынок, рынки сбыта и т.п.);

• региона;

• отрасли, в которой функционирует предприятие (рынки сбыта, конкуренция и т.д.).

Внутренняя информация включает следующие блоки:

• юридический (правоустанавливающие, уставные и регистраци онные документы, проспекты эмиссии, договоры с контрагентами, трудовые договоры и др.);

• финансовоэкономический (внешняя бухгалтерская отчетность за последние 35 лет, учетная политика, ценовая политика, налоговые выплаты, кредитная история, бизнеспланы, перечень основных средств с указанием амортизации и величинами стоимостей, состав финансовых вложений предприятия и т.д.);

• технический (мощности предприятия, уровень технологий, тех ническое состояние оборудования, качество и номенклатура выпускаемой продукции и т.д.).

Изучение информации в разрезе внутренняя – внешняя соответст вует необходимости определения двух категорий риска в оценке стоимости предприятия: систематического (обусловленного факторами внешней среды) и несистематического (обусловленного факторами внутренней среды), которые затем используются при формировании ставки дисконтирования.

Этапы подготовки информации к оценке стоимости предприятия

(бизнеса)

Выделяют четыре этапа подготовки бухгалтерской отчетности к оценке:

1. Инфляционная корректировка.

2. Нормализация отчетности.

3. Трансформация отчетности.

4. Финансовый анализ отчетности.

Инфляционная корректировка проводится с целью приведения в сопоставимые цены показателей бухгалтерской отчетности и формиро вания выводов о динамике этих показателей на основе скорректирован ных данных.

Инфляционная корректировка может осуществляться двумя способами: 1) по колебанию курса валют; 2) по колебанию уровней цен.

Первый метод наиболее простой, однако, дает неточные результаты, так как курсовые соотношения рубля и доллара не совпадают с их реальной покупательной способностью.

Второй метод можно применять по активу баланса в целом (метод учета изменения общего уровня) или по каждой позиции (статье) актива.

Скорректированное Номинальное значение статьи , в руб. значение статьи = I инфляции

п»ї

реальное, в руб.

Индекс инфляции 1 , где

I инфляции = Индекс инфляции 0

II индекс инфляции за период анализа (на конечный момент);

I 0 индекс инфляции в базисном периоде (на начальную дату отслеживания);

В методе учета изменения общего уровня статьи пересчитываются без учета структуры активов, т. е. применяется общий индекс для всего имущества (корректировке в этой ситуации подлежат не только неденежные статьи отчетности (как это происходит в случае индивидуального пересчета цен), но и денежные (деньги, дебиторская и кредиторская задолженности). В методе пересчета статей учитывается разный уровень роста цен на различные товарноматериальные ценности (корректировке подвергаются только неденежные статьи).

Проблема реалистичности данных тесно связана с проблемой использования данных бухгалтерского учета для составления и расчета показателей денежного потока. Прогнозы объемов производства, капитальных вложений, величин износа базируются на ретроинформации бухгалтерского учета, его первичных документов – иного источника ин формации нет.

Таким образом, как для западного, так и для российского специа листа крайне актуальной следует считать проблему проведения корректировок данных бухгалтерского учета вследствие которой их можно бы ло бы использовать для целей оценки.

На западе внесение таких корректировок называется процедурой нормализации. Нормализующие корректировки проводятся по следующим направлениям:

- корректировка разовых, нетипичных и неоперационных доходов и расходов, нефункционирующих активов,

- корректировка метода учета операций,

- корректировка величины собственного оборотного капитала (прибавление суммы избыточного капитала или вычитание суммы недостатка).

Прогнозирования являются стержнем любой торговой системы, вот почему грамотно воспроизведенные прогнозы Форекс могут сделать Тебя несказанно денежным.

Нормализация бухгалтерской отчетности проводится с целью определения доходов и расходов, характерных для нормально действующего бизнеса.

Отчетность, составленная в соответствии с принципами бухгалтерского учета, не определяет реальную рыночную стоимость имущества. Это связано с возможностью использования различных вариантов учета операций, списания товарноматериальных ценностей, а также возможным учетом части активов не по рыночной стоимости.

Нормализация отчетности в процессе оценки проводиться всегда. В отчете должны разъясняться корректировки, проводимые в ходе нормализации отчетности.

В зависимости от цели проведения нормализации отчетность может корректироваться для определения рыночной стоимости активов.

п»ї

Нужно помнить, что нормализованная отчетность может использоваться только в целях оценки, так как проводится для упрощения работы оценщика при подготовке отчетного заключения.

На качество оценки большое влияние оказывает рассчитанный показатель прибыли, так как он является основой расчета денежного по тока. Поэтому при нормализации отчетности оценщик должен проверить доходы и расходы предприятия на предмет включения в них слу чайных доходов и расходов, которые искажают результат деятельности относительно нормально действующего бизнеса. Кроме случайных (не типичных) доходов и расходов следует исключить доходы и расходы не связанные с основной производственной деятельностью предприятия. Иногда корректировке могут подвергнуться расходы, превышающие средние значения по аналогам.

Кроме того, на величину прибыли существенное влияние может оказать выбранные методы учета списания запасов (ЛИФО, ФИФО, по средней себестоимости, по стоимости единицы) и начисления амортизации (ускоренный метод, с учетом понижающих коэффициентов и т. д.). Нормализовать нужно отчетность, если применяются методы списания запасов ЛИФО, ФИФО и по стоимости единицы, а также если существу ет отклонение от линейного метода начисления амортизации основных средств и нематериальных активов.

В современной российской практике не существует официально признанной методики проведения необходимых корректировок данных бухгалтерского учета, используемых для составления расчета денежного потока, т.е. на сегодняшний момент отсутствуют методические рекомендации по проведению нормализации исходной информации.

Для успешного решения проблемы проведения нормализации ба ланса, т.е. внесения необходимых корректировок с целью использования данных бухгалтерского учета для оценки требуется ответить на сле дующие вопросы (данная методика нормализации отчетности была раз работана в диссертационной работе Кругловой И.Ю. на соискание звания кандидата экономических наук):

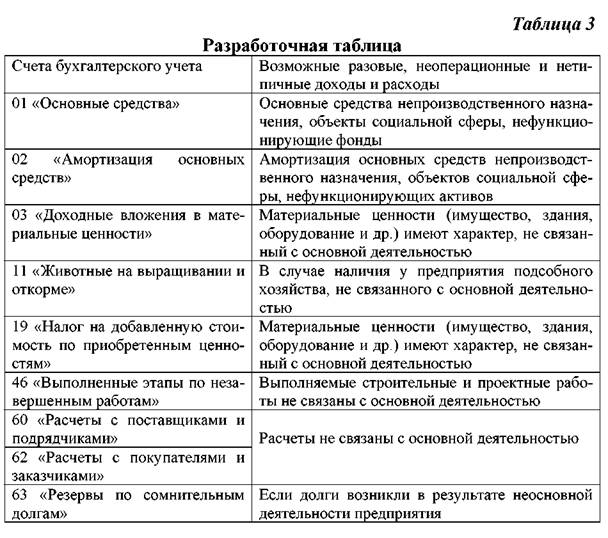

Вопервых, при исключении разовых, неоперационных и нетипич ных доходов и расходов следует принять во внимание тот факт, что не все счета бухгалтерского учета вне зависимости от деятельности, осуще ствляемой оцениваемым предприятием, содержат вышеуказанные доходы и расходы. Перечень счетов, которые могут содержать такую инфор мацию, представлен в таблице 3.

После определения источниковсчетов, требующих корректировки, оценщику необходимо уменьшить (или увеличить) на искомые суммы расходов (или доходов) счета корреспонденты счетовисточников информации или, другими словами, необходимо при проведении норма лизации соблюдать принцип двойной записи на счетах бухгалтерского учета (операция, отражаемая на счетах актива, должна найти свое отра жение и на соответствующих счетах пассива).

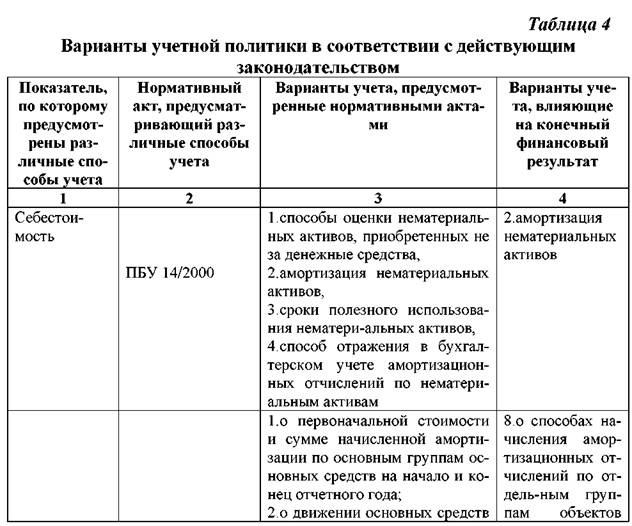

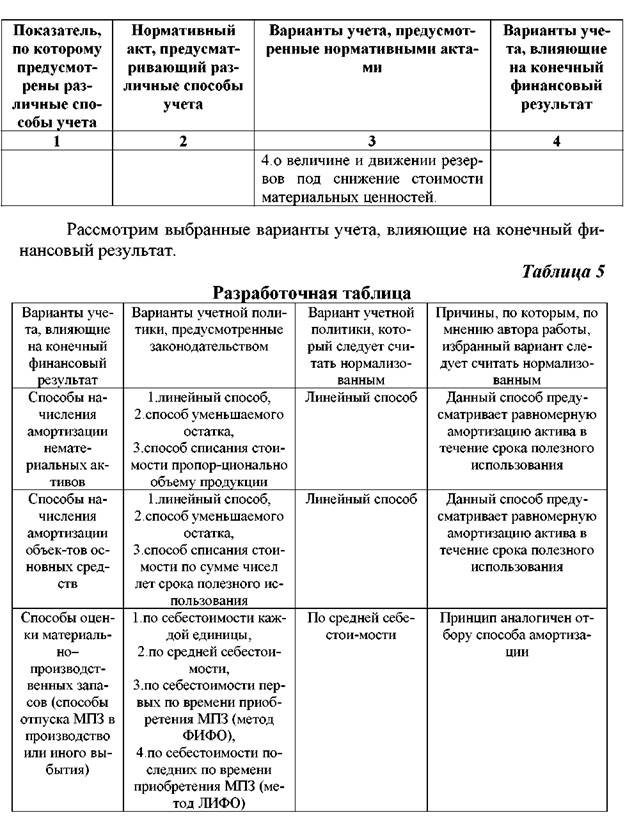

Вовторых, ключевым моментом западной методики нормализа ции является проведение корректировок методов учета операций, оказы вающих влияние на структуру себестоимости и, в конечном итоге, на получаемую прибыль. Возникает вопрос: какие методы учета следует считать нормализованными? Для решения этого вопроса рассмотрим предусмотренные действующим российским законодательством вариан ты учетной политики.

Таким образом, данные таблиц 4, 5 позволят оценщику значительно упростить проведение процедуры нормализации, сократить времен ные затраты и вероятностную погрешность расчетов, что является очень важным при проведении оценки.

Трансформация бухгалтерской отчетности проводиться с целью приведения к единой основе (например, международным стандартам от четности) финансовой отчетности оцениваемой компании и компаний аналогов. Иными словами, трансформация – это корректировка отчетно сти для приведения к единым стандартам бухгалтерского учета. Трансформация отчетности не является обязательной и проводиться оценщи ком в случае необходимости. Необходимость трансформации бухгалтер ской отчетности в соответствии с международными стандартами обусловлена требованием сопоставимости информации.

Бухгалтерская отчетность в трансформированном виде – более достоверная и надежная база для сравнения оцениваемого предприятия с предприятиямианалогами и среднеотраслевыми параметрами различных стран.

Финансовый анализ применяется для исследования экономических процессов и экономических отношений, показывает сильные и слабые стороны предприятия и используется для принятия оптимального управ ленческого решения.

В оценке проводится анализ внешней финансовой (бухгалтерской) отчетности за последние 35 лет с целью определения будущего потенциала бизнеса на основе его текущей и прошлой деятельности.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа (цели оценки), а также различных факторов информационного, временного, методиче ского, кадрового и технического обеспечения.

Возможности финансового анализа в значительной степени определяются качеством и количеством информационного обеспечения.

В состав внешней бухгалтерской отчетности в соответствии с международными стандартами бухгалтерского учета традиционно включаются бухгалтерский баланс и отчет о прибылях и убытках. В российских условиях, безусловно, необходимо использовать информацию, содержащуюся в приложениях к вышеуказанным первым двум формам: Отчет об изменениях капитала (форма № 3), Отчет о движении денежных средств (форма № 4), Приложение к бухгалтерскому балансу (форма № 5), пояснительная записка.

Проведение финансового анализа в оценке стоимости предприятия имеет свои цели.

Для доходного подхода финансовый анализ определяет:

- доходность бизнеса;

- взаимозависимости и тенденции показателей отчетности прошлых лет для их прогноза;

- соотношение постоянных и переменных затрат в общей их вели чине (если имеется дополнительная информация);

- величину коэффициентов, на основе которых делаются выводы о рискованности вложения средств в данное предприятие, и определяется величина премий за риск при расчете ставки дисконтирования.

Для сравнительного подхода финансовый анализ определяет место оцениваемого предприятия среди аналогов по результатам рейтинговой оценки.

Для затратного подхода финансовый анализ служит дополнитель ным источником информации для принятия решения о выборе метода оценки.

Практика финансового анализа выработала основные правила чте ния (методику анализа) финансовых отчетов. Среди них можно выде лить следующие [Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа.М.: ИНФРАМ, 2000]:

Горизонтальный анализ (временной) сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) определение структуры итоговых финансовых показателей, с выявлением влияния каждой пози ции отчетности на результат в целом.

Трендовый анализ сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов) расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязи показателей.

Сравнительный анализ (пространственный) это как внутрихозяйственное сравнение по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры [Ковалев В.В. Введение в финансовый менеджмент. М.: ФиС, 2000]:

- Экспрессанализ финансового состояния,

- Детализированный анализ финансового состояния.

Экспрессанализ финансового состояния .

Его целью является наглядная и простая оценка финансового бла гополучия и динамики развития хозяйствующего субъекта. В процессе анализа рассчитываются различные показатели, дополняемые оценками, основанными на опыте и квалификации специалиста.

Экспрессанализ целесообразно выполнять в три этапа: подготови тельный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в от четном периоде, определить тенденции основных показателей деятель ности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап основной в экспрессанализе. Его цель обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

Детализированный анализ финансового состояния

Его цель более подробная характеристика имущественного и фи нансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей раз вития субъекта на перспективу. Он конкретизирует, дополняет и расши ряет отдельные процедуры экспрессанализа. При этом степень детализации зависит от желания аналитика.

Наиболее часто программа углубленного анализа состоит из следующих разделов:

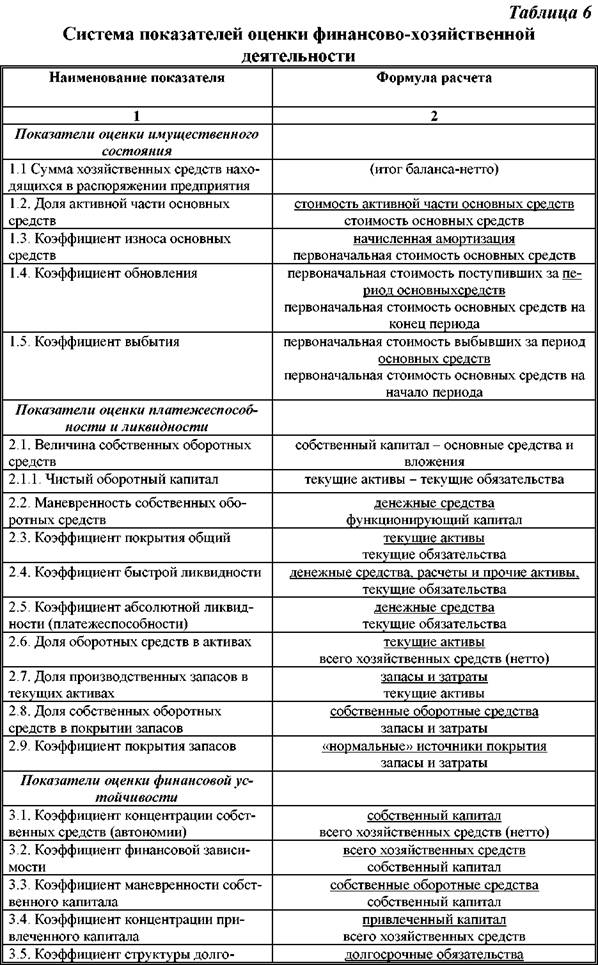

1. Оценка имущественного положения;

2. Оценка ликвидности и платежеспособности;

3. Оценка финансовой устойчивости;

4. Анализ рентабельности и деловой активности;

5. Оценка положения на рынке ценных бумаг;

Анализ имущественного положения.

Анализируя имущественное состояние предприятия, оценивают общую величину активов, их структуру и состояние. Рост активов сви детельствует о наращивании имущественного потенциала предприятия. Для оценки имущественного состояния предприятия часто используют такой прием анализа как построение аналитического балансанетто. Термин баланснетто означает, что в балансе устраняется влияние регулирующих статей (убытки, расходы будущих периодов и др.). Для построения аналитического баланса статьи балансанетто уплотняются (агрегируются) и по этим данным проводится вертикальный и горизонтальный анализ для выявления тенденций по основным составляющим имущества и источников его формирования, представленным в активе и пассиве баланса. В практической части отчета аналитический баланс представлен в виде баланса финансовой устойчивости, так как аналити ческий баланс позволяет оценить основные соотношения статей баланса – между иммобилизационными и мобильными активами, собственными и заемными источниками финансирования. Последнее соотношение обобщенно характеризует финансовую устойчивость предприятия.

Анализ ликвидности и платежеспособности

В условиях массовой неплатежеспособности одним из главных критериев оценки финансово–экономического состояния предприятия является показатель платежеспособности и степень ликвидности предприятия.

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из коммерческих операций.

Ликвидность предприятия определяется наличием ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках, легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

Улучшение платежеспособности предприятия неразрывно связано с политикой управления оборотным капиталом, которая нацелена на ми нимизацию финансовых обязательств.

Для оценки платежеспособности и ликвидности используют следующие основные приемы:

- анализ ликвидности баланса;

- расчет финансовых коэффициентов ликвидности.

Анализ ликвидности баланса.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруп пированными по срокам их погашения и расположенными в порядке возрастания сроков.

В анализе ликвидности баланса активы и пассивы классифицируют следующим образом:

1) по степени ликвидности

- наиболее ликвидные денежные средства и краткосрочные ценные бумаги (А 1);

- быстрореализуемые активы краткосрочная дебиторская задолженность и прочие активы (А 2);

- медленнореализуемые активы запасы и затраты за минусом Расходов будущих периодов (А3). В эту группу можно включить долгосрочную дебиторскую задолженность;

труднореализуемые активы основные средства и прочие внеоборотные активы (А 4);

2) по степени срочности пассивы делятся на следующие группы

- наиболее срочные обязательства расчеты и прочие пассивы, ссуды, непогашенные в срок (П 1);

- краткосрочные пассивы краткосрочные кредиты и заемные средства (П2);

- долгосрочные и среднесрочные пассивы долгосрочные креди ты и заемные средства (П 3);

- постоянные пассивы собственный капитал (П 4).

Баланс считается абсолютно ликвидным, если

Выполнение первых трех неравенств в этой системе неизбежно приводит к выполнению четвертого. Его выполнение свидетельствует о наличии у предприятия собственных оборотных средств, т.е. выполняет ся минимальное условие финансовой устойчивости.

Если одно или несколько условий не выполняется, то ликвидность баланса отличается от абсолютной. Причем недостаток средств по одной группе компенсируется излишком в другой, хотя компенсация имеет место только по стоимостной величине, так как в реальной ситуации менее ликвидные активы не могут заменить более ликвидные.

Анализ платежеспособности по относительным показателям

Для комплексной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности.

В практике проведения финансового анализа в основном используется следующие показатели, характеризующие платежеспособность:

- коэффициент текущей (общей) ликвидности или коэффициент покрытия;

- коэффициент быстрой ликвидности или критической оценки;

- коэффициент абсолютной ликвидности.

Приведенные коэффициенты отличаются друг от друга составом числителя. В коэффициенте абсолютной ликвидности в качестве числи теля использована самая ликвидная часть текущих активов денежные средства, в промежуточном коэффициенте покрытия в числителе кроме денежных средств имеется дебиторская задолженность. В числителе ко эффициента текущей ликвидности используется сумма всех текущих ак тивов.

Что касается критических значений коэффициентов, то об общем коэффициенте покрытия можно сказать, что значение 2 достаточно спорно, так как его правильнее было бы дифференцировать по отрасле вому признаку. Для промежуточного коэффициента покрытия считается нормальным его значение до единицы. Чрезмерно высокое значение это го коэффициента может быть результатом неоправданного роста дебиторской задолженности или производственных запасов.

Все три коэффициента характеризуют степень покрытия текущими активами краткосрочного долга.

Анализ финансовой устойчивости

Финансовая устойчивость это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какойлибо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершае мых ежедневно, является как бы возмутителем определённого состоя ния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой.

На практике применяют разные методики анализа финансовой ус тойчивости.

Анализ финансовой устойчивости предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (разница между текущими активами и текущими обязательствами);

2. Наличие собственных и долгосрочных заёмных источников формирования запасов и затрат или функционирующий капитал;

3. Общая величина основных источников формирования запасов и затрат. Вследствие отсутствия краткосрочных и долгосрочных заемных средств, все три показателя будут равны.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования.

С помощью этих показателей определяется трехкомпонентный по казатель типа финансовой ситуации

, . 1 если Ф^0 S Ф Ь10, если Ф<0

Возможно выделение 4х типов финансовых ситуаций: 1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям Фс>О; Фт>О; Фо>0; т.е. S = {1,1,1};

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность

Фс<0; Фт>0; Фо>0; т.е. S={0,1,1};

3. Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возмож ность восстановления равновесия за счет пополнения источников собст венных средств, за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов

Фс<0; Фт<0;Фо>0;т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности

Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}.

Анализ финансовой устойчивости по относительным показателям.

Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заемных средств. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому в мировой и отечественной практике разработана система показателей [6].

К таким показателям относят [Ковалев В.В. Введение в финансовый менеджмент. М.: ФиС, 2000]:

- коэффициент концентрации собственного капитала;

- коэффициент финансовой зависимости;

- коэффициент маневренности собственного капитала;

- коэффициент структуры долгосрочных вложений;

- коэффициент соотношения собственных и привлеченных средств.

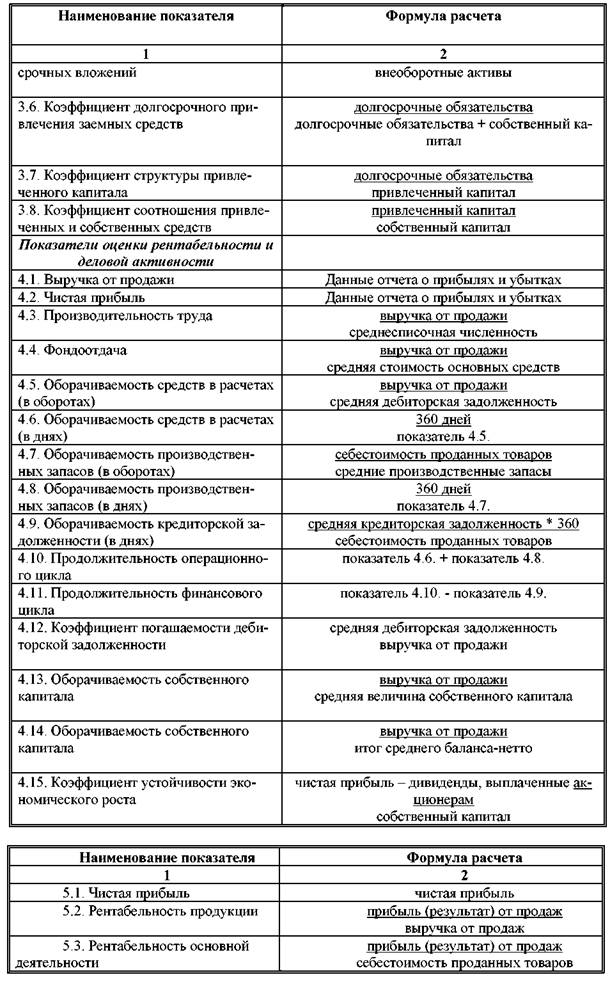

Анализ деловой активности и рентабельности.

Завершающим этапом анализа финансово – экономического состояния предприятия является оценка эффективности хозяйственной деятельности.

Цель анализа – получить наибольшее число ключевых параметров, позволяющих дать точную оценку текущего состояния и ожидаемых перспектив развития.

Эффективность хозяйственной деятельности предприятия характеризуется:

- деловой активностью, отражающей результативность работы предприятия относительно величины активов предприятия или величины их потребления в процессе производства;

- рентабельностью, отражающей полученный эффект относительно ресурсов и затрат, использованных для достижения этого эффекта.

Финансовое положение предприятия находится в непосредствен ной зависимости от того, насколько быстро средства, вложенные в акти вы, превращаются в реальные деньги.

Ускорение оборачиваемости оборотных средств уменьшает по требность в них: меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и следовательно, ведет к снижению уровня затрат на их хранение, что способствует в конечном счете повышению рентабельности и улучшению финансового состояния пред приятия.

Замедление времени оборота приводят к увеличению необходимо го количества оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния предприятия.

Показателями оборачиваемости являются:

- коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчетный период, равный отношению выручки от продаж без НДС к средней стоимости оборотных средств;

- время оборота, показывающее среднюю продолжительность од ного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в ана лизируемом периоде.

Количественный показатель деловой активности определяется абсолютными и относительными критериями:

- объем реализации произведенной продукции;

- прибыль;

- активы предприятия.

При анализе необходимо учитывать сравнительную динамику этих показателей, существует их оптимальное соотношение

Тп > Тв > Так > 100%,

Т.е. прибыль возрастает более высокими темпами, чем объем реализации и имущество предприятия. Из этого следует, что издержки производства и обращения должны снижаться, а ресурсы предприятия использоваться более эффективно.

В широком смысле слова понятие рентабельности означает при быльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки про изводства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятия, поэтому они обязательны при проведении сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

К показателям рентабельности относят:

- рентабельность активов (авансированного капитала);

- рентабельность собственного капитала;

- рентабельность продаж;

- рентабельность основных фондов и другие.

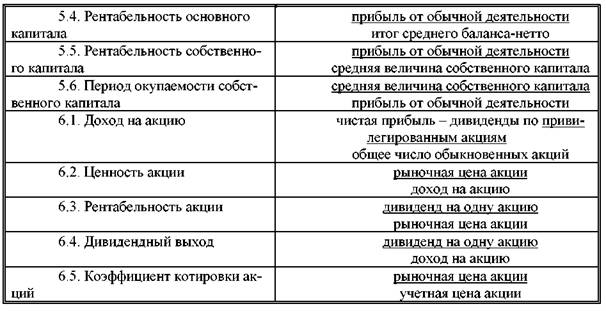

Анализ положения на рынке ценных бумаг

Этот блок анализа проводится на предприятиях, где имеются ак ции, котирующиеся на фондовой бирже. Хотя отдельные показатели мо гут быть рассчитаны и для закрытых акционерных обществ.

В этом разделе анализа могут быть рассчитаны следующие показа тели [Ковалев В.В. Введение в финансовый менеджмент. М.: ФиС, 2000]:

- доход на акцию;

- цена акции (ценность акции, мультипликатор цена/прибыль);

- рентабельность акции;

- дивидендный выход;

- коэффициент котировки акции.

Система показателей, применяемая для анализа финансовохозяйственной деятельности, приведена в табл. 6.

Кроме того, для определения величины операционного и финансо вого риска оцениваемого предприятия рекомендуется рассчитать в динамике величины операционного и финансового рычагов (левериджа).

Основные источники информации:

- законодательство РФ

- данные Государственного комитета по статистике;

- информационные отраслевые бюллетени;

- бизнес-план.

Рынки сбыта. Предложение, спрос, цена являются важными регуляторами рыночной экономики. Достижение сбалансированности между спросом и предложением определяет как общее макроэкономическое равновесие, так и особенности сбыта продукции. Для анализа выбранной предприятием стратегии сбыта товаров можно использовать, например, матрицу Ансоффа, которая предполагает четыре альтернативных стратегии:

1. Проникновение на уже сложившийся рынок с тем же продуктом, что и конкуренты.

2. Развитие рынка за счет создания новых сегментов рынка.

3. Разработка принципиально новых товаров или модернизация существующих.

4. Диверсификация производимой продукции для освоения новых рынков.

В зависимости от стратегии сбыта товаров составляется прогноз объёмов реализуемой продукции. Особого внимания оценщиков заслуживают ограничения в проведении выбранной стратегии: объем спроса и взаимоотношения с поставщиками.

Спрос - количество товаров и услуг, которое будет куплено по конкретной цене за определенный период. Спрос на товары в количественном выражении измеряется в обратной зависимости от цены при прочих равных условиях.

Рыночная цена в конечном итоге устанавливается в результате взаимодействия спроса и предложения. Таким образом, объем спроса и цена являются важными внешними ограничениями при оценке текущего и будущего потенциала предприятия.

Особого внимания в процессе сбора информации заслуживают отношения с поставщиками с точки зрения юридической определенности договоров и их надежности.

Целью сбора данной информации является определение потенциала отечественного (если необходимо и зарубежного) рынка сбыта товара: объем продаж в текущих ценах ,ретроспектива за последние 2—5 лет по оцениваемому предприятию, объем продаж в текущих ценах по конкурентам, прогнозы по расширению рынков сбыта в Российской Федерации и за её пределами.

Основные источники информации:

- данные Государственного комитета по статистике;

- данные отдела маркетинга оцениваемого предприятия;

- отраслевые информационные издания;

- периодическая экономическая печать;

- бизнес-план;

- личные контакты.

Условия конкуренции.

В рыночной экономике наиболее типичны рынки несовершенной конкуренции, на которых механизм свободного конкурентного ценообразования имеет серьёзные ограничения.

Оценка конкурентоспособности предприятия проводится с учетом типа рынка, а, следовательно, наличия ограничений для вступления в отрасль и конкурентов, производящих товары-заменители.

Анализ должен дополняться сведениями об объеме производства конкурирующего товара в натуральном и стоимостном выражении, характеристикой продукции конкурентов (объем, качество обслуживания, цены, каналы сбыта, реклама), доли реализуемой продукции в общем объеме отечественного производства, а также перечнем основных российских импортеров этого товара.

Основные источники информации:

- данные государственного комитета по статистике;

- данные отдела маркетинга на оцениваемом предприятии;

- фирмы-дилеры;

- таможенное управление;

- отраслевые информационные издания;

- бизнес-план.

Заключение

Таким образом, базовые возможности рассмотренных программ автоматизации финансового анализа в целом сопоставимы. Однако АБФИ проигрывает двум другим программам из-за отсутствия встроенных регламентированных методик анализа и средств интерпретации показателей, что, очевидно, не может не снизить интерес к ней со стороны органов государственного управления и корпораций.

Следует иметь в виду, что АФСП можно охарактеризовать исключительно как готовое решение, не имеющее возможностей расширения функционала без участия фирмы-разработчика, а программу АБФИ — в большей степени как инструментарий, требующий при решении сложных задач подключения программиста и аналитика высокой квалификации. Audit Expert на их фоне выглядит как некий оптимум, сочетающий наличие широкого набора встроенных методик с удобством реализации любых собственных аналитических наработок пользователя.

Программы АФСП и Audit Expert способны удовлетворить требования пользователей, которые решают стандартный круг задач финансового анализа. Для реализации собственных методик, а также формирования аналитических отчетов рационально использовать программы АБФИ и Audit Expert.

Системным интеграторам, создающим решения по комплексной автоматизации предприятий, имеет смысл ориентироваться на программы АБФИ и Audit Expert, поскольку в них развит инструментарий для организации экспорта/импорта данных, что позволяет интегрировать их с другими разработками: бухгалтерскими программами, системами планирования, бюджетирования и т.д.

Наиболее трудоемким этапом расчета премии за контроль (скидки на неконтрольный характер) является процесс очищения денежного потока от рисков, связанных с владением долей предприятия. В связи с этим в целях автоматизации расчетов предлагается использовать программный продукт Microsoft Excel.

Основной целью использования данного программного продукта является сокращение временных затрат на построение «дерева» вероятностей наступления рисков миноритарного характера в ходе применения доходного подхода к оценке бизнеса.

На российском рынке присутствует ряд программных продуктов, используемых для расчета стоимости бизнеса при помощи доходного подхода. Наиболее популярными являются программные комплексы «ИНЭК — Аналитик» (разработчик — компания «ИНЭК») и «Forecast Expert» (разработчик — компания «Про-Инвест»). Однако они обладают существенным недостатком, серьезно затрудняющим их использование в ходе расчетов. Этот недостаток заключается в ограничениях, которые накладывает сам программный продукт на алгоритм расчетов. С одной стороны, предусмотренный алгоритм, сопровождаемый инструкциями, позволяет даже при отсутствии необходимой квалификации грамотно выполнить некоторые операции, с другой стороны — затрудняет внесение изменений и корректировок в процесс расчетов.

В силу того, что предлагаемый алгоритм определения стоимости доли предприятия является новым и ранее не применялся для оценки прав контроля, использовать существующие специализированные программные продукты в целях настоящей дипломной работы не представляется возможным.

Табличный процессор MS Excel позволяет самостоятельно смоделировать любой сценарий развития событий с помощью трех ключевых параметров: вероятность наступления риска, сила воздействия риска и база применения риска (базовый показатель). При оценке компании «Славнефть — Мегионнефтегаз» было построено «дерево» вероятностей, исходя из двух альтернативных вариантов развития событий в первом прогнозном году с последующей декомпозицией каждого варианта в других прогнозных периодах. В результате в 4-м прогнозном периоде было получено 16 сценариев развития компании. Благодаря применению встроенных функций MS Excel, автоматически был произведен расчет очищенного денежного потока, исходя из полученных вариантов развития на основе формулы математического ожидания.

Список литературы

- Антилл Н. Оценка компаний: анализ и прогнозирование с использованием отчетности по МСФО. Пер. с англ. - М.

- Барташевич Н.И. Методические подходы к оценке стоимости организаций Инновационное развитие экономики. 2014. № 1 (18).

- Бухарин Н.А., Дмитриев С.Ю. Определение рыночной стоимости пакета акций Имущественные отношения в РФ. 2010. № 5.

- Бухарин Н.А., Озеров Е.С., Пупенцова С.В., Шаброва О.А. Оценка и управление стоимостью бизнеса: учеб. пособие / под общей редакцией Е.С. Озерова – СПб: ЭМ-НиТ, 2011

Валдайцев С.В. Оценка бизнеса. Учебник, 3-е издание, Издательства: ТК Велби, Проспект, 2008 г.

- Волкова А.Ю. Проблемы оценки бизнеса средних компаний // журнал «Управление компанией», 2007.

- Грязнова А.Г., Федотова М.А, Оценка бизнеса Учебник. Под ред. А.Г. Грязновой, М.А. Федотовой. 2-е издание, перераб. и доп. М. 2008 г.

- Гулькин П. Г., Теребынькина Т. А. Оценка стоимости и цено-образование в венчурном инвестировании и при выходе на рынок IPO. – С-Пб.: Аналитический центр «Альпари СПб», 2002.

- Иностранные граждане и лица без гражданства в РФ (Международное частное право)

- Прайс-листы (банк данных интернет-магазина)

- Правовое регулирование организации допинга контроля в Российской Федерации

- Текст, как основной элемент издания

- ПРЕДМЕТ, МЕТОД И ПРИНЦИПЫ ЖИЛИЩНОГО ПРАВА (Его особенности)

- ПРЕДМЕТ, МЕТОД И ПРИНЦИПЫ ЖИЛИЩНОГО ПРАВА (Метод жилищного права. Его особенности)

- Методы управления конфликтной ситуации

- Институт президентства в современном мире (по конституционному праву)

- Предмет и методы муниципального права (по конституционному праву)

- Правовое положение Конституционного Суда Российской Федерации (по конституционному праву)

- Периферийные устройства

- Содержание и специфические особенности предпринимательской деятельности в сфере оптовой торговли