Основные понятия и сущность корпоративного управления (Понятие корпоративного управления)

Содержание:

Введение

Основными целями корпоративного управления являются создание действенной системы обеспечения сохранности предоставленных акционерами средств и их эффективного использования, снижение рисков, которые инвесторы не могут оценить и не хотят принимать и необходимость управления которыми в долгосрочном периоде со стороны инвесторов неизбежно влечет снижение инвестиционной привлекательности компании и стоимости ее акций. Корпоративное управление влияет на экономические показатели деятельности акционерного общества, оценку стоимости акций общества инвесторами и на его способность привлекать капитал, необходимый для развития. Совершенствование корпоративного управления в Российской Федерации — важнейшая мера, необходимая для повышения устойчивости, эффективности деятельности акционерных обществ, увеличения притока инвестиций во все отрасли российской экономики как из источников внутри страны, так и от зарубежных инвесторов. Одним из способов такого совершенствования является введение определенных стандартов, установленных на основе анализа наилучшей международной и российской практики корпоративного управления.

1.Понятие корпоративного управления

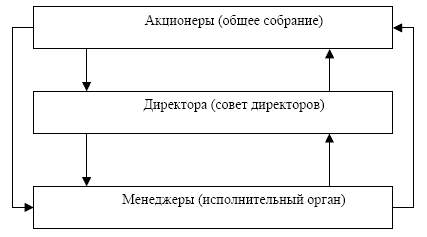

«Корпоративное управление» — понятие, охватывающее систему взаимоотношений между исполнительными органами акционерного общества, его советом директоров, акционерами и другими заинтересованными сторонами. Корпоративное управление является инструментом для определения целей общества и средств достижения этих целей, а также обеспечения эффективного контроля за деятельностью общества со стороны акционеров и других заинтересованных сторон.

Важное значение при организации эффективного управления в корпорации играет соблюдение принципов – основополагающих начал. Так, еще в 1999 году ОЭСР опубликовало документ под названием «Принципы корпоративного управления», призванный оказать методическую поддержку по совершенствованию нормативной, институциональной и регулятивной составляющей процесса управления в корпорации. К ним относятся следующие:

- приоритетный характер прав и интересов акционеров

- равенство заинтересованных субъектов

- весомая роль участников в управлении компанией

- прозрачность

- гласность

- выполнение членами правления возложенных на них обязанностей.

- Принятие данного рекомендательного документа повлекло за собой осознание многими странами, в том числе и Россией, необходимости модернизации действовавшей системы управления на предприятиях.

Основными целями корпоративного управления являются создание действенной системы обеспечения сохранности предоставленных акционерами средств и их эффективного использования, снижение рисков, которые инвесторы не могут оценить и не хотят принимать и необходимость управления которыми в долгосрочном периоде со стороны инвесторов неизбежно влечет снижение инвестиционной привлекательности компании и стоимости ее акций. Корпоративное управление влияет на экономические показатели деятельности акционерного общества, оценку стоимости акций общества инвесторами и на его способность привлекать капитал, необходимый для развития. Совершенствование корпоративного управления в Российской Федерации — важнейшая мера, необходимая для повышения устойчивости, эффективности деятельности акционерных обществ, увеличения притока инвестиций во все отрасли российской экономики как из источников внутри страны, так и от зарубежных инвесторов. Одним из способов такого совершенствования является введение определенных стандартов, установленных на основе анализа наилучшей международной и российской практики корпоративного управления.

Корпоративное управление влияет на экономические показатели деятельности акционерного общества, оценку стоимости акций общества инвесторами и на его способность привлекать капитал, необходимый для развития. Совершенствование корпоративного управления в Российской Федерации — важнейшая мера, необходимая для повышения устойчивости, эффективности деятельности акционерных обществ, увеличения притока инвестиций во все отрасли российской экономики как из источников внутри страны, так и от зарубежных инвесторов. Одним из способов такого совершенствования является введение определенных стандартов, установленных на основе анализа наилучшей международной и российской практики корпоративного управления.

2.Предмет и сущность корпоративного управления

Корпорация – это, прежде всего, акционерное общество, следовательно, предметом науки корпоративного управления являются организационно-управленческие отношения по поводу формирования и использования акционерного капитала (собственности). Поскольку учредителями корпораций выступают, как правило, юридические лица, совместно реализующие общие цели и интересы, к предмету корпоративного управления следует отнести отношения по поводу эффективной организации и координации действий учредителей.

К настоящему времени сформировались две концепции корпоративного управления. Одна из них исходит из узкой трактовки сущности корпоративного управления, связанной «с установлением баланса интересов разных групп заинтересованных лиц (акционеров, в том числе крупных и монетарных, владельцев привилегированных акций, государственных органов)». В этом случае под предметом корпоративного управления понимается «система отношений между органами управления и должностными лицами эмитентов, владельцами ценных бумаг таких эмитентов (акционерами, обладателями облигаций и иных ценных бумаг), а также другими заинтересованными лицами, так или иначе вовлеченными в управление эмитентом как юридическим лицом». В рамках данной концепции внимание акцентируется на таких участниках отношений, связанных с функционированием акционерных обществ, как менеджмент компании, наемные работники, крупные акционеры, миноритарные акционеры, владеющие незначительным числом акций, владельцы других ценных бумаг компании, ее кредиторы, органы государственной власти федерального и субфедерального уровней.

Вторая концепция предлагает более богатый спектр факторов, обусловливающих эффективность функционирования корпораций: внешних и внутренних, прямых и косвенных, экономических, социальных, правовых, организационных. Кроме того, она учитывает множество юридических положений, регулирующих отношения современных корпораций. Исходя из этих посылок, корпоративное управление - это «система управленческих отношений между взаимодействующими хозяйствующими субъектами (в том числе руководящими и подчиненными) по поводу субординации и гармонизации их интересов, обеспечения синергии как их совместной деятельности, так и их взаимоотношений с внешними контрагентами (включая госорганы) в достижении поставленных целей».

Корпоративное управление в узком понимании – это система правил и стимулов, побуждающих управленцев компании действовать в интересах акционеров.

В широком смысле корпоративное управление – это система организационно-экономических, правовых и управленческих отношений между субъектами экономических отношений, интерес которых связан с деятельностью компании. В свою очередь, под субъектами корпоративного управления понимается: менеджеры, акционеры и другие заинтересованные лица (кредиторы, служащие компании, партнеры компании, местные органы власти).

Все участники корпоративных отношений имеют общие цели, в т.ч.:

создание жизнеспособной прибыльной компании, обеспечивающей выпуск высококачественных товаров и рабочие места, а также обладающей высоким престижем и безупречной репутацией;

увеличение стоимости материальных и нематериальных активов компании, рост котировок ее акций и обеспечение выплаты дивидендов;

получение доступа к внешнему финансированию (рынкам капитала);

получение доступа к трудовым ресурсам (кадрам менеджеров и других работников);

увеличение рабочих мест и общий рост экономики.

Вместе с тем, каждый участник корпоративных отношений имеет свои интересы, и различие между ними может привести к развитию корпоративных конфликтов. В свою очередь, надлежащее корпоративное управление содействует предотвращению конфликтов, а при возникновении - их разрешению посредством предусмотренных процессов и структур. Такими процессами и структурами являются формирование и функционирование различных органов управления, регулирование взаимоотношений между ними, обеспечение равноправного отношения ко всем сторонам, раскрытие надлежащей информации, ведение бухгалтерского учета и финансовой отчетности в соответствии должными стандартами и пр.

3.Система корпоративного управления

В чем же различаются интересы субъектов корпоративного управления?

Менеджеры получают основную часть своего вознаграждения, как правило, в виде гарантированной заработной платы, в то время, как остальные формы вознаграждения играют значительно меньшую роль. Они заинтересованы, прежде всего, в прочности своего положения, устойчивости компании и снижении опасности воздействия непредвиденных обстоятельств (например, финансировании деятельности компании преимущественно за счет нераспределенной прибыли, а не внешнего долга). В процессе выработки и реализации стратегии развития компании, как правило, склонны к установлению прочного долгосрочного баланса между риском и прибылью. Менеджеры зависят от акционеров, представленных советом директоров и заинтересованы в продлении своих контрактов на работу в компании. Они также непосредственно взаимодействуют с большим числом групп, проявляющих интерес к деятельности компании (персонал компании, кредиторы, клиенты, поставщики, региональные и местные власти и пр.) и вынуждены принимать во внимание, в той или иной степени, их интересы. Менеджеры находятся под воздействием ряда факторов, которые не связаны с задачами повышения эффективности деятельности и стоимости компании или даже противоречат им (стремление к увеличению размеров компании, расширению ее благотворительной деятельности как средства повышения личного статуса, корпоративного престижа и пр.).

В свою очередь, акционеры могут получить доход от деятельности компании лишь в форме дивидендов (той части прибыли компании, которая остается после того, как компания рассчитается по своим обязательствам), а также за счет продажи акций в случае высокого уровня их котировок. Соответственно, они заинтересованы в высоких прибылях компании и высоком курсе ее акций. При этом акционеры несут самые высокие риски: неполучение дохода в случае, если деятельность компании, по тем или иным причинам, не приносит прибыли; в случае банкротства компании получают компенсацию лишь после того, как будут удовлетворены требований всех других групп. Акционеры склонны к поддержке решений, которые ведут к получению компанией высоких прибылей, но и сопряженных с высоким риском. Как правило, диверсифицируют свои инвестиции среди нескольких компаний, поэтому инвестиции в одну конкретную компанию не являются единственным (или даже главным) источником дохода, а также имеют возможность воздействовать на менеджмент компании лишь двумя путями:

1) при проведении собраний акционеров, через избрание того или иного состава совета директоров и одобрения или неодобрение деятельности менеджмента компании;

2) путем продажи принадлежащих им акций, воздействуя тем самым на курс акций, а также создавая возможность поглощения компании акционерами, недружественными действующему менеджменту. Акционеры непосредственно не взаимодействуют с менеджментом компании и другими заинтересованными группами.

4.Предпосылки для разработки настоящего Кодекса корпоративного управления

1. Практика реализации норм корпоративного управления, в том числе судебная, и традиции корпоративного управления все еще продолжают формироваться и зачастую не являются удовлетворительными.

2. Надлежащее корпоративное управление не может быть обеспечено только нормами законодательства. Во-первых, законодательство устанавливает и должно устанавливать только общие обязательные правила. Чрезмерная детализация правовых норм препятствует работе обществ, поскольку каждое из них уникально и особенности его деятельности не могут быть полностью отражены в законодательстве. Поэтому часто законодательство либо вообще не содержит норм, регулирующих соответствующие отношения (причем далеко не всегда отсутствие регулирования является пробелом в законодательстве), либо устанавливает общее правило, оставляя за участниками таких отношений возможность выбора варианта поведения. Во-вторых, законодательство оказывается не в состоянии своевременно реагировать на изменения практики корпоративного управления, поскольку внесение изменений в законодательство требует значительного времени.

3. Многие вопросы, связанные с корпоративным управлением, лежат за пределами законодательной сферы и имеют этический, а не юридический характер. Многие положения законодательства, регулирующие в том числе корпоративное управление, основываются на этических нормах и на нормах общепринятой деловой практики. Примером таких правовых норм могут служить нормы гражданского законодательства, устанавливающие возможность 11 при отсутствии применимого законодательства исходить из требований добросовестности, разумности и справедливости, требующие осуществлять гражданские права разумно и добросовестно, а также запрещающие осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью и иное заведомо недобросовестное осуществление гражданских прав. Таким образом, морально-этические стандарты разумности, справедливости и добросовестности являются составной частью действующего законодательства. Вместе с тем подобных положений законодательства не всегда достаточно, чтобы добиться надлежащего корпоративного управления. Поэтому обществам следует действовать в соответствии не только с нормами законодательства, но и с этическими нормами, которые нередко являются более строгими, чем нормы законодательства.

4. Кодексу отводится особое место в области развития и совершенствования российской практики корпоративного управления. Он играет важную направляющую роль в установлении стандартов управления российскими обществами и в содействии дальнейшему развитию российского финансового рынка.

Принципы и рекомендации, изложенные в Кодексе, ориентированы прежде всего на акционерные общества, ценные бумаги которых обращаются на организованных торгах. Таким обществам следует осуществлять раскрытие информации о соблюдении принципов Кодекса, а равно о причинах несоблюдения каких-либо из указанных принципов. Применение положений Кодекса акционерными обществами с большим количеством акционеров также имеет важное значение для акционеров и инвесторов. Кроме того, положения Кодекса могут быть в соответствующей мере применены в своей деятельности и иными юридическими лицами.

Проблемы управления на уровне корпоративных формирований отличаются от проблем менеджмента организации и в первую очередь по содержанию и объекту воздействия. Специфика объекта управленческого воздействия определяет сущность корпоративного управления как особого направления науки, практики и учебного предмета.

5.Основные механизмы системы корпоративного управления

Система корпоративного управления представляет собой организационную модель, с помощью которой корпорация должна представлять и защищать интересы своих акционеров. Это система взаимодействия и взаимоотчетности акционеров, совета директоров, менеджеров и других заинтересованных сторон (сотрудники, кредиторы, поставщики, местные власти, общественные организации), целью которой является увеличение прибыли при соблюдении действующего законодательства и с учетом международных стандартов.

Участие в совете директоров. Базовая идея деятельности совета директоров - формирование группы лиц, свободных от деловых и иных взаимоотношений с компанией и ее менеджерами и обладающих определенным уровнем знаний о ее деятельности, которые осуществляют надзорные функции от имени владельцев (акционеров или инвесторов) и других заинтересованных групп. При этом возможны как слабый контроль за менеджментом компании, так и чрезмерное и безответственное вмешательство совета в работу менеджеров.

Враждебное поглощение. Акционеры, разочарованные в результатах деятельности своей компании, могут свободно продать свои акции. При массовом характере продаж, курсовая стоимость акций падает, открывается возможность другим компаниям скупить их и, получив, таким образом, большинство голосов на собрании акционеров, заменить прежних управляющих в надежде, что новые смогут полностью реализовать потенциал компании. Угроза поглощения заставляет менеджмент компании действовать в интересах своих акционеров и добиваться максимально высокой курсовой стоимости акций даже при отсутствии эффективного контроля со стороны акционеров. Однако процесс поглощения может оказаться дорогостоящим и дестабилизировать на какое-то время деятельность как компании-покупателя так и приобретаемой компании. Кроме того, такая перспектива поощряет менеджеров в работе только в рамках краткосрочных программ, поскольку долгосрочные инвестиционные проекты могут негативно сказаться на уровне курсовой стоимости акций их компаний.

Борьба за доверенности от акционеров. Принятая в странах с развитым фондовым рывком практика предусматривает, что менеджмент, компании, извещая акционеров о предстоящем общем собрании, предлагает им передать доверенность на право голосовать принадлежащим им числом голосов (одна акция дает акционеру право на один голос). Обычно большинство акционеров соглашается на это. Однако группа акционеров (или иных лиц), недовольная менеджментом компании, также может попытаться получить от других акционеров доверенности на участие в голосовании от их имени и провести голосование против действующего менеджмента компании.

Банкротство – этот способ контроля за деятельностью корпорации, как правило, используется кредиторами в том случае, если компания оказывается не в состоянии осуществлять платежи по своим долгам и кредиторы не одобряют план по выходу из кризисного состояния, предлагаемый менеджментом компании. В рамках этого механизма решения ориентируются прежде всего на интересы кредиторов, требования же акционеров в отношении активов компании удовлетворяются в последнюю очередь. Управленческий персонал и совет директоров теряют право контроля над компанией, оно переходит к назначаемому судом ликвидатору или конкурсному управляющему.

6.Модели корпоративного управления

Японская модель корпоративного управления

Японская модель КУ имеет узкую сферу применения – она распространена лишь в Японии. Для нее характерна распространение практики перекрёстного владения акциями компании (так называемое «кейрец»), а также их концентрация среди крупных и средних акционеров. Миноритарии, представленные мелкими частными и институциональными инвесторами, развиты слабо. На протяжении долгого времени они вели себя пассивно и располагали незначительными объемами акций.

Отличительной особенностью данной модели выступает основополагающая роль банков в функционировании корпораций. Зачатую у каждой промышленной группы имеется свой банк, который составляет ее ядро и выступает в роли основного регулятора финансовых потоков. Как правило, такие банки владеют значительным пакетом акций компании.

Германская модель корпоративного управления

Германская или как е еще принято называть, континентальная модель КУ нашла свое применение в австрийских и немецких корпорациях. География ее распространения включает в себя такие страны, как: Австрия, Германия, Норвегия, Швейцария и Нидерланды.

Для германской системы корпоративного управления характерна двухуровневая структура. Это означает, что совет директоров состоит из наблюдательного совета и правления. Первому присущи функции контроля. Второе же выполняет исполнительные функции. В качестве высшего органа управления выступает собрание акционеров.

Характерной особенностью германкой модели КУ выступает кодетерминация, непосредственно связанная с участием сотрудников в управлении компанией. В состав наблюдательного совета в обязательном порядке входят работники компании и представители банков.

Англо-американская модель корпоративного управления

Англо-американская модель КУ характеризуется высокой распыленностью акционерного капитала. Это означает наличие множества миноритарных акционеров и мелких инвесторов, обособленных друг от дуга, которые находятся в зависимости от менеджмента компании.

Собрания акционеров носят по большей части формальный характер, реальное управление корпорацией сосредоточено в руках профессиональных менеджеров.

Ведущая роль в корпоративном управлении отводится совету директоров, в руках которого сосредоточены функции «надзора» и «управления». Именно он распоряжается всей деятельностью корпорации, защищает интересы ее акционеров, обеспечивает качество КУ и несет ответственность перед собранием акционеров и контролирующими государственными органами.

7.Принципы корпоративного управления

В основе системы управления корпорацией лежит ряд общих принципов. В качестве наиболее важных можно выделить следующие:

1. Принцип централизации управления, т. е. сосредоточение стратегических и наиболее важных решений в одних руках.

К достоинствам централизации относятся: принятие решений теми, кто хорошо представляет работу корпорации в целом, занимает высокие должности и имеет обширные знания и опыт; устранение дублирования в работе и связанное с этим снижение общих управленческих расходов; обеспечение единой научно-технической, производственной, сбытовой, кадровой политики и т. п.

Недостатки централизации заключаются в том, что решения принимают лица, плохо знающие конкретные обстоятельства; затрачивается много времени на передачу информации, а она сама теряется; менеджеры низшего звена управления практически устраняются от принятия решений, которые подлежат исполнению. Поэтому централизация должна носить умеренный характер.

2. Принцип децентрализации, т. е. делегирования полномочий, свободы действий, прав, предоставляемых нижестоящему органу управления корпорацией, структурному подразделению, должностному лицу принимать в определенных рамках решения или отдавать распоряжения от имени всей фирмы или подразделения. Необходимость этого связана с ростом масштабов производства и его усложнением, когда не только один человек, но и целая группа лиц не могут определять и контролировать все решения, а тем более выполнять их.

Децентрализация имеет множество достоинств: возможность быстрого принятия решений и привлечения к этому менеджеров среднего и низшего уровней; отсутствие необходимости в разработке детальных планов; ослабление бюрократизации и др.

К отрицательным моментам децентрализации можно отнести: возникающий недостаток информации сказывающийся на качестве решений; затруднения с унификацией правил и процедур принятия решений, что увеличивает время, необходимое для согласований; при большой степени децентрализации возникновение угрозы перерастания в дезинтеграцию и сепаратизм и др.

Потребность в децентрализации возрастает в территориально разбросанных фирмах, а также в неустойчивой и быстро меняющейся среде, т.к. возрастает дефицит времени на согласование необходимых действий с центром.

Степень децентрализации зависит от опыта и квалификации руководителей и сотрудников подразделений, что определяется количеством их прав и ответственности за самостоятельно принимаемые решения.

3. Принцип координации деятельности структурных подразделений и сотрудников корпорации. В зависимости от обстоятельств координация или возлагается на сами подразделения, совместно вырабатывающие необходимые мероприятия, или может быть поручена руководителю одного из них, который в силу этого становится первым среди равных; наконец, чаще всего координация становится уделом специально для этого назначенного руководителя, располагающего аппаратом сотрудников и консультантов.

4. Принцип использования человеческого потенциала заключается в том, что принятие основной массы решений производится не предпринимателем или главным менеджером в одностороннем порядке, а сотрудниками тех уровней управления, где решения должны быть выполнены. Исполнители должны быть сориентированы не на прямые указания сверху, а на четко ограниченные сферы действия, полномочия и ответственность. Вышестоящие инстанции должны решать только те вопросы и проблемы, которые нижестоящие не в состоянии или не имеют права брать на себя.

5. Принцип эффективного использования, а не пренебрежения услугами сателлитов бизнеса. Бизнес включает в сферу своего влияния целый комплекс сопутствующих видов деятельности. Специалистов, их выполняющих, называют сателлитами бизнеса, т. е. его сообщниками, спутниками, помощниками. Они способствуют связям корпораций с внешним миром: контрагентами, государством в лице его многочисленных органов и учреждений.

К группе сателлитов относят: финансистов и бухгалтеров, которые прокладывают финансовый курс корпорации так, чтобы оптимизировать уплату налогов; юристов, помогающих строить правовые отношения с другими предприятиями и с государством; статистиков, экономистов-аналитиков, составителей экономических и другого рода обзоров; специалистов-сбытовиков; рекламных агентов; специалистов по связям с общественностью и прочих.

8.Международные принципы корпоративного управления

В апреле 1998 г. Совет Организации Экономического Развития и Сотрудничества (ОЭСР – объединяет 29 стран) призвал организацию разработать свод стандартов и руководств по корпоративному управлению совместно с национальными правительствами, другими заинтересованными международными организациями и частным сектором. Для этого создали Специальную группу по корпоративному управлению, которой поручили разработать не имеющие обязательного характера принципы, воплощающие взгляды государств-членов.

Принципы основаны на опыте государств-членов, которые предпринимали подобные попытки в национальных масштабах, и на результатах работы, проводившейся в ОЭСР ранее, включая работу Консультативной группы ОЭСР по корпоративному управлению в бизнес секторе. В подготовке Принципов приняли участие несколько комитетов ОЭСР: Комитет по финансовым рынкам, Комитет по международным инвестициям и транснациональным предприятиям, Комитет по промышленности, Комитет по вопросам политики в области охраны окружающей среды. Значительный вклад в разработку внесли государства, не являющиеся членами ОЭСР, Мировой банк, Международный валютный фонд, деловые круги, инвесторы, профсоюзы и др. заинтересованные лица.

В Апреле 1999 г., ОЭСР опубликовала принципы. Их цель – помощь "Правительствам стран-членов ОЭСР и правительствам других стран в работе по оценке и совершенствованию правовой, институциональной и регулирующей систем по отношению к корпоративному управлению в своих странах..." Принципы подписаны министрами на заседании Совета ОЭСР в мае 1999 г.

Группа Европейских Акционеров, "Euroshareholders" - это конфедерация ассоциаций европейских акционеров, основанная в 1990 г. В нее входит восемь национальных ассоциаций акционеров. Ее задача – представлять интересы индивидуальных акционеров в Европейском Союзе. Принципы Euroshareholders основаны на тех же принципах, что и в ОЭСР, но являются более специфическими и детализированными. Принципы Euroshareholders - в случае их принятия различными компаниями и странами - должны улучшить права и влияние акционеров.

Заключение

Под корпоративным управлением понимается совокупность организационных и методических решений, обеспечивающих управление организациями, отвечающих требованиям корпоративной идентичности за реализацию достижений двух поставленных целей:

1) обеспечение баланса интересов собственников организации, ее менеджмента, акционеров и других финансово-заинтересованных сторон;

2) увеличение капитализации организации (стоимости бизнеса).

Рассмотренные модели управления корпорациями имеют определенные сходства и различия между собой. Каждая модель обладает своими достоинствами и недостатками. С точки зрения акционеров наиболее предпочтительной является англо-американская модель, так как управление в ней является наиболее прозрачным, и большое внимание уделяется интересам даже мелких акционеров.

Проблема исследования корпоративного управления в настоящее время является одним из самых актуальных направлений современных экономических исследований.

Список литературы

1)Кодекс корпоративного управления 10 апреля 2014 г.

2)Карапетян Д., Грачева М. Корпоративное управление: основные понятия и результаты исследования российской практики // Управление компанией. 2009. №

3)Орехов С.А., Селезнев В.А. Теория корпоративного управления. Учебно-методический комплекс (издание 4-е, переработанное и дополненное). - М.: Изд. центр ЕАОИ, 2008.

4)Мащенко В.Е. Системное корпоративное управление. М.: Сирин, 2003.

5)ШейлаПаффер, ДаниелМакКарти. Корпоративное управление: поиск модели. //Экономические стратегии. - 2004.

6)Гурков И. Б. Стратегия и структура корпорации: учеб.пособие. - М.: Дело, 2006.

7) Шуклина М.А. «Основы корпоративного управления» 2019 г.

- Системы управления эффективностью бизнеса . Функциональные возможности ВРМ-систем

- Факторы, влияющие на эффективность управленческих решений в проектной деятельности

- Сущность экономического анализа (по дисциплине “Проектный анализ”)

- Как настроиться на рабочий лад. Обзор эффективных техник самомотивации (Taйм-менеджмент)

- Факторы, влияющие на стоимость энергетической компании

- Виды рисков (Классификация рисков)

- Метод налогового права (По дисциплине «Налоговое право»)

- Эмпирические исследования свойств внимания(Психология)

- Социальное обслуживание пожилых и старых людей

- Анализ методов доходного подхода в оценке бизнеса (Кредит и финансы)

- Основные виды инвестиций и их классификация (Инвестиционный менеджмент)

- Основные виды инвестиций и их классификация