Оценка капитала - методы и подходы

Содержание:

Сущность капитала как экономической категории давно изучена учеными разных стран. Эти исследования проводились почти непрерывно в течение нескольких столетий. В результате на сегодняшний день вопросы теории формирования, обращения и воспроизводства капитала изучены достаточно тщательно. В то же время проблемы оценки капитала, анализа изменения его стоимости с течением времени и ряд других, остаются явно недостаточно изученными.

Сегодня для России, в связи с тем, что она находится в состоянии перехода к рыночной экономике, изучение и решение этих проблем чрезвычайно актуально. Потому что, несмотря на продолжающуюся дискуссию и активное изучение вопросов формирования и движения капитала, в исследованиях современных специалистов капиталу как веществу, формирующему предприятия в процессе применения труда и предпринимательства, уделяется недостаточное внимание. Часто капитал рассматривается только как нечто производное, которое играет подчиненную роль, а процесс предпринимательской деятельности ставится на первое место. Это уменьшает роль капитала, в то время как именно капитал является основой внешнего вида и деятельности предприятия. Конечно, в процессе накопления и использования предпринимательского капитала возникает проблема его достоверной оценки.

Таким образом, решение теоретических проблем оценки капитала и имущества предприятия актуально не только для чисто научных целей, но и для практики, поскольку степень обоснованности суждений по этим вопросам во многом зависит от полноты и объективности реализации материальных интересов отдельных субъектов имущественных отношений, а именно собственников, покупателей, продавцов, инвесторов и т.д., а также самих предприятий. Важно отметить, что роль и значение оценки, методы ее проведения на различных этапах существования предприятия имеют свои специфические особенности. Основными этапами в жизни предприятия, на которых оценка находит свое применение, могут быть:

- этап создания предприятия;

- стадия смены владельца;

- процесс реструктуризации;

- процесс принятия решения о расширении или сокращении предприятия;

- этапы реорганизации или ликвидации фирмы.

Методы оценки капитала

В мировой практике для оценки стоимости компаний, их активов и бизнеса в целом используется множество различных подходов. В то же время вопросам оценки базового показателя состояния предприятия, т.е. его капитала, по-прежнему уделяется недостаточное внимание. Следует подчеркнуть, что многие из существующих подходов к проведению оценочных работ в российских компаниях либо вообще не используются, либо используются крайне редко, поэтому комплексная, полная и объективная оценка величины капитала не всегда обеспечивается на практике.

Российские компании приобрели некоторый положительный опыт в области рыночной оценки недвижимости, определения стоимости инвестиций и т.д. В то же время отношение к вопросам оценки капитала остается неадекватным новым требованиям жизни, что, вероятно, является следствием эффектов антагонистического противостояния социалистического способа производства реалиям свободной рыночной экономики и капиталистического общества в целом, которые существуют в сознании специалистов.

Только в последнее время, в начале 1990-х годов, в связи с переходом на рыночные методы хозяйствования, необходимостью оценки стоимости приватизированных объектов государственной собственности, реализацией мер по ликвидации убыточных предприятий, отечественная практика применяла современные методы оценки имущества для решения этих задач.

Теории оценки стоимости предприятий и их активов, которые существуют за рубежом, имеют долгую историю. В частности, правила экспертной оценки предприятий по рыночной стоимости реализованной продукции были установлены известным немецким ученым, математиком Г. Лейбницем еще в XVIII веке. Первое упоминание об оценке как методе учета и рекомендации по его использованию в бухгалтерском учете по отпускным ценам и затратам появилось еще раньше, в 16 веке, в трудах основоположников бухгалтерского учета Л. Пачоли и А. ди Пьетро. Разработанные за рубежом традиции и основные подходы, обобщающие не только стоимость данного актива в денежном выражении, но и многие другие очень интересные методы, вполне могут быть применены для проведения оценки капитала предприятия в современных российских условиях.

Иногда среди экспертов возникает мнение, что профессиональная оценка не является самостоятельной областью научного знания, поскольку для ее проведения используются различные методы, сформированные в рамках других наук: бухгалтерская оценка заимствуется из бухгалтерского учета, финансовая - из теории финансов, рыночная - из макроэкономики и так далее. Возможно, стоит согласиться, но дело в том, что благодаря этому направлению научных знаний обобщены различные методы оценки, применяемые в математике, естественных науках и экономике, и разработаны практические рекомендации по их применению.

На практике каждый предприниматель часто сталкивается с вопросом: какова реальная рыночная стоимость его капитала (средств, активов)? Оценка бизнеса (компании) - это экспертное заключение или расчет стоимости конкретно определенного актива в определенный момент времени. На жаргоне оценщиков этот процесс часто называют "оценкой бизнеса". При определении стоимости часто используется термин справедливая рыночная стоимость, то есть цена, по которой имущество переходит из рук продавца, желающего его продать, в руки покупателя, желающего его купить.

Существует три основных подхода к оценке бизнеса: доходный подход, подход по рыночной стоимости и затратный подход. Доходный подход основан на оценке будущих доходов от оцениваемого бизнеса. В соответствии с рыночным подходом, стоимость оцениваемого бизнеса определяется путем анализа продаж аналогичных или сопоставимых свойств, т.е. методом сравнения. Затратный подход предусматривает, что стоимость оцениваемого бизнеса может быть определена на основе анализа затрат, необходимых для воспроизводства или замены имущества, за вычетом морального и физического износа. Важно подчеркнуть, что все три подхода не только не исключают друг друга, но и взаимосвязаны.

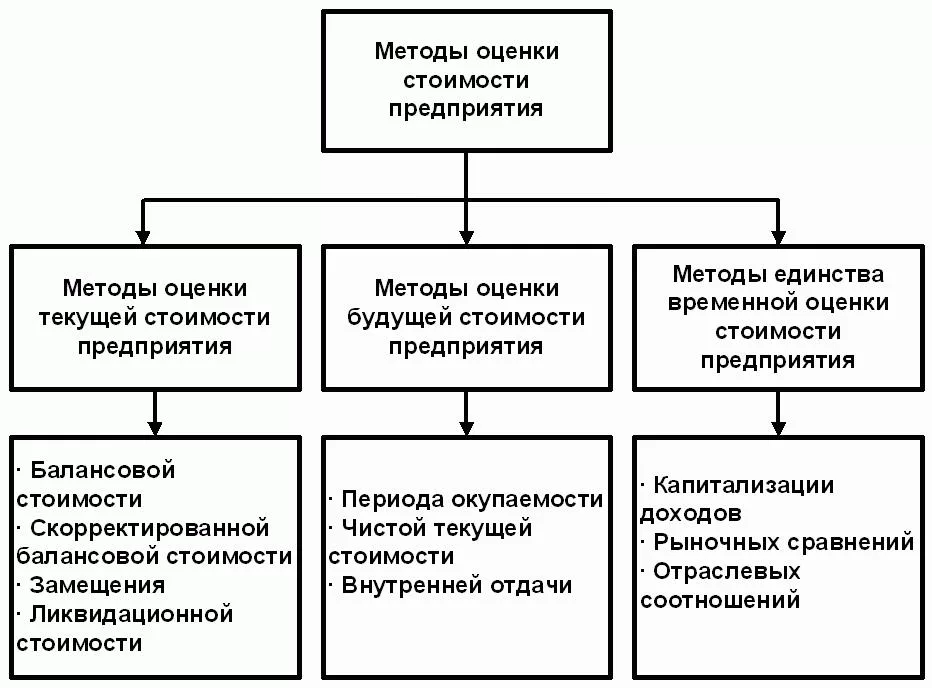

Рисунок 1: Классификация методов оценки

Прибыльный подход

В доходном подходе, который используется наиболее широко, используются два основных метода: капитализация доходов и дисконтирование будущих доходов (дисконтирование денежного потока). Суть метода капитализации доходов заключается в том, что рыночная стоимость имущества прямо пропорциональна денежному доходу и обратно пропорциональна ожидаемой ставке капитализации, или, другими словами, ожидаемой ставке дохода:

C=R/r⋅100% ,

где С - рыночная стоимость; R - годовой доход; r - ожидаемая норма капитализации (ожидаемая норма дохода).

Ставка капитализации (ставка дохода) - это величина доходности объекта, выраженная в процентах, т.е. показатель, близкий по значению к ставке дисконтирования, хотя и не совпадающий с ней. Полезно использовать этот метод, когда доход стабилен и неизменен в течение нескольких лет. Наиболее часто используется при оценке недвижимости.

Квартира посуточно в Москве снимается за 300 долларов в месяц на пять лет. Ожидаемая доходность (исходя из ожидаемой процентной ставки по срочному банковскому депозиту в иностранной валюте) составляет 10% в год. Это означает, что если годовой доход составляет 3600 долларов, то рыночная стоимость квартиры составляет 36000 долларов.

Метод дисконтированных денежных потоков основан на прогнозировании будущего денежного дохода (денежного потока), который получит инвестор (покупатель) бизнеса. Затем этот будущий денежный поток дисконтируется (уменьшается) до текущей стоимости с использованием ставки дисконтирования, равной требуемой норме доходности.

Преимущество этого метода заключается в том, что он учитывает будущие рыночные условия через ставку дисконтирования. Недостатки метода связаны со сложностями прогнозирования и некоторой неопределенностью в оценке.

Рисунок 2: Классификация различных подходов к оценке стоимости предприятия.

Ценовой подход

Затратный подход в основном представлен методом кумулятивных материальных активов. Речь идет об оценке финансовых, материальных (земля, здания, сооружения, машины и оборудование) и нематериальных (квалификация, торговые марки и т.д.) активов на основе баланса с различными корректировками (износ, старение и т.д.).

Преимущество такого подхода заключается в том, что он основан на существующих активах и является менее спекулятивным, чем другие. Его недостатком является сложность учета нематериальных активов, перспективы фирмы (предприятия).

На практике при оценке конкретной компании для получения наиболее достоверного результата обычно используются не один, а два или все три подхода к оценке. Вывод о стоимости компании делается не просто как механическое или процентное взвешивание результатов различных методов оценки, а основывается на профессиональном опыте и профессиональном суждении оценщика.

Рыночный подход

Рыночный подход (или аналоговый подход) включает три основных метода оценки: метод рынка капитала, метод сделки и отраслевой метод оценки.

Метод рынка капитала основан на ценах продажи акций аналогичных компаний на мировых фондовых биржах. Данный метод требует предоставления подробной финансовой и ценовой информации по репрезентативной группе компаний-аналогов. Основой метода является финансовый анализ, выбор и расчет оценочных коэффициентов (факторов). Последние включают в себя коэффициенты: Цена/прибыль; Цена/поток денежных средств; Инвестиционный капитал/прибыль и ряд других, которые затем применяются для обработки финансовых показателей деятельности компании.

Метод совершения сделки основан на анализе цен на приобретение контрольных акций. В этом методе используются те же инструменты, что и в предыдущем, с той разницей, что здесь обычно используется ограниченный набор коэффициентов оценки (обычно цена/износ и цена/буквенная стоимость) из-за недостатка данных.

Отраслевой метод оценки основан на наличии устоявшихся оценочных показателей в отдельных отраслях промышленности. Например, рекламное агентство оценивается в 75% от годовой прибыли, компания по прокату автомобилей - в $1000, пекарня - в 15% от годовых продаж, оборудование и инвентарные расходы и т.д.

Преимущества рыночного подхода заключаются в том, что он основывается только на рыночных данных и отражает реальную практику покупателей и продавцов. Недостатком такого подхода является сложность получения данных о сопоставимых компаниях, поскольку он основан на прошлых событиях и не учитывает меняющиеся рыночные условия.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Участники экономических отношений - характера, сущность, субъекты и цели

- Проблемы экономической динамики - суть и экономическая динамика

- Инвестиции как источник экономического роста и их социально-экономическая эффективность - концепция, эффективность и роль

- Сущность предпринимательства и его роль в социально-экономическом развитии общества - суть, роль и особенности

- Приватизация госсобственности в России: результаты, особенности и проблемы - общие черты и концепция

- Основные социально-экономические признаки и модели индустриально развитых стран - модели, особенности и характеристики

- Постулат Хаззума-Брукса - объяснение и причины

- Основные факторы инфляции в России за 2008-2015 год - определение, концепция и причины роста