Оптимальный объем производства - сущность, роль, классификация, максимизация и факторы

Содержание:

Каждый бизнес, прежде чем начать производство, должен иметь четкое представление о том, какую прибыль он может ожидать. Для этого он изучает спрос и определяет, по какой цене должна быть продана продукция, а также сравнивает предложенную выручку, т.е. выручку от продажи с понесенными затратами[2].

В условиях рыночной экономики, когда каждая фирма стремится всеми возможными способами сократить свои издержки, вопрос об основных факторах, влияющих на уровень производственных издержек, становится особенно актуальным. Для более четкого понимания процессов взаимодействия затрат, причин их роста или снижения, влияния затрат на производство в краткосрочной или долгосрочной перспективе, необходимо сначала понять природу затрат, их сущность и структуру. Этот анализ может помочь определить основные пути и направления снижения себестоимости продукции.

Изменение экономического механизма, снижение его стоимостного характера, повышение качества и эффективности в сфере производства означает необходимость выявления нерациональных затрат с целью их устранения, поиска путей более рационального использования затрат на жизнь и общественную работу для реализации этого процесса.

Существует несколько подходов к учету себестоимости производства. Во-первых, с позиции социально-экономических отношений, себестоимость продукции делится на стоимость общества и стоимость фирмы. От позиции общества к стоимости включает в себя стоимость всего человеческого и материализованного труда, которая отражается в стоимости конечного продукта. Себестоимость продукции предприятия представляет собой результат воспроизводственного процесса и отражает денежную стоимость предприятия на средства производства, потребляемые в производстве, и выплату заработной платы. Во-вторых, существуют управленческий и бухгалтерский подходы к определению затрат предприятия. В учетном подходе себестоимость - это фактическое потребление факторов производства на производство заданного количества продукции по закупочным ценам. Бизнес-затраты появляются в бухгалтерском учете и статистике в виде производственных затрат. Экономическое понимание себестоимости производства основано на факте редкости ресурсов и возможности их альтернативного использования. Экономическая стоимость любого ресурса, выбранного для производства продукции, равна его стоимости в наилучшем из возможных видов использования.

Сущность, роль и классификация расходов на производство и тираж

Для бизнеса (фирмы) важно определить не только выручку, но и себестоимость продукции. Стоимость производства продукции называется производственной себестоимостью или просто стоимостью. Соотнеся выручку (общий доход) с затратами (часто не только с себестоимостью продукции, но и с другими затратами - налогами, рекламой и т.д.), вы определяете превышение выручки над затратами.

С экономической точки зрения, затраты на производство и оборот являются затратами предприятия. Предприятия выполняют функции по производству собственной продукции, продаже собственной продукции и приобретенных товаров. Следовательно, помимо себестоимости продукции, в себестоимость предприятия включаются расходы на продажу и потребление собственной продукции и приобретенных товаров.

Производственные и текущие затраты классифицируются по различным характеристикам: явным и неявным; предельным; альтернативным; в зависимости от функций, выполняемых предприятием; по видам затрат; материальным и нематериальным; постоянным и переменным; по группам продуктов; прямым и косвенным; по статьям и т.д.

Существует два подхода к оценке затрат: бухгалтерский и экономический. Явные затраты отражаются в отчетах компании. В дополнение к явным затратам экономисты также рассматривают косвенные затраты и альтернативные издержки.

Прежде всего, стоимость ресурсов, используемых в производстве, может быть выражена ценой, по которой компания купила их на рынке. В этом случае стоимость представляет собой сумму выплат, произведенных фирмой в пользу собственных сотрудников. Все платежи в обязательном порядке отражаются на счетах. Этот метод оценки затрат называется затратами на бухгалтерский учет, а затраты, оцениваемые этим методом, называются затратами на бухгалтерский учет.

Оптимальный объем производства - это объем произведенной продукции в установленные сроки с минимальными затратами и максимальной эффективностью, обеспечивающий выполнение обязательств по договорам.

Максимизация прибыли компании

Целью любого бизнеса является максимизация прибыли, которая представляет собой разницу между выручкой и общими расходами бизнеса. Ниже приведена формула расчета прибыли фирмы:

П = TR - TC

Где П – прибыль, TR – выручка, TC – издержки.

Поскольку в функции дохода TR = P - Q, рыночная цена полностью находится вне контроля конкурентной фирмы, то задача фирмы - определить такой выход, при котором прибыль становится максимальной.

Фирма максимизирует прибыль на этом выпуске, когда маржинальная выручка равна маржинальным затратам, т.е. MR = MC.

Правило максимизации прибыли гласит, что фирма, производящая на уровне, где MR = MC будет получать максимально возможную прибыль по заданным ценам. Таким образом, оптимальный выпуск - это количество, при котором маржинальные затраты и маржинальная выручка равны.

Равенство MR и MC является условием максимизации прибыли для любой фирмы, независимо от структуры рынка, на котором она работает.

Вышеуказанное равенство MR и MC может быть логически обосновано. Фирма получает дополнительный доход с каждой дополнительной единицей продукции, но она также требует дополнительных затрат. Пока маржинальная выручка превышает маржинальные затраты, дополнительные единицы продукции будут увеличивать прибыль. Соответственно, прибыль максимизируется, когда маржинальные затраты и маржинальная выручка равны. Поскольку производство продолжает расти, когда маржинальные затраты превышают маржинальную выручку, прибыль уменьшается.

Во всех решениях фирма старается достичь наилучшего результата, т.е. максимальной прибыли при минимальных затратах. Такое состояние фирмы называется состоянием равновесия.

Условием равновесия является равенство предельных затрат, доходов и стоимости факторов производства:

MR = MC = P

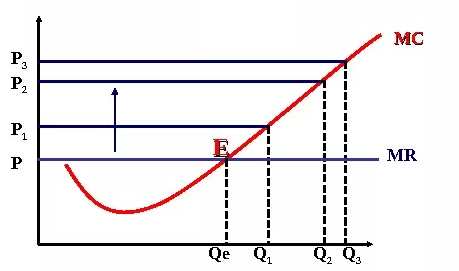

Пересечение рыночной цены и кривой предельных затрат является позицией равновесия.

Рисунок 1: Равновесие производства.

Слева от точки E, т.е. на MC, для фирмы имеет смысл увеличить выход, потому что она берет больше, чем тратит с каждой единицы выхода. Справа от точки E, т.е. MC > MR, фирма несет потери от каждой дополнительной единицы выхода, поэтому нет смысла увеличивать выход.

Факторы, влияющие на оптимальный объем выпуска товаров

Важнейшим фактором контроля над производственными процессами является разделение затрат на постоянные и переменные. Данное подразделение позволяет прогнозировать прибыль, основанную на изменении затрат как функции от объема продаж, с целью расчета объема продаж для данной ситуации, что обеспечит операции по покрытию затрат. Эти меры помогают избежать многих ошибочных решений при расчете затрат.

Ключевым показателем в управлении эффективностью продаж является маржинальная выручка, которая представляет собой разницу между выручкой от продаж и переменными затратами. Экономическая сущность маргинальных доходов заключается в том, что они покрывают фиксированные расходы. Когда маржинальная выручка превышает постоянные расходы, фирма получает прибыль.

Предельная выручка отражает вклад конкретного реализованного продукта в прибыль компании. С помощью этого соотношения руководство компании получает информацию о доле рентабельности конкретного вида продукции в общем финансовом результате.

Методы определения оптимальной производительности

Как уже упоминалось ранее, оптимальный объем производства - это объем, обеспечивающий выполнение достигнутых договоренностей и обязательств по своевременному производству продукции с наименьшими затратами.

Оптимальный объем производства определяется одним из двух методов:

- Используя метод валового сравнения;

- Методом сравнения маржинальных показателей.

Использование этих методов сопровождается следующими допущениями:

- Фирма производит и продает один товар;

- Целью предприятия является максимизация прибыли за рассматриваемый период;

- Оптимизации подлежат только цена и объем производства, так как предполагается, что другие параметры деятельности остаются неизменными;

- Объем производства в рассматриваемом периоде равен объему реализации.

Несмотря на сильные ограничения этих предположений, использование этих методов значительно повышает вероятность принятия правильных и рациональных решений.

Для иллюстрации рассмотрим в качестве примера определение оптимального объема производства с помощью этих двух методов.

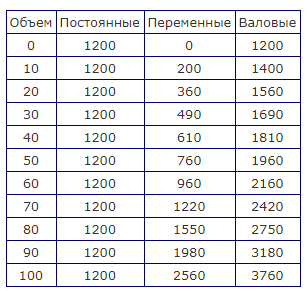

На рисунке 2 показаны выходные данные.

Рисунок 2: Входные данные.

Чтобы найти оптимальный уровень производства путем сравнения валовой стоимости, выполните следующие шаги в определенном порядке:

- Определить уровень объема производства, при котором прибыль равна нулю;

- Определить объем производства, при котором прибыль максимальна.

Объем реализации товаров приведен на рисунке 3.

Рисунок 3: Объем продаж с максимальной прибылью.

На основе данных таблицы можно сделать выводы:

- При производстве и продаже 30-40 тыс. штук прибыль будет равна нулю;

- Максимальная прибыль (1140 тыс. руб.) получается при производстве и реализации 90 тыс. штук продукции, что в данном случае является оптимальным объемом производства.

Использование метода сравнения маржинальных коэффициентов позволяет установить экономически эффективные лимиты для увеличения объемов производства и продаж. Основой является сравнение маржинальной выручки и маржинальных расходов. Если маржинальная выручка на единицу продукции превышает стоимость маржинальной себестоимости, то выгодно увеличить производство и продажи.

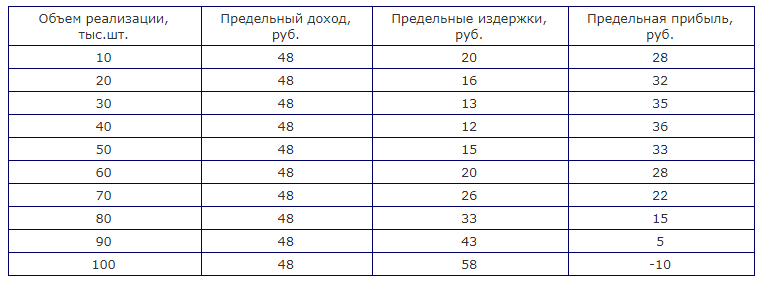

Расчет оптимального выхода продукции приведен на рисунке 4.

Рисунок 4: Определение оптимального объема производства продукции методом сравнения предельных затрат.

Предельной выручкой на единицу продукции в данном случае является рыночная цена на единицу продукции. Предельная стоимость равна разнице между последующей стоимостью и предыдущей стоимостью, поделенной на произведенное количество. Стоимость маржинальной прибыли равна разнице между маржинальной выручкой и маржинальными затратами.

Из всего этого мы можем сделать следующие выводы:

- Производительность может быть увеличена только до 90k;

- Превышение объема производства на 90 тыс. единиц при той же цене приводит к уменьшению валовой прибыли, так как объем дополнительных затрат превышает объем дополнительной выручки на единицу продукции.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Уровни интернационализации - интеграция, специализация и факторы

- Цены в условиях конкуренции - принципы и особенности в разных типах конкуренции

- Структура экономических отношений - концепция, виды и особенности

- Методы экономической интеграции - определения и факторы

- Особенности развития экономики России в период глобального экономического кризиса и после него - особенности кризиса, формы и периоды

- Теоретические аспекты социальной политики государства - аспекты и направления политики

- Проблемы традиционной экономики - принципы и модели

- Убыточность предприятия - аспекты, параметры, признаки и виды