Оборотные средства и их состав - концепции, структура и природа

Содержание:

В настоящее время в условиях различных форм собственности в России особенно важно изучать вопросы формирования, функционирования и воспроизводства трудового капитала.

Именно оборотные средства являются объективной основой для формирования и дальнейшей деятельности предприятия. Ведь именно использование оборотных средств приносит доход и прибыль, а не деятельность предприятия как такового. Все это подразумевает особую важность процесса грамотного управления оборотным капиталом компании на различных этапах ее существования.

Всегда важна роль оборотных средств, их эффективное использование в различных экономических отношениях. Это связано с тем, что основным источником прибыли любого предприятия, национального богатства страны является умелое, достаточно разумное использование оборотных средств, со своевременной его модернизацией и обновлением. В сочетании с человеческим трудом, развитым менеджментом на различных уровнях производства и маркетинга достигается максимальная эффективность использования оборотных средств.

Развитие рынка, темпы роста инфляции, кризис и другие факторы вынуждают предприятия менять свою политику в отношении оборотных средств, искать новые источники пополнения, изучать проблему эффективности их использования.

Концепция оборотных средств

Оборотный капитал - одна из важнейших составляющих любого бизнеса. Состояние и эффективность его использования является одним из основных условий успешного ведения бизнеса. Производственный процесс требует сырья, деталей, полуфабрикатов и других ресурсов, которые включаются в состав оборотных активов.

Оборотный капитал - это деньги, вложенные в оборотный капитал, т.е. сырье, материалы, топливо, незавершенное производство, готовая продукция, а также деньги, необходимые для обслуживания текущего процесса.

Функциональная роль оборотного капитала обеспечивает непрерывность производственного процесса. Материальным содержанием оборотных активов являются рабочие объекты, а также рабочее оборудование со сроком полезного использования не более 12 месяцев.

"Оборотные активы" представляют собой денежные средства и те виды активов, которые будут конвертированы в денежные средства, проданы или потреблены в течение одного года: Ценные бумаги, дебиторская задолженность, товарно-материальные запасы, расходы будущих периодов. Краткосрочные активы могут включать или не включать денежные средства по выбору компании" - так Р.В. Романовский определяет этот термин. Его мнение оригинально, поскольку Романовский предполагает, что компания может включать или не включать денежные средства в оборотные активы, что не совсем верно. Также концептуально неверно относить все активы к оборотным, которые могут быть проданы в течение года, так как это могут быть некоторые виды основных средств.

В зарубежной литературе более распространен термин "оборотный капитал", который понимается как часть производственного капитала, стоимость которого полностью переносится на произведенную продукцию и возвращается в денежном выражении после ее реализации. Термин "оборотный капитал" является относительно новым для отечественной экономики.

Концепция оборотного капитала

Оборотный капитал представляет собой авансирование денежных средств в текущие средства производства и оборотные активы.

Существует и другой подход к определению оборотных средств предприятия. В частности, под ними понимаются объекты труда, выраженные в денежном выражении, которые:

- Используются только во время производственного цикла;

- Перенести их затраты полностью на готовую продукцию;

- Изменить их физическую и естественную форму.

Оборотный капитал включает в себя денежные средства, вложенные в топливо, сырье, незавершенное производство и продукцию, уже созданную, но еще не реализованную на рынке. К оборотным активам относятся также денежные средства, необходимые для обслуживания оборотного капитала.

Таким образом, оборотные активы можно определить как денежные средства, авансированные на обслуживание текущей деятельности бизнес-единицы в процессе производства и реализации готовой продукции.

Структура оборотных средств

Оборотный капитал состоит из ряда элементов. Элементы, составляющие оборотные активы, являются их составом.

В зависимости от материального и материального атрибута состав оборотных средств представлен двумя основными элементами, а именно:

- Современные средства производства;

- Текущие средства.

Подробнее о составе оборотных средств см. рисунок 1.

Рисунок 1: Состав оборотных активов.

Давайте подробнее рассмотрим состав оборотных средств.

Оборотные производственные активы - это часть ресурсов хозяйствующего субъекта, которая полностью потребляется в производственном цикле. Как правило, они теряют свою естественную форму и полностью переносят свою стоимость на готовую продукцию, а именно - на ее стоимость.

В зависимости от выполняемых функций принято делить производительный оборотный капитал на три вида:

- Производственные запасы;

- Работа в процессе;

- Начисленные расходы.

Производственные запасы включают в себя тару, сырье и материалы, топливо и энергию и запасные части.

Вторым составным элементом оборотных активов является оборотный капитал. Они не участвуют в производственном процессе, и их функцией является обеспечение процесса обращения и обслуживания денежного оборота субъекта хозяйствования.

Краткосрочные активы включают средства в незавершенных счетах-фактурах, готовую продукцию, размещенную на складах, отгруженную, но еще не оплаченную клиентами, наличные денежные средства на банковских счетах и наличные денежные средства в кассе.

В целом оборот оборотных активов бизнес-единицы представлен на рисунке 2.

Рисунок 2: Схема оборота оборотных средств.

Оборот оборотных средств состоит из денег, товаров и этапов производства. Их особенностью является то, что оборотные активы, участвующие в процессе производства и продажи, образуют непрерывный цикл. По сути, они переходят из сферы производства в сферу обращения и обратно, многократно принимая форму оборотных средств производства и обращения.

Совокупность оборотных средств субъекта хозяйствования, таким образом, является его оборотным капиталом, то есть наиболее активной частью активов предприятия.

Цель оборотных средств

Оборотные активы играют жизненно важную роль в деятельности предприятий. Их наличие обеспечивает непрерывный процесс воспроизводства, а также способствует постоянному обновлению его физической базы в виде оборотных средств и быстроизнашиваемых и малоценных активов.

Назначение оборотных средств в деятельности предприятия проявляется в выполняемых ими функциях.

В случае оборотных активов принято различать производственную функцию и платежно-расчетную функцию. Первая функция связана с накоплением запасов, необходимых для обеспечения непрерывности производства и продаж, а вторая - с обслуживанием оборота запасов.

Таким образом, при осуществлении своей финансово-хозяйственной деятельности каждое предприятие нуждается в средствах, которые полностью расходуются за один период. Такие фонды обычно называют оборотными средствами, и их роль сводится к необходимости обслуживания производства (процесса обращения). Все это позволяет сравнить их с "системой кровообращения", которая необходима любому хозяйствующему субъекту.

Экономическая природа оборотных средств

Оборотный капитал играет двойную роль. Во-первых, они являются частью активов субъекта хозяйствования, которые инвестируются в оборотные активы предприятия. В свою очередь, оборотные активы предприятия включают материальные и производственные затраты, свободные денежные средства, дебиторскую задолженность и финансовые активы краткосрочного характера.

С другой стороны, оборотные активы являются частью инвестиционного капитала. Как сумма финансовых источников оборотных активов, они отражаются в пассивах баланса и способствуют непрерывности деятельности хозяйствующего субъекта.

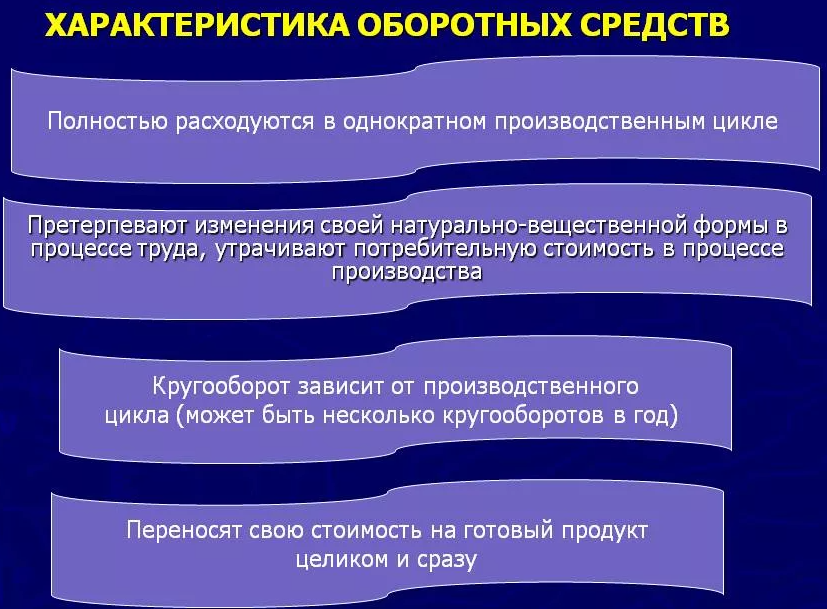

Экономический характер оборотных активов определяется их специфическими характеристиками, которые в основном показаны на рисунке 3.

Рисунок 3. Характеристики оборотных активов.

Таким образом, оборотные средства должны постоянно обновляться путем перевода их стоимости на готовую продукцию, которая впоследствии будет продаваться на рынке. Потребность в них строго не определена и зависит от различных факторов. В любом случае, они являются неотъемлемым элементом любого предприятия.

| Рекомендую подробно изучить предметы: |

| Ещё лекции: |

- Социально-экономическое развитие - концепция и критерии развития

- Государственное регулирование экономики: Европа, США, Китай - объект, цели и понятия

- Лесное хозяйство Удмуртии - основы, состояние и проблемы

- Функции финансовых рынков в экономике - концепция, характер и роль

- Этапы развития монетаризма - сущность и описание этапов

- Проциклические показатели, примеры - этапы и концепция

- Облигации Брейди - виды, концепция и риск

- Номинальная инфляция - факторы и концепция